В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

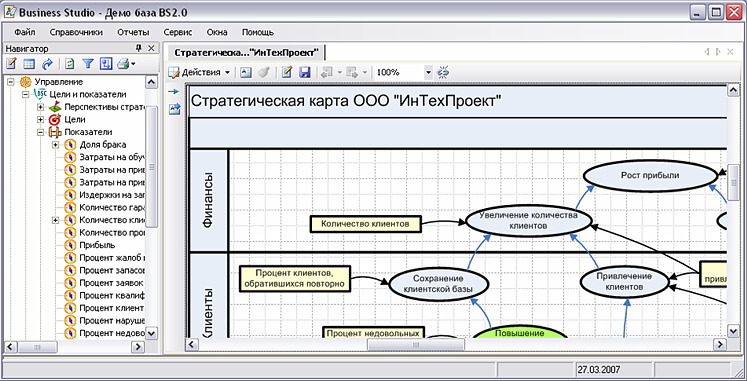

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

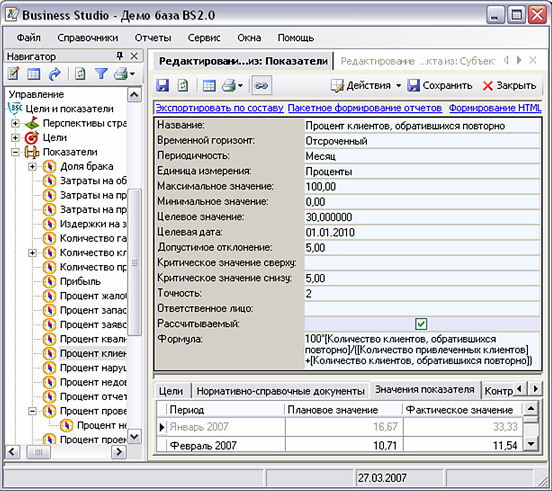

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Октябрь 2007 г.

Рекомендуемые материалы по тематике

Взаимосвязь элементов balanced scorecard и требований стандарта исо 9001:2000 г.

Управление инновационной деятельностью

Стратегическое планирование и процессный подход

Корпоративная социальная ответственность и цикл PDCA

Сбалансированная система показателей (англ. balanced scorecard, BSC) — это методика общей оценки деятельности предприятия, предназначенная для анализа эффективности работы.

BSC — инструмент для стратегического управления результатами. Метод рассматривается в долгосрочной перспективе, поэтому его делят на тактические и оперативные стратегии. Он ориентирован на четыре показателя:

-

Финансовые показатели (каковы ожидания собственников, что нужно сделать для их реализации).

-

Показатели работы с клиентами/заказчиками (какими мы должны стать для наших клиентов, чтобы реализовать свое видение будущего).

-

Показатели эффективности внутренних бизнес-процессов (какие виды деятельности необходимо развивать и совершенствовать, чтобы достичь цели).

-

Показатели роста и развития организации (развитие персонала: какими навыками должны мы обладать, чтобы реализовать свое видение будущего).

В каждой группе показателей нужно рассмотреть цели, задачи, показатели/факторы, мероприятия (необходимые инициативы). И сочетать их с видением и стратегией развития компании.

Основные этапы внедрения сбалансированной системы показателей

Внедрение сбалансированной карты показателей проходит в семь шагов:

-

Определите видение организации.

-

Выберите стратегии: каких придерживаетесь, на каких областях деятельности сосредоточитесь.

-

Продумайте перспективы и факторы успеха.

-

Определите показатели по каждому фактору.

-

Разработайте способы расчета: как будете рассчитывать значения показателей.

-

Подготовьте планы действий: решите, какие меры нужно предпринять для достижения целей.

-

Управляйте и развивайте, обновляйте и поддерживайте.

Стратегические карты

Примерный план карты сбалансированных стратегических целей включает развитие четырех основных взаимосвязанных блоков:

1. Финансы

- Увеличение дохода.

- Увеличение выручки компании.

2. Клиенты

- Привлечение новых клиентов и удержание постоянных старых.

- Известность бренда компании.

- Оперативность контактов с клиентами.

- Соблюдение качества работ.

- Своевременность выполнения заявок клиентов.

- Индивидуальный подход к клиентам.

3. Процессы

- Внедрение новых продуктов / услуг.

- Стандартизация бизнес-процессов.

- Расширение сети филиалов (представительств).

- Увеличение производительности труда.

4. Сотрудники / инфраструктура

- Внедрение системы контроля исполнительской дисциплины.

- Набор и обучение сотрудников новых подразделений.

- Обучение сотрудников.

- Реформирование системы материального стимулирования.

.jpg)

Пример карты сбалансированных стратегических целей

Например, перед руководителем стоит задача увеличения доходности бизнеса через рост выручки компании.

Для того, чтобы это произошло на уровне финансов, надо поработать на уровне клиентов (блок 2).

В свою очередь, чтобы такая работа с клиентами была возможна, на уровне процессов и услуг нужны определенные преобразования (блок 3). Например, новые продукты и услуги помогут привлечь новых клиентов, стандартизация бизнес-процессов повлечет за собой оперативные ответы клиентам. Такого рода карта в основном подходит для коммерческого (торгового) предприятия.

Преимущество сбалансированной карты показателей в том, что она подойдет для любой отрасли.

В производстве на первое место выходит продукт, полученный с помощью определенных процессов и технологий (блок 3). Затем разместятся люди, поддерживающие процессы, следом — клиенты, потребляющие продукт. И затем собственник получит финансы.

На сервисных предприятиях (типа салона красоты, кафе) на первое место выйдут люди — сотрудники, потому что клиенты выбирают в первую очередь сервис, на второе — качество (то есть рабочие процессы). Если клиента все устроило, он принесет сюда деньги.

Кейс. Как применять сбалансированную систему показателей

Крупная российская производственная компания в 2013 году поставила цель: к 2019 году подготовить компанию к переходу на федеральный уровень. За шесть лет бизнес должен стать способен к стабильному развитию, организовать партнерскую сеть во всех городах-миллионниках, увеличить выручку в три раза и зарплаты сотрудников на 50%. Цель однозначная, конкретная, измеримая и достижимая.

Ее разложили на уровни стратегий как способов достижения (последовательность действий и следующий за ними результат). Было предусмотрено увеличение выручки и формирование стабилизационного фонда под производство, которое до этого находилось за границей. Стратегии должны были лечь в основу тактических действий. Назначили ответственных за реализацию каждой стратегии и определили сроки исполнения.

На уровне перспективы развития финансов

- Увеличение прибыли компании (KPI: увеличение выручки в три раза).

- Уменьшение расходов компании (KPI: сокращение объема заемных средств до 7%, уменьшение доли всех расходов в обороте компании).

- Увеличение оборота компании (за счет увеличения объема продаж в квартал,сокращение неликвида на 5% в квартал).

- Создание стабилизационного фонда под производство (KPI: капитализация бизнеса, увеличение объема основного капитала).

На уровне перспективы работы с клиентами

- Повышение силы бренда компании.

- Региональное развитие.

- Расширение ассортимента.

- Повышение удовлетворенности потребителя.

- Повышение категории клиента.

- Увеличение выручки с каждого клиента.

На уровне перспектив развития процессов

- Улучшение процесса продаж продукции через внедрение АСУ и воронки продаж.

- Оптимизация процесса производства продукции.

- Внедрение процессного управления.

- Внедрение НИОКР.

- Управление на основе компетенций.

На уровне перспектив развития персонала

- Повышение эффективности персонала (система материального стимулирования).

- Повышение удовлетворенности — социальная политика.

- Повышение квалификации персонала компании.

- Формализация деятельности персонала компании.

- Развитие корпоративной информационной системы.

К 2019 году компания полностью достигла поставленных целей.

Запомнить

- Сбалансированная система показателей (англ. balanced scorecard, BSC) — это методика общей оценки деятельности предприятия, которую используют для анализа эффективности работы. Она инструмент для стратегического управления результатами.

- Этот метод оценивает эффективность четырех показателей: финансовые показатели, показатели работы с клиентами / заказчиками, показатели эффективности внутренних бизнес-процессов, показатели роста и развития организации.

- Преимущество BSC в том, что она подходит для любой отрасли.

- Внедрение сбалансированной системы показателей проходит в семь этапов: от определения видения организации до обеспечения и поддержки.

- Для удобства при внедрении можно использовать карту сбалансированных стратегических показателей (целей).

Материал подготовлен на основе лекции Павла Бормотова, преподавателя программ MMBA Русской Школы Управления.

Подписывайтесь на телеграм-канал Русской Школы Управления @rusuprav

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

Содержание

Рынок товаров и услуг постоянно меняется из-за политических и экономических условий. Чтобы быть конкурентоспособными, компании адаптируются, наращивают мощности и контролируют цены.

Быстро принимать управленческие решения помогает сбалансированная система показателей. С ней руководитель оценит результаты работы, чтобы понять, насколько компания выполняет нормы в текущий момент. Рассмотрим подробнее, что такое BSC, как ее построить и каких ошибок можно избежать.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое BSC

BSC или Balanced Scorecard в переводе с английского означает «сбалансированная система показателей» – это инструмент управления стратегией и ее результатами. Менеджер компании ставит цель: увеличить выручку до N тысяч $ в год. Чтобы это сделать, руководитель делит ее на задачи по четырем направлениям: клиенты, финансы, развитие персонала и бизнес-процессы внутри компании. Для каждой задачи определяется свой KPI – ключевой показатель эффективности, по которому и отслеживаются результаты.

В мониторинге KPI по маркетинговым задачам поможет сквозная аналитика от Calltouch. Система отслеживает данные по лидам, сделкам, кликам, клиентам на всех площадках и помогает оптимизировать затраты на маркетинг.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Для чего нужна сбалансированная система показателей

Этот метод анализа используют для оценки результатов. Управляющий видит, насколько фактические показатели отстают от плана, корректирует стратегию бизнеса или цели. Используя ССП, менеджер установит сроки выполнения задач, поделит зоны ответственности и выделит рабочие ресурсы.

Преимущества сбалансированной системы показателей

Планирование вкупе с методом BSC делает путь к цели последовательным и понятным. У системы есть и другие преимущества:

- Повышение вовлеченности сотрудников. Мотивация к выполнению задачи повышается, когда понятно, зачем это нужно, к чему приведет ее успешное и неуспешное выполнение.

- Выстраивание шкалы оценки происходящих процессов. Вы видите плановые показатели и фактические. Если есть отклонение в худшую сторону – процессы работают неправильно.

- Установление связи между уровнями управления. ССП нужна не только для директоров, но и для управляющих отделами.

Стратегии модели BSC

Существует несколько стратегий ведения ССП. Среди них можно выделить наиболее значимые.

Стратегия обучения и развития персонала

Обучение от организации позволяет проверить и повысить квалификацию персонала. Если для оптимизации процессов нужно использовать новую технику или ПО, придется заложить запас времени и денег на тренинги, курсы или инструктажи.

Стратегия внутренних бизнес-процессов

Внутренний бизнес-процесс – это алгоритм действий для получения прибыли. Сюда мы относим то, как работают отделы компании, например бухгалтерия, техподдержка, логистика или менеджмент. Любая мелочь вроде неправильного оформления договоров или слабых продаж может затормозить бизнес. Задача менеджеров и руководителя – вовремя увидеть ошибки и исправить их.

Например, чтобы вовремя отследить недочеты в работе отдела продаж или поддержки, можно воспользоваться специальным сервисом. Речевая аналитика Calltouch Предикт записывает звонки и расшифровывает их – так можно проследить, насколько актуальны скрипты продаж и корректно ли сотрудники общаются с клиентами.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Клиентская стратегия

Цель стратегии – изучить клиента и все точки взаимодействия с ним. Подумайте, насколько хорошо вы понимаете свою целевую аудиторию, появились ли новые типы клиентов, на которых можно ориентироваться, актуальны ли ваши предложения для привычной ЦА? Рассмотрите эффективность бонусных программ, ассортимент, удобство и порядок доставки.

Финансовая стратегия

Эти индикатор экономической состоятельности и рентабельности бизнеса. Здесь мы выясняем, как компания покрывает свои расходы, есть ли материальный резерв, насколько бизнес привлекателен для инвесторов. Финансовая стратегия во многом зависит от финансовой модели организации.

Как построить сбалансированную систему показателей на предприятии

Для построения ССП в компании нужно разработать последовательный план действий. Он состоит из нескольких основных шагов.

Оцениваем необходимость введения ССП

Определите главные стратегические цели бизнеса, чтобы строить долгосрочные планы по развитию. Цель – это идеальное состояние, в котором мы видим ситуацию в будущем. Например, целью может быть обновление аппаратуры на производстве, сокращение сроков доставки, увеличение пула постоянных или новых клиентов.

Если вы недавно начали деятельность и вам трудно оценить свои цели и ресурсы, метод ССП может вам не подойти.

Определяем объем внедрения

Решите, для каких уровней и структур будете вводить сбалансированную систему показателей. Помните: BSC – не замена стратегии развития компании, а один из инструментов ее воплощения.

Строим стратегическую карту

Важна не только постановка цели, но и пошаговый план ее достижения. Составьте стратегическую карту и двигайтесь в ней от цели к задачам. Рассмотрите задачи и подумайте, какие отделы компании можно задействовать для их достижения.

Выбираем показатели достижения стратегических целей

Показатели эффективности выбирают так, чтобы их можно было измерить в количестве или качестве. Они должны быть не абстрактными, а конкретными, основанными на возможностях компании. Например, количество проданных продуктов – это показатель, он покажет качество товара. Удовлетворенность покупателей продуктом – не показатель, ее нельзя посчитать или объективно оценить.

Ошибки при внедрении BSC

На этапе планирования и внедрения ССП, предприниматели сталкиваются с такими ошибками:

- Отсутствие четкой стратегии развития – непонятно, чего вы хотите достигнуть, и как это измерить.

- Копирование чужой ССП. У каждой компании свои вводные данные: география, стартовый капитал и производственные возможности. Можно подсмотреть чужой опыт и применить его к особенностям бизнеса, но полное копирование может не сработать.

- Неправильное определение ключевых показателей. Сюда относятся ошибки в выборе показателя и расчете KPI.

- Отсутствие достаточной мотивации у сотрудников. Ни одна организационная система не работает, если в ней не участвуют люди. Либо работники не мотивированы, либо не понимают, что делают.

- Отсутствие контроля работы ССП. Внедрение сбалансированных показателей – трудоемкий процесс. Он приносит результаты только если вы следите за их актуальностью.

Какие проблемы могут возникнуть при внедрении

При внедрении BSC у компании может появиться две проблемы:

- Стратегия не увязывается с бюджетом. Возможно, вы выбрали KPI, который легко достичь, и зарплата сотрудников отнимает большую часть бюджета. Или поменяли службу доставки на быструю, но более дорогую. Тщательный расчет при планировании поможет этого избежать.

- Менеджмент не включает BSC в повседневную работу. В таком случае, следует объяснить важность инструмента в повседневной работе. Нужно дать понять, что от этого зависит вознаграждение не только управляющих, но и работников ниже по звену.

Обеих проблем можно избежать, если составить стратегическую карту и проследить причинно-следственные связи.

Что получает предприятие в результате внедрения сбалансированной системы показателей

Компания, которая решается на внедрение ССП, концентрирует усилия только на значимых направлениях развития. Кроме этого, планирование помогает:

- ставить задачи для каждого подразделения;

- выбрать шкалу оценки результатов;

- наладить контроль над реализацией стратегии.

Самое главное – это верный способ определить главную цель и средства для ее реализации.

Когда внедрение ССП не нужно

BSC не внедряется, если предприятие работает относительно недавно. Если процесс управления не построен, сложно его контролировать и вводить масштабные системы анализа. Аналитики потратят много времени на планирование при относительно небольшой пользе.

Итог

Система сбалансированных показателей помогает отслеживать задачи внутри конкретной цели компании. Для использования этого инструмента нужно сформировать стратегию бизнеса. Чтобы способ был эффективным, создайте стратегическую карту, соблюдая причинно-следственную связь между задачами. Система не будет работать, если не поддерживать ее в актуальном состоянии.

Предложения от наших партнеров

Сергей Семин, советник по стратегическому развитию группы компаний Angara, рассказывает о том, как топ-менеджменту компании разработать сбалансированную систему показателей (Balanced Scorecard) и зачем она нужна

Balanced Scorecard (BSC) — это система стратегического управления организацией на основе измерения и оценки ее эффективности по сбалансированному набору финансовых и нефинансовых индикаторов. Подход разработали Роберт Каплан и Дейвид Нортон. За 30 лет он превратился в глобальный инструмент, позволяющий сосредоточить усилия всех уровней организации на достижении ее целей.

Из чего состоит BSC

BSC рассматривает цели и показатели компании в четырех проекциях, которые последовательно отвечают на вопросы, стоящие перед топ-менеджментом.

- Проекция «Финансы». Какого финансового результата мы хотим добиться?

- Проекция «Клиенты и продукты». Что мы должны сделать для клиентов, чтобы обеспечить этот финансовый результат?

- Проекция «Бизнес-процессы». Как выстроить наши бизнес-процессы, чтобы это произошло?

- Проекция «Персонал». Какими компетенциями мы должны для этого обладать?

Пятый и ключевой элемент — стратегия и видение компании — интегрирует вокруг себя все четыре проекции, определяя их цели и набор показателей.

Проекции и их вопросы каскадируются сверху вниз: достижение целей одной проекции должно приводить к достижению целей другой, находящейся выше. Я рассмотрю в статье очередность, характерную для коммерческих компаний. Для некоммерческих компаний и органов власти очередность может быть иной.

Приведу пару примеров принципиального подхода к разработке BSC для организаций разных типов.

Банк

Цель — увеличить рентабельность за счет оказания клиентам дополнительных услуг.

Цели и показатели по проекциям BSC будут следующие.

- Цель проекции «Финансы» — расширение источников доходов; возможные показатели — рост доходов и рентабельности собственного капитала (ROE), доля целевых клиентов в структуре доходов.

- Цель проекции «Клиенты и продукты» — формирование нового предложения для клиентов; показатели — индекс потребительской лояльности (Net Promoter Score, NPS), количество повторных обращений, доля рынка.

- Цели проекции «Бизнес-процессы» — разработка новых продуктов и услуг, организация кросс-продаж, показатели — среднее количество оказанных клиенту услуг, время коммуникаций с клиентами.

- Цели проекции «Персонал» — повышение квалификации и переобучение; показатель — доля сотрудников банка, подготовленных к оказанию новых услуг.

Логистическая компания

Цель — повысить эффективность ключевых операционных процессов.

- Цель проекции «Финансы» — повышение эффективности использования вложенного капитала; показатель — рентабельность собственного капитала (ROE).

- Цель проекции «Клиенты и продукты» — повышение лояльности клиентов; показатель — рост объема продаж текущим клиентам.

- Цель проекции «Бизнес-процессы» — сокращение временного цикла операционных процессов; показатель — доставка заказа в срок (on-time-delivery, OTD).

- Цель проекции «Персонал» — повышение скорости оказания услуг; показатели — характеристики обучения (охват сотрудников, выполнение плана, результаты тестов) и параметры качества работы информационных систем компании (Service Level Agreement, SLA).

Оба примера показывают, как выстраивается причинно-следственная цепь от проекции «Персонал» к проекции «Финансы».

На основе гипотез формируются причинно-следственные связи по набору других целей и показателей. Эти связи вносятся в стратегические карты. Для проверки правильности гипотез анализируют плановые и фактические показатели за отчетный период в каждой проекции. Если фактические значения показателей оказываются ниже плановых, то систему показателей корректируют.

В чем бизнес-ценность BSC для компании

Проекции BSC объединяют:

- финансовые критерии — с их помощью компании традиционно оценивают эффективность бизнеса. Однако эти критерии фиксируют достигнутые результаты, то есть, по сути, являются запаздывающими метриками;

- нефинансовые критерии — помогают оценить уровень взаимодействия с клиентами и партнерами, компетенции персонала, корпоративную социальную ответственность, эффективность инвестиций в R&D, стратегические проекты, качество бизнес-процессов и другие аспекты.

Сбалансированная система показателей (Balanced Score Card) — один из полезных инструментов стратегического менеджмента и управления эффективностью компании. Какие показатели входят в эту систему, как они связаны и что необходимо учесть при внедрении системы для достижения целей компании — читайте в материале.

Как появилась сбалансированная система

Создатели системы Роберт Каплан (Dr. Robert S.Kaplan) и Дэвид Нортон (David P. Norton) провели в 1990 годах исследования, которые легли в основу системы BSC. В тот период основными бизнес-метриками, на которые ориентировалась компания, были финансовые перспективы. Но, по мнению авторов, работать только с этими показателями недостаточно для качественной реализации стратегии. Особенно в долгосрочной перспективе.

Поэтому были предложены три дополнительные направления, которые связаны друг с другом и безусловно влияют на финансовый результат: внутренние бизнес-процессы, показатели работы с клиентами, обучения и инноваций. В комплексе все эти четыре показателя помогают компании достигать стратегических целей.

4 показателя сбалансированной системы (BSC)

Взаимосвязи показателей системы BSC

Как именно показатели сбалансированной системы связаны между собой? Попробуем рассмотреть на примерах.

1. Финансы: какие факторы покажут результат деятельности для собственника компании или акционера?

Важно отметить, что финансовые показатели рассматриваются по двум группам. Одна из них направлена на рост доходов, вторая — на снижение расходов (работа с переменными и постоянными затратами, товарными запасами и пр.)

Примеры: выручка, прибыль, рентабельность, EBIT, EBITDA, доля рынка и пр.

2. Клиенты: какие показатели работы с клиентами позволяют нам достичь финансовых целей? И какие параметры необходимо контролировать, чтобы удовлетворить потребности клиентов?

Примеры: удовлетворенность клиентов (CSI), лояльность клиентов (NPS), % жалоб, количество повторных покупок и пр.

3. Внутренние бизнес-процессы: какие процессы внутри компании должны быть эффективными, чтобы клиенты были довольны, более удовлетворены качеством оказываемых услуг и/или продукцией?

Примеры: производительность труда/единицу, % брака, время производственного цикла и пр.

4. Показатели обучения и инноваций: что мы должны сделать, чтобы развитие и эффективное использование наших внутренних ресурсов помогало быть успешными во внутренних бизнес-процессах?

Примеры: количество часов обучения на 1 сотрудника, удовлетворенность сотрудников, % текучести кадров, скорость выпуска новых продуктов, количество новых продуктов.

То есть логика взаимосвязи такова:

Важный нюанс: сбалансированная система показателей внедряется уже на разработанную стратегию компании. Это инструмент управления, контроля за реализацией стратегических целей, помощник для топ-менеджеров. Инструмент не отвечает на вопрос “как разрабатывать стратегию?”, но показывает, каким образом нужно настроить деятельность организации с фокусировкой на достижение цели.

В квалификации CIMA сбалансированная система показателей присутствует в качестве одного из современных инструментов оценки эффективности компании. Но в материалах, помимо работы над факторами, не дается конкретных шагов для ее внедрения. Именно поэтому недавно прошел вебинар «Сбалансированная система показателей (BSC): от постановки целей до реализации», где я рассказываю последовательность действий и шагов по построению системы.

4 шага построения сбалансированной системы

Система сбалансированных показателей выстраивается последовательно. Ниже — основные 4 шага ее построения с примерами и подсказками, что нужно учесть при внедрении BSC для достижения целей компании.

- Шаг 0. Наличие разработанной стратегии компании. Большинство из нас — финансисты, которые знают, что нулевым периодом или точкой отсчета называется базовый, нулевой период, в который осуществляются инвестиции. Для BSC — это наличие в компании стратегии развития.

- Шаг 1. Формирование стратегической карты. Это документ, визуально отражающий стратегию через стратегические цели (objectives) и причинно-следственные связи (cause and effect linkages) между ними. На этом шаге происходит формирование факторов по каждой перспективе.

- Шаг 2. Формирование таблицы показателей (measures). Указываются целевые значения (targets) и мероприятия (strategic initiatives) для их достижения.

Пример таблицы показателей сбалансированной системы

|

Показатель BSC |

Цели |

Показатели/метрики |

Целевое значение |

Инициативы/ мероприятия |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Финансы |

|

|

|

|

||||||||

|

Клиенты |

Повысить качество обслуживания | Количество рекламаций | Менее 3% обслуженных клиентов | Разработать критерии качественного обслуживания |

- Шаг 3. Создание паспорта каждого показателя. В нем указываются все детали расчета: формулы, алгоритмы, текущие и плановые значения, ответственный за показатель и пр.

- Шаг 4. Отражение факторов KPI в карте руководителей и сотрудников. Осуществляются целеполагание и декомпозиция целей.

Количество факторов, которые указываются в BSC, должно быть разумным и контролируемым:

- — уровень компании: 15-25

- — уровень отдела или департамента: 10-15

- — уровень сотрудника: 3-5

Конечно, ключевыми факторами в 99% компаний остаются финансовые метрики. Касательно нефинансовых — здесь нет единого рецепта, очень важна специфика деятельности предприятия и многие другие моменты. BSC — это управленческий инструмент, он должен быть гибким и настраиваться под конкретный бизнес.

Посмотрите запись вебинара «Сбалансированная система показателей (BSC): от постановки целей до реализации» бесплатно, чтобы узнать ответы на следующие вопросы:

- 1. Как определить готовность топ-менеджмента к внедрению системы?

- 2. Берутся ли в BSC процессы только по работе с клиентами или можно включать процессы бэк-подразделений?

- 3. BSC для сотрудника совпадают с KPI системы мотивации?

- 4. Нужна ли малому бизнесу BSC и насколько это дорого?

- 5. Приходится ли параллельно при внедрении системы отлаживать внутренние процессы, которые не регламентированы?

- 6. Рассчитывается ли как-то эффективность внедрения системы BSC?

- 7. Кто после внедрения системы отвечает за жизнеспособность, анализ и контроль за ее работой?

После проведения вебинара и ответов на вопросы участников, я задумалась над тем, что скоро, очень скоро, помимо 4-х вышеуказанных перспектив, в BSC может быть добавлен фактор Digital. Также, как ранее был только PEST-анализ рынка и 4P в маркетинг-миксе, а сейчас есть PESTLE-анализ и 7P маркетинг микса — об этом и многом другом вы сможете узнать на курсе «IPFM: Стратегический менеджмент» (первый урок курса можно пройти бесплатно). Мир меняется, мы меняемся, учимся. И я уверена, что lifelong learning — это про всех нас!

Сбалансированная система показателей (ССП, англ. balanced scorecard, BSC) – это инструмент, который позволяет собственнику и топ-менеджерам понять, что происходит с компанией в настоящий момент, выполняются ли поставленные стратегические цели и задачи, что делать, если реальность не соответствует плану развития предприятия. В статье расскажем, в чем плюсы и минусы системы и как ее внедрить.

Для чего нужна сбалансированная система показателей

Сегодняшняя реальность такова, что рынок постоянно совершенствуется, запросы конечного потребителя товаров и услуг меняются с каждым днем. Для развития компании и повышения конкурентоспособности важно уметь быстро адаптироваться ко всем изменениям, увеличивать мощности, улучшать обслуживание покупателей, расширять ассортимент и контролировать уровень цен.

Оперативное управление – ключ к успешному менеджменту, оно позволяет оперативно принимать правильные управленческие решения. Важно, чтобы эти решения были скоординированы и направлены на достижение более долгосрочных, стратегических, целей.

Главная задача для руководителя – видеть, какой будет компания в долгосрочной перспективе и делать шаги (то есть текущие управленческие решения) к воплощению этой стратегии развития в жизнь. Именно стратегия – это тот ключевой момент, который позволяет выстраивать бизнес-процессы, бюджет, ресурсы, поиски ключевых клиентов, расширение ассортимента и многое другое.

Основная проблема большинства российских компаний заключается в том, что они не видят конкретную стратегическую цель, вернее, не умеют определять четкие ее границы. Для них непосильная задача – идентифицировать цели, которых нужно достичь. Поэтому не получается правильно распределять имеющиеся ресурсы для достижения этих целей.

Содержание стратегии развития бизнеса – это только полдела. Самое важное, а порой и самое сложное – это ее понимание. Причем понимать стратегию должен не только руководитель, но каждый член команды, каждый рядовой работник – понимать стратегию, и свою роль в ее реализации. Вот для этого всего и нужна сбалансированная система показателей (Balanced ScoreCard, BSC).

Немного истории

Два ученых из Гарвардского университета Р. Каплан и Д. Нортон в начале 90-х годов исследовали имеющиеся на тот момент системы оценки эффективности деятельности компаний и пришли к выводу, что оценка одних только финансовых показателей не дает полной и достоверной картины развития бизнеса. На основе такой оценки невозможно увидеть реальную динамику развития предприятия.

Для более точной картины нужно анализировать и контролировать дополнительные, нефинансовые аспекты. Ранние статьи ученых предлагали простой метод включения нефинансовой информации в систему показателей по четырем областям:

- финансы,

- клиенты и внешнее окружение,

- внутренние бизнес-процессы,

- обучение и рост.

Разработка системы сбалансированных показателей заключалась в выборе нескольких целей, способа их измерения и целевого значения в каждой области. Важно, чтобы все цели и задачи были взаимосвязаны с одним или несколькими экономическими показателями эффективности. Таким образом, система ВSC представляет собой инструмент стратегического управления результативностью компании.

Для кого предназначена сбалансированная система показателей BSC

1. Конечно же, для руководителей и собственников компании, которые ставят четкие стратегические цели, при этом конкретизируют задачи, необходимые для достижения реализации этой принятой стратегии развития бизнеса. Им BSC дает ответ на вопрос, насколько акционерам будет интересно и выгодно инвестировать финансовые активы в бизнес.

2. Для менеджеров по работе с клиентами – им станет ясно, как они могут привлечь новых клиентов и / или улучшить работу с уже имеющимися. В чем конкурентные преимущества компании.

3. Для среднего управленческого персонала – ему система BSC даст представление о том, какие бизнес-процессы играют наиболее важную роль при реализации конкурентных преимуществ компании. За счет каких нематериальных активов станет возможно повысить конкурентоспособность предприятия (здесь речь идет о системе мотивации прочего персонала при выполнении их ежедневных задач).

Как построить сбалансированную систему показателей на предприятии

Как известно, прежде чем построить дом, необходимо понять, что он вам действительно нужен, составить план действий и нарисовать схему того, как и что следует строить. При формировании сбалансированной системы показателей придерживаемся того же принципа – вначале определяем необходимость действий, составляем план.

Анализируем необходимость нововведения

На этом этапе мы понимаем необходимость составления конкретных долгосрочных планов развития. Ключевое слово – «конкретных», то есть четко определенных – ведь от этого зависит постановка стратегических целей и задач.

Саму стратегию развития бизнеса нужно четко сформулировать – только главному руководству компании под силу определить, что оно хочет получить, например, через 5 лет. И только после этого можно приступить к дальнейшему планированию системы BSC.

Определяем объем внедрения BSC

Здесь мы должны определить, для каких уровней и структур компании мы будем строить и внедрять сбалансированную систему показателей. На этом этапе важно понимание, что BSC не заменяет стратегию развития компании, а только является инструментом ее реализации (иными словами, воплощения ее в жизнь).

Для начала мы определяем вовлеченные подразделения – чем их больше, тем лучше передача, понимание и делегирование задач с верхних уровней управления на нижние.

Далее – выбор перспектив. Что это такое? Это те сферы деятельности компании, которые будут затронуты при построении и внедрении системы сбалансированных показателей. Учитывать только лишь финансовую сторону вопроса в настоящее время невозможно. Однако зачастую (для крупного и среднего бизнеса) учитывать только четыре перспективы, предложенные Капланом и Нортоном, недостаточно. Их число может достигать 10. Вполне возможно, что схема будет вмещать в себя и более 10 проекций, при этом каждая их них будет содержать несколько целей, взаимосвязанных между собой. Ведь стратегия развития бизнеса – это не одна конкретная цель, это совокупность приоритетных направлений развития компании.

Есть компании, которые чересчур ориентированы на достижение запланированных финансовых показателей, при этом не учитывают интересы собственного персонала. У них встречаются проблемы с высокой текучестью кадров. Есть компании, которые слишком клиентоориентированы – при этом запланированные финансовые показатели реализуются на всегда. В этих случаях, внедрение системы сбалансированных показателей обеспечивает равноправное рассмотрение всех аспектов деятельности компании и позволяет избежать перекоса в определении важных стратегических аспектов деятельности.

Конкретизируем цели по каждой перспективе

Это можно представить схематично:

Стратегия → перспектива (от 4 до 10 в среднем) → стратегическая цель (по каждой перспектив их может существовать несколько).

Каждая сформулированная цель конкретизирует уже определенную в компании стратеги. Слишком малое их количество (менее 10) говорит о формальном подходе к построению системы сбалансированных показателей – не все важные аспекты деятельности затрагиваются. Слишком большое их количество говорит о невозможности компании сосредоточить свое внимание на самом важном для компании, а также о том, что далеко не все выбранные цели являются значимыми. Оптимальное их количество – от 20 до 25.

Составляем стратегическую карту

Все сформулированные на предыдущем этапе цели формируют некую совокупность – стратегическую карту. Она показывает, какие задачи в обязательном порядке нужно реализовать для достижения запланированного итога.

Выбирать цели следует таким образом, чтобы они были взаимосвязаны. Для чего? Для того, чтобы они могли влиять друг на друга. Когда достигается одна конкретная цель, это служит шагом к реализации другой и так далее по цепочке, пока мы не достигнем самую главную цель – реализуем запланированную стратегию развития бизнеса.

Если какая-то установленная цель выпадает из этой цепочки – ее следует отбросить (удалить или заменить на другую цель). Для этого следует вернуться к третьему этапу построения.

Важно! Все определенные цели служат исключительно для достижения главной – реализовать запланированную стратегию.

Выбираем показатели

По какому принципу? Измеримости. Мы выбираем показатели исключительно под выбранные цели таким образом, чтобы реально было их измерить в количественном или качественном выражении. Но и здесь есть нюанс – мы должны реально смотреть на возможности компании (и отдельных ее подразделений). Поэтому показатели следует выбирать таким образом, чтобы их было реально достичь.

Например, если отдел продаж в течение года смог достичь увеличения объема продаж всего на 10 процентов, глупо ставить им задачи утроить этот показатель через 5 лет, при том, что никаких дополнительных изменений в компании не произойдет. И тут речь даже не о повышении квалификации / обучении персонала или премировании сотрудников в целях мотивации, сколько об особенностях рынка, конкурентной среды на внешнем рынке, о возможностях увеличения производственных площадей и иных нефинансовых аспектах.

Совет: установите значения показателей, исходя из всего срока планирования стратегии (если вы составили стратегический план на 5 лет, то определите значения показателей на конец этого периода). Помимо этого, установите промежуточные значения (например, на конец каждого года или, если позволяют ресурсы, на меньший период – квартал, месяц) – так вам будет удобнее отслеживать реальное положение дел и корректировать процесс реализации стратегии в соответствии с плановым.

Какие цели мы достигнем при внедрении сбалансированной системы показателей на предприятии?

Конечно речь идет о понимании того, какой бизнес-процесс в итоге способствует решению тех или иных запланированных задач, что ведет к достижению стратегических целей. От не приносящих никакого результата мероприятий следует избавляться, как от ненужного балласта, тормозящего развитие компании.

Те же бизнес-процессы, которые вносят вклад в реализацию общего стратегического плана, необходимо отслеживать на предмет соответствия запланированным результатам.

Как работает система?

Здесь легко проследить своеобразную иерархию. На верхушке пирамиды будет располагаться общая единая стратегия – то, что мы планируем иметь в долгосрочной перспективе. Она распространяет свое действие на все уровни и подразделения: делегируется, конкретизируется во всех подразделениях. Далее для каждого отдела в подразделениях ставятся свои задачи, направленные на достижение стратегических целей. И в конечном итоге – для каждого вовлеченного сотрудника мы имеем индивидуальный план работы, направленный на достижение конкретных показателей (напомним, не только финансовых).

Не забываем про контроль!

Если вы думаете, что внедрили однажды ССП и теперь можете о ней забыть, вы ошибаетесь. Как и любая система, она нуждается в постоянном анализе, оценке и, возможно, корректировке. Ведь фактическая ситуация на рынке очень часто не соответствует запланированным процессам.

Для улучшения работы BSC каждый год нужно корректировать систему, исходя из тех результатов деятельности, которые мы получаем на отчетную дату. Однако, никто не запрещает это делать и чаще – если только вам позволяют ресурсы.

Итак, на отчетную дату следует проанализировать:

- прирост показателей;

- стоит ли их заменить на иные показатели в случае, если они не соответствуют (перестали соответствовать) заданным стратегическим целям;

- насколько каждое подразделение достигло запланированного уровня;

- достигается ли главная цель стратегии путем достижения поставленных задач нижестоящими подразделениями.

Для чего все это? Как раз для того, чтобы своевременно корректировать работу бизнес-процессов компании, а также для прогнозирования новых мероприятий, которые помогут достичь главную цель.

Какие преимущества дает использование BSC

Во-первых, мы четко определяем главную цель развития предприятия и задачи, которые нам помогут ее достичь. Все остальное отметается, как ненужное, неважное, оттягивающее на себя ресурсы. Которые, при применении сбалансированной системы показателей, направляются как раз-таки в нужное русло. Конкретика целей и задач – вот первый положительный аспект.

Во-вторых, всем подразделениям, отделам и каждому работнику, в частности, становится понятно, что от него хотят, что нужно сделать, чего достичь.

В-третьих, каждый видит итоги своей работы, ее результаты и оценивает, насколько его результат соответствует общей стратегии компании. Помимо всего прочего, каждый работник видит и понимает главную цель, которой добивается руководство, для чего прилагаются все усилия.

Ошибки, которые допускаются при внедрении BSC

-

Система сбалансированных показателей не заменяет систему управления предприятием. BSC – это инструмент контроля за реализацией стратегических целей. Стратегические цели – это не совокупность оперативных показателей, которые отражают эффективность деятельности в настоящий (текущий) момент. BSC – это инструмент развития предприятия, когда меняются бизнес-процессы, их структура, системы управления. Он никак не связан с планированием текущей деятельности.

-

Часто само понятие стратегии заменяют определением системы сбалансированных показателей. Это неправильно. Прежде всего, в компании должна быть четко сформулирована стратегия развития. Без этого построить BSC невозможно. Она не заменяет стратегию, это инструмент управления уже разработанной стратегией развития бизнеса.

-

Пытаетесь сэкономить ресурсы при разработке и внедрении ССП, путем копирования чужой системы? А вот и зря! Чаще всего такой способ экономии оборачивается в конечном итоге еще большими затратами – нередко чужая сбалансированная система показателей не соответствует вашим стратегическим целям, что в итоге приводит к достижению совершенно иных, не нужных вам результатов (и показателей деятельности).

-

Неправильно определены ключевые показатели – соответственно перед работниками ставятся совершенно другие задачи, результаты получаются совершенно отличными от запланированных.

-

Отсутствует мотивация работников: учитывайте этот немаловажный факт – если работники не хотят выполнять работу, совершенствоваться – сама система BSC обречена на провал.

-

Отсутствует контроль за работой системы, и соответственно, она не корректируется время от времени исходя из реалий развития компании и достижения стратегических запланированных результатов.

Что нужно делать, чтобы избежать вышеописанных ошибок при внедрении BSC

Ключевыми факторами здесь будут:

-

Адекватная и правильная первоначальная оценка сложившейся ситуации на предприятии, необходимости в разработке и внедрении BSC. Здесь важно оценить готовность компании к предстоящим изменениям.

-

Правильная постановка стратегических целей, определение ключевых показателей.

-

Отсутствие формального подхода к разработке и внедрению. Важно закрепить построение и внедрение BSC в соответствующих руководящих приказах и документах.

-

Система контроля должна быть достаточно развита, чтобы обеспечивать постоянный мониторинг работы персонала в достижении поставленных задач.

Когда следует повременить с внедрением BSC

Сбалансированная система показателей противопоказана в случае, когда компания только начала свой бизнес и находится в самом начале своего пути. Маленькие масштабы и объемы производства не позволят разработать и внедрить достаточно адекватную и функциональную систему. Также лучше отложить данные мероприятия, если компания переживает кризис (экономический, стратегический или иной). В этом случае ресурсы следует направить, в первую очередь, на его преодоление.

Слабый финансовый и управленческий учет также не позволят вести наблюдение и контроль за ключевыми показателями, отслеживать их динамику во времени. В этом случае, все затраты по внедрению BSC будут осуществлены впустую.

Важно сначала грамотно провести подготовку компании – оценить необходимость и возможность разработки и внедрения сбалансированной системы показателей, разработать четкую стратегию развития компании. Тогда и только тогда, вас будет ждать успех.

Учет новых ожиданий сотрудников

Содержание термина «управление сотрудниками» в последние годы серьезно изменилось. Иерархические структуры и модели управления подвергаются сомнению практически во всех отраслях, включая и государственный сектор. Причиной этому два фактора: возрастающая турбулентность во внешней среде предприятий, которую обусловливают глобализация, дерегулирование, более легкий доступ к информации, изменившееся поведение клиентов и т.д.; изменившиеся требования сотрудников к работодателю.

Первый фактор в зависимости от отрасли по-разному проявляется на предприятиях. Некоторые отрасли турбулентность застала врасплох, в то время как другие переживают эволюционную переходную фазу. Жесткие, застывшие и тормозящие инновации структуры «приказ-исполнитель» больше не функционируют, если речь идет о быстрой адаптации к потребностям рынка, мгновенном и гибком обслуживании клиента на рынке с жестокой конкуренцией или раннем распознавании новых шансов и инноваций.

К примеру, традиционный книжный магазин, который не отреагировал на переход к торговле через Интернет и тем самым потерял часть оборота, в сегодняшних условиях едва ли может соперничать с мощными конкурентами в этой сфере. Но как раз этот путь сбыта – и об этом свидетельствуют высокие темпы роста – больше отвечает изменившимся потребностям клиентов и представляет собой долгосрочный потенциал получения доходов.

Сложное положение складывается в страховых компаниях, которые устанавливают в службе своих внешних агентов суровые правила. Они теряют доли рынка по сравнению с теми конкурентами, которые создали системы и процессы, позволяющие внешней службе гибко обслуживать клиентов на местах и выполнять по собственному усмотрению особые пожелания клиентов.

Приватизация крупных предприятий в последние годы показывает, какую силу может развивать новая предпринимательская культура, новая философия менеджмента: ранее государственные, традиционно иерархически организованные предприятия, работавшие в большинстве случаев с постоянными убытками, развиваются в том числе и благодаря переменам в управлении сотрудниками как гаранты прибыльности и привлекательные работодатели.

Имидж привлекательного работодателя, в свою очередь, означает конкурентные преимущества, поскольку на рынке труда в последние годы разгорелась настоящая борьба за лучших сотрудников – так называемый «высший потенциал» (high potentials). Многие фирмы больше не воспринимают своих сотрудников как получателей и исполнителей приказов. Они все чаще по-новому подходят к роли сотрудников, оценивая вклад каждого в предпринимательскую культуру, в развитие инновационных идей и общий успех деятельности предприятия. Тем самым все большее значение приобретает подбор необходимых и действительно лучших кадров.

Но что же делает предприятие привлекательным для сотрудника и каковы изменившиеся требования сотрудников? «В информационную эпоху самореализация вытесняет осознание долга, ориентация на удовлетворенность – дисциплину, а материализм – прежние религиозные установки» – так считает исследователь тенденций в сфере управления персоналом Хоркс (Ноrx,1998). Из этого изменения взглядов вытекают изменившиеся ожидания по отношению к профессии и работе: речь идет о компетентности, ответственности, осмысленности, ориентации на работу в команде и возможности свободных действий (среди прочего, последний аспект предполагает креативность и толерантное отношение к ошибкам).

Сегодня нет недостатка в стремлении к большей производительности. На предприятиях, где мы исследовали взаимосвязь между удовлетворенностью сотрудников и системой достижения договоренностей о целях, мы смогли установить, что хорошая и «стройная» система достижения договоренностей о целях положительно сказывается на удовлетворенности сотрудников. К аналогичному результату пришел Саймон в своем исследовании успешных средних немецких предприятий: -У нас всегда больше работы, чем голов… Это не только хорошо для продуктивности, но и на самом деле способствует большей удовлетворенности сотрудников? (Simon,1997).

Дальше мы исследуем вклад сбалансированной системы показателей в управление сотрудниками.

Содействие достижению целей с помощью системы мотивации, основанной на сбалансированной системе показателей

Чем более важен фактор сотрудников для достижения стратегии, тем более значимо соединение сбалансированной системы показателей с системой управления персоналом. В большинстве случаев сотрудники играют основную роль в реализации стратегии. Не вливание новых капиталов или покупка технологий, а именно действия сотрудников (например, во внешних подразделениях, в отделе информационных технологий и.т. п.) оказывают решающее влияние на успех или неудачу при реализации планов.

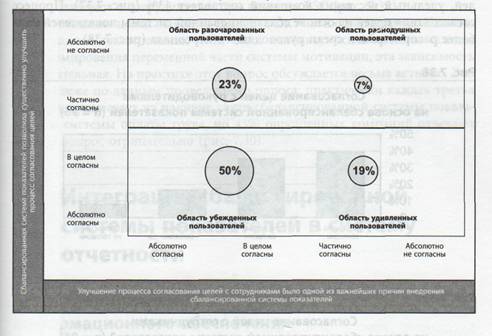

Конкретизация стратегии компании в форме построенной сбалансированной системы показателей создает основы для донесения стратегии сотрудникам компании. В ходе информирования о целях достигается единое понимание стратегии в компании. Однако сам факт сообщения стратегических целей сотрудникам еще не означает, что сотрудники будут стремиться к достижению стратегических целей. Коммуницирование стратегии означает лишь, что уменьшается риск непонимания сотрудниками стратегии компании и выполнения ими действий, противоречащих выполнению стратегии. Как показывает опыт, стратегические цели компании и деятельность отдельных сотрудников зачастую не связаны между собой. Несмотря на то, что сотрудники знают стратегию компании, они могут не располагать информацией о том, какие действия следует предпринимать для достижения стратегических целей. Кроме того, у сотрудников может отсутствовать мотивация к достижению поставленных целей. Таким образом, сформулированные цели должны быть конкретизированы для уровня конкретного сотрудника и связаны с его непосредственной деятельностью. Кроме того, у сотрудника должна быть мотивация к достижению поставленных целей.

Эти требования можно соблюсти благодаря детализации разработанных стратегических целей до такой степени, чтобы они стали понятны конкретным исполнителям. Детализация осуществляется в ходе процесса каскадирования сбалансированной системы показателей. Цели, разработанные для конкретного сотрудника на основе целей компании в целом, обсуждаются с самим сотрудником (процесс согласования целей). Как правило, с сотрудником обсуждаются цели, которые непосредственно влияют на достижение стратегических целей компании в целом. Тем самым сотрудник получает информацию о направлении своей деятельности.

Для фокусирования сотрудников на этих целях необходимы соответствующие стимулы – связь достижения целей с системой мотивации. К важнейшим предпосылкам действенности процесса согласования целей с сотрудниками относятся: достижимость поставленных целей с точки зрения самого сотрудника, привлекательная для сотрудника зависимость между требуемым результатом и ожидаемым вознаграждением. Ориентация поведения сотрудников на достижение стратегических целей компании достигается в ходе построения сбалансированной системы показателей: сотрудники знают стратегические цели компании в целом, какие действия они должны предпринимать для достижения этих стратегических целей и мотивированы на выполнение этих действий.

Базовая структура системы мотивации, основанной на сбалансированной системе показателей

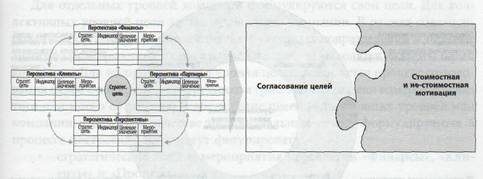

Система мотивации персонала, основанная на сбалансированной системе показателей, состоит из двух элементов: системы согласования целей и согласованной с ней системы стоимостной и нестоимостной мотивации.

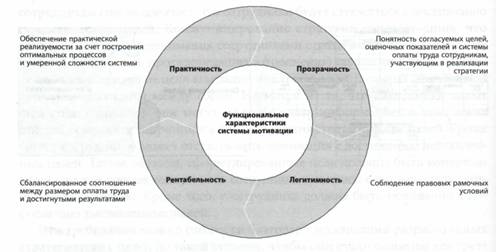

Рис. 1. Базовые требования к системам мотивации

Чтобы обеспечить функционирование системы мотивации, основанной на BSC, следует обеспечить выполнение следующих принципиальных требований (рис. 1).

- Практичность:практическая реализуемость за счет построения оптимальных процессов и формирования умеренной сложности системы.

- Прозрачность:система мотивации будет работать, если цели, оценочные показатели и система оплаты труда понятны сотрудникам, участвующим в реализации стратегии.

- Рентабельность:рентабельность как важнейшая предпосылка внедрения новой системы мотивации в значительной мере зависит от того, насколько сбалансировано соотношение между размером оплаты труда и достигнутыми результатами.

- Легитимность:основанная на BSC система мотивации персонала может быть внедрена только в том случае, если она не противоречит правовым рамочным условиям.

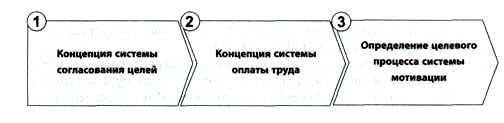

При разработке концепции новой системы мотивации следует учесть ряд параметров (рис. 2).

Рис. 2. Алгоритм разработки системы мотивации

На первом этапе построения системы мотивации создается концепция системы согласования целей с сотрудниками. На основе этого на втором этапе разрабатывается система оплаты труда, привязанная к результатам деятельности. На третьем этапе разрабатывается процесс согласования целей и оплаты труда, а также необходимая для выполнения процесса документация.

Система согласования целей в рамках системы мотивации

Основу концепции согласования целей составляют ключевые решения менеджмента, принятые относительно системы мотивации в компании. Сначала следует определить число уровней иерархии, для которых будут формулироваться цели. В качестве возможных уровней можно назвать уровень компании в целом, функциональных сфер (дивизионов), отделов и отдельных сотрудников. У коллективных уровней формулирования целей есть преимущество: достаточно просто измеряются их достижения и степень влияния на цели компании в целом. Обратная сторона медали – это неясная ответственность и опосредованные возможности влияния отдельных сотрудников на достижение целей группы. Поэтому на практике, как правило, комбинируют индивидуальные цели с коллективными.

Рис. 3. Сбалансированная система показателей как источник формирования индивидуальных целей.

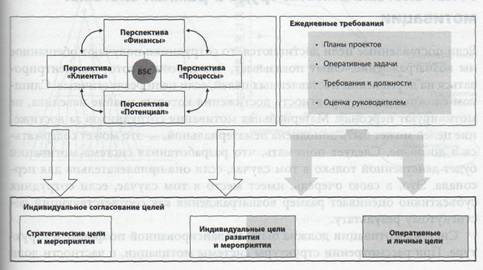

Для отдельных уровней компании формулируются свои цели. Для коллективных уровней цели задает руководство компании. В рамках сбалансированной системы показателей цели структурных подразделений и целевые значения описывающих их показателей напрямую выводятся из карты целей компании. Для индивидуального уровня целей реализуется процесс согласования целей с конкретным сотрудником (рис.3). Эти цели измеряют вклад того или иного сотрудника в достижение целей вышестоящих уровней или компании в целом. В качестве индивидуальных целей, формулируемых в процессе построения BSC, могут фигурировать:

- стратегические цели и мероприятия перспектив «Финансы», «Клиенты» и «Процессы», индивидуальные цели и мероприятия перспективы «Потенциал»,

- оперативные и прочие личные цели, реализация которых необходима для ежедневной деятельности.

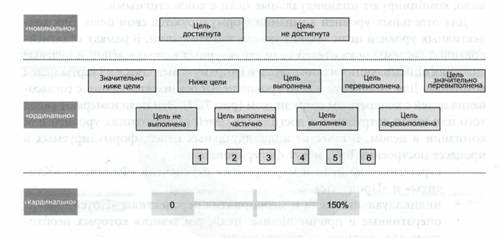

После определения целей на следующем этапе важно определиться с измерением степени достижения целей. Для ее оценки могут быть использованы различные методы – «номинальный», «ординальный» или «кардинальный» (рис.4).

Рис. 4. Различные методы оценки степени достижения цели.

На практике часто используются ординальные методы оценки, содержащие несколько уровней, но не содержащие некоего среднего значения. Отдельным целям при этом может присваиваться одинаковый или различный вес в зависимости от их значения или объема ресурсов, требуемых для их достижения. При этом следует учитывать, что присвоение целям различных весов может быть связано с опасностью концентрации сотрудников только на нескольких целях из общего перечня.

Система оплаты труда в рамках системы мотивации

Если поставленные цели достигаются, то сотрудники получают обещанное им вознаграждение. Опыт показывает, что персонал готов концентрироваться на достижении поставленных целей, если цели реалистичные. Слишком сложные цели, вероятность достижения которых крайне невелика, не мотивируют персонал. Материальная мотивация сотрудников за достижение целей может быть дополнена нематериальной, это может содержаться в договоре. Следует понимать, что разработанная система мотивации будет действенной только в том случае, если она привлекательна для персонала. Это, в свою очередь, имеет место в том случае, если сотрудник субъективно оценивает размер вознаграждения как соответствующий достигнутому результату.

Система мотивации должна быть сбалансированной по форме и структуре. При рассмотрении структуры системы мотивации, в частности доли переменной составляющей в общей сумме, следует учитывать два параметра: стимулирующее воздействие и согласие. При увеличении доли переменной составляющей в структуре системы оплаты труда возрастет ее стимулирующее воздействие, но, как правило, постепенно начинает снижаться акцептабельность.