УК в форме некоммерческого партнёрства

В основном управляющие компании создаются в форме общества с ограниченной ответственностью. Бывают также УК в организационно-правовой форме открытых и закрытых акционерных обществ. Но ещё реже попадаются управляющие компании в форме некоммерческих организаций, в частности некоммерческого партнёрства. Об этой форме УК сегодня и поговорим.

Можно ли создать УК в форме некоммерческого партнерства

Прежде чем ответить на этот вопрос, необходимо разобраться в том, что собой представляет некоммерческое партнёрство. Под некоммерческим партнерством подразумевается основанная на членстве некоммерческая организация, которая учреждается физическими или юридическими лицами для осуществления предпринимательской деятельности, отвечающей требованиям устава (ч.1 ст.8 ФЗ №7 от 12.01.1996 года “О некоммерческих организациях”).

По своей форме устройства некоммерческое партнёрство чем-то схоже с товариществом собственников жилья или недвижимости, но у него больше полномочий и разных нюансов. Например, некоммерческое партнёрство может осуществлять сразу несколько видов предпринимательской деятельности, а также единолично учредить общество с ограниченной ответственностью или акционерное общество.

Имущество, переданное некоммерческому партнерству участниками, становится его собственностью. Члены такой организации не несут ответственности по её обязательствам. Само некоммерческое партнерство не отвечает по обязательствам своих членов.

Теперь что касается управления многоквартирными домами. Действующее жилищное законодательство не запрещает некоммерческому партнёрству управлять МКД на основании договора управления. Главное условие — соответствие предпринимательской деятельности по управлению МКД уставным целям организации.

Жилищный Кодекс позволяет создавать управляющие компании в любой организационно-правовой форме. Таким образом, законодательство не запрещает некоммерческим организациям выступать в роли управляющей компании.

По закону некоммерческое партнёрство может оказывать услуги, приносящие прибыль, если это соответствует и служит достижению целей, ради которых создавалась организация, и если данная деятельность указана в учредительных документах (ст.50 ГК РФ, ст.2, 24 ФЗ №7 от 12.01.1996 года «О НКО»).

Поэтому при создании управляющей компании в форме некоммерческого партнёрства необходимо прописать в уставе правомочность организации в осуществлении предпринимательской деятельности по управлению МКД. Иначе деятельность некоммерческой организации может быть признана судом недействительной (ст.173 ГК РФ).

Таким образом, управляющая компания может быть создана в форме некоммерческого партнёрства. В данном случае ей также придётся получать лицензию для осуществления предпринимательской деятельности и соблюдать все лицензионные требования, предъявляемые к УК. В противном случае УК, созданная в форме некоммерческой организации, будет нести ответственность по всей строгости закона.

Взаимодействие УК и ТСЖ.

Членство в некоммерческом партнёрстве

Подобно товариществу некоммерческое партнёрство основано на членстве его участников. Согласно ч.3 ст.8 ФЗ №7 от 12.01.1996 года “О НКО”, члены некоммерческого партнёрства могут:

- участвовать в управлении делами организации;

- получать информацию о деятельности партнёрства;

- выходить из некоммерческого партнёрства при желании;

- получать при выходе часть имущества организации или его стоимости, кроме членских взносов;

- получать при ликвидации партнёрства часть его имущества, оставшегося после расчётов с кредиторами, или часть его стоимости, если это определено учредительными документами.

Учредители некоммерческого партнёрства

Учредителями некоммерческого партнёрства могут выступать дееспособные физические и юридические лица. Число учредителей не может быть меньше двух человек (п.1.3 ст.15 Закона о НКО). Одним из участников может быть юридическое лицо, а другим — физическое.

Согласно п.1.2 ст.15 Закона о НКО учредителем некоммерческого партнерства не может быть:

- иностранный гражданин или лицо без гражданства, в отношении которого принято решение о нежелательности его пребывания или проживания на территории РФ;

- лицо, включенное в перечень в соответствии с п.2 ст.6 ФЗ №115 от 07.08.2001 года “О противодействии легализации (отмыванию) денежных средств, полученных преступным путем, и финансированию терроризма»;

- лицо, в отношении которого решением суда установлены признаки экстремистской деятельности;

- лицо, которое не соответствует требованиям, предъявляемым к учредителям некоммерческого партнёрства.

Доходы некоммерческого партнёрства

Некоммерческие партнёрства могут получать доходы в денежной и других формах. Например, это могут быть регулярные и единовременные поступления от учредителей или членские взносы участников. Также доход в организацию может поступать от осуществления предпринимательской деятельности, соответствующей положениям устава.

Порядок регулярных поступлений от учредителей и членов определяется учредительными документами некоммерческого партнёрства. Под регулярными поступлениями понимаются членские взносы, уплачиваемые с различной периодичностью (п.2 ст.26 Закона о НКО).

Выручка от реализации работ и услуг

При осуществлении некоммерческими партнёрствами предпринимательской деятельности по управлению домами они могут получать прибыль в виде выручки от выполненных работ или оказанных услуг. В соответствии с п.3 ст.26 Закона о НКО полученную некоммерческим партнёрством прибыль нельзя распределять между его участниками или учредителями. Вся прибыль должна быть направлена на ведение уставной деятельности.

Также у УК, созданной в такой форме, возникает обязанность по исчислению и уплате налога на добавленную стоимость, если выполнение работ и оказание услуг по договору управления не подпадает под действие налоговых льгот или партнёрство не освобождено от обязанностей налогоплательщика (ст.145 НК РФ).

Доходы от собственности некоммерческого партнёрства

К доходам от собственности некоммерческого партнёрства относится прибыль от сдачи имущества организации и других материально-производственных активов в аренду.

Органы государственной власти и местного самоуправления могут оказывать некоммерческому партнёрству экономическую поддержку, которая выражается в закупке у них работ и услуг для обеспечения государственных и муниципальных нужд, а также в предоставлении налоговых и иных льгот (ст.31 Закона о НКО).

Некоммерческое партнёрство должно вести раздельный учёт доходов и расходов по осуществляемой им предпринимательской деятельности (п.3 ст.24 Закона о НКО).

Доходы управляющей компании.

Учредительные документы некоммерческого партнёрства

Основным учредительным документом некоммерческого партнёрства является устав (п.1 ст.14 Закона о НКО). Требования учредительных документов должны обязательно исполняться некоммерческим партнёрством, его учредителями и участниками.

В учредительных документах некоммерческого партнёрства должны содержаться следующие сведения (п.3 ст.14 Закона о НКО):

- наименование организации с указанием характера её деятельности и организационно-правовой формы;

- место нахождения;

- порядок управления деятельностью: структура, компетенция, порядок формирования и срок полномочий органов управления, порядок принятия ими решений и выступления от имени организации (п.1 ст.28 Закона о НКО);

- предмет и цели деятельности;

- сведения о филиалах и представительствах;

- права и обязанности членов организации;

- условия и порядок приёма в члены организации и выхода из неё;

- источники формирования имущества;

- порядок внесения изменений в учредительные документы;

- порядок использования имущества при ликвидации организации.

Также учредительные документы некоммерческого партнёрства должны содержать следующие условия о:

- составе и компетенции органов управления;

- порядке принятия ими решений, включая вопросы, решения по которым принимаются единогласно или квалифицированным большинством голосов;

- порядке распределения имущества после ликвидации организации.

Изменения в устав некоммерческого партнёрства вносятся по решению его высшего органа управления.

Создание некоммерческого партнёрства

Некоммерческое партнерство считается созданным как юридическое лицо с момента его госрегистрации. Для того, чтобы создать и зарегистрировать некоммерческое партнёрство, необходимо выполнить следующий алгоритм последовательных действий:

- Не позднее чем через 3 месяца с момента принятия решения о создании некоммерческого партнёрства учредители должны предоставить необходимые документы в уполномоченный орган или его территориальное подразделение.

- В течение 14 рабочих дней происходит принятие решения уполномоченным органом или его территориальным подразделением о регистрации с последующим направлением сведений в регистрирующий орган.

- В течение 5 рабочих дней со дня получения сведений регистрирующий орган вносит соответствующую запись в ЕГРЮЛ и уведомляет об этом уполномоченный орган.

- В течение 3 рабочих дней со дня получения информации уполномоченный орган выдает некоммерческому партнёрству свидетельство о госрегистрации.

Согласно п.5 ст.13.1 Закона о НКО для государственной регистрации некоммерческого партнёрства в уполномоченный орган или его территориальное подразделение представляются следующие документы:

- заявление, подписанное уполномоченным лицом, с указанием его ФИО, места жительства и контактных телефонов;

- учредительные документы организации в 3 экземплярах;

- решение о создании и утверждении учредительных документов организации с указанием состава избранных (назначенных) органов управления в 2 экземплярах;

- сведения об учредителях в 2 экземплярах;

- документ об уплате государственной пошлины;

- сведения о месте нахождения постоянно действующего органа организации, по которому осуществляется связь с ней;

- выписка из реестра иностранных юридических лиц страны происхождения или другой равносильный документ, подтверждающий юридический статус учредителя — иностранного лица.

Создание ТСН: Подготовка и оформление протокола, бюллетеней голосования и решений ОСС.

Реорганизация некоммерческого партнёрства

Некоммерческое партнёрство может быть реорганизовано путем слияния, присоединения, разделения или выделения (ст.16 Закона о НКО). Реорганизация в этих формах не предполагает смены организационно-правовой формы. К возникшему юридическому лицу переходят права и обязанности реорганизованного некоммерческого партнёрства по передаточному акту. Решение о преобразовании должно приниматься учредителями единогласно (п.5 ст.17 Закона о НКО).

Ликвидация некоммерческого партнёрства

Порядок ликвидации некоммерческого партнёрства регламентирован ст.61-65 ГК РФ и ст.18-21 Закона о НКО. Ликвидация такой организации может проводиться двумя способами:

- в общем порядке — по решению органов управления организации;

- в судебном порядке — при наличии нарушений законодательства при осуществлении предпринимательской деятельности.

Ликвидация некоммерческого партнёрства как юридического лица влечёт его прекращение без правопреемства прав и обязанностей другими лицами (п.1 ст.61 ГК РФ).

Учётная политика и раскрытие информации некоммерческого партнёрства

Некоммерческие партнёрства в обязательном порядке должны разработать и вести свою учётную политику согласно требованиям ст.8 Закона о бухгалтерском учёте. Раскрывать учётную политику обязаны только некоммерческие организации, публикующие свою бухгалтерскую отчётность полностью или частично по законодательству РФ, учредительным документам или по собственной инициативе.

Следует отметить, что управляющие компании, созданные в виде некоммерческого партнёрства, также должны раскрывать сведения о своей деятельности и домах в управлении согласно Стандарту раскрытия информации (ПП РФ №731). В противном случае они понесут ответственность как за нарушение Стандарта и лицензионных требований, предъявляемых к управляющим компаниям.

Стандарт раскрытия информации простым языком.

Если у вас остались вопросы, вы всегда можете обратиться к нам за консультацией. Также мы помогаем управляющим компаниям соответствовать 731 ПП РФ о Стандарте раскрытия информации (заполнение портала Реформа ЖКХ, сайта УК, информационных стендов) и ФЗ №209 (заполнение ГИС ЖКХ). Мы всегда рады вам помочь!

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 75 760 подписчикам

Статьи по теме

ТСН как орган управления МКД

С 1 сентября 2014 года собственники помещений в МКД вправе объединяться в ТСН (ФЗ №99 от 05.05.2014 года). По своей сути товарищество собственников недвижимости (ТСН) является преобразованной формой Т…

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

ЖК РФ устанавливает, что управляющей организацией (управляющим) может быть юридическое лицо независимо от организационно-правовой формы или индивидуальный предприниматель. При этом законодатель стремится создать условия, чтобы сделать рынок управления жильем открытым. Управление жильем в условиях конкуренции является предпосылкой для улучшения качества жилищно-коммунального обслуживания граждан.

Ранее в том виде, в каком он предусматривался Законом о ТСЖ, аналогичный способ управления применялся крайне редко. В соответствии с Законом о ТСЖ (ст. 21) способ управления «кондоминиумом уполномоченной государством или органами местного самоуправления службой заказчика на жилищно-коммунальные услуги» должен был избираться на общем собрании домовладельцев. Но на практике жилыми домами чаще всего управляют Службы заказчика, уполномоченные ОМС без проведения каких-либо собраний. Закон о ТСЖ не предписывал определять в качестве Служб заказчика именно МУПы и муниципальные учреждения. Несмотря на это, за редким исключением, именно за ними закреплялся муниципальный жилищный фонд на праве хозяйственного ведения и оперативного управления. Система перечисления бюджетных средств (ассигнований «на разницу в тарифах», субсидий на оплату жилья и коммунальных услуг, компенсаций расходов на предоставление льгот) также складывалась с обязательным участием в качестве получателей муниципальных организаций[1]. Тем самым на этот рынок не допускались организации иных форм собственности и индивидуальные предприниматели. Конкуренция между потенциальными управляющими практически отсутствует.

Если по публично или кулуарно принятому решению какой-то многоквартирный дом (группа домов) выбывает из управления муниципальной Службы заказчика, то это практически не сказывается на объемах ее работы. Поэтому муниципальные управляющие зачастую не стремятся повысить качество, снизить цены. Они заинтересованы не в минимизации стоимости работ и услуг, а в ее увеличении.

В соответствии с положениями ЖК РФ собственники помещений не должны ограничиться выбором способа управления. Помимо этого они обязаны выбрать конкретную управляющую организацию, которая и будет управлять многоквартирным домом, сформулировать на общем собрании условия договора с ней и подписать договор управления.

По мнению автора, хотя закон и не ограничивает виды организационно-правовых форм управляющих организаций, тем не менее такая форма, как государственное или муниципальное учреждение, для роли управляющего явно не подходит.

Во-первых, учреждение имеет ограниченную правоспособность и может осуществлять только те виды деятельности, которые разрешит учредитель. Формально собственники помещений могут столкнуться с ситуацией, когда управляющий (учреждение) не вправе выполнять все, что ему заказывают, или теряет право осуществлять какой-либо вид деятельности, если после заключения договора учредитель вносит изменения в устав учреждения.

Во-вторых, бюджетное учреждение (а ими являются все муниципальные или государственные учреждения) финансируется по смете. В ГК РФ они так и называются — «финансируемые собственником учреждения». Их доходы учитываются в составе доходов соответствующего бюджета (как доходы от использования соответствующего имущества). А если в смете расходов не будут заложены средства на выплату неустоек или другие необходимые или возможные затраты?

В-третьих, руководитель учреждения назначается органами власти. При смене администрации, например после очередных выборов, могут поменять и руководителя учреждения. Учреждения — организации некоммерческие, а договоры управления являются возмездными. Да, учреждению можно осуществлять с разрешения собственника приносящую доходы деятельность. Но такая деятельность по определению не может быть единственным или преобладающим по объему источником финансирования учреждения*. Иначе «учреждение» становится просто ширмой фактически коммерческой организации.

В-четвертых, в соответствии с новыми требованиями Кодекса управляющая организация обязана предоставлять собственникам помещений коммунальные услуги холодного и горячего водоснабжения, водоотведения, электро-, газоснабжения и отопления (теплоснабжения). Она должна продавать собственникам помещений воду, газ, электрическую и тепловую энергию, приобретаемые у производителей или продавцов данных ресурсов. При этом управляющая организация сама приобретает статус энергоснабжающей организации. Это вытекает из ст. 1 Федерального закона от 14.04.95 № 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации»: «…энергоснабжающая организация — коммерческая организация независимо от организационно-правовой формы, осуществляющая продажу потребителям произведенной или купленной электрической и (или) тепловой энергии». Следовательно, функционирование управляющей организации в форме учреждения как некоммерческой организации не будет соответствовать этому Закону.

Не многим лучше вариант МУП (ГУП) с возможностью получения собственником предприятия части прибыли, определения целей, предмета и видов деятельности, порядка составления и утверждения планов финансово-хозяйственной деятельности, назначения руководителя, ликвидации по решению публичного образования и т. п.

Частные управляющие организации не могут позволить себе иметь раздутый управленческий аппарат, содержать специалистов и технические средства, которые задействованы лишь эпизодически. Их не связывает штат организации, согласованный с ОМС (по сложившейся практике ценообразования — чем больше штат, тем выше цены на содержание и ремонт жилья). Частных управляющих, выбранных непосредственно собственниками помещений, сложнее заставить в административном порядке бесплатно выполнять работы, затраты на проведение которых будут компенсироваться фактически за счет платежей собственников. Такие организации должны более мобильно реагировать на запросы рынка и предоставлять по отдельным договорам имеющие спрос дополнительные услуги.

Следует отметить, что продекларированное ранее в ряде программных документов о реформировании ЖКХ разделение функций заказчика и подрядчика в соответствии с Кодексом не является обязательным. Выбранная управляющая организация вправе как самостоятельно (своими силами) оказывать услуги по содержанию и ремонту многоквартирного дома, так и привлекать для этих целей любые иные подрядные организации по своему выбору. Решение вопроса: привлекать или не привлекать подрядчиков для выполнения (оказания) конкретных работ (услуг), — прерогатива самой управляющей организации. Ведь ответственность перед собственниками остается у управляющего.

Управляющие должны иметь возможность самостоятельно решать: какими силами и как организовать работу диспетчерского пункта, иметь свое аварийное подразделение или заключить договор на аварийное обслуживание со сторонней организацией, какую выбрать организацию по обслуживанию лифтов и вывозу бытовых отходов, иметь в своем составе управляющих на каждый дом или осуществлять управление централизованно, нанимать дворников или приобрести уборочную технику, сколько иметь уборщиц, сантехников и электриков и т. п. При этом они должны ориентироваться на запросы своих заказчиков — собственников помещений в конкретном доме, которые будут оценивать результат и оплачивать цену договора управления.

Договор управления

Предусмотренный ЖК РФ договор управления многоквартирным домом — новый вид гражданско-правового договора.

В соответствии со ст. 162 Кодекса одной стороной договора управления является управляющая организация, другой могут быть:

- собственники помещений в многоквартирном доме (если управляющая организация выбирается на общем собрании собственников помещений в многоквартирном доме);

- органы управления ТСЖ, жилищного кооператива или специализированного потребительского кооператива, предусмотренного федеральным законом. Это возможно, если управляющая организация выбирается органами управления этих некоммерческих организаций. При этом факт заключения договора управления не означает изменения способа управления многоквартирным домом;

- ОМС в установленных ЖК РФ случаях. Кодекс допускает заключение договора управления многоквартирным домом в случае, если все помещения в таком доме находятся в собственности Российской Федерации, субъекта Федерации или муниципального образования (ст. 163).

Договор управления многоквартирным домом заключается в простой письменной форме. При этом каждый собственник помещения заключает его на условиях, указанных в решении общего собрания.

Условия договора управления всегда должны быть одинаковы для всех собственников помещений в многоквартирном доме, поскольку это единый сложный объект недвижимости. Им может управлять только одна управляющая организация. Условия управления многоквартирным домом как единым объектом не могут быть различными, взаимоисключающими, противоречивыми. Безусловно, полного единства мнений достичь на практике невозможно. Вместе с тем решения на общем собрании по этому вопросу принимаются простым большинством голосов, вероятность получения которого достаточно высока.

Положение о том, что договоры управления должны заключаться на единых условиях для всех собственников помещений в конкретном многоквартирном доме, распространяется и на случаи, когда управляющая организация выбирается на открытом конкурсе, проводимом ОМС (часть 4 ст. 162 ЖК РФ). В этом случае договоры также должны заключаться не муниципалитетом, а самими собственниками помещений.

Предметом договора управления многоквартирным домом является осуществление управляющей организацией по заданию другой стороны в течение согласованного срока за плату следующей деятельности (ст. 162 ЖК РФ):

- оказание услуг и выполнение работ по надлежащему содержанию и ремонту общего имущества;

- предоставление коммунальных услуг собственникам помещений в многоквартирном доме и лицам, пользующимся помещениями в этом доме;

- осуществление иной, направленной на достижение целей управления многоквартирным домом, деятельности.

Кодекс впервые называет существенные условия договора управления: он может считаться заключенным, если между сторонами в надлежащей форме достигнуто соглашение по всем существенным условиям. Отсутствие в договоре управления согласия хотя бы по одному из существенных условий не позволяет считать такой договор заключенным. Согласно ст. 432 ГК РФ существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. ЖК РФ называет следующие существенные условия договора управления:

- состав общего имущества многоквартирного дома, в отношении которого будет осуществляться управление, и адрес такого дома;

- перечень услуг и работ по содержанию и ремонту общего имущества в многоквартирном доме, в т. ч. по предотвращению и ликвидации аварий, порядок изменения такого перечня, а также перечень коммунальных услуг, за предоставление которых отвечает управляющая организация;

- порядок определения цены договора и составляющей ее платы за содержание и ремонт жилого помещения и платы за коммунальные услуги, а также порядок внесения такой платы собственниками помещений в многоквартирном доме;

- порядок осуществления контроля выполнения управляющей организацией ее обязательств по договору управления.

Таким образом, договор должен четко определять, в отношении какого имущества осуществляется управление. Это положение конкретизируется путем описания общего имущества многоквартирного дома.

Стороны должны указать в договоре управления, что необходимо сделать для достижения целей управления домом. Собственники помещений вправе определить любой перечень работ и услуг по содержанию и ремонту общего имущества. Единственным критерием при установлении такого перечня является обеспечение собственниками помещений необходимого состояния многоквартирного дома, определяемого правовыми актами, имеющими обязательную силу. При этом управляющий не вправе навязывать какие-либо работы и услуги, поскольку любой договор заключается по соглашению сторон (ст. 421 ГК РФ)[2]. Он может лишь объяснить собственникам влияние включения или невключения какой-либо конкретной работы или услуги на состояние дома. Окончательное решение по этому вопросу всегда остается за собственниками — на них лежит вся ответственность за принятое решение. Следует отметить, что перечни работ по текущему ремонту общего имущества многоквартирных домов, упоминавшиеся в ст. 1 Основ в определении термина «плата за ремонт жилья», после прекращения их действия с 1 марта 2005 г. теряют свою обязательную силу. Соответственно, если право определения цены договора управления является компетенцией собственников помещений, то государственное регулирование цен на содержание и ремонт жилья будет упраздняться по мере реализации собственниками помещений своего самостоятельного выбора способа управления домом.

В договоре управления указывается перечень коммунальных услуг, которые обязана предоставлять управляющая организация: она должна отвечать за оказание всех коммунальных услуг, которые только возможно предоставить в конкретном многоквартирном доме[3]. Управляющие должны отвечать также за электро- и газоснабжение, от ответственности за предоставление которых дистанцировались прежние управляющие, поскольку сами ресурсы — холодная и горячая вода, газ, электрическая и тепловая энергия — подаются в жилое помещение по общедомовым сетям, за содержание которых они отвечают. Преобладающим

способом оплаты коммунальных услуг будет являться оплата с использованием показаний общедомовых или индивидуальных приборов учета. Необходимо подчеркнуть, что выбранная управляющая организация должна являться единственным лицом, отвечающим перед собственниками жилых и нежилых помещений в доме за содержание и ремонт общего имущества многоквартирного дома и предоставление коммунальных услуг.

Поскольку договор управления является возмездным, то в нем должна быть указана общая цена договора. Помимо этого он отражает расчет платы собственников за содержание, ремонт жилого помещения и коммунальные услуги, а также порядок ее внесения (сроки, номер банковского счета управляющего, основания и порядок снижения оплаты и т. п.).

Важнейшим условием договора управления является контроль выполнения обязательств управляющей организации. Дело в том, что сегодняшние управляющие подвергаются в основном административному контролю со стороны муниципалитетов, да и то чаще по обращениям и жалобам граждан. Представляется, что при новом порядке отношений, помимо государственного и муниципального контроля, должен сложиться институт действенного контроля всеми собственниками. ЖК РФ (часть 11 ст. 162) обязывает управляющего ежегодно в течение первого квартала текущего года представить собственникам помещений в многоквартирном доме в устной или письменной форме отчет о выполнении договора управления за предыдущий год. Договором срок представления отчета может быть изменен.

Кодекс устанавливает, что договор управления многоквартирным домом заключается на срок не менее года и не более пяти лет (часть 5 ст. 162). При отсутствии заявлений сторон о прекращении договора управления многоквартирным домом по окончании срока его действия он считается продленным на тот же срок и на тех же условиях (часть 6 ст. 162). Управляющая организация обязана приступить к исполнению договора управления не позднее тридцати дней со дня его подписания (часть 7 ст. 162). Договором этот срок может быть изменен. За нарушение указанного срока к управляющему могут быть применены соответствующие санкции.

Выше уже отмечалось, что согласно ЖК РФ передача жилых домов в управление управляющей организации должна осуществляться не в масштабе всего поселения, административного округа или района, а в отношении каждого многоквартирного дома в отдельности. Исходя из этого для каждого дома, даже если одна управляющая организация управляет группой близлежащих однородных домов, должен заключаться самостоятельный договор управления. Это вытекает из положений ст. 161 ЖК РФ, согласно которым выбор управляющей организации может осуществляться на собрании собственников помещений только одного дома.

Немаловажным обязательством по договору управления является передача технической документации на многоквартирный дом и иных документов, связанных с управлением домом. Управляющая организация обязана передать ее за 30 дней до прекращения договора управления многоквартирным домом вновь выбранной управляющей организации, ТСЖ, жилищному кооперативу или иному специализированному потребительскому кооперативу. В случае непосредственного управления таким домом собственниками помещений передача технической документации должна производиться одному из собственников, указанному в решении общего собрания, или, если он не указан, любому собственнику помещения в таком доме. Порядок ведения технической документации на многоквартирный дом, в т. ч. воссоздание документации, если она по какой-либо причине отсутствует, должен согласовываться сторонами в договоре управления.

Нелегитимные способы управления многоквартирными домом

Перечень способов управления многоквартирным домом, указанный в ст. 161 ЖК РФ, является исчерпывающим[4].

Между тем гражданское законодательство предусматривает и другие, которые, как представляется, не могут быть использованы. Рассмотрим три способа управления многоквартирным домом, которые не будут соответствовать новому жилищному законодательству Российской Федерации.

1. Глава 16 ГК РФ содержит положения о владении, пользовании и распоряжении имуществом, находящимся в общей собственности. Эти положения могут применяться только к объектам, которые целиком находятся в собственности нескольких лиц (например, квартира, перешедшая в собственность нескольких наследников или находящаяся в общей собственности супругов). При этом весь объект в целом принадлежит нескольким лицам, и в его составе нет каких-либо отдельных объектов, принадлежащих единолично каждому из них.

В многоквартирном доме объект управления несколько иной. Квартиры, комнаты и нежилые помещения (самостоятельные объекты) могут находиться в индивидуальной собственности различных лиц, а общее имущество находится в долевой собственности всех собственников таких помещений. Право на долю в общем имуществе является производным от права собственности на индивидуально определенную вещь (ст. 289 ГК РФ). Объектом управления по ЖК РФ является общее имущество многоквартирного дома. Квартиры в состав объекта управления не входят. Именно поэтому ранее Закон о ТСЖ, а теперь ЖК РФ содержит специальный режим выбора и реализации способа управления многоквартирным домом.

2. Следует иметь в виду, что нельзя рассматривать доверительное управление (глава 53 ГК РФ) как самостоятельный способ управления многоквартирным домом. Доверительное управление предусмотрено для случаев, когда его объект находится в собственности одного или небольшого числа собственников.

Для передачи дома в доверительное управление необходимо свободное волеизъявление всех (100%) собственников помещений в многоквартирном доме и доверительного управляющего. В абсолютном большинстве случаев такого соглашения достичь невозможно. На практике решение о передаче дома в доверительное управление принимали не все собственники (ст. 1014 ГК РФ), а ОМС и органы государственной власти субъектов Федерации. Естественно, они не вправе это делать, поскольку владеют только частью квартир в домах и долей в праве на общее имущество в многоквартирном доме. При этом права других собственников распоряжаться своей собственностью игнорируются.

Если требования об изъятии из хозяйственного ведения предприятий или оперативного управления учреждений муниципального или государственного имущества (квартир, находящихся в муниципальной или государственной собственности) выполнялись (п. 3 ст. 1013 ГК РФ), то независимая оценка всего дома практически никогда не производилась[5].

Сами договоры доверительного управления подлежат государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним, что также игнорируется, а без этого они считаются недействительными (п. 3 ст. 1017 ГК РФ). При этом доверительный управляющий действует за вознаграждение, размер и форма которого указываются в договоре (ст. 1016 ГК РФ). То есть такой управляющий не может получать от граждан какие-либо платежи, поскольку у него отсутствуют с ними договорные отношения (договор заключен городом). Кроме того, надо учитывать, что в соответствии с ГК РФ обязательства доверительного управляющего в отдельных случаях подлежат исполнению за счет управляемого имущества (п. 2 ст. 1020, п. 3 ст. 1022 ГК РФ), что крайне рискованно.

3. Выбор способа управления многоквартирным домом не может решаться путем заключения договоров (соглашений) о совместном владении и пользовании общим имуществом между органами власти (действующими от их имени организациями или лицами) и другими собственниками помещений по предлагаемой муниципалитетом единой для всех домов форме (а такая практика сложилась в Москве и ряде других городов). Это не совместимо ни с одним из способов управления, указанных в ст. 161 ЖК РФ.

Отличие заключается в том, что выбор способа управления всегда должен осуществляться на общем собрании собственников помещений каждого в отдельности многоквартирного дома. Если в таком доме часть жилых или нежилых помещений находится в собственности муниципалитета или в региональной либо федеральной собственности, то в выборе способа управления на общем собрании должны участвовать соответственно ОМС, органы власти субъектов Федерации, федеральных органов власти. Но подменять решение собрания договором ЖК РФ не допускает.

Расторжение или изменение ранее заключенных договоров управления

Наличие договора управления предусмотрен ЖК РФ только при:

- выборе собственниками помещений способа управления многоквартирным домом с привлечением управляющей организации;

- заключении такого договора органом управления ТСЖ или ЖСК;

- заключении договора управления ОМС при управлении домом, в котором все помещения находятся в публичной собственности;

- выборе ОМС управляющей организации на открытом конкурсе в случае, когда собственники помещений не выбрали способ управления многоквартирным домом или не реализовали выбранный способ управления.

Согласно ст. 9 Вводного закона действие раздела VIII ЖК РФ «распространяется также на отношения, возникшие из ранее заключенных договоров управления многоквартирными жилыми домами». То есть нормам этого раздела Кодекса придана обратная сила, что допускается п. 2 ст. 422 ГК РФ. Это означает, что любые договоры ОМС с муниципальными Службами заказчика должны соответствовать обязательным правилам и требованиям, установленным ЖК РФ, независимо от момента их заключения и срока действия. По мере выбора собственниками помещений в многоквартирном доме способа управления таким домом ранее заключенные ОМС договоры управления с подобными службами прекращаются.

Если собственники помещений в многоквартирном доме выбрали способ непосредственного управления своим домом, то надобность в договорах управления отпадает. Они сами решают все необходимые вопросы. В этом случае собственники вправе в одностороннем порядке отказаться от исполнения ранее заключенных ими договоров (соглашений), чаще всего с муниципальными Службами заказчика.

При создании собственниками помещений ТСЖ или жилищного кооператива все отношения между членами этих некоммерческих организаций строятся на началах членства и будут урегулированы их уставами. Между ТСЖ (ЖСК) и членами этих некоммерческих организаций не может быть договорных отношений (в частности, по поводу управления, содержания и ремонта общего имущества многоквартирного дома). Что касается собственников помещений в многоквартирном доме, не являющихся членами ТСЖ или жилищного кооператива (физических и юридических лиц, ОМС), то они в соответствии с ЖК РФ должны будут заключить с ТСЖ или потребительским кооперативом не договоры управления, а возмездные договоры о содержании и ремонте жилых помещений и общего имущества в многоквартирном доме.

При выборе собственниками помещений способа управления многоквартирным домом через управляющую организацию отношения сторон будут урегулированы новым договором управления, заключаемым на условиях, выработанных на общем собрании. Если собственники помещений выбрали нового управляющего после вступления в силу ЖК РФ, действие прежнего договора прекращается.

Поскольку разделу VIII придана обратная сила, то положение о соответствии договора установленным в законе требованиям не зависит от того, что до вступления в силу ЖК РФ эти требования законодательно не устанавливались (п. 2 ст. 422 ГК РФ) и договор мог заключаться только при согласовании предмета договора и условий, согласования которых добивалась одна из сторон (п. 2 ст. 432 ГК РФ).

Указанные меры позволят собственникам помещений в каждом отдельном многоквартирном доме самостоятельно не только выбирать способ управления домом, но и заказывать необходимые им условия управления.

Примерные договоры управления

В целях совершенствования договорных отношений собственников помещений, ТСЖ и потребительских кооперативов, управляющих организаций с ремонтно-эксплуатационными, специализированными подрядными организациями и ресурсоснабжающими организациями ОМС могут разработать, утвердить и опубликовать примерные условия или примерные формы договоров (ст. 427 ГК РФ). Принимаемые примерные договоры должны содержать условия выполнения работ и оказания услуг, а также подачи ресурсов, обеспечивающие баланс интересов подрядчиков (производителей ресурсов) и потребителей. При их разработке ОМС желательно привлекать ассоциации ТСЖ или потребительские кооперативы, общественные организации по защите прав потребителей, подразделения государственной жилищной инспекции, представителей управляющих, подрядных и ресурсоснабжающих организаций. Это позволит предотвратить многие конфликтные ситуации и повысит шансы применения разработанных условий.

В примерных договорах необходимо учитывать, что даже если договор заключается юридическим лицом (ТСЖ, ЖСК, управляющей организацией), конечными потребителями все же будут являться граждане. В связи с этим положения договоров, касающиеся качества жилищных и коммунальных услуг, ответственности сторон, информации об условиях предоставления коммунальных услуг и др., должны соответствовать требованиям законодательства Российской Федерации о защите прав потребителей. Целесообразно отразить в примерных договорах условия обеспечения установленных параметров качества жилищных и коммунальных услуг, условия оплаты (сроки, порядок снижения оплаты в случаях нарушения качества или непредоставления жилищных и коммунальных услуг), а также ответственность сторон и порядок изменения или расторжения договоров.

Примерные условия и договоры могут применяться сторонами исключительно по доброй воле. Это относится как к частным организациям, так и действующим в форме государственных или муниципальных предприятий или учреждений. Примерные условия и договоры носят рекомендательный характер и не должны навязываться силой административного воздействия. Заключаемые с их использованием договоры могут содержать перечни и объемы работ и услуг по содержанию и ремонту общего имущества многоквартирного дома, отличающиеся от перечней и объемов работ и услуг, выполняемых по договорам с лицами, осуществляющими управление другими домами. Применение примерных условий и форм договоров должно не усугублять, а, наоборот, снижать монопольное давление ресурсоснабжающих организаций на своих контрагентов, обеспечивать защиту прав и интересов потребителей, ТСЖ и потребительских кооперативов.

Нельзя путать примерные условия с типовыми договорами. В соответствии с п. 4 ст. 426 ГК РФ типовые договоры и положения содержат «правила, обязательные для сторон при заключении и исполнении публичных договоров». Такие правила могут устанавливаться только Правительством РФ и только «в случаях, предусмотренных законом». Таким образом, в соответствии с федеральным законодательством органы государственной власти субъектов Федерации и ОМС не вправе принимать формы типовых договоров или издавать обязательные для сторон договоров правила (гражданско-правовые императивные нормы).

[1] Устранение этого недостатка должно произойти по мере прекращения практики установления “стопроцентных” тарифов, перехода субъектов Российской Федерации к предоставлению субсидий в денежной форме (в частности, на персонифицированные социальные счета) и “монетизации” льгот на жилье и коммунальные услуги.

[2] Такой подход должен распространяться и на определение перечня работ и услуг по содержанию и ремонту общего имущества в многоквартирном доме, который устанавливается в договорах с привлекаемыми подрядчиками собственников помещений, осуществляющими непосредственное управление домом, а равно органов управления ТСЖ или кооперативов (при реализации второго способа управления).

[3] В п.4 ст.154 ЖК РФ содержится перечень коммунальных услуг: «холодное и горячее водоснабжение, водоотведение, электроснабжение, газоснабжение (в т.ч. поставка газа в баллонах), отопление (теплоснабжение, в т.ч. приобретение и доставку твердого топлива при наличии печного отопления)».

[4] Ранее Закон о ТСЖ (п.2 ст.20) содержал открытый перечень способов управления и допускал их установление федеральными законами и законами субъектов Федерации. С 1 марта 2005 г. это положение теряет свою силу.

[5] Это требование ст.8 Федерального закона от 29.07.98 №1 135-ФЗ «Об оценочной деятельности в Российской Федерации».

1. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

2. Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

(п. 2 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

3. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)

(см. текст в предыдущей редакции)

2) общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

(в ред. Федерального закона от 23.05.2015 N 133-ФЗ)

(см. текст в предыдущей редакции)

2.1) общественных движений;

(пп. 2.1 введен Федеральным законом от 23.05.2015 N 133-ФЗ)

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные палаты;

(в ред. Федеральных законов от 13.07.2015 N 268-ФЗ, от 07.02.2017 N 12-ФЗ)

(см. текст в предыдущей редакции)

4) товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)

(см. текст в предыдущей редакции)

5) казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

6) общин коренных малочисленных народов Российской Федерации;

7) общественно полезных фондов, к которым относятся в том числе общественные и благотворительные фонды, и личных фондов;

(пп. 7 в ред. Федерального закона от 01.07.2021 N 287-ФЗ)

(см. текст в предыдущей редакции)

учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

9) автономных некоммерческих организаций;

10) религиозных организаций;

11) публично-правовых компаний;

12) адвокатских палат;

(пп. 12 введен Федеральным законом от 13.07.2015 N 268-ФЗ)

13) адвокатских образований (являющихся юридическими лицами);

(пп. 13 введен Федеральным законом от 13.07.2015 N 268-ФЗ)

14) государственных корпораций;

(пп. 14 введен Федеральным законом от 03.07.2016 N 236-ФЗ)

15) нотариальных палат.

(пп. 15 введен Федеральным законом от 07.02.2017 N 12-ФЗ)

(п. 3 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

4. Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

(п. 4 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

5. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью (пункт 1 статьи 66.2).

(п. 5 введен Федеральным законом от 05.05.2014 N 99-ФЗ)

6. К отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (статья 2), правила настоящего Кодекса не применяются, если законом или уставом некоммерческой организации не предусмотрено иное.

(п. 6 введен Федеральным законом от 05.05.2014 N 99-ФЗ)

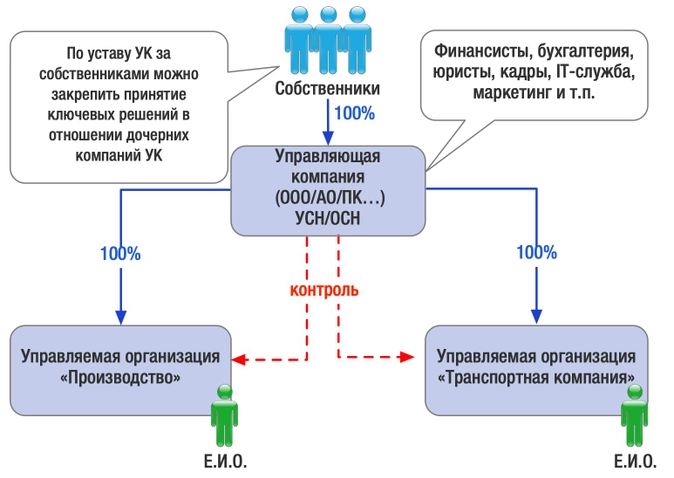

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

Органы управления некоммерческой организации: структура и полномочия в 2023 году

Устав некоммерческой организации обязательно должен содержать в себе структуру органов управления. Законодательством предусмотрено, что органы управления в Некоммерческой организации могут быть обязательные и добровольные.

Законодательством предусмотрены органы управления, обязательные для каждой организационно-правовой формы Некоммерческой организации. Это значит, что такие органы обязательно должны быть предусмотрены уставом Некоммерческой организации и сформированы на момент регистрации НКО. Остальные органы управления могут быть сформированы по желанию учредителей при условии, что члены этих органов должны быть избраны при создании Некоммерческой организации и уставом НКО должна быть предусмотрена компетенция этих «добровольных органов.

В нашей статье подробно рассмотрим какие органы обязательны к формированию, а какие могут быть сформированы на ваше усмотрение и как прописать их полномочия в уставе.

- Высший орган управления НКО

- Заочное голосование высшего органа управления НКО

- Исполнительные органы управления НКО

- Постоянно действующий руководящий орган общественной организации

- Надзорные органы НКО

- Контрольно-ревизионный орган НКО

- Совещательный орган НКО

- Выводы о структуре органов

Высший орган управления НКО

В каждой некоммерческой организации должен быть сформирован высший орган управления. Основной функцией высшего органа управления некоммерческой организацией является обеспечение соблюдения некоммерческой организацией целей, в интересах которых она создается.

Для корпоративных некоммерческих организаций (основанных на членстве) высшим органом управления является общее собрания членов (для региональной и местной общественной организации) или конференция или съезд делегатов от структурных подразделений общественной организации (для межрегиональных и общероссийских общественных организаций), участие в которых принимают участие не все члены регионального отделения лично, а через представителей — делегатов.

В Некоммерческих организациях, которые являются унитарными (не основаны на членстве), функции высшего органа управления выполняют специальный орган, который предусмотрен учредительным документом, например, в Фонде — Совет или Президиум. Фонд создают учредители — инициативная группа. После государственной регистрации фонда все полномочия по управлению Фондом переходят к высшему коллегиальному органу управления — Совету или Президиуму, который учредитель сформировал при создании Фонда.

В Автономной некоммерческой организации управление организацией осуществляет учредитель. Учредителю могут принадлежать все функции высшего органа управления. Может быть сформирован высший коллегиальный орган управления, например, Совет. Однако не все функции высшего органа управления перейдут к нему. У учредителя останется компетенция по вопросам назначения руководителя, приема новых учредителей, внесения изменений в устав, определение порядка приема учредителей. В фонде таких ограничений нет. Можно вообще не формировать высший коллегиальный орган управления и все функции высшего органа управления будет осуществлять учредитель или учредители.

В соответствии с действующим законодательством есть вопросы в Некоммерческих организациях, решение по которым может принимать только высший орган управления. Такие вопросы называются исключительной компетенцией.

В некоммерческой организации высший орган управления:

- Определяет приоритетные направления деятельности некоммерческой организации, принципов формирования и использования ее имущества;

- Вносит изменения в устав некоммерческой организации;

- Определяет порядок приема в состав учредителей (участников, членов) НКО и исключает из состава ее учредителей (участников, членов),

- Образует органы некоммерческой организации и досрочное прекращает их полномочия;

- Утверждает годовой отчет и бухгалтерскую (финансовую) отчетность НКО, если уставом некоммерческой организации в соответствии с федеральными законами это не отнесено к компетенции иных коллегиальных органов некоммерческой организации;

- Принимает решение о создании некоммерческой организацией других юридических лиц, и об участии некоммерческой организации в других юридических лицах,

- Принимает решение о создании некоммерческой организацией филиалов и об открытии представительств;

- Принимает решение о реорганизации и ликвидации некоммерческой организации (исключение — фонд), о назначении ликвидационной комиссии (ликвидатора) и об утверждении ликвидационного баланса;

- Принимает решение об утверждении аудиторской организации или индивидуального аудитора некоммерческой организации.

Закон говорит нам о том, что федеральным законом и уставом некоммерческой организации к исключительной компетенции высшего органа управления некоммерческой организацией может быть отнесены и другие вопросы.

Вопросы, которые отнесены к исключительной компетенции высшего органа управления некоммерческой организацией, нельзя передать для их решения другому органу управления Некоммерческой организации. Однако есть несколько исключений. Например, в уставе общественной организации исключительная компетенция высшего органа управления может быть меньше, чем в других формах НКО.

Так, утверждение годового отчета и бухгалтерской (финансовой) отчетности общественной организации, принятие решений о создании общественной организацией других юридических лиц, об участии общественной организации в других юридических лицах, о создании филиалов и об открытии представительств общественной организации, утверждение аудиторской организации или индивидуального аудитора общественной организации, образование и досрочное прекращение полномочий единоличного исполнительного органа относятся к компетенции постоянно действующего коллегиального руководящего органа общественной организации.

Заочное голосование высшего органа управления НКО

Высший орган управления НКО может принять решения не проводя заседание физически. Вместо этого голосование можно провести заочно (опросным путем).

Однако заочное голосование можно провести только по вопросам, которые не относятся к исключительной компетенции высшего органа управления некоммерческой организации. Заочное голосование может проводиться путем обмена документами через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, которая обеспечивает аутентичность передаваемых и принимаемых сообщений и их документальное подтверждение.

Для возможности проведения заочного голосования устав НКО должен содержать в себе порядок проведения заочного голосования. Предварительно членам высшего органа управления должна быть направлена предлагаемая повестка дня. Все члены высшего органа управления должны быть обеспечены возможностью ознакомиться до момента начала голосования со всей необходимой информацией, а также материалами. Также они должны быть наделены возможностью внести предложение о внесении дополнительного вопроса в повестку дня. В случае, если в повестку дня были внесены изменения, все члены высшего органа управления должны быть уведомлены об этом до начала голосования измененной повестки дня, а также срок окончания процедуры голосования.

Все решения по заочному голосованию фиксируется в протоколе, который должны содержать в себе:

- Дату, до которой принимались документы, которые содержат сведения о голосовании высшего органа управления НКО;

- Сведения о лицах, которые принимали участие в голосовании;

- Результаты голосования по каждому вопросу повестки дня;

- Сведения о лицах, которые проводили подсчет голосов;

- Сведения о лицах, которые подписали протокол.

Заседание высшего органа управления НКО правомочно, если на нем присутствует более половины его членов. Все решения, которые относятся к исключительной компетенции высшего органа управления Некоммерческой организации, принимаются единогласно или квалифицированным большинством голосов членов, которые присутствуют на заседании. По вопросам, которые отнесены не к исключительной компетенции, решение могут приниматься простым большинством числом голосов.

В некоммерческих организациях, основанных на членстве, на момент создания НКО высший орган управления формируется из состава учредителей. После государственной регистрации корпоративной Некоммерческой организации учредители автоматически становятся членами Организации и высший орган управления формируется из числа членов организации. В унитарных некоммерческих организациях высший орган управления может быть избран из сторонних лиц, то есть не из учредителей.

Исполнительный орган управления некоммерческой организации

Структура и компетенция исполнительных органов большинства некоммерческих организаций определена законом лишь в самых общих чертах. Как правило, компетенция таких органов определяется уставом.

В каждой Некоммерческой организации должен быть сформирован единоличный исполнительный орган. Он может быть один или несколько. Наименование должности единоличного исполнительного органа может быть разное, например, Президент, Директор, Председатель. Если единоличных исполнительных органов много, то они могут называться: Президент, Вице-Президент; Председатель, Заместитель Председателя; Президент — Исполнительный директор. Единоличный исполнительный орган, как правило — это лицо, действующее от имени юридического лица без доверенности. В таком случае сведения о нем вносятся в единый государственный реестр юридических лиц.

Как правило, единоличный исполнительный орган:

- Без доверенности действует от имени НКО, в том числе представляет ее интересы и совершает сделки, от лица Некоммерческой организации взаимодействует с органами государственной власти, органами местного самоуправления, государственными, коммерческими и некоммерческими российскими, зарубежными и международными организациями и гражданами;

- Открывает и закрывает в банке счета Некоммерческой организации;

- Выдает доверенности на право представительства от имени НКО, в том числе доверенности с правом передоверия;

- Осуществляет общее руководство деятельностью Некоммерческой организации;

- Осуществляет общее руководство деятельностью создаваемых Некоммерческой организации комитетов, советов, комиссий, секций, объединений и рабочих групп;

- Обеспечивает выполнение решений Общего собрания членов Некоммерческой организации, реализацию программ, проектов и мероприятий НКО;

- В пределах своей компетенции принимает решения и издает распоряжения, приказы и иные акты по вопросам деятельности Некоммерческой организации, обязательные для исполнения членами и штатными сотрудниками Некоммерческой организации;

- Утверждает правила, процедуры и другие внутренние документы НКО, за исключением документов, утверждение которых отнесено Уставом НКО к компетенции высшего органа управления;

- Готовит материалы, проекты и предложения по вопросам, выносимым на рассмотрение высшего органа управления;

- Устанавливает численность сотрудников штатного аппарата НКО, определяет нормативы затрат на оплату их труда;

- Распоряжается имуществом Некоммерческой организации в пределах, которые установлены высшим органов управления Некоммерческой организации, Уставом НКО и действующим законодательством Российской Федерации;

- Организует привлечение инвестиций для расширения сферы деятельности Некоммерческой организации, финансирования ее проектов и программ;

- Руководит международной деятельностью Некоммерческой организации;

- Предъявляет от имени Некоммерческой организации претензии и иски к российским и зарубежным юридическим лицам, и гражданам;

- Ежегодно отчитывается перед высшим органов управления Некоммерческой организации о результатах своей деятельности;

- Осуществляет иные полномочия, не входящие в компетенцию других органов Некоммерческой организации.

Выше мы привели лишь примеры деятельности руководителя НКО. Если в организации два и более единоличных исполнительных органа и более, то компетенция между ними распределяется. Например, в Некоммерческой организации есть Президент и Исполнительный директор. Компетенцию в данном случае можно разделить, передав Президенту представительские функции, а исполнительному директору функции по ведению внутренней деятельности НКО.

В некоммерческих организациях могут быть сформированы коллегиальные исполнительные органы. Например, Правление, Совет, Президиум. В корпоративных организациях такой орган формируется из числа членов организации. Часто такой орган формируют в Ассоциациях. Законодательство не устанавливает компетенцию данного органа управления. Как правило, к коллегиальному исполнительному органу управления относят (пример для Ассоциации):

- Прием в НКО новых членов в порядке, определенном Уставом и решениями высшего органа управления Некоммерческой организации;

- Принятие решения об исключении членов из состава Некоммерческой организации в случаях и в порядке, предусмотренных Уставом и решениями высшего органа управления Некоммерческой организации;

- Ведение реестра членов НКО;

- Принятие решений о привлечении членов Некоммерческой организации к ответственности за нарушение норм Устава;

- Утверждение положений, правил, процедур и других внутренних документов НКО, за исключением документов, если это не отнесено к компетенции других органов управления Некоммерческой организации.

- Обеспечение выполнения решений высшего органа управления Некоммерческой организации;

- Подготовка материалов, проектов и предложений по вопросам, выносимым на рассмотрение заседания высшего органа управления Некоммерческой организации;

- Формирование повестки дня, созыв и уведомление о проведении высшего органа управления Некоммерческой организации;

- Определение направлений, размеров и порядка расходования денежных средств и иного имущества Некоммерческой организации;

- Создание комитетов, комиссий, секций, объединений и рабочих групп по направлениям деятельности Некоммерческой организации с утверждением положений о них, назначением их руководителей и утверждением их отчетов;

- Представление отчета о проделанной работе высшему органу управления Некоммерческой организации;

- Решение других вопросов деятельности НКО, не входящих в исключительную компетенцию высшего органа управления Некоммерческой организации.

Многие вопросы могут быть разделены между единоличным исполнительным органом некоммерческой организации и коллегиальным исполнительным органов управления Некоммерческой организации.

Постоянно действующий руководящий орган НКО

Действующим законодательством предусмотрено, что в общественной организации должен быть сформирован коллегиальный постоянно действующий руководящий орган управления, который действует в период между заседаниями высшего органа управления.

Такой орган при создании общественной организации избирается Учредительным собранием из числа учредителей Организации в количестве, которое определено Учредительным собранием.

Коллегиальный постоянно действующий руководящий орган управления осуществляет права юридического лица от имени НКО и исполняет ее обязанности в соответствии с действующим законодательством Российской Федерации и Уставом.

Как правило, такой орган:

- Разрабатывает и представляет на утверждение высшего органа управления Некоммерческой организации основные направления и программы деятельности НКО;

- Вырабатывает систему мер по реализации уставных целей НКО в рамках конкретных мероприятий и программ, осуществляемых организацией или с ее участием;

- Созывает высший орган управления Некоммерческой организации, подготавливает документы и материалы к заседанию высшего органа управления Организации, утверждает повестку дня заседания высшего органа управления Некоммерческой организации;

- Организует выполнение решений, которые принимаются высшим органом управления Некоммерческой организации;

- Утверждает функциональные обязанности каждого члена коллегиального постоянно действующего руководящего органа управления организации;

- Утверждает структуру и штат рабочих организации;

- Распоряжается средствами и имуществом НКО в порядке, предусмотренном Уставом организации; принимает членов в организацию, исключает членов из организации и ведет учет членов организации в порядке, определенном высшим органом управления некоммерческой организации;

- Утверждает Положение о взносах в организацию в порядке, определённом высшим органом управления НКО;

- Утверждает Положения о приеме, выходе и исключения членов Организации в порядке, определенном высшим органом управления НКО;

- Принимает решения по другим вопросам, которые не отнесены к исключительной компетенции высшего органа управления некоммерческой организации и других органов организации.

Надзорные органы НКО

В некоммерческих организациях может быть сформирован надзорный орган. Это орган, который не реализуют цели создания некоммерческой организации, а осуществляет надзор. Однако обязательно данный орган должен быть сформирован только в Фонде.

В фонде это попечительский совет, осуществляющий надзор за деятельностью Фонда, за принятием органами управления Фонда решений и обеспечением их исполнения, использованием средств Фонда, соблюдением Фондом законодательства Российской Федерации.

Попечительский совет должен быть сформирован при создании фонда. Учредитель или Учредители Фонда при создании Фонда избирают Попечительский совет в количестве не менее 2 членов, а после его регистрации состав Фонда Попечительского совета избирается по решению высшего органа управления Фонда. Срок полномочий Попечительского совета может достигать 5 лет.

В Фонде Попечительский призван способствует привлечению финансирования для ведения Фондом уставной деятельности. Поэтому членами Попечительского совета могут стать пользующиеся авторитетом и обладающие положительным имиджем лица, выразившие поддержку целям деятельности Фонда, а также лица, оказывающие финансовую поддержку деятельности Фонда.

Ревизионная комиссия и ревизор в НКО