Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

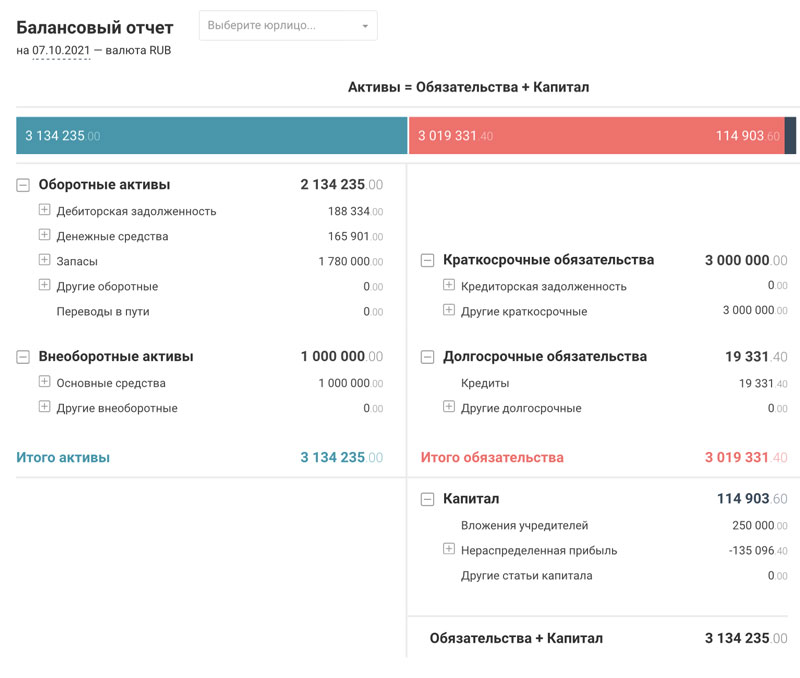

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Ликвидность баланса — это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности — формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами.

В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности — от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица. Группировка активов и пассивов баланса для проведения анализа ликвидности

| Активы | Пассивы | ||||||

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав | ||

| Баланс до 2011г. | Баланс с 2011г. | Баланс до 2011г. | Баланс с 2011г. | ||||

| Наиболее ликвидные активы | А1 | стр. 260 250 | стр. 1250 1240 | Наиболее срочные обязательства | П1 | стр. 620 630 | стр. 1520 |

| Быстро реализуемые активы | А2 | стр. 240 270 | стр. 1230 | Краткосрочные пассивы | П2 | стр. 610 650 660 | стр. 1510 1540 1550 |

| Медленно реализуемые активы | А3 | стр. 210 220 — 216 | стр. 1210 1220 1260 — 12605 | Долгосрочные пассивы | П3 | стр. 590 | стр. 1400 |

| Трудно реализуемые активы | А4 | стр. 190 230 | стр. 1100 | Постоянные пассивы | П4 | стр. 490 640 — 216 | стр. 1300 1530 — 12605 |

| Итого активы | ВА | Итого пассивы | ВР |

А.Д. Шеремет указывает на необходимость вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. (А.Д. Шеремет. Комплексный анализ хозяйственной деятельности).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность, которая свидетельствует о платежеспособности ( ) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1 А2=>П1 П2; А4

- перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4

- недостаточный уровень перспективной ликвидности: А4

- баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 А2 А3) / (П1 П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 А2) / (П1 П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 П2)

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 0,5*А2 0,3*А3) / (П1 0,5*П2 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 — А4) / (А1 А2 А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1 А2 А3) — (П1 П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Наряду с приведенными показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках:

- чистый денежный поток (NCF — Net Cash Flow);

- денежный поток от операционной деятельности (CFO — Cash Flow from Operations);

- денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF — Operating Cash Flow);

- денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI — Operating Cash Flow after Investments);

- свободный денежный поток (FCF — Free Cash Flow).

При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

Методика анализа абсолютных и относительных показателей финансовой устойчивости предприятия

Нормирование оборотных средств предприятия

Контроль за финансовой устойчивостью предприятия

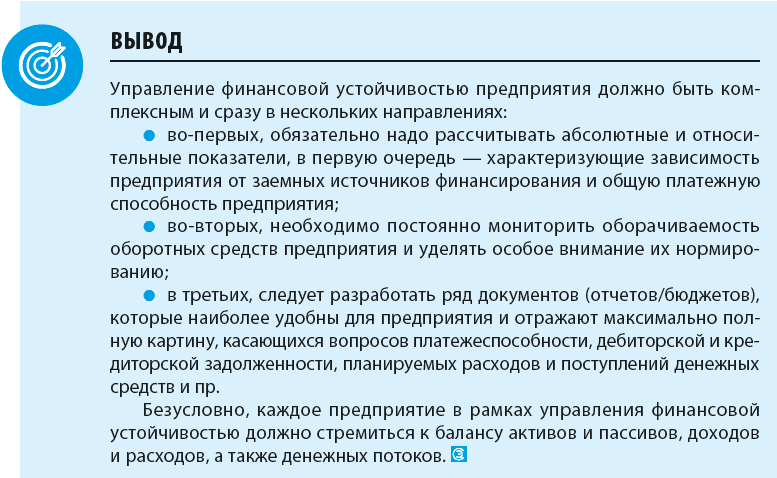

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя < 0,1, структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации и возможности проводить независимую финансовую политику.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ.

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Таблица 3

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

4 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

5 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

6 |

Финансовые вложения |

8,00 |

8,00 |

|

7 |

Денежные средства |

4917,00 |

11 211,00 |

|

8 |

Запасы |

16 788,00 |

11 678,00 |

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Таблица 4

Расчет значений коэффициентов финансовой устойчивости

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент обеспеченности собственными средствами |

0,137 |

0,143 |

> 0,1 |

|

2 |

Коэффициент обеспеченности материальных запасов собственными средствами |

0,38 |

0,64 |

> 0,6 |

|

3 |

Коэффициент маневренности собственного капитала |

0,50 |

0,57 |

> 0,5 |

|

4 |

Коэффициент маневренности собственных оборотных средств |

0,76 |

1,51 |

> 0,5 |

|

5 |

Коэффициент финансового риска |

3,14 |

3,40 |

< 1 |

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Рассчитаем коэффициенты и оценим платежеспособность предприятия.

Пример 3

Исходные данные для расчетов представлены в табл. 5.

Таблица 5

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

2 |

Дебиторская задолженность |

24 158,00 |

28 286,00 |

|

3 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

4 |

Финансовые вложения |

8,00 |

8,00 |

|

5 |

Денежные средства |

4917,00 |

11 211,00 |

Оценим платежеспособность анализируемого предприятия, результаты расчетов — в табл. 6.

Таблица 6

Расчет показателей ликвидности

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент абсолютной ликвидности |

0,17 |

0,33 |

> 0,1–0,2 |

|

2 |

Коэффициент быстрой (срочной) ликвидности |

1,00 |

1,18 |

> 0,7–0,8 |

|

3 |

Коэффициент текущей ликвидности |

1,60 |

1,56 |

> 1–2 |

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Таблица 7

Исходные данные

|

№ п/п |

Показатель |

1-й месяц |

2-й месяц |

3-й месяц |

4-й месяц |

5-й месяц |

6-й месяц |

|

1 |

Дебиторская задолженность, тыс. руб. |

10,00 |

15,00 |

10,00 |

20,00 |

22,00 |

17,00 |

|

2 |

Выручка, тыс. руб. |

112,00 |

128,00 |

117,00 |

142,00 |

150,00 |

134,00 |

|

3 |

Количество дней |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

Расчет:

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

Об = (ДЗ / В) × Qдн,

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ = (В / Qдн) × Норма дней,

для нашего примера:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

Отметим, что формирование оборотных средств предполагает комплексный подход.

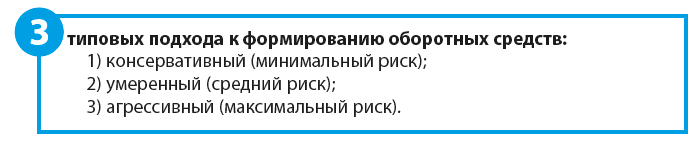

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами: наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

- агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

- умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

Ежедневный (еженедельный, ежемесячный) контроль за состоянием платежеспособности предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого на предприятиях формируют план платежей на каждый день (табл.  и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

Таблица 8

План платежей на день

|

№ п/п |

Статья затрат |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки, руб. |

|

1 |

Сырье и материалы |

ООО «Альфа» |

жгуты |

200 000,00 |

— |

|

2 |

Сырье и материалы |

ООО «Альфа» |

подшипники |

300 000,00 |

300 000,00 |

|

3 |

Сырье и материалы |

ООО «Альфа»» |

насосы |

80 000,00 |

— |

План платежей (см. табл. можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если нет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета»), будет расти долги перед контрагентами. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Дополнительно в планы платежей иногда включают информацию о неуменьшающемся остатке (ранее рассмотренный страховой запас) на конец периода (как правило, та сумма денежных средств, которые нужна для обеспечения бесперебойности функционирования на следующей период, так называемая «подушка безопасности»).

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Таблица 9

Отчет о дебиторской и кредиторской задолженностях

|

№ п/п |

Дебиторы/кредиторы |

Долг на начало периода, руб. |

Отгрузка, руб. |

Оплата, руб. |

Долг на конец периода, руб. |

|

|

1 |

Дебиторы |

350 000,00 |

350 000,00 |

350 000,00 |

350 000,00 |

|

|

1.1 |

ООО «Альфа» |

250 000,00 |

150 000,00 |

200 000,00 |

200 000,00 |

|

|

1.2 |

ООО «Бета» |

100 000,00 |

200 000,00 |

150 000,00 |

150 000,00 |

|

|

2 |

Кредиторы |

500 000,00 |

350 000,00 |

600 000,00 |

250 000,00 |

|

|

2.1 |

ООО «Гамма» |

150 000,00 |

150 000,00 |

200 000,00 |

100 000,00 |

|

|

2.2 |

ООО «Омега» |

350 000,00 |

200 000,00 |

400 000,00 |

150 000,00 |

Отчет об обязательствах предприятия можно «нагрузить» дополнительной информацией, например, внести сведения о планируемых датах погашения, номер контракта, номера платежных поручений и товарных накладных и пр. Подобный отчет позволяет быстро среагировать в случае необходимости срочно высвободить денежные средства или решить вопрос необходимости получения кредита.

В управлении задолженностью особое внимание следует уделять наиболее давним долгам и самым большим суммам задолженности. Для этого можно формировать реестр старения задолженностей, особенно дебиторской (табл. 10).

Таблица 10

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Срок дебиторской задолженности |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

руб. |

руб. |

руб. |

руб. |

||

|

1 |

ООО «Альфа» |

400 000,00 |

|||

|

2 |

ООО «Бета» |

4 800 000,00 |

|||

|

3 |

ООО «Гамма» |

300 000,00 |

|||

|

4 |

ООО «Сигма» |

120 000,00 |

Анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть контрагентов, которые систематически нарушают обязательств, а также сформировать рейтинг платежеспособных и неплатежеспособных представителей.

Если контрагент один раз попал в реестр, на него стоит обратить внимание, но это еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать для заключения новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при отсрочке платежа — наценка.

Статья опубликована в журнале «Справочник экономиста» № 5, 2018.