Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение. | 10% |

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

| Категория налогоплательщиков | Налоговая ставка |

|---|---|

| Впервые зарегистрированные налогоплательщики в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение. | 0% |

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Чтобы снизить налоговую нагрузку, можно перейти с общего режима налогообложения на упрощенный. Для этого нужно проверить, не попадает ли предприятие под действие некоторых ограничений, и подать уведомление в налоговую службу до конца текущего года (п. 1 ст. 346.13 НК РФ).

По сравнению с общей системой налогообложения (ОСНО) упрощенная система налогообложения (УСН) снижает налоговую нагрузку и облегчает работу с отчетностью. В подавляющем большинстве случаев переход на УСН освобождает предпринимателей от НДС, налога на имущество и налога на прибыль.

Стандартные налоговые ставки на УСН ниже, чем на ОСНО, при этом региональные власти могут снижать их по своему усмотрению.

- Объекты налогообложения при УСН

- Кто не может перейти на УСН

- Условия перехода на УСН

- Форма и сроки подачи уведомления о переходе на УСН

- Подготовка налоговой базы переходного периода

В качестве объекта налогообложения заявитель может выбрать один из двух вариантов: «доходы» или «доходы минус расходы».

Выбирая, следует учитывать постоянные и обоснованные материальные издержки. Если расходы большие, например, бизнес занимается торговлей или производством, лучше выбрать объект «доходы минус расходы». Если небольшие, то подойдет объект «доходы».

«Доходы»

Налог уплачивается с суммы доходов. Ставка — 6%, хотя законами субъектов может быть снижена до 1%. Для расчета платежа за I кв. учитываются доходы за квартал, за полугодие — доходы за полугодие и т.д. Налоговая база — денежное выражение всех доходов.

«Доходы минус расходы»

Ставка — 15%. Региональные законы могут устанавливать дифференцированные ставки налога по УСН в пределах от 5 до 15%.

Для расчета берется доход, уменьшенный на величину расхода. Если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, то придется уплатить минимальный налог в размере 1% от полученных доходов.

Налоговая база — разница доходов и расходов. Чем больше расходов, тем меньше размер базы и суммы налога. При этом уменьшение налоговой базы возможно только на расходы, указанные в ст. 346.16 НК РФ.

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года. Если срок полезного использования основных средств и нематериальных активов не превышает 15 лет, в первый календарный год в состав расходов включается 50% стоимости, во второй и третий год — 30% и 20% стоимости; если превышает 15 лет — расходы списываются равными долями в течение первых 10 лет (пп. 3 п. 3 ст. 346.16).

На «упрощенке» налоговый учет можно вести в книге учета доходов и расходов (форма утверждена Приказом Минфина России от 22.10.2012 № 135н).

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

- у нее не должно быть филиалов;

- средняя численность работников не должна превышать 130 человек;

- максимальная доля иных компаний в уставном капитале должна быть не более 25%.

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

![]()

Как рассчитать налог по УСН 6 %

Читать инструкцию

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

- Компания может перейти на УСН, если ее доходы за 9 месяцев текущего года не превысили 112,5 млн руб.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

- Остаточная стоимость основных средств, которые признаются имуществом, подлежащим амортизации, на 1 января 2023 года не должна превышать 150 млн руб.

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

О переходе на УСН нужно обязательно уведомить налоговую, и сделать это не позднее 31 декабря 2022 года — тогда спецрежим начнет действовать в 2023 году. Но поскольку эта дата выпадает на субботу, то есть на выходной день, то в соответствии с п. 7 ст. 6.1 НК РФ срок переносится на следующий рабочий день, то есть на 9 января 2023 года.

Если компания не отправит уведомление, она не будет иметь права применять «упрощенку». Рекомендуемая форма уведомления 26.2-1 утверждена Приказом ФНС РФ от 02.11.2012 № MMB-7-3/829@.

![]()

Если компания уже работает на спецрежиме и планирует применять его в 2023 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

- лично в налоговую инспекцию или через уполномоченного представителя (по месту нахождения организации или по месту жительства ИП);

- заказным письмом по почте;

- через личный кабинет на Госуслугах.

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60% от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Гл. 26.2 НК РФ не вводит ограничения для изменения объекта налогообложения по УСН. Однако выбрать новый объект можно только до предельного срока подачи заявки, то есть до конца текущего года (п. 2 ст. 346.14 НК РФ, Письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, ей отправят сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Чтобы сформировать налоговую базу переходного периода, нужно учитывать, как рассчитывается налог на прибыль, — методом начисления или кассовым методом.

Чтобы определить налоговую базу при переходе с общего режима на упрощенный, нужно включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря текущего года, в оплату по договорам, которые будут исполнены после перехода на УСН (п. 1 ст. 346.25 НК РФ). Если средства уже были включены в доходы, их можно не включать в базу по единому налогу. Доход и расход нужно учитывать один раз — либо при общем режиме налогообложения, либо при упрощенном.

При методе начисления к переходным доходам относятся незакрытые авансы, полученные при применении ОСН. При кассовом методе доходы формируются по мере поступления оплаты, вне зависимости от даты реализации товаров и услуг (п. 1 ст. 346.17 НК РФ).

Незакрытые авансы можно включить в базу по единому налогу (пп. 1 п. 1 ст. 346.25 НК РФ). Авансы нужно учитывать при определении предельного объема выручки компании в 200 млн руб. (п. 4.1 ст. 346.13 НК РФ, пп.1 п.1 ст. 346.25 НК РФ).

В последнем квартале текущего года нужно восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам в размере, ранее принятом к вычету, и в размере суммы, пропорциональной балансовой стоимости без учета переоценки для основных средств и нематериальных активов (Письма Минфина РФ от 10.06.2009 № 03-11-06/2/99, от 27.01.2010 № 03-07-14/03).

Если НДС по имуществу, приобретенному до перехода на УСН, к вычету не ставился, его нельзя восстановить (Письма Минфина РФ от 18.10.2016 № 03-07-14/60503 и от 16.02.2012 № 03-07-11/47). Это нужно сделать в последнем квартале текущего года до перехода на специальный режим. Восстановленный налог включается в состав прочих расходов (ст. 264 НК РФ, Письма Минфина РФ от 01.04.2010 № 03-03-06/1/205, УФНС России по г. Москве от 24.12.2009 № 16-15/136335).

Если компания уплатила НДС с аванса и отправила товары или выполнила услуги в период действия УСН, нужно вернуть клиентам НДС с аванса. Этот налог можно вычесть в последнем квартале текущего года, если представить документы, подтверждающие факт возврата НДС (п. 5 ст. 346.25 НК РФ).

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- от 1% до 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это заметно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 15% НДФЛ для индивидуальных предпринимателей;

- до 20% по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия надо соблюсти, чтобы осуществить переход на УСН в 2023 году, указано в статье 346.12 НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 130 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, производством и продажей ювелирных изделий, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 251,4 млн рублей;

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2023 года, не может быть больше 141,4 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей.

В отношении последнего условия ФНС высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Напомним, что в 2023 году ставки для плательщиков УСН зависят от того, каким лимитам по доходам и работникам они соответствуют. Те, кто будет зарабатывать больше 188,55 млн рублей и нанимать больше 100 человек, обязаны платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в стандартные лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря текущего года. Тогда вы сможете применять упрощёнку с 1 января нового года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 346.13 НК РФ

КонсультантПлюс: примечание.

До 31.03.2021 продлевается срок подачи уведомления о переходе на УСН в связи с отменой ЕНВД (Информация ФНС).

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

(п. 1 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

(п. 2 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ, от 21.11.2022 N 443-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

(абзац введен Федеральным законом от 25.06.2012 N 94-ФЗ; в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ, от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

(в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

(см. текст в предыдущей редакции)

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

(п. 8 введен Федеральным законом от 25.06.2012 N 94-ФЗ)

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога по УСН, в связи с переходом на единый налоговый платеж (ЕНП). Подробнее см. здесь.

С введением единого налогового платежа порядок уплаты налогов кардинально изменится. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Условия для применения УСН

Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели.

Условия для применения УСН юридическими лицами и ИП несколько различаются. Общими являются ограничения по числу сотрудников (до 130 человек) и условие неосуществления ряда видов деятельности, при которых применение УСН является невозможным (п. 3 ст. 346.12 НК РФ).

Одинаковы для них условия утраты права на применение этой системы: величина дохода, полученного при работе на УСН за налоговый период (год) не должна превысить 200 млн руб. (п. 4 ст. 346.13 НК РФ):

Что делать, если доход превысил лимит и налогоплательщик утратил право применения УСН, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Условия перехода на УСН с 2023 года следующие:

- величина дохода за 9 месяцев 2022 года, согласно последним разъяснениям Минфина, не превышает 141,4 млн руб. (п. 2 ст. 346.12 НК РФ);

- остаточная стоимость ОС не превышает 150 млн руб.;

- у юрлица отсутствуют филиалы;

- доля иных организаций в уставном капитале юридического лица не превышает 25% (исключением являются НКО и общества инвалидов);

К индивидуальным предпринимателям ограничение по 9-месячному доходу не относится (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

Подробнее об условиях перехода на УСН читайте в статье «Порядок перехода с ОСНО на УСН в 2022 — 2023 годах (условия)».

Льготы для юридических лиц и особые ограничения для ИП-льготников

При переходе на упрощенку некоторые юрлица и ИП вправе рассчитывать на дополнительные льготы. Этот момент следует учитывать при принятии решения о переходе и проведении сравнительного анализа налоговой нагрузки.

Почитайте материал, который поможет определиться с выбором системы налогообложения «Чем отличается УСН от ОСНО? Что выгоднее?».

Впервые прошедшие государственную регистрацию индивидуальные предприниматели, которые будут заниматься научной, социальной или производственной деятельностью, могут быть признаны льготниками на основании законодательства субъектов РФ. Под льготами подразумевается установление нулевой налоговой ставки на срок до 2 лет (п. 4 ст. 346.20).

Правда, к этой категории ИП-льготников предъявляются особые требования в виде обеспечения минимальной 70%-ной доли доходов от реализации, полученных в отчетном периоде от облагаемых по нулевой ставке видов деятельности, в общей сумме всех полученных ИП доходов. Кроме того, субъект Российской Федерации может установить для таких ИП предельный размер полученных за год доходов, но не менее 15 млн руб.

Кроме того, и для предприятий, и для ИП на УСН при ведении некоторых видов деятельности установлены пониженные тарифы страховых взносов. Для получения такой льготы вид деятельности налогоплательщика должен соответствовать одному из приведенных в подп. 5 п. 1 ст. 427 НК РФ.

Если вы недавно зарегистрировались в качества ИП, проверьте соблюдаются ли условия применения налоговых каникул с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок применения УСН: сроки подачи уведомления о начале и об окончании применения УСН

Для вновь зарегистрированных налогоплательщиков установлен 30-дневный срок с даты, указанной в свидетельстве о постановке на налоговый учет, в течение которого они должны подать уведомление о переходе на УСН в ИФНС. В этом случае они признаются «упрощенцами» с даты постановки на налоговый учет.

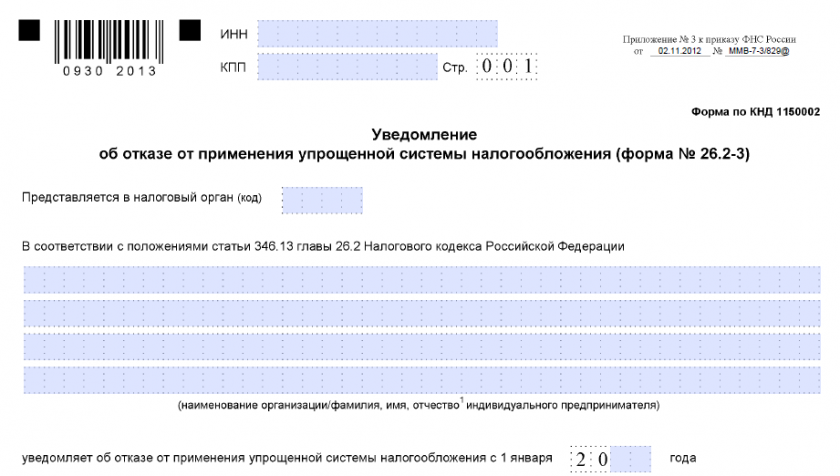

Согласно порядку применения упрощенной системы налогообложения налогоплательщику, который уже работает на УСН, никаких действий предпринимать не надо. Если он не нарушил условий, дающих право на применение УСН, он может использовать выбранную систему налогообложения до тех пор, пока не подаст в налоговый орган уведомление об отказе от применения УСНО по форме 26.2-3. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Уведомление об отказе от УСН (форма 26.2-3)

Скачать

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с начала того квартала, в котором произошло нарушение. С этого момента он переходит на общую систему налогообложения и обязан сообщить об этом в ИФНС путем предоставления сообщения по форме 26.2-2 до 15-го числа первого месяца следующего за событием квартала (п. 5 ст. 346.13 НК РФ).

Вернуться на УСН налогоплательщик сможет не раньше чем через год после перехода с УСН на другую систему налогообложения (п. 7 ст. 346.13 НК РФ).

Переход на УСН в 2022-2023 годах: срок подачи заявления

Налогоплательщик, который решил перейти на УСНО, должен уведомить о своем решении налоговую службу. Для этого в ИФНС по месту регистрации юридического лица (адресу прописки физического лица — предпринимателя) подается уведомление по форме 26.2-1. В данном уведомлении юридические лица указывают сумму полученного за 9 месяцев дохода и стоимость (остаточную) своих основных средств.

Пример заполнения уведомления по форме 26.2-1, вы найдете в материале «Уведомление о переходе на упрощенную систему налогообложения».

Скачать уведомление по форме 26.2-1 (бланк для перехода на УСН в 2023 году) можно бесплатно, кликнув по картинке ниже:

Заявление о переходе на УСН

Скачать

Переход осуществляется только с начала нового налогового периода. При этом уведомление не может быть подано ранее 1 октября и позднее 31 декабря предшествующего года. Чтобы начать применять упрощенку с 2023 года, необходимо заполнить уведомление о переходе на УСН в 2022 году — срок подачи заявления должен быть не ранее 01.10.2022 и не позднее 09.01.2022 (перенос с выходного 31.12.2022). Если налогоплательщик опаздывает с подачей уведомления, он не сможет перейти на УСН в 2023 году.

При подаче уведомления в соответствующей графе необходимо указать выбранный объект налогообложения: «Доходы» или «Доходы минус расходы».

Определиться с выбором поможет наш материал «Какой объект при УСН выгоднее –доходы или доходы минус расходы?».

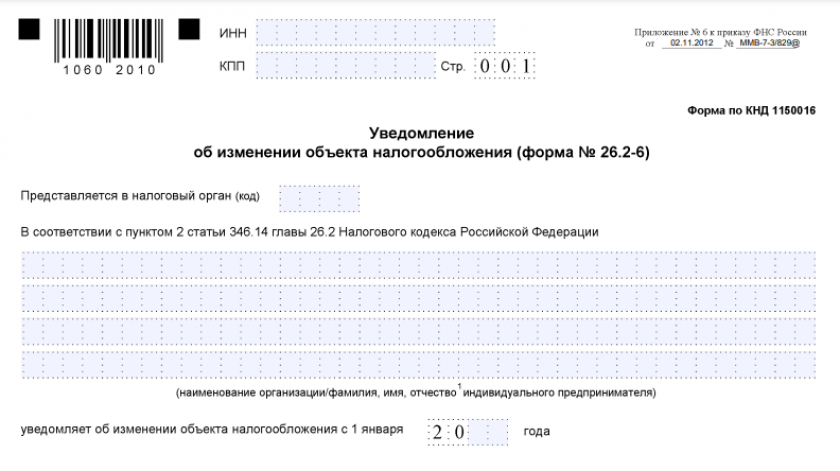

Перейти с одного объекта налогообложения на другой в рамках применения УСНО налогоплательщик может только с начала следующего года. В этом случае в ИФНС должно быть подано уведомление по форме 26.2-6 в срок до 31 декабря. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Уведомление о смене объекта налогообложения

Скачать

Почитайте полезную информацию в статье «Как сменить объект налогообложения при УСН».

Как перейти с УСН на другие налоговые режимы

Требования к переходу с УСН на какой-либо другой режим налогообложения зависят от причины такого перехода и от того, какой именно режим налогообложения планируется взамен упрощенки.

НК РФ предусмотрен запрет на замену УСН другим налоговым режимом в течение календарного года (п. 3 ст. 346.13 НК РФ). Однако есть исключения:

- «Упрощенец» вынужденно утрачивает право на применение УСН из-за несоответствия требованиям, установленным ст. 346.12 НК РФ. При этом до конца года ему придется работать на ОСНО.

- Переход на ПСН (только для ИП) по отдельным видам деятельности «упрощенца» с любой даты (речь идет о совмещении, когда налогоплательщик-ИП, применяющий УСН, переводит некоторые из своих видов деятельности на ПСН). Правомерность такого подхода подтверждают налоговики (письмо ФНС от 19.09.2014 № ГД-4-3/19079@). В этом же письме говорится о праве ИП перейти на патентную систему с любой календарной даты.

Если «упрощенец» планирует перейти с начала года на другой налоговый режим, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

Для принятия правильного решения о выборе оптимальной системы налогообложения, советуем изучить несколько мнений. Получите бесплатный пробный доступ к КонсультантПлюс и посмотрите экспертное мнение .

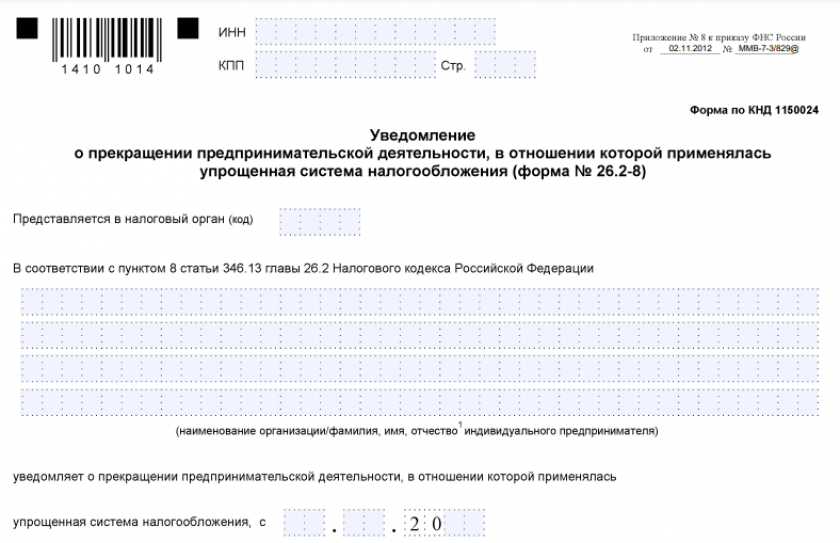

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Уведомление о прекращении деятельности на УСН (форма 26.2-8)

Скачать

Порядок подачи уведомления

Уведомления (сообщения) налогоплательщика и налоговой службы оформляются по установленным образцам. Формы документов для взаимодействия с налоговыми органами по вопросу применения УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Налогоплательщик может подать уведомление тремя способами:

- при личном визите руководителя юридического лица / индивидуального предпринимателя или их представителя на основании доверенности;

- путем отправки ценного письма с описью вложения;

- в электронной форме.

Описания электронных форматов передаваемых по ТКС форм 26.2-1, 26.2-2, 26.2-3, 26.2-6, 26.2-8 содержатся в соответствующих приложениях к приказу ФНС России от 16 ноября 2012 года № ММВ-7-6/878@.

Подтверждение статуса упрощенца налоговым органом

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Чаще всего для подтверждения права применения упрощенки достаточно штампа о приеме налоговым органом уведомления о переходе на втором экземпляре бланка, почтовой описи или квитанции об отправке уведомления в электронном виде. Ответ от налоговой можно получить только в следующих ситуациях:

- показатели, указанные в уведомлении по форме 26.2-1, не соответствуют тем, которые дают налогоплательщику право применять УСНО, или налоговый орган обладает сведениями о налогоплательщике, которые противоречат условиям применения УСН (тогда ИФНС присылает сообщение по форме 26.2-4);

Скачать форму

- налогоплательщик подал уведомление о переходе на УСН с опозданием (тогда из налоговой приходит сообщение по форме 26.2-5).

Скачать форму

Некоторые контрагенты при заключении договоров просят документальное подтверждение о праве налогоплательщика применять УСН в виде какого-либо ответа из налоговой. В этом случае допустимо обратиться в инспекцию с письменным запросом о подтверждении факта применения им упрощенки. Запрос подается в свободной форме. В течение 30 дней налоговики представят информационное письмо по форме 26.2-7, в котором будет отражен факт уведомления налогоплательщика о применении УСН, а также факт представления или непредставления отчетности по упрощенке. Такая практика описана в письмах Минфина от 16.02.2016 № 03-11-11/8396 и ФНС от 15.04.2013 № ЕД-2-3/261.

Скачать форму

Итоги

Планируя переход на УСН, следует заранее изучить все ограничения, которые предусмотрены гл. 26.2 НК РФ, а также сравнить прочие допустимые для налогоплательщика системы налогообложения – возможно, найдется более выгодная. Начало применения упрощенки и переход с нее на иной режим строго регламентированы законодательством. Поэтому следует убедиться, что УСН действительно оптимальна.

Перейти на УСН с начала 2023 года могут компании и предприниматели, применявшие в 2022 году ОСНО или ЕСХН. Если вы ИП и работали на патенте, совмещая его с ОСНО, то тоже можете перейти на упрощенку.

Главное условие перехода для организаций — соблюдение лимита полученных доходов за 9 месяцев 2022 года. Доходы от деятельности за этот период должны быть меньше или равны 141 412 500 рублей (с учетом коэффициента дефлятора по УСН на 2023 год — 1,257).

![]()

Важно! Лимит доходов за 9 месяцев 2022 года не обязаны соблюдать ИП и вновь созданные организации.

Но есть еще шесть критериев, которые могут повлиять на возможность применять упрощенную систему (п. 3 ст. 346.12 НК РФ):

- остаточная стоимость основных средств не должна быть больше 150 млн рублей;

- средняя численность работников не должна быть выше 100 человек для перехода на УСН и 130 человек для работы на упрощенке;

- выручка за год и любой отчетный период не превышает 251,4 млн рублей;

- доля участия других юрлиц в уставном капитале не более 25 %;

- вид деятельности не запрещен для УСН;

- у организации нет филиалов.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН.

![]()

Вы еще не являетесь абонентом Контур.Экстерна? Подключайтесь к «Тест-драйву» и свободно пользуйтесь всеми возможностями системы.

Чтобы начать работать на УСН со следующего года, нужно подать уведомление о переходе до 31 декабря текущего года. Если этот день выпадет на выходной, то уведомление можно будет подать в ближайший следующий рабочий день. Так, для перехода на УСН с 2023 года уведомление можно подать до 9 января включительно.

Заполнить уведомление можно по форме № 26.2-1, которая утверждена ФНС России. Пояснения по заполнению есть в самой форме и сносках. Самое важное — правильно указать объект налогообложения, так как изменить его после окончания срока представления уведомления будет нельзя, придется ждать следующего года.

Скачать бланк уведомления о переходе на УСН бесплатно

Заявить о своем намерении по форме № 26.2-1 можно в любой территориальный орган ФНС без привязки к месту нахождения организации или месту жительства ИП (Письмо ФНС России от 24.11.2021 № СД-4-3/16373@). Если форма уведомления иная, рекомендуем обращаться в инспекцию по месту учета.

Способ подачи уведомления не установлен. Его можно направить лично или через представителя, отправить письмом с описью вложения или передать в электронной форме по ТКС, через личный кабинет налогоплательщика. Днем подачи заявления считается дата его представления или отправки по почте или ТКС.

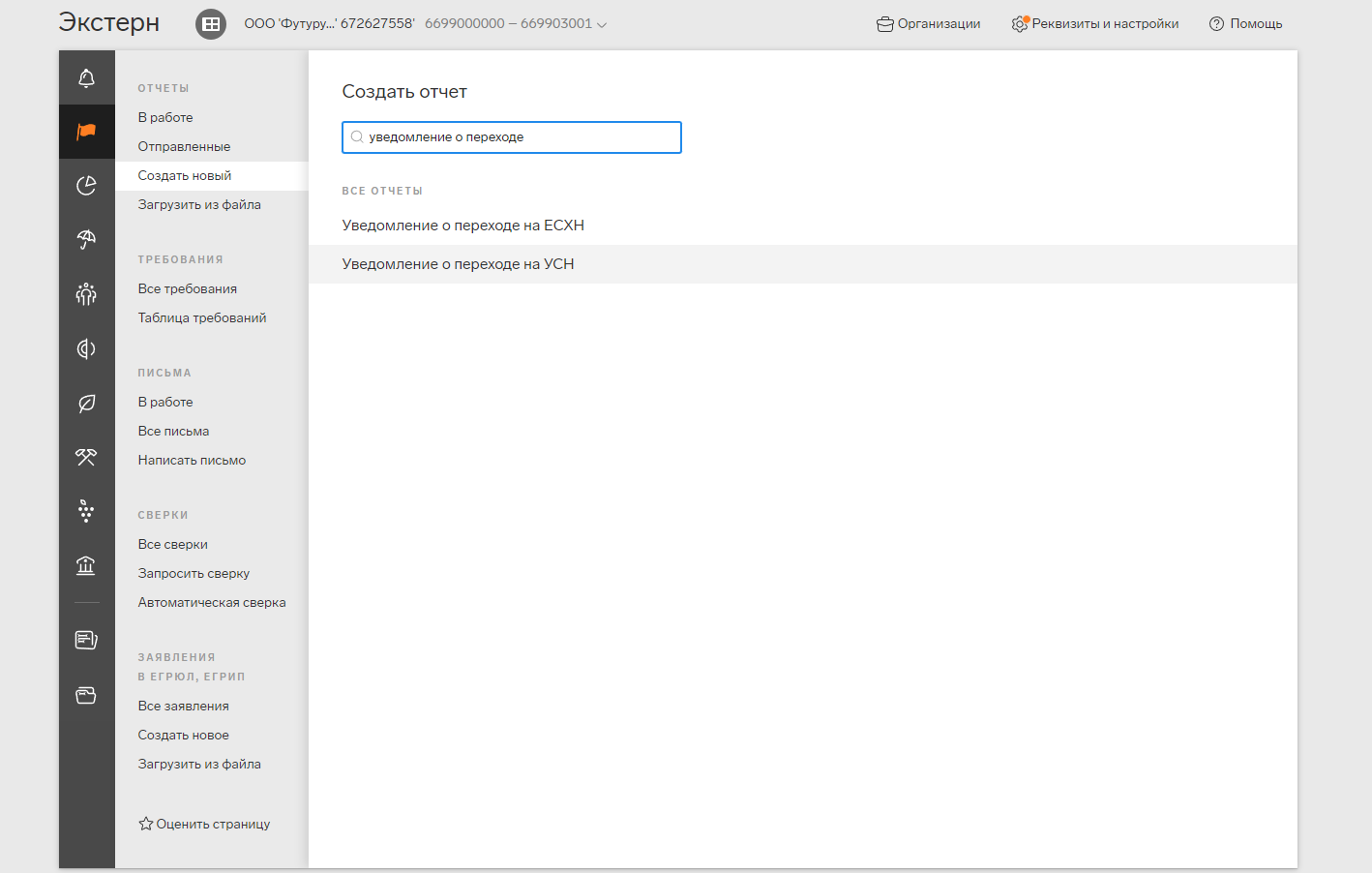

Чтобы направить уведомление, перейдите во вкладку ФНС и в разделе «Отчеты» выберите пункт «Создать новый». В строке поиска введите «Уведомление о переходе на УСН» или номер КНД 115001.

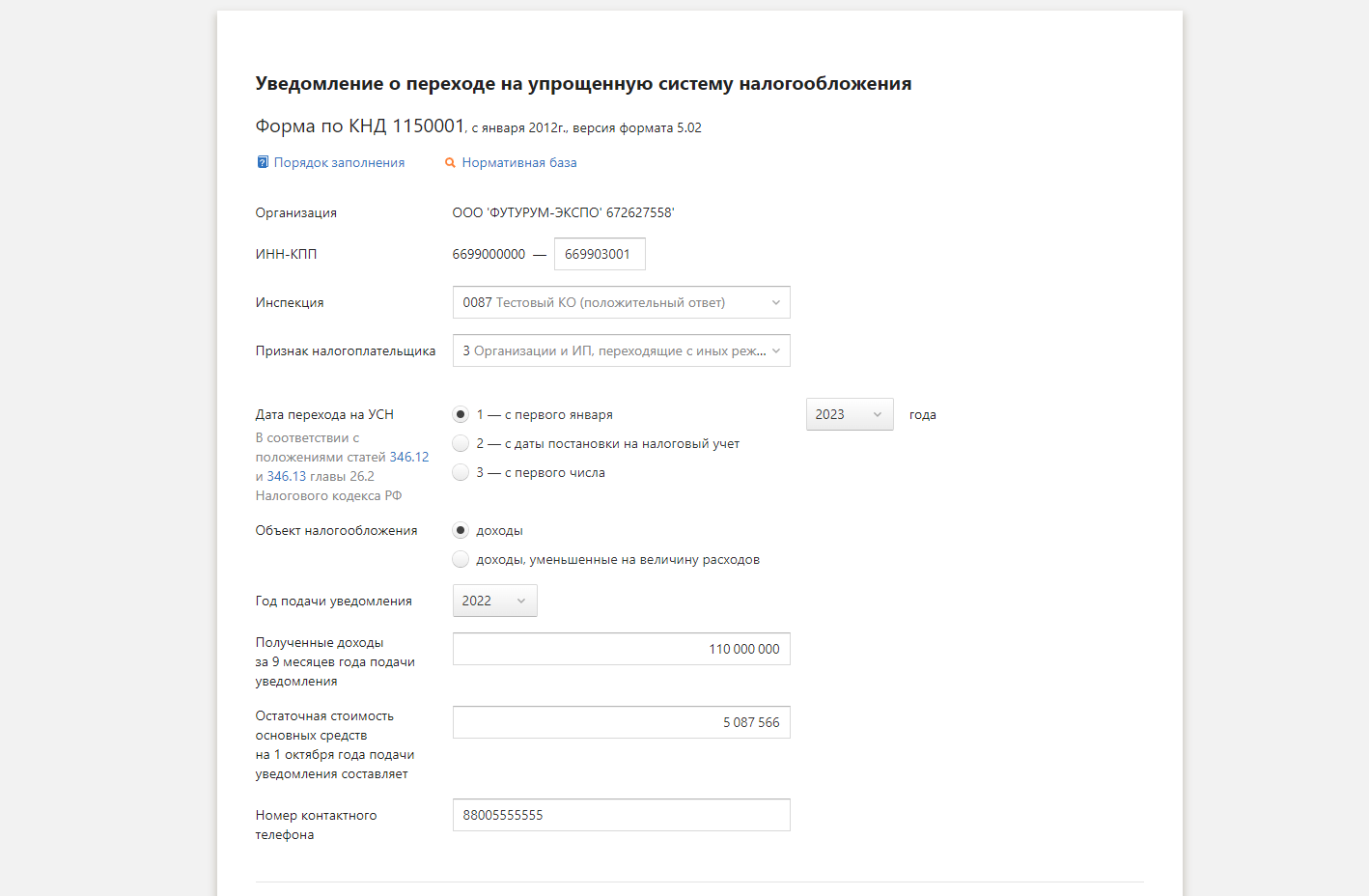

Введите свои данные: ИНН и КПП (при наличии), код ИФНС, признак налогоплательщика и название организации или ФИО предпринимателя. Если вы зарегистрированы в системе, часть полей заполнится автоматически.

Признак налогоплательщика «3» означает, что вы переходите на УСН с другого режима налогообложения. Если у вас новая фирма, выбирайте код «1».

Далее укажите:

- код даты перехода на УСН — «1» и год 2023, если планируете переход с 1 января 2023 года;

- объект налогообложения;

- год подачи уведомления;

- сведения о доходах за 9 месяцев 2022 года (только для действующих организаций);

- остаточная стоимость основных средств на 1 октября 2022 года.

Затем нажмите кнопку «Проверить» и переходите к отправке.

![]()

Чтобы осуществить такой переход, во-первых, нужно выполнить условия относительно дохода, численности и стоимости основных средств.

Во-вторых, налогоплательщику придется восстановить НДС при переходе на УСН (пп. 2 п. 3 ст. 170 НК РФ). А все потому, что на упрощенке НДС не платится.

Налог в полном размере нужно восстановить с товаров и материалов, которые еще не использованы в деятельности компании (например, лежат на складе). Дополнительно НДС восстанавливается с уплаченных авансов, если товары по ним отгрузят уже после перехода на УСН. Также придется восстановить ранее взятый к вычету НДС по основным средствам и НМА. По ним НДС восстанавливается пропорционально остаточной стоимости. Рассмотрим на примере.

Пример. В 2023 году ООО «Прогресс» решило работать на УСН вместо ОСНО. На балансе фирмы есть станок, который был куплен за 120 000 рублей, НДС был взят к вычету в сумме 20 000 рублей. На конец 2022 года остаточная стоимость станка составляет 74 000 рублей. Восстановим НДС следующим образом:

20 000 * (74 000 / 120 000) = 11 666,67 рублей.

В учете компания отразит операцию восстановления проводками (сделать это нужно до конца 2022 года):

- Дебет 19 Кредит 68 на 11 666,67 — восстановлен НДС по станку;

- Дебет 91 Кредит 19 на 11 666,67 — восстановленный НДС отнесен на прочие расходы.

Не нужно восстанавливать НДС при смене системы налогообложения, если:

- организация совмещает УСН и ОСНО и ведет раздельный учет;

- НДС при покупке имущества не был взят к вычету.

Дело в том, что если компания совмещает УСН и ОСНО и использует объект в деятельности, необлагаемой НДС, то восстанавливать налог не нужно. К вычету ведь его в такой ситуации тоже не принимали, а просто включили в стоимость товара. При этом необходимо, чтобы велся раздельный учет. На это указывает УФНС по г. Москве в письме от от 26 ноября 2009 г. N 16-15/124316.

![]()

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать бесплатно

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Переход с УСН на ОСНО грозит компаниям за превышение допустимого лимита доходов. Причем отказаться от упрощенки придется в том квартале, в котором был превышен лимит. Таким образом, «слететь» с упрощенки можно и в середине года.

Лимит допустимого годового дохода упрощенца в 2023 году равен 251,4 млн рублей. С 2021 года законодательство изменилось, теперь если ваши доходы будут в коридоре 188,55-251,4 млн рублей, оставайтесь на УСН и платите налог по повышенной ставке. Если доход выше 251,4 млн рублей, нужно переходить на ОСНО.

Лимит по численности в 2023 году — 130 человек. Повышенная ставка применяется, когда численность достигает 100 человек.

Повышенные ставки составляют:

- на УСН «доходы» — 8 %;

- на УСН «доходы минус расходы» — 20 %.

Они будут действовать даже в тех случаях, если в регионе предусматривались ставки ниже, чем стандартные 6 % и 15 %. Подробнее о работе по новым правилам читайте в статье «Повышенные и пониженные ставки при УСН: разбираем нюансы применения».

В части остаточной стоимости основных средств изменений нет. Если она выйдет за 150 млн рублей, это обяжет налогоплательщика сменить упрощенку на иную систему налогообложения.

При вынужденном отказе уведомить ФНС нужно по форме 26.2-2. Срок подачи данного заявления — 15 дней после окончания отчетного периода, в котором произошло превышение допустимых лимитов.

На практике добровольно с упрощенки уходят редко. Чаще всего такая необходимость возникает из-за клиентов, которым выгоднее работать с поставщиками на ОСНО. В таком случае клиенты могут принять НДС к вычету, тем самым экономя свои деньги. Упрощенец не может предоставить такую возможность клиенту. Чтобы сохранить базу покупателей, некоторые компании на упрощенке добровольно меняют ее на общий режим.

При добровольном отказе от УСН уведомить налоговую инспекцию нужно до 16.01.2023 по форме 26.2-3.

Переход с УСН на патент может произойти в связи со сменой деятельности или по другим причинам (для некоторых налогоплательщиков патент может оказаться более выгодным). Для постановки на учет в качестве плательщика ПСН предпринимателю нужно подать заявление установленной формы за десять рабочих дней до начала применения патентной системы.

Из нашей статьи вы узнаете:

Предприниматели и организации переходят на упрощённую систему налогообложения, чтобы снизить налоговую нагрузку. Эта система ориентирована на представителей малого и среднего бизнеса, и особенно подходит тем, кто только начинает своё дело.

Разберёмся в особенностях этого налогового режима и расскажем о том, кто и как может её использовать.

Условия перехода на УСН

Для того чтобы организация или индивидуальный предприниматель могли применять эту налоговую систему, они должны выполнять ряд условий:

- количество сотрудников не должно превышать 129 человек;

- годовой доход не должен превышать 200 млн рублей;

- остаточная стоимость должна быть меньше 150 млн рублей.

Помимо основных требований, к организациям выдвигают и дополнительные:

- организация не должна иметь филиалы;

- доля участия других организаций не может превышать 25%;

- по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не должны превышать 112,5 млн рублей.

Есть также список областей экономики, которые не позволяют применять УСН, он перечислен в п.3 ст. 346.12 НК РФ. К ним относятся, например, страховщики, банки, ломбарды.

Как перейти на УСН в 2022 году

Переход на упрощённую систему налогообложения существует в двух вариантах:

- Выбор режима при регистрации ИП или ООО. Уведомление о выборе должно быть направлено вместе с документами во время регистрации. Однако, если этого не сделать, налоговая даёт ещё 30 дней на принятие решения.

- Переход с иной системы налогообложения. Переход на другую систему возможен со следующего календарного года. Уведомление, соответственно, нужно подать до 31 декабря.

Переход на УСН в 2022 году должен быть осуществлён до его начала, то есть до 31 декабря уведомление должно быть направлено в налоговую.

Организация или индивидуальный предприниматель, которые приняли решение перейти на УСН, должны заполнить и подать заявление по форме № 26.2-1.

Важно: подать заявление можно с 1 октября по 31 декабря текущего года.

Как уведомить налоговую

Подать заявление можно лично при визите в налоговую, отправив по почте или по интернету. Чтобы отправить почтой, к письму нужно прикладывать опись вложения.

Отправить отчетность можно с помощью программы для работы с электронной отчетностью, для этой цели подойдет наш продукт — 1С-Отчетность.

Датой подачи заявления будет считаться день поступления документа в налоговую, либо день, указанный на письме, если уведомление отправляется почтой.

Виды УСН

При переходе ИП на УСН он должен выбрать объект налогообложения: «доходы» или «доходы минус расходы». Это же правило касается и организаций. В некоторых случаях более выгоден первый вариант, в других — второй. Рассмотрим их подробнее.

Объект налогообложения «доходы» подразумевает то, что именно они будут облагаться налогом. Ставка при этом будет составлять 6%, но регионы РФ могут устанавливать пониженную ставку. Выгодна такая система для тех ООО и ИП, у которых доля расходов составляет менее 60%.

При выборе объекта налогообложения «доходы минус расходы» облагаться налогом будет разница между ними. Ставка будет составлять 15%, но регионы РФ могут её понижать. Выгодна такая система для тех организаций и предпринимателей, у которых доля расходов равна или превышает 60%.

Ошибки при переходе на УСН

При переходе ООО на УСН допускают типичные ошибки, когда переходят на упрощённую систему. Перечислим основные из них:

- Не восстановлены суммы НДС по материально-производственным запасам. Это суммы, ранее предъявленные к вычету по товарам, которые используются в деятельности после перехода на УСН. Суммы НДС должны быть восстановлены и уплачены в бюджет.

- Не восстановлены суммы НДС по основным средствам. Это суммы, ранее предъявленные к вычету по амортизируемому имуществу. Они должны быть восстановлены и уплачены пропорционально остаточной стоимости основных средств.

- Не были списаны остатки по счетам 09 и 77. Это счета «Отложенные налоговые активы» и «Отложенные налоговые обязательства». Их суммы не могут быть использованы для уменьшения или увеличения суммы налога на прибыль, поэтому они должны быть списаны.

- Оплата за товары на ОСНО была включена в доход. Это касается тех товаров, которые были проданы на основной системе, но оплата поступила уже после перехода на упрощённую систему. Эти деньги не нужно учитывать в доходах.

- Проценты по займам включены в доход. Когда компания на ОСНО выдаёт займ, то проценты от заёмщика учитываются во внереализационных доходах. К организациям на УСН это не относится, а значит, эти деньги не должны учитываться в налоговой базе.

- Авансы не были включены в доход. Полученные, но не погашенные на ОСНО авансы, должны быть включены в налоговую базу после перехода на УСН.

Преимущества перехода на УСН

Главное преимущество упрощённой системы по отношению к основной является пониженная налоговая ставка. Она, в свою очередь, зависит от выбранного объекта налогообложения:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

Для сравнения: ООО на ОСНО платят 20% налога на прибыль организаций, а ИП — 13% НДФЛ. Это без учёта НДС, который может составлять до 20%.

Вторым преимуществом стоит выделить возможность уменьшить рассчитанный налог за счёт уплаченных страховых взносов. Главное условие — взносы нужно уплатить до налога. Работодатели таким образом смогут снизить налог на 50%, а предприниматели без работников — полностью.

Выводы

Чтобы организация или индивидуальный предприниматель имели возможность перейти на упрощённую систему, они должны удовлетворять требованиям налоговой. Выбор системы происходит при регистрации бизнеса, либо в конце календарного года.

Проще всего перейти на УСН дистанционно. Для этого можно использовать программу для отправки электронной отчетности, например, сервис 1С-Отчетность.

.