Трудовой кодекс, N 197-ФЗ | ст. 143 ТК РФ

Тарифные системы оплаты труда — системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная сетка — совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд — величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд — величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ — отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Тарифные системы оплаты труда устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Скачать документ в формате

Судебная практика по статье 143 ТК РФ:

-

Решение Верховного суда: Постановление N 53-АД11-5, Судебная коллегия по административным делам, надзор

Частью 1 статьи 143 ТК РФ предусмотрено, что при совершении таможенных операций таможенный брокер (представитель) обладает теми же правами, что и лицо, которое уполномочивает таможенного брокера представлять свои интересы во взаимоотношениях с таможенными органами…

-

Решение Верховного суда: Определение N КАС11-223, Кассационная коллегия, кассация

Кассационная коллегия Верховного Суда Российской Федерации проверив материалы дела, обсудив доводы кассационной жалобы, не находит оснований к отмене решения суда. Согласно статье 143 Трудового кодекса Российской Федерации тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей специалистов и служащих…

-

Решение Верховного суда: Решение N АКПИ15-388, Судебная коллегия по гражданским делам, первая инстанция

Согласно части восьмой статьи 143 ТК РФ тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей…

Все вопросы, касающиеся вознаграждения за выполненную работу, всегда живо волнуют и работодателя, и персонал. Ежемесячные выплаты могут иметь разный характер, состоять из разнородных компонентов и начисляться, исходя из отличающихся оснований. Рассмотрим понятие тарифной ставки, подробно проанализируем, как происходит ее расчет, а также проясним основные отличия между тарифной ставкой и окладом.

Как рассчитать часовую тарифную ставку?

Что такое тарифная ставка

Люди не могут получать одинаковое вознаграждение за свою работу. Размер суммы, предназначенной к выплате в качестве зарплаты, зависит от:

- квалификационного уровня персонала;

- трудности возложенных на сотрудника трудовых функций;

- количественной характеристики работы;

- условий занятости;

- времени, предназначенного для выполнения работы и др.

Дифференциация зарплаты по степени выраженности этих пунктов выполняется в рамках тарифной системы трудового вознаграждения. Ключевым ее элементом является тарифная ставка как главная составляющая зарплаты.

Тарифная ставка – закрепленная документально величина финансового вознаграждения за достижение трудовой нормы той или иной степени трудности работником определенной квалификации за принятую единицу времени. Это «костяк», минимальная составляющая расчета за труд, на основании которой и строится сумма, получаемая сотрудниками «на руки».

СПРАВКА! Сумму, меньшую, нежели тарифная ставка, работник не может получать ни при каких обстоятельствах, если все функциональные обязанности им выполнены в полной мере, – это гарантированный законом минимум.

Не являются частью тарифной ставки:

- компенсации;

- стимулирующие выплаты;

- социальные начисления.

Вопрос: В организации планируются организационные преобразования (кадровые перестановки, сокращение штата, изменение условий оплаты труда и т.д.). В каком случае потребуется внести изменения в штатное расписание и как часто их нужно вносить? Достаточно ли в трудовом договоре отразить только тарифную ставку (оклад), а поощрительные выплаты прописать в коллективном договоре?

Посмотреть ответ

Расчетное время тарифной ставки

Временным периодом, за который рассчитывается тарифная ставка, может быть любой удобный работодателю промежуток:

- час;

- день;

- месяц.

Часовые тарифные ставки удобно устанавливать, если на предприятии действует сменный график, обусловливающий режим суммированного учета рабочего времени, а также когда работают сотрудники-почасовики.

Дневные тарифные ставки применяются, когда работа имеет статус поденной, при этом количество рабочих часов в каждом таком дне одинаковое, но отличается от обычной нормы, установленной ТК РФ.

Месячные тарифные ставки действуют при постоянном соблюдении нормирования рабочего времени: стабильном графике, твердых выходных. В таких условиях работник «закроет» месяц независимо от того, сколько часов было отработано им по факту: отработав месячную норму, он зарабатывает свою ставку.

Как указать оклад и тарифную ставку в трудовом договоре?

Функции тарифной ставки

Применение для начисления в денежной форме вознаграждения за выполнение трудовых функций – тарифная система оплаты – имеет ряд преимуществ перед другими формами оплаты.

Тарифная ставка как единица расчета заработной платы выполняет ряд важных функций:

- делает соразмерными оплату труда и его содержание;

- разделяет минимальную часть оплаты в зависимости от количественных и качественных признаков труда;

- упорядочивает стимулирование труда в предусмотренных условиях (например, на вредном производстве, при солидном стаже, переработке и т.п.);

- помогает адекватно рассчитать оплату при разных системах организации труда и рабочих графиках.

ОБРАТИТЕ ВНИМАНИЕ! Главный принцип применения тарифных ставок – одинаковое вознаграждение за равную меру труда.

Как происходит расчет тарифной ставки

ВАЖНО! Образец трудового договора с указанием размера тарифной ставки от КонсультантПлюс доступен по ссылке

Единичной ставкой, с которой соотносятся все остальные разряды, является тарифная ставка 1 разряда – она определяет сумму, положенную сотруднику без квалификации за его работу в течение установленного временного промежутка.

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент.

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению МРОТ. Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев). После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Чем отличается тарифная ставка от оклада

Эти два понятия во многом схожи, так как оба они отображают денежное выражение трудового вознаграждения. Сейчас сходство между ними больше, чем несколько десятков лет назад, поскольку в трудовом праве происходят значительные изменения. Однако, имеются и существенные различия

Общие черты оклада и тарифной ставки

- И то, и другое предусматривает минимальную сумму, которой может быть оплачен труд.

- Ниже установленного предела оплата опуститься не вправе.

- Имеют отношение к квалификации сотрудника.

- Учитываются без дополнительных выплат, надбавок, компенсаций, социальных начислений.

Различия тарифной ставки и должностного оклада

Сравним эти два понятия в следующей таблице.

|

№ |

Основание |

Тарифная ставка |

Должностной оклад |

|

1 |

За что начисляется |

За выполнение трудовой нормы за единицу времени |

За исполнение функциональных обязанностей там, где норму установить нельзя |

|

2 |

Единица времени расчета |

Час, неделя, месяц (любая удобная временная единица) |

Месяц |

|

3 |

От чего зависит величина |

От тарифного разряда (межразрядного коэффициента) |

От квалификации, полученной сотрудником |

|

4 |

Профессиональный круг |

Реальные экономические сферы: строительство, добыча, обрабатывающая промышленность, производство и т.п. |

Непроизводственные сферы труда: юристы, госслужащие, руководство и т.п. |

Подготовлена редакция документа с изменениями, не вступившими в силу

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла ст. 129 см. Постановления КС РФ от 11.04.2019 N 17-П, от 16.12.2019 N 40-П.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 129 ТК РФ

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Часть вторая утратила силу с 1 сентября 2007 года. — Федеральный закон от 20.04.2007 N 54-ФЗ.

(см. текст в предыдущей редакции)

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы — вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) — вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

При этом, к заработной плате относится не только вышеуказанное вознаграждение, но и:

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

*Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Ниже мы подробнее рассмотрим вышеуказанные системы оплаты труда, их особенности и отличия.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд — это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

- Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

ВВОДНАЯ ЧАСТЬ

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

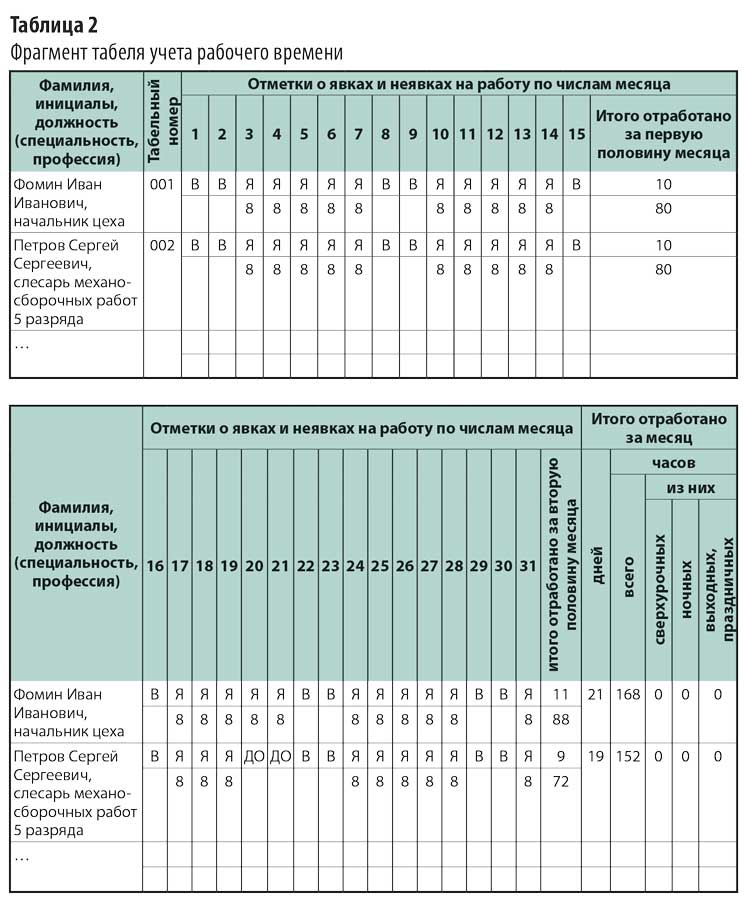

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

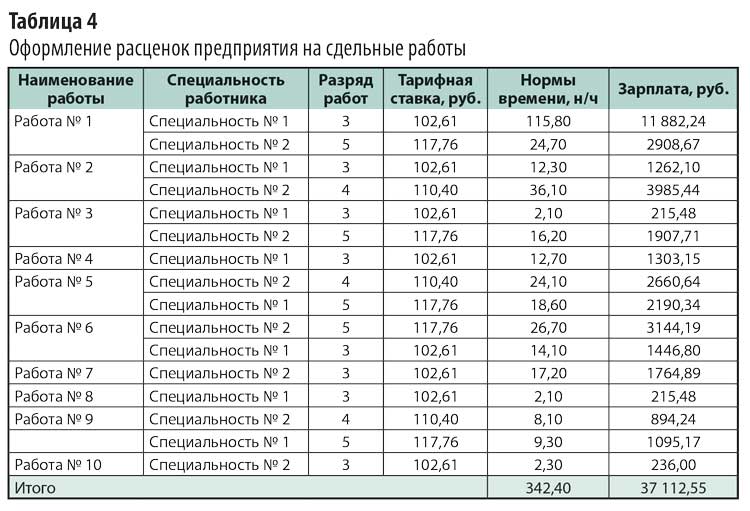

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

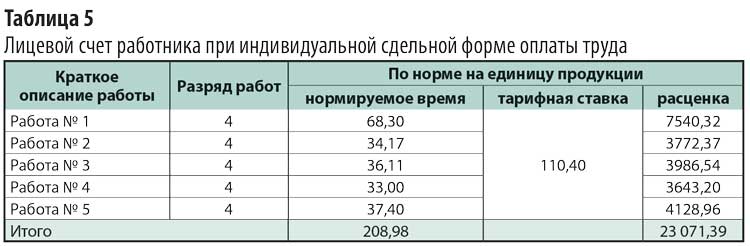

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.

Оплата труда

Заработная плата (оплата труда работника) – это вознаграждение за труд, размер которого зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы.

Заработная плата формируется из следующих платежей:

- Оклад – это фиксированный размер оплаты труда работника за исполнение им трудовых (должностных) обязанностей за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Размер оклада определятся исходя из тарифной ставки.

- Компенсационные выплаты – это доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных (в т.ч. – сверхурочные), работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению.

- Стимулирующие выплаты – это доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Форма выплаты заработной платы

По общему правилу заработная плата выплачивается в денежной форме в рублях. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Размер заработной платы

Размер заработной платы зависит от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда. Как правило, размер заработной платы не может быть ограничен. Дискриминация при установлении и изменении условий оплаты труда запрещается.

Размер заработной платы работника не может быть ниже установленного минимального размера оплаты труда (МРОТ). В 2019 году размер МРОТ составляет 11 280 рублей. Регионы могут устанавливать больший размер МРОТ на своей территории.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Установлены особые условия для расчёта размера оплаты труда в следующих случаях:

1. Оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, а также в местностях с особыми климатическими условиями производится в повышенном размере (не менее 4%).

2. При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие дополнительные выплаты:

- При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

- При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

- При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата. Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и объема дополнительной работ

- Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха.

- Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

- Оплата труда в выходные и нерабочие праздничные дни творческих работников СМИ, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

- Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях.

3. Невыполнение работником своих трудовых (должностных) обязанностей:

- При невыполнении норм труда или неисполнении трудовых обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

- При невыполнении норм труда или неисполнении трудовых обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки или оклада, рассчитанных пропорционально фактически отработанному времени.

- При невыполнении норм труда или неисполнении трудовых обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

- Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

- Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада, рассчитанных пропорционально времени простоя. Время простоя по вине работника не оплачивается.

4. Коллективным договором или трудовым договором может быть предусмотрено сохранение за работником его прежней заработной платы на период освоения нового производства (продукции).

Порядок выплаты заработной платы

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы, либо переводится в кредитную организацию по выбору работника. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив об этом работодателю в письменной форме не позднее чем за 15 рабочих дней до дня выплаты заработной платы. Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала.

Удержания из заработной платы

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращённого аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счётных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Заработная плата, излишне выплаченная работнику, не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Общий размер всех удержаний из каждой заработной платы не может превышать от 20 % до 70 % (самый большой размер удержаний допускается при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением и т.д.). Не допускаются удержания из выплат, на которые в соответствии с законом не обращается взыскание.

Выплаты заработной платы при прекращении трудового договора

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчёте. Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

Задержка выплаты заработной платы

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

- в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

- в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

- государственными служащими;

- в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

- работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте. На период приостановления работы за работником сохраняется средний заработок. Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

См. также

Рабочее время

Охрана труда

Трудовой кодекс

Нормативно-правовая база

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ

Дата: 29.07.2019

Добавить в «Нужное»

Почасовая оплата труда

Повременная форма оплаты труда наряду со сдельной – одна из основных систем заработной платы, применяемых работодателями. О почасовой оплате труда расскажем в нашей консультации.

Оплата по часам

Почасовая оплата труда – один из вариантов повременной системы оплаты труда, при которой заработная плата рассчитывается исходя из фактически отработанных работником часов.

Конечно, при обычной окладной системе оплаты труда также учитывается фактически отработанное время. Отличие в том, что стандартный оклад – это фиксированный размер оплаты труда работника за календарный месяц. А при почасовой оплате труда устанавливается расценка именно за каждый отработанный час. И данное условие подлежит обязательному включению в трудовой договор с работником (ст. 57 ТК РФ).

Установление почасовой оплаты труда не создает никаких трудностей в расчете заработной платы, ведь вести учет времени, фактически отработанного каждым работником – обязанность работодателя (ч. 4 ст. 91 ТК РФ).

Наиболее удобно почасовую оплату труда использовать для работников с гибким графиком работы, а также совместителей.

ТК о почасовой оплате труда

Работодатель, устанавливая почасовую оплату труда, должен иметь в виду, что при выполнении в течение календарного месяца нормы рабочего времени (из расчета 40 часов в неделю) размер заработной платы работника с почасовой ставкой не может оказаться меньше МРОТ (ч. 3 ст. 133 ТК РФ). Напомним, что с 01.01.2021 МРОТ установлен на уровне 12792 рублей в месяц (ст.1 Федерального закона от 19.06.2000 N 82-ФЗ).

Почасовая оплата труда в трудовом договоре

В трудовом договоре с почасовой оплатой труда образец пункта об оплате труда может выглядеть так:

«Установить работнику почасовую оплату труда из расчета 300 рублей в час».

Пример: Продавцу установлена часовая тарифная ставка 300 рублей в час. В феврале 2021 года работник отработал 80 часов. Следовательно, его заработная плата за февраль составит 24 000 рублей (300 рублей/час * 80 часов).

![]() Форум для бухгалтера:

Форум для бухгалтера: