Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! Приказом ФНС России от 09.01.2023 N ЕД-7-14/2@, вступающим в силу 9 августа 2023 года, внесены изменения в форму сообщения банка об изменении реквизитов счета (депозита).

Применяется — с 6 января 2021 года

Утверждена — Приказом ФНС России от 28.05.2020 N ЕД-7-14/354@

Срок сдачи — в течение трех дней со дня изменения реквизитов счета (депозита)

Скачать форму сообщения банка об изменении реквизитов счета (депозита):

— в MS-Excel

—————————————-

Приказ Федеральной налоговой службы от 9 января 2023 г. N ЕД-7-14/2@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 28.05.2020 N Е…

Подробнее

ФНС скорректировала формы и формат сообщения банками в электронном виде в налоговые органы об изменении реквизитов счета, вклада, депозита, корпоративного электронного средства платежа.

Банк теперь сообщает об изменении сведений о счете (депозите). Это не только номер счета, но и код вида счета. В сведениях о владельце счета указываются данные о редомициляции.

Приказ вступает в силу через 6 месяцев после опубликования.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04.06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

Способы подачи документов

- Непосредственно через инспекцию

- По почте с уведомлением о вручении

- Онлайн с использованием электронной подписи

- Через личный кабинет налогоплательщика

Зарегистрировано в Минюсте РФ 8 октября 2007 г. N 10265

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

7 сентября 2007 г. N 311-П

ПОЛОЖЕНИЕ

О ПОРЯДКЕ СООБЩЕНИЯ БАНКОМ В ЭЛЕКТРОННОМ ВИДЕ НАЛОГОВОМУ ОРГАНУ ОБ ОТКРЫТИИ ИЛИ О ЗАКРЫТИИ СЧЕТА, ВКЛАДА (ДЕПОЗИТА), ОБ ИЗМЕНЕНИИ РЕКВИЗИТОВ СЧЕТА, ВКЛАДА (ДЕПОЗИТА)

(в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 15.11.2010 N 2520-У, от 29.04.2014 N 3251-У)

На основании статей 11 и 86 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52, ст. 5037; 2004, N 31, ст. 3231; 2006, N 31, ст. 3436; 2007, N 22, ст. 2563), Федерального закона «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117) настоящим Положением устанавливается порядок сообщения банком в электронном виде в налоговый орган по месту своего нахождения об открытии (закрытии) счета, открытого на основании договора банковского счета (далее — счет), вклада (депозита), об изменении реквизитов счета, вклада (депозита), организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета, для осуществления операций, связанных с ведением общих дел товарищей по договору инвестиционного товарищества (далее — клиенты). (в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 29.04.2014 N 3251-У)

Порядок сообщения Банком России в электронном виде в налоговый орган по месту своего нахождения об открытии (закрытии) счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) устанавливается отдельным нормативным актом Банка России по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Глава 1. Порядок формирования и направления банком сообщения об открытии (закрытии) счета, вклада (депозита), об изменении реквизитов счета клиента (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

1.1. Банк формирует сообщение в электронном виде об открытии (закрытии) счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) клиента по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее — установленные форматы), которое снабжается кодом аутентификации (далее — КА) банка, используемым для установления подлинности и целостности электронного сообщения и идентификации его отправителя в процессе передачи (далее — электронное сообщение). (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Передача электронного сообщения осуществляется банком через территориальное учреждение Банка России, осуществляющее надзор за его деятельностью (далее — территориальное учреждение), и Центр информационных технологий Банка России (далее — ЦИТ) в уполномоченный налоговый орган для последующей доставки электронного сообщения в налоговый орган по месту нахождения банка. (в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 29.04.2014 N 3251-У)

Порядок работы по подготовке и направлению в уполномоченный налоговый орган сообщений об открытии (закрытии) счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) с учетом требований настоящего Положения определяется банком в банковских правилах. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

1.2. Электронное сообщение о счете, вкладе (депозите) клиента банка, открытом в его филиале, может формироваться этим филиалом и направляться банком в уполномоченный налоговый орган. В этом случае в банковских правилах должен быть установлен порядок доведения до этого филиала получаемых банком информации о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещений уполномоченного налогового органа о необходимости корректировки ранее принятых электронных сообщений, снабженных КА уполномоченного налогового органа и направляемых уполномоченным налоговым органом в электронном виде в ЦИТ для их последующей доставки в банк через территориальное учреждение (далее — извещение об ошибках). (в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 29.04.2014 N 3251-У)

Электронное сообщение, сформированное филиалом банка, имеющим банковский идентификационный код (БИК) участника расчетов на территории Российской Федерации, может быть направлено банком в уполномоченный налоговый орган через указанный филиал, в случае если банк делегировал своему филиалу полномочия по самостоятельному направлению электронных сообщений. Информация о делегировании указанных полномочий доводится филиалом банка до территориального учреждения Банка России, осуществляющего надзор за деятельностью филиала банка, в произвольной письменной форме.

Электронное сообщение, сформированное филиалом банка, не имеющим БИК и осуществляющим расчеты через корреспондентский субсчет другого филиала банка, может быть направлено банком в уполномоченный налоговый орган через такой филиал, имеющий БИК, в случае если банк делегировал ему полномочия по самостоятельному направлению электронных сообщений, а также полномочия по принятию и направлению электронных сообщений, сформированных филиалом банка, не имеющим БИК. В этом случае в банковских правилах должен быть установлен порядок доведения до филиала банка, не имеющего БИК, получаемых филиалом банка, имеющим БИК, информации о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещений об ошибках. (в ред. Указания ЦБ РФ от 18.05.2010 N 2446-У)

1.3. При каждом открытии (закрытии) или изменении реквизитов счета, вклада (депозита.) клиента банк формирует по установленным форматам отдельное электронное сообщение. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

В случае реорганизации банка в форме преобразования, присоединения, слияния либо в связи с прекращением деятельности филиала банка, при которых номера счетов, вкладов (депозитов) клиентов не изменяются, банк вправе сформировать по установленным форматам одно сообщение с указанием сведений о реорганизованном банке (прекратившем деятельность филиале банка) (далее — электронное сообщение об изменении реквизитов счетов, вкладов (депозитов) в связи с реорганизацией банка). (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Каждое сформированное электронное сообщение после снабжения его КА банка шифруется банком с использованием ключа шифрования, применяемого для обмена информацией с уполномоченным налоговым органом. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

1.4. Из электронных сообщений, сформированных в течение рабочего дня, банк с помощью программы архиватора формирует следующие транспортные файлы: (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

транспортный файл банка, содержащий электронные сообщения об открытии (закрытии) счета, об изменении реквизитов счета организации, индивидуального предпринимателя, а также электронные сообщения об изменении реквизитов счетов, вкладов (депозитов) в связи с реорганизацией банка (далее — транспортный файл банка первого типа); (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

транспортный файл банка, содержащий электронные сообщения об открытии (закрытии) депозита, об изменении реквизитов депозита организации, индивидуального предпринимателя; электронные сообщения об открытии (закрытии) счета, вклада, об изменении реквизитов счета, вклада физического лица, не являющегося индивидуальным предпринимателем; электронные сообщения об открытии (закрытии) счета, депозита, об изменении реквизитов счета, депозита нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет; электронные сообщения об открытии (закрытии) счета, об изменении реквизитов счета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета, для осуществления операций, связанных с ведением общих дел товарищей по договору инвестиционного товарищества (далее — транспортный файл банка второго типа). (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Транспортные файлы банка снабжаются КА банка и направляются в тот же рабочий день, когда они были сформированы, до 16.00 по местному времени по каналам связи или на магнитном носителе в территориальное учреждение для последующей доставки электронных сообщений, включенных в транспортные файлы банка, через ЦИТ в уполномоченный налоговый орган. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Территориальное учреждение обеспечивает прием направленных по каналам связи или на магнитном носителе транспортных файлов банка по рабочим дням до 16.00 по местному времени. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

1.5. Транспортные файлы банков, принятые в течение рабочего дня территориальным учреждением и прошедшие контроль в соответствии с главой 2 настоящего Положения, распаковываются территориальным учреждением с помощью программы архиватора. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Из электронных сообщений, полученных в результате распаковывания транспортных файлов банка первого типа, территориальное учреждение с помощью программы архиватора формирует сводный архивный файл территориального учреждения первого типа, а из электронных сообщений, полученных в результате распаковывания транспортных файлов банка второго типа, — сводный архивный файл территориального учреждения второго типа (далее — сводные архивные файлы территориального учреждения). Каждый сводный архивный файл территориального учреждения должен содержать снабженный КА территориального учреждения перечень наименований электронных сообщений, включенных в указанный сводный архивный файл. (в ред. Указаний ЦБ РФ от 15.11.2010 N 2520-У, от 29.04.2014 N 3251-У)

Сводные архивные файлы территориального учреждения передаются территориальным учреждением в ЦИТ по каналам связи, используемым в Банке России для передачи статистической информации, до 18.00 по местному времени в день принятия транспортных файлов банков. (в ред. Указания ЦБ РФ от 15.11.2010 N 2520-У)

ЦИТ направляет полученные от территориального учреждения сводные архивные файлы в уполномоченный налоговый орган не позднее 12.00 по московскому времени рабочего дня, следующего за днем их получения от территориального учреждения. (в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 29.04.2014 N 3251-У)

1.6. Датой сообщения банком в налоговый орган по месту своего нахождения об открытии (закрытии) счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) признается дата, включаемая в квитанцию о принятии уполномоченным налоговым органом электронного сообщения и являющаяся датой формирования территориальным учреждением перечня наименований электронных сообщений, включенных в сводный архивный файл, в котором содержалось принятое уполномоченным налоговым органом электронное сообщение. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Глава 2. Порядок контроля территориальным учреждением транспортных файлов банка

2.1. В территориальном учреждении проводится процедура проверки подлинности и целостности каждого транспортного файла банка, позволяющая установить, что такой файл был направлен соответствующим банком и не был изменен в ходе передачи от банка до территориального учреждения (далее — процедура аутентификации), а также правильности формирования наименования электронного сообщения по следующим критериям: соответствие структуры наименования электронного сообщения и идентификатора электронного сообщения установленным форматам; соответствие значения знаков БИК банка (филиала) Справочнику банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России) (далее — Справочник БИК России); соответствие значения регистрационного номера банка Книге государственной регистрации кредитных организаций (далее — КГРКО); соответствие даты направления электронного сообщения текущей дате (далее — процедура проверки). (в ред. Указаний ЦБ РФ от 18.05.2010 N 2446-У, от 29.04.2014 N 3251-У)

2.2. При положительном результате процедуры аутентификации и процедуры проверки (далее — процедура контроля) транспортного файла банка территориальное учреждение формирует в электронном виде и направляет банку уведомление о принятии транспортного файла банка, снабженное КА территориального учреждения (далее — уведомление о принятии территориальным учреждением транспортного файла банка). (в ред. Указания ЦБ РФ от 18.05.2010 N 2446-У)

2.3. Транспортный файл банка, процедура контроля которого дала отрицательный результат, исключается из дальнейшей обработки. При этом территориальное учреждение формирует в электронном виде и направляет банку уведомление о непринятии транспортного файла банка, снабженное КА территориального учреждения, с указанием причины его непринятия (далее — уведомление о непринятии территориальным учреждением транспортного файла банка). (в ред. Указания ЦБ РФ от 18.05.2010 N 2446-У)

2.4. Территориальное учреждение направляет в банк по каналам связи или на магнитном носителе уведомление о принятии (непринятии) территориальным учреждением транспортного файла банка не позднее 18.00 по местному времени в день получения транспортного файла банка.

Банк обеспечивает прием уведомлений о принятии (непринятии) территориальным учреждением транспортного файла банка по каналам связи или на магнитном носителе и проводит процедуру их аутентификации.

2.5. Пункт утратил силу. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

2.6. Банк в случае получения уведомления о непринятии территориальным учреждением транспортного файла банка устраняет причину непринятия и повторно направляет электронные сообщения, содержавшиеся в непринятом транспортном файле банка, в порядке, установленном настоящим Положением.

2.7. В случае отрицательного результата процедуры аутентификации банком уведомления о принятии (непринятии) территориальным учреждением транспортного файла банка банк информирует об этом территориальное учреждение по телефону. В этом случае территориальное учреждение повторно направляет в банк уведомление о принятии (непринятии) территориальным учреждением транспортного файла банка в порядке, установленном настоящим Положением.

Глава 3. Работа банков с квитанциями и извещениями, поступающими от уполномоченного налогового органа

3.1. По результатам контроля уполномоченным налоговым органом каждого электронного сообщения банк получает квитанцию, содержащую подтверждение о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, сформированную уполномоченным налоговым органом в электронном виде и снабженную КА уполномоченного налогового органа (далее — квитанция о принятии (непринятии) уполномоченным налоговым органом электронного сообщения).

3.2. Квитанция о непринятии уполномоченным налоговым органом электронного сообщения направляется в случае невозможности расшифрования электронного сообщения, некорректности КА банка, несоответствия формата и структуры электронного сообщения установленным форматам, полного или частичного отсутствия в электронном сообщении сведений, наличие которых предусмотрено установленными форматами. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Извещение об ошибках может направляться уполномоченным налоговым органом в случаях выявления несоответствия сведений, указанных в ранее принятом уполномоченным налоговым органом электронном сообщении, учетным данным, включенным в установленные форматы и имеющимся в налоговых органах. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

3.3. Адресованные одному и тому же банку квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещения об ошибках поступают в банк от территориального учреждения в составе транспортных файлов уполномоченного налогового органа первого и второго типов, сформированных с помощью программы архиватора (далее — транспортные файлы уполномоченного налогового органа). (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Транспортные файлы уполномоченного налогового органа первого типа содержат извещения об ошибках и квитанции о принятии (непринятии) электронных сообщений, указанных в абзаце втором пункта 1.4 настоящего Положения. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Транспортные файлы уполномоченного налогового органа второго типа содержат извещения об ошибках и квитанции о принятии (непринятии) электронных сообщений, указанных в абзаце третьем пункта 1.4 настоящего Положения. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Абзац 4 — Утратил силу. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

3.4. В случае получения банком квитанции о непринятии уполномоченным налоговым органом электронного сообщения банк устраняет причину непринятия, вновь формирует электронное сообщение и направляет его в порядке, установленном настоящим Положением.

3.5. В случае неполучения банком квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения по истечении 10 рабочих дней после дня его направления в уполномоченный налоговый орган в порядке, установленном настоящим Положением, банк может направить письменный запрос в произвольной форме в территориальное учреждение для выяснения причин недоставки квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения с приложением к запросу копии уведомления о принятии территориальным учреждением транспортного файла банка, содержащего соответствующее электронное сообщение.

3.6. В случае получения извещения об ошибках банк формирует электронное сообщение с учетом исправленных данных и направляет его не позднее 5 рабочих дней, следующих за датой получения банком извещения об ошибках, в порядке, установленном настоящим Положением.

Указанный срок продлевается до 15 рабочих дней, в случае если формирование и направление банком электронного сообщения связано с получением от клиента дополнительных документов и сведений, необходимых для исправления соответствующих данных.

В случае если у банка, исходя из имеющихся сведений и представленных клиентом документов, отсутствуют основания для корректировки ранее принятого уполномоченным налоговым органом электронного сообщения, по которому получено извещение об ошибках, информация об этом доводится банком до налогового органа по месту своего нахождения в произвольной письменной форме с соблюдением срока, установленного абзацем вторым настоящего пункта.

3.7. ЦИТ получает транспортные файлы уполномоченного налогового органа двух типов, которые содержат квитанции и извещения, адресованные банкам, поднадзорным одному территориальному учреждению Банка России, в составе сводных архивных файлов квитанций и извещений уполномоченного налогового органа первого и второго типов, сформированных с помощью программы архиватора. Сводные архивные файлы квитанций и извещений уполномоченного налогового органа первого типа содержат транспортные файлы уполномоченного налогового органа первого типа, а сводные архивные файлы квитанций и извещений уполномоченного налогового органа второго типа содержат транспортные файлы уполномоченного налогового органа второго типа. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Абзац 2 — Утратил силу. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

ЦИТ обеспечивает направление сводных архивных файлов квитанций и извещений уполномоченного налогового органа в территориальное учреждение для последующей доставки в банк, в день их получения от уполномоченного налогового органа с использованием каналов связи, применяемых в Банке России для передачи статистической информации. (в ред. Указания ЦБ РФ от 15.11.2010 N 2520-У)

3.8. Территориальное учреждение по получении от ЦИТ сводных архивных файлов квитанций и извещений уполномоченного налогового органа производит их разархивацию с помощью программы архиватора. Полученные в результате разархивации транспортные файлы уполномоченного налогового органа направляются в банк, находящийся на поднадзорной территории, по каналам связи или на магнитном носителе не позднее 18.00 по местному времени рабочего дня, следующего за днем их получения от ЦИТ. (в ред. Указаний ЦБ РФ от 15.11.2010 N 2520-У, от 29.04.2014 N 3251-У)

Банк обеспечивает прием транспортных файлов уполномоченного налогового органа от территориального учреждения по каналам связи или на магнитном носителе и проводит процедуру аутентификации содержащихся в них квитанций о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещений об ошибках.

3.9. При отрицательном результате процедуры аутентификации квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещения об ошибках банк информирует об этом должностное лицо уполномоченного налогового органа, указанное в служебной части квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещения об ошибках. В этом случае уполномоченный налоговый орган повторно направляет в банк квитанцию о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, а также извещение об ошибках в порядке, установленном настоящим Положением.

Глава 4. Требования по обеспечению информационной безопасности и порядок хранения банками электронных сообщений, уведомлений, квитанций и извещений об ошибках

4.1. Информационное взаимодействие банков с уполномоченным налоговым органом и территориальным учреждением, предусмотренное настоящим Положением, осуществляется с применением средств криптографической защиты информации (далее — СКЗИ), определяемых Банком России по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Обеспечение информационной безопасности при использовании СКЗИ осуществляется в порядке, установленном приложением 8 к настоящему Положению.

4.2. При передаче электронных сообщений от банков в уполномоченный налоговый орган и транспортных файлов от уполномоченного налогового органа банкам территориальные учреждения и ЦИТ обеспечивают неизменность всех данных, содержащихся в указанных электронных сообщениях и транспортных файлах, а также защиту от несанкционированного доступа к ним третьих лиц. (в ред. Указания ЦБ РФ от 18.05.2010 N 2446-У)

4.3. Электронные сообщения, направленные банком в уполномоченный налоговый орган, а также полученные банком квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения и извещения об ошибках хранятся банком в электронном виде в течение срока, который не может быть менее установленного законодательством Российской Федерации срока хранения соответствующего юридического дела клиента, которое формируется банком в порядке, установленном Инструкцией Банка России от 14 сентября 2006 года N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», зарегистрированной Министерством юстиции Российской Федерации 18 октября 2006 года N 8388 («Вестник Банка России» от 25 октября 2006 года N 57) (далее — Инструкция Банка России N 28-И).

В связи с утратой силы Инструкции ЦБ РФ от 14.09.2006 N 28-И, следует руководствоваться принятым взамен Инструкцией ЦБ РФ от 30.05.2014 N 153-И

Транспортные файлы банка, направленные в территориальное учреждение, а также полученные уведомления о принятии (непринятии) территориальным учреждением транспортного файла банка хранятся банком в электронном виде до получения в отношении каждого электронного сообщения, содержащегося в соответствующем транспортном файле банка, квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения.

Глава 5. Заключительные положения

5.1. Настоящее Положение в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 31.08.2007 N 18) вступает в силу по истечении 30 дней после дня его официального опубликования в «Вестнике Банка России».

5.2. Центральный банк Российской Федерации обеспечивает разработку и размещение на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» согласованных с Федеральной налоговой службой: (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

форматов и структуры уведомления о принятии (непринятии) территориальным учреждением транспортного файла банка, квитанции о принятии (непринятии) уполномоченным налоговым органом электронного сообщения, извещения об ошибках, а также справочника кодов причин непринятия электронного сообщения (кодов ошибок), включаемых в квитанцию о непринятии уполномоченным налоговым органом электронного сообщения, а также в извещение об ошибках; (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

структуры наименований транспортных файлов банка первого и второго типов, сводных архивных файлов территориального учреждения первого и второго типов, транспортных файлов уполномоченного налогового органа первого и второго типов, сводных архивных файлов квитанций и извещений уполномоченного- налогового органа первого и второго типов; (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

информации о допустимых объемах транспортного файла банка, сводного архивного файла территориального учреждения, транспортного файла уполномоченного налогового органа, сводного архивного файла квитанций и извещений уполномоченного налогового органа. (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

5.3. Согласованные с Федеральной налоговой службой изменения в форматы, структуру и наименования файлов, указанных в пункте 5.2 настоящего Положения, и информацию о допустимых объемах транспортных и архивных файлов, указанных в пункте 5.2 настоящего Положения, размещаются на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» и применяются по истечении 30 дней после дня их размещения, если информация о более поздних сроках их применения не размещена на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет». (в ред. Указаний ЦБ РФ от 29.04.2014 N 3251-У)

Председатель Центрального банка

Российской Федерации

С.М.ИГНАТЬЕВ

СОГЛАСОВАНО

Руководитель

Федеральной налоговой службы

М.П.МОКРЕЦОВ

ПРИЛОЖЕНИЯ 1.- 7. — Утратили силу. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

Приложение 8

к Положению Банка России

от 7 сентября 2007 года N 311-П

«О порядке сообщения банком

в электронном виде налоговому

органу об открытии или о закрытии

счета, об изменении реквизитов счета»

ПОРЯДОК

ОБЕСПЕЧЕНИЯ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ ПРИ ИСПОЛЬЗОВАНИИ СКЗИ

1. В настоящем Приложении используются следующие термины:

подтверждение подлинности и контроль целостности электронного сообщения — проверка сообщения, переданного электронным способом, позволяющая получателю установить, что данное сообщение исходит из указанного источника и не было изменено при его передаче от источника до получателя;

ключ КА — уникальные данные, используемые при создании и проверке КА и состоящие из секретной части ключа КА (далее — секретный ключ КА), предназначенной для создания КА сообщения, и публичной части ключа КА (далее — открытый ключ КА), предназначенной для аутентификации электронного сообщения получателем;

ключ шифрования — уникальные данные, используемые при зашифровывании и расшифровывании электронного сообщения;

владелец ключа КА или ключа шифрования (далее — владелец ключей) — уполномоченный налоговый орган, банк, территориальное учреждение, чей ключ КА или ключ шифрования зарегистрирован в регистрационном центре, функционирующем в Банке России;

СКЗИ — аппаратные и (или) программные средства, обеспечивающие создание и проверку КА, а также реализующие алгоритмы криптографического преобразования информации и предназначенные для защиты информации при передаче по каналам связи;

компрометация ключа КА или ключа шифрования — событие, определенное владельцем ключей как ознакомление неуполномоченным лицом (неуполномоченными лицами) с секретным ключом КА или секретным ключом шифрования владельца ключей;

пользователь ключа КА или ключа шифрования — лицо, назначенное владельцем ключей и уполномоченное им использовать ключ КА или ключ шифрования от имени владельца ключей;

регистрационная карточка ключа КА — документ, подписанный руководителем владельца ключа КА (или замещающим его лицом), заверенный оттиском печати владельца ключа КА, содержащий распечатку открытого ключа КА в шестнадцатеричной системе счисления, наименование владельца ключа КА и иные идентифицирующие владельца ключа КА данные (далее — регистрационная карточка).

2. Обмен электронными сообщениями между уполномоченным налоговым органом и банком осуществляется с применением СКЗИ, принятых к использованию в Банке России. СКЗИ используются для формирования КА и шифрования электронных сообщений.

3. Владельцы ключей могут иметь резервные ключи КА и ключи шифрования.

4. В Банке России и его территориальных учреждениях организуются регистрационные центры, выполняющие функции регистрации ключей КА и (или) ключей шифрования и управления ключами КА и (или) ключами шифрования, предусмотренными настоящим Положением.

5. Владелец ключей изготавливает ключ КА самостоятельно. Ключ шифрования, предназначенный для обеспечения защиты информации при ее передаче по каналам связи, предоставляется ему регистрационным центром. Получение ключа шифрования оформляется актом. Форма акта определяется регистрационным центром.

6. Ключ КА подлежит регистрации в регистрационном центре. Для этого изготавливается регистрационная карточка в 2 экземплярах в соответствии с порядком, определяемым регистрационным центром. Регистрационная карточка содержит:

наименование владельца ключа КА;

наименование применяемого средства аутентификации и (или) шифрования;

информацию, идентифицирующую ключ КА (идентификатор и (или) номер ключа КА, идентификатор и (или) номер серии);

назначение ключа КА (область применения);

распечатку открытого ключа КА в шестнадцатеричной системе счисления;

дату изготовления ключа КА;

даты начала и окончания действия ключа КА;

подпись руководителя (или замещающего его лица) владельца ключа КА, заверенная оттиском печати владельца ключа;

подпись администратора регистрационного центра;

иные реквизиты.

Форма регистрационной карточки разрабатывается регистрационным центром в зависимости от функциональных возможностей конкретного СКЗИ. Регистрационная карточка может распечатываться на одной или нескольких страницах. При распечатке регистрационной карточки на нескольких страницах каждая страница должна содержать подпись руководителя (или замещающего его лица) владельца ключей, заверенную оттиском печати владельца ключей.

Один экземпляр оформленной регистрационной карточки остается в регистрационном центре, другой передается владельцу ключа КА. Ключ КА считается зарегистрированным со дня передачи владельцу ключа КА его экземпляра оформленной регистрационной карточки.

7. Владельцы ключей обеспечивают сохранность своих секретных ключей КА и ключей шифрования.

8. Управление ключами КА и ключами шифрования осуществляется регистрационным центром и регламентируется в порядке, предусмотренном Банком России.

9. Плановый срок действия ключей КА и ключей шифрования определяется регистрационным центром.

10. Плановая смена ключей КА и (или) ключей шифрования организуется регистрационным центром при соответствующем уведомлении всех владельцев ключей КА и (или) ключей шифрования.

11. Внеплановая смена ключей КА и (или) ключей шифрования может производиться по инициативе регистрационного центра либо владельца ключей в случае компрометации или утраты секретного ключа КА и (или) ключа шифрования.

12. При смене ключей КА и (или) ключей шифрования выполняются работы в соответствии с пунктами 5 и 6 настоящего Порядка.

13. После ввода в действие новых ключей КА и (или) ключей шифрования прежде действовавшие секретные ключи КА и (или) ключи шифрования уничтожаются, а открытые ключи КА хранятся владельцем ключей в течение всего срока хранения электронных сообщений, для подтверждения подлинности и контроля целостности которых они могут быть использованы.

14. Уничтожение открытых ключей КА после истечения срока их хранения осуществляется владельцем ключей самостоятельно.

15. Программные средства, предназначенные для создания и проверки КА, а также документация на эти средства хранятся владельцем ключей в течение всего срока хранения электронных сообщений, для подписания и подтверждения подлинности и контроля целостности которых использовались (могут быть использованы) указанные средства.

16. Сведения о ключах КА и ключах шифрования не подлежат передаче третьим лицам, за исключением случаев, установленных законодательством Российской Федерации.

17. Установка и настройка СКЗИ на автоматизированных рабочих местах (далее — АРМ) пользователей выполняются с учетом требований, изложенных в эксплуатационной документации на СКЗИ, в присутствии администратора информационной безопасности, назначаемого владельцем ключей. При каждом запуске АРМ должен быть обеспечен контроль целостности установленного программного обеспечения СКЗИ.

18. Владельцем ключей определяются и утверждаются порядок учета, хранения и использования носителей ключевой информации (ключевых дискет, ключевых идентификаторов touch memory, ключевых смарт-карточек) с секретными ключами КА и ключами шифрования, который должен полностью исключать возможность несанкционированного доступа к ним.

19. Банк, отправивший электронное сообщение, снабженное КА банка, отвечает за информацию, содержащуюся в электронном сообщении.

20. Руководитель структурного подразделения владельца ключей утверждает список лиц, имеющих доступ к секретным ключам КА и ключам шифрования (с указанием конкретной информации для каждого лица). Доступ неуполномоченных лиц к носителям ключевой информации должен быть исключен.

21. Для хранения носителей ключевой информации с секретными ключами КА и (или) ключами шифрования должны использоваться надежные металлические хранилища. Допускается хранение носителей ключевой информации с секретными ключами КА и (или) ключами шифрования в одном хранилище с другими документами, но при этом отдельно от них, в отдельном контейнере, опечатываемом пользователем ключа КА и (или) ключа шифрования.

22. В течение рабочего дня вне времени составления передачи и приема электронного сообщения, а также по окончании рабочего дня носители ключевой информации с секретными ключами КА и (или) ключами шифрования помещаются в хранилище.

23. Не допускается:

снимать несанкционированные копии с носителей ключевой информации;

знакомить с содержанием носителей ключевой информации или передавать носители ключевой информации лицам, к ним не допущенным;

выводить секретные ключи КА и (или) ключи шифрования на дисплей (монитор) электронно-вычислительной машины (ЭВМ) или принтер;

устанавливать носитель секретных ключей КА и (или) ключей шифрования в считывающее устройство АРМ, программные средства которого функционируют в непредусмотренных (нештатных) режимах, а также на другие ЭВМ;

записывать на носители ключевой информации постороннюю информацию.

24. При компрометации секретного ключа КА и (или) ключа шифрования владелец ключей, допустивший компрометацию, обязан предпринять все меры для прекращения любых операций с использованием этого ключа и немедленно проинформировать о факте компрометации регистрационный центр, который организует внеплановую смену ключей КА и (или) ключей шифрования.

25. По факту компрометации ключа КА и (или) ключа шифрования владелец ключей, допустивший компрометацию, должен организовать служебное расследование, документально оформленные результаты которого представляются в регистрационный центр.

26. В случае увольнения или перевода в другое подразделение (на другую должность), изменения функциональных обязанностей работника, имевшего доступ к секретным ключам КА и (или) ключам шифрования, должна быть проведена замена ключей, к которым указанный работник имел доступ.

27. СКЗИ и открытые ключи КА, необходимые для аутентификации хранящихся в банке электронных сообщений, уведомлений о принятии (непринятии) территориальным учреждением транспортного файла банка, квитанций о принятии (непринятии) уполномоченным налоговым органом электронного сообщения и извещений об ошибках, подлежат хранению банком в течение срока, указанного в пункте 4.3 настоящего Положения.

ПРИЛОЖЕНИЕ 9. — Утратило силу. (в ред. Указания ЦБ РФ от 29.04.2014 N 3251-У)

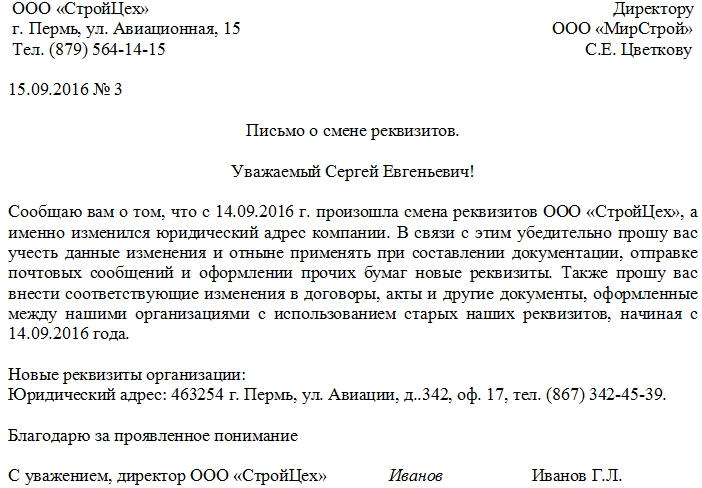

Письмо о смене реквизитов – документ, который составляется при смене наименования организации, почтового или юридического адреса, банковских реквизитов, замене директора и т.д. Такое письмо относится к официальной деловой корреспонденции и активно применяется в документообороте между компаниями.

Кому писать о смене реквизитов

Данное послание используется для информирования партнеров/клиентов/заказчиков/кредиторов, а также заинтересованных государственных структур и контролирующих органов о произошедших переменах.

Важное уточнение: на сегодня письменно сообщать о смене банковских реквизитов в территориальную налоговую службу не надо, т.к. эта функция перешла к банкам.

ФАЙЛЫ

Скачать пустой бланк письма о смене реквизитов .docСкачать образец заполнения письма о смене реквизитов .doc

Что касается остальных контрагентов предприятия, то в отношении них письмо носит не добровольный, а обязательный характер, поскольку необходимость по уведомлению о смене реквизитов всегда отражена в письменных договорных отношениях между сторонами. Самое главное – делать это своевременно, даже лучше всего заранее, чтобы при практическом взаимодействии не возникало неприятных казусов, вроде отправки важных документов на прежний адрес или перечисления денежных средств на старые счета.

Кто составляет письмо о смене реквизитов организации

Обычно составлением таких писем занимается юрисконсульт или секретарь организации, а также руководители и сотрудники структурных подразделений, имеющие прямую связь с контрагентами. Но независимо от того, в чьи функции входит эта обязанность, важно, чтобы сотрудник имел представление об основных правилах составления деловых писем.

Правила составления

Письмо не имеет строгого, обязательного к применению, унифицированного образца, поэтому написано оно может быть в свободной форме, с учетом потребностей и задач отправителя. Правда, при этом все же следует придерживаться некоторых норм и стандартов.

- В начале письма необходимо указывать отправителя и адресата, при этом, если речь идет об адресате следует вписывать не только наименование компании, но и должность конкретного сотрудника.

- Далее идет информационная часть послания. Здесь надо довести до получателя сообщение о перемене реквизитов, указать новые, а также изложить просьбы связанные с произведенными изменениями.

Тон письма должен быть вежливым, не слишком сухим, но и ни в коем случае не развязным. Необходимо следовать деловому стилю и тщательно следить за соблюдением правил русского языка, особенно в части лексики, грамматики и пунктуации.

Письмо о смене реквизитов может быть написано как от руки, так напечатано на компьютере, но в любом случае, оно должно содержать «живую» подпись руководителя организации-отправителя или иного уполномоченного лица. Печать на документе ставить не обязательно, т.к. с 2016 года юридические лица имеют право не ставить оттиски на бумажной документации.

Письмо можно писать

- на обычном стандартном листке формата А4

- или на фирменном бланке организации.

Последний вариант предпочтительнее, т.к. он придает документу солидности и свидетельствует об официальном характере послания.

Письмо может иметь столько экземпляров, сколько требуется для уведомления всех заинтересованных сторон. Каждое отправленное послание нужно регистрировать в журнале исходящей регистрации, чтобы на случай возникновения разногласий с контрагентом у отправителя имелись сведения о дате отправке сообщения.

Пример составления письма о смене реквизитов организации

Заполнение шапки письма

- Вверху послания сначала указывается отправитель, то есть вписывается

- полное название организации (в соответствии с регистрационными бумагами),

- адрес и телефон для связи.

- Затем вносятся данные о получателе:

- его наименование

- и конкретное лицо, к которому напрямую происходит обращение (должность, фамилия, имя и отчество).

- После этого ставится дата составления письма и его номер по внутреннему документообороту.

- Ниже посередине строки пишется название документа.

Заполнение тела письма о смене реквизитов

Далее следует информационный раздел.

- Сначала до сведения получателя доводится сам факт смены реквизитов и обозначается, какие именно данные подверглись изменениям. Тут же вписывается дата, с которой прежние реквизиты утратили свое значение.

- Затем, следует указать все просьбы, имеющиеся у отправителя, касаемо прошлых и будущих документов по части изменившихся данных.

- В конце письмо нужно обязательно подписать, с расшифровкой подписи и указанием должности подписывающего лица.

Как отправить письмо

Поскольку реквизиты – важнейшая часть официальной документации, то письма обо всех изменениях, с ними связанными, желательно отправлять в «натуральном» виде. Это дает возможность гарантированно доводить до сведения контрагентов информацию о новых реквизитах, тем более если отправлять эти сообщения заказными письмами с уведомлением о вручении.

В крайнем случае, можно совмещать разные варианты отправки: например, электронное или факсовое сообщение сочетать с отправлением через Почту России. С одной стороны это позволит максимально быстро уведомить партнеров о переменах, а с другой обеспечит отправителя доказательствами того, что соответствующее письмо было им своевременно отправлено и получено адресатом.