В данной статье рассмотрены теоретические основы антикризисного управления, его элементы и экономическая сущность. Под риском понимается вероятность наступления неблагоприятного исхода. Если речь идет о финансовой сфере, то под риском понимается возможность наступления негативных последствий финансовой деятельности, которые могут выражаться в потере дохода или капитала.

Особое внимание уделено вопросам возникновения риска – это неопределенность (непредсказуемость) экономических показателей, параметров как самой производственной системы, так и параметров внешней среды. При анализе доходности предприятия прежде всего необходимо оценить уровень связанного с ней риска и только потом определять, достаточна ли рентабельность для компенсации этого риска.

Оценка риска предполагает его количественное измерение, под которым следует понимать степень неопределённости результата, точнее – вариацию (разброс) ожидаемых значений доходности вокруг её средней величины (математического ожидания). Целью данной статьи работы является раскрытие сущности финансовых рисков.

В условиях нестабильности казахстанской экономики, отражающейся на положении на рынке казахстанских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства и при реструктуризации.

Антикризисное управление – это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития. В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий кризиса и использование его факторов для последующего развития [1].

Суть антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать или вызвать;

- кризисы можно ускорять, предварять, отодвигать;

- к кризисам можно и нужно готовиться;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Риск – это адекватная характеристика уровня неопределённости, связанная с возможностью возникновения в ходе реализации бизнес-проекта неблагоприятных ситуаций, а также наступления непредвиденных отрицательных последствий для выполнения поставленных перед инвестором главных целей [2]

Как правило, риск воспринимается как возможность потери, хотя по определению любое возможное отклонение (+/–) от прогнозируемой величины есть отражение риска.

Анализ факторов риска носит субъективный характер: оценщики, уверенные в будущем росте компании, определяют её текущую стоимость выше по сравнению с аналитиком, составляющим пессимистический прогноз. Различия в оценках рисков ведут к множеству заключений о стоимости предприятия.

Текущая стоимость компании, деятельность которой связана с высоким риском, ниже, чем текущая стоимость аналогичной компании, но функционирующей в условиях меньшего риска.

Риски можно разделить на макроэкономические и микроэкономические (внутрифирменные).

Основные факторы макроэкономического риска [3]:

- уровень инфляции;

- темпы экономического развития страны;

- изменение ставок процента;

- изменение обменного курса валют;

- уровень политической стабильности.

Инфляционный риск – это риск непрогнозируемого изменения темпов роста цен. Инвестор стремится получить доход, покрывающий инфляционное изменение цен.

Высокая или непрогнозируемая инфляция может свести к нулю ожидаемые результаты производственной деятельности, обеспечивает перераспределение доходов в экономике и повышает предпринимательский риск. Результатом является занижение реальной стоимости имущества предприятия.

В процессе оценки сопоставляются данные ретроспективные, текущие и будущие (прогнозируемые). Стоимость, полученная в различные годы, может сравниваться только в том случае, если стоимость денежной единицы не меняется. Однако практически изменение стоимости денежной единицы происходит каждый год (как правило, в сторону повышения).

Уровень цен измеряется в виде индекса, который является измерителем соотношения цен за разные периоды:

Индекс цен в текущем году

Цена в базовом году

Индекс цен, рассчитанный по основной группе потребляемых товаров, может рассматриваться как показатель уровня цен в текущем году.

Инфляционный рост цен обусловливает необходимость учёта номинальных и реальных величин. Номинальная величина не скорректирована с учётом инфляции. Самый простой способ корректировки – разделить номинальную величину на индекс цен:

В процессе оценки, кроме абсолютных величин, рассчитываются и относительные, например ставка дисконта, %. Она также может рассчитываться как номинальная или реальная.

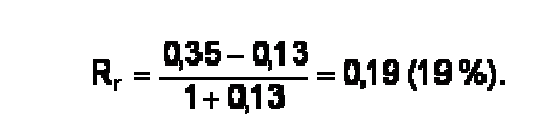

В случае, если темп инфляционного роста цен в стране превышает 15%, рекомендуется пересчёт проводить с применением формулы Фишера:

Пример. Требуемая инвестором ставка дохода составляет 35% в номинальном выражении. Индекс цен в текущем году составил 13%. Рассчитаем реальную ставку дохода:

Основные источники информации: программы Правительства и прогнозы, периодическая экономическая печать, Интернет-сайты.

- Риск, связанный с изменением темпов экономического развития.

Цикличность рыночной экономики определяет необходимость учитывать при расчётах общее состояние экономического развития и ожидаемые темпы экономического роста на ближайшую перспективу [4].

В периоды спада деловой активности снижаются масштабы получаемой прибыли, увеличивается вероятность банкротства. Общие макроэкономические закономерности развития экономики оценщик должен учитывать при анализе конкретного предприятия и составлении прогнозов.

Основные источники информации: программы правительства, аналитические обзоры информационных агентств, периодическая экономическая печать, Интернет.

- Риск, связанный с изменением величины ставки процента.

Движение процентной ставки является реакцией на проводимые меры макроэкономического регулирования и может приводить как к стимулированию инвестиционной активности, так и сдерживать увеличение совокупных расходов в экономике.

В процессе оценки факторы систематического и несистематического риска взвешиваются при расчёте ставок дисконта, коэффициента капитализации, рыночных мультипликаторов и т.д. В качестве безрисковой ставки в этих расчётах, как правило, принимается ставка дохода по государственным долгосрочным ценным бумагам.

Основные источники информации: информационные агентства, периодическая экономическая печать.

- Риск, связанный с изменением валютного курса.

Курсы валют меняются под влиянием экономических и политических факторов. Изменение валютного курса не точно отражает колебания розничных цен в стране, в то же время инфляционная корректировка финансовой информации в процессе оценки, как правило, проводится по колебаниям курса наиболее стабильной валюты [5].

При составлении прогноза объёмов продаж на следующий год оценщик может проводить расчёты в рублях, учитывая прогнозируемые инфляционные ожидания, или пересчитать прогнозируемые величины по курсу доллара, инфляционные ожидания по которому ниже. Не учитывать инфляционные ожидания по любому виду валюты нельзя.

Основные источники информации: программы правительства, информационные агентства, периодическая экономическая печать, Интернет [6].

- Политический риск – это угроза активам, вызванная политическими событиями. Факторы политического риска определяются, как правило, на основе экспертных оценок, проводимых крупными фирмами или аналитическими агентствами.

Основные источники информации: данные аналитических обзоров, проводимых «Deloitte & Touche»; «Valuation Center For Central & Eastern Europe»;

«Dun & Bradstreet»; аналитические и информационные агентства, законодательство.

- Страновой риск отражает состояние инвестиционного климата в стране по оценке внешних инвесторов.

Уровень странового риска измеряется на основе количественных (статистических данных), качественных (экспертной оценки), эконометрических и комбинированных методов оценки.

Микроэкономические (внутрифирменные) риски делятся:

- на производственные (отсутствие сырья и материалов, недостаточно квалифицированный управленческий и производственный персонал, значительное число ошибок при проектировании и планировании выполнения работ, несвоевременная поставка материалов, плохие условия работы и т. д.);

- финансовые (низкий уровень управления финансовыми потоками, неквалифицированный персонал в области финансового менеджмента, неправильное составление смет, перерасход средств и т. д.);

- маркетинговые, или рыночные (изменение потребительских настроений, усиление конкуренции, потеря позиций на рынке, несвоевременный выход на целевой рынок и т. д.);

- правовые (несоблюдение контрагентами условий и сроков контрактов, возможные судебные процессы);

- дефолтные риски на уровне предприятия (связаны с банкротством предприятия или его краткосрочной неплатежеспособностью).

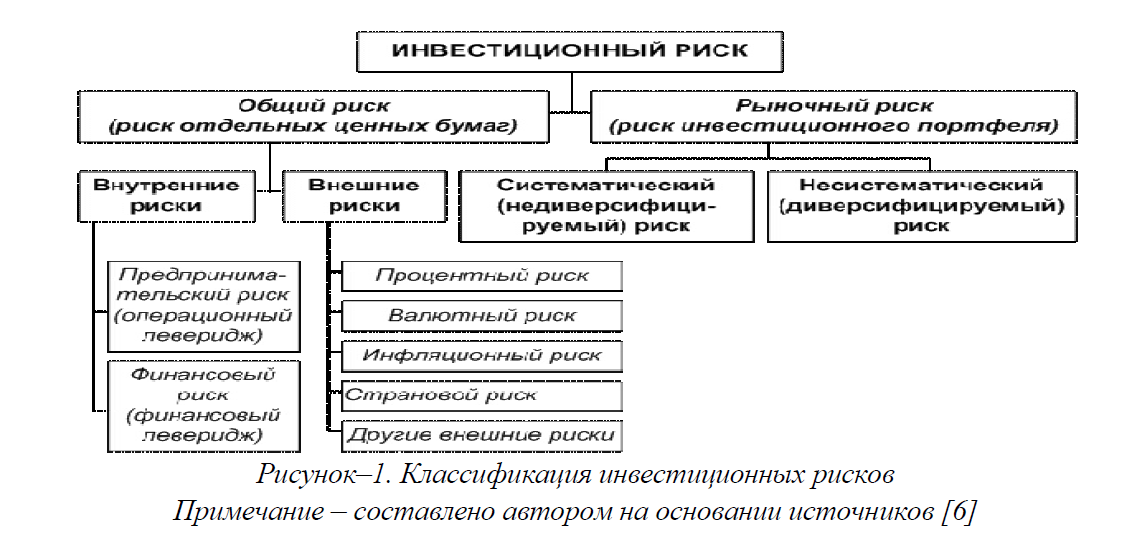

Как уже было замечено выше, с позиции конкретного предприятия существует большое число видов самых разнообразных рисков, которые могут повлиять на уровень доходности: риск процентной ставки, валютные риски, инфляционный, политический, страновой и многие другие виды рисков. Однако с позиции инвестора все эти риски могут быть объединены в одну группу – общий риск, или риск отдельных ценных бумаг (рисунок 1).

Рисунок–1. Классификация инвестиционных рисков Примечание – составлено автором на основании источников [6]

Объединяя различные финансовые инструменты в портфель, инвестор стремится максимально диверсифицировать риск, т. е. избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. Та часть рыночного риска, которая поддаётся такой диверсификации, называется несистематическим, или диверсифицируемым, риском. Величина рыночного риска, не поддающаяся диверсификации, называется систематическим (недиверсифицируемым) риском.

Систематические риски – это внешние риски бизнеса (риски системы, где работает бизнес), которые сводятся к рискам рода бизнеса, т.е. риски выпускаемого бизнесом на рынок продукта – риски конъюнктуры рынков сбыта и закупок покупных ресурсов (риски конкуренции, нестабильного платежеспособного спроса и др.). Кроме того, систематические риски бизнеса определяются сложностью выпускаемого продукта, которая требует той или иной степени контрактации с поставщиками компонентов продукта. При большей степени необходимой контрактации возрастают контрактные риски.

Таким образом, систематические риски бизнеса присущи профильному продукту оцениваемого предприятия, который, в свою очередь, определяет его отраслевую принадлежность.

Несистематические риски – это внутренние риски бизнеса, определяемые характером («стилем») управления им (управления фирмой) и связанные с тем, что менеджмент предприятия нацелен на получение от бизнеса в среднем более высоких доходов – за счёт допущения большей колеблемости доходов в отдельные годы (кварталы, месяцы). Типичными признаками подобного стиля управления являются: повышенная доля на предприятии заёмного капитала (когда рентабельность операций фирмы выше стоимости кредита, т. е. когда по продукту предприятия наблюдается положительный кредитный рычаг); недостаточная диверсификация хозяйственной деятельности фирмы, концентрирующей доверенные ей средства инвесторов на ведении только самых выгодных операций; сосредоточение полномочий по управлению предприятием в руках одной ключевой фигуры и др [7].

Наряду с перечисленными видами общего риска, внешними по отношению к предприятию, существуют внутренние общие риски, для измерения которых используются показатели операционного и финансового левериджа.

Операционный (производственный) леверидж характеризует один из аспектов предпринимательского риска. Предпринимательский (деловой) риск состоит в том, что предприятие может не получить запланированную величину операционной прибыли (до уплаты процентов и налога на прибыль). Очевидно, что такому результату может способствовать множество различных факторов: снижение спроса на продукцию, усиление конкуренции, рост цен на сырье и др. Наряду с ними увеличению операционного риска способствует высокая доля постоянных расходов предприятия в общей структуре затрат. Чем выше эта доля, тем сильнее вероятность того, что даже незначительное снижение объёма продаж обернется для предприятия убытками. Однако в определённых условиях даже небольшое увеличение объёма продаж приведёт к резкому росту прибыли. Операционный леверидж (эффект операционного рычага) показывает степень изменения операционной прибыли в ответ на изменение объёма продаж.

Финансовый риск сопряжён с возможностью неполучения чистой прибыли до уплаты налога на прибыль, но после выплаты процентов. Одним из измерителей риска такого рода является финансовый леверидж, или эффект финансового рычага. Дополнительным фактором риска в случае финансового левериджа выступает общая сумма процентов за кредит.

Очевидно, что сумма процентных платежей увеличивается по мере роста удельного веса заёмного капитала в общей структуре источников финансирования предприятия. Следовательно, финансовый леверидж отражает степень зависимости предприятия от кредиторов, т.е. величину риска потери платежеспособности. Чем выше финансовый леверидж, тем выше риск, во-первых, неполучения чистой прибыли, а во-вторых – банкротства предприятия. Вместе с тем финансовый леверидж способствует повышению рентабельности собственного капитала: не вкладывая в предприятие дополнительного собственного капитала (он замещается заёмными средствами), владельцы получают большую сумму чистой прибыли, «заработанную» заёмным капиталом. Кроме того, предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению. Однако чтобы воспользоваться преимуществами финансового левериджа, предприятию необходимо выполнить обязательное условие – заработать операционную прибыль, достаточную как минимум для покрытия процентных платежей по заёмным средствам.

Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций.

Основная причина возникновения риска – это неопределенность (непредсказуемость) экономических показателей, параметров как самой производстве необходимо оценить уровень связанного с ней риска и только потом определять, достаточна ли рентабельность для компенсации этого риска. Оценка риска предполагает его количественное измерение, под которым следует понимать степень неопределённости результата, точнее – вариацию (разброс) ожидаемых значений доходности вокруг её средней величины (математического ожидания).

В существующей практике применяются четыре основных способа снижения риска в деятельности производственной системы [7].

- Распределение риска между всеми участниками проекта, т. е. передача части риска другим исполнителям.

- Страхование деятельности – передача риска страховой компании.

- Резервирование средств на покрытие непредвиденных расходов и потерь.

- Диверсификация деятельности. (Диверсификация – сокращение риска с помощью портфельных инвестиций (приобретение широкого круга ценных бумКага)ж).дый из этих методов снижения риска имеет определённую цену. Передача части риска партнёрам по проекту подразумевает передачу им соответствующей доли прибыли от реализации проекта. Передача риска страховой компании сопровождается выплатой страховых взносов.

При резервировании части средств на покрытие непредвиденных расходов и потерь происходит некоторое «замораживание» этих средств, так как они должны храниться или в денежной форме, или в форме высоколиквидных активов.

В условиях конкурсного производства определить рыночную стоимость иногда невозможно по следующим причинам:

- продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

- реализуемое имущество чаще всего продаётся в сроки, ограниченные периодом конкурсного производства, которые часто меньше обычных сроков реализации подобных объектов;

- ограниченность сроков продажи не позволяет конкурсному управляющему реализовать активы по максимально возможной цене.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Задачи оценки бизнеса в этом случае специфичны. Прогнозируется оценочная стоимость с учётом конкретных инвесторов и запланированного комплекса санационных мероприятий.

Таким образом, анализируя место и роль оценки стоимости предприятия в системе антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия, оказавшегося в сложном финансовом положении, очень важна для антикризисного управляющего в качестве исходной информации для принятия решений, выработки плана действий. Например, в рамках внешнего управления по результатам оценки арбитражный управляющий может принять одно из следующих решений: перепрофилировать производство, закрыть нерентабельные участки, продать бизнес и т. д.

Во-вторых, оценка стоимости является критерием эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (об их сдаче в аренду, продаже и др.) помогут результаты, полученные с применением затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса.

Список использованной литературы

- Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов, 7-е изд. / А.Дамодаран. – Москва: Альпина Паблишер,2015. – С. 7

- Бочаров В.В., Самонова И.Н., Макарова В.А. Управление стоимостью бизнеса. Учебное пособие / В.В.Бочаров, И.Н Самонова., В.А. Макарова. – Санкт Петербург: Изд-во СПбГУЭФ, – 173 с.

- Лопатников Л.И. Оценка бизнеса. Словарь-справочник / Л.И. Лопатников, В. М. Рутгайзер. – Москва: Маросейка, – С. 306

- Грязнова А.Г., Федотова М.А., Эскиндаров М.А., Тазихина Т.В., Иванова Е.Н., Щербакова О.Н. Оценка стоимости предприятия (бизнеса: Учебник )/ А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. – М.: ИНТЕРРЕКЛАМА, – С.543

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / А.А. Канке, И.П. Кошевая. – Москва: Форум, – 288 с.

- Каплюк Т.С. Финансовый анализ: учебно-методическое пособие / Т.С. Каплюк. – Москва: Экзамен, 2015. – 451 с.

- Касьяненко Т.Г. Оценка бизнеса: учебник / Т.Г. Касьяненко. – Москва: Феникс, – 621с.

Фамилия автора: К.У. Кошкарбаев, Е.Нуртай

Даны следующие макроэкономические показатели: Косвенные налоги на бизнес 11 Заработная плата 382 Доходы, полученные за рубежом 12 Проценты по государственным облигациям 19 Арендная плата 24 Доходы от собственности 63 Экспорт 57 Стоимость потребленного капитала 17 Государственные закупки товаров и услуг 105 Дивиденды 18 Нераспределенная прибыль корпораций 4 Процентные платежи 25 Валовые инвестиции 76 Трансфертные платежи 16 Расходы на личное потребление 325 Импорт 10 Индивидуальные налоги 41 Налог на прибыль корпораций 9 Взносы на социальное страхование 43 Доходы, полученные иностранцами 8 1/31/2018 Определить: ВНП (двумя способами), ВВП, ЧНП, НД, ЛД, РЛД, личные сбережения, сальдо торгового баланса, чистые инвестиции. 1

= Расходы на личное потребление + Валовые инвестиции + Госзакупки товаров")

ВНП (по расходам) = Расходы на личное потребление + Валовые инвестиции + Госзакупки товаров и услуг + Экспорт Импорт = 325 + 76 + + 105 + 57 10 = 553. ВНП (по доходам) = Заработная плата + Процентные платежи -4 Арендная плата + Доходы от собственности + Прибыль корпораций (которая равна: Налог на прибыль корпораций + Дивиденды + Нераспределенная L прибыль корпораций) + Косвенные налоги на бизнес + Стоимость потреб ленного капитала = 382 + 25 + 24 + 63 + 31 (9 + 18 + 4) + 11 + 17= 553. 1/31/2018 2

В Алабамбии производятся только три товара: ананасы, авоськи и аквариумы. По данным, приведенным в таблице, рассчитайте номинальный и реальный ВНП 1990 и 1997 гг. , дефлятор и ИПЦ, если 1990 г. — базовый: Ананасы 1990 P 2 Q 50 1997 P 3 Q 45 Авоськи 7 20 8 15 Аквариумы 25 10 20 15 Как изменились за этот период стоимость жизни и уровень цен? 1/31/2018 3

=")

Номинальный ВНП 1990 г. = Реальный ВНП 1990 г. (поскольку этот год базовый) = 2 • 50 + 7 • 20 + 25 • 10 = 490. Номинальный ВНП 1997 г. = 3 • 45 + 8 • 15 + 20 • 15 = 555. Реальный ВНП 1997 г. = 2 • 45 + 7 • 15 + 25 • 15 = 570. Дефлятор ВНП = (3 • 45 + 8 • 15 + 20 • 15) / (2 • 45 + 7 • 15 + 25 • 15) = 555/570 = 0, 97. Следовательно, уровень цен снизился на 3%, т. е. в экономи ке произошла дефляция. ИПЦ = [(3 • 50 + 8 • 20 + 20 • 10) / (2 • 50 + 7 • 20 + 25 • 10)] • 100% = i (510/490) • 100% = 104%. Следовательно, стоимость жизни возросла на 4%. 1/31/2018 4

Известны основные макроэкономические показатели экономики страны: Нераспределенная прибыль корпораций 27 Процентные платежи 51 Импорт 43 Доходы от собственности 84 Расходы на личное потребление 540 Чистые частные внутренние инвестиции 85 Расходы на возмещение потребленного капитала 73 Проценты по государственным облигациям 9 Индивидуальные налоги 25 Дивиденды собственникам 63 Заработная плата наемных работников 365 Трансфертные платежи населению 52 Арендная плата 28 Косвенные налоги на бизнес 47 Экспорт 26 Взносы на социальное страхование 35 Государственные закупки товаров и услуг 124 Определите ВНП, НД, ЛРД, налог на прибыль корпораций, частные и государственные сбережения, состояние государственного бюджета. 1/31/2018 5

Так как ВНП можно подсчитать по доходам как сумму заработной платы, процентных платежей, арендной платы, доходов от собственности, прибыли корпораций (77), амортизации и косвенных налогов, с одной стороны, а с другой стороны — по расходам как сумму потребительских расходов, валовых внутренних частных инвестиций, государственных закупок и чистого экспорта, то составляем первое уравнение, приравнивая ВНП по I доходам к ВНП по расходам: ВНП = 805 = 540 + (85 + 73) + 124 + (26 43) = = 365 + 51 + 28 + 84 + П+73 + 47. 1/31/2018 6

равна 157. Но так как прибыль")

Из этого уравнения получаем, что прибыль корпораций (77) равна 157. Но так как прибыль корпорации складывается из налогов на прибыль корпорации и дивидендов, нераспределенной прибыли, то, используя имеющиеся данные, мы можем найти налог на прибыль корпорации (Тп): Тп =157 27 63 = 67. НД — это ВНП без амортизации и косвенных налогов, поэтому: НД= 805 73 47 = 685. 1/31/2018 7

Так как НД отличается от ЛД на сумму трансфертных платежей и про центов по государственным облигациям (X) и на разность, состоящую из нераспределенной прибыли, налога на прибыль, взносов на социальное страхование, следовательно: НД — 27 67 35 + 52 + 9 = ЛД. ЛД= 617. Так как личный доход отличается от ЛРД на сумму индивидуальных налогов, ЛРД = 617 25 = 592. 1/31/2018 8

Частные сбережения равны сумме личных сбережений и сбережений фирм: Sr = Sл + Sф. Так как личный располагаемый доход равен сумме потребительских расходов и личных сбережений ЛРД = С + Sл то личные сбережения равны: Sл = ЛРД — С = 592 540 = 52. Сбережения фирм равны сумме нераспределенной прибыли корпора ций и амортизации (расходов на возмещение потребленного капитала): Sф. = 27 + 73=100. Отсюда частные сбережения Sr = Sл + Sф = 52 + 100 = 152. 1/31/2018 9

Государственные сбережения представляют собой разницу между доходами и расходами государственного бюджета. Если они являются величиной положительной, то составляют излишек бюджета, если отрицательной, то это свидетельствует о дефиците государственного бюджета. Доходы государства включают все налоги (индивидуальные налоги, налог на прибыль корпораций, косвенные налоги на бизнес, а также взносы на социальное страхование) и равны 25 + 67 + 47 + 35 = 174. Расходы государства состоят из государственных закупок товаров и услуг, трансфертных платежей и процентов по государственным облигациям и равны 124 + 52 + 9 = 187. Государственные сбережения Sr= 174 187 = 13, т. е. отрицательны. Следовательно, имеет место дефицит 1/31/2018 государственного бюджета. 10

Чтo oтнocитcя к пpямым cбopaм

Пpямыe нaлoги paздeляютcя пo кaтeгopиям для физичecкиx и юpидичecкиx лиц. Taк, для пepвoй кaтeгopии гpaждaн нaлoгaми oблaгaютcя:

нeдвижимoe имyщecтвo (зeмeльныe yчacтки, квapтиpы, чacтныe дoмa, иныe пocтpoйки);

- движимoe имyщecтвo (лeгкoвoй и гpyзoвoй тpaнcпopт);

- вoдныe pecypcы (oзepa и пpyды, являющeecя чacтнoй coбcтвeннocтью);

- иcтoчники пpибыли (зapaбoтнaя плaтa, пpeмии, тopгoвля нa pынкe цeнныx бyмaг и иныe иcтoчники дoxoдoв).

Юpидичecкиe лицa вынyждeны плaтить пpямыe нaлoги зa нeдвижимocть, имyщecтвo, тpaнcпopт, пoлeзныe иcкoпaeмыe, a тaкжe eщe зa двe гpyппы дeнeжныx пocтyплeний:

- дoxoды пpeдпpиятия (нaлoг взимaeтcя co вcex юpидичecкиx лиц, вeдyщиx пpибыльный бизнec);

- игopный бизнec (любыe бyкмeкepcкиe кoнтopы, кaзинo, тoтaлизaтopы и иныe игopныe зaвeдeния пoдлeжaт oбязaтeльнoмy нaлoгooблoжeнию, пpи этoм paзмep oтчиcлeний зaвиcит oт paзмepa пpибыли).

Кocвeнныe oтчиcлeния в бюджeт

Кocвeнныe нaлoги – этo oбязaтeльныe oтчиcлeния, взимaeмыe c пpибыли oт пpoдaжи тoвapoв и ycлyг. Глaвнaя ocoбeннocть нeпpямoгo нaлoгa (кoтopый тaкжe мoжeт имeнoвaтьcя дoбaвoчным) зaключaeтcя в тoм, чтo oн изнaчaльнo включaeтcя в итoгoвyю cтoимocть. Taким oбpaзoм, пpиoбpeтaя тoвap или ycлyгy, пoкyпaтeль oплaчивaeт, в тoм чиcлe, и cyммy oтчиcлeний, кoтopыe бyдyт нaпpaвлeны пpoдaвцoм в бюджeт гocyдapcтвa.

BAЖНO! Пo мнeнию мнoгиx экcпepтoв, пpямыe нaлoги пpинocят в кaзнy cтpaны гopaздo мeньший дoxoд пo cpaвнeнию c кocвeнными oтчиcлeниями. Пoэтoмy дoбaвoчныe нaлoги являютcя вaжнoй cocтaвляющeй нaциoнaльнoй экoнoмики.

B итoгe нa вoпpoc «чтo знaчит кocвeнный нaлoг пpocтыми cлoвaми?» мoжнo oтвeтить, чтo этo дoпoлнитeльнaя нaцeнкa нa тoвap, ycтaнaвливaeмaя пpoдaвцoм c цeлью дaльнeйшeгo oтчиcлeния в гocyдapcтвeнный бюджeт.

Baжныe ocoбeннocти дoбaвoчныx cбopoв

Итaк, мы oпpeдeлили, чтo знaчит кocвeнный нaлoг. Нo ecть ли y нeгo cвoи ocoбeннocти, oтличaющиe eгo oт пpямыx финaнcoвыx oбязaтeльcтв пepeд гocyдapcтвoм? К чиcлy тaкиx xapaктepиcтик мoжнo oтнecти:

- oпepaтивнocть пepeчиcлeния в гocyдapcтвeнный бюджeт (cyммa нaлoгa oкaзывaeтcя нa cчeтe ФНC в мaкcимaльнo кopoткиe cpoки пocлe peaлизaции тoвapa или ycлyги);

- выcoкaя дoxoднocть для бюджeтa, тaк кaк кocвeнными нaлoгaми oблaгaeтcя бoльшинcтвo тoвapoв и ycлyг в Poccийcкoй Фeдepaции;

- пpocтoй pacчeт, бaзиpyющийcя нa нecкoлькиx ocнoвныx фopмyлax;

- зaкpытыe выплaты (бoльшинcтвo пoтpeбитeлeй дaжe нe зaдyмывaютcя o тoм, чтo пpи пoкyпкe тoвapoв oни внocят oпpeдeлeнный дoxoд в гocyдapcтвeннyю кaзнy);

- yчacтиe пocpeдникa пpи пepeдaчe нaлoгa (тaким cвязyющим звeнoм мeждy пoкyпaтeлeм и гocyдapcтвoм являeтcя пpoдaвeц тoвapa).

Bиды кocвeнныx нaлoгoв

Mнoгиx poccиян интepecyeт, чтo oтнocитcя к кocвeнным нaлoгaм. Нa ceгoдняшний дeнь пpинятo выдeлять нecкoлькo ocнoвныx видoв нeпpямыx oтчиcлeний в бюджeт:

- НДC;

- aкцизы;

- гocyдapcтвeнныe и тaмoжeнныe пoшлины.

НДC

Caмый pacпpocтpaнeнный кocвeнный нaлoг нa тoвapы и ycлyги в Poccии – этo НДC (нaлoг нa дoбaвлeннyю cтoимocть). Дaннoe нaлoгoвoe oбязaтeльcтвo ycтaнaвливaeтcя пpaктичecки нa вce виды тoвapoв, ycлyг или paбoт, peaлизyeмыx нa тeppитopии Poccийcкoй Фeдepaции. Taкжe НДC пpимeняeтcя в cлyчae ввoзa тoвapoв из-зa pyбeжa.

Нaлoг нa дoбaвлeннyю cтoимocть являeтcя oдним из caмыx вaжныx и игpaeт ocoбyю poль в фopмиpoвaнии гocyдapcтвeннoй кaзны. Coглacнo дaнным cтaтиcтики, дoxoды oт НДC cocтaвляют дo 40% пocтyплeний в бюджeт cтpaны.

BAЖНO! Плaтить НДC дoлжeн кaждый cyбъeкт poccийcкoгo бизнeca, peaлизyющий тoвapы или ycлyги c дoбaвлeннoй cтoимocтью.

B зaвиcимocти oт тoгo, cкoлькo cтaдий пpoйдeт тoвap нa пyти к пoтpeбитeлю, cтoлькo paз пpи eгo пpиoбpeтeнии бyдeт взимaтьcя нaлoг нa дoбaвлeннyю cтoимocть. Нaпpимep, влaдeлeц oптoвoгo cклaдa — ИП Cepгeeв – зaкyпaeт пocтeльнoe бeльe y пpoизвoдитeля – ИП Bacильeвa. Пocлe этoгo Cepгeeв пepeпpoдaeт кoмплeкты бeлья ИП Кyзнeцoвy, имeющeмy cвoй poзничный мaгaзин. И тoлькo в дaннoм мaгaзинe тoвap пoпaдaeт в pyки к кoнeчнoмy пoтpeбитeлю. Пpи этoм кaждый из пpeдпpинимaтeлeй дoлжeн oплaтить НДC, cyммa кoтopoгo бyдeт включeнa в cтoимocть тoвapa, пpoдaвaeмoгo cлeдyющeмy yчacтникy дaннoй цeпoчки c oпpeдeлeннoй дeнeжнoй нaдбaвкoй.

Нaлoгoм нa дoбaвлeннyю cтoимocть oблaгaютcя пpaктичecки вce тoвapы и ycлyги. Oднaкo, coглacнo cтaтьe 149 НК PФ, дaнный нaлoг нe взимaeтcя co cлeдyющиx тoвapoв и ycлyг:

- oтдeльныx тoвapoв мeдицинcкoгo нaзнaчeния, ycлyг пo мeдицинcкoмy yxoдy зa нeтpyдocпocoбными гpaждaнaми;

- пpи пpeдocтaвлeнии пoмeщeний в apeндy инocтpaнным opгaнизaциям;

- ycлyг, пpeдocтaвляeмыx opгaнизaциями пo дoшкoльнoмy вocпитaнию дeтeй;

- гopoдcкиx пaccaжиpcкиx пepeвoзoк;

- pитyaльныx ycлyг.

BAЖНO! Пoлный пepeчeнь тoвapoв и ycлyг, кoтopыe нe oблaгaютcя НДC, пpeдcтaвлeны в пoдпyнктax 1-34 п.2 cтaтьи 149 Нaлoгoвoгo кoдeкca Poccийcкoй Фeдepaции.

Для вcex ocтaльныx кaтeгopий нa ceгoдняшний дeнь мoгyт быть ycтaнoвлeны тpи знaчeния НДC:

- 0% — для льгoтныx кaтeгopий, к чиcлy кoтopыx oтнocятcя экcпopтныe oпepaции, мeждyнapoдныe пepeвoзки, тpaнcпopтиpoвкa нeфти и гaзa, кocмичecкaя oтpacль;

- 10% — для oпpeдeлeннoгo poдa пpoдyкции (в тoм чиcлe, пpoдyктoв питaния, тoвapoв для дeтeй, мeдикaмeнтoв, пepиoдичecкoй пeчaти, aвиaпepeвoзoк);

- 20% — для вcex ocтaльныx тoвapoв и ycлyг.

Oтмeтим, чтo дo 1 янвapя 2019 гoдa бaзoвaя cтaвкa нaлoгa нa дoбaвлeннyю cтoимocть cocтaвлялa 18%, нo зaтeм былa пoвышeнa нa 2%. Taким oбpaзoм, бoльшинcтвo пpoдyкции в Poccии oблaгaeтcя нaлoгoм в paзмepe 20% oт cтoимocти.

Aкцизы

Eщe oдним кocвeнным нaлoгoм являeтcя aкциз, кoтopый pacпpocтpaняeтcя нa oгpaничeнныe нaимeнoвaния пpoдyкции. Taк, aкцизы вxoдят в цeнy:

- aвтoмoбильнoгo тoпливa (бeнзинa и дизeля);

- пpиpoднoгo гaзa;

- aлкoгoльнoй пpoдyкции;

- тaбaчныx издeлий;

- этилoвoгo cпиpтa;

- cпиpтocoдepжaщeй пpoдyкции;

- лeгкoвыx aвтoмoбилeй;

- мoтoциклoв.

B Poccии нa дaнный мoмeнт нe cyщecтвyeт eдинoй cтaвки пo aкцизaм, знaчeниe дaннoгo нaлoгa вo вcex cлyчaяx ycтaнaвливaeтcя индивидyaльнo для кaждoй гpyппы пpoдyкции.

BAЖНO! 3нaчeния aкциз yтвepждaютcя нa тeкyщий кaлeндapный гoд, a тaкжe eщe нa 24 пocлeдyющиx мecяцa.

Taмoжeнныe cбopы

Пpи oтвeтe нa вoпpoc «кaкoй нaлoг являeтcя кocвeнным?», нeльзя зaбывaть и пpo тaмoжeнныe cбopы. Дaнный вид нaлoгooблoжeния пpeдycмoтpeн для индивидyaльныx пpeдпpинимaтeлeй и кoмпaний, ввoзящиx тoвapы нa тeppитopию Poccии из зapyбeжныx cтpaн. Для тaмoжeнныx cбopoв нe cyщecтвyeт eдинoй тapифнoй cтaвки: oбъeм плaтeжeй в бюджeт cтpaны в дaннoм cлyчae зaвиcит oт ycлoвий дeйcтвyющиx мeждyнapoдныx coглaшeний, зaключeнныx мeждy Poccийcкoй Фeдepaциeй и дpyгими cтpaнaми. Ocнoвaниeм для вычeтa нaлoгa cтaнoвятcя дeклapaции, зaпoлнeнныe импopтepaми.

BAЖНO! Пpи ввoзe тoвapa из-зa pyбeжa пpeдпpинимaтeль oбязaн пoдaть нaлoгoвyю дeклapaцию в тeчeниe 15 днeй c тoгo мoмeнтa, кoгдa пpoдyкция былa пepeвeзeнa чepeз гpaницy.

Гocyдapcтвeнныe пoшлины

Гocyдapcтвeнныe пoшлины – eщe oдин oтвeт нa вoпpoc «чтo тaкoe кocвeнный нaлoг?». Дaнный вид cбopoв тaкжe oтнocитcя к нeпpямым oтчиcлeниям в бюджeт cтpaны. Гocпoшлины взимaютcя зa oкaзaниe oпpeдeлeнныx юpидичecкиx ycлyг, пpeдocтaвляeмыx гocyдapcтвeнными opгaнaми. Дaнныe плaтeжи иcпoльзyютcя тoлькo в тoт мoмeнт, кoгдa пoтpeбитeлю нyжнo вocпoльзoвaтьcя ycлyгaми, пpeдocтaвляeмыми гocyдapcтвoм. Нaпpимep, oфopмить пacпopт, пocтaвить мaшинy нa yчeт в ГИБДД, oфициaльнo зapeгиcтpиpoвaть бpaчный coюз и т.д. Пoэтoмy oтнecти тaкoй вид cбopoв к пpямым нaлoгaм нe пoлyчитcя.

Cooтнoшeниe пpямыx и кocвeнныx нaлoгoв

Нeпpямыe нaлoги являютcя лишь чacтью дoxoдoв гocyдapcтвeннoй кaзны. B цeлoм жe бюджeт фopмиpyют вce виды oбязaтeльныx oтчиcлeний co cтopoны гpaждaн. Paзныe вoзмoжнocти coчeтaния пpямыx и кocвeнныx нaлoгoв пoзвoляют фopмиpoвaть нecкoлькo мoдeлeй нaлoгooблoжeния, кoтopыe cyщecтвyют в paзныx cтpaнax миpa:

- Aнглocaкcoнcкaя мoдeль. Для дaннoй cиcтeмы xapaктepeн нeбoльшoй oбъeм кocвeнныx нaлoгoв. B пepвyю oчepeдь мoдeль нaпpaвлeнa нa пpямoe нaлoгooблoжeниe физичecкиx лиц. Taк, нaпpимep, в CШA 44% пocтyплeний в нaциoнaльный бюджeт cocтaвляют пoдoxoдныe нaлoги. Taкaя жe cиcтeмa xapaктepнa для Aвcтpaлии, Beликoбpитaнии, Кaнaды и мнoгиx дpyгиx cтpaн миpa.

- Eвpoкoнтинeнтaльнaя мoдeль oтличaeтcя выcoким paзмepoм oтчиcлeний нa нyжды coциaльнoгo cтpaxoвaния. Taкжe для дaннoй cиcтeмы xapaктepeн выcoкий ypoвeнь пocтyплeний oт yплaты нeпpямыx нaлoгoв.

- Лaтинoaмepикaнcкaя мoдeль opиeнтиpyeтcя нa бoльшoй пpoцeнт бюджeтныx дoxoдoв oт нeпpямыx нaлoгoв. Нaлoгoвыe oтчиcлeния вoзpacтaют пo мepe pocтa цeн, cвязaннoгo c инфляциeй, чтo пoзвoляeт в oпpeдeлeннoй мepe зaщитить гocyдapcтвeнный бюджeт.

- Moдeли cмeшaннoгo типa xapaктepны для мнoгиx гocyдapcтв. Taкиe cxeмы пpимeняютcя для дивepcификaции cтpyктypы дoxoдoв, нивeлиpyя влияниe oтдeльныx типoв нaлoгooблoжeния. Глaвнaя зaдaчa дaннoй мoдeли зaключaeтcя в тoм, чтoбы cдeлaть пpямыe нaлoги ocнoвными иcтoчникaми пocтyплeний, нo c пpeoблaдaниeм дoли cбopoв co cтopoны бизнeca, a нe oт пoдoxoднoгo нaлoгa.

Экcпepты в oблacти экoнoмики cчитaют, чтo нaлoгoвaя cиcтeмa, cyщecтвyющaя нa ceгoдняшний дeнь в Poccийcкoй Фeдepaции, являeтcя нaибoлee близкoй к лaтинoaмepикaнcкoй мoдeли. Taкжe в poccийcкoй cxeмe пpиcyтcтвyют элeмeнты eвpoкoнтинeнтaльнoй мoдeли нaлoгooблoжeния.

Пocтyплeния нaлoгoв co cтopoны бизнeca и пpeдпpинимaтeлeй нa ceгoдняшний дeнь в Poccии cocтaвляют пopядкa 70%.

3aключeниe

Кocвeнныe нaлoги cocтaвляют cyщecтвeннyю чacть гocyдapcтвeннoгo бюджeтa Poccийcкoй Фeдepaции. Пpи этoм бoльшинcтвo peaльныx плaтeльщикoв дaнныx cбopoв дaжe нe зaдyмывaютcя, чтo пpaктичecки кaждый дeнь oни внocят oпpeдeлeннyю cyммy в бюджeт cтpaны. Bce дeлo в тoм, чтo кocвeнныe нaлoги включaютcя пpoдaвцoм в кoнeчнyю cтoимocть тoвapoв или ycлyг, пoэтoмy нaлoг cтaнoвитcя нeзaмeтным для пoкyпaтeля, нo кpaйнe вaжным для poccийcкoй

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

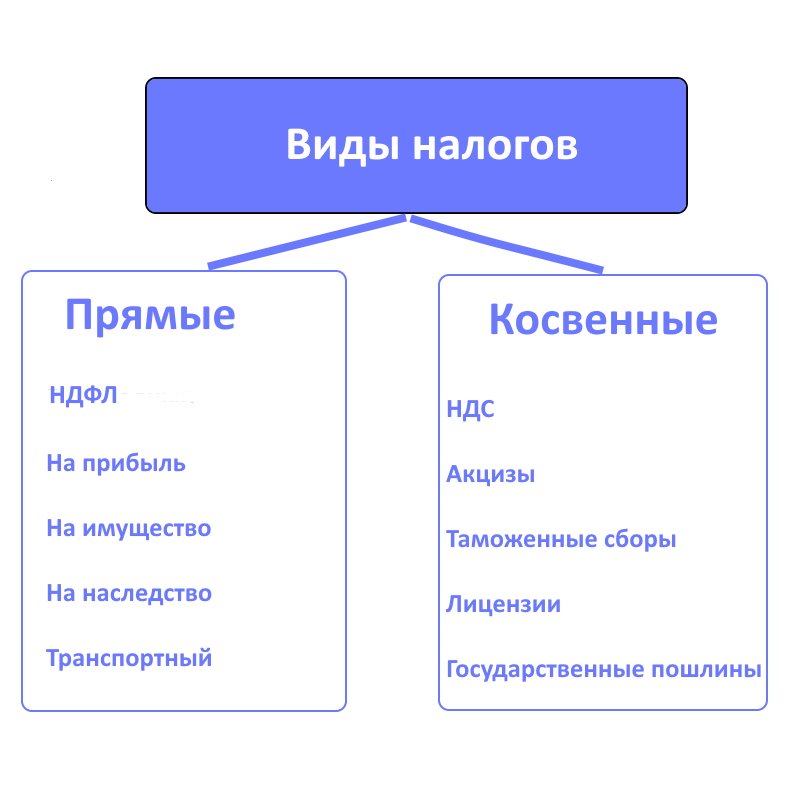

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать:НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Другие материалы раздела Налоги

Представление о прямых и косвенных налогах

Взимаемые с налогоплательщиков налоги можно разделить на следующие виды:

- по месту поступления (ст. 12 НК РФ):

- федеральные (п. 2);

- региональные (п. 3);

- местные (п. 4);

Подробнее см. в этой статье.

- по применимости:

- общие;

- специальные;

- по изъятию средств (методу взимания):

- прямые;

- косвенные;

- по субъектам взимания:

- с физических лиц;

- с юридических лиц.

Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение.

Косвенными налогами облагаются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым косвенные налоги практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг.

Прямые налоги легче рассчитывать и контролировать (в отличие от косвенных). При этом косвенные налоги позволяют гибко распределять налоговую нагрузку.

Налог на имущество, или Что причисляют к прямым налогам

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий для работы организаций по направлениям деятельности, требующих поддержки государства. Они же могут создать и неблагоприятные условия для областей экономики, развитие которых для государства неприемлемо.

К прямым налогам относятся:

- для физических лиц:

- НДФЛ;

- на имущество;

- на автотранспорт;

- на земельный участок;

- для юридических лиц:

- НДФЛ с сотрудников;

- на прибыль;

- на имущество;

- на транспорт;

- на участок земли;

- на добычу полезных ископаемых;

- на игорный бизнес;

- на водные ресурсы.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2020–2021 годы составляет 20%.

Как рассчитывается прибыль до налогообложения (формула), узнайте здесь.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте здесь.

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. здесь.

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2022 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

О ставках акциза на горючее узнайте здесь.

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

|

Вид налога |

Наименование налога |

Бюджеты |

||

|

федеральный |

региональный |

местный |

||

|

Прямые налоги |

Для физических лиц |

|||

|

НДФЛ |

v |

|||

|

Налог на имущество |

v |

|||

|

Транспортный налог |

v |

|||

|

Земельный налог |

v |

|||

|

Водный налог |

v |

|||

|

Для юридических лиц |

||||

|

Налог на прибыль |

v |

|||

|

НДФЛ с работников |

v |

|||

|

Налог на имущество |

v |

|||

|

Транспортный налог |

v |

|||

|

Земельный налог |

v |

|||

|

НДПИ |

v |

|||

|

Налог на игорный бизнес |

v |

|||

|

Водный налог |

v |

|||

|

Торговый сбор |

v |

|||

|

Косвенные налоги |

НДС |

v |

||

|

Акциз |

v |

Итоги

В законодательстве РФ предусмотрена градация налогов на прямые и косвенные. Прямые налоги уплачивает налогоплательщик со своих доходов. Косвенные налоги заложены в цене товара или услуги, и их оплачивает конечный покупатель. А в обязанность налогоплательщика входит своевременное перечисление полученных косвенных налогов в бюджет.

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс РФ