Анализ

использования рабочего времени проводится

на основе балансов рабочего времени.

Они составляются в человеко-днях и в

человеко-часах. В балансе выделяют два

раздела: «ресурсы рабочего времени» и

«использование рабочего времени».

В

разделе «ресурсы рабочего времени»

отражаются следующие показатели:

1)

календарный фонд рабочего времени;

2)

неявки в связи с праздничными и выходными

днями;

3)

табельный фонд рабочего времени;

4)

неявки в связи с очередными отпусками;

5)

максимально возможный фонд рабочего

времени.

Для

расчета ресурсов рабочего времени в

человеко-часах соответствующий

показатель, выраженный в человеко-днях,

умножается на среднюю установленную

продолжительность рабочего дня.

В

разделе «использование рабочего времени»

дается характеристика структуры

максимально возможного фонда рабочего

времени. При этом в составе максимально

возможного фонда выделяют три части:

фактически отработанное время; время,

не отработанное по уважительным причинам,

и потери рабочего времени. Первый

показатель в разделе «использование»

-фактически отработанное время в

человеко-днях (если баланс составляется

в человеко-днях) или фактически

отработанное время в человеко-часах

(если баланс составляется в человеко-часах).

Отметим, что здесь указываются только

часы, отработанные в пределах установленной

продолжительности рабочего периода.

Сверхурочно отработанное время

(оплачиваемое обычно по ставкам,

превышающим нормальные) приводится за

балансом отдельной строкой.

Вторая

часть максимально возможного фонда —

время, не использованное по уважительным

причинам. Сюда включаются:

• неявки

по болезни, по уходу за больными детьми;

• отпуска

по учебе (для сдачи экзаменов, зачетов,

свободные дни студентов старших курсов,

время обучения на курсах профессиональной

подготовки и переподготовки по

направлениям предприятий и т.п.);

• прочие

неявки по причинам, предусмотренным

законом (неявки в связи с выполнением

государственных обязанностей (например,

вызов в военкомат, в суд, на военные

сборы), время проезда к месту использования

отпуска и обратно для работников Крайнего

Севера и приравненных к ним местностей

и др.).

При

составлении баланса рабочего времени

в человеко-часах неявки по уважительным

причинам, выраженные в человеко-днях,

умножаются на среднюю установленную

продолжительность рабочего дня. Кроме

того, отдельно показывается внутрисменное

время, не использованное по уважительным

причинам.

Третья

часть максимально возможного фонда —

потери рабочего времени. Здесь прежде

всего должны быть отражены целодневные

потери рабочего времени по следующим

причинам:

• целодневные

простои;

• неявки

из-за прогулов;

• неявки

с разрешения администрации без сохранения

заработной платы по уважительным личным

причинам (вступление в брак, рождение

ребенка и т.п.);

• массовые

невыходы на работу (забастовки).

Если

баланс рабочего времени составляется

в человеко-часах, отдельно показываются

внутрисменные потери. К ним относятся

внутрисменные простои, а также часы, не

отработанные по причине опозданий и

преждевременного ухода с работы.

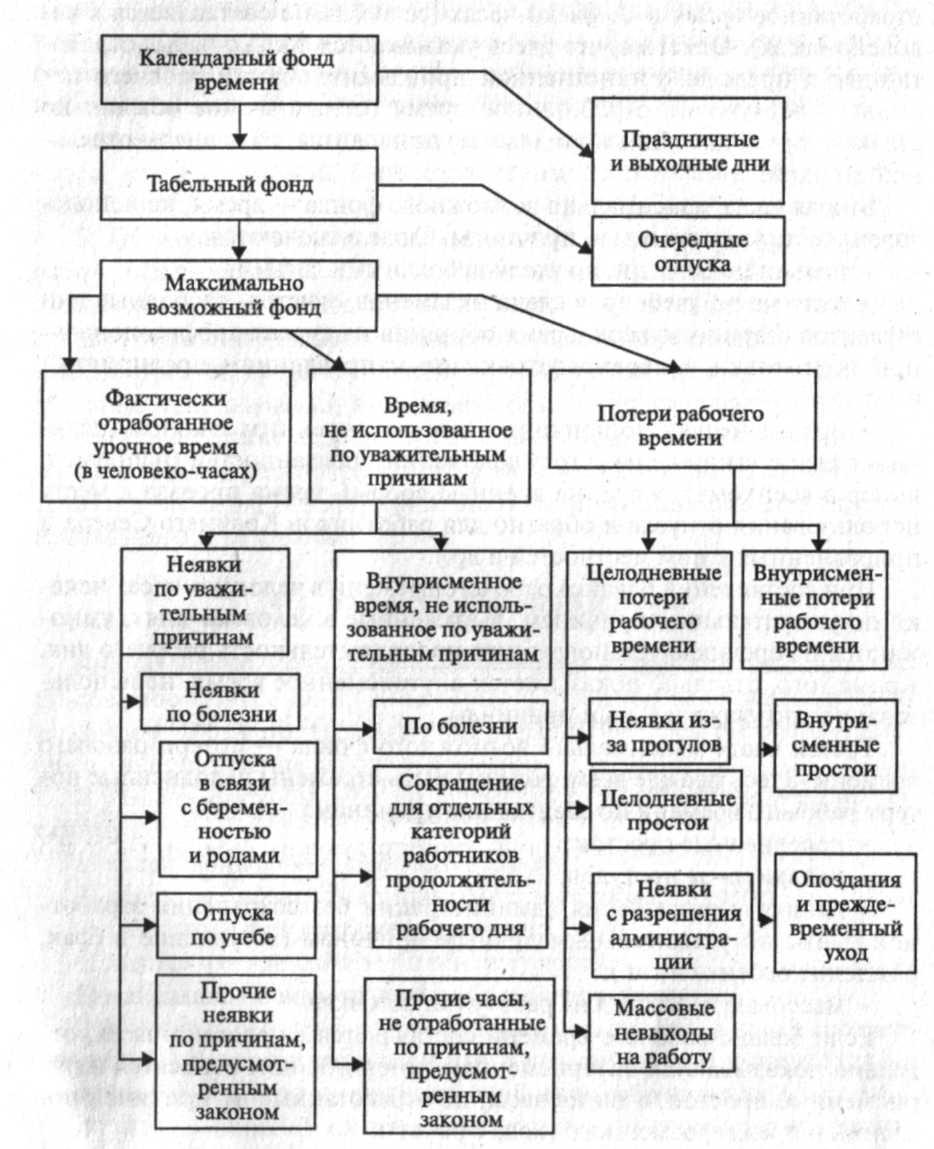

Итоговая

строка в данном разделе баланса рабочего

времени — максимально возможный фонд

рабочего времени, который исчисляется

как сумма: 1) фактически отработанного

времени; 2) времени, не использованного

по уважительным причинам, и 3) потерь

рабочего времени. На рис. 4.1 показана

структура рабочего времени.

Рис.

4.1. Структура рабочего времени (в

человеко-часах)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Результативность работы предприятия, реализация производственных планов, эффективность финансовых вложений во многом зависит от правильного использования человеческих ресурсов.

Большое значение имеет подбор кадров и грамотное управление персоналом.

Анализ использования рабочего времени выявляет изъяны в трудовом процессе, помогает понять причины низкой продуктивности сотрудников. Результаты анализа показывают, как улучшить показатели использования рабочей силы, увеличить объемы производимой продукции и одновременно понизить трудозатраты на ее выпуск.

Показатели, исследуемые при анализе трудозатрат

При исследовании эффективности трудовых затрат важен не только анализ использования фонда рабочего времени. Не меньшего внимания заслуживает изучение кадровой структуры (профессионализма сотрудников, причин увольнения).

Об использовании резервов рабочей силы судят по таким показателям, как:

- Производительность труда – отношение результатов деятельности предприятия к затратам труда. П = ОП/Т, где ОП – это объем выпускаемой продукции, Т – затраты рабочего времени (РВ);

- Выработка – объем продукции на одного работника при выпуске за определенный период. В = ОП/Ч, где Ч – численность работников;

- Трудоемкость – затраты РВ на выпуск единицы продукции.

Затраты рабочего времени принято измерять в человеко-часах или человеко-днях.

При расчетах учитывают:

- Протяженность рабочего дня;

- Среднесписочное число штатных работников (заключивших трудовой договор);

- Фонд рабочего времени (ФРВ) – общее число часов, отработанных за год всеми работниками;

- Количество дней, отработанных одним сотрудником в течение года;

- Время сверхурочной работы одного сотрудника или всего персонала.

Фонд рабочего времени разделяют на календарный, табельный и максимально возможный.

Календарный ФРВ включает все рабочие и нерабочие дни года: Т(к) = Д(к) х Ч(сс), где Д(к) – это число календарных дней, а Ч(сс) – среднесписочная численность работников.

Табельный ФРВ вычисляется без учета праздничных и выходных дней: Т(таб) = Т(к) — Т(празд) — Т(вых).

Максимально возможный ФВР рассчитывается путем исключения не только праздничных и выходных дней, но и отпусков: Т(мв) = Т(к) — Т(празд) — Т(вых) — Т(от).

Изучением данных о резервах рабочего времени и эффективности трудозатрат занимается финансово-экономическая служба предприятия. Ее сотрудники сопоставляют плановые и фактические показатели за определенный период, сравнивают их с показателями предыдущих периодов, учитывая данные по всему предприятию и отдельным подразделениям.

Источники анализируемых данных

Источниками данных, по которым производится анализ расхода трудовых ресурсов, являются:

- Табели учета рабочего времени, в которых ежедневно отражают сведения о явке сотрудников на работу, продолжительности рабочего дня и недели, количестве выходных и праздничных дней, причинах пропусков;

- Фотография рабочего дня (данные мониторинга);

- Отчеты о выполнении планов;

- Статистические данные о структуре кадров, их текучести;

- Документы отдела кадров о приеме, увольнении, обучении, повышении квалификации сотрудников;

- Данные о потерях из-за выпуска бракованной продукции.

Цели изучения расходов рабочего времени

Анализируя использование рабочего времени, учитывают его потери в дни оплачиваемого и неоплачиваемого отпуска, болезни, прогулов и простоев. Причиной простоя может быть неисправность оборудования, прекращение подачи электроэнергии, предоставление дополнительных перерывов подросткам, инвалидам или кормящим матерям.

Основными целями являются:

- Анализ производительных и непроизводительных затрат рабочего времени;

- Расчет потерь рабочего времени, составление сравнительных таблиц с данными об отклонении фактических показателей от плановых;

- Выяснение причин сокращения ФРВ, выявление резервов для исправления положения;

- Выбор оптимального соотношения численности работников и затрат трудового времени. Данное соотношение должно обеспечить максимальное повышение производительности труда и выработки продукции;

- Расчет производительности труда;

- Разработка предложений по увеличению максимально возможного ФРВ и улучшению показателей деятельности предприятия.

Методы измерения производительности труда

В организациях различного профиля используют натуральный, трудовой и стоимостной методы расчета производительности труда.

Натуральный метод

Учитывается выработка продукции (в тоннах, метрах, кубометрах – натуральных показателях) за единицу рабочего времени. Подобный метод обычно используют на предприятиях, выпускающих продукцию одного вида. Такой расчет удобен для сравнения производительности труда отдельных работников, бригад, сопоставления их численного и квалификационного состава. Использование натурального метода позволяет сравнивать производительность труда в компаниях различных отраслей. Недостаток этого метода состоит в том, что он не позволяет обобщить данные при разнообразной деятельности компаний, а также учесть трудозатраты при частичном выполнении норм выпуска продукции.

Трудовой метод

Исследуется степень выполнения заданных норм. Анализируется соотношение фактических и нормативных трудозатрат на определенный объем работ. Рассчитываются и сравниваются между собой затраты времени на выпуск единицы продукции (штуки, метра, килограмма и т. д.). Такой метод анализа продуктивности трудовых затрат подходит для организаций, выпускающих любую продукцию или специализирующихся на оказании разнообразных промышленных и бытовых услуг.

Стоимостной метод

О производительности труда судят по соотношению стоимости произведенной продукции (в рублях) к среднесписочной численности персонала. Существуют различные способы оценки производительности труда: товарный, чистый, валовый, реализованный, нормативный. Преимуществом стоимостного метода анализа является возможность соизмерения показателей эффективности труда на разнородных производствах в масштабе отдельного предприятия, разнообразных отраслей. Стоимостное выражение эффективности расходования рабочих ресурсов позволяет сравнивать показатели по различным регионам страны и сопоставлять их в мировом масштабе.

Форма представления результатов анализа

Для проведения анализа трудовых затрат и сопоставления результатов расчета производительности труда составляют таблицы хозяйственно-экономических показателей.

В строках таблицы (по горизонтали) отображают:

- Численность работников предприятия за исследуемый период;

- Показатели трудовой деятельности: прибыль/убыток (в рублях), общий объем производства и стоимость валовой продукции, среднестатистическая зарплата работников;

- Объем производимой продукции отдельных видов.

В столбцах (по вертикали) отмечают периоды исследования данных (кварталы, годы), отклонения фактических рабочих показателей от плановых норм, проценты сравнения показателей разных периодов.

Пример таблицы использования рабочего времени:

|

Трудовой показатель (за год) |

Фактические данные за предыдущий год | Данные за последний год | Отклонения от плановых норм | Процент отклонения от показателей прошлого года | ||

| плановые | фактические | |||||

| Среднесписочное количество работников | 350 | 370 | 360 | -10 | +10 | |

| Среднее рабочее время на одного работника | Дни работы | 220 | 225 | 218 | -7 | -2 |

| Часы работы | 1804 | 1800 | 1766 | -34 | -38 | |

| ФРВ (в часах) | 280 000 | 285 000 | 283 000 | -2 000 | +3 000 | |

| Количество сверхурочных рабочих часов | 200 | 0 | 175 | 175 | 25 | |

| Длительность трудового дня (в часах) | 8.2 | 8.0 | 8.1 | 0.1 | -0.1 |

В анализе использования рабочего времени учитывают показатели работы производственного персонала (рабочих и инженеров, занятых в выпуске продукции), а также сотрудников административных отделов, медпункта, столовой, библиотеки.

Продуктивность персонала можно измерить с помощью DLP-системы «СёрчИнформ КИБ», которая собирает развернутые данные об активности сотрудников в программах и на сайтах.

Для подведения итогов использования человеческих ресурсов также составляют таблицу среднегодового распределения рабочих дней на одного сотрудника. При этом за основу берут данные ежегодного Производственного календаря РФ.

В таблицу вносят следующие показатели:

- Число календарных дней и часов текущего года;

- Количество праздничных и предпраздничных рабочих дней;

- Номинальный ФРВ;

- Количество неявок на работу, в том числе из-за пребывания в ежегодном, учебном или неоплачиваемом отпуске, из-за болезни, вынужденных простоев или прогулов;

- Явочный ФРВ (разница между максимально возможным фондом и количеством неявок по различным причинам);

- Фактически использованный ФРВ (разница между явочным фондом и количеством простоев в течение целого рабочего дня);

- Длительность рабочей смены;

- Количество часов переработки.

Каждому из этих показателей соответствуют плановые и фактические данные. Приводится разница между ними, рассчитанная на одного работника и на весь персонал.

Анализ сведений, содержащихся в таблицах, позволяет сделать выводы о возможной корректировке режима работы для отдельных сотрудников.

По данным о количестве человеко-часов и дней, а также о длительности рабочей смены рассчитывают коэффициенты использования трудового времени в течение дня, квартала, года.

Также рассматривают возможность изменения продолжительности и очередности предоставления отпусков. Рассчитывают компенсацию за переработанные часы, сокращают рабочее время на вредных производствах.

Принимают меры по укреплению трудовой дисциплины, устранению простоев из-за поломки оборудования или перебоев с поставкой сырья.

При анализе использования рабочего времени учитывают характер производства (непрерывность, сезонность).

Анализ кадрового состава

Он позволяет выявить причины потерь рабочего времени, оценить структуру кадров и резервы более производительного труда.

В ходе аналитического исследования определяется степень обеспеченности кадрами, то есть отношение фактического числа постоянных работников к их плановому количеству.

Показателями кадровой обеспеченности являются разница между этими числами (абсолютное отклонение), а также процент отклонения от плановой численности. Например, если по плану число работающих составляет 240 человек, а фактически работает 217, то абсолютное отклонение составляет 23, а процент отклонения равен 9.6.

При анализе кадрового состава предприятия выявляют факторы, влияющие на темпы выпуска продукции, ее качество и скорость реализации, а также на получение прибыли.

Профессии и категории работников

Производят расчет обеспеченности работниками, имеющими различные специальности и квалификацию, выявляют причины недобора сотрудников отдельных категорий. Определяют необходимость дополнительного обучения работников, повышения заинтересованности специалистов в трудоустройстве на данное предприятие.

Уровень квалификации

Анализируют качественный состав рабочих кадров, чтобы узнать, соответствует ли квалификация работников сложности выполняемых ими служебных заданий. Такое исследование помогает понять причины невыполнения планов и потери времени в течение рабочего дня.

Правильная расстановка кадров позволяет избежать ошибок в начислении заработка при повременной и сдельной оплате труда, а также снизить затраты времени на выполнение служебных заданий.

Текучесть кадров

Важным фактором, влияющим на показатели работы предприятия, является движение кадров (смена места работы внутри предприятия, повышение квалификационного разряда, увольнение, принятие новых сотрудников).

Для оценки перемещения кадров рассчитывают коэффициенты:

- Оборота по приему/уходу кадров – отношение числа принятых/уволенных сотрудников к общему числу (по списку на данный период);

- Замещения – соотношение между численностью принятых и уволенных работников;

- Постоянного состава – отношение количества сотрудников, проработавших на предприятии целый календарный год, к общему списочному числу работников;

- Текучести – результат деления числа уволенных сотрудников (по собственному желанию или инициативе работодателя) на списочное количество.

Заметное движение кадров говорит о необходимости изменения условий и графика работы, пересмотра размеров зарплат, использования методов поощрения достойных работников.

Рентабельность персонала

В процессе анализа использования трудовых ресурсов и факторов, влияющих на трудозатраты, оценивают рентабельность кадров. Для расчета рентабельности прибыль, полученную за определенный период, делят на списочное количество работников. Полученное число умножают на 100.

Рентабельность (прибыль на одного работника) непосредственно зависит от производительности труда, затрат времени на выпуск продукции, продолжительности рабочего дня, состояния оборудования. По показателю рентабельности судят об эффективности производственной деятельности и организации трудового процесса.

Оценка полноты использования рабочего времени, а также показателей, характеризующих состав кадров, необходима для принятия важных решений по управлению производством. Аналитические службы выявляют последствия потерь рабочего времени, дают рекомендации по снижению текучести кадров, усилению заинтересованности работников в повышении производительности труда. Целью анализа трудовых затрат и обеспеченности производства кадрами является выработка мер по снижению трудоемкости работ и повышению рентабельности предприятия.

11.02.2021

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

![]()

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Узнать больше

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Читайте также:

- Нормы рабочего времени на 2018 год

- Как стать мастером планирования бухгалтерских задач