Региональным банкам непросто соперничать с федеральными, но отдельные игроки все же пытаются это делать. Чем живут крупные банки в российских субъектах, рассказывает зампредправления Ак Барс Банка Юрий Михайлов

Об эксперте:

Юрий Михайлов, заместитель председателя правления Ак Барс Банка. Работает в кредитной организации с 2017 года.

До этого возглавлял департамент развития инвестпроектов в ФК «Открытие», занимал руководящие должности в группе компаний «Открытие Капитал».

Растут не все

За последние пять-шесть лет активы региональных банков значительно сократились, а их доля в банковской системе упала примерно вдвое. На это повлияли сразу несколько факторов:

- консолидация сектора, которая началась в 2014 году;

- конкуренция в цифровом пространстве;

- более высокая стоимость содержания банковского бизнеса, в том числе из-за необходимости много инвестировать в цифровизацию и расходов на регуляторные требования банковского бизнеса;

- замедление инфляции в РФ, которое привело к снижению чистой процентной маржи в банковском секторе.

Однако те крупные региональные банки, которые остались на рынке и продолжают развиваться, стали одними из бенефициаров этого процесса. Ак Барс Банк — в числе таких игроков, продолжающих развитие. За последние шесть лет мы значительно выросли как по объемам капитала, так и по размеру активов и чувствуем себя намного более уверенно.

Все это позволило нам в прошлом году активно внедрять программы, запущенные правительством и Банком России и направленные на помощь населению, крупному бизнесу и МСБ в связи с разразившимся из-за пандемии кризисом.

Финансовая устойчивость Ак Барс Банка дает возможность развивать диверсифицированную бизнес-модель, основанную на классическом кредитовании и развитии онлайн-обслуживания в сочетании с принципами социальной ответственности.

Госпрограммы и инвестпроекты

Татарстан входит в число динамично развивающихся российских субъектов, и эта региональная специфика определяет нашу работу. Одно из ключевых направлений для банка — это участие в социально значимых госпрограммах, которые реализуются в республике.

Кроме того, банк старается следовать мировым трендам в области ESG. Для нас это понятие включает и социальную ответственность, и качественное развитие услуг, и вклад банка в общее процветание региона. В 2020 году в банке создан «Зеленый комитет», куда входит топ-менеджмент в полном составе, разрабатывается политика кредитной организации в сфере ESG. А в этом году банк представит свой первый отчет в области устойчивого развития.

Если говорить о тесном сотрудничестве с государственными программами региона, то речь идет в первую очередь о строительном секторе. Мы участвуем в федеральной государственной программе «Жилище» и целом ряде региональных инициатив, помогающих обеспечить население качественным жильем. Одновременно финансируем инвестпроекты по комплексной застройке территорий вокруг ключевых городов в Татарстане.

Мы участвуем в ряде государственных программ и за рамками строительной отрасли. Например, занимаемся льготным кредитованием местных сельхозпроизводителей, способствуя развитию республиканского АПК.

Региональные преимущества

Однако государственные программы — далеко не единственный драйвер нашего развития. Часто можно слышать мнение, что региональные банки существуют в основном за счет участия в проектах с привлечением бюджетных средств. А если бюджетного финансирования нет, то локальные игроки сразу остаются без работы и денег.

Это не совсем так. Крупные региональные банки, как правило, имеют стабильную клиентскую базу — как окологосударственную, так и частную.

Участие в различных госпрограммах позволяет кредитным организациям реализовывать инвестиционные проекты социальной направленности, получая доступ к новой клиентской базе, и одновременно разрабатывать новые бизнес-проекты, продукты и сервисы. Здесь, как правило, речь идет о так называемых «длинных» деньгах, поскольку большинство государственных проектов рассчитаны на длительный срок.

Ак Барс Банк можно считать банком федерального масштаба — мы входим в топ-20 по активам и капиталу, а отделения банка представлены в 27 регионах.

При этом у нашего регионального присутствия есть как минимум два важных преимущества.

- Понимание региональной специфики рынка и готовность продуктивно работать с МСБ. Это обеспечивает более быстрое принятие решений с точным пониманием потребностей местной клиентской базы.

- Продукты и сервисы для физических лиц, заточенные под местных клиентов. Такие продукты создаются в том числе в кооперации с региональными органами власти и представителями местного бизнеса.

Сегодня наш банк — один из самых активных участников ключевых федеральных и региональных программ по государственной поддержке малого и среднего бизнеса. Совместно с АО «Корпорация «МСП» мы участвуем в программе стимулирования кредитования субъектов малого предпринимательства. Кроме того, Ак Барс Банк вышел на новый системно значимый уровень в сфере государственных заказов в рамках выдачи онлайн-гарантий в рамках 44-ФЗ и 223-ФЗ.

Цифровизация сервисов

За последние несколько лет мы наработали серьезную экспертизу в области перехода от традиционного банка к финансово-технологической компании. На базе кредитной организации создан центр технологического развития — «Ак Барс Цифровые Технологии».

Эта структура реализует полный цикл разработки софтовых продуктов и приложений, которые дают новые возможности клиентам и повышают качество клиентского обслуживания. Таким образом банк становится финансово-технологическим партнером Республики Татарстан.

Помимо этого, мы реализуем концепцию BaaS (Banking as a service). Предлагаем платформу для запуска платежных систем и предоставления государственных услуг — облачную инфраструктуру «Ак Барс Клауд», чтобы на ней размещались в том числе государственные сервисы.

При поддержке Ак Барс Банка за последние два года реализован целый ряд проектов — «Цифровой пропуск» по выходу из дома в период пандемии коронавируса, «Образовательная карта 2.0» для родителей школьников, мобильное приложение в сфере медицинских услуг «Ак Барс Мед». Кроме того, мы запустили приложение для гостей республики Tatarstan Tourist Pass, систему биометрической видеовалидации Face2 и основанную на ней экосистему клиентских продуктов, а также мобильное приложение для инвестирования Аk Bars Trade и другие решения.

Федеральный уровень

Чтобы достойно выглядеть на фоне федеральных игроков и выигрывать конкуренцию на рынке банковских услуг, региональным банкам нужен не только высокий уровень цифровизации. Нам приходится демонстрировать более высокие показатели достаточности капитала и ликвидности. Тем не менее, мы не планируем ограничивать свой рост одним регионом.

Мы видим значительный потенциал в развитии синдикативного кредитования (предоставление большой суммы займа несколькими банками одному заемщику. — РБК Тренды). Наравне с крупнейшими федеральными игроками кредитуем ведущие российские компании из списка топ-50. Это направление особенно активно развивается в последние три года.

Более того, мы выходим и на международный уровень — сотрудничаем с банками из стран СНГ, прежде всего, Белоруссии, Узбекистана, Казахстана, по торговому финансированию. Обладая ресурсами и опытом, мы вместе с коллегами можем обеспечить должное качество обслуживания товарных потоков клиентов между нашими странами.

Презентация на тему «Стратегические и тактические планы организации в системе менеджмента»

-

Скачать презентацию (0.06 Мб)

-

15 загрузок -

3.0 оценка

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

- 1

- 2

- 3

- 4

- 5

Комментарии

Добавить свой комментарий

Аннотация к презентации

Презентация для студентов на тему «Стратегические и тактические планы организации в системе менеджмента» по менеджменту. Состоит из 13 слайдов. Размер файла 0.06 Мб. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн с анимацией.

-

Формат

pptx (powerpoint)

-

Количество слайдов

13

-

Слова

-

Конспект

Отсутствует

Содержание

-

-

Слайд 2

Практическое занятие № 3. Решение ситуационных задач по теме «Стратегические и тактические планы организации в системе менеджмента»

-

Слайд 3

Ситуационная задача № 1 Компании «Coca-Cola» и «PepsiCo» являются извечными конкурентами на рынке прохладительных напитков и сопутствующей продукции. В 1999 г. компания «Coca-Cola» при стабильном объеме продаж получила на 20 % меньше чистой прибыли. В результате генеральный директор Д. Ивестер стал первым в истории ком¬пании «Coca-Cola» топ-менеджером, которого совет директоров уволил. Между тем, в компании «PepsiCo» генеральный директор Р. Энрико сумел повысить прибыль с 2,5 млрд долл. до 2,8 млрд долл. За то время, в течение которого он руководит компанией, эксперты положительно воспринимали большинство его решений. Финансовые аналитики наперебой советуют покупать ценные бумаги компании. В компании «PepsiCo» P. Энрико работает на протяжении почти всей своей карьеры. В 1980-е гг. Р. Энрико руководил американскими операциями компании и уже тогда прослыл мастером верных решений. В 1991 г. он был переброшен на другой участок — возглавил подразделение компании «PepsiCo», выпускающее чипсы и другие пакетированные закуски. Компания тогда как раз начала проигрывать конкурентам. Более мелкие производители чипсов проявляли активность, организовав широкую торговлю на уличных лотках и в мелких торговых точках. Р. Энрико опередил конкурентов с помощью социальной рекламы. Под слоганом «Верните улицы!» потребителей убеждали, что покупать чипсы нужно в магазинах, а не где придется. А спустя еще два года менеджер решил, что заниматься бизнесом ему надоело, и ушел в бессрочный отпуск.

-

Слайд 4

В начале 1995 г. тогдашний генеральный директор компании У. Кэллоуэй, у которого врачи диагностировали рак, уговорил его вернуться в компанию «PepsiCo». P. Энрико не мог отказать У.Кэл-лоуэю. Такого профессионала, как Р. Энрико, можно было заманить не размером заработной платы, а сложностью задачи и перспективами. Ему предложили возглавить подразделение, управляющее принадлежащими компании сетями быстрого питания. А это 29 тыс. ресторанов под знаменитыми марками «PizzaHut», «ТасоBell» и «KentuckyFriedChicken». Таким образом, Р. Энрико становился одним из основных кандидатов на главный пост в компании «PepsiCo». Несколько месяцев спустя Р.Энрико уже был назначен на пост генерального директора, так как болезнь не позволяла У. Кэллоуэю исполнять свои обязанности. Как и во всех предыдущих случаях в своей карьере, Р. Энрико принял бразды правления не в лучший момент. Дела в компании были запущены; компания «PepsiCo» отдала часть рыночной доли конкурентам из компании «Coca-Cola». P. Энрико предстояло поднимать всю компанию.

-

Слайд 5

Первое, что он сделал, — поставил под сомнение стратегию компании, применявшуюся в течение предыдущих нескольких десятков лет. «А зачем нам, собственно, тратить огромные деньги и распылять усилия в глупом стремлении потеснить компанию «Coca-Cola» везде, где только можно? — риторически спрашивал Р. Энрико своих новых подчиненных. — Не лучше ли сфокусироваться на каких-то участках?». Лучше всего напитки и продукты компании «PepsiCo» в то время продавались в супермаркетах. Р. Энрико решил и в дальнейшем сфокусировать внимание на сотрудничестве с крупными продовольственными сетями. Вместо того чтобы на первых порах хорошо разобраться в де¬лах внутри компании, Р. Энрико выделил три недели на встречи с первыми лицами крупнейших ритейловых сетей. Новый генеральный директор компании «PepsiCo» напоминал партнерам, что продукция компании приносит магазинам до 20 % оборота, и предлагал вместе подумать, как еще больше увеличить эти цифры. После этих встреч он получил любопытную информацию к размышлению. Как ему было известно, напитки компании повсеместно выставляются на полках (выкладкой занимается непосредственно компания «PepsiCo») вместе с собственной пакетированной продукцией. Посетители супермаркетов, покупая чипсы, вынуждены покупать и газированную воду для утоления жажды, неизбежной после их поедания. На встречах с руководителями ритейловых сетей Р. Энрико выяснил неприятную для него вещь: две трети покупателей действительно вместе с чипсами покупают напитки. Однако каждый второй из этих людей покупает газированную воду одного из конкурентов компании «PepsiCo».

-

Слайд 6

Отучив какое-то количество покупателей от этой вредной для компании привычки, Р. Энрико снова сумел бы поднять собственные продажи и отнять доходы у конкурентов. Для решения этой задачи глава компании «PepsiCo» нанял на должность сейлз-ди-ректора А.Кэри, переманив его из компании «Procter & Gamble». Изучив положение дел с продажами газированной воды, А. Кэри предложил Р. Энрико направление атаки на конкурентов. Он об¬ратил внимание на то, что доля напитков компании «PepsiCo» в продажах различных магазинов, даже принадлежащих одной из сетей, может варьировать в пределах от 2 до 5 %. Если поднять по¬казатели в наиболее «отстающих» магазинах, то только в этой от¬дельно взятой сети можно повысить ежемесячные продажи на-питков на 10 млн долл. Сейлз-менеджеры компании получили за¬дание улучшить мерчандайзинг в этих магазинах — найти способ расположить напитки на полках супермаркетов «повыгоднее». Эффект перекрыл все ожидания: продажи в этих торговых точках сразу же выросли на 11%. Элементарное «передвижение» газиро¬ванной воды и чипсов поближе другу к другу увеличивало дохо¬ды еще на 3—10%. Р. Энрико решил сосредоточиться на двух основных направле¬ниях — напитки и пакетированные закуски. С точки зрения географии Р. Энрико решил, что главный ак¬цент нужно делать на такие большие и далекие от США страны, как Китай, Индия и Россия, поскольку западные потребители все больше сомневаются в полезности газированной воды для орга¬низма. И сторонники, и даже недоброжелатели Р. Энрикопризна¬ют, что он все делает профессионально.

-

Слайд 7

ОТВЕТЬТЕ НА ВОПРОСЫ 1. Как можно кратко сформулировать стратегию компании «Pep¬siCo»? 2. Насколько важна роль генерального директора Р. Энрико в раз¬работке и реализации стратегии компании? Приведите необхо¬димые аргументы. 3. Что является главным критерием оценки деятельности топ-ме¬неджера?

-

Слайд 8

Ситуационная задача № 2 В начале 2006 г. топ-менеджеры Русского Банка Развития (РБР) представили сотрудникам, клиентам и партнерам стратегию раз¬вития банка на пятилетний период. По мнению руководства бан¬ка, данная стратегия помогает определить нынешнее и будущее место на рынке, свою миссию по отношению к стране, клиентам и партнерам. Это, по существу, идеология дальнейшего развития. При разработке стратегии менеджментом РБР была поставлена задача оценить реальные возможности банка, перспективы разви¬тия. Ключевая задача заключалась в определении целей, на кото¬рых следует концентрировать усилия. До 2000 г. в банковском секторе России о стратегии и речи не шло. В условиях нестабильности экономики заниматься прогнози¬рованием и создавать долгосрочные планы было просто невоз¬можно — слишком высок был уровень неопределенности. Для на¬чала нужен был ряд вполне очевидных мер со стороны государ¬ства по стабилизации экономики. Относительный порядок, кото¬рый появился в последние годы, политическая стабильность — результат давно ожидаемых действий государства, позволил при¬ступить к долгосрочному планированию. Таким образом, одной и:) предпосылок стратегии банка является экономическая стабиль¬ность. Однако главные причины формирования стратегии — это внутренние мотивы развития банка. Банк без стратегии — это набор активов, отягощенный набором обязательств. Необходимо время для того, чтобы руководство РБР осознало, что управле¬ние — это не только выживание в условиях конкурентного рын¬ка, а развитие путем постановки и достижения целей.

-

Слайд 9

В прежние годы вместо стратегии развития топ-менеджеры РБР руководствовались интуицией, основанной на знании и понимании рынка, а также здравым смыслом. Как любому банку среднего размера, вышедшему на рынок во второй половины 1990-х гг., РБР было трудно бороться за клиентов. В докризисный период менять банки клиенты не спешили, считая банковскую си¬стему устойчивой, а крупные банки наиболее надежными. Если бы не кризис 1998 г., банковская система России была бы совер¬шенно другой: ее представляли бы 10—15 крупных ведомствен¬ных или полугосударственных банков. Кризис оживил ситуацию, повернул ее в другое, более конку-рентное русло. Он дал возможность многим средним и малым банкам укрепить свое положение на рынке. В результате опреде¬лились приоритеты, на которых теперь базируется стратегия РБР. Опыт и анализ собственного развития позволяют сделать один важный вывод: клиенту от банка нужно только одно — высокий уровень сервиса. Банк может получить преимущества перед кон¬курентами только за счет лучшего сервиса.

-

Слайд 10

На банковском рынке России постоянно обостряется конку-рентная борьба за клиента. Все банки предлагают примерно один и тот же ассортимент продукции по приблизительно одинаковым ценам. Поэтому возможности конкуренции в этой сфере ограничены. Остается конкуренция в сфере обслуживания клиента. Поэтому топ-менеджеры РБР нацелены на формирование кон¬курентных преимуществ в сфере продвижения своего продукта к клиенту. Было бы ошибкой создавать стратегию, ориентируясь только на конкурентную борьбу и захват какой-то доли рынка. Не обойти конкурентов, а подойти максимально близко к потребителю — вот цель РБР. Если отталкиваться не от доли рынка, не от продукта, а от уровня сервиса и от клиента — то выигрываешь в конкуренции, причем самой жесткой. В рамках такого подхода становятся понятны задачи — обеспечить максимальную доступ¬ность продуктов РБР для клиента, привлечь его, предлагая качественный сервис, разработать маркетинговую поддержку — все, что позволяет создать добавленную стоимость продукта для клиента. В этом состоит суть организации клиентской работы банка. Так как создать новые потребительские качества банковского продукта уже невозможно, то нужно создавать новое качество сервиса. Сервис и эмоциональное восприятие продукта — вот, где нужно формировать конкурентные преимущества. Это то, что разрабатывают и внедряют менеджеры РБР в рамках реализации своей стратегии.

-

Слайд 11

Наряду с этим, по мнению руководства РБР, очень перспективный региональный банковский бизнес. Он потенциально облада¬ет высокой динамикой, возможностями, менее конкурентной по сравнению с Москвой средой. Однако просто открывать филиалы и таким образом формировать сеть — бессмысленно. Это свя¬зано с большими инвестициями и высокими текущими затратами. Поэтому менеджеры РБР достаточно много времени и усилий потратили на анализ ситуации, сравнение различных сценариев развития, оценку объема инвестиций. В результате было приня¬то решение предусмотреть в стратегии банка два главных прин¬ципа регионального развития. Во-первых, РБР будет работать не в самых конкурентных регионах. Во-вторых, начиная работу в регионе, банк намерен одновре¬менно открывать свои филиалы не только в его центре, но и в нескольких районах. Поставлена задача максимально глубоко про¬никнуть в те регионы, которые были отобраны для организации банковской сети. При этом поставлена стратегическая цель — за¬нять определенную долю рынка на выбранном клиентском сег¬менте. Таким образом, выбран вариант стратегии, предполагаю¬щий присутствие и в крупных центрах, и обязательно в неболь¬ших городах с населением от 50 тыс. чел., где есть, практически, только отделение Сбербанка. Эта идея получила название «Банк для работающей России», т.е. банк для людей, которые создают богатство страны.

-

Слайд 12

В настоящее время РБР является универсальным. Конкуриро¬вать одновременно на всех рынках тяжело, дорого и не всегда эф¬фективно. Соответственно, нужно концентрироваться на приори¬тетных областях, становиться если не специализированным бан¬ком, то банком с четко выраженной специализацией по ряду на¬правлений. Образ будущего в стратегии банка предусматривает такую специализацию. Основная клиентура РБР — это средние компании, малый бизнес и частные лица. Кроме того, есть и бо¬лее глубокая сегментация или выделение отдельных ниш и групп клиентов, для которых будут формироваться специальные предло¬жения как по продуктам, так и по сети продаж. Реализация принципов, связанных с улучшением сервиса, пост-роением сети в региональных и районных центрах, предусмотрен¬ных в стратегии, по мнению топ-менеджмента РБР, приведет к тому, что банк будет представлять собой организацию, которая может быть интересна крупным инвестиционным структурам. Повышение стоимости организации — это цель, достойная стратегии, и это одна из главных целей бизнеса. Поставлена за¬дача управлять эффективностью бизнеса в целях увеличения ка¬питализации банка. Это выгодно всем — акционерам, клиентам и сотрудникам банка. Конечная цель — войти в число первых 50 банков России.

-

Слайд 13

ОТВЕТЬТЕ НА ВОПРОСЫ 1. Как можно сформулировать миссию РБР? 2. Что представляет собой стратегия этого банка? Перечислите ее составные части. 3. Почему в России до последнего времени было затруднительно разрабатывать стратегии развития предприятий и организаций? 4. Почему топ-менеджеры РБР считают повышение уровня серви¬са главным конкурентным преимуществом на банковском рын¬ке? 5. В чем заключается особенность перспектив развития бизнеса РБР в российских регионах?

Посмотреть все слайды

Сообщить об ошибке

Похожие презентации

Спасибо, что оценили презентацию.

Мы будем благодарны если вы поможете сделать сайт лучше и оставите отзыв или предложение по улучшению.

Добавить отзыв о сайте

Экономика27 октября 2022 в 12:0015 045

Малый бизнес и его роль в экономике России

Как государство помогает малому предпринимательству

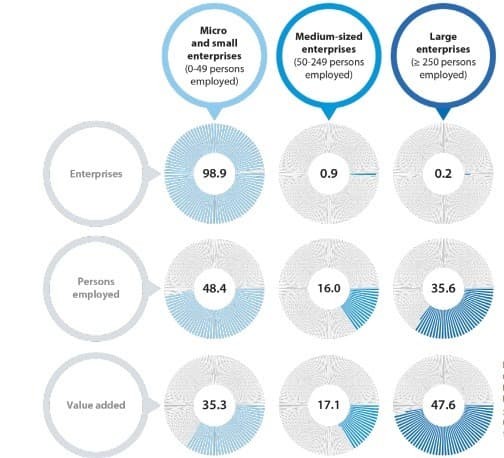

Доли малого бизнеса в экономике России и ведущих стран мира

Рис. 1. Количество компаний: микробизнес, средний и крупный бизнес. Источник: https://ec.europa.eu/eurostat/

Рис. 2. Доля ВВП и доля занятых в разных странах. Источник: доклад уполномоченного при президенте РФ по защите прав предпринимателей за 2021 г.

Какой бизнес считается малым

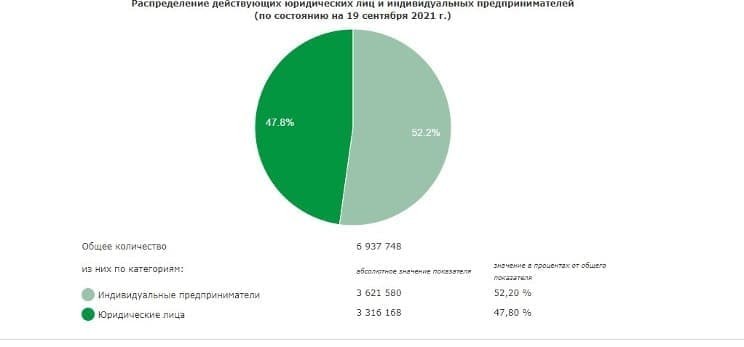

Рис. 3. Соотношение юрлиц и ИП в 2021 г. Источник: Федеральная служба статистики

Меры поддержки развития малого бизнеса в России

Роль малого бизнеса в экономике страны

Слайд 1

Менеджмент

Слайд 2

Практическое занятие № 3. Решение ситуационных задач по теме «Стратегические

и тактические планы организации в системе менеджмента»

Слайд 3

Ситуационная задача № 1

Компании «Coca-Cola» и «PepsiCo» являются извечными конкурентами

на рынке прохладительных напитков и сопутствующей продукции. В 1999 г. компания «Coca-Cola» при стабильном объеме продаж получила на 20 % меньше чистой прибыли. В результате генеральный директор Д. Ивестер стал первым в истории ком¬пании «Coca-Cola» топ-менеджером, которого совет директоров уволил. Между тем, в компании «PepsiCo» генеральный директор Р. Энрико сумел повысить прибыль с 2,5 млрд долл. до 2,8 млрд долл. За то время, в течение которого он руководит компанией, эксперты положительно воспринимали большинство его решений. Финансовые аналитики наперебой советуют покупать ценные бумаги компании.

В компании «PepsiCo» P. Энрико работает на протяжении почти всей своей карьеры. В 1980-е гг. Р. Энрико руководил американскими операциями компании и уже тогда прослыл мастером верных решений. В 1991 г. он был переброшен на другой участок — возглавил подразделение компании «PepsiCo», выпускающее чипсы и другие пакетированные закуски. Компания тогда как раз начала проигрывать конкурентам. Более мелкие производители чипсов проявляли активность, организовав широкую торговлю на уличных лотках и в мелких торговых точках. Р. Энрико опередил конкурентов с помощью социальной рекламы. Под слоганом «Верните улицы!» потребителей убеждали, что покупать чипсы нужно в магазинах, а не где придется. А спустя еще два года менеджер решил, что заниматься бизнесом ему надоело, и ушел в бессрочный отпуск.

Слайд 4

В начале 1995 г. тогдашний генеральный директор компании У. Кэллоуэй,

у которого врачи диагностировали рак, уговорил его вернуться в компанию «PepsiCo». P. Энрико не мог отказать У.Кэл-лоуэю. Такого профессионала, как Р. Энрико, можно было заманить не размером заработной платы, а сложностью задачи и перспективами. Ему предложили возглавить подразделение, управляющее принадлежащими компании сетями быстрого питания. А это 29 тыс. ресторанов под знаменитыми марками «Pizza Hut», «Тасо Bell» и «Kentucky Fried Chicken». Таким образом, Р. Энрико становился одним из основных кандидатов на главный пост в компании «PepsiCo». Несколько месяцев спустя Р.Энрико уже был назначен на пост генерального директора, так как болезнь не позволяла У. Кэллоуэю исполнять свои обязанности. Как и во всех предыдущих случаях в своей карьере, Р. Энрико принял бразды правления не в лучший момент. Дела в компании были запущены; компания «PepsiCo» отдала часть рыночной доли конкурентам из компании «Coca-Cola». P. Энрико предстояло поднимать всю компанию.

Слайд 5

Первое, что он сделал, — поставил под сомнение стратегию компании,

применявшуюся в течение предыдущих нескольких десятков лет. «А зачем нам, собственно, тратить огромные деньги и распылять усилия в глупом стремлении потеснить компанию «Coca-Cola» везде, где только можно? — риторически спрашивал Р. Энрико своих новых подчиненных. — Не лучше ли сфокусироваться на каких-то участках?». Лучше всего напитки и продукты компании «PepsiCo» в то время продавались в супермаркетах. Р. Энрико решил и в дальнейшем сфокусировать внимание на сотрудничестве с крупными продовольственными сетями.

Вместо того чтобы на первых порах хорошо разобраться в де¬лах внутри компании, Р. Энрико выделил три недели на встречи с первыми лицами крупнейших ритейловых сетей. Новый генеральный директор компании «PepsiCo» напоминал партнерам, что продукция компании приносит магазинам до 20 % оборота, и предлагал вместе подумать, как еще больше увеличить эти цифры. После этих встреч он получил любопытную информацию к размышлению. Как ему было известно, напитки компании повсеместно выставляются на полках (выкладкой занимается непосредственно компания «PepsiCo») вместе с собственной пакетированной продукцией. Посетители супермаркетов, покупая чипсы, вынуждены покупать и газированную воду для утоления жажды, неизбежной после их поедания. На встречах с руководителями ритейловых сетей Р. Энрико выяснил неприятную для него вещь: две трети покупателей действительно вместе с чипсами покупают напитки. Однако каждый второй из этих людей покупает газированную воду одного из конкурентов компании «PepsiCo».

Слайд 6

Отучив какое-то количество покупателей от этой вредной для компании привычки,

Р. Энрико снова сумел бы поднять собственные продажи и отнять доходы у конкурентов. Для решения этой задачи глава компании «PepsiCo» нанял на должность сейлз-ди-ректора А.Кэри, переманив его из компании «Procter & Gamble». Изучив положение дел с продажами газированной воды, А. Кэри предложил Р. Энрико направление атаки на конкурентов. Он об¬ратил внимание на то, что доля напитков компании «PepsiCo» в продажах различных магазинов, даже принадлежащих одной из сетей, может варьировать в пределах от 2 до 5 %. Если поднять по¬казатели в наиболее «отстающих» магазинах, то только в этой от¬дельно взятой сети можно повысить ежемесячные продажи на-питков на 10 млн долл. Сейлз-менеджеры компании получили за¬дание улучшить мерчандайзинг в этих магазинах — найти способ расположить напитки на полках супермаркетов «повыгоднее». Эффект перекрыл все ожидания: продажи в этих торговых точках сразу же выросли на 11%. Элементарное «передвижение» газиро¬ванной воды и чипсов поближе другу к другу увеличивало дохо¬ды еще на 3—10%.

Р. Энрико решил сосредоточиться на двух основных направле¬ниях — напитки и пакетированные закуски.

С точки зрения географии Р. Энрико решил, что главный ак¬цент нужно делать на такие большие и далекие от США страны, как Китай, Индия и Россия, поскольку западные потребители все больше сомневаются в полезности газированной воды для орга¬низма. И сторонники, и даже недоброжелатели Р. Энрико призна¬ют, что он все делает профессионально.

Слайд 7

ОТВЕТЬТЕ НА ВОПРОСЫ

1. Как можно кратко сформулировать стратегию компании «Pep¬siCo»?

2. Насколько важна

роль генерального директора Р. Энрико в раз¬работке и реализации стратегии компании? Приведите необхо¬димые аргументы.

3. Что является главным критерием оценки деятельности топ-ме¬неджера?

Слайд 8

Ситуационная задача № 2

В начале 2006 г. топ-менеджеры Русского Банка

Развития (РБР) представили сотрудникам, клиентам и партнерам стратегию раз¬вития банка на пятилетний период. По мнению руководства бан¬ка, данная стратегия помогает определить нынешнее и будущее место на рынке, свою миссию по отношению к стране, клиентам и партнерам. Это, по существу, идеология дальнейшего развития. При разработке стратегии менеджментом РБР была поставлена задача оценить реальные возможности банка, перспективы разви¬тия. Ключевая задача заключалась в определении целей, на кото¬рых следует концентрировать усилия.

До 2000 г. в банковском секторе России о стратегии и речи не шло. В условиях нестабильности экономики заниматься прогнози¬рованием и создавать долгосрочные планы было просто невоз¬можно — слишком высок был уровень неопределенности. Для на¬чала нужен был ряд вполне очевидных мер со стороны государ¬ства по стабилизации экономики. Относительный порядок, кото¬рый появился в последние годы, политическая стабильность — результат давно ожидаемых действий государства, позволил при¬ступить к долгосрочному планированию. Таким образом, одной и:) предпосылок стратегии банка является экономическая стабиль¬ность. Однако главные причины формирования стратегии — это внутренние мотивы развития банка. Банк без стратегии — это набор активов, отягощенный набором обязательств. Необходимо время для того, чтобы руководство РБР осознало, что управле¬ние — это не только выживание в условиях конкурентного рын¬ка, а развитие путем постановки и достижения целей.

Слайд 9

В прежние годы вместо стратегии развития топ-менеджеры РБР руководствовались интуицией,

основанной на знании и понимании рынка, а также здравым смыслом. Как любому банку среднего размера, вышедшему на рынок во второй половины 1990-х гг., РБР было трудно бороться за клиентов. В докризисный период менять банки клиенты не спешили, считая банковскую си¬стему устойчивой, а крупные банки наиболее надежными. Если бы не кризис 1998 г., банковская система России была бы совер¬шенно другой: ее представляли бы 10—15 крупных ведомствен¬ных или полугосударственных банков.

Кризис оживил ситуацию, повернул ее в другое, более конку-рентное русло. Он дал возможность многим средним и малым банкам укрепить свое положение на рынке. В результате опреде¬лились приоритеты, на которых теперь базируется стратегия РБР. Опыт и анализ собственного развития позволяют сделать один важный вывод: клиенту от банка нужно только одно — высокий уровень сервиса. Банк может получить преимущества перед кон¬курентами только за счет лучшего сервиса.

Слайд 10

На банковском рынке России постоянно обостряется конку-рентная борьба за клиента.

Все банки предлагают примерно один и тот же ассортимент продукции по приблизительно одинаковым ценам. Поэтому возможности конкуренции в этой сфере ограничены. Остается конкуренция в сфере обслуживания клиента. Поэтому топ-менеджеры РБР нацелены на формирование кон¬курентных преимуществ в сфере продвижения своего продукта к клиенту. Было бы ошибкой создавать стратегию, ориентируясь только на конкурентную борьбу и захват какой-то доли рынка. Не обойти конкурентов, а подойти максимально близко к потребителю — вот цель РБР. Если отталкиваться не от доли рынка, не от продукта, а от уровня сервиса и от клиента — то выигрываешь в конкуренции, причем самой жесткой. В рамках такого подхода становятся понятны задачи — обеспечить максимальную доступ¬ность продуктов РБР для клиента, привлечь его, предлагая качественный сервис, разработать маркетинговую поддержку — все, что позволяет создать добавленную стоимость продукта для клиента. В этом состоит суть организации клиентской работы банка. Так как создать новые потребительские качества банковского продукта уже невозможно, то нужно создавать новое качество сервиса. Сервис и эмоциональное восприятие продукта — вот, где нужно формировать конкурентные преимущества. Это то, что разрабатывают и внедряют менеджеры РБР в рамках реализации своей стратегии.

Слайд 11

Наряду с этим, по мнению руководства РБР, очень перспективный региональный

банковский бизнес. Он потенциально облада¬ет высокой динамикой, возможностями, менее конкурентной по сравнению с Москвой средой. Однако просто открывать филиалы и таким образом формировать сеть — бессмысленно. Это свя¬зано с большими инвестициями и высокими текущими затратами. Поэтому менеджеры РБР достаточно много времени и усилий потратили на анализ ситуации, сравнение различных сценариев развития, оценку объема инвестиций. В результате было приня¬то решение предусмотреть в стратегии банка два главных прин¬ципа регионального развития. Во-первых, РБР будет работать не в самых конкурентных регионах.

Во-вторых, начиная работу в регионе, банк намерен одновре¬менно открывать свои филиалы не только в его центре, но и в нескольких районах. Поставлена задача максимально глубоко про¬никнуть в те регионы, которые были отобраны для организации банковской сети. При этом поставлена стратегическая цель — за¬нять определенную долю рынка на выбранном клиентском сег¬менте. Таким образом, выбран вариант стратегии, предполагаю¬щий присутствие и в крупных центрах, и обязательно в неболь¬ших городах с населением от 50 тыс. чел., где есть, практически, только отделение Сбербанка. Эта идея получила название «Банк для работающей России», т.е. банк для людей, которые создают богатство страны.

Слайд 12

В настоящее время РБР является универсальным. Конкуриро¬вать одновременно на всех

рынках тяжело, дорого и не всегда эф¬фективно. Соответственно, нужно концентрироваться на приори¬тетных областях, становиться если не специализированным бан¬ком, то банком с четко выраженной специализацией по ряду на¬правлений. Образ будущего в стратегии банка предусматривает такую специализацию. Основная клиентура РБР — это средние компании, малый бизнес и частные лица. Кроме того, есть и бо¬лее глубокая сегментация или выделение отдельных ниш и групп клиентов, для которых будут формироваться специальные предло¬жения как по продуктам, так и по сети продаж.

Реализация принципов, связанных с улучшением сервиса, пост-роением сети в региональных и районных центрах, предусмотрен¬ных в стратегии, по мнению топ-менеджмента РБР, приведет к тому, что банк будет представлять собой организацию, которая может быть интересна крупным инвестиционным структурам.

Повышение стоимости организации — это цель, достойная стратегии, и это одна из главных целей бизнеса. Поставлена за¬дача управлять эффективностью бизнеса в целях увеличения ка¬питализации банка. Это выгодно всем — акционерам, клиентам и сотрудникам банка. Конечная цель — войти в число первых 50 банков России.

Слайд 13

ОТВЕТЬТЕ НА ВОПРОСЫ

1. Как можно сформулировать миссию РБР?

2. Что представляет собой стратегия

этого банка? Перечислите ее составные части.

3. Почему в России до последнего времени было затруднительно разрабатывать стратегии развития предприятий и организаций?

4. Почему топ-менеджеры РБР считают повышение уровня серви¬са главным конкурентным преимуществом на банковском рын¬ке?

5. В чем заключается особенность перспектив развития бизнеса РБР в российских регионах?

Введение

Крупный бизнес является важным актором региональной экономики, способным влиять на ее развитие. Наличие компаний крупного бизнеса в регионе является индикатором инвестиционного потенциала региона, а сами компании становятся полноценным участником региональных экономических отношений.

В регионах России сложилась иерархическая структура крупного бизнеса, которую можно разделить на следующие уровни в зависимости от источника происхождения капитала. Во-первых, – это крупный бизнес федерального масштаба, представленный компаниями, входящими в группы и объединения федерального уровня, выполняющими в регионе функцию главного драйвера инвестиционного процесса. Во-вторых, – это крупный бизнес, представленный компаниями с региональным происхождением капитала. В-третьих, – это крупный бизнес, представленный транснациональными компаниями (ТНК), осуществляющими деятельность в регионе, то есть компаниями с иностранным происхождением капитала. Как правило, иностранные компании осуществляют капиталовложения в форме ПИИ в регионы экспансии.

Крупный бизнес играет важную роль в региональном экономическом пространстве и способен оказать влияние на развитие российских регионов.

Проблемы участия крупного бизнеса в региональном развитии

Инструментарно-методический аппарат проведенного исследования представляет собой сочетание общенаучных и частных методов исследования: анализ и синтез, индукция и дедукция, методы экономико-статистического анализа.

Проблемы участия крупного бизнеса в региональном развитии достаточно активно исследуется такими авторами, как Н.В. Зубаревич, Т.М. Пачиной, А.Н. Олейник и др.

В работах Н.В. Зубаревич анализируются масштабы социальной политики крупного бизнеса в зависимости от территориального присутствия бизнеса в регионах. Так, в базовых для крупного бизнеса городах и регионах социальная политика носит масштабный характер и затрагивает различные слои населения, в регионах экспансии – внутрикорпоративный характер, в полупериферийных регионах – имиджевый характер; в периферийных регионах собственные социальные интересы по реализации социальных программ отсутствуют [3].

Характерной чертой крупного бизнеса является такое свойство капитала, ключевым носителем которого является крупный бизнес, как «экстерриториальность», под которой Т.М. Пачина и Г.П. Почивалова понимает «особые свойства капитала (или субъекта, оперирующего ему), которое он приобретает, покидая территорию происхождения. К ним относятся: освобождение от налогов территории (страны) происхождения и необходимости выполнения ее законодательства в отношении правил и норм движения, использования и наращивания капитала; соблюдение правил нравственного поведения в отношении территории (страны) происхождения» [9]. Следовательно, компании крупного бизнеса для оптимизации своих расходов переориентируют финансовые потоки, уводя их из регионов, и перенося в другие.

В работах А.Н. Олейника исследуется вопрос рентоориентированного поведения крупного бизнеса на территории присутствия, описывая механизмы «рентоориентированного поведения» в рамках территориального поля (уровень региона или муниципального образования) [8]. Территориальность в рассматриваемом контексте означает господство, укоренённую в физическом пространстве, «пространственную стратегию достижения влияния, контроля ресурсов и людей посредством контроля над территорией» [15]. Барьерами входа на территорию будет плата компаниями крупного бизнеса как ресурсной, так и административной ренты. Если на территории наблюдается бурный экономический рост, подпитываемый ресурсной рентой, то иные компании будут заинтересованы войти на такую территорию чтобы получить свою долю ресурсной ренты, даже не приобретая прав собственности на ресурсы, путем встраивания в бизнес-процессы правообладателей — «первопроходцев».

Основными факторами пространственного размещения деятельности компаний российского крупного бизнеса на современном этапе его развития являются следующие: территории, экономико-географического положения, природно-ресурсный, транспортный, трудовых ресурсов и территориальной концентрации, инфраструктурный, информационно-коммуникационных технологий, агломерационный [12].

Особенности российской экономики и доминирование сырьевой модели, ориентированной на экспорт сырья, привели к тому, что российские регионы характеризуются сверхвысокой концентрацией ресурсов в руках немногочисленных компаний крупного бизнеса, работающих в очень немногочисленных регионах и городах. Как правило, это предприятия топливно-энергетического комплекса, черной и цветной металлургии, принадлежащие частным или государственным компаниям федерального масштаба [13].

Региональное развитие: роль крупного бизнеса

Для того, чтобы охарактеризовать ключевые регионы присутствия крупного бизнеса для начала проведем оценку регионов России по ключевым индикаторам регионального развития.

1) Динамика доли региона в ВРП РФ важна для крупного бизнес с точки зрения характеристики общей социально-экономической характеристики региона, на основании которой крупный бизнес принимает решения о целесообразности инвестирования.

Анализ динамики доли региона в ВРП России за период 2000 и 2014 гг. позволил выявить регионы, демонстрирующие положительную и отрицательную динамику (табл. 1).

Таблица 1 — Динамика доли региона в ВРП РФ за период с 2000 по 2014 гг.

| Отрицательная динамика | Положительная динамика | ||

| Регион РФ | Доли региона в ВРП РФ (в %) | Регион РФ | Доли региона в ВРП РФ (в %) |

| Ханты-Мансийский АО Югра | -1,86 | Московская область | 1,64 |

| Красноярский край | -1,13 | г. Санкт-Петербург | 1,35 |

| Самарская область

Тюменская область |

-0,55 | Алтайский край | 0,7 |

| Челябинская область | -0,54 | Сахалинская область | 0,66 |

| Пермский край | -0,44 | Краснодарский край | 0,58 |

| Республика Татарстан | -0,37 | Ямало-Ненецкий АО | 0,5 |

| Кемеровская область

Республика Саха (Якутия) |

-0,25 | Республика Дагестан | 0,46 |

| Иркутская область | -0,23 | Республика Коми | 0,45 |

| — | — | Ленинградская область | 0,34 |

| — | — | г. Москва | 0,14 |

Составлено автором на основании расчетов по [11]

2) Динамика доли региона в общей численности населения РФ за период 2000 и 2014 гг. Данный показатель важен для крупного бизнеса и свидетельствует о потенциальном объеме рынка сбыта и такого фактора производства как труд, учитываемого крупным бизнесом при размещении своих активов (табл.2).

Таблица 2 — Динамика доли региона в общей численности населения РФ за период с 2000 по 2014 гг.

| Отрицательная динамика | Положительная динамика | ||

| Регион РФ | Доли региона в общей численности населения РФ (в %) | Регион РФ | Доли региона в общей численности населения РФ (в %) |

| Нижегородская область | -0,26 | г. Москва | 2,4 |

| Иркутская область

Пермский край |

-0,23 | Республика Дагестан | 0,53 |

| Свердловская область | -0,2 | Чеченская Республика | 0,5 |

| Алтайский край | -0,19 | Московская область | 0,49 |

| Архангельская область

Кемеровская область Тверская область |

-0,18 | г. Санкт-Петербург | 0,36 |

| Оренбургская область | -0,16 | Краснодарский край | 0,26 |

| Саратовская область | -0,15 | Тюменская область | 0,18 |

| Приморский край | -0,15 | Ханты-Мансийский АО Югра | 0,11 |

| Красноярский край | -0,14 | Ставропольский край | 0,08 |

| Челябинская область | -0,13 | Ленинградская область | 0,07 |

Составлено автором на основании расчетов по [11]

Наибольшие темпы снижения численности населения демонстрирует Нижегородская область, где население сократилось за период с 2000 г. с 3598,3 тыс. чел. до 3270,2 тыс. чел. в 2014 г. Иркутская область демонстрирует сокращение численности населения с 2712,9 тыс. чел. до 2414,9 тыс. чел., Пермский край – с 2923,7 тыс. чел. до 2637 тыс. чел. В данном перечне регионов представлен крупный бизнес, как правило, с государственным происхождением капитала, работающий в военно-промышленном комплексе.

Анализ наличия крупного бизнеса в регионах с положительной динамикой общей численности населения РФ, свидетельствует о том, что, наибольший прирост населения демонстрирует агломерация г. Москвы. Так, если в 2000 г. численность населения в регионе составила 8539,2 тыс. чел, то к 2014 г. она выросла до 12197,6 тыс. чел. Далее по темпам прироста численности населения идут республики Северного Кавказа. В Дагестане население к 2014 г. выросло до 2990,4 тыс. чел. по сравнению с 2000 г. — 8539,2 тыс. чел., а в Чеченской Республике до 1370,3 тыс. чел. – с 624,6 тыс. чел. Положительный прирост населения демонстрируют регионы активного присутствия крупного бизнеса: г. Санкт-Петербург, Краснодарский край, Тюменская область, Ленинградская область, Республика Татарстан и др.

3) Динамика инвестиций в основной капитал за период 2000 и 2014 гг. представлена в табл. 3.

Таблица 3 — Динамика доли региона в инвестициях в основной капитал в РФ за период с 2000 по 2014 гг.

| Регион РФ | Доли региона в инвестициях в основной капитал РФ (в %) |

| Тюменская область (с автономными округами) | -4,7 |

| г. Москва | — 2,51 |

| Пермский край | -0,99 |

| Республика Дагестан | 1,26 |

| Воронежская область | 1,09 |

| Сахалинская область | 0,86 |

| Нижегородская область | 0,79 |

| г. Санкт-Петербург | 0,63 |

| Свердловская область | 0,51 |

Составлено автором на основании расчетов по [11]

Отрицательную динамику доли в общем объеме инвестиций в основной капитал за период 2000 и 2014 гг. демонстрируют такие регионы, как Тюменская область (с автономными округами), где сокращение показателя произошло с 200065 млн. руб. в 2000 г до 1690315 млн. руб. – в 2014 г.; г. Москва (-2,51%), где сокращение показателя произошло с 156215 млн. руб. в 2000 г. до 1477372 млн. руб. – в 2014 г.; Пермский край

(-0,99%), где сокращение показателя произошло с 27516 млн. руб. в 2000 г. до 185649 млн. руб. — в 2014 г.

Наибольший рост инвестиций в основной капитал наблюдается в Республике Дагестан, так если в 2000 г. показатель составлял 3479 млн. руб., то в 2014 г. он составил – 211623 млн. руб. В Воронежской области объем инвестиций в основной капитал в 2014 г. составил 243260 млн. руб., а в 2000 г. – 8262 млн. руб. Сахалинская область также демонстрирует высокие темпы роста инвестиций в основной капитал, так если в 2000 г. он составлял 8067 млн. руб., то к 2014 г. поднялся до уровня 210313 млн. руб.

4) Анализ распределения инвестиций в основной капитал по формам собственности за период 2000 г. и 2014 г. позволил сделать ряд следующих выводов:

- заметно снижение доли государственной собственности в инвестициях в основной капитал по регионам (70 регионов из 79) и увеличение доли частной собственности (74 региона из 79);

- значительный рост доли государства наблюдается в Орловской области (43,6%);

- темпы прироста муниципальной собственности в структуре инвестиций высоки в таких регионах как Республика Бурятия (9,8%), Рязанская область (5,7%), Калининградская область (8,9%), Республика Саха (Якутия) (5,1%).

- рост доли смешанной российской собственности, отражающей интересы иностранных инвесторов в регионах России, наблюдается в таких регионах как Карачаево-Черкесская Республика (27,6%), Ямало-Ненецкий автономный округ (14,3%) Краснодарский край (10,6%), Челябинская область (4,7%), Вологодская область (4,6%), Республика Коми (4,5%), Сахалинская область (4,5%).

Российские регионы развиваются благодаря тем инвестиционным проектам, которые осуществляет крупный бизнес, как с частным, так и с государственным участием.

«Глобальные проекты» с масштабным финансированием из федерального бюджета получили развитие в российской экономике в период с 2009 по 2014 гг. Ключевыми проектами, реализуемыми за счет федерального бюджета, выступили: Универсиада в Казани, саммит АТЭС по Владивостоке, Олимпиада-2014 в Сочи. Так, например, в Татарстане при подготовке к тысячелетию Казани и затем к Универсиаде доля трансфертов из федерального бюджета достигала в 2009–2010 годах 35–37% от всех доходов бюджета республики. Приморский край в рамках подготовки к саммиту АТЭС получил в 2011 году 12% всех инвестиций из федерального бюджета, направленных в регионы, а Краснодарский край в период подготовки Олимпиады в Сочи в 2013 году — 13% всех инвестиций из федерального бюджета [4]. Однако инвестиционный бум, сменился спадом, в результате чего напрашивается вывод, что крупные инвестиционные проекты, финансируемые за счет государства, не способны стать драйверами развития, притягивать инвестиции частного крупного бизнеса. Также, инвестиции из федерального бюджета крайне неравномерно распределены по регионам России. На проведение «глобальных проектов» за анализируемый период было точечно направлено 1/4 всех инвестиций из федерального бюджета.

Кроме того, геополитические приоритеты реализуются за счет средств Внешэкономбанка (ВЭБа) или инвестиций государственных компаний. Госкомпания «Транснефть» завершила строительство восточного нефтепровода для выхода на восточные рынки сбыта. В 2014 году было принято решение о выделении госкомпании ОАО РЖД более 300 млрд. руб. из ресурсов Внешэкономбанка (это половина всех средств на реализацию Стратегии развития Дальнего Востока) для развития железнодорожной инфраструктуры: расширение пропускной способности БАМа и строительство подъездных путей к морским портам. В 2015 г. за счет средств госкомпании «Русгидро» в Республике Хакасия была восстановлена Саяно-Шушенская ГЭС. Разработкой новых месторождений нефти и газа в таких регионах как Сахалинская область, Красноярский край, Республика Саха (Якутия) осуществлялись за счет ВЭБа. Рост инвестиций в Ленинградской области обусловлен строительством Балтийской трубопроводной системы и экспортных портов (Морской торговый порт Усть-Луга и Морской торговый порт Санкт-Петербург), финансирование которых также происходило за счет государственных инвестиций. Таким образом, инвестиции, осуществляемые за счет государственных компаний, носят, как правило, инфраструктурный характер.

5) Анализ динамики прямых иностранных инвестиций по регионам России приведен в табл. 4. и свидетельствует о присутствии ТНК в различных регионах России и позволяет выявить наиболее предпочтительные из них для ТНК.

Таблица 4 — Динамика прямых иностранных инвестиций и распределение по регионам (10 регионов с максимальным объемом ПИИ в 2014 г., в %)

| Регион | Доля региона в ПИИ в 2000, млн. долл. США | Доля региона в ПИИ в 2014, млн. долл. США | Динамика доли ПИИ (в %) |

| г. Москва | 33,25 | 48,26 | 15,01 |

| Тюменская область | 3,34 | 29,8 | 26,46 |

| Сахалинская область | 5,55 | 13,11 | 7,56 |

| Челябинская область | 0,61 | 4,32 | 3,71 |

| Московская область | 4,62 | 3,28 | -1,34 |

| Костромская область | 0,09 | 3,15 | 3,06 |

| Амурская область | 0,1 | 3,09 | 2,99 |

| Липецкая область | 0,03 | 1,89 | 1,86 |

| Нижегородская область | 0,62 | 1,37 | 0,75 |

| Чукотский автономный округ | 0 | 1,11 | 1,11 |

Составлено автором на основании расчетов по [11]

Наибольший рост ПИИ наблюдается в регионах, где реализуются новые проекты иностранных компаний в обрабатывающей промышленности и в добыче нефти и газа [3]. Москва стала все более привлекательной для иностранных инвесторов: ее доля увеличилась с 33,25% в 2000 г. до 48,26% в 2014 г. В отношении Москвы срабатывает эффект иерархически-волновой диффузии, когда приходящие в страну новые иностранные инвесторы предпочитают начинать свой бизнес в столичных регионах [5].

Географию ПИИ в 2014 г. определили агломерационный и сырьевой факторы. Столичный регион сконцентрировал почти половину всех ПИИ России, регионы добычи нефти и газа – 22%. С 2011 г. в группу лидеров впервые попала вотчина «Газпрома» — Тюменская область (с автономными округами). Ранее иностранный бизнес почти не допускали к добыче газа, теперь это делается в форме совместных предприятий. Заметен интерес инвесторов к Московской, Костромской, Липецкой и Нижегородской областям, расположенным близко к огромному столичному рынку. В отношении республик Северного Кавказа наблюдается тренд, общий с трендом для отечественных компаний крупного бизнеса: они малопривлекательны для иностранных инвесторов, поскольку в них сохраняется нестабильная социально-политическая ситуация.

Особое место с точки зрения развития иностранного бизнеса занимают два региона, где добыча нефтегазовых ресурсов ведется, в том числе, на основе соглашений о разделе продукции: Сахалинская область и Ямало-Ненецкий АО. Сахалинские нефтегазовые проекты, которые реализуются с участием иностранных инвесторов (не только в рамках СРП), хорошо известны, в Ямало-Ненецком АО на условиях о СРП осваивается Харьягинское нефтяное месторождение, а сам округ входит в число регионов с динамично развивающейся нефтегазодобычей (приуроченной к Тимано-Печерской провинции) [6].

Кроме того, в нефтегазовом секторе не получила распространения практика регистрации крупнейших компаний в офшорах, в том числе в силу создаваемых федеральными властями для подобной регистрации барьеров из-за особого стратегического значения отрасли для экономики страны. Доля нефтегазовых доходов в федеральном бюджете до 2015 г. превышала 50%. Например, Ямало-Ненецкий АО, где доминирует «Газпром», стал одним из аутсайдеров по доле ПИИ. Невелика роль иностранных инвестиций и в Астраханской области (где «Газпром» осваивает Астраханское газоконденсатное месторождение) и в нефтедобывающем Ханты-Мансийском АО.

Среди российских регионов лидером по созданию благоприятного климата для иностранного капитала является Калужская область. Специфика работы иностранных инвесторов в России состоит в том, что многие проекты реализуются инвесторами на территории регионов исключительно со 100% иностранным капиталом; иностранные инвесторы не желают передавать передовые технологии, управленческий опыт и прочие инновации российском компаниям.

Калужская область является примером региона, проводящего политику привлечения ПИИ. Подтверждением этому является автомобильный автокластер, занимающий лидирующие позиции в России. Автокластер в Калужской области начал активно развиваться с 2007 г. Во многом благодаря автокластеру область считалась передовым регионом по инвестициям и входила в топ-3 российских автокластеров по производственным мощностям, в состав которого входят крупнейшие мировые производители (VOLVO, PSA Peugeot-Citroen, Volkswagen, Mitsubishi Motors) 7 мировых авто-брендов, 25 моделей автомобилей и сеть крупнейших производителей автокомпонентов. В состав автомобильного кластера в Калужской области входят организации по следующим направлениям деятельности: сборочное производство легковых автомобилей (Volkswagen, Volvo Trucks & Renault Trucks, Peugeot-Citroen-Mitsubishi Motors Rus) и производство автокомпонентов, материалов, узлов для автосборочных заводов (более 15 компаний). Предприятия автокластера концентрируются на территории трех из шести действующих в Калужской области индустриальных парков «Грабцево», «Калуга-Юг», «Индустриальный парк РОСВА» общей площадью 1370 га. Общий объем инвестиций предприятий автокластера составил 74 075 миллионов рублей.

В Ленинградской области начала нарастать волна инвестиций, прежде всего зарубежных, в создание высокотехнологичных обрабатывающих производств. Сюда пришли такие стратегически важные для России инвесторы, как Caterpillar, Ford, Nokian Tyres, Kraft Foods и десятки других международных компаний. Норвежская компания Jotun Paints, например, сейчас строит лакокрасочный завод в Тосненском районе, немецкий концерн Siemens с нуля создает в индустриальном парке Greenstate в поселке Горелово Ломоносовского района завод по производству газовых турбин мощностью выше 60 МВт, итальянская компания Serioplast начала строительство завода по производству пластиковой упаковки [10].

Республика Татарстан занимает особые позиции при анализе инновационного состояния экономики российских регионов. Из экономических видов господдержки наиболее значимой и практически не имеющей аналогов среди других регионов России является госзаказ на инновационную продукцию (не менее 10% от общего объема госзакупок). В частности, здесь утвержден обновляемый перечень приоритетных видов инновационной продукции, рекомендуемой к приобретению в рамках государственного заказа, при реализации долгосрочных целевых программ, программ технического перевооружения, а также при создании, ремонте и реконструкции объектов капитального строительства в рамках инвестиционных проектов [1].

Создание объектов инфраструктуры ОЭЗ «Алабуга» финансируется в объеме 20 млрд. руб. бюджетных средств на паритетной основе (50*50) из республиканского и федерального бюджетов. Под проект «Иннополис», который называют «вторым Сколково», и который, подобно «Сколково», строится практически в чистом поле, Татарстан намерен привлечь из федерального бюджета 25 млрд. руб. (общая стоимость — около 66 млрд) [2]. В обзоре российских ОЭЗ, выпущенном компанией HUBPRОМ весной 2014 г., отмечается, что самые низкие цены на земельные участки и самые прозрачные условия их приобретения предлагаются в ОЭЗ «Алабуга» [14].

Следует отметить, что компании крупного бизнеса реализуют модернизационные проекты на территориях своего присутствия. Данные проекты, как было отмечено ранее, могут носить разный характер. Это может быть строительство новых производств или расширение действующих, а также реконструкция или техническое перевооружение имеющихся в регионе производств. Рассмотрим наиболее яркие примеры [7].

В 2014-2015 гг. было реализовано строительство следующих новых производственных мощностей в регионах присутствия крупного бизнеса:

- в Ленинградской области (пос. Кингисепп) на территории промышленной группы «Фосфорит» было начато строительство нового высокотехнологичного предприятия по производству аммиака, объем инвестиций в проект составит около 1 млрд. долл.;

- в Пермском крае запущен крупный проект ЕвроХима — строительство Усольского калийного комбината по производству хлористого калия;

- в пос. Колпино Ленинградской области ОАО «Силовые машины» начало строительство нового завода по производству паровых турбин, а также турбогенераторов большой мощности для крупных угольных энергоблоков и АЭС и газовых турбин.

- ОАО «НК «Роснефть» совместно с Pirelli S.p.A. и Synthos S.A. планируют построить в г. Находка (Приморский край) новое производство синтетического каучука;

- Группа «Интер РАО» завершила строительство масштабного Южноуральской ГРЭС-2 в Челябинской области.

Расширением имеющихся производственных мощностей занималась компания «Газпромнефть-Битумные материалы» при реализации проекта по модернизации Рязанского завода битумных материалов (РЗБМ); компания Лукойл, завершившая строительство в Пермском крае нефтегазоперерабатывающего завода ООО «ЛУКОЙЛ-Пермнефтеоргсинтез», на базе которого запущен комплекс переработки нефтяных остатков и др.

Реконструкцию и техническое перевооружение производственных мощностей можно было увидеть на Омском НПЗ «Газпром нефти», где завершилась кардинальная реконструкция комплекса первичной переработки нефти АТ-9; на Волгоградском алюминиевом заводе (ВгАЗ) РУСАЛа, где проведена модернизация порошкового производства

Таким образом, имеет место весьма значимая роль крупного бизнеса, в том числе в формировании экономических трендов регионов и их технологии развития.

Выводы

Крупный бизнес является важным актором региональной экономики, способным повлиять на региональное развитие.

Крупный бизнес при размещении своих активов в регионах, при реализации в них инвестиционных проектов учитывает такие показатели социально-экономического развития российских регионов как валовый региональный продукт, численность населения в регионе, инвестиции в основной капитал, прямые иностранные инвестиции.

Среди российских регионов лидерами по созданию благоприятного климата для компаний крупного бизнеса является Калужская область, Ленинградская область, республика Татарстан, Ямало-Ненецкий АО. В данных регионах крупным бизнесом реализуются модернизационные проекты, включающие в себя как строительство новых производств или расширение действующих, так и реконструкцию или техническое перевооружение имеющихся в регионе производств.

Использованная литература

- Постановление Кабинета министров Республики Татарстан от 09.07.2012 N 587 «О мерах по стимулированию спроса на инновационную, в том числе нанотехнологическую, продукцию в Республике Татарстан» [Электронный ресурс] – URL: http://tatarstan-gov.ru/doc/57559 (дата обращения 18.02.2017)

- Веселова Э. Ш. Что делает Татарстан успешным регионом? // ЭКО. – 2015. – № 1. – С. 5-24

- Зубаревич Н.В. Выход из кризиса: глобальная проекция // Вопросы экономики. – 2012. – №4. – С. 67-83

- Зубаревич Н.В. Геополитические приоритеты в региональной политике России: возможности и риски // Контрапункт – 2015. – № 1. – С. 1-11

- Кузнецов А.В. Интернационализация российской экономики: инвестиционный аспект. – М.: КомКнига, 2007. – 288 с.

- Кузнецова О.В. Различия в привлекательности российских регионов для отечественных и иностранных инвесторов // Вопросы экономики. – 2016. – №4. – С.86-102.

- Максимова Ю. Что строила Россия в 2015? Строительство новых заводов и модернизация существующих [Электронный ресурс] – URL: http://mplast.by/novosti/2016-01-16-chto-stroila-rossiya-v-2015-stroitelstvo-novyih-zavodov/ (дата обращения 01.02.2016)

- Олейник А.Н. О природе и причинах административной ренты: особенности ведения бизнеса в российском регионе. [Электронный ресурс]. – URL: http://politconcept.sfedu.ru/2011.2/06.pdf (дата обращения 10.06.2016)

- Пачина Т.М., Почивалова Г.П. Экстерриториальность капитала сырьевых корпораций: региональный аспект // Проблемы прогнозирования. – 2005. – № 5. – С. 14–17.

- Пономарев В. Магнит для инвесторов [Электронный ресурс] – URL: http://expert.ru/expert/2014/43/magnit-dlya-investorov/ (дата обращения 18.02.2017)

- Регионы России. Социально-экономические показатели. — М.: Росстат, 2015. [Электронный ресурс] – URL: http://www.gks.ru/free_doc/doc_2016/region/reg-pok16.pdf (дата обращения 02.02.2017)

- Сапожникова А.Г. Факторы пространственного размещения российского крупного бизнеса // Труды вольного экономического общества России. − 2012. − Т. 161. − С. 526-546

- Туровский Р. Структура регионального бизнес-пространства [Электронный ресурс]. – URL: http://www.perspektivy.info/rus/gos/struktura_regionalnogo_biznes-prostranstva_2009-07-18.htm (дата обращения 10.09.2016)

- Сайт Особой экономической зоны «Алабуга» [Электронный ресурс] – URL: http://alabuga.ru (дата обращения: 03.12.2014)

- Robert D. Sack Human Territoriality: Its Theory and History. Cambridge: Cambridge University Press, 1986 – p. 256.

References

- Resolution of the Cabinet of Ministers of the Republic of Tatarstan from 09.07.2012 N 587 «On measures to stimulate demand for innovative, including nanotechnological products in the Republic of Tatarstan» [O merah po stimulirovaniju sprosa na innovacionnuju, v tom chisle nanotehnologicheskuju, produkciju v Respublike Tatarstan] — URL: http://tatarstan-gov.ru/doc / 57559 (circulation date February 18, 2017)

- Veselova Je. Sh. What makes Tatarstan a successful region? [Chto delaet Tatarstan uspeshnym regionom?]/ / ECO. — 2015. — No. 1. — P. 5-24

- Zubarevich N.V. The way out of the crisis: global projection [Vyhod iz krizisa: global’naja proekcija]// Issues of economics. — 2012. — №4. — P. 67-83

- Zubarevich N.V. Geopolitical Priorities in Russia’s Regional Policy: Opportunities and Risks [Geopoliticheskie prioritety v regional’noj politike Rossii: vozmozhnosti i riski]// Counterpoint — 2015. — No. 1. — P. 1-11

- Kuznecov A.V. Internationalization of the Russian economy: the investment aspect [Internacionalizacija rossijskoj jekonomiki: investicionnyj aspekt]. — M .: KomKniga, 2007. — 288 p.

- Kuznecova O.V. Differences in the attractiveness of Russian regions for domestic and foreign investors [Razlichija v privlekatel’nosti rossijskih regionov dlja otechestvennyh i inostrannyh investorov]/ / Issues of Economics. — 2016. — №4. — P.86-102.

- Maksimova Yu. What did Russia build in 2015? Construction of new plants and modernization of existing [Maksimova Ju. Chto stroila Rossija v 2015? Stroitel’stvo novyh zavodov i modernizacija sushhestvujushhih] — URL: http://mplast.by/novosti/2016-01-16-chto-stroila-rossiya-v-2015-stroitelstvo-novyih-zavodov/ (circulation date 01.02. 2016)

- Oleinik A.N. On the nature and causes of administrative rent: the features of doing business in the Russian region. [Olejnik A.N. O prirode i prichinah administrativnoj renty: osobennosti vedenija biznesa v rossijskom regione]. — URL: http://politconcept.sfedu.ru/2011.2/06.pdf (circulation date June 10, 2016)

- Pachina T.M., Pochivalova G.P. Extraterritoriality of capital of commodity corporations: regional aspect [Jeksterritorial’nost’ kapitala syr’evyh korporacij: regional’nyj aspekt]// Problems of forecasting. — 2005. — № 5. — P. 14-17.

- Ponomarev V. Magnet for investors [Magnit dlja investorov] — URL: http://expert.ru/expert/2014/43/magnit-dlya-investorov/ (circulation date February 18, 2017)

- Regions of Russia. Socio-economic indicators. M .: Rosstat, 2015. [Regiony Rossii. Social’no-jekonomicheskie pokazateli] — URL: http://www.gks.ru/free_doc/doc_2016/region/reg-pok16.pdf (circulation date 02.02.2017)

- Sapozhnikova A.G. Factors of spatial distribution of Russian large business [Faktory prostranstvennogo razmeshhenija rossijskogo krupnogo biznesa]// Proceedings of the Free Economic Society of Russia. — 2012. — T. 161. — P. 526-546

- Turovskij R. The structure of the regional business space [Struktura regional’nogo biznes-prostranstva]. — URL: http://www.perspektivy.info/eng/gos/struktura_regionalnogo_biznes-prostranstva_2009-07-18.htm (circulation date 10.09.2016)

- The site of the Special Economic Zone «Alabuga» [Electronic resource] — URL: http://alabuga.ru (reference date: 03.12.2014)

- Robert D. Sack Human Territoriality: Its Theory and History. Cambridge: Cambridge University Press, 1986 – p. 256.

Подводя

итог, можно сказать, что бизнес в России

развивается не на достаточном уровне.

Для удачного и успешного развития

крупного бизнеса в России, необходимо

создать благоприятные для этого условия.

А именно:

-

Следует

объединить мелкие фирмы в одно крупное

предприятие. Если обратиться к

фактическому положению дел, то подавляющая

масса фирм создана на основе единоличной

собственности, в то же время основная

масса продукции производятся корпорациями. -

Фирмам

следует составлять бизнес-план, как

минимум на 3 года. Это поможет крупным

предприятиям предопределять и планировать

развитие своего бизнеса. -

Крупным

компаниям необходимо участвовать в

различных конкурсах. Это следует делать

для того, потому что конкурсы фиксируют

профессиональные достижения, а звание

победителя и лауреата отражает степень

признания в рамках определённого

сообщества. Наиболее известные

Всероссийские деловые конкурсы: «Лучшее

российское предприятие», «Менеджер

года», «Товар года». Наиболее престижными

считаются премии «Бизнес – Олимп». -

Помимо

участия предприятия в конкурсах,

необходимо учувствовать в выставках

инвестиционных проектов. Надо устраивать

такие ярмарки почаще для привлечения

к себе сотрудников и клиентов. -

Необходимо

проводить обучение в компании как

минимум по четырём направлениям:

-

для

адаптации новых сотрудников; -

для

повышения эффективности компании в

целом; -

для

повышения эффективности отдельных

групп сотрудников и подразделений; -

для

повышения эффективности отдельных

сотрудников.

Это

позволит предприятию поднять свой

уровень профессионализма, так как на

данном предприятии будут работать

только хорошо обученные и

высококвалифицированные работники.

-

Следует

также проводить различные акции не

только для увеличения продаж, но и для

того, чтобы научить людей пользоваться

товаром, который производит данное

крупное предприятие. -

Предприятию

необходимо делать рекламу. Реклама,

как известно, это основной двигатель

торговли. Тем самым, она может привлечь

большее количество клиентов и сотрудников,

а также иностранных инвесторов. Реклама

может носить различный характер: начиная

от стендов на улицах города и заканчивая

рекламой в Интернете. -

Для

крупных предприятий не маловажную роль

играет сайт фирмы в Интернете. Это

удобно не только для клиента, который

с лёгкостью может ознакомиться с

достижениями предприятия, но так же и

для иностранных инвесторов, которые

хотели бы вложить капитал для развития

данного предприятия.

Если

крупной фирме удастся следовать всем

критериям для успешного развития своего

бизнеса, то данное предприятие не только

внесёт вклад в развитие крупного бизнеса

в России, но и добьется определённого

успеха в сфере своей деятельности.

Заключение

Теперь

подведём окончательные итоги. Бизнес

– это важный элемент современного

рыночного механизма, без которого

рыночная экономика не будет эффективно

работать. Он осуществляется за счет

собственных или заемных средств на свой

риск и под свою ответственность, ставит

главной целью получение прибыли и

развитие собственного дела.

Существует

3 формы организации фирмы: предприятие,

определяемое как единоличное владение

или единоличная собственность, партнёрство

или товарищество и корпорация.

В

свою очередь, крупный бизнес имеет свои

формы организации. К ним относятся

холдинговые компании, концерны, синдикаты,

ассоциации, финансово-промышленные

группы, консорциумы, которые имеют место

быть. Эти формы направлены на использование

преимуществ крупного капитала.

В

результате проведенной работы, я

выяснила, что бизнес в России развивается

не на достаточном уровне. То что в России

называется крупным бизнесом, в других

странах – это только средний бизнес.

Для решения этой проблемы, необходимо

выполнить некоторые условия по

осуществлению роста развития крупных

фирм.

В

данной курсовой нами была поставлена

цель: дать рекомендации по усовершенствованию

развития крупного бизнеса в России. Для

достижения данной цели были решение

следующие задачи:

-

проанализированы

особенности крупного бизнеса в России

по сравнению с другими странами; -

выявлены

аргументы в пользу и против крупного

бизнеса; -

проведён

сравнительный анализ деятельности

крупных фирм и их роста.

Результаты

данного анализа помогли нам найти пути

решения некоторых проблем развития

крупного бизнеса в России.

Подводя

итоги изложенному, отметим, что для

развития крупного бизнеса требуется

внести существенные изменения не только

в системе контроля и поощрения крупной

предпринимательской деятельности, но

и в общих экономических условиях,

определяющих становление основополагающих

характеристик крупного предпринимательства.

Без осознания ответственности государства

за направленность, итоги и социальную

цену проводимых реформ эта проблема не

может быть решена.

Процесс

становления крупного предпринимательства,

вопреки ожиданиям многих, оказался куда

более сложным, противоречивым и

длительным делом, чем это первоначально

представлялось. Он обусловлен

характером и ходом проведения

социально-экономических реформ, от

которых зависит общий успех рассматриваемого

процесса. В свою очередь, этот процесс

влияет на протекание реформ.

Это

и возможность альтернативного проявления

новых реальных форм собственности в

рамках многоукладного народного

хозяйства, и изменение структуры

общественного производства и т.д.

Сложившаяся ситуация в целом

неблагоприятна для функционирования

крупного предпринимательского

корпуса в России. Но даже в этих сложных

и противоречивых условиях есть

положительный опыт развития

предпринимательской деятельности,

который позволяет считать процесс

становления этого феномена необратимым.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #