Автор: Андрей Дата: 12.10.2017 Рубрика: Бизнес-план — пошаговая инструкция

Расчет инвестиций и амортизации в финансовом плане я максимально упростил, применив автоматизацию и определенный логический алгоритм. Сделал я это для того, чтобы планировать расходы на запуск было максимально удобно. Таблица «Распределение инвестиций по основным этапам в ходе реализации проекта» заполняется по принципу слева на право. В этой же таблице есть несколько столбиков посвященных амортизации.

Расчет инвестиций и амортизации в финансовом плане я максимально упростил, применив автоматизацию и определенный логический алгоритм. Сделал я это для того, чтобы планировать расходы на запуск было максимально удобно. Таблица «Распределение инвестиций по основным этапам в ходе реализации проекта» заполняется по принципу слева на право. В этой же таблице есть несколько столбиков посвященных амортизации.

Итак, индекс инфляции мы заложили в нашу модель в предыдущем блоке, теперь мы сможем грамотно запланировать инвестиции.

Пойдем мы с вами следующими шагами:

1. Определим основные группы (этапы) капитальных вложений (инвестиций)

2. Запланируем необходимые приобретения или работы в каждой группе

3. Грамотно заложим цены по каждой позиции затрат

4. Распределим затраты по месяцам

5. Распределим затраты по источникам финансирования

6. Определим период амортизации для каждой единицы основных средств

7. Если вы плательщик НДС, определим, какие позиции инвестиционных вложений будут участвовать в зачете НДС

8. Справочно просчитаем затраты на электроэнергию, которые нам понадобятся в операционных расходах

9. При необходимости, скорректируем затраты для расчета амортизации линейным методом

10. Посмотрим, в каких таблицах (это в модели листы желтого цвета) у нас отражаются инвестиции и амортизация

Много шагов получилось? Но не пугайтесь, все не так сложно, как кажется на первый взгляд, главное шагать по порядку и быть внимательным. Чем серьезнее вы отнесетесь к закладываемым в финансовую модель позициям и затратам, тем точнее будут ваши прогнозы. Но все же данную инструкцию я разбил на два поста для более понятного пояснения этой самой большой таблицы финансовой модели.

Из своего опыта работы над стартапами малого бизнеса могу сказать, что 80% составителей бизнес-планов, после того, как мы вместе начинали глубже разбираться в инвестициях, удивлялись тому, сколько они забыли заложить, и голова у них шла кругом от того, насколько вырастали суммы первоначальных вложений. А теперь представьте, что вы уже рассчитали поверхностно свой проект, вложили определенную сумму и начали его воплощать в жизнь, а на вас со всех сторон стали сыпаться непредвиденные расходы, выливающиеся в итоге в огромные суммы, которые нужно где-то брать, а потом еще и возвращать. Поэтому давайте сразу думать шире и глубже, ведь именно для этого я и потратил целый год на разработку данной финансовой модели с ее детальными инструкциями!

1. Определим основные группы (этапы)

Моей финансовой моделью предусмотрено 10-ть основных групп (этапов) инвестиционных вложений, каждая из которых вмещает в себя 10-ть позиций.

Первая наша задача хорошо продумать один за другим все этапы для организации бизнеса. Но помните, что их должно быть не больше десяти. После того, как вы определили основные группы (этапы) инвестиционных вложений, вам нужно заменить в желтых ячейках столбца «Наименование инвестиций» текст «НАЗВАНИЕ ГРУППЫ №…» на название ваших групп (этапов). Если у вас получилось меньше 10-ти групп, то лишний текст, т.е. «НАЗВАНИЕ ГРУППЫ» удалите, но НИ В КОЕМ СЛУЧАЕ, не удаляйте строки, иначе нарушите все расчеты!!!

У меня будут такие группы:

1. Ремонт и подготовка помещения

2. Приобретение основного оборудования комплекса

3. Установка основного оборудования

4. Обустройство раздевалок и санузлов

5. Обустройство комнаты для персонала

6. Обустройство холла и стойки администратора

7. Прочее оборудование развлекательного центра

8. Первоначальные затраты на операционную деятельность

Как видите, я не буду использовать все десять групп, поэтому текст «НАЗВАНИЕ ГРУППЫ №9» и «… №10» я удалю, чтобы он мне не мешал в итоговых таблицах. Вам нужно сделать также.

Итак, основные группы инвестиционных вложений я определил и теперь внесу их в соответствующие поля моей финансовой модели.

Для удобства работы с таблицей, я закреплю рабочую область. Как это сделать я описывал в пункте №6 одного из предыдущих постов.

Вот мой пример:

2. Запланируем необходимые приобретения или работы в каждой группе (этапе)

Теперь нам нужно расписать каждый этап по позициям. Для того чтобы это сделать грамотно, я вам рекомендую не просто брать ценны из интернета, а писать поставщикам/изготовителям необходимого вам оборудования и запрашивать у них коммерческое предложение именно под ваши потребности. В коммерческом предложении обязательно должна указываться цена вашего оборудования и составляющие из чего она складывается. Также не забывайте про доставку, комплекты запасных частей и условия оплаты!

Обращаю ваше внимание, что я в своей последней группе, которую назову «Первоначальные затраты на операционную деятельность» заложу сумму, необходимую мне для запуска в работу моего развлекательного центра и которая поможет мне продержаться до тех пор, пока у меня не пойдет стабильная выручка и мой оборот не начнет полностью покрывать операционные расходы. Возможно, вам стоит сделать также.

Как заносить позиции в модель я покажу на примере моей первой группы «Ремонт и подготовка помещения». Предположим, я уже определился с помещением, которое буду арендовать, получил предварительное согласие от его владельца и детально изучил то место, где буду открывать свой развлекательный центр. Был я там, опять же предположим, не один, а со своим грамотным строителем, который хорошо разбирается в ремонте подобных моему помещению, и он составил мне детальную смету, затраты в которой разбиты следующим образом:

— закупка светильников и материалов для потолка

— монтаж потолка, включая электропроводку

— монтаж пожарной сигнализации

— монтаж акустической системы

— подготовка, ремонт стен и их облицовка

— художественное оформление и покраска стен

— подготовка стяжки и монтаж напольного покрытия

— закупка дверей и окон

— установка дверей и окон

В последнюю (десятую) ячейку данной группы мне писать нечего, поэтому я оставлю ее пустой. Возможно она мне пригодиться позже, если я что-то забыл учесть в данной группе.

Мой пример:

Вы, наверное, уже обратили внимание на столбец «Считать (Да/Нет)» и думаете, что это за «Да» на зеленом фоне справа от инвестиционных позиций? Этот столбец несет особую функцию. Когда в строке стоит «Да», значит, данная позиция в расчете участвует и отражается она во всех затратах. А вот если установить к какой-либо конкретной позиции (строке) «Нет», то затраты по этой позиции обнулятся. Здесь логика такая, что когда вы, после ввода всех позиций в данную таблицу будете анализировать инвестиционные затраты, то сможете, таким образом очень быстро влиять на итоги, отключая ненужные вам позиции. К примеру, если мой строитель согласится со мной и сделает мне монтаж акустической системы в составе, например, ремонта стен, то я просто на просто отключу эту позицию и все, и мне не нужно будет перемещаться по всей таблице, чтобы удалять ненужные мне позиции.

Теперь давайте посмотрим еще немного правее на столбец «Вариант (1/2/3/все)» и столбец «Импорт». Эти столбцы имеют выпадающие списки.

Мой пример:

В этих ячейках вы выбираете номер варианта (если у вас их несколько). В примере выше, т.е. в моем плане инвестиций, я рассматриваю поставку основного оборудования от трех разных поставщиков, поэтому у меня будет три варианта: «В-1», «В-2» и «В-3». Когда в ячейке этого столбца стоит «все», значит, эта позиция будет учтена для всех трех вариантов. Но если вы считаете только один вариант, пусть везде стоит «все», и ничего в этом столбце менять вам не нужно.

Есть еще в этом столбце и такие пункты выпадающего списка, как «В-1 и В-2», «В-1 и В-3» и «В-2 и В-3». Они вам могут понадобиться тогда, когда у вас какое-либо оборудование будет закупаться сразу для двух вариантов. Например, мне поставщик отечественных батутов в качестве бонуса пообещал оригинальную стойку администратора в подарок, поэтому в свой план инвестиций отбельную покупку стойки администратора я буду закладывать только для вариантов №2 и №3.

Вот мой пример:

Столбец «Импорт» предназначен только для отметок импортных поставок. Если у вас нет импортных поставок, то пропустите этот столбец и сразу переходите к следующему шагу.

Когда же у вас есть импортные поставки, за которые вы несете таможенные расходы, значит к ним и нужно ставить «импорт». В моем примере для поставок батутов и скалодромов из Европы и Китая, мне нужно учесть таможенные расходы, поэтому я ставлю отметку «импорт». Соответственно, когда я установлю цену на это оборудование в соответствующем столбце и поставлю количество закупки в нужный месяц, у меня затраты в этом месяце уже будут с учетом таможенных сборов.

Например, цена комплекта батутов и скалодрома из Китая составляет 100 000 евро. Установив для этой позиции импортную поставку, я в феврале получу цену 115 000 евро, которая сложилась путем прибавления к цене 10% и 5% таможенных расходов, т.е. ставок заложенных нами в блоке «Общие данные».

Мой пример:

3. Грамотно закладываем цены по каждой единице затрат

Выше я уже говорил о том, что цены нужно закладывать, опираясь на коммерческое предложение от изготовителей или поставщиков, или на сметы организаций, оказывающих услуги для старта вашего бизнеса (например, ремонт и подготовка помещения бригадой строителей).

Когда у вас уже есть цены к каждой позиции, заносим их в столбец «Цена за единицу» (денежная единица здесь будет стоять та, что вы указали в блоке «Общие данные», у меня это знак Евро). В столбце «Ед.изм.» нужно указывать шт., компл., ед., тонны и т.д. Если вы затрудняетесь указать единицу измерения, можете оставить ячейку пустой.

Когда вам нужно в цене показать несколько знаков после запятой, то добавить (или убрать) их можно на вкладке «Главная» в блоке «Число»:

Хочу обратить ваше внимание на сроку «Индекс инфляции» и столбец «Считать (Да/Нет)». В этой строке находится индекс инфляции, который мы установили в предыдущем блоке, с разбивкой по месяцам. «Да» в этой ячейке говорит о том, что инфляцию нужно учитывать в планировании инвестиций. Соответственно в данной таблицы все цены по месяцам будут умножаться на индекс инфляции.

Если в вышеуказанной ячейки выбрать «Нет», то индекс инфляции будет равен 1,000 (единице), а значит, удорожания цен по месяцам происходить не будет, т.е. инфляция учитываться в таблице планирования инвестиций не будет.

В своем примере индекс инфляции я учитываю, поэтому в данной ячейке оставлю «Да».

Итак, с применением инфляции в этом блоке мы разобрались, теперь нам нужно проставить цены ко всем позициям и установить единицы измерения. Заполняем столбцы «Цена за единицу» и «Ед.изм.». Обращаю ваше внимание, что цена во всех желтых ячейках (куда вы ее внесете) должна быть только в одной денежной единице. Если вы первоначально в блоке «Общие данные» установили для своего проекта денежную единицу «тыс. руб.», значит, везде цены указывайте ИМЕННО в тысячах рублей!

Что касается единицы измерения, то в случаях, когда вы не можете к какой-либо конкретной позиции дать единицу измерения, то оставьте это поле пустым. Например, закупка материалов для потолка у меня может считаться как один комплект, и цена этого комплекта будет полный чек за все материалы для потолка сразу, а монтаж потолка я оставлю без единицы измерения, так как это комплекс услуг.

Вот мой пример:

Который в процессе занесения цен я немного скорректировал, так как увидел, что я ранее занес не все нужные работы. Именно для того, чтобы видеть изъяны еще на этапе планирования, важно двигаться по модели в правильном порядке!

Обращаю ваше внимание, в случае, когда вы копируете ячейку и хотите вставить ее в другое место, то я вам рекомендую использовать вставку «Значения» или «Формулы». Это не позволит вам случайно нарушить установленные мной в модели форматы ячеек и оставит ваш лист «Исходные данные» красивым ????

Если вам нужно в цене показать один или два знака после запятой, то опять же, как указано выше, делаем это с помощью блока «Число» на вкладке «Главная» панели инструментов Excel.

4. Распределим затраты по месяцам

Теперь нам нужно распределить затраты на запуск по месяцам. В данной таблице мы расставляем деньги так, как мы их будем платить поставщикам или подрядчикам. Заполняем опять же только желтые ячейки в столбцах «Кол-во» к каждому конкретному месяцу, столбец «Сумма» при этом будет рассчитываться автоматически.

Обращаю ваше внимание, что когда вы учитываете влияние инфляции, то сумма в ячейку (справа от количества), будет подтягиваться уже с учетом влияния инфляции на первоначальную цену. Например, в январе у вас инфляция составляет 0,7% (индекс 1,007), а цену на конкретное оборудование вы ставите декабрьскую, которая составляет 1000 евро. С учетом инфляции при покупке 1 единицы оборудования, сумма в декабре вырастит до 1007 евро. А что вы хотели ???? влияние инфляции!

В случае, когда вы платите поставщику или подрядчику за конкретную позицию (внесенную в таблицу «Инвестиции») частями, то заносим это так: 100% оплаты = 1 (единица), а 50% — соответственно будет 0,5. Ниже я это наглядно проиллюстрировал на своем примере. Главное не забудьте выйти по каждой такой позиции в 100 %. Как добавить знаки после запятой, смотрите в предыдущем пункте.

Также если вы, например, покупаете стулья и указали в столбце «Цена за единицу» цену за один стул, то в столбце «Кол-во» вы пишите именно то количество стульев, которое вам нужно купить (например, 10).

Вот мой пример:

В моем примере я планирую заменить дешевые китайские батуты и скалодром на оборудование отечественного производства. Делать такую замену я планирую в 2020 году, т.е. через два с половиной года после старта, соответственно в инвестиции такое приобретение также нужно заложить. Заношу я эти позиции отдельными строками для того, чтобы можно было грамотно определить варианты и источник финансирования (см.пункт 5).

Соответственно, если вы в течение трехлетнего (расчетного) периода планируете что-то еще докупать, модернизировать, ремонтировать и т.д. за инвестиционные средства, значит все это должно быть отражено в таблице инвестиции.

При этом хочу сказать, что данный пример я делаю полностью с нуля, и что получиться в итоге, я не знаю. По окончанию планирования, я буду анализировать результат и принимать соответствующие решения, что вам также в качестве примера покажу.

5. Распределим затраты по источникам финансирования

Распределение инвестиционных затрат по источникам финансирования выполняется путем выбора из списка нужного вам варианта в столбце «Источник финансирования» (следующий справа за столбцом «Итого»). Моделью предусмотрены следующие источники финансирования:

— собственные (средства);

— партнер;

— инвестор;

— кредит;

— другие заемные (средства).

Распределить нужно абсолютно все занесенные вами строки (позиции)!

В своем примере, чтобы его сделать максимально гибким, я буду использовать все основные источники финансирования. Собственные средства я учту в сумме до 50 тыс. евро, партнер – 30 тыс. евро, инвестор – до 50 тыс. евро с вознаграждением (дивидендами) 10% от чистой прибыли ежемесячно, и на недостающую сумму в банке я планирую взять кредит. Вы же распределение по источникам финансирования выполняете исходя из ваших условий!

Ориентируясь на столбец «Итого» (слева), я определил источники финансирования для каждой строки.

Вот мой пример:

Внизу под таблицей инвестиции (под столбцом «Наименование инвестиций) есть несколько небольших таблиц, где сведены итоговые цифры по годам и по источникам финансирования. Их нужно внимательно посмотреть, предварительно, выбрав в ячейке «Затраты на стратап считать только за» подходящий вам ответ (за один, за два или за три года). Если для вас важен только первый год и финансирование вы ищите именно для старта, то выберите «только за первый год».

Мой пример выглядит так:

Анализируя таблицу выше, я вижу, что при варианте №3, мне от инвестора может понадобиться только 7300 евро, значит, я могу пересмотреть источники финансирования и, в результате, вообще отказаться от идеи привлечения инвестора. Но пока все оставлю как есть.

Теперь переходим по экрану немного правее, там у нас видна таблица с разбивкой по группам затрат для каждого варианта.

Вот мой пример:

Ваша задача внимательно посмотреть эту таблицу на предмет того, логично ли все суммы распределены и нет ли где подозрительно больших или малых сумм в группах. Если есть, значит, возможно, вы допустили ошибку в цене, при заполнении главной большой таблицы инвестиций, тогда вернитесь выше и проверьте блок, вызвавший у вас подозрения.

Амортизация и остальные столбцы этой таблицы будут описаны в следующем посте и показаны в дополнительной видеоинструкции.

Скачать готовую финансовую модель можно здесь

Видеоинструкция по заполнению блока Расчет инвестиций и амортизации в финансовой модели (часть 1)

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

… другие посты автора Андрей

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

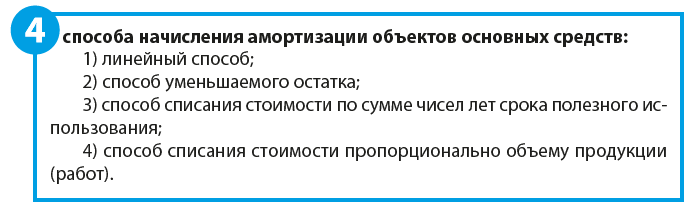

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

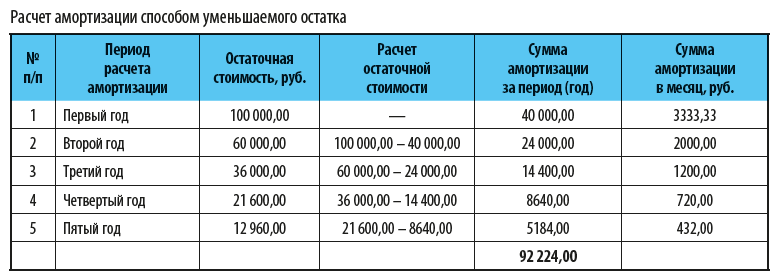

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

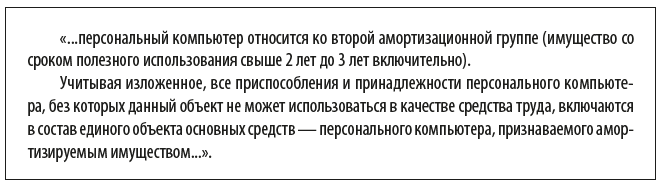

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

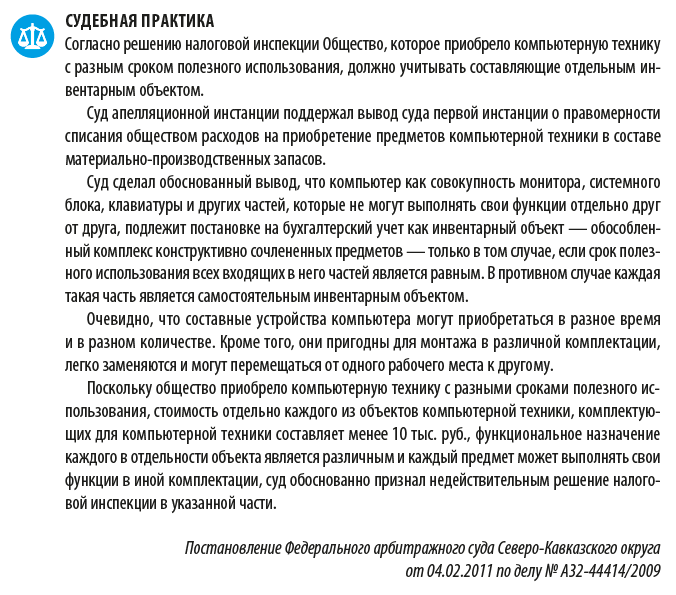

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

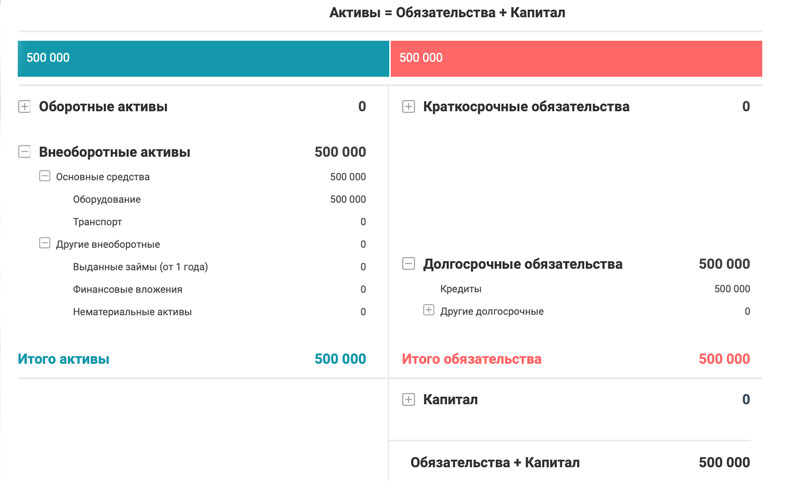

Компания «Бетония» производит тротуарную плитку. Ее делают с помощью вибропресса, купленного много лет назад. Производство работает стабильно, есть постоянные клиенты, выручки хватает на все нужды: аренду, зарплату, закупку сырья. Но в этом году станок сломался, а денег на покупку нового не было. Компания была вынуждена брать кредит 500 000 рублей. Эта ситуация заставила руководителя задуматься о расчете амортизации и формировании специального фонда для ремонта и приобретения нового оборудования.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

«Основные средства изнашиваются, и их стоимость становится меньше. Перенос стоимости ОС называется амортизацией. Если основные фонды остаются неизменными долгое время, не подвержены износу, то не амортизируются. К таким фондам относятся, например, земельные участки и другие объекты природопользования»

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

«Расчет амортизации основных средств — это простой и эффективный инструмент планирования в управленческом учете. Требование сопоставления полученных доходов и расходов позволяет равномерно распределять финансовый результат за счет амортизации.

Выбор способа зависит от того, какая бизнес-модель используется в компании:

— линейный способ подойдет компаниям с деятельностью, не подверженной сезонным колебаниям;

— списание стоимости пропорционально выпущенной продукции может подойти для тех, кто выходит на рынок с инновационным продуктом;

— когда компании требуется в первые годы признать больше расходов, чем в последующие, подойдет способ уменьшаемого остатка.

Выбранный способ необходимо закрепить в учетной политике и быть последовательным в его применении. Нельзя применять разные способы для однотипных активов.

Распространенная проблема с амортизацией — это малоценные основные средства. Часто мониторы и ноутбуки стоимостью менее 40 000 рублей в бухгалтерском учете, списывают в расходы, а не амортизируют. Если таких активов единицы — это не существенно, но для компаний, где ИТ-оборудование играет важную роль, это становится проблемой»

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

-

Линейный оказался самым простым: списания одинаковые в течение всего периода.

-

При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

-

Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

-

Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

-

Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

-

в отчете о прибылях и убытках — корректную прибыль;

-

в балансе — остаточную стоимость ОС.

Баланс компании «Бетония», в котором отражено получение кредита и покупка вибропресса, выглядит так:

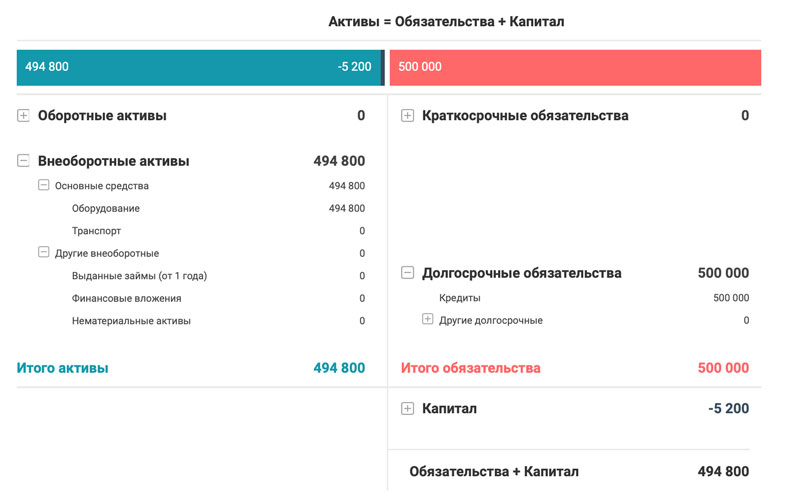

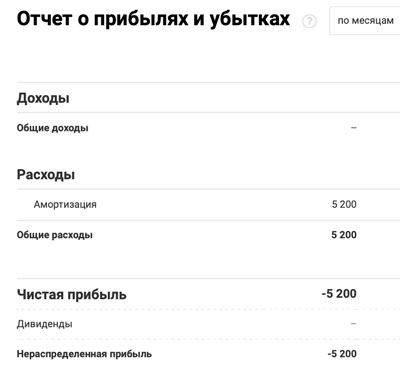

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

-

Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

-

Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

-

Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

-

Расчет амортизации основных средств можно делать разными методами.

План по амортизационным

отчислениям является важной статьей

расходов и его обоснование влияет как

на общие расходы, так и на объем собственных

источников инвестиционных ресурсов.

Оптимизация амортизации должна учитывать,

с одной стороны, нормы Налогового кодекса

РФ, с другой – необходимость формирования

инвестиционных ресурсов для модернизации

основных средств. Следует так же

учитывать, что эта статья расходов

слабоуправляемая, так как изменение

метода начисления амортизации допускается

не чаще 1 раза в пять лет.

К амортизированному

имуществу относят материальные (основные

средства) и нематериальные ресурсы

(активы) со сроком последнего использования

не менее 1 года и стоимостью свыше 20 тыс.

рублей

В соответствии с

Налоговым кодексом РФ амортизируемое

имущество делиться на 10 групп в зависимости

от срока полезного использования:

Амортизационные

группы:

I

группа – срок полезного использования

1-2 года;

II

группа – 2-3 года;

III

группа – 3-5 лет;

IV

группа – 5-7 лет;

V

группа – 7-10 лет;

VI

группа – 10-15 лет;

VII

группа — 15-20 лет;

VIII

группа – 20-25 лет;

IX

группа – 25-30 лет;

X

группа – свыше 30 лет.

Срок амортизации

определяется в соответствии с техническим

паспортом или на основе Постановления

Правительства РФ.

В соответствии с

НК РФ методами начисления амортизации

являются:

-

линейный

-

нелинейный

Конкретный метод

на объекты основных средств устанавливается

налогоплательщиком самостоятельно и

указывается в учетной политике. Изменение

метода допускается не чаще одного раза

в пять лет и с начала определенного

налогового периода. Поэтому при

планировании амортизационных отчислений

необходимо с учетом стратегического

плана сформировать правильную учетную

политику с обоснованным методом

начисления амортизации.

При начислении

амортизации линейным методом расчет

ведется по каждому объекту амортизируемого

имущества, при нелинейном методе – по

каждой амортизационной группе (подгруппе).

По объектам основных

средств, входящих в 8-10 группы, применяется

только линейный метод начисления

амортизации.

Норма амортизации

при линейном методе определяется по

формуле:

![]() ,

,

где

k

– норма амортизации в процентах в

первоначальной стоимости амортизируемого

имущества;

n

– срок последнего использования данного

объекта амортизируемого имущества,

выраженный в месяцах.

Плановая годовая

сумма амортизационных отчислений при

линейном методе определяется как

произведение первоначальной стоимости

основного средства (по каждому виду) на

годовую норму амортизации (месячная

норма умножается на 12).

Если в течении

планового года предполагается введение

в эксплуатацию нового оборудования, то

плановая сумма амортизации определяется

со следующего месяца ввода в эксплуатацию

этого оборудования и постановки его на

учет.

Сумма начисляемой

амортизации при нелинейном методе

определяется по формуле:

![]() ,

,

где

A

– сумма начисляемой амортизации для

соответствующей амортизационной группы

(руб.);

B

– суммарный баланс соответствующей

амортизационной группы (руб.);

К – месячная

норма амортизации (в %).

Месячная норма

амортизации при нелинейном методе равна

в соответствии с НК РФ:

I

группа – 14.3%

II

группа – 8.8%

III

группа – 5.6%

IV

группа – 3.8%

V

группа – 2.7%

VI

группа – 1.8%

VII

группа – 1.3%.

При нелинейном

методе на 1 число месяца, для которого

рассчитывается сумма амортизации для

каждой амортизационной группы (подгруппы)

определяется суммарный баланс, который

рассчитывается как суммарная стоимость

всех объектов амортизируемого имущества,

отнесенных к данной амортизационной

группе. Суммарный баланс каждой

амортизационной группы ежемесячно

уменьшается на суммы начисленной

амортизации.

Остаточная стоимость

объектов амортизируемого имущества,

амортизация по которым осуществляется

нелинейным методом, определяется по

формуле:

Sк

= S

х (1 – 0,01 х K)n

, где

Sк

— остаточная стоимость по истечению n

– месяцев (руб.);

S

– первоначальная стоимость имущества

(руб.);

n

– число месяцев амортизации;

к – норма амортизации

с учетом повышающих (понижающих)

коэффициентов в соответствии с

амортизационной группой.

Если суммарный

баланс по амортизационной группе

становится менее 20 тыс. руб. на начало

месяца, то можно этот остаток отнести

на внереализационные расходы, а эту

амортизационную группу ликвидировать.

В случае, если

оборудование (машины и т.д.) приобретается

по договору лизинга, то норма амортизации

может быть увеличена в 3 раза, что, с

одной стороны, влияет на увеличение

затрат и уменьшение налогооблагаемой

прибыли, но с другой – может привести

к ускорению приобретения данного

оборудования в собственность

лизингополучателем по остаточной

заметно уменьшенной стоимости.

В каждом предприятии

расчет и обоснование плана амортизационных

отчислений целесообразно проводить с

учетом инвестиционной политики и

возможностей изменения учетной политики,

а также последующего маневра амортизационным

фондом.

Отдельно ведутся

расчеты по начислению амортизации на

амортизируемые нематериальные активы

(лицензии, компьютерные программы и

т.д.). Расчет осуществляется в основном

линейным методом. Срок полезного

использования определяется

налогоплатильщиком самостоятельно на

основе нормативных документов. Если

точно срок невозможно определить, то

он устанавливается в пределах 10 лет.

План амортизации по амортизируемым

нематериальным активам включается в

расходы и себестоимость также как и по

основным средствам.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.