Из нашей статьи вы узнаете:

МСФО, или международные стандарты финансовой отчётности — это свод правил, по которым оформляются документы с результатами хозяйственной деятельности предприятия. В России МСФО начали применяться с 1998 года. В 208-ФЗ указан перечень организаций, которые на сегодняшний день обязаны оформлять отчётность по международным нормам.

Важно: параллельно с отчётностью по МСФО эти организации обязаны вести бухучёт по нормам российского законодательства.

Что такое МСФО

Правила бухгалтерского, налогового и финансового учёта в разных странах не всегда совпадают. Это усложняет международное взаимодействие контрагентов и не даёт бизнесу выходить за пределы одного государства. Поэтому с 1973 года существуют единые стандарты для ведения учёта и подготовки отчётности.

МСФО включает в себя комплекс стандартов, интерпретаций и приложений. Также существуют рекомендации по внедрению и использованию международных правил.

Информацию из отчётности по МСФО используют следующие категории организаций:

- контрагенты компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторы, которые принимают решение о вложении средств в действующие проекты;

- государственные структуры, которые контролируют определённые сферы деятельности.

Использование международных стандартов отчётности гарантирует, что информация в ней полная, объективная и достоверная. Также стандарты и интерпретации содержат правила ведения финансового учёта и рекомендации о том, как следует отражать хозяйственные операции, чтобы это было понятно зарубежным коллегам.

Кто должен сдавать отчётность МСФО

Формировать консолидированную финансовую отчётность по правилам МСФО обязана организация, если она одновременно:

- контролирует одну или несколько компаний. Такая организация называется материнской, а подконтрольные ей — дочерними. При этом есть исключения, когда материнская компания не обязана составлять консолидированную отчётность по группе;

- попадает под действие Закона 208-ФЗ.

По закону формировать отчётность по правилам МСФО должны:

- кредитные организации;

- страховые организации;

- негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- клиринговые организации;

- федеральные государственные унитарные предприятия, перечень которых утверждён Правительством РФ;

- акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждён Правительство РФ;

- иные организации-эмитенты, ценные бумаги которых допущены к организованным торгам путём их включения в котировальный список.

Также организация может быть обязана сдавать отчётность по МСФО на основании отдельных ФЗ, своих учредительных документов или по собственной инициативе.

Требования 208-ФЗ обязаны соблюдать не только материнские компании, но и организации, которые не образуют группу. Они сдают не консолидированную, а индивидуальную финансовую отчётность по правилам МСФО. И в наименовании такой отчётности слово «консолидированная» не используют.

От отчётности МСФО освобождены некоторые категории налогоплательщиков. В первую очередь это организации государственного сектора.

Не сдаёт отчётность МСФО материнская компания, которая удовлетворяет всем следующим условиям:

- она сама является дочерней организацией, находится в полной или частичной собственности другой организации. Все собственники, включая тех, кто в иных случаях не имеет права голоса, были проинформированы о том, что материнская организация не будет представлять консолидированную финансовую отчётность, и не возражают против этого;

- долговые и долевые инструменты материнской организации не обращаются на открытом рынке (на внутренней либо зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки);

- материнская организация не представляла и не находится в процессе представления своей финансовой отчётности комиссии по ценным бумагам или иному регулирующему органу в целях выпуска инструментов любого класса на открытый рынок;

- конечная или любая промежуточная материнская организация указанной материнской организации подготавливает финансовую отчётность в соответствии с МСФО. Отчётность доступна для открытого пользования. В этой отчётности дочерние организации консолидируются или оцениваются по справедливой стоимости через прибыль и убыток в соответствии с МСФО (IFRS) 10.

- Материнская компания, которая является инвестиционной организацией. Но только если она должна оценивать все свои дочерние организации по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9, МСФО (IFRS) 39.

Материнская организация также может не консолидировать финансовую отчётность, если одновременно отвечает двум условиям:

- дочерние организации несущественны для отчётности;

- решение не консолидировать по ним отчётность принято не для того, чтобы исказить показатели финансового положения.

Срок сдачи отчётности МСФО

Годовую консолидированную финансовую отчётность сдают не позднее чем через 120 дней после окончания отчётного года, но до общего собрания акционеров. Перед сдачей информацию из отчётности доводят до сведения всех акционеров.

Промежуточную консолидированную финансовую отчётность сдают не позднее 60 дней после окончания отчётного периода, за который её составили.

Опубликовать отчётность необходимо в течение 30 дней после того, как её представили пользователям.

Из чего состоит отчётность МСФО: список форм

В отчётность по правилам МСФО входят следующие формы:

Отчёт о финансовом положении на дату окончания периода

В нём отражается стоимость активов, обязательств и собственного капитала предприятия на отчётные даты. Это основной отчёт в системе МСФО. Его аналог в российской системе бухучёта — бухгалтерский баланс.

Отчёт о совокупном доходе за период

В этом отчёте содержится величина прибылей, убытков и изменений прочего совокупного дохода за отчётный период. Составление и представление отчёта о совокупном доходе регулируется МСФО (IAS) 1 «Представление финансовой отчётности». В нём указан минимальный перечень статей доходов и расходов, которые нужно отразить в отчёте. Предприятие должно их расшифровывать, если это необходимо для понимания его финансовых результатов.

Отчёт об изменениях в капитале за период

В нём отражается величина каждого компонента собственного капитала на отчётные даты и изменение этих компонентов. Составление и представление отчёта об изменениях в капитале регулируется МСФО (IAS) 1 «Представление финансовой отчётности». Структура отчёта включает в себя информацию о собственном капитале на начало периода, операциях за период и размере капитала на конец периода.

Отчёт о движении денежных средств

В этом отчёте отражается поступление и выбытие денежных средств и их эквивалентов за отчётный период. Составление и представление отчёта о движении денежных средств регулируется одноимённым МСФО (IAS) 7. Этот отчёт представляют все предприятия.

Примечания к отчётности

Примечания состоят из краткого обзора основных принципов учётной политики и прочей пояснительной информации.

Согласно МСФО (IAS) 1, в примечаниях должна быть указана следующая информация:

- раскрытие учётной политики: основы оценки и каждый конкретный вопрос учётной политики, имеющий значение для правильного понимания финансовой отчётности;

- раскрытие информации по каждому элементу финансовой отчётности в соответствии с МСФО;

- обеспечение дополнительной информации, которая не представлена в самой финансовой отчётности, но необходима для достоверного представления.

Примечания должны располагаться в том же порядке, что и статьи отчётов, и содержать перекрёстные ссылки. Степень детализации при представлении каждой статьи отчётности зависит от требований каждого МСФО (IFRS), а также от величины и характера статей.

Помимо прочего, в примечаниях указывают сумму дивидендов, предложенных или объявленных до даты утверждения финансовой отчётности, но не признанных в качестве распределения прибыли в пользу собственников в течение отчётного периода, а также соответствующая сумма в расчёте на одну акцию.

Отчёт о финансовом положении на начало самого раннего сравнительного периода

Такой отчёт предприятие представляет только в том случае, если оно применяет учётную политику ретроспективно или осуществляет ретроспективный пересчёт статей в своей финансовой отчётности, а также если реклассифицирует статьи в своей финансовой отчётности.

Сдавать отчетность удобнее с сервисом 1С-Отчетность. Всегда актуальные формы в редакторе отчетов и подсказки по заполнению помогут избежать ошибок. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.

Консолидированная отчетность — это совокупность данных о деятельности группы компаний. Из материала вы узнаете о нормативных документах, разъясняющих, что это — консолидированная отчетность.

Закон № 208-ФЗ о консолидированной финансовой отчетности

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

- финансовое положение и изменения в нем;

- финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности.

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Кто именно должен формировать консолидированную отчетность, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

- составлению;

- представлению;

- публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

- При составлении КФО применяются международные стандарты.

- КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

- КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

- Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года).

- Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ.

- КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

Важно! Подсказка от КонсультантПлюс

Формирование информации для составления консолидированной финансовой отчетности в 2020 г. и за 2020 г. происходит в условиях, определяющихся такими факторами, как распространение новой коронавирусной инфекции (далее — пандемия), меры, принимаемые по противодействию ее распространению, сложная экономическая ситуация, меры, принимаемые государством по поддержке экономики.

Какие важные нюансы в этой связи нужно учитывать при консолидации, смотрите в К+. Пробный доступ можно получить бесплатно.

Как МСФО раскрывает понятие консолидированной отчетности

Посвященное консолидированной отчетности МСФО 10 дает совокупность определений, с помощью которых описываются основные принципы и подходы к составлению КФО. Например, среди таких определений можно назвать следующие:

- Консолидированная отчетность — это отчетность группы, в которой отчетные показатели МК и ДФ представлены в совокупности как показатели единого субъекта экономической деятельности.

- МК — компания, контролирующая одну или несколько фирм.

- ДФ — подконтрольная другой компании фирма.

- Иные термины (инвестиционная организация, неконтролирующая доля участия и т. д.).

Другая совокупность связанных с КФО понятий раскрывается в стандартах:

- МСФО (IFRS) 3 (об объединении бизнесов);

- МСФО (IFRS) 11 (о совместном предпринимательстве);

- МСФО (IFRS) 12 (о раскрытии информации об участии в других организациях),

- МСФО (IAS) 24 (о связанных сторонах).

Без раскрытия терминологии указанных стандартов затруднительно понимание принципов формирования КФО. К примеру, в целях составления КФО требуют расшифровки следующие понятия:

- объединение бизнесов — это событие, в результате которого приобретатель получает контроль над одним или более бизнесами;

- связанная сторона — это связанное (-ая) с отчитывающейся фирмой частное лицо или компания;

- ключевой управленческий персонал — директора и иные лица фирмы, уполномоченные и ответственные за планирование, управление и контроль за ее деятельностью;

- другие необходимые для понимания процедуры оформления КФО термины и определения.

О некоторых стандартах, которые могут оказаться востребованными при составлении КФО, читайте в статьях:

- «МСФО № 3 Объединения бизнеса — особенности применения»;

- «МСФО № 31 Финансовая отчетность об участии в совместной деятельности».

Как составить консолидированную отчетность

Оформление КФО — многоступенчатая процедура, включающая множество операций (формирование индивидуальной отчетности каждого элемента группы, преобразование ее в формат МСФО и т. д.).

При формировании КФО осуществляется определенная цепочка шагов, в том числе:

- определение структуры группы (установление степени контроля и зависимости всех элементов группы);

- определение долей участников группы;

- расчет гудвилла (положительная разница между предлагаемой оплатой в виде стоимости акций и суммой чистых активов ДФ учитывается в составе НМА, отрицательный гудвилл — в составе резервов на приобретение);

- расчет резервов, создаваемых для переоценки отчетных элементов ДФ на момент консолидации;

- отражение в балансе МК купленных у акционеров ДФ акций и доли участия в собственном капитале ДФ;

- иные процедуры, необходимые для составления КФО, предусмотренные МСФО.

Процедура и основные правила консолидации детально описаны в КонсультантПлюс. Получите пробный доступ к системе беплатно и переходите в материал.

О том, какие положения должна содержать учетная политика, применяемая при МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Итоги

Требования к консолидированной отчетности в нашей стране установлены законом от 27.07.2010 № 208-ФЗ. Для ее составления необходимо применять подходы, правила и принципы, предусмотренные стандартами МСФО.

Консолидированная отчетность организации: для чего нужна?

Консолидированная отчетность — это единая финансовая отчетность группы компаний. Правила работы с ней регламентированы международными стандартами. Расскажем, что такое консолидированная отчетность и для чего она нужна.

«Секрет» большой компании

Бизнес может состоять из группы компаний, каждая из которых является отдельным юридическим лицом и ведет самостоятельную деятельность, но все они подчиняются единому центру. При этом компании могут находиться в разных регионах страны или за рубежом. Такие группы компаний называют холдингами.

Холдинг – это структура коммерческих организаций, включающая в себя материнскую компанию и ряд более мелких дочерних компаний, которые она контролирует. При этом каждая из компаний, входящих в холдинг, самостоятельно формирует и представляет в государственные органы финансовую и бухгалтерскую отчетность.

У такой организации бизнеса есть свои преимущества. Например,создание холдинга позволяет:

-

Централизовать капитал – в зависимости от ситуации на рынке, его можно перенаправлять в разные сферы предпринимательской деятельности.

-

Привлекать квалифицированных работников производственного, управленческого и научного сектора.

-

Осуществлять согласованную с акционерами кредитную и инвестиционную политику.

-

Снизить предпринимательские риски – в рамках холдинга можно расширить ассортимент продукции и производств, что обеспечит специализацию отдельных видов деятельности и повысит конкурентоспособность.

-

Повысить эффективность налогового и финансового планирования.

-

Делиться техническим опытом и научно-исследовательскими разработками.

Но у холдингов есть и отрицательные стороны. Большинство из них зависят от вида производств и могут возникнуть в процессе предпринимательской деятельности, в частности:

-

Между дочерними компаниями не возникает конкуренции, что может спровоцировать снижение экономической эффективности холдинга в целом.

-

Сложный алгоритм принятия решений и документооборот.

-

Бюрократизация управленческого аппарата.

-

Владелец и все акционеры должны иметь большой опыт, чтобы не допустить банкротства.

Управлять холдингом сложнее, чем одной небольшой компанией. Поэтому для контроля за его деятельностью нужна особая отчетность и программное обеспечение.

Единое целое

Для получения единой информации о финансовом состоянии группы компаний нужно собрать воедино данные бухгалтерской отчетности всех компаний, входящих в холдинг. Консолидированную отчетность составляют отдельно от бухгалтерских отчетов. Ее не предоставляют в налоговые или иные органы.

Консолидированная отчетность позволяет понять и проанализировать, в каком финансовом положении находится группа компаний как единая бизнес-единица. При этом такая отчетность должна соответствовать международным стандартам. Ее предоставляют заинтересованным пользователям, чтобы привлечь их внимание и завоевать доверие.

Чтобы составить отчет по группе, материнская и дочерние компании предварительно готовят собственную финансовую отчетность, которая:

-

должна быть составлена на одну отчетную дату и обеспечивать сопоставимость показателей;

-

сформирована в рамках единой учетной политики.

В РФ составление и представление консолидированной финансовой отчетности регулируется законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». Данный закон не распространяется на организации бюджетной сферы (п. 6 закона № 208-ФЗ) и не применяется к консолидированной (сводной) бюджетной отчетности, консолидированной в соответствии с бюджетным законодательством (п. 7 закона № 208-ФЗ).

Используйте возможности модулей «Табула» и «Консолидатор» ФинОфис для автоматизации консолидированной отчетности и сможете:

-

Настроить любые формы консолидированной отчетности.

-

Хранить нескольких вариантов отчетов.

-

Проводить план-фактный анализ.

-

Формировать произвольные отчеты.

-

Рассчитывать финансовые показатели.

-

Объединять данных в разрезе организаций, ЦФО, проектов и т. д.

Состав отчетности

Согласно п. 1 ст. 3 закона № 208-ФЗ консолидированная финансовая отчетность составляется в соответствии с МСФО. Полный комплект финансовой отчетности включает (п. 10 МСФО 1):

-

отчет о финансовом положении (баланс);

-

отчет о прибылях или убытках;

-

отчет об изменении собственного капитала;

-

отчет о движении денежных средств;

-

примечание с обзором учетной политики и прочими пояснениями.

В соответствии со ст. 2 п. 1 закона № 208-ФЗ такую отчетность обязаны составлять:

-

кредитные учреждения;

-

клиринговые компании;

-

НПФ;

-

организации, торгующие ценными бумагами;

-

страховые организации (кроме медицинской сферы);

-

управляющие компании НПФ и инвестиционных фондов, в том числе паевых;

-

другие группы компаний, список которых определяет законодательство.

Процедура консолидации финансовых отчетовсостоит из: подготовки отчетности каждой отдельной компанией группы, проведения корректировок и составления самой консолидированной отчетности. Такая процедура достаточно трудоемкая и требует специальных навыков от бухгалтеров и финансистов.

Автоматизация консолидированной отчетности с помощью модулей «Табула» и «Консолидатор» обеспечит:

-

снижение трудоемкости;

-

соблюдение сроков сдачи;

-

контроль исполнения финансовых планов;

-

свод и анализ отчетов группы компаний.

Консолидированную отчетность можно использовать и в управленческих целях для мониторинга финансового состояния группы компаний.

Когда сдавать

Консолидированная финансовая отчетность бывает годовая и промежуточная. Сроки сдачи консолидированной отчетности указаны в п. 7 ст. 4 закона № 208-ФЗ.

|

Консолидированная отчетность |

||

|

Годовая |

Промежуточная |

|

|

Срок сдачи |

120 дней после окончания отчетного года |

60 дней после окончания отчетного периода |

|

Получатели |

Участники (акционеры, учредители) или собственники имущества организации. Центробанк РФ (только для кредитных, страховых и клиринговых организаций, а также НПФ и управляющих компаний фондов, головных организаций банковских холдингов). |

Участники (акционеры, учредители) или собственники имущества организации, если это предусмотрено учредительными документами. Центробанк в установленных самим ЦБ РФ случаях |

Порядок представления консолидированной отчетности участникам или собственникам должен быть установлен в учредительных документах. А в Центробанк ее подают в соответствии с порядком, утвержденным Банком России.

Бухгалтерия

Консолидированную финансовую отчетность по МСФО 10 сдают не все. Консолидация обязательна для предприятий, которые контролируют одну или несколько других компаний. Составление и сдача такой отчетности проходит по особым правилам.

Что такое консолидированная отчетность по МСФО

Консолидированная финотчетность регулируется Федеральным законом 208-ФЗ от 27.07.2010 или международным стандартом финансовой отчетности IFRS 10, утвержденным Приказом Минфина № 217н от 28.12.2015. В соответствии с этими нормативами, консолидация отчетности по МСФО — это обобщение финотчетов материнского и контролируемых предприятий. То есть материнская организация предоставляет отчет, в котором ее доходы, расходы, обязательства и аналогичные показатели подконтрольных организаций представлены как единые.

Консолидированную финотчетность обязаны предоставлять кредитные и страховые организации и компании, чьи акции допущены к организованным торгам (их включили в котировальный список). Эмитент раскрывает информацию на рынке ценных бумаг путем составления консолидированной отчетности МСФО (пп. 3 п. 2 ст. 22, п. 6 ст. 27.5-2, п. 12 ст. 27.5-3, пп. 2 п. 4, п. 12 ст. 30 39-ФЗ от 22.04.1996, п. 52.2 Положения ЦБ РФ № 714-П от 27.03.2020, Информация Минфина № ОП 8-2016).

Если ценные бумаги эмитента не допущены к организованным торгам, он освобождается от консолидации отчета. Есть еще ряд исключений:

- материнское предприятия не консолидирует отчетность, если одновременно соответствует четырем условиям. Организация сама является дочерней под полным или частичным контролем, а владельцы согласны с непредоставлением консолидированных отчетов. Долговые и долевые инструменты компании не торгуются на открытом рынке. Она не отчитывается перед комиссией по ценным бумагам. Ее промежуточная или конечная материнская организация консолидирует отчеты по МСФО 10;

- инвестиционные компании не консолидируют отчетность с 01.01.2014;

- для вознаграждения после окончания трудовой деятельности и других долгосрочных вознаграждений работникам не надо консолидировать финотчетность, если к ним применяется МСФО 19 «Вознаграждения работникам».

МСФО 10 не закрепляет требования к отчетам организации, а определяет те экономические субъекты, которые консолидируют отчетные формы. А обязанность консолидации устанавливает закон о ценных бумагах 208-ФЗ.

Консолидацию отчетности по МСФО 10 применяют, если одна организация контролирует одну или несколько других компаний. Принцип контроля — ключевой для консолидации.

По нормам МСФО 10 инвестор контролирует объект инвестиций, если одновременно соблюдаются такие условия:

- инвестор обладает полномочиями (способностью влиять) по объекту инвестиций;

- инвестор рискует доходами от такого инвестирования. Кроме того, он сможет получать доходы от инвестиций;

- инвестор вправе использовать собственные полномочия для влияния на величину дохода (п. 1 МСФО 10).

Цель контроля по МСФО 10 — установить правила подготовки и сдачи отчетности, когда одно предприятие координирует другие. Международный стандарт финотчетности 10 (Приказ Минфина № 217н от 28.12.2015):

- определяет для материнского предприятия, которое консолидирует дочерние компании, необходимость предоставления консолидированной финотчетности;

- закрепляет контроль участия инвестора как основы консолидации. В МСФО 10 прописано, как определить контроль инвестора над объектом инвестиций;

- утверждает требования к бухучету для формирования финотчетности;

- вводит понятие инвестиционной организации;

- прописывает исключение для консолидации отдельных дочерних компаний инвесторганизации.

Отчеты материнской и контролируемой организации составляют на одну и ту же дату, а при составлении отчетности соблюдается единая учетная политика.

Требования к учету

Процедура консолидации по МСФО 10 подразумевает:

- объединение статей активов и обязательств, доходов и расходов, денежных потоков и прочих компонентов капитала МСФО при консолидации в финотчете материнской компании с такими же статьями дочерних;

- взаимозачет или исключение балансовой стоимости инвестиций материнского предприятия в каждое дочернее и балансовой стоимости доли материнского предприятия в каждом дочернем;

- полное исключение активов и обязательств, доходов и расходов, капитала и денежных потоков внутри группы, которые связаны с операциями между организациями одной группы.

Это не все требования. Для финотчетности действуют и другие правила консолидации по МСФО 10:

- неконтролирующие доли участия представляют в собственном капитале, но отдельно от капитала владельцев материнской организации;

- и дочки, и материнское предприятие используют единую учетную политику, а их финотчеты составляются на одну дату;

- иные правила, применяемые в различных обстоятельствах.

Порядок консолидации показателей

В Приказе Минфина № 217н прописан общий алгоритм консолидации по МСФО (IFRS) 10:

- Финотчетность консолидирует материнская организация. Перед началом процедуры определяется периметр консолидации — список компании, чью финотчетность суммируют в консолидированном отчете. Учитываются критерии контроля и значительного влияния по МСФО над входящими в группу организациями. Общее правило такое: если материнская организация контролирует другую, она же ее и консолидирует. А если не контролирует, показывает ее в отчетных формах как инвестицию.

- Контроль определяют как полномочия предприятия над объектом инвестиций с правом влиять на величину дохода от инвестирования. Контроль возникает, когда материнская организация прямо или опосредованно владеет через дочки более 50% прав голоса (исключение — случаи ограничения контроля). Но иногда контроль возможен и при менее 50% голосующих акций, если право голоса — не доминирующий фактор при определении того, кто контролирует объект инвестиций. К примеру, если инвестор контролирует определенные активы у объекта инвестиций.

- Если дочерняя организация удерживается для продажи при контроле со стороны материнской, ее не включают в консолидацию, а отражают как инвестицию для реализации.

- Инвесторы ежегодно пересматривают критерии контроля по объектам инвестиций, если существуют свидетельства изменения в признаках контроля.

- Финотчетность составляется на одну и ту же дату по учетной политике материнской компании. Если есть отклонения, показатели надо скорректировать.

Порядок предоставления отчетности описан во многих стандартах МСФО (Приказ Минфина № 217н):

- IAS 1 «Предоставление финансовой отчетности»;

- IAS 7 «Отчет о движении денежных средств»;

- IFRS 3 «Объединение бизнеса»;

- IFRS 12 «Раскрытие информации об участии в других компаниях»;

- IAS 34 «Промежуточная финансовая отчетность»;

- IFRS 1 «Применение МСФО впервые» и проч.

В состав консолидированной (равно как и неконсолидированной) финотчетности входят отчеты о финансовом положении на конец отчетного периода (баланс), о совокупном доходе, об изменениях капитала, о движении денежных средств, примечания к отчетным формам.

Отчетный период в случае консолидации — не всегда календарный год: финотчетность формируют так, чтобы получить полное и достоверное представление о финансовом положении и результатах деятельности предприятия. Управленцы вправе выбрать другой (не годовой) отчетный период. Как пример — операционный цикл деятельности организации.

В отчетах необходимо указывать, что они консолидированы и относятся к группе предприятий.

Применяемые методы консолидации МСФО определяются по степени влияния материнской на контролируемые организации:

- дочерние компании с правом голоса свыше 50% — приобретение;

- ассоциированные и совместные предприятия с правом голоса от 20% до 50% — долевое участие;

- прочие инвестиции, не дающие контроля, с правом голоса меньше 20% — консолидацию в том же порядке, что и в отчетах материнской компании.

Представим в таблице общие правила для консолидации методами приобретения и долевого участия.

|

Метод консолидации |

Правила составления консолидированной финотчетности |

|---|---|

|

Метод приобретения — дочерние предприятия |

|

|

Метод долевого участия — ассоциированные и совместные предприятия |

|

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Транспортный налог для многодетных семей в 2022 году — это взнос, который налогоплательщик перечисляет с учетом льготы. Многие регионы снижают платеж для тех, у кого трое детей и больше.

22 октября 2021

Субсидия на погашение ипотеки многодетным семьям — это мера государственной поддержки, суть которой в том, чтобы выплатить часть кредита, взятого на покупку жилья, вместо заемщика. Предельная сумма такой поддержки составляет 240 000 рублей.

7 февраля 2022

Минфин планирует изменить подход к определению даты утверждения бухотчетности организаций госсектора. По новым правилам ею считается день, когда уполномоченный орган включил отчет госучреждения в консолидированную отчетность.

20 октября 2021

ПБС несет ответственность за каждое допущенное нарушение при составлении и утверждении бюджетной сметы отдельно. Это касается и случаев, когда нарушения однотипные, в частности, дважды нарушен срок составления документа.

22 октября 2021

Содержание

- IFRS 10 Общие сведения

- Основная цель

- Определение материнства

- Возможности материнских компаний

- Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

- Выводы

Масштабирование бизнеса, как правило, приводит крупные компании к преобразованию предприятия в группу взаимосвязанных компаний. Весьма распространенная на сегодняшний день форма холдинговой коммерческой организации – схема организации бизнеса, которая позволяет существенно расширить корпоративные горизонты, автоматически избежать ряда управленческих проблем и существенно повысить экономическую продуктивность компаний. Распределенный подход к организации бизнеса нужен, чтобы разделить бизнес на отдельные составляющие блоки, каждый из которых решает свою задачу в общем наборе целей материнской компании группы.

Поскольку подобная совместная деятельность предполагает большое количество горизонтальных и вертикальных связей, возникает необходимость правильного учета и обобщения совместной экономической активности. То есть сведения о совместном бизнесе и финансовых результатах группы компаний должны представлять собой единую систему информации, которая поможет всем заинтересованным лицам принимать верные управленческие и экономические решения. Именно здесь возникает понятие обобщенной или консолидированной финансовой отчетности, которая формируется в распределенных группах компаний для решения указанной задачи.

Чтобы компании, ведущие свой учет согласно международным финансовым стандартам, могли формировать достоверную финансовую отчетность, был разработан стандарт МСФО IFRS 10.

О том, какую роль играет консолидированная финансовая отчетность в учете современных материнских и дочерних компаний, а также как стандарт IFRS 10 применяется на практике – поговорим в настоящей статье.

IFRS 10 Общие сведения

Консолидированной принято называть отчетность, которая отражает совместные финансовые результаты бизнеса нескольких связанных между собой организаций. Благодаря обобщенной финансовой отчетности пользователи могут рассмотреть и проанализировать бизнес группы компаний в качестве единого финансово-экономического субъекта. Информация, которая формирует итоговый протокол консолидированных данных, в полной мере демонстрирует состояние финансов и имущества группы компаний в целом, наряду с детализированными финансовыми результатами на дату выпуска отчетности.

Такая информация чрезвычайно важна не только для внешних пользователей, таких, как инвесторы или кредиторы, но представляет огромную ценность для управленческого состава самих компаний. Только консолидированная информация о составе активов, размере обязательств, суммах капитала, доходах, расходах и совокупном движении денежных потоков по всем компаниям группы может однозначно продемонстрировать финансово-экономическое состояние бизнеса в целом.

Для визуального представления получения консолидированной отчетности в специализированной программе, приведем пример консолидированного отчета о финансовом положении (фрагмент) в программном продукте WA: Финансист:

10: Консолидированная финансовая отчетность")

Рисунок 1. Пример консолидированного отчета о финансовом положении в программном продукте «WA: Финансист».

Основная цель

Основная цель стандарта МСФО 10 – помощь холдинговым компаниям по всему миру в составлении достоверной и идентичной принятому формату финансовой отчетности по своей группе компаний. Стандарт IFRS 10 определяет основные принципы и правила, по которым формируется консолидированный пакет отчетности вне зависимости от направленности бизнеса и различных управленческих особенностей конкретной группы компаний.

Если компания (автоматически становящаяся материнской) управляет бизнесом одного или нескольких предприятий, она как головная компания попадает под действие настоящего стандарта и должна формировать пакет консолидированной отчетности. При этом стандарт определяет все необходимые предпосылки для возникновения консолидированной отчетности, определяет обязанности сторон холдинговой группы и условия, согласно которых компании признаются дочерними/материнскими, а также формулирует общие требования к финансово-экономическому учету при формировании консолидированной финансовой отчетности.

Определение материнства

Чтобы возникло требование о формировании консолидированной отчетности, компания-инвестор должна определить является ли она материнской фирмой по отношению к одному или нескольким другим предприятиям.

Стандарт IFRS 10 прямо указывает, что характер участия материнской компании в бизнесе «дочки» не имеет принципиального значения. При этом важно, насколько широкие возможности для контроля над дочерним объектом инвестиций имеет головная структура. Согласно рекомендациям, описанным в стандарте относительно консолидированной финансовой отчетности, головная компания обладает реальным контролем в нескольких случаях:

- Головная компания имеет юридические полномочия в отношении дочерней структуры;

- Головная компания подвержена рискам, которые возникают при изменении финансового положения подконтрольной структуры;

- Головная компания имеет права на доход от операционной и финансовой деятельности дочерней структуры;

- Головная компания имеет возможность влиять на дочернюю компанию таким образом, чтобы увеличивать размер собственного профита от участия в ее деятельности.

После того как компания признается в соответствии с условиями стандарта материнской, компания должна сформировать консолидированную отчетность по всей группе своих подконтрольных компаний в соответствии с требованиями МСФО 10. На рисунке приведен пример такого консолидированного отчета о совокупном доходе (фрагмент) в программном продукте WA: Финансист.

10: Консолидированная финансовая отчетность")

Рисунок 2. Пример консолидированного отчета совокупном доходе в программном продукте «WA: Финансист».

Одним из исключений является случай, когда материнская компания сама является дочерним предприятием какой-то группы предприятий, в которой будет подготовлена консолидированная отчетность в соответствии с международной практикой и требованиями.

Другим исключением можно считать ситуацию совместного владения дочерними компаниями, при которых каждый из «материнских» инвесторов будет отражать не консолидированный результат, а только свою долю участия в подконтрольном дочернем предприятии согласно другому специальному стандарту МСФО.

Возможности материнских компаний

МСФО IFRS 10 определяет полномочия и возможности материнских компаний относительно их влияния на бизнес дочерних структур в целом и в частностях.

Согласно стандарту «IFRS 10 Консолидированная финансовая отчетность», главным критерием наличия у материнской компании полномочий является ее возможность управлять бизнесом дочерней структуры. То есть, если компания может влиять на бизнес другой структуры так, чтобы это сказывалось на показателях дохода, это можно считать достаточным основанием для признания за инвестором состоятельности в области контроля значимой деятельности своей «дочки». В качестве примеров различных управленческих типов влияния на бизнес можно выделить:

- Любые возможности вмешательства в управленческие процессы компании, корректировка их целей, хода и результатов: внедрение управленческих инструкций, лоббирование определенных сделок или введение прямых и косвенных ограничений на какие-либо бизнес-действия дочерней фирмы.

- Возможности в области кадровой политики фирмы, когда головная структура может прямо или косвенно нанимать или увольнять специалистов управленческого блока, которые сами по себе отвечают за ключевые процессы дочерней компании (значимая деятельность).

- Прочие полномочия, позволяющие каким-либо образом вносить существенные изменения в работу дочернего объекта.

При этом подобные возможности и полномочия являются результатом таких юридических прав, как право голоса, обусловленное долями в публичных акциях компании или составе ее уставного капитала.

Совокупность анализа подобных сведений позволяет определить является ли компания дочерней по отношению к другой фирме, или головная фирма является лишь участником капитала предприятия, но не держит в своих руках контроль над значимой деятельностью.

Материнская компания всегда подвержена финансовым рискам от экономической деятельности своего подконтрольного предприятия, поскольку имеет право на получение дохода от объекта владения и соответственно не только рискует данный доход не получить, а несет ответственность в случае возникновения убытков. Фактически размер дохода материнской компании зависит от того, насколько эффективно дочка функционирует, следовательно, размер финансового интереса материнской компании в целом является динамическим индикатором эффективности бизнеса и бизнес-процессов. Таким образом, возникает связь между полномочиями, эффективностью и доходом, которые в совокупности являются системой продуктивного управления в структуре распределенных холдинговых структур.

10: Консолидированная финансовая отчетность")

Рисунок 3. Консолидированная отчетность по управлению кредитными рисками, реализованная в программном продукте «WA: Финансист» в разделе «Краткосрочные обязательства».

Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

После того как головной компанией были четко определены дочерние предприятия, относительно бизнеса которых применяется требование о консолидации отчетности, материнская фирма должна определить учетную политику, которая будет действовать на всех уровнях и распространяться на все аналогичные операции и события при аналогичных обстоятельствах.

Единая учетная политика консолидированной группы должна достоверным образом отразить в отчетности показатели экономической эффективности материнской компании вместе с финансово-экономическими результатами работы дочерних структур. Исходя из такой задачи, финансовые специалисты материнской компании, ответственные за консолидированные данные, обрабатывают необходимую информацию, полученную снизу-вверх, и производят сложение значений результатов идентичных статей учета.

Так финансисты получают стандартизированные в соответствии с IFRS 10 данные по размерам активов, денежным и нефинансовым обязательствам, капиталу, денежным потокам и расходам по группе компаний в целом, затем корректируют суммарные значения на размеры балансовых стоимостей инвестиций и размеры долей в структуре владения дочерними компаниями, и в итоге получают результат, наиболее полно демонстрирующий финансово-экономическое положение головной структуры данной группы компаний.

Формируя консолидированную отчетность головы группы, экономический блок ориентируется на данные дочерних компаний, полностью совпадающие по охватываемому периоду и статьям учета. Если в учете дочерних предприятий с точки зрения дат или учетной политики идентифицированы расхождения, то подконтрольная структура готовит дополнительную версию отчетности и в дальнейшем переходит на такой формат учета в постоянном режиме. Описанная ситуация возможна, когда головная компания получила права на дочернюю структуру относительно близко к отчетной дате и по объективным причинам не успела перенести свои процессы на новый бизнес-актив в полной мере.

Согласно IFRS 10 consolidated financial statements объект инвестиций (новая дочерняя структура) подлежит включению в консолидированную отчетность, когда у головной структуры возникает реальный контроль ее бизнеса. По этой же логике в момент утраты контроля дочерняя структура выходит из консолидированных финансово-экономических данных.

Например, документ «Консолидируемые компании и связанные стороны» в программном продукте «Финансист» является периодическим – при изменении в составе дочерних, зависимых обществ и связанных сторон необходимо ввести новый документ.

10: Консолидированная финансовая отчетность")

Рисунок 4. Консолидируемые компании и связанные стороны в программном продукте «WA: Финансист».

В момент утраты контроля над дочерней структурой головная фирма исключает из своей отчетности любые активы и обязательства данной компании вместе со справедливым размером инвестиций, которые головная компания совершила в дочерний капитал или активы, и формирует в своей отчетности сумму прибыли или убытка которые стали результатом потери контрольного пакета прав.

При формировании консолидированной финансовой отчетности по МСФО российские компании сталкиваются с несколькими типовыми проблемами, которые актуальны для нашей действительности. Такое положение дел вызвано особенностями бухгалтерского учета в России, который ориентирован не на интересы бизнеса, а на удовлетворение требований налоговых органов, что накладывает дополнительные издержки в области ведения учета и подготовки отчетности:

- Методологические проблемы объединения отчетности в консолидированную группу – комплексная система взаимосвязанных проблем, при которой участники одной холдинговой группы вырабатывают согласно требованиям IFRS 10 единую учетную политику, применяемую для составления индивидуальной и консолидированной отчетности.

- Технологические проблемы – вопросы интеграции информационных систем и унификации данных в них между всеми участниками группы компаний в соответствии с требованиями единого международного стандарта.

- Проблемы определения реальных размеров и стоимостей активов. Активы в международной практике учета – это то, что приносит реальные экономические выгоды предприятию, а балансы многих крупных холдинговых компаний в России содержат в себе массу собственности, которая согласно интернациональным требованиям не попадает в категорию активов, поскольку фактически не работает. Тогда при составлении консолидированной отчетности по МСФО размер активов предприятия будет отличаться в худшую для компании сторону, хотя в реальности будет более объективно отражать бизнес группы компаний. Аналогичная ситуация возникает в оценке стоимости активов, которые в МСФО ориентированы на справедливую рыночную стоимость в противовес исторической цене приобретения актива в прошлом.

«МСФО IFRS 10 консолидированная финансовая отчетность» предъявляет обычные для международных стандартов требования по раскрытию информации относительно дочерних структур в учете головной компании. Консолидированная отчетность должна содержать уточнения и раскрывать информацию по составу взаимоотношений между компаниями в группе, когда инвестор владеет более чем половиной прав голоса в подконтрольной структуре.

Если головная компания не имеет контрольного пакета голосов в структуре управления дочерней фирмой, то согласно стандарту необходимо раскрыть данные по фактическому взаимодействию, которые продемонстрируют заинтересованным лицам фактические сведения по кооперации между сторонами. Помимо этого консолидированная отчетность должна содержать уточнения по причинам изменения размера контролируемых долей, а также о размерах, возникших в связи с такими событиями прибылей или убытков.

10: Консолидированная финансовая отчетность")

Рисунок 5. Пример выделения в отчетности прибыли и совокупного дохода по акционерам материнской компании и неконтролируемым долям владения в программном продукте «WA: Финансист».

Выводы

Сегодня любые диверсифицированные бизнес-структуры и территориально распределенные предприятия сталкиваются с необходимостью консолидации своей отчетности. Подобный формат представления бизнеса играет ключевую роль во взаимоотношениях внутренних и внешних пользователей данных. Благодаря верной консолидированной отчетности компания имеет возможность на международном языке представить свой бизнес широкому кругу лиц для принятия ими управленческих и экономических решений. Консолидированная отчетность демонстрирует инвестору, насколько эффективно работают его деньги; показывает кредитору, насколько велики его риски по возврату переданных пассивов; дает акционерам и менеджменту компаний возможность проанализировать индикаторы бизнеса и сделать обоснованные выводы на тему его финансово-экономической эффективности.

Только такой инструмент как консолидированная отчетность позволяет в полной мере продемонстрировать финансовые результаты и операционное финансовое положение взаимосвязанных юридических лиц, представляя их в качестве единого экономического субъекта.

Стандарт МСФО IFRS 10 раскрывает особенности консолидированного учета для компаний различного размера и форм собственности, а также представляет уточненный подход в области определения контроля над дочерними структурами или его отсутствия, чтобы определить необходимость консолидации данных.

Стоит помнить, что стандарт МСФО 10 не содержит требований к корпоративному взаимодействию внутри связки материнская/дочерняя компании, и этот вопрос определяется индивидуальными управленческими особенностями и квалификацией руководящего состава предприятий.

Данный стандарт может применяться в равной степени любыми групповыми и холдинговыми структурами вне зависимости от особенностей их корпоративных взаимосвязей и организационных структур. При помощи IFRS 10 группы территориально разделенных предприятий смогут наиболее достоверно отражать свой совместный бизнес в консолидированной отчетности, с включением необходимых дополнений по вопросам ответственности и межкорпоративной кооперации.

Порой консолидированную финансовую отчетность (КФО) воспринимают как некий итоговый отчет, который был получен путем сложения данных по различным показателям. Однако это не совсем корректно, поскольку принцип ее подготовки определяется не выполнением арифметических операций, а экономической сущностью бизнеса. Потребность в этом процессе возникает в результате роста бизнеса, складывания крупных бизнес-структур как итог слияний нескольких фирм или поглощений.

Консолидированная финансовая отчетность свидетельствует о прозрачности бизнеса, что необходимо для создания положительного имиджа для потенциальных инвесторов и соответствия требованиям IPO.

Наряду с этим КФО является и инструментом для управляющего звена компаний со сложной структурой, включающие в себя организации различного масштаба с различными направлениями деятельности

То есть, ее получение дает возможность управленцам в своей работе оперировать актуальными и полными сведениями, а инвесторам и акционерам «рассказывает» о делах в «сложных» компаниях с точки зрения финансового положения. Последним было бы сложно определить состояние дел компании, представляющей собой Группу (ГК)* или холдинг, по набору разобщенных отчетов, полученных от каждой из фирм.

*Группа компаний – это несколько организаций, объединенных в общую структуру для решения общих вопросов и получения взаимной выгоды от кооперирования, среди которых выделяется одна материнская компания (во владении которой находится более пятидесяти процентов акций дочерних компаний или нижнеуровневых фирм. Как раз из-за этой сложной структуры и возникает потребность в объединении данных, их составлении и представлении по единому стандарту.

Таким образом, КФО – это общая, объединенная отчетность взаимосвязанных между собой компаний, в которой итоги деятельности всех фирм представлены как итоги единого предприятия, Иначе говоря, в ней объединяется и отображается информация об активах, имеющихся обязательствах, доходов и трат главной компании и подчиненных ей нижнеуровневыми фирм. На главную компанию возложена ответственность за контроль порядка формирования отчета нижнеуровневыми организациями. Она же подготавливает и КФО, в которой содержится информация о взаимных обязательствах и требованиях. Благодаря этому складывается понимание состояния дел ГК на определенную дату и результатов деятельности за определенный период.

Автоматизация консолидированной отчетности для холдингов от экспертов 1С

Среди преимуществ КФО обычно отмечают:

- Повышение управляемости компании;

- Привлечение новых инвесторов;

- Повышение стоимости компании.

КФО включает в себя:

- Отчет о финансовых результатах, позволяющий сформировать представление об итогах деятельности фирмы на заданный отрезок времени, оценить рентабельность компании. Отчет показывает, посредством чего предприятие получило доход или убыток при помощи сопоставления. Он помогает выявить направления бизнеса, проекты и сегменты с нулевой или отрицательной рентабельностью, а также сконцентрировать внимание на том, что приносит прибыль.

- Отчет о движении денежных средств – это отчет, отражающий потоки денежных средств в компании. Он позволяет заинтересованным лицам получить информацию о том, сколько организация получила денег, сколько и на что потратила, сколько в итоге осталось. На основе этих данных можно сделать вывод о том, насколько способна фирма поддерживать свою текущую активность, а также оплачивать кредиты и развиваться.

- Бухгалтерский баланс – сведения о стоимости имущества и обязательствах фирмы. Он позволяет контролировать дебиторскую и кредиторскую задолженность, использование и распределение прибыли. Баланс дает информацию о том, что имеется в распоряжении у компании, и о том, откуда возникли убытки.

- Отчет об изменении капитала – это отчет, содержащий данные о движениях капитала и изменении нераспределенной прибыли компании.

КФО формируется по международным и российским стандартам бухгалтерского учета (РСБУ) отдельно от банковской отчетности и бухгалтерской отчетности и не предназначена для подачи в Налоговую. В стандартах дается определение самого этого понятия, и содержатся правила и основные требования по подготовке, предоставлению и публикации/раскрытию этих сведений. Методологию консолидации мы рассмотрим ниже.

Вопросы, касающиеся формирования КФО, в Российской Федерации регламентируются Федеральным законом от 27.07.2010 г. № 208-ФЗ «О КФО» и IFRS 10 «КФО».

Процесс консолидации отчетности включает в себя следующие этапы:

- разработка отчетов по всем отдельным фирмам, состоящим в ГК;

- проверка заполненных форм;

- выполнение корректировок;

- непосредственно составление КФО.

Законодательством РФ устанавливается ряд требований, относящихся к этому процессу:

- сведения подготавливаются согласно требованиям МСФО;

- КФО не исключает формирования регламентированной отчетности;

- в качестве отчетного периода выбирается календарный год;

- при необходимости может подготавливаться «проверочная» отчетность в любые другие сроки;

- формируется в отечественной валюте и на русском;

- на предоставление КФО отводится 120 дней, отсчет которых стартует с момента завершения отчетного отрезка;

- отчеты подписываются руководством;

- может быть подвержена аудиту и должна быть опубликована.

Бесплатно подберем программу 1С для автоматизации составления консолидированной отчетности

Кроме IFRS 10, В МСФО существует ряд взаимосвязанных с КФО стандартов. Они включают в себя нормы по публикации данных о существовании связанных сторон, оценки участия объекта отчетности в других бизнесах, а также содержат требования по КФО в условиях объединения бизнеса или наличии доли участия в совместно контролируемых предприятиях.

Отличия МСФО и РСБУ

- Различные подходы к определению налоговой базы;

- В РСБУ применяется один план счетов, в МСФО единый план счетов отсутствует;

- А МСФО краткосрочные финансовые инвестиции и банковские овердрафты могут быть включены в состав операционной деятельности;

- Согласно МСФО, организация может представлять денежные потоки прямым или косвенным методом, в РСБУ предусмотрен только прямой метод;

- Различные подходы к учету активов (в РСБУ не учитывается степень ликвидности активов);

- Согласно МСФО, организация может сама устанавливать отчетный период;

- Основанием для отражения данных в учете в РСБУ служит первичная документация, в МСФО – профессиональное суждение;

- В МСФО отчет о финансовых результатах содержит большее число показателей.

Цели консолидации отчетности предприятия

КФО, как и управленческая отчетность (информацию об автоматизации управленческого учета в 1С можно найти на нашем сайте), является средством коммуникации и способом предоставления заинтересованным лицам значимой информации о состоянии дел определенных компаний. Ниже приведены цели, ради достижения которых выполняется составление КФО:

- Обеспечение подотчетности (нижнеуровневые субъекты подотчетны материнской компании);

- Управление ресурсами (использование руководством финансовых ресурсов организаций для достижения стратегических целей);

- Обеспечение прозрачности (выполнение требования прозрачности и общедоступности информации);

- Управление (организация процессов управления для более качественного исполнения работниками и организациями своих функций);

- Анализ и контроль (формирование инструментов мониторинга для осуществления контроля работников и процессов).

Автоматизация консолидированной отчетности на базе 1С для оперативного прозрачного контроля

Качественные характеристики КФО

Среди качественных характеристик данных, содержащихся в КФО, можно выделить следующие:

- Понятность (для того чтобы подготовленные объединенные данные могли быть применены на практике, они должны быть понятными);

- достоверность (информация не должна содержать в себе неточности и ошибки);

- существенность (должна содержать информацию, отсутствие которой могло бы негативно сказаться на принимаемых на ее основе решениях);

- сопоставимость (информация, содержащаяся в КФО, должна давать возможность заинтересованным лицам выполнять анализ, отслеживать динамику и перспективы развития предприятия путем сравнения данных за различные отчетные периоды и на различные отчетные даты, а также данных разных компаний между собой);

- уместность (уместность информации определяется ее характером, в КФО информация должна позволять оценивать прошедшие, текущие и будущие события).

Организации, предоставляющие КФО. Кто обязан составлять консолидированную финансовую отчетность?

КФО формируют многие ГК, корпорации и холдинги, но существует решающее условие, при котором КФО вообще может формироваться – материнская компания имеет право определять решения, которые принимает нижнеуровневая. В противном случае это невозможно.

В России на законодательном уровне установлен список предприятий, обязанных формировать и предоставлять КФО. К тем, кто сдает консолидированную отчетность можно отнести:

- всевозможные НПФ;

- клиринговые компании, определяющие и учитывающие требования и обязательства по ценным бумагам;

- кредитные и страховые структуры (кроме работающих в области медицины);

- любые организации с ценными бумагами, выставленными на торги.

Представление КФО

- Сформированная КФО (как промежуточная, так и годовая) направляется собственникам, совету директоров, акционерам или учредителям, а также в ЦБРФ.

- Отчетность представляется в рублях и на русском языке. Отчетность должна быть подписана руководителем организации или другими уполномоченными лицами.

- Годовая КФО должна быть представлена в течение 120 дней после окончания отчетного периода, а промежуточная в течение 60 дней.

Особенности КФО

КФО имеет ряд отличий от бухгалтерской отчетности:

- Фиксируется информация о хозяйственной деятельности не одной компании, а нескольких;

- КФО составляется для формирования общего представления о деятельности ГК;

- Из отчетности исключаются операции между участниками ГК, в ней остаются только операции с различными внешними контрагентами;

- КФО имеет свой круг пользователей;

- При формировании КФО и бухгалтерской отчетности применяются различные техники формировании отчетов;

- Отчетность отражает сводную информации о деятельности входящих в ГК, в которой за прибыльностью и устойчивым финансовым положением одной организации могут скрываться убыток и неустойчивое положение другой;

- В КФО могут быть скрыты важные детали отдельно взятых компаний, если они относятся к различным сферам бизнеса.

Требования к КФО

К КФО предъявляется ряд требований:

- Учетная политика, применяемая управляющей компанией и нижнеуровневыми фирмами, должны быть одинаковой;

- Обязательное формирование в одинаковой валюте и на одном языке;

- Установлена единая дата предоставления отчетов нижнеуровневыми организациями в управляющую компанию;

- Подготавливается всеми членами ГК;

- Содержит достоверную информацию;

- По разработанной КФО должно быть сформировано аудиторское заключение.

Принципы консолидации финансовой отчетности

Формирование КФО основывается на следующих принципах:

- Информация о состоянии дел ГК должна быть отражена в полной мере;

- КФО должна быть составлена на ту же дату, что и отчет управляющей компании;

- Для управляющей компании и нижнеуровневых организаций должна быть использована одинаковая учетная политика;

- В отчетности должна отражаться только важная и значимая для заинтересованных лиц информация, которая будет применяться при принятии тех или иных управленческих решений;

- Отчетность должна быть понятной, объективной и прозрачной;

- Управляющей фирме требуется применять общий метод оценки при составлении консолидированного отчета.

Методы формирования консолидированной финансовой отчетности

Существует несколько методов разработки консолидированного отчета. Выбор метода осуществляет управляющей организация. Избрание того или иного метода зависит от характера деятельности предприятия и степени влияния управляющей фирмы:

|

Степень влияния |

Используемый метод |

|

> 50% акций |

Полная консолидация |

|

20%-50% акций |

Метод долевого участия |

|

˂ 20% акций |

Запись операций |

- При полной консолидации учитывается капитал только управляющей фирмы, показатели нижнеуровневых организаций суммируются полностью, осуществляется исключение внутригрупповых операций, а также осуществляется определение доли неконтролирующих акционеров.

- При консолидации методом долевого участия дивиденды от подконтрольного предприятия заменяются частью прибыли, которой владеет управляющая фирма, стоимость инвестиций материнской компании заменяется долей в чистых активах совместного или ассоциированного предприятия, а также данные подчиненных компаний не консолидируются в итоговой отчетности постатейно.

Два описанных выше метода схожи между собой: при использовании любого из них для материнской компании и контролируемой организации должна использоваться единая учетная политика, а также должна быть выбрана единая дата составления отчетности.

- При консолидации путем записи операций инвестиции отражаются по себестоимости.

Задачи руководителя, решаемые путем консолидации отчетности

КФО помогает руководству в принятии решений по управлению компаниями со сложной структурой, среди которых могут быть организации, работающие по различным направлениям деятельности. Консолидация финансовой отчетности позволяет руководителю видеть полную картину финансово-хозяйственной деятельности ГК, как если бы они все были одним предприятием, и раскрывает ему и иным заинтересованным лицам данные о финансовом положении организаций, входящих в ГК.

Бесплатный аудит бизнес-процессов для эффективной автоматизации консолидированной отчетности

Основные сложности, на которые требуется обратить внимание

КФО дает возможность руководству принимать важные управленческие решения относительно ГК, но составление КФО сопряжено с рядом сложностей, среди которых можно выделить следующие:

- Большое число организаций, входящих в ГК, их сложная и непрозрачная структура могут затруднять процесс консолидации отчетности;

- Компании, входящие в ГК, могут вести учет в различных валютах, потребуется проводить дополнительные процедуры пересчета;

- Учетные политики организаций, входящих в ГК, могут отличаться, это не позволит подготавливать КФО в автоматическом режиме, необходимо будет прибегнуть к дополнительным корректировкам;

- Даты окончания отчетного периода у различных организаций могут не совпадать;

- Если данные какой-либо нижнеуровневой организации будут предоставлены несвоевременно, возникнет задержка при подготовке итоговой КФО, информация может потерять свою актуальность и стать невостребованной на момент сдачи консолидированной отчетности;

- Из-за недостаточно хорошей подготовки персонала, готовящего отчетность, в КФО могут появиться ошибки, из-за чего данные отчетов будут недостоверными.

Пример консолидации в решениях на базе 1С

Все вышеперечисленные сложности, вызванные высокими требованиями к консолидации, может нивелировать комплексная поддержка всего цикла управления, планирования, мониторинга и анализа, то есть автоматизация финансового контура.

Автоматизированная финансовая отчетность на платформе 1С:Предприятие позволяет получить доступ к точным сведениям о доходах и расходах предприятия, заменяет трудоемкие бумажные и ручные финансовые задачи, предлагая гибкий, интегрированный и автоматизированный инструмент финансового контроля, который упрощает все сложные финансовые функции в компаниях любого масштаба, структуры и области деятельности.

Именно комплексная автоматизация Группы в части финансов на базе комплексной системы 1С:ERP Управление предприятием, программного продукта для управления корпоративными финансами 1С:Управление холдингом или с помощью специализированной разработки WA:Финансист даст возможность анализировать, интерпретировать и оперативно реагировать на данные, собранные в промежуточном режиме или итоговом.

Автоматизация консолидированной отчетности на базе WA:Финансист

Современное программное обеспечение в сочетании с эффективным внедрением и внутренним контролем гарантирует, что данные, извлекаемые из системы, будут актуальными и точными. Финансовая отчетность, подготовленная с использованием данных, полученных путем интеграции непосредственно из систем дочерних компаний или из единой для всех них системы, настроенной, например, через РИБ, предоставляет надежную информацию, необходимую для проведения эффективных аудитов, необходимых для продвижения на рынке.

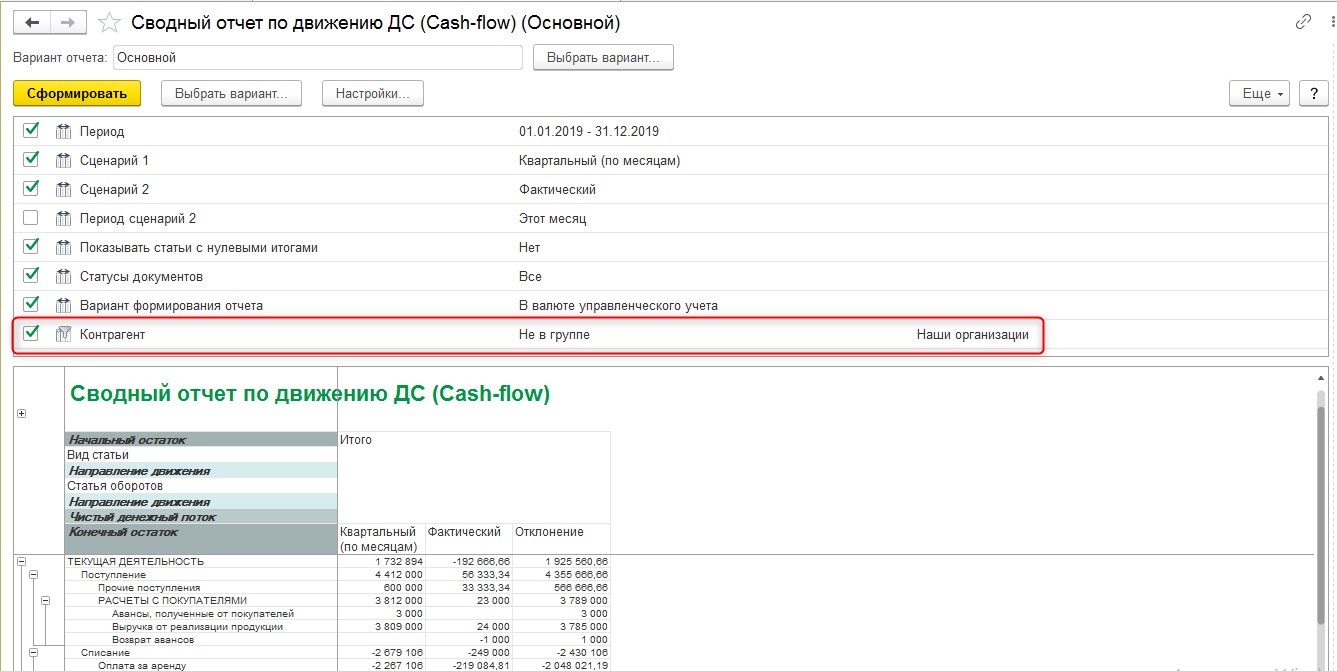

Ниже приведены краткие примеры сформированных КФО о движении денежных средств в программных продуктах 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист.

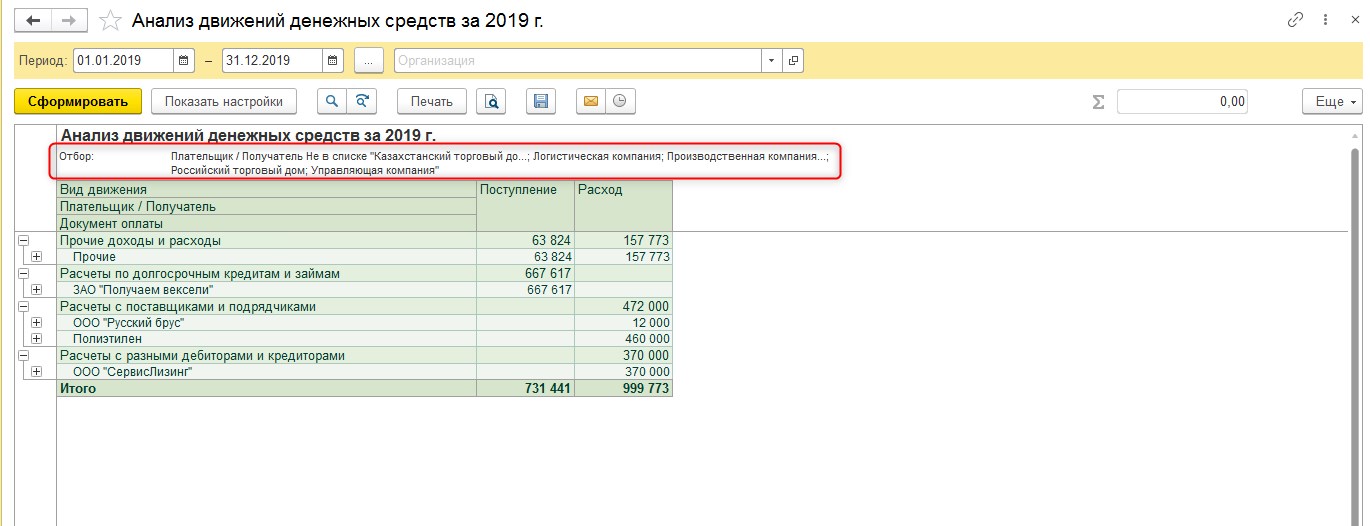

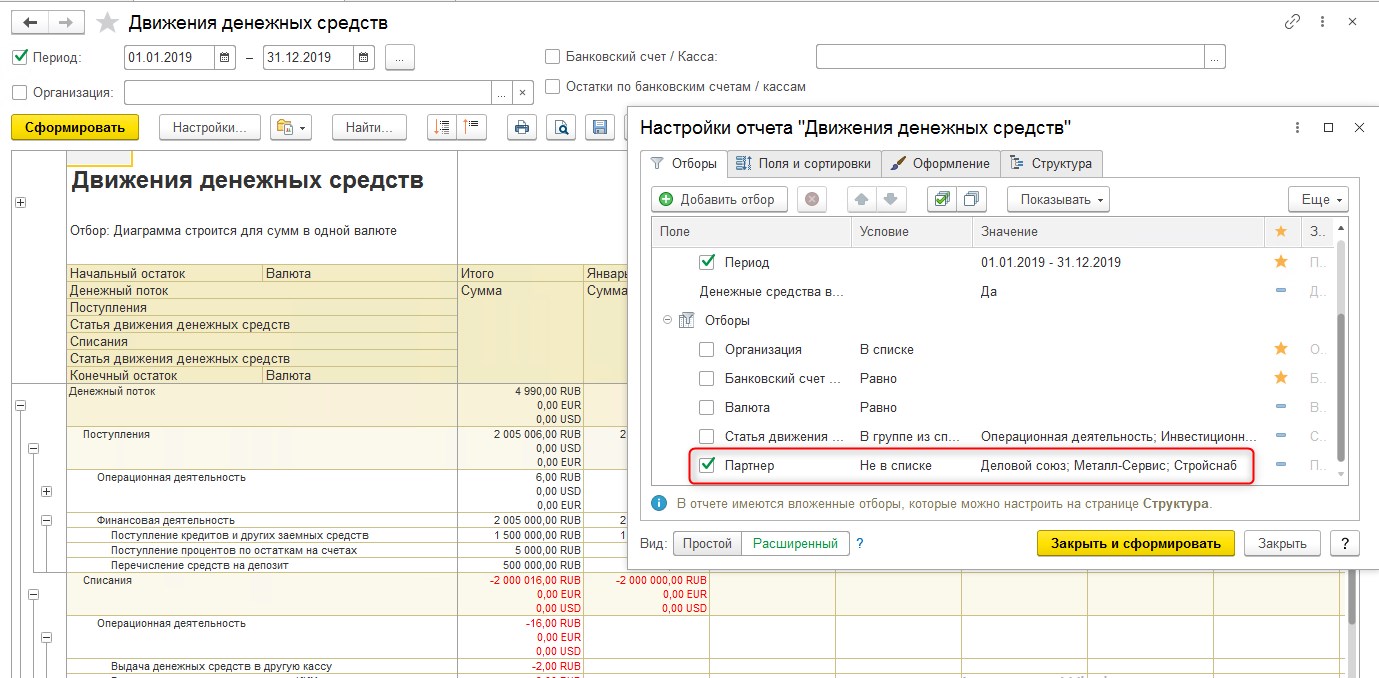

Для исключения внутригрупповых оборотов между обществами с ограниченной ответственностью (ООО), являющимися «нашими организациями», используется отбор по контрагентам.

Автоматизация консолидированной отчетности на базе комплексного решения 1С:ERP

Подробно о возможностях решения 1С:Управление холдингом в части корпоративных финансов и отчетности можно также прочитать на нашем сайте.

Составление КФО является важным и трудоемким процессом. В ситуациях, когда речь идет о ГК, для получения полной картины необходимо иметь сводные данные. Консолидация отчетности позволяет крупным компаниям выполнять требования законодательства, а также предоставляет высшему руководству актуальную информацию о состоянии дел бизнеса, выраженную в финансовых показателях. Консолидация способна обеспечить подотчетность и прозрачность.

Добавить в «Нужное»

Организация, которая контролирует одну или несколько других организаций (дочерних организаций), именуется материнской организацией. А материнская организация и ее дочерние организации в совокупности – группой. Материнская организация в общем случае должна составлять консолидированную отчетность группы.

Определение принципов представления и подготовки консолидированной финансовой отчетности является целью Международного стандарта финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность».

Указанный стандарт введен в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Понятие консолидированной отчетности по МСФО

В соответствии с МСФО консолидированная финансовая отчетность – это финансовая отчетность группы, в которой активы, обязательства, собственный капитал, доход, расходы и денежные потоки материнской организации и ее дочерних организаций представлены как таковые единого субъекта экономической деятельности.

Требования к учету и процедуры консолидации

Консолидация объекта инвестиций (т. е. дочерней организации) начинается с того момента, когда инвестор получает контроль над объектом инвестиций, и прекращается, когда инвестор утрачивает контроль над объектом инвестиций.

Напомним, что в соответствии с МСФО считается, что инвестор контролирует объект инвестиций, если одновременно такой инвестор:

- обладает полномочиями в отношении объекта инвестиций;

- подвержен риску изменения доходов от участия в объекте инвестиций, или имеет право на получение таких доходов;

- имеет возможность использовать свои полномочия в отношении объекта инвестиций для влияния на величину доходов инвестора.

Материнская организация должна составлять консолидированную финансовую отчетность с использованием единой учетной политики для схожих операций и прочих событий при аналогичных обстоятельствах. Если какая-либо дочерняя организация, входящая в группу, использует иную учетную политику, то до проведения консолидации в финансовой отчетности такой дочерней организации необходимо сделать необходимые корректировки, чтобы гарантировать соответствие ее учетной политики единой политике группы.

Также, если дата окончания отчетного периода материнской организации отличается от даты окончания отчетного периода дочерней организации, дочерняя организация должна подготовить дополнительную финансовую информацию по состоянию на ту же дату, что и финансовая отчетность материнской организации.

Консолидация показателей финансовой отчетности материнской и дочерней организации проводится в следующем порядке:

- производится объединение статей активов, обязательств, собственного капитала, доходов, расходов и денежных потоков материнской организации с аналогичными статьями ее дочерних организаций;

- производится взаимозачет (исключение) балансовой стоимости инвестиций материнской организации в каждую из дочерних организаций и доли материнской организации в собственном капитале каждой из дочерних организаций;

- полностью исключаются внутригрупповые активы и обязательства, собственный капитал, доходы, расходы и денежные потоки, относящиеся к операциям между организациями группы.

Важно также учитывать, что неконтролирующие доли участия в консолидированном отчете о финансовом положении указываются в составе собственного капитала отдельно от капитала собственников материнской компании. Напомним, что под неконтролирующей долей участия понимается собственный капитал в дочерней организации, которым материнская организация не владеет ни прямо, ни косвенно. Аналогично, раздельно в консолидированном отчете о финансовых результатах нужно показывать прибыль или убыток и каждый компонент прочего совокупного дохода, который относится на собственников материнской организации и неконтролирующие доли участия.