В главе 25 НК РФ предусмотрена возможность учитывать доходы и расходы методом начисления и кассовым методом, то есть при поступлении денежных средств на расчетный счет или в кассу организации/

В подавляющем большинстве организации при исчислении налога на прибыль применяют метод начисления. Но есть такие, кому по тем или иным причинам «милее» кассовый метод, которому посвящена ст. 273 НК РФ.

В чем суть данного метода? Кто вправе его применять? Какие условия должны соблюдаться организациями, использующими кассовый метод? Как перейти на метод начисления, если такие условия будут нарушены?

Отличия кассового метода от метода начисления

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

– при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

|

Операции |

Период признания доходов |

|

|

При кассовом методе |

При методе начисления |

|

|

Товары отгружены в III квартале. Оплата получена в IV квартале |

IV квартал |

III квартал |

|

Предоплата получена в III квартале. Товары отгружены в IV квартале |

III квартал |

IV квартал |

Расходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

– при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Условия для применения кассового метода

Для начала назовем те организации, которые не вправе применять кассовый метод в силу п. 1, 4 ст. 273 НК РФ. Это:

– банки, кредитные потребительские кооперативы и микрофинансовые организации;

– организации, признаваемые контролирующими лицами контролируемых иностранных компаний;

– организации, указанные в п. 1 ст. 275.2 НК РФ (осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

– участники договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества.

Остальные организации вправе применять кассовый метод, если в среднем за предыдущие четыре квартала сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

При этом выручка от реализации товаров (работ, услуг) для целей исчисления налога на прибыль организаций определяется в соответствии со ст. 249 НК РФ (см. письмо Минфина России от 16.12.2016 № 03‑03‑06/1/75488). То есть в расчет выручки включаются все поступления за реализованные товары, работы, услуги, имущественные права в денежной и (или) натуральной форме без НДС и акцизов; внереализационные доходы в расчете не участвуют.

Отметим, что проверку соблюдения лимита выручки необходимо осуществлять по завершении каждого квартала.

Пример 1

Покажем расчет суммы выручки (без НДС) в среднем за предыдущие четыре квартала (исходные данные приведены в первой строке таблицы).

(млн руб.)

|

Дата расчета |

2017 год |

2018 год |

|||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

I квартал |

II квартал |

III квартал |

|

|

– |

0,7 |

0,5 |

0,9 |

1,8 |

0,6 |

0,65 |

0,98 |

|

01.01.2018 |

(0,7 + 0,5 + 0,9 + 1,8) / 4 = 0,975 |

||||||

|

01.04.2018 |

(0,5 + 0,9 + 1,8 + 0,6) / 4 = 0,95 |

||||||

|

01.07.2018 |

(0,9 + 1,8 + 0,6 + 0,65) / 4 = 0,9875 |

||||||

|

01.10.2018 |

(1,8 + 0,6 + 0,65 + 0,98) / 4 = 1,005 |

Из приведенной таблицы видно, что организация вправе была применять кассовый метод с 01.01.2018, так как за предыдущие четыре квартала ее выручка в среднем составляла 0,975 млн руб.

Это право за ней сохранялось во втором и третьем кварталах. После того как закончился третий квартал, выяснилось, что выручка за предыдущие четыре квартала (IV квартал 2017 года и I, II, III кварталы 2018 года) превысила установленный лимит, поэтому в октябре 2018 года организация теряет право на применение кассового метода.

В пункте 4 ст. 273 НК РФ закреплено, что если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный п. 1 указанной статьи, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение (переход на метод начисления с начала налогового периода предусмотрен и для ситуации, когда налогоплательщик в течение года стал участником договора доверительного управления имуществом или договора простого товарищества, договора инвестиционного товарищества).

Для перехода на метод начисления с кассового метода (при утрате права на применение последнего) необходимо совершить следующие действия:

– пересчитать с 1 января доходы и расходы, используя правила метода начисления;

– пересчитать суммы авансовых платежей по налогу на прибыль с начала года;

– подать уточненную декларацию по налогу на прибыль.

Особенности учета расходов при кассовом методе

Согласно п. 3 ст. 273 НК РФ при кассовом методе расходами налогоплательщиков признаются затраты после их фактической оплаты.

В целях применения гл. 25 НК РФ оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей.

Материальные расходы, расходы на оплату труда и услуг третьих лиц

Подпунктом 1 п. 3 ст. 273 НК РФ предусмотрен единый порядок списания:

– для материальных расходов;

– для расходов на оплату труда;

– для расходов на уплату процентов за пользование заемными средствами (включая банковские кредиты);

– для расходов при оплате услуг третьих лиц.

При этом для оплаченных сырья и материалов есть еще одно условие: они учитываются в составе расходов по мере списания в производство.

Амортизационные отчисления

Согласно пп. 2 п. 3 ст. 273 НК РФ амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261 (расходы на освоение природных ресурсов), 262 НК РФ (расходы на НИОКР).

На практике возникает вопрос о возможности учета в расходах амортизационных отчислений при частично оплаченном объекте. Как правило, налоговые инспекторы настаивают на том, что амортизируемое имущество должно быть оплачено полностью.

Что касается судебной практики, единого мнения у арбитров по этому поводу нет. Так, в Постановлении ФАС УО от 17.05.2010 № Ф09-3409/10‑С2 указано, что выполнение амортизационных отчислений законодателем не ставится в зависимость от объема произведенной оплаты.

Арбитры АС ДВО в Постановлении от 29.12.2015 № Ф03-5773/2015 по делу № А04-5768/2015 сделали вывод о том, что право на уменьшение расходов за счет амортизационных отчислений (при кассовом методе) связано с моментом оплаты или прекращения обязательства по оплате иным способом, поэтому налогоплательщик вправе включить в расходы сумму указанных начислений в случае полной оплаты стоимости амортизируемого имущества независимо от формы и вида оплаты.

Расходы на уплату налогов

Расходы на уплату налогов, сборов и страховых взносов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение признаются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность (пп. 3 п. 3 ст. 273 НК РФ).

О возврате покупателю сумм, излишне полученных в оплату товара

На практике нередко возникают ситуации, аналогичные той, которую рассматривал Минфин в письме от 30.06.2008 № 03‑03‑06/1/374: продавец и покупатель применяют кассовый метод, покупатель перечислил сумму, большую той, что указана в договоре. Возникает вопрос, как исправить ошибку в налоговом учете обеих сторон, если на дату перечисления денежных средств продавец всю сумму отразил в доходах, а покупатель – в расходах.

По мнению финансового ведомства, следует поступить так. Продавец сумму переплаты, возвращенную покупателю, учтет в составе расходов, уменьшающих базу по налогу на прибыль, в порядке, предусмотренном пп. 1 п. 3 ст. 273 НК РФ.

Покупатель ошибочно перечисленные продавцу денежные средства и возвращенные последним при исчислении налога на прибыль не будет учитывать в составе доходов. При этом он должен скорректировать налоговую базу за тот отчетный (налоговый) период, в котором отражен расход, связанный с приобретением товара, внести необходимые изменения и представить в налоговый орган уточненную декларацию по налогу на прибыль.

Пример 2

В июне 2018 года ООО «Продавец» заключило с ООО «Покупатель» договор поставки товара на сумму 100 000 руб. (здесь и далее НДС для удобства учитывать не будем).

В этом же месяце ООО «Покупатель» перечислило 120 000 руб. на расчетный счет ООО «Продавец». Последний вернул ошибочную переплату в размере 20 000 руб. в августе 2018 года.

В налоговом учете сторон будут отражены следующие операции.

ООО «Продавец» отразит в июне 2018 года в доходах сумму 120 000 руб., а в августе в расходах – 20 000 руб.

ООО «Покупатель» отразит в июне 2018 года в расходах сумму 120 000 руб. В августе, получив 20 000 руб., общество не будет отражать эту сумму в доходах, а подаст уточненную декларацию за полугодие 2018 года, где в материальных расходах будет отражена сумма 100 000 руб.

Порядок учета субсидий организациями, применяющими кассовый метод

Предоставление субсидий юридическим лицам регулируется ст. 78 БК РФ. Согласно п. 1 и 2 указанной статьи субсидии предоставляются из федерального бюджета, бюджета субъекта РФ, местного бюджета, а также из внебюджетных фондов на безвозмездной и безвозвратной основе.

Субсидии предоставляются в целях:

– возмещения недополученных доходов;

– финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

В первом случае получение субсидий осуществляется в рамках возмездного договора, связанного с реализацией товаров, работ, услуг по регулируемым ценам, тарифам (то есть компенсируется разница между базовой ценой (тарифом) и фактической ценой реализации). При формировании базы по налогу на прибыль указанная субсидия подлежит отражению в составе доходов от реализации на дату поступления денежных средств на расчетный счет на основании п. 2 ст. 273 НК РФ.

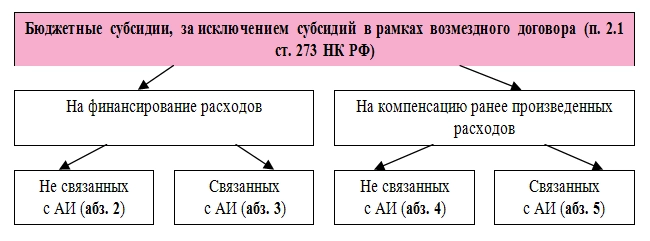

Если субсидия получена не в рамках возмездного договора, она учитывается в составе внереализационных доходов в порядке, предусмотренном п. 2.1 названной статьи:

– субсидии, полученные на финансирование расходов, не связанных с приобретением АИ (амортизируемого имущества) и имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю отчетную дату этого налогового периода (абз. 2);

– субсидии, полученные на финансирование расходов, связанных с приобретением АИ и имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав субсидии, не учтенные в составе доходов, относятся к внереализационным доходам на последнюю дату отчетного (налогового) периода, в котором произошла реализация (ликвидация, иное выбытие) (абз. 3);

– субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления (абз. 4);

– субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением АИ и имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее понесенным расходам, связанным с приобретением. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273 (по мере признания расходов, в частности для ОС – по мере начисления амортизации) (абз. 5).

В абзаце 6 п. 2.1 ст. 273 закреплено, что в случае нарушения условий получения субсидий, предусмотренных указанным пунктом, они в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Пример 3

ООО «Секрет» в январе 2018 года приобрело и оплатило основное средство за 1 110 000 руб., которое относится к третьей амортизационной группе. В этом же месяце оно было введено в эксплуатацию. Установлен срок полезного использования – 37 месяцев.

В июле 2018 года выделена субсидия из областного бюджета в размере 1 110 000 руб. В этом же месяце вся сумма была перечислена предприятию на расчетный счет.

Норма амортизации ОС равна 2,7027 % (1 / 37 мес.). Сумма амортизации в месяц составляет 30 000 руб. (1 110 000 руб. х 2,7027 %).

Субсидии на компенсацию ранее произведенных расходов, связанных с приобретением амортизируемого имущества, учитываются в порядке абз. 5 п. 2.1 ст. 273, то есть единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации.

Сумма амортизации, начисленной с февраля по июль включительно, составила 180 000 руб. (30 000 руб. x 6 мес.). В составе внереализационных доходов в июле 2018 года должно быть отражено 180 000 руб.

Разница в размере 930 000 руб. между суммой полученной субсидии (1 110 000 руб.) и суммой, учтенной в составе доходов на дату ее зачисления (180 000 руб.), будет отражаться в составе доходов в порядке, аналогичном предусмотренному абз. 3 п. 2.1 ст. 273, то есть по мере начисления амортизации по объекту ОС. Таким образом, ежемесячно, начиная с августа 2018 года, в состав внереализационных доходов нужно включать 30 000 руб.

В статье разберем, как учитывать суммы отпускных в бухгалтерском и налоговом учете.

Бухгалтерский учет отпускных

Отпускные относятся к расходам по обычным видам деятельности (п. п. 5, 8 ПБУ 10/99) и признаются в бухгалтерском учете в том периоде, в котором были начислены, независимо от того, когда они выплачены (п. п. 16, 18 ПБУ 10/99).

В случае «переходящих» отпусков из одного месяца в другой, начисленная сумма отпускных за месяц, который еще не наступил, признается в бухгалтерском учете в том отчетном периоде, в котором у работников возникает право на отпуск. Например, отпуск начался в июне, а закончился в июле – вся сумма отпускных признается расходом в июне.

Для обобщения информации о расчетах с работником по отпускным используется счет 70 «Расчеты с персоналом по оплате труда».

Малые предприятия, не создающие резерв на оплату отпусков, отражают начисление отпускных такими же проводками, что и начисление заработной платы:

Дебет 20 (23, 25, 26, 29, 44) Кредит 70

Организации, не относящиеся к малым предприятиям, начисление отпускных формируют за счет созданного резерва на оплату отпусков:

Дебет 20 (23, 25, 26, 29, 44) Кредит 96 – начислен резерв на оплату отпускных.

Дебет 96 Кредит 70 – начислены отпускные за счет резерва на оплату отпусков.

Налоговый учет отпускных

В налоговом учете сумма отпускных включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ) и признается затратами в целях налогообложения прибыли.

В случае «переходящих» отпусков из одного месяца в другой, по мнению Минфина России, сумма отпускных должна отражаться следующим образом:

1. Если компания применяет ОСНО

В составе расходов того месяца, на который приходится отпуск (Письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Суды и ФНС РФ придерживаются иного мнения и считают, что отпускные можно признавать в расходах полностью в том месяце, когда они были начислены (Постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7507/2008(16957-А46-15); Постановление ФАС Московского округа от 24.06.2009 N КА-А40/4219-09).

В 2015 году ФНС РФ выпустило Письмо от 06.03.2015 № 7-3-04/614@, в котором также высказано мнение, что Налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период.

Таким образом, отпускные признаются единовременно, независимо от того, на какой период приходится отпуск, и включаются в расходы в размере начисленных сумм (п. 4 ст. 272 НК РФ), при расчете налога на прибыль.

Не забудьте, что в учетной политике предприятия необходимо закрепить порядок учета сумм отпускных, для целей налогообложения.

2. Если компания применяет УСН «доходы минус расходы»

Суммы отпускных учитываются на дату их фактической выплаты, согласно п. 2 ст. 346.17 НК РФ (Письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 09.11.2015 № 03-11-06/2/64442).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

18 советов про график отпусков

651.9 КБ -

5 практических ситуаций про график отпусков. Вопрос‑ответ

646 КБ -

Кто вправе просить внеочередной отпуск. Эксперты Контур.Школы подготовили для вас этот список

560 КБ

Скачать

-

Кто может перейти на кассовый метод

-

В чем заключается кассовый метод

-

Кто обязан перейти на метод начисления в 2019 году

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Кто может перейти на кассовый метод

Согласно п.1 ст.273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал.

Исключение: банки, кредитные потребительские кооперативы и микрофинансовые организации, контролирующие лица контролируемых иностранных компаний. Им кассовый метод применять нельзя.

Вновь созданные организации могут сразу применять кассовый метод, так как изначально соответствуют ограничению по размеру доходов.

Без ограничений по доходам кассовый метод могут применять участники проекта «Сколково», которые воспользовались правом вести упрощенный учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

Если организация решила применять кассовый метод, это нужно прописать в учетной политике и применять его с начала налогового периода.

При определении дохода за последние 4 квартала для перехода на кассовый метод нужно брать выручку без учета НДС.

Брать ли в расчет авансы, зависит от того, какой метод применяет организация сейчас. Если компания применяет метод начисления, и только планирует перейти на кассовый, то полученные авансы в расчёт дохода брать не нужно. А вот если компания уже перешла на кассовый метод, то авансы нужно брать в расчет, и они могут повлиять на превышение лимита по доходам.

В чем заключается кассовый метод

Если организация применяет кассовый метод, она учитывает доходы на дату поступления денежных средств. В том числе и авансы, даже если отгрузка по ним произойдет позже.

Подобный вывод подтверждается информационным письмом Президиума ВАС РФ №98 от 22 декабря 2005 года. Согласно статье 251 НК РФ, полученные авансы являются необлагаемыми доходами. В то же время эта норма справедлива лишь в отношении налогоплательщиков, которые определяют доходы и расходы методом начисления. Таким образом, если организация применяет кассовый метод, предварительную оплату, полученную от покупателя, необходимо учитывать в доходах.

Согласно п.2 ст.273 НК РФ, датой получения дохода организаций, применяющих кассовый метод, является день:

- поступления средств на банковский счёт (в кассу) организации;

- поступления иного имущества (работ, услуг, имущественных прав);

- погашения задолженности перед организацией другим способом (например, списанием числящейся дебиторской задолженности по истечении срока исковой давности).

Что касается расходов, то здесь все по-другому. Авансы на дату перечисления учитывать нельзя. В этой ситуации нужно дождаться оприходования товаров (работ, услуг), за которые перечислили предоплату. Кроме того, требуется выполнение прочих условий, предусмотренных п.3 ст.273 НК РФ.

В случае применения кассового метода доходы и расходы признаются в периоде их оплаты (за некоторыми исключениями).

Согласно п.3 ст.273 НК РФ, при кассовом методе для исчисления налога на прибыль датой признания расходов является день фактической оплаты затрат. Под оплатой подразумевается полное прекращение встречного обязательства приобретателя перед продавцом (исполнителем). Это значит, что товары и услуги должны быть не только оплачены, но и отгружены, а еще подтверждены первичными документами.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

При этом в отношении отдельных видов расходов действуют специальные правила их признания.

Стоимость товаров, приобретенных для перепродажи, при использовании кассового метода нужно признавать только после того, как организация:

- получила и оплатила товары;

- отгрузила их покупателю и получила оплату за них.

Материальные расходы, как и расходы на оплату труда, учитывают в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, или в момент погашения задолженности другим способом. Такой же порядок применяется при учете процентов по кредитам и займам, и при оплате услуг третьих лиц. При этом расходы на сырье и материалы учитывают в составе расходов по мере списания в производство.

Амортизацию учитывают в составе расходов в суммах, начисленных за отчетный (налоговый) период.

Амортизировать можно только оплаченное имущество, используемое в производстве.

Расходы по налогам, сборам и страховым взносам учитывают в размере их фактической уплаты. Если есть задолженность по налогам, сборам и взносам, расходы на ее погашение учитывают в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда организация погашает задолженность.

Кто обязан перейти на метод начисления в 2019 году

Организация обязана отказаться кассового метода, если:

- средняя выручка от реализации товаров (работ, услуг) без учета НДС за предыдущие четыре квартала превысила 1 млн руб. за каждый квартал;

- организация заключила договор доверительного управления имуществом или вступила в простое товарищество.

В этих случаях перейти на метод начисления нужно с начала налогового периода, в котором произошло одно из этих событий.

Обратите внимание: для расчета лимита выручки берут выручку не за календарный год, а именно за последние 4 квартала. Так, для подтверждения права на кассовый метод в четвертом квартале 2019 года надо брать для расчета данные 1, 2, 3 квартала 2019 и 4 квартала 2018 года.

Нет времени заниматься бухгалтерской отчётностью?

Специалисты сервиса «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Узнать подробнее

Добровольно перейти на метод начисления можно с начала следующего налогового периода (года). Для этого нужно внести соответствующие изменения в налоговую часть учетной политики.

Чтобы было легче вести учет и заполнять отчеты, станьте пользователем сервиса «Мое дело». Система сама сформирует проводки, рассчитает налоги и сформирует отчеты по действующим правилам, а если будут вопросы, вы всегда сможете получить бесплатную консультацию экспертов.

Много трудностей у бухгалтеров вызывает учет отпускных в ситуации, когда сотрудник ушел отдыхать в одном месяце, а вернулся на работу в другом. В настоящей статье будет рассказано о том, какие в этом случае сделать проводки, как отразить расходы в налоговом учете и когда перечислить НДФЛ и страховые взносы.

Расходы в налоговом учете

Сумма, которую работник получает за время очередного отпуска, включается в расходы на оплату труда (подп. 7 ст. 255 НК РФ). В случае переходящего отпуска работника бухгалтеру предстоит разобраться, на затраты какого месяца списать отпускные (здесь и далее подразумевается, что в налоговом учете резерв предстоящих расходов на оплату отпусков не формируется).

«Упрощенщики» и компании, применяющие кассовый метод, отражают расходы в момент оплаты. А отпускные, как известно, выдаются не позднее, чем за три дня до начала отдыха. Получается, что если отдых начался в июне, а закончился в июле, то работник получил отпускные в июне. Поэтому компании, применяющие кассовый метод, и организации на УСН должны показать всю сумму в расходах за июнь.

При методе начисления ситуация не столь проста. Здесь существуют две противоположные точки зрения.

Согласно первой, отпускные нужно учесть так же, как и при кассовом методе, то есть в полном объеме в момент выплаты. Такой вывод можно сделать из пункта 4 статьи 272 НК РФ, где говорится, что расходы на оплату труда надо признавать ежемесячно исходя из начисленных сумм. Раз отпускные начислены в июне, то и включить в расходы их следует в июне.

Вторая точка зрения подразумевает, что отпускные необходимо распределить по тем месяцам, на которые приходится отпуск. В частности, если отдых начался в июне и закончился в июле, часть отпускных следует отнести на затраты июня, а часть – на затраты июля. Подобную позицию высказал Минфин России (письмо от 14.06.11 № 07-02-06/107). В арбитражной практике есть примеры, когда судьи признали правильным именно такой метод учета отпускных (постановление Седьмого арбитражного апелляционного суда от 20.10.11 № 07АП-8099/11). Мы также считаем, что этот способ является более корректным.

Расходы в бухгалтерском учете

Начиная с 2011 года, у компаний (кроме малых предприятий) появилась обязанность формировать резерв предстоящих расходов по отпускам. Это следует из ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». В резерв ежемесячно надо включать отпускные, которые еще не начислены, но, скорее всего, будут начислены в текущем году. Отражать их нужно по дебету «затратного» счета (20, 21, 26, 44) и кредиту счета 96 «Резервы предстоящих расходов». Когда наступит время отдыха, сумму фактически начисленных отпускных надо списать в дебет счета 96 (подробнее о формировании резерва предстоящих расходов по отпускам читайте в статье «Отражаем отпускные по новым правилам бухгалтерского учета»).

В связи с тем, что отпускные в налоговом учете отражаются иначе, нежели в бухгалтерском, у организации появляются вычитаемые временные разницы и отложенные налоговые активы.

Пример 1

Ольга Степанова трудится на производственном предприятии «Юпитер». Эта организация для целей налогообложения прибыли использует метод начисления.

В налоговом учете отпускные списываются в затраты того месяца, на который приходится отпуск.

В бухгалтерском учете компания формирует резерв предстоящих расходов по отпускам в разрезе каждого работника. Отчисления по Степановой составляют 5 000 руб. ежемесячно.

Каждый месяц в течение года бухгалтер делает проводки:

ДЕБЕТ 20 КРЕДИТ 96

— 5 000 руб. – сформирован резерв предстоящих расходов по отпускным работника Степановой;

ДЕБЕТ 09 КРЕДИТ 68

— 1 000 руб. (5 000 руб. х 20%) – показан отложенный налоговый актив.

В 2012 году Степанова взяла очередной отпуск, который начался в июне, а закончился в июле. Отпускные, полученные Степановой, составили 35 000 руб. Эта величина распределилась следующим образом: 12 500 руб. – за июньскую часть отпуска и 22 500 руб. – за июльскую часть.

В регистре налогового учета за июнь отражены расходы в сумме 12 500 руб.

В июне бухгалтер сделал проводки:

ДЕБЕТ 68 КРЕДИТ 09

— 2 500 руб. (12 500 руб. х 20%) – уменьшен отложенный налоговый актив;

ДЕБЕТ 96 КРЕДИТ 70

— 35 000 руб. – отпускные работника Степановой выданы за счет резерва предстоящих расходов.

В регистре налогового учета за июль отражены расходы в сумме 22 500 руб.

В июле бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 09

— 4 500 руб. (22 500 руб. х 20%) – уменьшен отложенный налоговый актив.

Страховые взносы

На отпускные необходимо начислить пенсионные и медицинские взносы, а также взносы на «травматизм» и на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Взносы с отпускных нужно заплатить по окончании месяца, в котором они начислены. В случае с отпуском, который начался в июне и закончился в июле, взносы в полном объеме следует начислить в июне, а деньги в фонды перечислить по окончании июня.

В какой момент бухгалтер должен отнести взносы с отпускных к расходам? В налоговом учете компании, применяющие кассовый метод, списывают страховые платежи в момент их уплаты. Компании, применяющие метод начисления – в момент, когда взносы начислены. Это значит, что если отпуск «переходит» с июня на июль, то при методе начисления взносы нужно не дробить, а целиком включить в июньские затраты. С такой точкой зрения согласен и Минфин России (письмо от 23.12.10 № 03-03-06/1/804).

Что касается бухгалтерского учета, то здесь полной ясности нет. Одни специалисты утверждают, что взносы с отпускных нужно отражать так же, как и сами отпускные, то есть создавать для них резерв предстоящих расходов в соответствии с ПБУ 8/2010. Но существует и другое мнение: взносы нельзя отнести к оценочным обязательствам, так как обязанность по их уплате не возникает в результате прошлых событий, а появляется при начислении отпускных. Как следствие, положения ПБУ 8/2010 ко взносам не применяются. А раз так, то списать их в расходы нужно в том месяце, на который приходится отпуск.

На наш взгляд, более корректным является второй подход. Но тем, кто его придерживается, отпускные и взносы придется учитывать по-разному, а это еще больше осложнит и без того непростой учет. К тому же необходимо отразить налогооблагаемые временные разницы и отложенные налоговые обязательства.

Пример 2 (в продолжение примера 1)

Бухгалтер производственного предприятия «Юпитер» начислил взносы на отпускные Ольги Степановой по общему тарифу 34,2% (включая взносы на «травматизм»).

В регистре налогового учета за июнь отражены расходы в сумме 11 970 руб. (35 000 руб. х 34,2%).

В июне бухгалтер сделал проводки:

ДЕБЕТ 76 КРЕДИТ 69

— 11 970 руб. – начислены взносы во внебюджетные фонды на отпускные Степановой;

ДЕБЕТ 20 КРЕДИТ 76

— 4 275 руб. (12 500 руб. х 34,2%) – списаны в расходы взносы, начисленные на отпускные за дни, которые приходятся на июнь;

ДЕБЕТ 68 КРЕДИТ 77

— 1 539 руб. ((11 970 – 4 275) руб. х 20%) – показано отложенное налоговое обязательство.

В июле бухгалтер сделал проводки:

ДЕБЕТ 20 КРЕДИТ 76

— 7 695 руб. (22 500 руб. х 34,2%) – списаны в расходы взносы, начисленные на отпускные за дни, которые приходятся на июль;

ДЕБЕТ 77 КРЕДИТ 68

— 1 539 руб. – погашено отложенное налоговое обязательство.

Налог на доходы физических лиц

До недавнего времени вопрос о том, когда организация должна перечислить НДФЛ с отпускных, считался спорным. Многие бухгалтеры полагали, что поскольку отпускные относятся к заработной плате, то налог на доходы можно заплатить по окончании месяца вместе с НДФЛ с зарплаты за этот месяц. Чиновники в свою очередь утверждали, что налог с отпускных необходимо перечислить в момент, когда отпускные выданы сотруднику.

В начале этого года Высший арбитражный суд разрешил спор и признал, что налог на доходы с отпускных нужно перечислить либо в день получения денег в банке, либо в день перечисления денег на карточку работника. Данный вывод изложен в постановлении Президиума ВАС РФ от 07.02.12 № 11709/11. Такого же мнения придерживаются и специалисты Минфина России (письмо от 06.06.12 № 03-04-08/8-139). Таким образом, в ситуации с отпуском, переходящим с июня на июль, НДФЛ следует перечислить в июне.