Финансовая политика предприятия ― это нормативные акты, связанные с денежной системой организации, такой как платежная система, система заимствований, кредитования и другие. Она разработана с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика компании важна для роста организации в долгосрочной перспективе. Бизнес может увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Эффективное управление денежными показателями и финансовой политикой организации обеспечивает более высокую отдачу от инвестированного капитала.

Каждая организация определяет материальные цели в зависимости от своей функциональности, требований, пригодности, среды. Например, компания, ищущая долгосрочное финансирование, может поддержать свою экономику в виде акций или привилегированных акций, долговых обязательств и т. д. Для удовлетворения краткосрочных потребностей (оборотный капитал) организация может заимствовать средства в виде банковских кредитов, факторной дебиторской задолженности и коммерческих бумаг. Точно так же мгновенная потребность в ресурсах может быть достигнута торговым кредитом.

Стоимость финансирования в долгосрочной перспективе всегда выше, чем в краткосрочной. Однако риск второго расклада всегда выше. Финансовая политика фирмы определяет тип заимствования, который должен выбрать бизнес.

Финансовая политика предприятия представляет собой максимизацию финансовой стоимости фирмы. Она может обеспечить конкурентное преимущество за счет низких затрат средств. Цели и задачи финансовой политики предприятия ― достижение желаемого соотношения долга к собственному капиталу путем заимствования средств для решения долгосрочных денежных потребностей и создания внутреннего материального потока.

Предлагаем рассмотреть различные виды финансовой политики организации.

Виды финансовой политики предприятия

1. Политика хеджирования

Предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива. Например, бизнес хочет приобрести оборудование с ожидаемым сроком службы 20 лет. Он может сделать это, предоставляя средства активу с помощью 20-летнего кредита. Таким образом, срок погашения актива и обязательства наступит в один и тот же период. Цель финансовой политики хеджирования ― это сопоставление активов и обязательств в течение периода отказа.

2. Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную форму помощи. В ней фирма использует более долгосрочные источники финансирования вместо краткосрочных средств для покупки актива. Предприятие приобретает постоянные и оборотные активы, используя долгосрочные источники финансирования. Только часть краткосрочных средств используется для помощи временных оборотных активов.

3. Агрессивная политика

Задача этой финансовой политики предприятия ― приоритет краткосрочных источников финансировании над долгосрочными. Такие действия более рискованны, поскольку предполагают постоянное возобновление заимствования. В рамках данной программы компания обеспечивает свои постоянные оборотные активы за счет краткосрочных источников кредитования.

4. Крайне агрессивная политика

В ней основная часть постоянных активов финансируется из долгосрочных источников, а незначительная часть ― из краткосрочных источников.

Выбор в пользу той или иной политики делается на основе анализа экономического состояния компании, который в свою очередь формируется из показателей бухгалтерского учета.

В целом, материальные стратегии включают четыре элемента финансовой политики организации.

1. Оценка финансовых результатов деятельности.

Материальное положение компании можно оценить по типовым финансовым документам: отчеты о прибылях и убытках, балансы о движении денежных средств. Эти заявления анализируют с помощью количественных показателей, таких как финансовые коэффициенты. Они могут быть основаны на продажах, прибыли или рентабельности инвестиций.

Эти коэффициенты стандартизируют информацию о средствах и обеспечении компании. Их можно сравнить с теми же коэффициентами за предыдущий период времени, чтобы проанализировать любые изменения. Такие показатели могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование

Используется для оценки будущих финансовых потребностей фирмы. На основе этих данных могут быть подготовлены различные бюджеты, которые помогают правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут служить основой для принятия стратегических решений.

3. Планирование структуры капитала

Решения о структуре капитала требуют разумного сочетания заемного и собственного капиталов. Это измеряется коэффициентом собственного капитала и может создавать оптимальное сочетание долгового и акционерного капиталов, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура формирует стабильность в средствах и обеспечении компании. Она относится к обоснованным стратегическим решениям.

Сущность финансовой политики предприятия

№ 1. Решение о финансировании

Наличие средств ― важнейшее условие исполнения многих выбранных стратегий. В широком смысле материальные ресурсы могут быть доступны из двух источников:

- Внешние ― могут состоять из собственного или заемного капитала. Собственный капитал привлекается путем выпуска акций организации или привилегированных акций. Заемный капитал, с другой стороны, может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других кредитов.

- Внутренние – формируются путем удержания прибыли, сохранения свободных резервов и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Ему необходимо принимать решения об оптимальной структуре обеспечения компании (сочетание долга и собственного капитала) или структуре капитала организации.

№ 2. Инвестиционные решения

Цель финансовой политики организации в данном случае — это вложение денег в ценные бумаги, акции или долговые обязательства, в недвижимость, ипотеку. Инвестиционная операция — это та, которая при тщательном анализе обещает сохранность основного долга и удовлетворительную доходность. Инвестиции отождествляются с безопасностью.

Следует отметить, что фонды включают наличные деньги, но доступны они в ограниченном количестве. Компания должна принимать взвешенные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и риска, связанного с инвестированием средств. Стратегические решения относительно типа приобретаемых основных средств должны совпадать с общей корпоративной стратегией. Фирма может иметь ряд предложений по капитальным затратам в рамках позиции продукта на рынке. Таким образом, денежная стратегия должна обеспечивать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

№ 3. Дивидендные решения

Решение о дивидендах фирмы имеет решающее значение для финансового менеджера. Она определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, подлежащей удержанию в бизнесе для его долгосрочного роста. Цель дивидендной политики ― это максимизация стоимости фирмы для ее акционеров.

№ 4. Управление оборотным капиталом

Оборотный капитал необходим для повседневной работы компании. Управление им крайне важно, потому что может максимизировать доход акционера. К источникам оборотных средств относятся торговый кредит, банковские кредиты, вексельное дисконтирование, овердрафт и другие. На стратегические решения в этом отношении существенно влияют компромиссы между ликвидностью и прибыльностью.

№ 5. Управление денежными потоками

Разработка финансовой политики включает в себя управление ликвидностью фирмы и уменьшение денежных затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональные организации должны иметь дело с различными денежными, политическими и финансовыми аспектами этих назначений, поскольку работают во многих странах.

Гибкость фирмы в адаптации к изменяющимся условиям часто зависит от ее способности получать денежные ресурсы. Многонациональные фирмы имеют повышенные денежные потребности в результате колебаний валютных и процентных ставок. Однако одним из их преимуществ является то, что различные финансовые рынки будут доступны для привлечения средств. Отделы, занимающиеся распределением бюджетов, должны координировать денежные потоки на этих рынках и из них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

№ 6. Управление ростом и рисками

Рост ― дорогостоящий актив, так как он потребляет капитал и, следовательно, должен управляться с осторожностью. Финансовую политику на предприятии формирует сбор всей соответствующей информации для оценки инвестиционных возможностей. Это крайне важно, чтобы избежать плохих решений. Все риски также должны быть учтены, чтобы избежать или минимизировать неожиданные положения.

От денежных потоков зависит внутреннее и внешнее развитие компании. Поэтому все стратегические решения должны приниматься тщательно и взвешенно. Важно понимать, какие цели преследует финансовая политика организации, чтобы максимально эффективно и качественно она могла реализовать поставленные задачи.

Автор публикации

0

Комментарии: 0Публикации: 250Регистрация: 08-02-2022

Получайте новую статью каждую неделю

Нажимая кнопку «Отправить», вы даете согласие

на обработку своих персональных данных.

Понравилось?

Расскажите друзьям

Оцените статью

Оценка

[Всего: 0 Средний рейтинг: 0]

Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

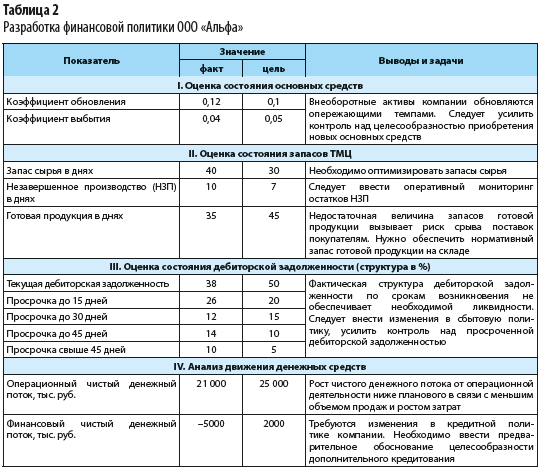

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

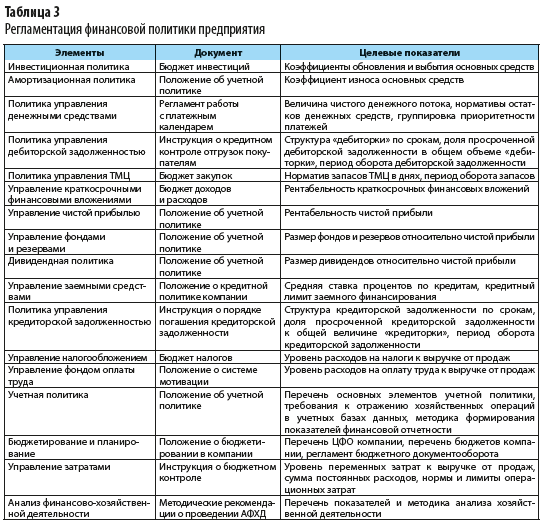

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Содержание страницы

- Сущность и элементы политики по кредитованию в организации

- Инструменты кредитной политики

- Типы политики кредитования компании

- Подбор оптимальной политики кредитования для предприятия

Для рыночной экономики характерна продажа произведенного товара или услуг в кредит, то есть с рассрочкой/отсрочкой причитающейся оплаты. В кредитной политике предприятия отражаются условия практики подобного рода с позиции повышения эффективности собственной хозяйственной деятельности.

Вопрос: Как отразить в учете, а также в бухгалтерской отчетности организации комиссию банка за выдачу кредита? Согласно учетной политике организации в целях бухгалтерского учета дополнительные затраты по займам и кредитам включаются в прочие расходы равномерно в течение срока займа (кредита).

Сумма комиссии составила 12 000 руб. (НДС не облагается). Срок предоставленного организации кредита на пополнение оборотных средств составляет девять месяцев. Бухгалтерская отчетность составляется на последнее число каждого календарного месяца. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Посмотреть ответ

Сущность и элементы политики по кредитованию в организации

Сущность проводимой организацией ссудной политики характеризуется некоторыми моментами:

- определением главных предпочтений в контактах с разными категориями заемщиков, оптимальная организация сотрудничества с потребителями на условиях взаимовыгодности и долгосрочности;

- разработкой основных ограничений правового и экономического характера при проведении субъектами операций по ссудам (формы соглашений, виды обеспечения заемных обязательств);

- установлением стандартов, способов и процедур для разных типов и категорий потребителей товара.

Как сформировать учетную политику?

В политике, определяющей характер и процедуру кредитования, можно выделить ряд этапов формирования, содержащих основополагающие элементы:

- Условия товарного заимствования по сегментам потребителей (показатель процентных ставок, цена займа). Цена ссуды вычисляется путем сравнения стоимости товара с оплатой при его приобретении и его же стоимости с отсрочкой выполнения оплаты за продукцию.

- Стандарты платежеспособности или показатели финансовой устойчивости потенциального покупателя, достаточные для выдачи ссуды. Требуется оценка ссудных рисков в части вероятности задержки своевременного погашения долга или его полной неоплаты.

- Варианты обеспечения исполнения обязательств по займу. Перед кредитором стоит задача по выбору и оптимальному оформлению необходимых кредитных инструментов и обязательств.

- Виды обеспечения возвратности выданных займов и условия сбора оплаты (инкассации сумм дебиторской задолженности). Организации и кредитные компании в отношении должников с просроченной задолженностью применяют совокупность специальных юридических процедур, специальные методы рефинансирования. Задача кредитора состоит в создании системы непрерывного отслеживания задолженности и рыночной стоимости полученного залога, использование эффективных методов воздействия на проблемного должника.

Как утвердить учетную политику для целей налогообложения?

К сведению! Большое значение имеет кредитная селекция клиентов. Выдача займов без анализа платежеспособности и кредитоспособности потенциального клиента ведет не к росту прибыли, а к ее снижению. Причиной тому рост объема дебиторской задолженности, классифицируемой как «безнадежная» и списываемой впоследствии, и недостаток денежных средств для проведения расчетных операций с поставщиками (из-за затягивания сроков оплаты).

Инструменты кредитной политики

Используемая на предприятии кредитная стратегия подразумевает применение разнообразных экономических инструментов, представляющих собой количественные параметры финансовых взаимоотношений с партнерами. В отношении данных параметров компания имеет возможность влияния на них в целях увеличения выручки, понижения убытков от неплатежей и достижения различных целей, определяемых политикой по кредитам.

К основным инструментам влияния относят:

- Выполнение анализа, касающегося получения и расходования ссудных ресурсов в предыдущем периоде, для выяснения состава, вида и величины привлечения капитала предприятием, а также оценки получаемой от их привлечения эффективности.

- Определение целей, предусматривающих в будущем периоде обращение за привлеченными ресурсами. Эффективность от привлеченного капитала связана с целевым характером привлечения, то есть направления ресурсов на:

- пополнение активов (оборотных);

- восполнение недостающего объема инвестиций для разных проектов (обновления основных средств, строительства, реконструкции фондов);

- обеспечение потребностей сотрудников (кредитование под строительство жилья, приобретение садовых участков).

- Расчет наибольшего объема по привлечению ресурсов.

- Оценка затрат по привлечению капитала в разрезе форм и источников, покрывающих потребности предприятия в привлечении.

- Определение пропорции между величинами ссудных ресурсов, привлекаемых на разные периоды (продолжительный, короткий).

- Выбор вида привлечения средств, с учетом специфики хозяйственной деятельности.

- Выбор основных кредиторов.

- Выработка эффективных условий получения ссуды (времени кредитования, ставки процента за кредит, условий оплаты процентного начисления и долга, необходимость страхования, предоставления залогового обеспечения, оплаты комиссий).

- Обеспечение эффективности использования привлеченного капитала (по показателям оборачиваемости, рентабельности капитала).

- Соблюдение сроков погашения по займам. Ссудные платежи добавляются в платежный календарь для контроля их исполнения в ходе текущей финансовой деятельности.

Типы политики кредитования компании

Исходя из соотношения получаемого организацией дохода и риска ее кредитной деятельности, разделяют типы политики кредитования:

- Агрессивный. В качестве главной цели определяется максимизация дополнительного дохода за счет наращивания величины реализации товара в кредит. При этом мало учитывается высокая степень риска, присущего подобным операциям. Кредит распространяется в отношении более рискованных категорий приобретателей продукции, а срок для возврата ссуды достигает предельно допустимого (при возможности продления срока).

- Консервативный. Варианту присуща выраженная направленность на понижение кредитного риска путем:

- значительного уменьшения числа приобретающих товар с отсрочкой оплаты из групп повышенного риска;

- снижения сроков по кредитованию и его объемов;

- ужесточения условий получения займа и повышения его цены;

- ужесточения критериев для возврата задолженности (дебиторской).

- Умеренный. Используемые в организации условия по кредитованию ориентированы на соблюдение усредненного показателя риска кредитования при реализации с применением отсрочки оплаты за товар.

Подбор оптимальной политики кредитования для предприятия

Выбирая политику для ведения кредитных операций, кредитор анализирует результаты сравнения потенциальных доходов от прироста реализации со стоимостью оформления торговых займов и возможных рисков непогашения долга на базе критериев формальных и неформальных, в числе которых:

- Платежная история потенциальных клиентов-покупателей. Информация может поступать через неформальные контакты с контрагентами клиента, с банковскими структурами.

- Платежеспособность клиентов, оцениваемая по истории его взаимоотношений (кредитных) с кредитором.

Текущий анализ и оценивание финансовой стабильности клиента в перспективе на основе разных источников информации (данные специализированных агентств, независимых аналитиков).

Немаловажным в процессе выбора является учет следующих влияющих факторов:

- текущее состояние экономики, исходя из которого определяются финансовые показатели клиентов, степень их платежеспособности;

- существующая конъюнктура рынка товаров, показатели спроса на предложение компании;

- возможности компании по наращиванию производимых объемов при росте сферы ее реализации за счет выдаваемой ссуды;

- правовые положения, обеспечивающие эффективное взыскание своевременно не оплаченного долга;

- финансовые условия предприятия, касающиеся размера отвлечения капитала в дебиторскую задолженность;

- отношение руководителей компании к выработке допустимой степени риска в ходе производственной деятельности.

К сведению! При определении необходимого типа политики кредитования важно учитывать, что следствием жесткого варианта оказывается негативное воздействие на устойчивость коммерческих контактов, повышение расходов по операционной деятельности. Мягкий тип может стать причиной излишнего вывода финансовых ресурсов и понижения показателя платежеспособности самого предприятия, что в дальнейшем станет причиной значительных трат по взысканию проблемных долгов, понижения рентабельности капитала.

Организация, осуществляющая предпринимательскую деятельность в сложных условиях экономической нестабильности, должна ответственно подходить к выбору решения, затрагивающего интересы самого кредитора и его партнеров.

Что такое учетная политика организации

Учетная политика – это документ, который полностью отражает особенности ведения бухгалтерского учета в конкретной компании. В нем содержатся все необходимые сведения, включая нормы документооборота, формы используемых в работе регистров и первичных документов, способы учета отдельных операций и т.д.

При составлении учетной политики необходимо руководствоваться Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ПБУ 1/2008.

Для чего нужна учетная политика? В-первую очередь, это утверждение порядка и норм ведения учета и документации в рамках конкретной компании (с учетом ее особенностей). При формировании учетной политики необходимо придерживаться установленных законом правил.

При проведении выездных налоговых проверок и камералок инспекторы могут попросить предоставить учетную политику, чтобы убедиться, что компания соблюдала единый подход в отражении операций и придерживалась принципов учета, которые сама же для себя установила.

Как правило, учетная политика утверждается на каждый год, с учетом вступающих в силу изменений в законодательстве (если их не произошло – вновь утверждать УП не требуется – она продолжает действовать).

Если в течение года произошли изменения, которые влияют на учетную политику (изменился / добавился вид деятельности в организации – к оказанию услуг добавилось производство, или произошли серьезные изменения в законодательстве – поменялись правила учета курсовых разниц), тогда изменения вносятся и в середине года.

Учетная политика содержит принципы, которые отвечают за обеспечение:

- отражения в учете всех фактов ведения хозяйственной деятельности;

- своевременной фиксации обязательной информации;

- соответствия данных аналитики по каждому отчетному периоду.

Есть два вида учетной политики – для целей налогового и бухгалтерского учета.

Кем формируется учетная политика организации

Учетная политика организации формируется бухгалтером. Данную обязанность можно возложить и на другого сотрудника, который занимается ведением бухгалтерского учета.

Ответственному лицу необходимо проанализировать содержание учетной политики. В документе обязательно отражаются следующие сведения:

- Рабочие счета, которыми активно пользуется предприятие с целью ведения учета.

- Применение отдельных ФСБУ (стандартов бухгалтерского учета).

- Порядок отражения в бухгалтерском учете отдельных операций – амортизации, принятия к учету / списания материалов, основных средств, порядок отнесения объектов к НМА и др.

- Используемые формы первичных документов, а также учетные регистры.

- Порядок, согласно которому проводится инвентаризация.

- Методики оценки имущественных объектов, а также обязательств.

- Порядок документооборота.

- Основы контроля за финансовыми операциями.

- Другие решения, которые необходимы для правильной организации бухгалтерского учета.

В формировании учетной политики директор обычно участия не принимает, но руководитель обязан изучить и утвердить готовый документ. Бухгалтеру следует обратить внимание руководства на то, как отдельные элементы политики повлияют на показатели компании.

К примеру, организация самостоятельно определяет лимит стоимости, по которой будет определять основные средства для целей бухгалтерского учета. Если установить повышенный лимит, то некоторые приобретения (вроде оборудования) могут не попадать в эту категорию и их стоимость будет сразу списываться в расходы. Это с одной стороны будет резко увеличивать текущие издержки, с другой, оборудование не будет отражаться в качестве активов в балансе (что может быть важно для получения инвестиций или кредитования).

Такие моменты как раз лучше обсудить с руководством до утверждения учетной политики.

В 2023 году действуют уже шесть ФСБУ!

Годовую отчетность за 2022 год нужно сдать с учетом новых правил. Разобраться в них поможет курс повышения квалификации про 6 новых ФСБУ.

Эксперты объяснят, как работать без штрафов и ошибок в отчетности. На курсе получите полезную раздатку с шаблонами, чек-листами и образцами.

По окончании выдается удостоверение о повышении квалификации на 140 ак. часов. Мы вносим его в ФИС ФРДО.

Узнать больше о курсе и записаться

Кем утверждается учетная политика организации

Для начала применения учетной политики, должен быть выпущен соответствующий приказ. Отсутствие приказа – это отсутствие подтверждения согласия со стороны руководителя. В этом случае, если возникнет спорная ситуация или налоговая решит оштрафовать компанию – директор может сослаться на то, что его вины в ошибках нет, т.к. учетную политику он не утверждал.

После принятия УП, использовать ее требования, положения и нормы обязаны все филиалы, которые входят в компанию. Месторасположения подразделений не имеет значения.

Формировать учетную политику удобно с помощью онлайн-конструктора. В нем можно выбрать те пункты, которые бухгалтер хочет включить в УП и исключить ненужные.

Готовая учетная политика выгружается в Word и ее можно распечатать.

Структура учетной политики

Под учетной политикой организации понимается совокупность методов и способов ведения учета. УП формируется так, как удобно компании, ее структура тоже остается на усмотрение бухгалтера, основные разделы, которые нужно предусмотреть – мы описали ниже в таблицах.

Основные разделы учетной политики:

- Организационно-документальный раздел.

- Методологию ведения бухгалтерского учета.

- Методологию ведения налогового учета.

Организационно-документальный раздел разбит на несколько подразделов: ответственный за ведение учета, используемые формы учета, используемые формы первичной документации, перечень должностей, которые имеют право подписи первичных документов и рабочий план счетов.

Дополнительно, организационно-документальный раздел представлен формой бухгалтерских регистров, графиком документооборота и порядком проведения инвентаризации.

Не последнее место в структуре учетной записи занимает методология ведения бухгалтерского учета.

Методология ведения бухгалтерского учета

|

Подразделы |

Описание |

| Доходы и расходы | Необходимо прописать порядок признания расходов и выручки, распределение разных видов расходов (прямые / косвенные), какие расходы относятся к управленческим и т.д. |

| Учет ТМЦ | Определяются единицы учета товарной продукции, материалов, инвентаря и др. Определяется порядок формирования стоимости, методы и счета учета ТМЦ, переоценка, списание и другие нюансы. |

| Резервы и фонды | В данном разделе определяется порядок и необходимость создания резервных фондов (для отпуска, ремонта и пр.) |

| Учет налога на прибыль | Если организация работает на ОСНО, то применяет ПБУ 18/02. Малые предприятия могут не применять это ПБУ – это тоже нужно указать в учетной политике. |

| Сведения о промежуточной бухгалтерской отчетности | В данном разделе определяется необходимость формирования промежуточной отчетности, например в целях расчета и выплаты дивидендов. |

Малые предприятия могут применять упрощенные способы ведения учета. Это обязательно необходимо указать в учетной политике.

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятияЖестких требований в отношении ведения учетной политики организации нет. Главная задача предприятия – это составление самой УП, утверждение ее приказом. Принятая организацией учетная политика подлежит оформлению в письменном виде, должен быть организационно-распорядительный документ. В остальном, никаких ограничений нет.

Важно! Составить приказ можно в свободном формате, главное, чтобы он содержал номер, дату и подпись уполномоченного лица. Дополнительно, указывается перечень лиц, которые обязаны отвечать за соблюдение учетной политики.

Сам текст учетной политики можно сделать приложением к такому приказу. Оригинал хранится в бухгалтерии, а руководителю стоит иметь под рукой ее копию.

Налоговая и бухгалтерская учетные политики составляются отдельно, они обе являются частями общей учетной политики компании, утвердить их можно одним приказом.

В обязательном порядке в учетной политике для целей бухгалтерского учета должны присутствовать следующие сведения:

- Способы ведения бухгалтерского учета.

- Порядок признания доходов конкретной организацией.

- Учет материально-производственных запасов.

- Учет НМА.

- Учет денежных средств.

- Учет заработной платы и иных выплат сотрудникам, командировочных расходов и др.

- Учет затрат, которые были задействованы в процессе производства продукции.

- Учет займов, кредитов и затрат, которые уходят на их погашение.

Учетная политика для налогового учета

Налоговый учет является обобщенной системой, которая содержит информацию, требуемую для определения налоговой базы с учетом выбранного налогового режима.

При формировании налоговой учетной политики нужно руководствоваться положениями Налогового кодекса. Какой будет система налогового учета, налогоплательщик определяет самостоятельно.

В налоговой учетной политике организации учитываются следующие сведения:

- Учет амортизируемого имущества, представленного в виде основных средств.

- Учет амортизируемого имущества в виде нематериальных активов.

- Выбранный метод для оценки сырья, а также материалов, при их списании в производство.

- Выбранный метод, предназначенный для оценки покупной продукции при ее реализации.

- Методы учета доходов и расходов.

- Порядок, согласно которому формируется стоимость приобретения товаров.

- Порядок, согласно которому формируется резерв по сомнительным долгам.

- Проценты, штрафы и пени, начисленные по возложенным долговым обязательствам.

- Выбранный налоговый учет для ценных бумаг и другие.

Методология ведения налогового учета

|

Подраздел |

Описание |

| Метод, используемый для признания доходов и расходов | В данном разделе необходимо выбрать один из методов, по которому будут признаны основные финансовые операции. На практике, это метод по начислению или кассовый.

Пример: если компания применяет УСН – она должна учитывать доходы и расходы для целей НУ кассовым методом. |

| Оценка стоимости сырья | В данном разделе подбирается метод, позволяющий оценить стоимость сырья. Это может быть ФИФО, ЛИФО, а также определение по себестоимости и средней стоимости продукции. |

| Амортизация основных средств | В данном разделе определяется, будут ли использованы коэффициенты амортизации или нет. |

| Регистры для налогового учета | Определяется, какие регистры будут задействованы. Это могут быть шаблонные регистры или регистры, разработанные организацией самостоятельно. |

| Отчетные и налоговые периоды | Зависят от выбранной системы налогообложения и конкретного налога.

Пример: по налогу на прибыль есть организации, которые платят налог поквартально или помесячно. |

| Определение перечня прямых расходов | Проводится в соответствии с Налоговым кодексом РФ, или с использованием собственного списка. |

Утверждение и изменение учетной политики

Вновь созданные компании обязаны разрабатывать индивидуальную учетную политику с момента начала своей деятельности.

Принятая организацией учетная политика применяется в дальнейшем без изменений, если вносить их не требуется из-за перемен в деятельности или в законодательстве.

Если коррекция была, необходима – есть два варианта:

- Сформировать новый текст учетной политики.

- Подготовить текст дополнений или изменений в учетную политику.

Более приемлемый – первый вариант, т.к. не придется обращаться к разным документам и сверяться с ними.

В обоих случаях потребуется приказ об утверждении УП.

Отдельно стоит отметить сроки, согласно которым УП должна быть утверждена. В зависимости от вида отчета (налогового или бухгалтерского), сроки могут отличаться:

- Если это УП для бухгалтерского учета, ее утверждение должно произойти в период – 90 дней (п. 8 ПБУ 1/2008). Период начинается с момента регистрации юридического лица либо реорганизации компании. Если в будущем УП будет корректироваться, необходимо составить новый приказ. И сделать это нужно в обязательном порядке до 1 января. Т.е. учетная политика на следующий год должна быть утверждена до конца декабря.

- Налогорвая учтеная политика. В случае с НДС, утвердить учетную политику нужно до окончания первого налогового периода. А использовать сразу после создания компании. Об этом сказано в пункте 12 статьи 167 НК. Стоит ориентироваться на этот же принцип при формировании учетной политики вцелом и по остальным налогам, взносам и сборам. Учетную политику для целей налогового учета необходимо утвердить до конца ближашего налогового периода по любому из налогов (взносов, сборов).

Как составить учетную политику организации на 2023 год

В 2023 году учетная политика компании формируется с некоторыми изменениями. В 2023 году в силу вступили следующие новшества:

- На 2023 год были установлены новые лимиты по доходу, позволяющему использовать «упрощенку». Общий доход не должен превышать 251,4 млн. рублей. А вот если компания не будет соответствовать установленным лимитам, придется сменить систему налогообложения.

- В 2023 году действует единый тариф страховых взносов. Теперь он составляет 30% для выплат, осуществляемых в пределах базы и 15,1% для выплат, которые осуществляются за пределами установленной базы.

Что это за предельная база? Она составляет 1 млн 917 тысяч рублей. Для субъектов малого и среднего бизнеса действуют ранее установленные пониженные тарифы. Их применение возможно к частям зарплаты, превышающей МРОТ. Пониженные тарифы существуют и для других компаний.

- В 2023 году уплата налогов осуществляется на единый налоговый счет с использованием единого налогового платежа. Изменился даже бухгалтерский счет для учета налогов, например, в 1С появился счет 68.90.

- С 2023 года организации могут применять (пока в необязательном порядке) ФСБУ 14/2022 «НМА». Уже действует ряд других ФСБУ. Их введение связано с приближением российского учета к международным стандартам.

- Изменились правила по расчету и уплате НДФЛ налоговыми агентами.

Произошло множество и других изменений: по налогу на имущество, изменился МРОТ, появились новые формы электронных документов (по перевозке, путевые листы, машиночитаемые доверенности и другие).

О том, что изменить в УП из-за перехода на ЕНС, ФСБУ 14/2022 «НМА», электронных документов, финансовой аренды и в некоторых других случаях, мы рассказали в этой статье. В ней же вы найдете образец приказа по изменению учетной политики на 2023 год.

Санкции за отсутствие учетной политики

Учетная политика не предоставляется на проверку в налоговую инспекцию и не сдается в ФНС, она также не передается в инспекцию вместе с отчетностью.

Несмотря на это, налоговая служба вправе запросить учетную политику при проведении камеральной или выездной проверки. Эту информацию нужно иметь ввиду и быть готовым к любому развитию событий. Налоговая служба проверяет, как формируется УП, правильно ли учитываются доходы, расходы и объекты налогообложения.

Если не представить учетную политику организация получит штраф – 200 рублей.

Получить штраф может и руководитель компании. Если нет УП, дополнительный административный штраф составит от 300 до 500 рублей.

Это самые безобидные штрафные санкции. Самое интересное впереди. Если в УП отражаются не все способы учета, или они полностью противоречат установленным нормативным актам, размер ответственности стремительно увеличивается:

- При грубом нарушении, размер штрафа составляет 10 тысяч рублей (НК РФ ст.120).

- При грубом нарушении требований к бухгалтерскому учету размер штрафа составляет 5-10 тысяч рублей (КоАП РФ ст.15.11).

Важно! Если в ходе проверки будет выявлено несколько несоответствий, размер штрафа автоматически увеличится. Т.е. указанные выше цифры – неокончательные.

Учетная политика для бухгалтерского учета при грамотном формировании снижает риск появления ошибок, при правильном подходе позволяет оптимизировать издержки, делает учет более прозрачным, аналитику – удобной.

капитал прибыль финансовый инвестиционный

Финансовая политика есть сравнительно долгосрочный вариант действий руководства коммерческой организации в отношении ее капитала и прибыли.

Обычно финансовая политика складывается из:

— политики распределения чистой прибыли;

Понятие. Коммерческая организация имеет обычно достаточно широкое поле для выбора управленческих решений во всех аспектах своей деятельности на рынке. В этом смысле финансовая политика есть выбранный вариант действий компании на рынке, а виды финансовой политики есть не что иное, как финансовая политика в определенной сфере деятельности компании.

Финансовая политика — это выбор варианта действий компании в соответствии с ее возможностями и интересами, а также условиями работы на рынке из общего числа разрешенных по закону вариантов действий.

Виды финансовой политики. В каждой области финансовых отношений коммерческая организация проводит собственную политику, которой обычно и присваивается название той или иной финансовой сферы. Основные виды финансовой политики любой коммерческой организации следующие (рис. 7):

• политика распределения чистой прибыли;

• налоговая политика и др.

Рис. 7. Основные виды финансовой политики коммерческой организации

Кредитная политика. Кредитная политика — это политика коммерческой организации на рынке кредитов. Обычно компания берет банковские кредиты и уплачивает плату по ним — процент, но при этом хранит свои временно свободные денежные средства на счетах в банках и при определенных условиях их хранения может получать за это процентный доход от банка. При каких-то обстоятельствах компания может сама давать кредиты в разных формах другим участникам рынка и получать от этого процентный доход.

Весь этот сложнейший комплекс вопросов, связанных с кредитами и платой за них, или доходами от них, занимает важнейшее место в финансовой политике компании, поскольку современный процесс производства и реализации товаров просто невозможен без кредитных отношений. В известной мере можно сказать, что на рынке все живут в долг. Невыплата долговых обязательств имеет часто катастрофические последствия для коммерческой организации — кредиторы объявляют ее банкротом, ее имущество распродается, а компания прекращает свое юридическое существование.

Отсюда становится понятным первостепенное значение кредитной политики для любой коммерческой организации.

Учетная политика. Учетная политика — это политика коммерческой организации, связанная с выбором существующих по закону методов ведения бухгалтерского учета в целом и его отдельных разделов.

Основными составными частями учетной политики является выбор:

• методов начисления амортизационных отчислений (равномерная или ускоренная амортизация);

• методов учета выручки от реализации товаров (по факту оплаты или по факту отгрузки покупателю) и др.

Выбор той или иной учетной политики связан с особенностями функционирования компании, характером выпускаемой ею продукции, быстротой обновления ассортимента и т. п. Например, если выпускаемая продукция быстро морально устаревает, то необходимо использовать ускоренную амортизацию оборудования, на котором она создается. В противном случае переход на выпуск нового товара на новом оборудовании будет означать, что прежнее оборудование окажется ненужным, хотя его стоимость еще не успела в полной мере амортизироваться, и в результате компания понесет крупные убытки.

Эмиссионная политика. Эмиссионная политика — это политика коммерческой организации в области эмиссии ее ценных бумаг.

Эмиссия ценных бумаг есть источник собственных (в случае эмиссии акций) или заемных (в случае эмиссии облигаций) финансовых ресурсов для компании.

Управленческие решения в данной области включают:

• выбор способа привлечения капитала в компанию — взятие кредитов или эмиссия ценных бумаг;

• выбор типа выпускаемых ценных бумаг в зависимости от представляемого ими капитала — акции или облигации;

• выбор конкретных разновидностей ценных бумаг и их рыночных характеристик;

• выбор сроков проведения эмиссии;

• выбор рынка и его профессиональных посредников, обеспечивающих эмиссию, и т. д.

Эмиссионную политику проводят только те коммерческие организации, которые прибегают к эмиссии своих ценных бумаг. Самый главный современный вид коммерческих организаций — акционерные общества — являются эмитентом ценных бумаг по своей юридической природе, а потому данного рода коммерческим организациям всегда присуще проведение эмиссионной политики.

Политика распределения чистой прибыли. Этот вид финансовой политики связан с двумя группами управленческих решений:

• делением чистой прибыли на часть, выплачиваемую владельцам коммерческой организации (в случае акционерного общества это есть дивиденды), и на реинвестируемую часть;

• выбором направлений использования прибыли, которая остается в компании.

Эта политика напрямую связана с дивидендной политикой (о которой речь идет ниже), поскольку от нее зависит общая величина дивидендов, выплачиваемых акционерам.

Решения руководства компании, принимаемые относительно направлений использования прибыли, которая в ней остается, в конечном счете предопределяют будущие успехи или неудачи компании на рынке.

Дивидендная политика. Дивидендная политика — это политика дивидендных выплат акционерного общества. Данная политика имеет место только в акционерных обществах. Она включает в себя комплекс вопросов, связанных с:

• размерами выплачиваемых дивидендов;

• их распределением по видам выпущенных акционерным обществом акций;

• порядком их выплаты;

• сроками выплаты и др.

Важная роль дивидендной политики состоит в том, что она напрямую связана с интересами акционеров, а через это — с ценами на акции компании на фондовом рынке. Дивидендная политика компании должна быть четко обоснована и понятна акционерам и всем участникам рынка.

Инвестиционная политика. Инвестиционная политика — это политика коммерческой организации, нацеленная на использование наиболее эффективных инвестиционных решений.

Инвестиционная деятельность компании связана с доходным вложением ее капитала. Капитал обычно вкладывается в новые производства, в доходные ценные бумаги или отдается взаймы на выгодных условиях.

Располагая определенным капиталом (реинвестируемая прибыль, накопленная амортизация), компания осуществляет выбор направлений (проектов) его вложения, ориентируясь на наиболее высокую их доходность, а также принимая во внимание и иные свои цели, которые часто не могут быть сразу количественно выражены в прибыли, а принесут ее только впоследствии. К такого рода целям можно отнести расширение доли компании на рынке какого-то товара, подчинение ею других компаний, расширение своей деятельности на другие сферы рынка и т. п.

Налоговая политика. Налоговая политика — это политика коммерческой организации, нацеленная на уменьшение налоговых выплат.

Уменьшение налоговых выплат государству напрямую приводит к увеличению размеров чистой прибыли, а потому любой участник рынка заинтересован в снижении налогов. Государство использует налоги не только для получения необходимых ему денежных доходов, но и в качестве экономического рычага стимулирования хозяйственной деятельности в целом или выборочно для каких-то групп участников рынка.

Уменьшение налоговых выплат государству может достигаться двумя способами:

• использованием установленных законом различий в налогообложении;

• уклонением от уплаты налогов.

Уклонение от уплаты налогов жестко наказывается государством: компании уплачивают огромные штрафы, а соответствующие должностные лица подвергаются уголовному наказанию.

Использование существующих различий в налогообложении включает возможности уменьшения налогообложения путем:

• изменения местоположения юридического адреса компании (обычно в разных регионах существует разный уровень местного налогообложения);

• изменения юридической формы организации (налог на прибыль и другие налоги могут различаться в зависимости от того, к какой группе коммерческих организаций относится компания);

• перехода на другой вид коммерческой деятельности (разные товары могут по-разному облагаться налогами);

• использования имеющихся налоговых льгот;

• недопущения двойного налогообложения и др.

Финансовая политика предприятия — это целенаправленное использование финансов для достижения стратегических и тактических задач. Содержание финансовой политики предприятия многогранно и включает следующие аспекты:

— разработку концепции управления финансами предприятия, обеспечивающей сочетание высокой доходности и низкого риска;

— определение основных направлений использования финансовых ресурсов на текущий период (месяц, квартал) и на перспективу (год и более длительный период) с учетом планов предприятий и коммерческой деятельности;

— практическое достижение поставленной цели (финансовый анализ и контроль, выбор способов финансирования, оценка экономической эффективности инвестиционных проектов.

В составе финансовой политики выделяют финансовую стратегию и тактику.

Финансовая стратегия — это финансовый курс, рассчитанный на долгосрочную перспективу и предполагающий решение крупномасштабных задач развития предприятия. В процессе ее разработки прогнозируют основные тенденции развития финансов, формируют концепцию их использования, намечают принципы финансовых отношений с государством (налоговую политику) и партнерами. Стратегия предполагает выбор альтернативных путей развития предприятия. При этом используются прогнозы, опыт, интуиция специалистов для мобилизации финансовых ресурсов на достижение поставленной цели. С позиции стратегии формирования конкретной цели и задачи производственной и финансовой деятельности принимают оперативные управленческие решения.

Стратегическими задачами финансовой политики являются следующие: максимизация прибыли; оптимизация капитала и поддержка финансовой устойчивости предприятия; достижение информационной прозрачности для собственников, инвесторов и кредиторов; обеспечение инвестиционной привлекательности; использование рыночных механизмов привлечения денежных средств (эмиссия ценных бумаг); эффективное управление финансами на основе диагностики финансового состояния и выбора стратегических целей деятельности предприятия, адекватных рыночным условиям и плану путей их достижения.

При разработке эффективной системы управления постоянно возникают проблемы единства таких противоречивых целей, как развитие производства и поддержание достаточно высокой ликвидности предприятия.

Разработка финансовой стратегии на предприятии предлагает принятие решений по учетной, налоговой, кредитной, амортизационной, ценовой и дивидендной политике; управление оборотными средствами и кредиторской задолженностью, операционными расходами, сбытом продукции и прибылью.

Финансовая стратегия реализуется благодаря перспективному финансовому планированию, ориентированному на достижение заданного уровня основных параметров деятельности предприятия: объема продаж и себестоимости, прибыли и рентабельности, финансовой устойчивости и платежности, ценовой конкурентоспособности.

Финансовая тактика определяет способы и пути решения локальных задач конкретного этапа развития предприятия путем своевременного изменения финансовых связей, перераспределения денежных ресурсов между отдельными видами расходов. Если финансовая стратегия относительно стабильна, финансовая тактика должна отличаться гибкостью, обеспечивая быстрое реагирование на изменения рыночной конъюнктуры (спроса и предложения на ресурсы, товары и услуги). Стратегический и тактический аспекты финансовой политики тесно взаимосвязаны: правильный выбор стратегии создает благоприятные возможности для решения тактических задач.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Как то на паре, один преподаватель сказал, когда лекция заканчивалась — это был конец пары: «Что-то тут концом пахнет». 8099 —

| 7765 —

или читать все.

Санкт-Петербургский государственный экономический университет

ISSN (печатный вариант): 2073-0071

финансовая политика предприятия, система управления предприятием, формирование финансовой политики, the financial policy of the company, the enterprise management system, the formation of financial policy

⛔️ (обновите страницу, если статья не отобразилась)

Ваш браузер не поддерживает фреймы

В статье раскрыто понятие финансовой политики предприятия, представлены ее главные задачи и основные направления формирования.

Финансовая политика — одна из самых важных элементов экономической деятельности предприятия. Она является обязательной частью системы управления предприятием. Финансовая политика предприятия — это финансовая деятельность, включающая совокупность мероприятий и общих принципов управления финансами предприятия, последовательно реализуемых в течение фиксированного периода, направленных на организацию и использование финансов с целью увеличения рыночной стоимости и обеспечение финансовой устойчивости предприятия. Разработка финансовой политики предприятия осуществляется на основе Методических рекомендаций по разработке финансовой политики предприятия, утвержденных приказом Министерства экономики Российской Федерации от 1 октября 1997 г. № 118. Данные рекомендации были разработаны во исполнение постановления Правительства Российской Федерации от 28 августа 1977 г. № 1081. Согласно этому документу целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Стратегическими задачами разработки финансовой политики предприятия являются: • максимизация прибыли предприятия; • оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; • достижение прозрачности финансово-экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов; • обеспечение инвестиционной привлекательности предприятия; • создание эффективного механизма управления предприятием; • использование предприятием рыночных механизмов привлечения финансовых средств. К основным направлениям разработки финансовой политики организации относятся: 1. анализ финансово-экономического состояния организации; 2. разработка учетной и налоговой политики; 3. выработка кредитной политики организации; 4. управление оборотными средствами, кредиторской и дебиторской задолженностью; 5. управление издержками, включая выбор амортизационной политики; 6. выбор дивидендной политики. [1] 1) Анализ финансово — экономического состояния предприятия. Это главная основа, на которой формируется финансовая политика предприятия. Анализ проводится на основании квартальной и годовой бухгалтерской отчетности. Качество проведенного анализа играет важную роль, так как на полученных данных основывается разработка почти всех направлений финансовой политики предприятия, что также влияет на эффективность принимаемых управленческих решений. Основными компонентами финансово-экономического анализа деятельности предприятия являются: • анализ бухгалтерской отчетности; • горизонтальный анализ; • вертикальный анализ; • трендовый анализ; • расчет финансовых коэффициентов. При проведении углубленного финансового анализа необходимо использовать бухгалтерский баланс, отчет о прибылях и убытках и некоторые формы бухгалтерского учета организации. Следовательно, для проведения анализа финансово-экономического состояния на предприятии правильным будет выделить специальную группу. 2) Разработка учетной и налоговой политики. Учетная политика — это система методов и приемов ведения бухгалтерского учета Разработка учетной политики обязательна для всех предприятий в соответствии с Положением по бухгалтерскому учету «Учетная политика предприятия». Так, на основании проведенного анализа финансово-экономического состояния необходимо рассмотреть варианты тех или иных положений учетной политики, так как от принятых в этой части решений напрямую зависит количество и суммы перечисляемых налогов в бюджет и внебюджетные фонды, структура баланса, значения ряда ключевых финансово — экономических показателей. 3) Выработка кредитной политики предприятия. Кредитная политика — это система мер и правил, направленных на реализацию контроля за проведением и использованием кредитов, предоставляемых компанией или банком [2] Для определения достаточности собственных оборотных средств либо об их недостатке проводится анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. Это необходимо провести в целях разработки кредитной политики. В случае недостатка собственных оборотных средств, принимается решение о привлечении заемных средств, просчитывается эффективность различных вариантов. В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка. 4) Управление оборотными средствами, кредиторской и дебиторской задолженностью. В этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности). Для определения ее наличия необходимо провести управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), решение вопросов по этим проблемам требует значительного количества времени. В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их нормативных значений рекомендуется провести следующие мероприятия: 5) Управление издержками, включая выбор амортизационной политики. Данные финансово-экономического анализа дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности, что рекомендуется использовать в целях управления издержками и выбора амортизационной политики. Экономическим службам целесообразно периодически проводить анализ структуры издержек производства, производя сравнение с различного рода базовыми данными и изучая природу отклонений от них. Большую роль при формировании финансовой политики предприятия играет выбор амортизационной политики. Амортизационная политика — составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями от используемых основных фондов и нематериальных активов с целью их реинвестирования в производственную деятельность. [3] Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки производства, на сумму налога на имущество, а следовательно, на уровень внереализационных расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль предприятия. 6) Выбор дивидендной политики. Дивидендная политика предприятия заключается в оптимальном распределении прибыли на потребляемую собственниками и капитализируемую. Размер дивидендов влияет на курс акций предприятия, свидетельствует об успешности его деятельности, а следовательно, об инвестиционной привлекательности. Прибыль за вычетом дивидендов — это основной источник развития предприятия, финансирования его активов. А развитие обеспечивают будущие дивиденды. Таким образом, важны оба направления использования чистой прибыли. [4] Разработка дивидендной политики обуславливается решением следующих проблем: • выплата дивидендов должна обеспечить защиту интересов собственника и создать предпосылки для роста курсовой цены акций, таким образом, их максимизация является положительной тенденцией; • максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства. Принятие решения о выплате дивидендов и их размерах в большей мере определяется стадией жизненного цикла предприятия. Так, финансовая политика — это поиск баланса, оптимального на данный момент соотношения нескольких направлений развития и выбор наиболее эффективных методов и механизмов их достижения.