Пришло извещение об уточнении платежа из налоговой: что делать дальше?

На чтение 2 мин Просмотров 24.4к. Опубликовано 17.11.2021

Сейчас почти никто не пользуется обычной почтой. Гораздо проще проделать все необходимое с помощью электронной почты или любым другим способом, используя интернет. Однако, официальные бумажные письма все еще остались.

Они используются для обмена информацией меду организациями, хотя и они переходя на электронный документооборот. Также их используют различные спамеры и мошенники, чтобы заинтересовать и привлечь людей. Сюда же стоит отнести официальные органы власти, которые о чем-то уведомляют граждан или что-то требуют с них.

Налоговая

Налоговая служба есть в каждом городе Именно, они отвечают за сбор и обработку налоговых деклараций. Обычные люди сталкиваются с ними не так уж часто. Они взаимодействую в основном с организациями и предпринимателями, ведь именно они являются основными поставщиками платежей.

Граждане подают декларацию при превышении дохода какой-то суммы, либо при продаже собственности. В этом случае там нет ничего сложного в заполнении. Предпринимателям же стоит быть аккуратнее, потому что они платят много налогов на разные нужды. Штрафы для них тоже большие, так что шутить с этой организацией не стоит.

Уточнение платежа

уточнение платежа применяется только в том случае, если ошибка в оформлении платежного поручения не повлекла неперечисления этого налога в бюджет РФ. При обнаружении ошибки налогоплательщиком для уточнения платежа необходимо написать заявление в произвольной форме с просьбой уточнить неправильный реквизит платежки.

Решение об уточнении выносится не позднее 10 рабочих дней с даты поступления заявления. Об этом и высылается письмо или извещение на адрес налогоплательщика. Оно посылается в течении 5 дней с того момента, как было принято решение.

Так что, если пришло извещение об уточнении платежа из налоговой, то нужно туда обращаться и писать заявление. Это значит, что в поданной декларации что-то показалось странным или неправильным. Информация в налоговую стекается из многих мест, так что они много знают о каждом гражданине.

В этом случае можно обратится в свою налоговую инспекцию. Или же зайти в личный кабинет налогоплательщика, там тоже должны быть все данные. Тянуть с этим не стоит, иначе можно получить штраф как минимум. После обнаружения ошибки придется или подтвердить данные или сделать их корректировку.

Уточнить реквизиты попросит ФНС России

Приказ Федеральной налоговой службы №ММВ-7-22/579@ от 25.07.2017

Если была допущена ошибка в реквизитах платежного поручения, не помешавшая поступлению налогового платежа в бюджет, то при обработке такого этого в налоговой инспекции он попадет в категорию «невыясненные».

Такую ошибку в платежном поручении можно исправить, обратившись в инспекцию с письменным заявлением об уточнении платежа — в произвольной форме. В зависимости от вида ошибки разрешено уточнить (п. 7 ст. 45 НК РФ):

-

основание, тип и принадлежность платежа;

-

налоговый период;

-

статус плательщика.

Детально правила работы налоговых инспекций с невыясненными платежами были прописаны в разделе V Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня, утвержденных приказом ФНС России от 18.01.2012 № ЯК-7-1/9@. Однако комментируемым приказом с 01.12.2017 эти правила существенно обновлены.

Общий порядок уточнения платежей

Как и прежде, налоговые инспекции обязаны информировать плательщиков о необходимости уточнить реквизиты платежного поручения, но теперь – с использованием стандартной формы, приведенной в комментируемом приказе.

После получения такого сообщения налогоплательщик должен предоставить в инспекцию письменное заявление о необходимости уточнения реквизитов платежного поручения. Инспекция примет решение об уточнении платежа в течение 10 рабочих дней со дня получения заявления или со дня подписания акта сверки расчетов по налоговым платежам, если такая сверка проводилась (п. 4 ст. 78 НК РФ, письмо Минфина России от 31.07.2008 № 03-02-07/1-324). Форма решения утверждена приказом ФНС России от 29.12.2016 № ММВ-7-1/731@.

О принятом решении инспекция уведомляет в течение пяти дней после его принятия – извещением по форме, приведенной в комментируемом приказе. Теперь есть несколько способов направить извещение:

-

по ТКС – организациям и предпринимателям, которые сдают отчетность по ТКС;

-

через Личный кабинет налогоплательщика – при его наличии у организации, предпринимателя или физического лица;

-

по почте – при отсутствии вышеназванных возможностей.

Кроме того, теперь налоговые инспекции обязаны:

-

информировать налогоплательщиков о значениях реквизитов, необходимых для правильного заполнения платежных поручений;

-

размещать у себя на стендах информацию о заполнении платежных поручений и об адресе официального сайта ФНС России, где можно найти любой реквизит, необходимый для заполнения платежного поручения.

Уточнение платежей по страховым взносам

По факту передачи с 01.01.2017 ФНС России полномочий по администрированию страховых взносов правила об уточнении реквизитов платежного поручения распространены на страховые взносы и на их плательщиков. С одной лишь оговоркой — платеж по страховым взносам на обязательное пенсионное страхование (ОПС) не уточнят, если сведения об этой сумме представлены плательщиком взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) на индивидуальных лицевых счетах застрахованных лиц (п. 6.1 ст. 78 НК РФ).

Как уточнить платежи по страховым взносам на обязательное пенсионное и медицинское страхование, пеням и штрафам по ним за периоды, истекшие до 01.01.2017, если платежи были внесены до 2017 года — во внебюджетный фонд, а в 2017 году – в налоговую инспекцию, даны разъяснения в совместном письме ФНС России № ЗН-4-22/10626а, ПФ РФ НП-30-26/8158 от 06.06.2017 (см. «НА» № 13, 2017).

По денежным средствам, поступившим в ПФ РФ до 01.01.2017, подавать заявление об уточнении платежа следует в свое территориальное отделение ПФ РФ. Оно в течение пяти рабочих дней выносит решение об уточнении платежа, которое направляет в налоговую инспекцию. Одновременно передается сумма пени, пересчитанная по состоянию на 01.01.2017. А инспекция отражает эту информацию в лицевом счете плательщика взносов.

По суммам, уплаченным после 01.01.2017, следует обращаться с заявлением в налоговую инспекцию. Она направляет запрос в отделение ПФ РФ письменный запрос с приложением копии заявления плательщика взносов и копии платежного поручения. Отделение ПФ РФ в течение пяти рабочих дней рассматривает заявление и подтверждает правомерность уточнения реквизитов. После чего инспекция принимает решение об уточнении платежа.

Эксперт «НА» И.С.Сергеева

Приказ Федеральной налоговой службы №ММВ-7-22/579@ от 25.07.2017текст документа

Приказ Федеральной налоговой службы

№ММВ-7-22/579@ от 25.07.2017

ОБ УТВЕРЖДЕНИИ ПОРЯДКА РАБОТЫ НАЛОГОВЫХ ОРГАНОВ С НЕВЫЯСНЕННЫМИ ПЛАТЕЖАМИ

В целях совершенствования контроля и анализа информации о платежных документах, отнесенных к разряду невыясненных, приказываю:

1. Утвердить порядок работы налоговых органов с невыясненными платежами согласно приложению к настоящему приказу.

2. Управлению информационных технологий (Т.В. Матвеева) обеспечить в установленном порядке организацию доработки программного обеспечения АИС «Налог-3», реализующего возможность проведения работы с невыясненными платежами, формирования Ведомости невыясненных поступлений местного и регионального уровней и сводной аналитической таблицы по невыясненным поступлениям в целом по Управлению ФНС по субъекту Российской Федерации.

3. Настоящий приказ вступает в силу с 01.12.2017 и отменяет действие раздела V Приказа ФНС России от 18.01.2012 N ЯК-7-1/9@.

4. Руководителям (исполняющим обязанности руководителя) УФНС России по субъектам Российской Федерации:

4.1. Довести настоящий приказ до подведомственных налоговых органов ФНС России.

4.2. Обеспечить использование программного обеспечения в практической работе для ведения Ведомости невыясненных поступлений местного и регионального уровней и сводной аналитической таблицы по невыясненным поступлениям в целом по Управлению ФНС по субъекту Российской Федерации.

4.3. Обеспечить представление инспекциями Федеральной налоговой службы по районам, районам в городах, городам без районного деления, инспекциями межрайонного уровня аналитической таблицы по невыясненным платежам на региональный уровень — в срок до 6 числа месяца, следующего за отчетным, по окончании отчетного года — на седьмой рабочий день января.

5. Методологическое сопровождение работы с невыясненными платежами возложить на Управление расчетов с бюджетом (Н.В. Шалыгина).

6. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организационно-методологического обеспечения учета поступлений в бюджетную систему Российской Федерации платежей, администрируемых налоговыми органами, — в части пунктов 1, 3, 4, 5 на заместителя руководителя Федеральной налоговой службы, координирующего работу по созданию, развитию, сопровождению и эксплуатации автоматизированной системы Федеральной налоговой службы, — в части пункта 2.

ПОРЯДОК ОРГАНИЗАЦИИ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ

С НЕВЫЯСНЕННЫМИ ПЛАТЕЖАМИ

Ведомость невыясненных поступлений. Раздел 1

Ведомость невыясненных поступлений. Раздел 2

Информационное сообщение о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа

Решение об уточнении платежа

Уведомление об уточнении вида и принадлежности платежа, решениях о зачете излишне уплаченных (взысканных) сумм налогов и сборов, пеней, штрафов, а также подлежащих возмещению сумм налогов и сборов

Извещение о принятом налоговым органом решении об уточнении платежа

АНАЛИТИЧЕСКАЯ ТАБЛИЦА ПО НЕВЫЯСНЕННЫМ ПОСТУПЛЕНИЯМ

Приложение № 7

Добрый день,

Получение из налоговой инспекции извещения о необходимости уточнения платежа с признаком «отсутствует открытая КРСБ у налогоплательщика» означает неправильное заполнение реквизитов платежного поручения. В этом случае, налоговая инспекция не может идентифицировать платеж и указать его в карточке «РСБ». Поэтому он числится как невыясненный.

В такой ситуации необходимо проверить все реквизиты платежного поручения и уточнить платеж. Заявление об уточнении реквизитов платежного поручения составляется в произвольном виде. Официально утвержденной формы нет. В заявлении указываются следующие данные:

— реквизиты организации

— дата и номер платежного поручения

— данные о платеже (вид налога, период, за который он уплачен)

— реквизиты, в которых допущены ошибки, с указанием их правильного значения.

Если все реквизиты платежного поручения верные, то можно направить в налоговую инспекцию пояснительное письмо, к которому приложить копию платежного поручения. В письме можно пояснить основания для перечисления платежа по этим реквизитам.

Поскольку, извещение об отсутствии КРСБ у налогоплательщика, формируется машинными средствами ИФНС в автоматическом режиме, то для окончательного выяснения этого вопроса, надо обращаться непосредственно в налоговый орган.

С уважением, А. Грешкина

5 августа 2021г.

С 02.08.2021 ФНС ввела экстерриториальный порядок уточнения налоговых платежей. Исправить платежку можно прямо в личном кабинете налогоплательщика с помощью специального сервиса.

ФНС России опубликовала сообщение от 02.08.2021, в котором сообщила налогоплательщикам о том, что с 02.08.2021 в личных кабинетах налогоплательщиков на сайте налоговой службы (юрлиц и ИП) заработала новая функция «Поиск платежа». Благодаря этому, введен экстерриториальный порядок уточнения налоговых платежей, осуществленных с ошибками. Это происходит, например, при указании неверного КБК или при несоблюдении правил заполнения платежек по налоговым перечислениям.

Как исправить неправильный платеж с 02.08.2021

При обнаружении ошибок в оформленных платежных поручениях на перечисления в бюджет налогоплательщикам не нужно будет обращаться в налоговую инспекцию по месту учета с бумажным заявлением. Они смогут подавать заявления об уточнении платежей в любой налоговый орган и даже в режиме онлайн на сайте ФНС с помощью личного кабинета налогоплательщика.

Новый сервис позволяет осуществлять поиск и уточнение платежа в режиме налогового автомата. О результатах налогоплательщика проинформируют письменно в течение 5 дней со дня принятия решения об уточнении платежа.

Налоговики утверждают, что новый порядок уточнения ошибочных платежей позволит значительно снизить трудозатраты налогоплательщиков на взаимодействие с налоговыми органами и сократить издержки ИФНС на обработку заявлений и уточнение платежей, обеспечить качественный уровень налоговых услуг.

Источник: ППТ.РУ

По закону решение об уточнении платежа по налогу/сбору/взносам/штрафам во внебюджетные фонды, которое принимает налоговая, даёт юридический толчок к корректировке его реквизитов. Рассказываем про этот документ.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Также см. «Правила и порядок уточнения платежа в ИФНС по страховым взносам с 2017 года».

После получения от плательщика заявления налоговая перенаправляет его копию вместе с копией платёжки в соответствующий внебюджетный фонд. Так, ПФР должен отреагировать на этот пакет документов в течение 5 рабочих дней (письмо ФНС России № ЗН-4-22/10626а, ПФР № НП-30-26/8158 от 06.06.2017 <Об уточнении платежа в части суммы страховых взносов на обязательное пенсионное страхование>).

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

Форма

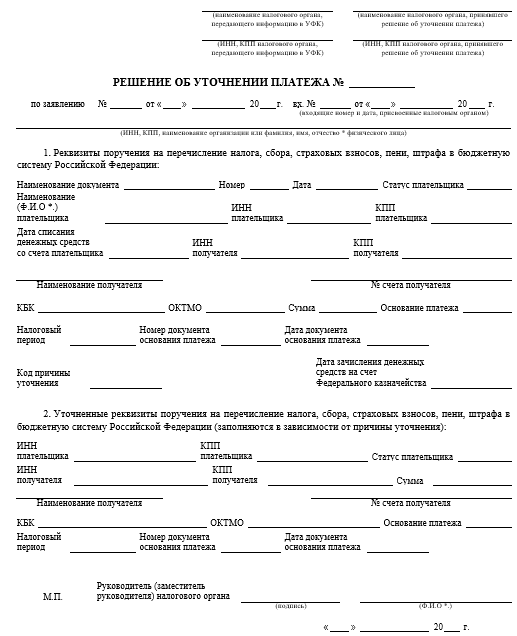

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

- нет либо приведён несуществующий (неправильный) КБК;

- нет либо приведён несуществующий (неправильный) код ОКТМО;

- надо уточнить часть суммы платежного поручения на общую сумму;

- нет либо неправильно приведён ИНН плательщика;

- заявленный ИНН не соответствует названию плательщика;

- нет либо неправильно приведён КПП плательщика;

- нет либо приведён несуществующий (неправильный) ИНН получателя;

- нет либо приведён несуществующий (неправильный) КПП получателя;

- плательщик не стоит на налоговом учете;

- нет либо неправильно приведено основание платежа;

- неправильно приведены название получателя и номер его счета;

- нет либо неправильно приведен статус плательщика;

- нет либо неправильно приведен налоговый (расчетный/отчётный) период.

Получить положительное решение ИФНС об уточнении платежа не получится, если в платёжке неверно указаны номер счета Казначейства и название банка-получателя. Дело в том, что по этой причине деньги в казну попадают на неверный счет.

Также см. «Уточняющее письмо в ИФНС о назначении платежа».

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

К невыясненным платежам относятся:

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

* * *

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Налогоплательщик перечислил налог (страховые взносы, пени, штраф), но информация о платеже в инспекцию не поступила. Что надо предпринять для розыска платежа? На этот вопрос ответили специалисты ФНС на своем сайте в разделе «Часто задаваемые вопросы».

Первым делом налоговики советуют проверить корректность реквизитов в платежном поручении.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

В случае обнаружения ошибки необходимо обратиться в инспекцию для уточнения платежа.

Справка

Напомним, что налогоплательщик может уточнить налоговый платеж, если соблюдены два условия: ошибка в оформлении платежного поручения не привела к неперечислению денег в бюджет и с даты перечисления средств прошло не больше трех лет (п. 7 ст. 45 НК РФ).

Если же все реквизиты в платежке указаны правильно, следует обратиться в налоговый орган для проведения сверки расчетов с бюджетом.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Как быть, если в акте совместной сверки не будут отражены перечисленные средства? В таком случае необходимо подать заявление (в произвольной форме) на розыск платежа, указав реквизиты, позволяющие его идентифицировать. Также можно приложить копии платежных поручений или других документов, подтверждающих перечисление денежных средств в бюджет.

Подать заявление на розыск платежа можно следующими способами:

- лично;

- через представителя, имеющего доверенность;

- по почте (заказным письмом);

- по телекоммуникационным каналам связи (ТКС);

- через сервис «Обратиться в ФНС России»;

- через личный кабинет налогоплательщика на сайте ФНС.

Чтобы направить заявление на розыск платежа через личный кабинет налогоплательщика нужно воспользоваться следующими вкладками:

- физлицам — Жизненные ситуации / Прочие ситуации / Отправить запрос на розыск платежа;

- индивидуальным предпринимателям — Меню / Поиск платежного документа;

- юрлицам — Сведения о расчетах с бюджетом / Поиск платежа.

Если заявление направлено через личный кабинет, налоговики осуществляет розыск платежа в течение 5 рабочих дней. При направлении заявления другими способами срок для розыска платежа не установлен, отмечают в ФНС.

![]()

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

Отправить заявку