«Неверно» или «не верно».

Лучший ответ

«Неверно» пишется слитно, когда нет противопоставления, иначе пишется раздельно.

Неверное утверждание. (здесь нет противопоставления, поэтому следует писать слитно)

Утверждение не верно, а ошибочно. (есть противопоставление с союзом «а», поэтому пишут раздельно)

Когда «неверно» пишется слитно

Обычно «неверно» пишется слитно. Это тот случай, когда наречие «неверно» можно заменить на «ошибочно» без потери смысла предложения.

Примеры

Неверный ответ.

На товаре неверно указан срок годности.

Задача решена неверно.

Укажите неверное утверждение.

Я прав, а Ваше мнение в корне неверно.

Он пошел неверным путем.

Неверно решённое задание не приносит баллов.

Одно неверное движение, — и меня могли выгнать с поля.

Нельзя полагаться на неверные сведения.

Неверно введен почтовый идентификатор.

Вы ввели неверный пароль.

Неверные данные нарушили работу программы.

На письме был указан неверный адрес.

Когда «не верно» пишется раздельно

Редко встречается вариант раздельного написания слов «не верно». Так пишут, когда после «не верно» идет противопоставление:

Ответ был не верным, а неверным.

Её муж не верный, а гулящий.

Не верный совет ты мне дал, а очень глупый.

Выводы

Пишем слово «неверно» слитно, за исключением случаев, когда далее следует противопоставление (обычно это запятая и союз «а»):

«…не верно, а …»

Поделиться:

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Добавить в «Нужное»

Уточнение платежа в налоговую

Допустив ошибку в платежном поручении на перечислении налогов или страховых взносов (кроме взносов «на травматизм»), налогоплательщик вправе написать письмо в налоговую об уточнении платежа (п. 7 ст. 45 НК РФ). Правда, не все ошибки в платежке можно исправить подобным образом.

Ошибки, которые нельзя исправить уточнением платежа

К критическим ошибкам в платежном поручении относится неправильное указание (пп. 4 п. 4 ст. 45 НК РФ):

- номера счета Федерального казначейства;

- наименование банка получателя.

Если вы ошибетесь в этих реквизитах и это повлечет неперечисление суммы налога в бюджет на соответствующий счет Федерального казначейства, то обязанность по уплате налога/взноса будет считаться неисполненной. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (ст. 75 НК РФ).

Некритичные ошибки в платежном поручении

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Заявление на уточнение платежа в налоговую

Форма уточнения налоговых платежей законодательно не утверждена. Такое заявление подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

Уточнение налоговых платежей: действия ИФНС

Получив ваше заявление, налоговики могут предложить провести сверку платежей (п. 7 ст. 45 НК РФ). Правда, это необязательно.

О принятом решении по вашему заявлению об уточнении платежа ИФНС должна сообщить вам в течение 5 рабочих дней после принятия такого решения.

Если решение будет положительным, а до его принятия вам начислят пени, то их сторнируют (п. 7 ст. 45 НК РФ).

Уточнение налогового платежа: образец

Заявление об уточнении платежа в налоговую может выглядеть следующим образом:

|

Руководителю ИФНС России № 14 по г. Москве от ООО «Март» Заявление об уточнении платежа в связи с допущенной ошибкой ООО «Март» в связи с обнаружением ошибки в платежном поручении на перечисление НДФЛ от 10.02.2021 № 21 на сумму 27000 руб. на основании п. 7 ст. 45 НК РФ просит уточнить следующие реквизиты:

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа. Копия платежного поручения от 10.02.2021 № 21 на 1 листе прилагается. Генеральный директор ______Тюльпанов__________ В.А. Тюльпанов |

Дополнительную информацию по теме вы можете найти в Готовом решении «Как уточнить налоговый платеж при ошибке в платежном поручении».

Слово «неверно», которое заменяется синонимом «ошибочно», пишется слитно при отсутствии противопоставления и слов, усиливающих отрицание в предложении. «Не верно» пишется раздельно при противопоставлении с союзом «а» или отрицании в высказывании.

Как правильно писать «не верно» или «неверно», слитно или раздельно, зависит от грамматических условий в контексте.

Чтобы понять, в каких случаях слово «верно» пишется слитно или раздельно с «не», понаблюдаем, как оно образовано и в какой речевой ситуации употребляется.

Когда слово «неверно» пишется слитно

От качественного прилагательного «верный» с помощью приставки не- образуется слово-антоним «неверный». Оно имеет лексическое значение «ошибочный», «ложный», «не соответствующий истине». От прилагательного «неверный» с помощью суффикса -о образуется слово «неверно»:

верный → неверный → неве́рно.

Как видим, в морфемном составе однокоренного наречия имеется приставка не-, которая присоединилась к производящему прилагательному на предыдущей ступени словообразования.

В зависимости от контекста это слово может быть кратким прилагательным среднего рода единственного числа или однокоренным наречием.

Но в написании этих слов существует общее правило: если нет противопоставления и ряда других условий, о которых речь пойдет дальше, то слово «неверно» в предложении, содержащем утверждение, констатацию факта, пишется слитно с приставкой не-, например:

Это решение задачи абсолютно неве́рно.

Анализируемое прилагательное с приставкой не- можно заменить синонимом без этой приставки — «ложно», «ошибочно». Обратим внимание, что присутствие в контексте наречий меры и степени «абсолютно», «совершенно», «очень», «крайне», «весьма» и пр. не влияет на слитное написание прилагательных с не-.

Вы доказали теорему неве́рно.

В этом контексте это слово — знаменательное наречие;

доказали (как?) неверно, что тождественно слову «ошибочно».

Укажем, что практически это слово чаще используется в сообщениях с утверждением.

Слово «неверно» пишется слитно с приставкой не- при отсутствии противопоставления в предложении.

В высказывании могут присутствовать наречия меры и степени (крайне, очень, совершенно, абсолютно, почти, полностью, слегка и пр.), которые не влияют на слитное написание анализируемого слова.

Примеры

Номер телефона набран неве́рно.

Ваше сообщение совершенно неве́рно.

Абсолютно неве́рно утверждение, что паук — это насекомое.

В этой сложной ситуации ты поступила неве́рно.

Раздельное написание слова «не верно»

Слово «не верно» пишется раздельно в предложении, содержащем отрицание, которое выражается с помощью частицы «не». Отрицание создается различными лексическими и синтаксическими средствами:

1. в контексте существует противопоставление

Это решение задачи не верно, а содержит ошибку.

Вы объяснили задачу не верно, а ошибочно.

2. Наличие слов «отнюдь», «вовсе», «далеко», которые подчеркивают отрицание.

Адрес указан отнюдь не верно.

Это написание слова далеко не верно.

Ваше мнение вовсе не верно.

3. Наличие в контексте слов с начальным ни-, отрицательных местоимений и наречий, также задает раздельность написания рассматриваемого слова.

Нисколько не верно утверждение, что человеку достаточно четырех часов сна.

Ничуть не верно, что планета Земля плоская.

Средняя оценка: 4.9.

Проголосовало: 75

Письмо контрагенту об уточнении назначения платежа — образец такого документа поможет урегулировать возможные недоразумения в расчетах, если в платежное поручение закралась неточность. Почему опасно оставлять без внимания этот реквизит? Кто должен быть инициатором уточнения? В нашем материале вы найдете ответы на эти вопросы, а также сможете ознакомиться с образцом текста уточняющего письма.

В чем можно ошибиться при заполнении назначения платежа

Состав информации, отражаемой в поле «Назначение платежа», показан на схеме:

Ошибка в любом из указанных пунктов может повлечь негативные последствия как для получателя денег, так и для плательщика (судебные разбирательства и материальные издержки).

Компания 1 перечислила компании 2 платеж в сумме 661 474 руб. 22 коп., обозначив назначение платежа как «Оплата счета за материалы», хотя между контрагентами не было заключено никаких договоров на поставку материалов или иного товара.

Компания 2 посчитала, что перечисленные деньги являются арендной платой, так как арендные взаимоотношения с компанией 1 в тот момент фактически существовали.

Компании 1 через суд удалось взыскать с компании 2 в качестве неосновательного обогащения указанную сумму плюс проценты за пользование чужими денежными средствами (решение АС Тульской области от 09.06.2016 по делу № А68-10135/2015).

Приведенный пример показывает, как из-за одной фразы в назначении платежа можно понести серьезные материальные потери.

Кому и что нужно предпринять, если в назначение платежа закралась ошибка, узнайте далее.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывая, что процедура корректировки назначения платежа законодательством не установлена, следует принять во внимание судебную практику по этому вопросу:

Получается, что в большинстве случаев без дополнительных бумаг в подобной ситуации не обойтись.

Уточняющее письмо об изменении назначения платежа

Специальных правил, как составить письмо о назначении платежа в платежном поручении, не существует. В связи с этим компания сама решает:

- как его оформить — напечатать на компьютере или написать от руки;

- как заверить — достаточно подписи руководителя или нужна печать;

- каким способом доставить контрагенту — письмо об изменении назначения платежа можно передать с курьером, отправить почтой заказным письмом с уведомлением, переслать электронным способом и т. д.

Если уточнение назначения платежа в определенной компании или ИП происходит регулярно в силу организационных, логистических или технологических обстоятельств, можно единожды разработать шаблон такого документа и заполнять письмо с уточнением платежа по образцу.

При написании текста лучше использовать деловой стиль и придерживаться структуры официального документа. Напечатать текст можно на фирменном бланке или на обычной бумаге. В тексте кратко изложить суть вопроса. Заверяет письмо о назначении платежа руководитель или иное лицо, уполномоченное подписывать такие документы.

Как может выглядеть образец уточняющего письма о назначении платежа, смотрите ниже:

Скачать образец

Ошибки в назначении платежа могут повлечь негативные последствия. Их следует своевременно исправлять. Право на внесение корректировок есть только у собственника денежных средств — плательщика. Он может внести исправления по своей инициативе или по просьбе контрагента. Правил по оформлению письма об уточнении назначения платежа не существует. Однако составить его лучше в деловом стиле и заверить подписью руководителя или другого ответственного лица.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

![]()

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

![]()

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

![]()

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

![]()

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

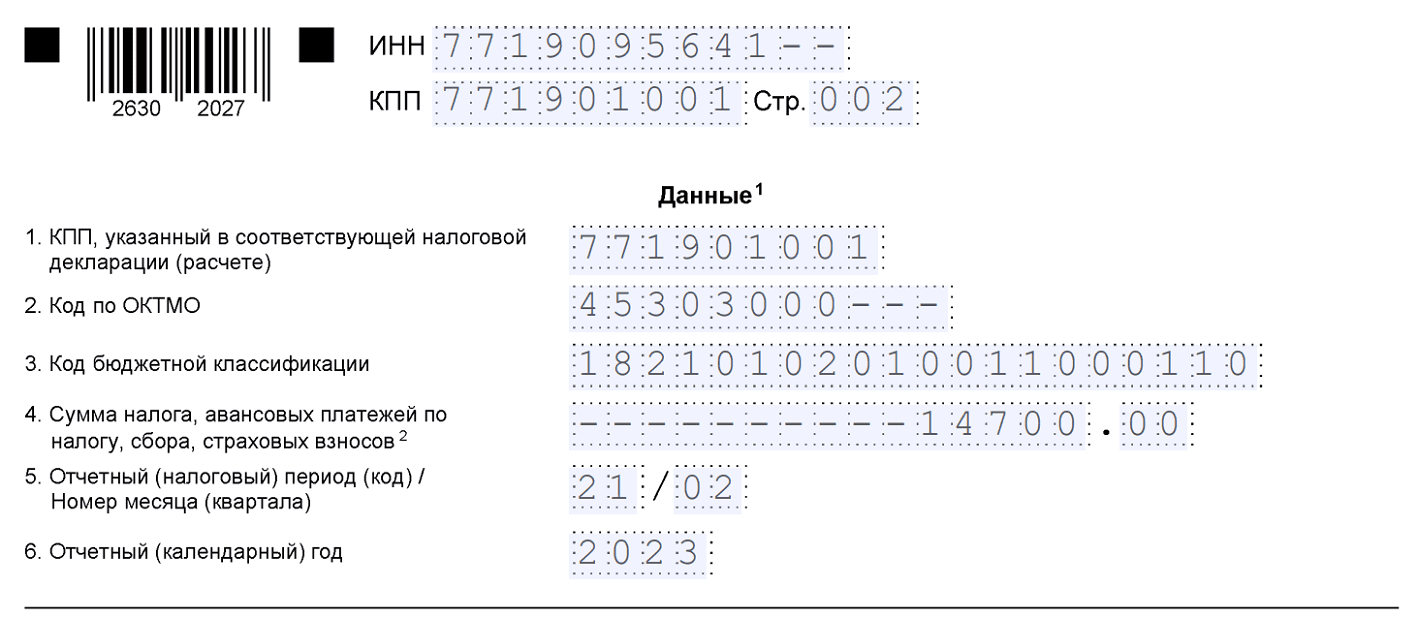

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

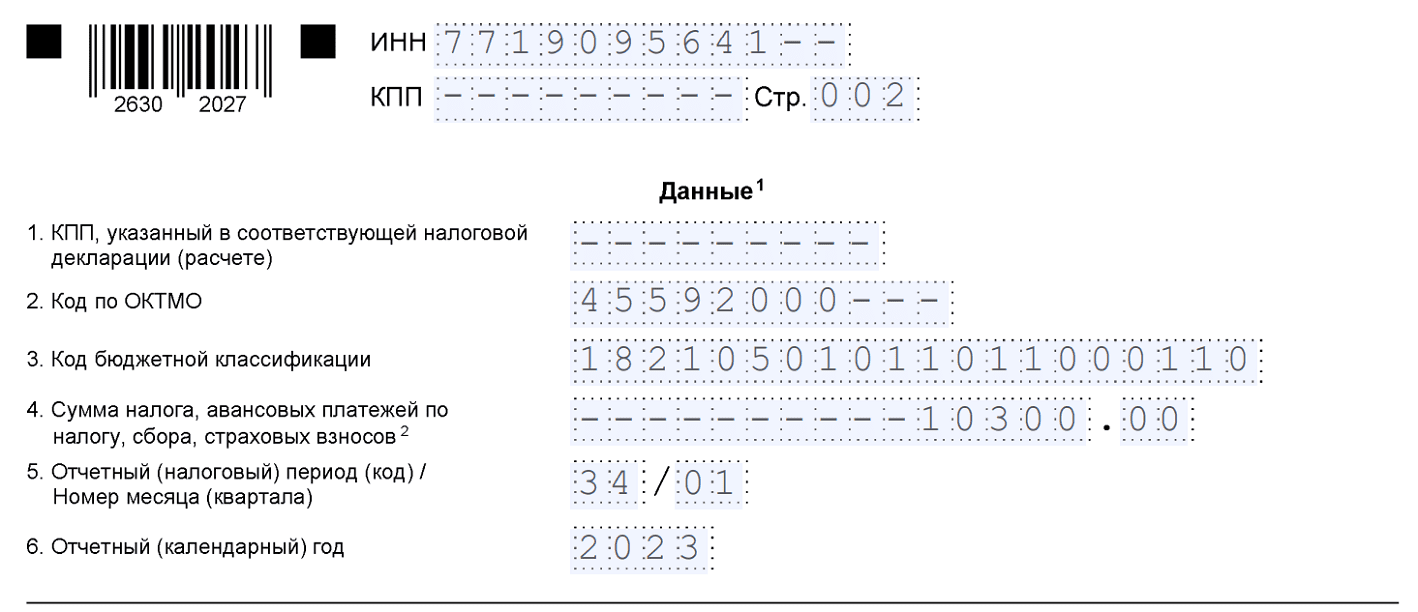

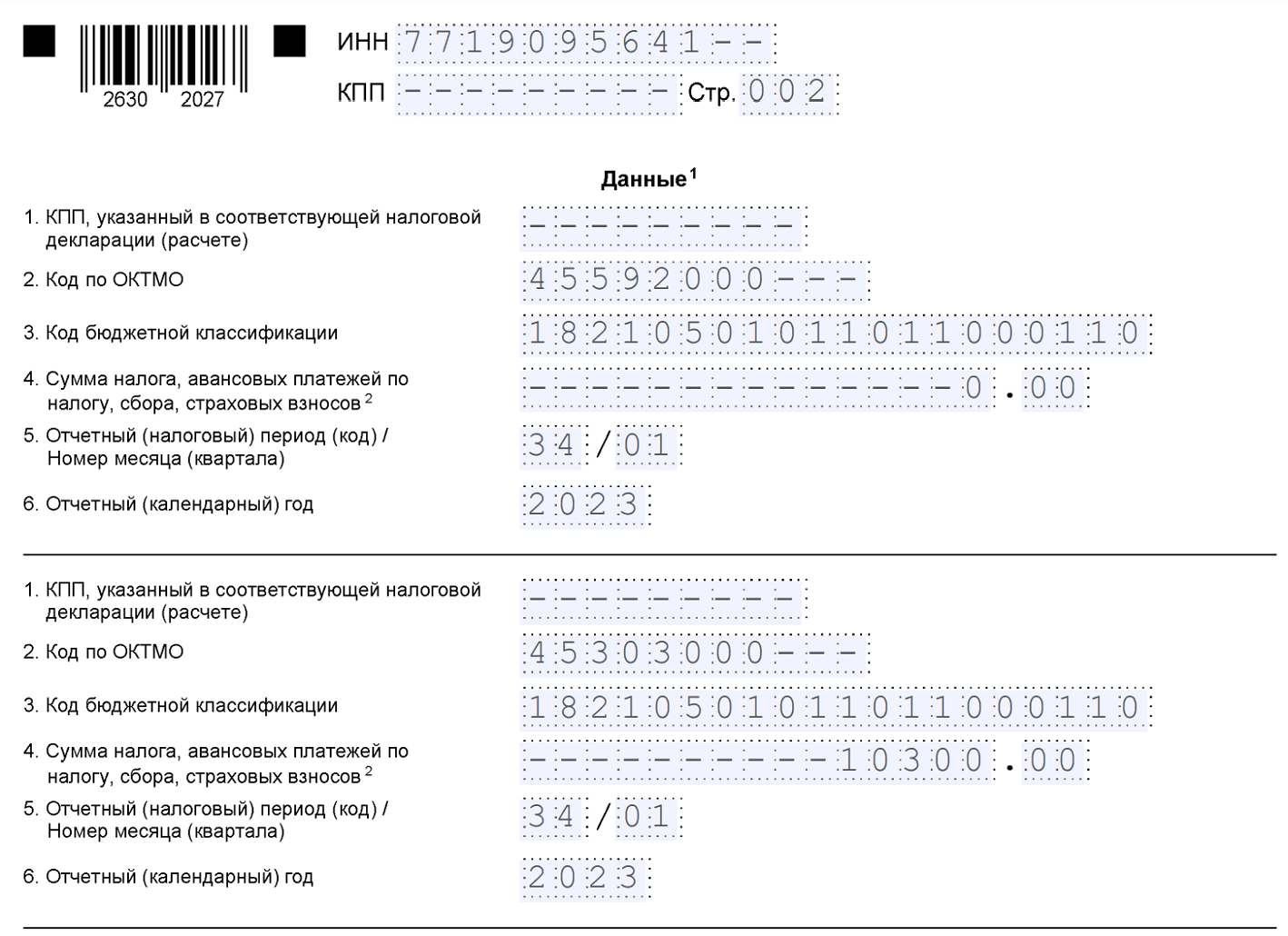

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Кстати, КПП налоговики считают «не очень важным» реквизитом уведомления и не учитывают его при распределении налога. Главное, на что они ориентируются, — это ИНН, КБК и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

![]()

Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |