Добавить в «Нужное»

Бухгалтерская справка: образец написания

Бухгалтерский учет ведется на основании первичных учетных документов, которыми должны оформляться факты хозяйственной жизни (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). А что оформляется бухгалтерской справкой? Для чего она нужна и как составляется? Расскажем об этом в нашей консультации.

Бухгалтерская справка – тоже первичный документ

Формы первичных учетных документов организация определяет самостоятельно и закрепляет в своей Учетной политике. Но если тот или иной факт хозяйственной жизни оформить первичным документом затруднительно, поскольку соответствующая форма отсутствует? На помощь придет бухгалтерская справка. Ее оформляет бухгалтер или иное лицо, ответственное за отражение конкретного факта хозяйственной жизни. Поскольку бухгалтерская справка по сути тот же первичный документ, к ее содержанию предъявляются требования о наличии обязательных реквизитов. А в остальном форма этой справки произвольна.

Реквизиты бухгалтерской справки

К реквизитам, которые должны быть указаны в бухгалтерской справке, относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должностей лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерская справка не может заменить документ, в составлении которого должны участвовать несколько контрагентов. К примеру, продажа товара и ее отражение в учете не могут быть произведены лишь на основании одной бухгалтерской справки.

Образец бухгалтерской справки

Бухсправка может представлять собой бухгалтерскую справку-расчет (образец заполнения), бухгалтерскую справку об исправлении ошибки, бухгалтерскую справку на списание кредиторской задолженности, бухгалтерскую справку по раздельному учету НДС и т.д.

Бухгалтерскую справку как первичный документ не стоит путать с бухсправками для иных целей. К примеру, составление бухгалтерской справки о задолженности для суда имеет своей целью не зафиксировать тот или иной факт хозяйственной жизни для его отражения в бухгалтерском учете, а лишь подтвердить данные бухгалтерского учета, ранее уже отраженные в системе.

Как уже отмечали, форму бухгалтерской справки (образец) организация разрабатывает самостоятельно. В этом ей может пригодиться форма бухгалтерской справки 0504833, разработанная для госорганов и госучреждений (утв. Приказом Минфина от 30.03.2015 № 52н).

Скачать бухгалтерскую справку 0504833 для разработки на ее основе самостоятельной формы.

У нас вы можете посмотреть пример заполнения бухгалтерской справки при признании расходов в виде санкций за нарушение условий хозяйственных договоров.

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

ФАЙЛЫ

Скачать пустой бланк бухгалтерской справки .docСкачать образец заполнения бухгалтерской справки .doc

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Важно: бухгалтерская справка не может заменить первичный документ, в составлении которого кроме бухгалтера должны участвовать другие лица.

Например: если утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Подключите электронный документооборот в Такском и перестаньте терять первичные документы. Мы поддерживаем роуминг со всеми операторами.

Форма бухгалтерской справки

Унифицированной формы справки нет. Каждая организация может разработать и утвердить собственную форму. Главное, чтобы разработанная справка содержала реквизиты, обязательные для первичных документов (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ):

- название документа и дату его составления;

- название организации;

- содержание хозоперации;

- должность, ФИО и подпись лица, ответственного за составление документа.

Можно взять бланк бухгалтерской справки для госучреждений: форма по ОКУД 0504833 (приказ Минфина от 30.03.2015 № 52н) и на его основе составить свой. Рекомендуем утвердить разработанную форму справки приказом по учетной политике организации.

Обычно справку подписывают главный бухгалтер и исполнитель. Но в отдельных случаях можно предусмотреть в справке подпись руководителя.

Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

Бухгалтерские справки составляются с различными целями:

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

В зависимости от назначения справки ее содержание для разных ситуаций тоже будет разным.

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

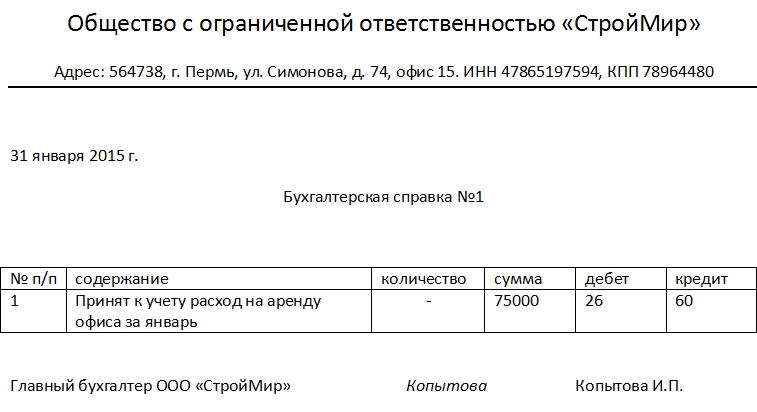

Пример:

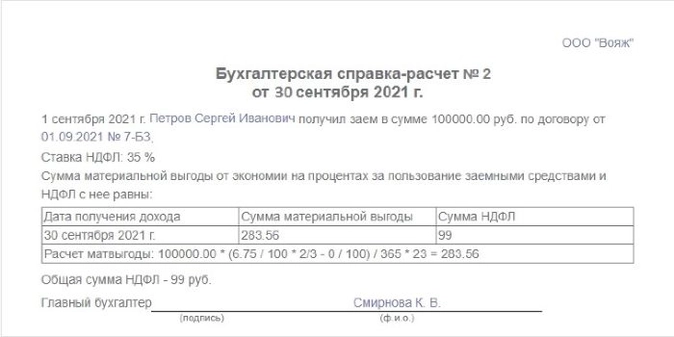

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты. В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

Нулевая отчётность в налоговую для ИП и ООО за 92 р в месяц. Без посещения госорганов. Электронная подпись уже в комплекте. Заказать.

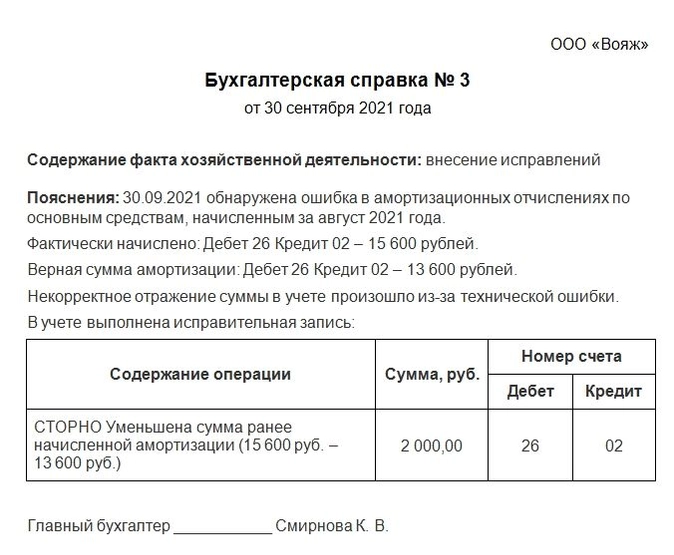

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

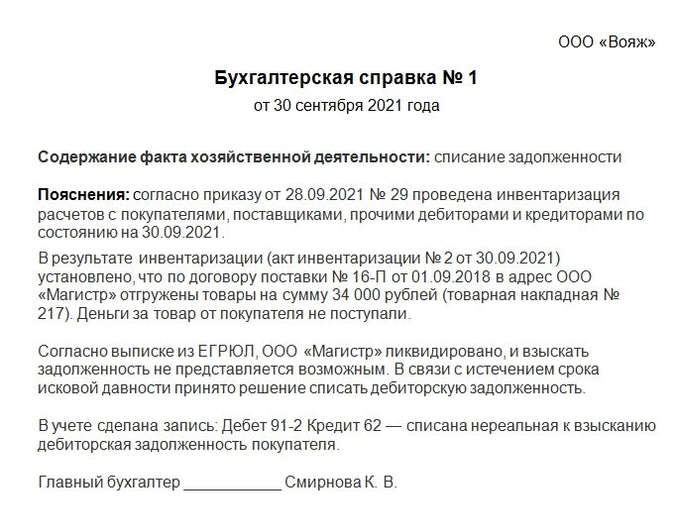

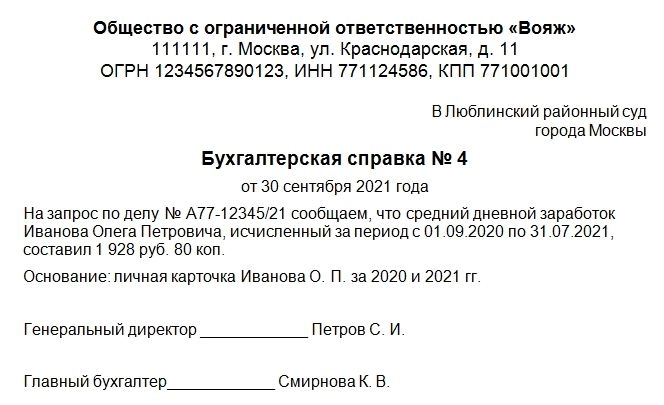

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции. В таких ситуациях справка носит информационный характер.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Обменивайтесь документами с госорганами не покидая рабочего места. Онлайн-Спринтер — сервис для онлайн-отчетности с технической поддержкой 24/7. Работайте 30 дней бесплатно и оцените все преимущества сервиса!

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

Бухгалтерская справка — образец написания ее представлен в нашей статье. Это первичный документ, являющийся обоснованием некоторых хозяйственных операций. О том, что он собой представляет, когда его нужно применять и как заполнять, вы узнаете из нашего материала.

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2022)?».

Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

Скачать образец бухгалтерской справки-расчета

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать ниже на нашем сайте по ссылке ниже:

Скачать образец бухгалтерской справки о списании дебиторской задолженности

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Какой вид имеет бухгалтерская справка: образец написания по ОС и по курсовым разницам

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Часто приходится рассчитывать курсовые разницы. Чтобы отразить их в учете, используйте бухгалтерские справки. Оформите пробный бесплатный доступ к КонсультантПлюс и скачайте образец бухгалтерской справки о расчете курсовых разниц.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Бухгалтерская справка — особый первичный документ. В умелых руках сфера применения справок огромна. Читайте в нашем материале, когда можно и нужно использовать этот инструмент бухгалтерского учета.

Из статьи вы узнаете:

- Зачем нужна бухгалтерская справка

- Как оформить бухгалтерскую справку

- Образцы бухгалтерских справок

- Как хранить и использовать бухгалтерские справки

Зачем нужна бухгалтерская справка

Справка бухгалтера незаменима при исправлении ошибок или недочетов в учете. Кроме того, с ее помощью поясняют специфические хозяйственные операции или оформляют проводки, для которых отсутствуют регистры установленной формы. Одна из разновидностей бухгалтерской справки — справка-расчет. Она подтверждает хозяйственные операции, при которых вручную распределяют начисленные суммы.

![]()

Корректно оформленная бухгалтерская справка одновременно вносит изменения в бухгалтерский и налоговый учет. Это сохраняет правильность соотношения между ними.

![]()

Учетная политика организации на 2023 год: инструкция и образцы

Читать и скачать

В таблице перечислены конкретные ситуации, когда используют бухгалтерские справки.

| Ситуация | Как используют бухгалтерскую справку |

|---|---|

| Списание просроченной дебиторской и кредиторской задолженности | Необходима для перевода задолженности во внереализационные расходы или доходы.

Оформляют по результатам инвентаризации расчетов с контрагентами. Включает информацию о номере и дате договора, реквизитах первичных расчетных документов. Дополнительно в справке необходимо произвести расчет срока исковой давности по задолженности |

| Списание себестоимости реализованных товаров | Подтверждает обоснованность списания товаров. Фиксирует дату списания и финансовый расчет |

| Перевод товаров в материалы | Основание для формирования проводок «переведены товары в материалы» и «материалы переданы в производство». Подтверждают и детализируют количество и стоимость переданных товаров |

| Исправление ошибок в учете, корректировки учета | Подтверждает факт обнаружения ошибки или неточности в учете. Фиксирует дату, с которой внесены исправления. Содержит сведения об ошибке и причинах ее возникновения. Отражает корреспонденцию по счетам учета с указанием правильной суммы. Поясняет внесенные исправления или корректировки |

| Детализация и оформление проводок | Используют в случаях, когда хозяйственную операцию нельзя подтвердить первичными документами установленной формы. Поясняет и обосновывает сделанные проводки |

| Доказательства в суде | При необходимости служит доказательством в суде и аккумулирует в себе справочную бухгалтерскую информацию из нескольких документов или регистров учета. Подтверждает данные учета компании |

| Применение раздельного учета по НДС | Необходима для расчета части «входного» НДС, которая относится к облагаемым операциям и может быть включена в вычеты по НДС. Справка не заменяет первичные документы, но обосновывает сумму «уплаченного» налога |

| Передача информации в госорганы | Обобщает запрошенную информацию. Поясняет и детализирует данные учета. Может содержать сведения из нескольких документов или регистров, а также сведения за конкретный период |

| Распределение прибыли или начисление дивидендов | Подтверждает и поясняет расчеты. Служит основанием для проводок в учете |

| Расчет процентов по кредитам и депозитам | Фиксирует сумму уплаченных процентов по кредитам и депозитам |

| Расчет заработной платы и иных начислений работникам | Подтверждает расчеты и начисления работникам при нестандартных выплатах. Фиксирует даты, на которые произведены расчеты с сотрудниками. Отражает порядок начисления и размер компенсации за задержку выплаты зарплаты, компенсации за неиспользованный отпуск при увольнении, расчет декретных |

| Начисление финансовых обеспечений и резервов | Подтверждает и поясняет расчеты. Служит основанием для проводок в учете |

Как оформить бухгалтерскую справку

Форма бухгалтерских справок не регламентирована действующими правилами. Однако так как справка — первичный документ, она должна соответствовать требованиям ч. 2 ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и содержать в себе следующие сведения:

- наименование документа;

- дата его составления и номер (если ведется нумерация);

- наименование организации;

- описание хозяйственной операции, для регистрации которой составлена справка, причины составления, проводки, которые необходимо отразить в учете;

- единицы, в которых выражается хозяйственная операция (натуральные, трудовые или денежные);

- наименования должностей, подписи, фамилии, имена и отчества сотрудников, которые ответственны за совершение хозяйственной операции и подтверждают правильность ее оформления.

Каждая компания или предприниматель вправе самостоятельно разработать форму бухгалтерской справки и утвердить ее в учетной политике. Справка может содержать таблицы, текст, расчеты и иную информацию, которая будет удобна в использовании. Как правило, лица, ответственные за составление бухгалтерских справок — руководитель или главный бухгалтер. В случаях, когда справку или расчет готовит рядовой бухгалтер, участие в составлении и подписании таких справок должно быть указано в его должностной инструкции.

![]()

Правила оформления первичных документов, в том числе бухгалтерских справок, разъяснены в письме Минфина России от 04.02.2015 № 03-03-10/4547. Кроме правил, там указано, что незначительные ошибки в составлении первичных документов не влияют на налогооблагаемую базу по прибыли. Незначительными можно считать ошибки, которые не влияют на возможность идентификации налогоплательщика, сторон сделки, содержания хозяйственной операции или расчет налогов.

Образцы бухгалтерских справок

Пример 1. На момент расчета больничного листа работник отработал в компании три месяца. При трудоустройстве он не представил справку о среднем заработке за последние два года с прежнего места работы. Бухгалтер начислил пособие по нетрудоспособности исходя из МРОТ, установленного в текущем году. Позднее работник принес работодателю справку с прежнего места работы, и бухгалтер пересчитал размер пособия, о чем составил справку.

Пример 2. Бухгалтер провел инвентаризацию расчетов и обнаружил дебиторскую задолженность в размере 23 000 рублей, нереальную к взысканию. Бухгалтер составил справку и на ее основании списал дебиторскую задолженность.

Комментарий к справке: В ООО «Арканы» проведена инвентаризация расчетов с покупателями, поставщиками, прочими кредиторами и дебиторами по состоянию на 30.08.2021. В ходе инвентаризации выявлен долг за ООО «Должник» по договору поставки № 25 от 10.01.2019 года на сумму 23 000 рублей (в том числе НДС по ставке 20 % — 3 833,33 рублей) со сроком оплаты 30.01.2019 года. Товарная накладная и счет-фактура от 12.01.2019 № 123.

Во время инвентаризации выяснилось, что ООО «Должник» ликвидировано по решению налогового органа 25.07.2021 года (выписка из ЕГРЮЛ от 20.09.2021 по ООО «Должник»). На основании изложенного и в соответствие с приказом руководителя организации от 20.09.2021 дебиторская задолженность ООО «Должник» в размере 23 000 рублей подлежит списанию. 20 000 рублей списано за счет резерва по сомнительным долгам, 3 000 рублей списаны как долг, не покрытый резервом.

![]()

Как хранить и использовать бухгалтерские справки

Хранить бухгалтерские справки необходимо вместе с документами и регистрами, в которых непосредственно оформлены хозяйственные операции. Например, если с помощью бухгалтерской справки исправлены ошибки или внесены корректировки в документы, то она подшивается вместе с исправленными регистрами. С трудовыми табелями следует хранить справки, которыми начислены компенсации сотрудникам. Если в справке рассчитаны проценты по депозиту, то она служит дополнительным документом к платежному поручению на уплату.

Сроки хранения бухгалтерских справок такие же, как у всех бухгалтерских документов, — в течение следующих пяти лет, начиная с 1 января следующего календарного года (ст. 29 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Сведения в бухгалтерской справке предназначены только для внутреннего использования в компании. Ее можно предоставлять контрагентам исключительно как дополнительное или поясняющее приложение к основному документу.

![]()

Бухгалтерская справка не заменяет собой отсутствующий первичный документ. Категорически нельзя подтверждать бухгалтерской справкой расходы по налогу на прибыль, если акты выполненных работ «утеряны» или отсутствуют по иным причинам. При проверке это может привести к доначислению налогов и штрафам (постановление АС Уральского округа от 05.07.2021 по делу № Ф09-3128/21).