Упрощенная система налогообложения (УСН, упрощенка) — это специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями, подавшими в ФНС заявление о его применении и отвечающие критериям его применения.

Условия применения спецрежима установлены главой 26.2 части 2 НК РФ. При их нарушении применение УСН будет признано неправомерным с последующим доначислением налогов исходя из общей системы налогообложения.

Условия применения упрощенной системы налогообложения:

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств не более 150 млн руб.;

- годовой доход не превышает 150 млн руб.

Помимо этих ограничений, существует запрет применения спецрежима для определенных видов деятельности и при наличии у организации филиалов (п. 3 ст. 346.12 ч. 2 НК РФ).

Объект налогообложения при УСН и ставки налога

Налоговый кодекс в этом случае предлагает два объекта налогообложения — «доходы» и «доходы минус расходы». Выбор осуществляется при подаче в ФНС заявления о применении упрощенной системы налогообложения. Сменить объект налогообложения на другой можно будет только с начала следующего налогового периода (календарный год), подав новое заявление.

От выбранной налоговой базы зависит ставка налога. Для УСН с объектом налогообложения «доходы» ставка составляет 6 % с правом субъектов РФ устанавливать на своей территории ставку от 1 до 6 %.

Для «доходы минус расходы» ставка налога составляет 15 % с возможностью понижения региональным законодательством до 5 %.

Субъекты РФ в своем законодательстве могут установить нулевую ставку для вновь зарегистрированных хозяйственных субъектов, осуществляющих деятельность в производственной, научной, социальной сферах или в области оказания бытовых услуг населению.

Организация учета

Организации обязаны вести учет бухгалтерских операций в полном объеме в соответствии с Планом счетов и бухгалтерскими стандартами.

Индивидуальные предприниматели вести бухгалтерский учет не обязаны и могут ограничиться ведением налогового учета, в этом случае никаких бухгалтерских проводок не возникает.

Особенностью упрощенной системы налогообложения является то, что и доходы, и расходы учитываются кассовым методом, то есть по мере оплаты. Для налогового регистра — книги учета доходов и расходов при упрощенке — отбираются оплаченные доходы и расходы.

Проводки при УСН — «доходы»:

| Дт 51 Кт 62.02 | Поступление аванса от покупателя |

| Дт 51 Кт 62.01 | Погашение задолженности покупателя |

| Дт 51 Кт 76 | Оплачены штрафы по хозяйственным договорам |

| Дт 57 Кт 62 | Оплата через сайт |

| Дт 50 Кт 90 | Оплата в рознице |

Проводки по УСН — «доходы минус расходы», примеры:

| Дт 50 Кт 70 | Выплата ранее начисленной зарплаты |

| Дт 26 Кт 60 | Поступил акт по ранее оплаченной аренде |

| Дт 51 Кт 60 | Оплата оказанных услуг |

| Дт 90 Кт 41 | Себестоимость отгруженного и оплаченного товара |

Для целей налогообложения при упрощенке учитываются только произведенные и оплаченные расходы, то есть при наличии документов от поставщика и об оплате. Для торговли существует дополнительное условие включения себестоимости оплаченного товара в расход — товар должен быть отгружен. При расчете УСН с объектом налогообложения «доходы минус расходы» учитываются только те расходы, что перечислены в ст. 346.16 гл. 26.2 НК РФ.

Порядок расчета

Расчет вычетов в связи с применением УСН производится налогоплательщиками самостоятельно по итогам налогового периода, которым является календарный год. Внутри него налогоплательщики рассчитывают ежеквартальные авансовые платежи и уплачивают их до 25 апреля — за 1-й квартал, до 25 июля — за 2-й квартал и до 25 октября — за 3-й квартал.

По итогам налогового периода организации уплачивают налог до 31 марта, а индивидуальные предприниматели — до 30 апреля. Как и при любом другом налоговом режиме, налогоплательщик обязан организовать учет расчетов с бюджетом и порядок исчисления упрощенки.

Учет расчетов ведется на бухгалтерском счете 68.12, по дебету которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН. Сальдо по счету 68.12 показывает итог расчетов за выбранный период.

Начисление УСН, проводки:

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 1 кв. |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за полугодие |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 9 месяцев |

| Дт 99 Кт 68.12 | Начислен налог за год |

| Дт 68.12 Кт 51 | Оплачен налог |

Поступление товара — проводки в учете будут зависеть от того, как компания планирует применять приобретенную ценность (перепродавать, использовать при изготовлении продукции и т. д.) и других нюансов. Какие счета бухгалтерского учета участвуют в отражении операции по поступлению товаров и услуг, когда товар можно учесть только за балансом? Ответы на эти и другие сопутствующие вопросы ищите в нашем материале.

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

С 2021 года обязателен к применению новый стандарт ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено. Как учитывать товары по правилам ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим учетным фактором является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Что такое услуга и какие виды услуг существуют, узнайте из этого материала.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Может ли продавец оформить один УПД на товары и услуги, расскажем в этой публикации.

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Можно ли принять к вычету НДС по товарам, учитываемым за балансом, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Итоги

Основная проводка при поступлении товаров: Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками». Если же приобретенная в качестве товара ценность будет использована в деятельности компании, то ее необходимо отразить по дебету счета 10 «Материалы» или на счетах учета внеоборотных активов. Порядок отражения приобретенной услуги зависит от ее назначения и может отражаться по дебету счетов учета затрат или включаться в первоначальную стоимость актива.

Все операции, совершаемые организацией, нужно отражать на бухгалтерских счетах. Сделать это можно с помощью проводок. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ, индивидуальные предприниматели имеют законное право не вести бухучет и не вдаваться в нюансы составления проводок. Но на практике многие предприниматели предпочитают следовать канонам бухгалтерского учета.

Организации на упрощенке должны вести бухгалтерский учет. Несмотря на то, что проводки не зависят от системы налогообложения, расчет налога по упрощенке и формирование соответствующих бухгалтерских записей имеют ряд особенностей.

Налог по УСН нужно считать и уплачивать единожды по окончании года. Кроме налога, упрощенец должен вычислять авансовые платежи по итогам трех периодов: 1 квартала, шести и девяти месяцев (ст. 346.19 НК РФ). Налог рассчитывается нарастающим итогом и перечисляется в государственную казну в полных рублях.

Налог при УСН с объектом «доходы минус расходы»

Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку. В госбюджет нужно отправить сумму за вычетом предшествующих авансов. Ставка налога чаще всего составляет 15 %, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст. 346.20 НК РФ). А если упрощенец превысит лимит по выручке в 150 млн рублей и по численности сотрудников 100 человек, то он будет платить налоги по повышенной ставке 20 %.

Налог рассчитывается аналогичным способом. Чтобы узнать годовой налог к уплате, следует из рассчитанной суммы вычесть авансовые платежи. Налог (авансовый платеж) начисляется проводкой:

Дебет 99 Кредит 68

При списании налога со счета в банке бухгалтеру нужно сделать запись:

Дебет 68 Кредит 51

Рассмотрим расчет налога на примере.

Согласно отчетным документам ООО «Тополь» в 2021 году удалось заработать 1 200 000 рублей, тем временем расходы составили 750 000 рублей. В отчетные периоды получены следующие показатели:

1 квартал

Доходы — 100 000 рублей;

Принимаемые расходы — 10 000 рублей.

Сделав расчет, бухгалтер получил значение 13 500 рублей ((100 000 — 10 000) х 15 %). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2021 года».

Дебет 99 Кредит 68 13 500 рублей — начислен авансовый платеж за 1 квартал 2021 года;

Дебет 68 Кредит 51 13 500 рублей — авансовый платеж перечислен в ФНС.

1 полугодие

Доходы (январь — июнь) — 600 000 рублей;

Принимаемые расходы (январь — июнь) — 180 000 рублей.

При расчете бухгалтер учел платеж за 1 квартал. Получилось, что долг перед ФНС составляет 49 500 рублей ((600 000 — 180 000) х 15 % – 13 500).

Дебет 99 Кредит 68 49 500 рублей — отражен авансовый платеж за 6 месяцев;

Дебет 68 Кредит 51 49 500 рублей — авансовый платеж перечислен в ФНС.

9 месяцев

Доходы (январь — сентябрь) — 1 000 000 рублей;

Принимаемые расходы (январь — сентябрь) — 530 000 рублей.

Бухгалтер сделал платежку на сумму 7 500 рублей и отправил деньги в ФНС ((1 000 000 — 530 000) х 15 % – 13 500 — 49 500).

Дебет 99 Кредит 68 7 500 рублей — начислен авансовый платеж за 9 месяцев 2021 года;

Дебет 68 Кредит 51 7 500 рублей — авансовый платеж отправлен на счет ФНС.

Год

Доходы (январь — декабрь) — 1 200 000 рублей;

Принимаемые расходы (январь — декабрь) — 750 000 рублей.

Налог за год без вычета авансовых платежей составляет 67 500 рублей ((1 200 000 — 750 000) х 15 %).

За весь 2021 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 70 500 рублей (13 500 + 49 500 + 7 500). Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно. Получается переплата по налогу в размере 3 000 рублей.

Чтобы учетные данные сошлись с фактическими расчетами, нужно сделать проводку на уменьшение налога:

Дебет 68 Кредит 99 3 000 рублей — уменьшен налог по УСН.

Если в конце года получается налог к доплате, формируется стандартная проводка:

Дебет 99 Кредит 68

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог. Для этого суммарный доход нужно умножить на 1 % (п. 6 ст. 346.18 НК РФ).

Вычислим минимальный налог, руководствуясь исходными данными.

1 200 000 х 1 % = 12 000 рублей — это значит, что ООО «Тополь» по итогам налогового периода должно заплатить в государственный бюджет не меньше 12 000 рублей. В 2021 году налог составил 67 500 рублей, а это больше минималки. Следовательно, фирме доплачивать государству ничего не придется.

Налог при УСН с объектом «доходы»

Авансовые платежи и сам налог исчисляются исходя из ставки 6% (ст. 346.20 НК РФ). Отдельные регионы могут применять ставки ниже нормы. А если упрощенец превысит лимит по выручке в 150 млн рублей и по численности сотрудников 100 человек, то он будет платить налоги по повышенной ставке 8 %. Начисление налога (авансового платежа) отражается проводкой:

Дебет 99 Кредит 68

При списании с расчетного счета налога бухгалтеру нужно сделать следующую запись:

Дебет 68 Кредит 51

Рассмотрим, как рассчитать «упрощенный» налог на примере.

ИП Васнецов Георгий Васильевич в 2021 году заработал 1 000 000 рублей. В феврале бизнесмен со своего банковского счета отправил фиксированные взносы в размере 40 874 рубля. На эту сумму ИП на законных основаниях может сократить налог и авансы по нему.

1 квартал

Доходы ИП — 200 000 рублей.

Бухгалтер, ведущий учет ИП, исчислил авансовый платеж по формуле: 200 000 х 6 % = 12 000 рублей. Чтобы не платить налог, бухгалтер уменьшил его на перечисленные страховые взносы. Так как они значительно превышают сумму аванса, в первом квартале перечислять в налоговую инспекцию ничего не нужно. Соответственно начислять налог не следует, проводок не будет.

1 полугодие

Доходы ИП (январь — июнь) — 450 000 рублей.

Бухгалтер определил возможную сумму платежа: 450 000 х 6 % = 27 000 рублей. Вновь бухгалтер пользуется возможностью сократить налог на сумму взносов — 27 000 < 40 874. В этом отчетном периоде начислять авансовый платеж не нужно, проводок нет.

9 месяцев

Доходы ИП (январь — сентябрь) — 450 000 рублей.

В 3 квартале Васнецов ничего не заработал, начислений нет, проводки не формируются.

Год

Доходы ИП (январь — декабрь) — 1 000 000 рублей.

Специалист рассчитал налог за 2021 год: (1 000 000 х 6 %) – 40 874 = 19 126 рублей.

Так как на протяжении года авансовые платежи отсутствовали, налог был уменьшен только на фиксированные взносы.

Бухгалтер показал начисленный налог проводкой:

Дебет 99 Кредит 68 19 126 рублей — начислен «упрощенный» налог за 2021 год;

Дебет 68 Кредит 51 19 126 рублей — перечислен в инспекцию налог по УСН.

Как видно из примеров, объект налогообложения не влияет на проводки. Абсолютно идентичны проводки на авансовые платежи и сам налог. Разница есть лишь в расчетах.

Автор: Елена Рогачева

Ведите учет на УСН в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР, ФСС и Росстат. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

Учет в сфере торговли имеет свою специфику. Разберем, как вести учет опту и рознице в рамках нового ФСБУ, и покажем типовые проводки.

Учет в оптовой торговле

Опт — продажа товара большими партиями для последующей его реализации поштучно. Оптовик — это посредник между производителем и конечным потребителем товаров. Оптовые продажи ведутся при заключении договора поставки, а покупателями выступают организации или ИП.

Учет в оптовой торговле отражает следующие этапы:

- поступление товаров;

- их перемещение внутри организации;

- их реализацию.

Разберем каждый этап на типовых проводках.

Поступление товара

В бухучете поступление товаров отражают проводкой:

Д 41 К 60 — поступили товары.

Организации на общей системе налогообложения дополнительно фиксируют сумму входящего НДС:

Д 19 К 60 — отражен входящий НДС.

Д 60 К 51 — оплатили товары поставщику.

Поступление товаров подтверждается следующими документами: товарной накладной и счетом-фактурой.

Напоминаем, что торговые предприятия вправе разрабатывать свою форму товарной накладной. Главное, чтобы форма содержала все необходимые реквизиты (ст. 9 закона от 06.12.2011 № 402-ФЗ). Или можно использовать унифицированную форму ТОРГ-12.

В себестоимость товаров нужно включить все прямые расходы, которые понесло предприятие при закупке.

В соответствии с п. 11 ФСБУ 5/2019 в состав таких расходов входят:

- стоимость товара, которую заплатили продавцу;

- затраты на доставку, заготовку, страхование;

- доведение товаров до состояния пригодности к использованию: фасовка, сортировка и т. п.;

- проценты по кредитам и заемным средствам, которые были привлечены для приобретения товаров;

- иные затраты, которые связаны с приобретением товаров.

Обратите внимание: согласно п. 2 ФСБУ 5/2019 микропредприятия, которые имеют право вести учет в упрощенной форме, могут не включать эти расходы в стоимость ТМЦ, а признать расходами периода, в котором они были понесены.

О методах расчета себестоимости читайте в этой статье.

Образец и бланк счета-фактуры.

Заполнить товарную накладную онлайн или посмотреть образец.

Перемещение товара

Часто закупленный товар не хранится в одном месте до момента продажи, а перемещается между складами предприятия или его подразделениями.

В таких случаях предприятие несет дополнительные издержки. Например: перевозка, упаковка, хранение.

Операции, связанные с перемещением товаров, могут выполняться как собственными силами предприятия, так и с привлечением третьих лиц. Например: транспортных компаний, логистических центров и т. д.

Эти издержки включают в расходы по обычным видам деятельности и отражают в учете следующими проводками:

Д 44 К 60 — отражены расходы на услуги третьих лиц.

Торговые предприятия на общем режиме также фиксируют входящий НДС:

Д 19 К 60.

Когда операции выполняются собственными силами предприятия, то расходы фиксируют в учете так:

Д 44 К 70 (69, 02, 76, 10) — отразили расходы на оплату труда, уплату страховых взносов, амортизацию ОС, аренду склада, списали упаковочные материалы и т. д.

Продажа товара

Операции по реализации товара фиксируются следующими проводками:

Д 62 К 90.1 — реализованы товары;

Д 90.3 К 68 — выделен НДС (для предприятий на ОСНО);

Д 90.2 К 41 — списаны товары по фактической себестоимости;

Д 90.2 К 44 — списаны расходы на продажу;

Д 51 К 62 — получена оплата от покупателя.

Облачный сервис для торговли МойСклад поможет организовать товарный учет. Все, что нужно для учета и торговли, ведется в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики. Документы можно заполнять онлайн, печатать или прямо из сервиса отправлять контрагентам. Есть интеграция с 1С: Бухгалтерией и бесплатный тариф для одного пользователя.

Попробовать бесплатно

Когда нужен счет 45

Операции, которые мы показали выше, предполагают, что выручка признается в момент отгрузки товаров.

Но бывают ситуации, когда право собственности на товар переходит к покупателю, допустим, в момент оплаты. И тогда выручка в момент отгрузки не признается, так как не выполняется одно из условий ее признания — переход к покупателю права собственности.

Но поскольку товары по факту со склада уходят и списывается с учета, то в момент отгрузки используется счет 45 «Товары отгруженные».

Д 45 К 41 — отгружены товары покупателю с иным порядком перехода права собственности (например: по оплате).

В частности, по такому алгоритму отражают продажу товаров через маркетплейсы. Ведь передача товаров маркетплейсу не является реализацией. И до перехода права собственности на товар конечному покупателю их фактическая себестоимость будет отражаться на счете 45.

О том, как бухгалтеру отражать в учете продажи товаров через маркетплейсы, мы подробно рассказывали в этой статье.

Учет в розничной торговле

Розница — это продажа товара мелкими партиями или штучно конечному потребителю, который будет использовать приобретенный товар в личных целях.

Поступление товара

Бухучет в рознице немного сложнее учета в оптовой торговле. Дело в том, что учет товаров можно вести двумя способами (п. 20 ФСБУ 5/2019):

1. По закупочным ценам.

Такой вариант удобен для торговых компаний, которые используют в работе товароучетные программы (ведут количественно-суммовой учет по каждому виду товара).

2. По отпускным ценам.

Подходит для мелких торговых точек, где никакой автоматизации нет. Такой вид учет проще и не требует серьезных трудозатрат.

В первом случае учет поступления товаров полностью аналогичен учету в оптовой торговле. А вот при учете товаров по отпускным ценам нужно выделять сумму наценки на отдельном счете: 42 «Торговая наценка».

Важно: выбранный вариант учета организация должна закрепить в учетной политике.

Типовые проводки при учете по отпускным ценам будут такие:

Д 41 К 60 — поступили товары.

Организации на общей системе налогообложения дополнительно фиксируют сумму входящего НДС:

Д 19 К 60 — отражен входящий НДС.

Д 41 К 42 — учтена торговая наценка.

Продажа товара

Сегодня розничная торговля использует различные способы приема оплаты от покупателей:

- наличный расчет денежными купюрами;

- расчет по карте через эквайринг (интернет-эквайринг, если покупка совершается в интернет-магазине);

- расчет через OR-код (систему быстрых платежей) и т. д.

Поэтому выручка может собираться на нескольких счетах бухучета (50, 51, 57).

Оплата по QR: как устроена и кому подходит? Подробная инструкция для бизнеса.

Типовые проводки при продажах по закупочным ценам будут следующими:

Д 50 (57, 51) К 90.1 — поступила выручка от продажи ТМЦ;

Организации, применяющие ОСНО, должны будут начислить НДС:

Д 90.3 К 68 — начислен НДС;

Д 90.2 К 41 — списана себестоимость проданных ТМЦ.

Компании, которые применяют метод учета по отпускным ценам, также должны списать реализованную наценку.

Д 90.2 К 42 (сторно) — списана реализованная наценка.

Реализованная наценка — это и есть валовый доход предприятия, по-другому его еще называют реализованным наложением.

Реализованное наложение обычно рассчитывают по итогам месяца. Существует целых 4 способа расчета, которые используют в разных ситуациях. Об этом мы обязательно расскажем в одной из следующий статей. Подписывайтесь на наш блог и читайте полезные материалы.

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

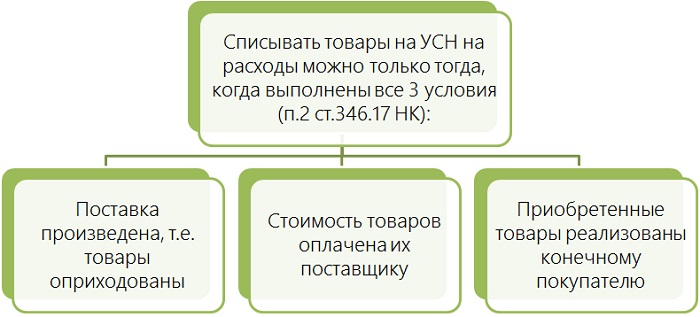

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

15 февраля:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

17 февраля:

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

5 марта:

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

10 марта:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

20 марта:

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

10 апреля:

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Добавить в «Нужное»

Начисление УСН: проводки

Упрощенная система налогообложения (УСН) – специальный налоговый режим, применяемый в соответствии с гл. 26.2 НК РФ. Об условиях применения УСН, учетной политике на УСН, ставках по налогу и других аспектах применения упрощенки мы рассказывали в наших консультациях.

В этом материале напомним о том, какие проводки делаются по начислению УСН.

Налог при УСН: бухгалтерская запись

Начисление налога при применении упрощенной системы налогообложения отражается в бухгалтерском учете по аналогии с начислением налога на прибыль по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н).

При этом вид бухгалтерской записи не зависит от выбранного объекта налогообложения – «доходы» или «доходы, уменьшенную на величину расходов»:

Дебет счета 99 – Кредит счета 68

Данной проводкой начисляются как авансовые платежи в течение календарного года по итогам отчетных периодов, так и итоговый налог по результатам года. При этом если сумма авансового платежа (налога), исчисленного нарастающим итогом, оказалась меньше ранее начисленных авансовых платежей по налогу в течение года, проводка Д 99 –К 68 делается с минусом (СТОРНО).

Бухгалтерской записью Д 99 – К 68 начисляется также минимальный налог в случае, если рассчитанный налогоплательщиком с объектом «доходы минус расходы» налог при УСН оказался меньше 1% доходов, учтенных на упрощенке (п. 6 ст. 346.18 НК РФ).

Пени по УСН: проводка

Бухгалтерский учет налоговых штрафов по УСН, к примеру, за непредставление налоговой декларации по упрощенке, и пени за неуплату «упрощенного» налога ведется аналогично начислению налога на УСН, т. е. делается бухгалтерская запись Дебет счета 99 – Кредит счета 68.

![]() Форум для бухгалтера:

Форум для бухгалтера:

В целях исчисления налога при применении УСН учитываются доходы организации, определяемые в порядке, установленном п. 1 и п. 2 ст. 248, ст. 249 НК РФ, в том числе доходы от реализации товаров собственного производства и ранее приобретенных.

В этой статье мы рассмотрим учет доходов от реализации покупных товаров в оптовой торговле при УСН и от реализации услуг при УСН (предоплата/постоплата).

Доходы от реализации покупных товаров в оптовой торговле при УСН

1. Получение предоплаты от покупателя

1.1 Получена предоплата от покупателя

Документ «Поступление на расчетный счет» (Документ можно создать на основании документа Счет покупателю, загрузить из системы «Клиент-банк» или создать как новый)

-

Раздел: Банк и касса – Банковские выписки.

-

Создайте документ по кнопке Поступление или откройте ранее созданный / загруженный из системы «Клиент-банк» документ. В поле Вид операции выберите «Оплата от покупателя».

-

Переключатель Расчеты становится видимым только при применении УСН с объектом «Доходы». По умолчанию он установлен в положение «По актам и накладным». Если установить его в положение «Без закрывающих документов», то в проводках по поступлению денег на расчетный счет вместо счетов расчетов с контрагентами будет использоваться счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения». При применении УСН с объектом «Доходы минус расходы» это поле не отображается.

-

Проверьте, что в поле Статья доходов выбрана статья движения денежных средств с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг». ИП и организации, которые не формируют отчет о движении денежных средств в составе своей бухгалтерской отчетности, могут это поле не заполнять.

-

В поле Аванс НУ проверьте, что выбрано значение «Доход УСН». Заполните остальные поля документа.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

2. Реализация товаров оптовому покупателю

2.1 Списана себестоимость реализованных товаров

2.2 Зачтена предоплата от покупателя

2.3 Учтена выручка от реализации товаров

Документ «Реализация (акт, накладная, УПД)»

-

Раздел: Продажи – Реализация (акты, накладные, УПД).

-

Кнопка Реализация, вид операции документа Товары (накладная, УПД).

-

Заполните документ. В табличной части документа по ссылке в колонке Счет учета проверьте, что указан счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения» и счет учета расходов 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

-

Для печати накладной используйте кнопку Печать.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

3. Получение оплаты от покупателя

3.1 Получена оплата от покупателя (окончательный расчет)

Документ «Поступление на расчетный счет» (Документ можно создать на основании документа Счет покупателю, загрузить из «Клиент-банка» или создать как новый)

-

Раздел: Банк и касса – Банковский выписки.

-

Создайте документ по кнопке Поступление или откройте ранее созданный / загруженный из системы «Клиент-банк» документ. В поле Вид операции выберите «Оплата от покупателя».

-

Переключатель Расчеты становится видимым только при применении УСН с объектом «Доходы». По умолчанию он установлен в положение «По актам и накладным». Если установить его в положение «Без закрывающих документов», то в проводках по поступлению денег на расчетный счет вместо счетов расчетов с контрагентами будет использоваться счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения». При применении УСН с объектом «Доходы минус расходы» переключатель скрыт.

-

Проверьте, что в поле Статья доходов выбрана статья движения денежных средств с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг». ИП и организации, которые не формируют отчет о движении денежных средств в составе своей бухгалтерской отчетности, могут это поле не заполнять. В поле Аванс НУ проверьте, что выбрано значение «Доход УСН». Заполните остальные поля документа.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

4. Книга доходов и расходов по УСН

4.1 Отражены доходы по УСН

-

Отчет «Книга доходов и расходов УСН»

-

Раздел: Отчеты – Книга доходов и расходов УСН.

-

Установите период, за который формируется отчет. Кнопка Сформировать.

-

В отчете «Книга доходов и расходов УСН» оплата, полученная от покупателя за товар, отражена в доходах двумя строками – на дату получения предоплаты в размере 50% и на дату получения оплаты после реализации товара в размере 50% доплаты.

Доходы от реализации услуг при УСН (предоплата)

1. Получение предоплаты от покупателя

1.1 Получена предоплата от покупателя

Документ «Поступление на расчетный счет» (Документ можно создать на основании документа Счет покупателю, загрузить из системы «Клиент-банк» или создать как новый)

-

Раздел: Банк и касса – Банковские выписки.

-

Создайте документ по кнопке Поступление или откройте ранее созданный / загруженный из системы «Клиент-банк» документ. В поле Вид операции выберите «Оплата от покупателя».

-

Переключатель Расчеты становится видимым только при применении УСН с объектом «Доходы». По умолчанию он установлен в положение «По актам и накладным». Если установить его в положение «Без закрывающих документов», то в проводках по поступлению денег на расчетный счет вместо счетов расчетов с контрагентами будет использоваться счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения». При применении УСН с объектом «Доходы минус расходы» это поле не отображается.

-

Проверьте, что в поле Статья доходов выбрана статья движения денежных средств с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг». ИП и организации, которые не формируют отчет о движении денежных средств в составе своей бухгалтерской отчетности, могут это поле не заполнять.

-

В поле Аванс НУ проверьте, что выбрано значение «Доход УСН». Заполните остальные поля документа.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

2. Оказание услуг покупателю

2.1 Зачтена предоплата от покупателя в счет оказания услуг.

2.2 Учтена выручка от реализации услуг.

Документ «Реализация (акт, накладная, УПД)»

-

Раздел: Продажи – Реализация (акты, накладные, УПД).

-

Кнопка Реализация, вид операции документа Услуги (акт, УПД). Заполните документ.

-

В табличной части документа по ссылке в колонке Счет учета проверьте, что указан счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения» и счет учета расходов 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

-

Для печати акта об оказании услуг используйте кнопку Печать.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа (рис. 5).

3. Книга доходов и расходов по УСН

3.1 Отражены доходы по УСН

Отчет «Книга доходов и расходов УСН»

-

Раздел: Отчеты – Книга доходов и расходов УСН.

-

Установите период, за который формируется отчет. Кнопка Сформировать.

-

В отчете «Книга доходов и расходов УСН» предоплата, полученная от покупателя за услуги, отражена в доходах на дату зачисления на расчетный счет.

Доходы от реализации услуг при УСН (постоплата)

1. Оказание услуг покупателю

1.1 Учтена выручка от реализации услуг.

Документ «Реализация (акт, накладная, УПД)»

-

Раздел: Продажи – Реализация (акты, накладные, УПД).

-

Кнопка Реализация, вид операции документа Услуги (акт, УПД). Заполните документ.

-

В табличной части документа по ссылке в колонке Счет учета проверьте, что указан счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения» и счет учета расходов 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

-

Для печати акта об оказании услуг используйте кнопку Печать.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа. В доходах по УСН сумма выручки не отражается, поскольку еще не было оплаты.

2. Получение оплаты от покупателя

2.1 Получена оплата от покупателя

Документ «Поступление на расчетный счет» (Документ можно создать на основании документа Счет покупателю, загрузить из системы «Клиент-банк» или создать как новый)

-

Раздел: Банк и касса – Банковские выписки.

-

Создайте документ по кнопке Поступление или откройте ранее созданный / загруженный из системы «Клиент-банк» документ. В поле Вид операции выберите «Оплата от покупателя».

-

Переключатель Расчеты становится видимым только при применении УСН с объектом «Доходы». По умолчанию он установлен в положение «По актам и накладным». Если установить его в положение «Без закрывающих документов», то в проводках по поступлению денег на расчетный счет вместо счетов расчетов с контрагентами будет использоваться счет учета доходов 90.01.1 «Выручка по деятельности с основной системой налогообложения». При применении УСН с объектом «Доходы минус расходы» это поле не отображается.

-

Проверьте, что в поле Статья доходов выбрана статья движения денежных средств с видом движения «Поступления от продажи продукции и товаров, выполнения работ, оказания услуг». ИП и организации, которые не формируют отчет о движении денежных средств в составе своей бухгалтерской отчетности, могут это поле не заполнять.

-

В поле Аванс НУ проверьте, что выбрано значение «Доход УСН». Заполните остальные поля документа.

-

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

3. Книга доходов и расходов по УСН

3.1 Отражены доходы по УСН

Отчет «Книга доходов и расходов УСН»

-

Раздел: Отчеты – Книга доходов и расходов УСН.

-

Установите период, за который формируется отчет. Кнопка Сформировать.

-

В отчете «Книга доходов и расходов УСН» оплата, полученная от покупателя за услуги, отражена в доходах на дату зачисления на расчетный счет.