НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

![]()

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов. Также на сумму уже уплаченного НДС можно снизить пени и штрафы.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2020 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2020 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

- Налог на добавленную стоимость считается входящим, когда покупатель приобретает товары и услуги с НДС.

- Этот налог считается исходящим, когда компания отгружает продукцию или оказывает услуги своего контрагенту.

- Разница между входящим (уплаченным) налогом и исходящим (полученным) перечисляется в бюджет, если полученный НДС больше, либо учитывается при уплате других налогов.

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

![]()

Легко работайте с НДС в Контур.Бухгалтерии

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Активация подписки

Для активации подписки — войдите на сайт или зарегистрируйтесь

Войти

Зарегистрироваться

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область — Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис открыт для подписчиков или по временному доступу

Содержание

- Что учитывается в себестоимости запасов

- Что НЕ учитывается в себестоимости запасов

- НДС при приобретении запасов ОСН

- НДС при приобретении запасов УСН

- Упрощенные способы определения себестоимости

Что учитывается в себестоимости запасов

В фактическую себестоимость приобретаемых запасов в БУ включаются (п. 11 ФСБУ 5/2019):

- суммы, уплаченные поставщику за минусом:

- Дт 10, 41 Кт 60

- возмещаемых налогов (НДС и акцизы):

- Дт 19 Кт 60

- скидок:

- Дт 10, 41 Кт 60 сторно

- дисконтирования в связи с отсрочкой платежа более 12 мес.:

- Дт 10 Кт 60

- Дт 91.02 Кт 60

В фактическую себестоимость запасов в БУ включаются:

- затраты на заготовку и доставку:

- Дт 10, 41 Кт 60

- затраты на доведение до состояния готовности:

- Дт 10, 41 Кт 60

- оценочное обязательство по демонтажу и утилизации:

- Дт 10 Кт 96

- проценты при приобретении инвестиционного актива:

- Дт 10, 41 Кт 66, 67

- иные затраты при приобретении:

- Дт 10, 41 Кт 60, 71

Что НЕ учитывается в себестоимости запасов

В фактическую себестоимость запасов в БУ НЕ включаются:

- затраты от стихийных бедствий:

- Дт 91.02 Кт 60, 10

- управленческие расходы:

- Дт 26 Кт 60

- расходы на хранение:

- Дт 26, 44, 90.02 Кт 60

- иные необоснованные затраты при приобретении запасов (п. 18 ФСБУ 5/2019):

- Дт 26, 44, 90.02 Кт 60

НДС при приобретении запасов ОСН

НДС, предъявленный поставщиком при приобретении запасов, НЕ включается в фактическую себестоимость запасов вне зависимости от того – будет от приниматься к вычету или нет.

НО!

Если запасы используются в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в их стоимость.

НДС при приобретении запасов УСН

Фактическая стоимость запасов для целей УСН учитывается исходя из их цен и иных затрат на приобретение, без НДС и акцизов (п. 2 ст. 346.16 НК РФ, п. 2 ст. 254 НК РФ).

Входящий НДС включается в состав расходов (пп. 8 п. 1 ст. 346.16 НК РФ). Он отражается в КУДиР отдельной строкой, т.к. поименован отдельно в принимаемых расходах при УСН.

Упрощенцам (доходы-расходы) необходимо в момент оприходования материалов в 1С выделять НДС, если он выделен поставщиком запасов.

Упрощенные способы определения себестоимости

Организации на упрощенном бухучете могут определять фактическую себестоимость в БУ только с учетом цены поставщика без учета:

- скидок,

- дисконтирования.

Иные затраты на приобретение признавать в составе расходов того периода, в котором они были понесены:

- Дт 90.02 (26) Кт 60

Закрепить в УП в БУ (п. 17 ФСБУ 5/2019).

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Переход на ФСБУ 5/2019

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Определение запасов по ФСБУ 5/2019

- Фактическая себестоимость запасов

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

НДС в бухгалтерском балансе присутствует и в активе, и в пассиве. При этом в активе НДС отражается сразу в двух строках: 1220 и 1230 (соответственно, как налог по приобретенным ценностям и в составе дебиторской задолженности). В пассиве сумма этого налога включается в строку 1520 (в состав кредиторской задолженности). Рассмотрим, как правильно отобразить НДС входящий, исходящий и авансовый в бухбалансе.

НДС в балансе

НДС в бухгалтерском балансе отображается в 3 строках:

- 1220 «НДС по приобретенным ценностям»;

- 1230 «Дебиторская задолженность»;

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких же рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

Существуют определенные особенности отражения налога по каждой из этих строк.

Как правильно отразить НДС в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Входящий НДС

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

Посмотреть заполнение строки 1220 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе КонсультантПлюс предоставляется бесплатно.

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

Авансы перечисленные

Строка 1230 «Дебиторская задолженность»

По данной строке отражаются полные суммы оставшихся на конец года долгов покупателей (дебиторов) с учетом НДС. Здесь суммируются данные, соответствующие остаткам (дебетовым) по счетам 60, 62, 76, а также итоговые значения по дебету счетов «Расчеты с …»: 68, 69, 70, 71, 73 и 75, уменьшенные на остаток (кредитовый) по счету 63.

Начиная с 2011 года организации в обязательном порядке формируют резерв по сомнительным долгам (счет 63, остаток по которому вычитается из аккумулированного в строке 1230 баланса значения). Сюда попадают те долги дебиторов, по которым уже не надеются получить оплату.

Организация самостоятельно определяет такие долги, оценивая вероятность возможности полного или частичного их непогашения (письмо Минфина России от 27.01.2012 № 07-02-18/01).

По разъяснениям Минфина России при перечислении покупателем аванса поставщику дебиторская задолженность отражается в бухгалтерском балансе за минусом НДС, подлежащего вычету или принятого к вычету (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Это значит, что в строке 1230, кроме существующей дебиторской задолженности с НДС, сумма перечисленных поставщикам авансов в счет будущей сделки (отгрузки товаров, оказания работ (услуг), передачи имущественных прав) отражается за минусом НДС.

Образец заполнения бухгалтерского баланса за 2021 год см. здесь.

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

ВАЖНО! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (п. 74 ПБУ по бухучету и бухотчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует ситуация, аналогичная той, что имеет место по авансам перечисленным. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

Посмотреть заполнение строки 1520 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе КонсультантПлюс предоставляется бесплатно.

О нюансах работы с авансами полученными читайте в материале «Какой общий порядок учета НДС с авансов полученных».

Итоги

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Источники:

- Налоговый кодекс РФ

- ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 N 43н

Из нашей статьи вы узнаете:

На смену морально устаревшим ПБУ приходят современные федеральные стандарты бухгалтерского учёта. Расскажем, как в 2023 году повлиял на бухгалтерский учёт ФСБУ 5/2019 «Запасы».

Кто применяет новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утверждён приказом Минфина от 15 ноября 2019 года № 180н. Его применяют все организации, кроме бюджетных и некоторых микропредприятий.

Микропредприятия, применяющие упрощённые способы ведения бухучёта, могут не вести учёт по ФСБУ 5/2019. В этом случае стоимость запасов учитывают в периоде их получения в составе расходов текущего периода (ст. 2 ФСБУ 5/2019). При этом в учёте делают проводки:

Дебет 90-2 Кредит 60

– отражено приобретение запасов и их единовременное списание в расходы текущего периода;

Дебет 19 Кредит 60

– отражён входной НДС, если компания является плательщиком НДС.

Если применяется кассовый метод признания доходов и расходов, то стоимость запасов списывается только после их получения и оплаты. Предоплату в расходы не включают.

Что относится к запасам согласно ФСБУ 5/2019

В 2023 году в пункте 3 ФСБУ 5/2019 прямо прописано, что запасами считаются активы, которые компания потребляет или использует в течение 12 месяцев или в рамках обычного операционного цикла.

Что входит в состав запасов по ФСБУ 5/2019

- Активы, используемые в качестве сырья, материалов и т. п. при производстве продукции:

- Сырьё, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты

- Инструменты, инвентарь, специальная одежда, спецоснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве, за исключением основных средств

- Активы, предназначенные для продажи:

- Готовая продукция

- Товары для перепродажи

- Недвижимость, приобретённая или созданная для продажи в ходе обычной деятельности

- Объекты интеллектуальной собственности, приобретённые или созданные для продажи в ходе обычной деятельности

- Активы, используемые для управленческих нужд организации:

- По желанию организации учитываются в составе запасов или сразу списываются в расходы текущего периода (п. 2 ФСБУ 5/2019)

- Незавершённое производство

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

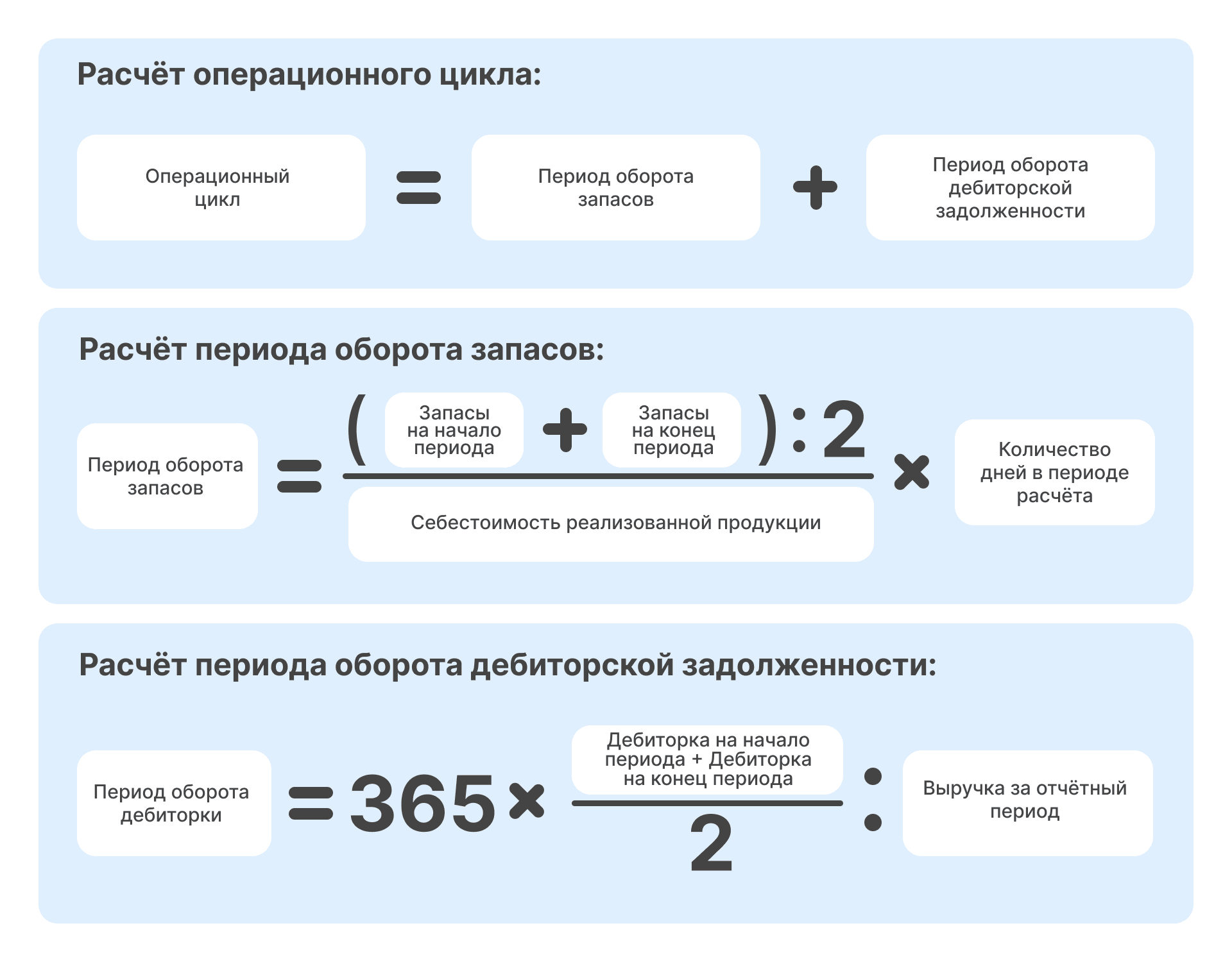

Как определить операционный цикл для запасов по ФСБУ 5/2019

В ПБУ 5/01 не было привязки к сроку полезного использования (п. 2 ПБУ 5/01). Поэтому раньше основные средства дешевле лимита часто учитывались на счёте 10 «Материалы». После перехода на ФСБУ 5/2019 в составе запасов можно учесть только те ТМЦ, которые потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

Определить операционный цикл можно двумя способами:

- Считать операционным циклом промежуток времени между моментом приобретения актива и его реализации в форме денег или эквивалентов.

- Приравнивать цикл к 12 месяцам, если его реальную длительность определить невозможно.

Если операционный цикл не превышает 12 месяцев, то расчёты не требуются. В других случаях длительность операционного цикла рассчитывается по следующим формулам.

Период расчёта в ФСБУ 5/2019 не установлен. Это может быть месяц, квартал, полугодие или год. Для получения более достоверной информации об операционном цикле лучше брать в расчёт годовой период. Это 365 дней для невисокосного года и 366 дней – для високосного. Также можно установить усреднённый показатель для любого года, например, 365 дней. Период расчёта и количество дней закрепите в учётной политике организации.

Для расчёта в 2023 году следует взять показатели из отчётности за 2022 год.

| Показатель | Единица измерения | Строка отчёта |

|---|---|---|

| Запасы на начало периода | руб. | 1210 бухгалтерского баланса на 31 декабря предыдущего года |

| Запасы на конец периода | руб. | 1210 бухгалтерского баланса на 31 декабря отчётного года |

| Себестоимость реализованной продукции | руб. | 2120 отчёта о финансовых результатах за отчётный год |

| Дебиторская задолженность на начало периода | руб. | 1230 бухгалтерского баланса на 31 декабря предыдущего года |

| Дебиторская задолженность на конец периода | руб. | 1230 бухгалтерского баланса на 31 декабря отчётного года |

| Выручка | руб. | 2110 отчёта о финансовых результатах за отчётный год |

Оценка запасов при признании

В 2023 году, согласно новому ФСБУ, учёт запасов ведётся по фактической себестоимости (п. 9 ФСБУ 5/2019). По всем запасам, кроме незавершёнки и готовой продукции, в такую стоимость входят фактические затраты на приобретение, создание, доведение до готовности и продажу. Фактическими затратами считается в том числе увеличение уставного капитала или безвозмездное получение имущества от учредителя или иного участника общества.

Стоимость запасов, которые компания получает путём оплаты неденежными средствами или безвозмездно, определяется как справедливая стоимость (п. 14, 15 ФСБУ 5/2019). Запасы, которые компания получает в результате ремонта или прочих капработ по основным средствам, оцениваются по наименьшей из величин: стоимость аналогичных запасов или балансовая стоимость демонтируемых активов вместе с расходами на демонтаж (п. 16 ФСБУ 5/2019).

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

- Стоимость запаса по договору с учётом всех скидок и преференций от поставщика, но за вычетом возмещаемых налогов (п. 12 ФСБУ 5/2019).

- Затраты на заготовку и доставку запасов до места их потребления, продажи или использования.

- Проценты, которые связаны с приобретением или созданием запасов и которые подлежат включению в стоимость инвестиционного актива.

- Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик.

- Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

Не включаются в стоимость запасов:

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов.

- Затраты в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- Затраты на содержание склада не учитываются, за исключением случаев, когда хранение — это часть производственного процесса, например, выдержка вина или сыра.

Запасы, которые используются для управленческих нужд, можно сразу списывать в расходы отчётного периода. В это понятие входят такие материалы, как офисная бумага, канцелярские принадлежности, картриджи и прочие управленческие запасы. Для этого следует сделать соответствующую запись со ссылкой на пункт 2 ФСБУ 5/2019 «Запасы» в учётной политике.

Другими словами, при оценке запасов по ФСБУ 5/2019 необходимо:

- признавать возможные скидки в момент оприходования запаса, а не задним числом (подп. «б» п. 12 ФСБУ 5/2019);

- не включать в стоимость запаса расходы на хранение (подп. «в» п. 18 ФСБУ 5/2019);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» п. 11 ФСБУ 5/2019);

- отражать запасы по дисконтированной стоимости, если они приобретаются со значительной отсрочкой или рассрочкой платежа (п. 13 ФСБУ 5/2019).

Оценка запасов после признания

Для оценки запасов на отчётную дату используется наименьшая из величин: фактическая себестоимость или чистая стоимость продажи.

Чистая стоимость продажи — это цена за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Как списывать запасы по ФСБУ 5/2019

По новому стандарту необходимо списывать запасы:

- при признании выручки от продажи;

- при осуществлении иного списания запасов;

- при отсутствии перспективы экономических выгод от дальнейшего использования;

- при невозможности использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются прежними и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учётной политике.

Какой штраф установлен за неприменение нового ФСБУ 5/2019 Запасы

За неприменение стандарта не штрафуют, но неправильный учёт запасов рано или поздно приведёт к искажению показателей бухгалтерской отчётности. Если искажение составит 10 и более процентов, организации грозит штраф по ст. 120 НК РФ:

- 10 тысяч рублей — за нарушение в одном налоговом периоде,

- 30 тысяч рублей — за нарушение в течение ряда налоговых периодов.

Если в результате был занижен налог, штраф составит 20 процентов от неуплаченного налога, но не менее 40 тысяч рублей.

Оштрафовать могут не только организацию, но и главного бухгалтера по ст. 15.11 КоАП РФ:

- за однократное нарушение — от 5 до 10 тысяч рублей,

- за повторное нарушение — от 10 до 20 тысяч рублей или дисквалификация.

Помимо штрафа, возможны другие последствия: отрицательное аудиторское заключение или заключение с оговорками, отказы в предоставлении кредитов или лизинга.

Как достоверно раскрыть информацию о запасах в отчётности

Сведения о запасах в бухгалтерской отчётности должны включать в себя, кроме балансовой стоимости на начало и конец отчётного периода, сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчётного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например, залоговых;

- способов расчёта себестоимости запасов, а в случае их изменения в новом отчётном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

![]()

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Сначала разберемся с терминологией. Термин «завис» отсутствует в бухучете, но бухгалтеры часто используют его для обозначения остатка. И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

![]()

Важно! Счет 19 «НДС по приобретенным ценностям» — это активный счет. На активном счете возможен только дебетовый остаток.

Кредитового остатка по счету 19 быть не должно. Если вы провели все операции, сформировали книги покупок и продаж, но в конце отчетного периода обнаружили кредитовый остаток, значит, в бухучете допустили ошибку. Проверьте все операции: возможно, лишний раз заявили к вычету НДС или не подтвердили его сопроводительными документами.

На 19 счете собирают НДС к уплате в бюджет. Входной налог принимается к учету в момент получения счета-фактуры от поставщика. Продавец передает счет-фактуру, заказчик регистрирует документ и делает проводку по дебету 19 счета, отражая налог на добавленную стоимость, предъявленный поставщиком.

Также по дебету 19 счета фиксируют:

- НДС, который уплачивается на таможне при ввозе товара;

- удержанный НДС, если компания выступает налоговым агентом;

- НДС по строительно-монтажным работам, которые организация выполняет собственными силами.

![]()

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

При подготовке декларации по НДС нужно определить сумму налога к вычету (ст. 171 НК РФ). НДС к вычету отражают проводкой Дт 68.НДС Кт 19. В результате сальдо на 19 счете уменьшается. А если заявляют к вычету весь НДС, то остаток будет нулевым.

В таблице собрали типовые проводки по 19 счету. Они помогут понять содержание операций с НДС и разобраться, почему на 19 счете образуется остаток.

| Проводка | Содержание операции | Примечание |

|---|---|---|

|

Дт 19 Кт 60, 76 |

Отразили НДС, который поступил от поставщиков |

Проводки формируются после поступления счета-фактуры |

|

Дт 68 Кт 19 |

НДС предъявили к вычету |

Отражается налог на добавленную стоимость, предъявленный к вычету после поступления счета-фактуры от поставщика. После этой проводки 19 счет обнуляется |

|

Дт 10, 41 Кт 19 |

НДС включили в стоимость запасов |

Запись делают, когда нет возможности предъявить к вычету НДС по запасам. К примеру, если запасы начали использовать в деятельности, необлагаемой налогом на добавленную стоимость. В таком случае налог нужно включить в стоимость запасов |

|

Дт 01 Кт 19 Проводка зависит от того, как компания ведет учет и в какой момент включает НДС в стоимость ОС |

НДС включили в стоимость основных средств |

Организация приобрела основное средство. Бухгалтер сделал проводку Дт 19 КТ 60 по счету-фактуре. Если всё ОС или его часть не будет использоваться в деятельности, облагаемой НДС, то при вводе средства в эксплуатацию после проводки Дт 19 Кт 60 проводка Дт 01 Кт 19. Эта запись означает, что НДС включается в стоимость ОС |

| Дт 91 Кт 19 |

Отразили НДС после истечения срока его возмещения. Срок возмещения — три года с даты приема к учету имущества. Отразили НДС, но по операции отсутствует счет-фактура |

При покупке сделали проводку Дт 19 Кт 60. Бухгалтер еще не получил счет-фактуру, но уверен, что ее передадут. Из-за отсутствия документального подтверждения НДС нельзя отнести в расходы. Читайте далее, что делать, если отсутствуют подтверждающие документы |

| Дт 19 Кт 68 |

Отразили начисленный НДС, который надо заплатить на таможне |

НДС платят таможенным органам. Если товары импортируются из стран ЕАЭС, то бухгалтерская запись формируется на дату принятия товара к учету. Если же импорт ведется не из ЕАЭС, то запись делают на дату регистрации декларации на товары |

| Дт 68 Кт 51 |

Перечислили НДС в бюджет Оплатили НДС на таможне |

Бухгалтерскую запись формируют на дату перечисления НДС |

Итак, вы сформировали книгу покупок, книгу продаж, но по итогам налогового периода выявили остаток по 19 счету — на конец периода завис НДС. Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Нюансы бухгалтерского учета

Возможно, ошибок в бухучете нет, но вы не учли некоторые нюансы. К примеру, есть особый порядок применения вычетов:

- Операции облагаются по нулевой ставке. Но применение нулевой ставки нужно сначала обосновать в налоговой. И пока инспекция не разрешила применять нулевую ставку, на 19 счете может образоваться остаток, который потом уменьшится.

- Производство товаров, работ, услуг с длительным циклом. Например, компания своими силами проводит строительно-монтажные работы длительного цикла. На 19 счете отражен НДС, но строительство еще не закончилось, поэтому налог нельзя предъявить к вычету.

Отсутствие подтверждающих документов

Стороны заключили договор на поставку товаров, работ или услуг. И хотя реализация была с НДС, поставщик не предоставил счет-фактуру на конец отчетного периода. В результате на 19 счете образовался остаток. Когда поставщик передаст заказчику счет-фактуру, бухгалтер сможет предъявить налог к вычету и убрать остаток по входному НДС.

Может быть и такое, что в итоге счет-фактура так и не появится или, к примеру, бухгалтер уволился, а его преемник вообще не знает про этот счет-фактуру. Новый бухгалтер увидит остаток на 19 счете, но не поймет, откуда появилось сальдо и что с ним делать. В таком случае нужно сначала провести инвентаризацию документов, по которым сформировался этот остаток, и посмотреть, откуда взялось сальдо. И если документ-основание так и не нашли или же истек трехлетний срок для возмещения налога, НДС нельзя заявить к вычету. Когда просроченный счет-фактура найдется, можно будет списать НДС в расходы проводкой Дт 91 Кт 19.

Ошибки в счете-фактуре

Покупатель получил от продавца счет-фактуру и отразил НДС по дебету 19 счета в корреспонденции с 60 или 76 счетом. Проводка Дт 19 Кт 60, 76.

Позже в счете-фактуре обнаружили существенную ошибку. Покупатель обращается к контрагенту с просьбой заменить или скорректировать счет-фактуру.

До внесения исправлений предъявить НДС к вычету по этому документу нельзя. В результате на 19 счете образуется остаток.

Технические ошибки

Повторное проведение одного и того же счета-фактуры и другие технические ошибки тоже приводят к появлению остатков на 19 счете. К примеру, в организации работает несколько бухгалтеров. Один специалист уже обработал входящий счет-фактуру и ввел операцию, а затем заболел. Его заместитель по незнанию снова провел тот же документ, потому что он лежал сверху в стопке документов. В итоге счет-фактура задвоился.

Дубль выявляют при закрытии отчетного периода. Результатом двойной операции может быть задвоение вычета (это ошибка) или остаток на 19 счете.

![]()

Важно! Если на 19 счете образовался остаток, проведите инвентаризацию этой суммы. Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Окончание срока давности по вычету

Остаток может висеть на 19 счете до трех лет, так как вычет по НДС можно заявить в течение трех лет с момента получения счета-фактуры (п. 1.1 ст. 172 НК РФ). Если бухгалтер не предъявил вычет в срок, то право на вычет будет утеряно. В таком случае на счете будет висеть остаток.

Остаток можно списать после ежегодной инвентаризации, составив акт и отразив в нем сумму оставшегося НДС. По итогам инвентаризации и на основании акта остаток по дебету 19 счета можно списать в дебет 91 счета — на субсчет «Расходы, не учитываемые при налогообложении». Такие затраты не будут отражаться в налоговом учете.

Решение бухгалтера

Иногда бухгалтер целенаправленно оставляет по дебету 19 счета остаток налога на добавленную стоимость.

Например, компания закупила большое количество оборудования, товаров, запасов, но в отчетном периоде у нее было не так много реализации. В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

Бухгалтер не хочет с этим связываться и, зная, что вычет можно получить в течение трех лет, он распределяет счета-фактуры на этот период. Это не нарушение. 19 счет

не всегда бывает с нулевым остатком, на нем может образоваться сальдо. Главное, чтобы остаток был дебетовым, а не кредитовым

![]()

Если у вас есть другие вопросы по налогу на добавленную стоимость, посмотрите вебинар Контур.Школы «НДС.Разбираем вопросы начинающих бухгалтеров».

Вы узнаете о требованиях действующего законодательства по НДС, о товарах, которые подлежат прослеживаемости, и других важных нюансах.

Смотреть вебинар →

При составлении отчетности за 2021 год бухгалтеры впервые обязаны учитывать запасы по правилам нового ФСБУ 5/2019. В связи с этим возникает много вопросов. Как часто следует проводить оценку? Что такое чистая стоимость продажи? В каком случае необходимо создать резерв под обесценение? Все ответы — в нашей статье.

Что такое ФСБУ 5/2019 «Запасы»

Это новый федеральный стандарт бухгалтерского учета, который необходимо применять, начиная с отчетности за 2021 год.

ФСБУ 5/2019 (утв. приказом Минфина от 15.11.19 № 180н) заменил собой три действовавших ранее документа (сейчас они отменены):

- ПБУ 5/01 «Учет материально-производственных запасов».

- Методические указания по бухучету МПЗ (утв. приказом Минфина от 28.12.01 № 119н).

- Методические указания по бухучету спецодежды, специального инструмента, приспособлений и оборудования (утв. приказом Минфина от 26.12.02 № 135н).

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Какие организации не попадают под стандарт ФСБУ 5/2019 «Запасы»

Во-первых, отказаться от стандарта могут (но не обязаны) микропредприятия, у которых есть право вести упрощенный бухгалтерский учет. Напомним: данного права лишены жилищные кооперативы, микрофинансовые организации и некоторые другие категории (полный перечень приведен в ч. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ).

Если микропредприятие не использует ФСБУ 5/2019, оно может не формировать запасы, а списывать соответствующие расходы в периоде, когда они были понесены.

Во-вторых, ФСБУ 5/2019 не применяют организации бюджетной сферы.

К каким организациям применяется стандарт ФСБУ 5/2019 «Запасы»

Компания должна использовать комментируемый федеральный стандарт, если она:

- не относится к бюджетной сфере;

- и не является микропредприятием, которое вправе вести упрощенный бухучет.

Организация, применяющая ФСБУ 5/2019, может сделать исключение для запасов, которые предназначены для управленческих нужд. Их допустимо списывать на расходы того периода, в котором они были приобретены. Если компания выбрала такой вариант учета, его нужно раскрыть в бухотчетности.

Какие активы входят в ФСБУ 5/2019 «Запасы»

Это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

![]()

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам

Попробовать бесплатно

Примеры запасов:

- топливо, материалы, сырье, комплектующие изделия, запчасти, покупные полуфабрикаты, предназначенные для использования в производстве;

- спецодежда, инструменты, спецоснастка, инвентарь, тара и иные подобные объекты (кроме тех, что учитываются в качестве основных средств);

- готовая продукция для продажи;

- покупные товары для перепродажи;

- готовая продукция, переданная покупателю до момента признания выручки от продажи;

- затраты на незавершенное производство (НЗП): полуфабрикаты собственного производства разрешено отражать обособленно, как готовую продукцию;

- недвижимость для продажи;

- объекты интеллектуальной собственности, предназначенные для реализации.

Отметим, что в действовавшем прежде ПБУ 5/01 термин «запасы» не расшифровывался.

Какие активы не входят в стандарт ФСБУ 5/2019 «Запасы»

В комментируемом федеральном стандарте перечислено имущество, которое не относится к запасам, даже если подходят под их определение. Это финансовые активы (в том числе предназначенные для реализации). Также это материальные ценности, полученные некоммерческой организацией для безвозмездной передачи гражданам или юрлицам. Наконец, это имущество других лиц, которое находится на хранении, на комиссии, в процессе доставки и т.д.

Учет запасов по стандарту ФСБУ 5/2019 «Запасы»

Признание запасов

Для признания актива в составе запасов нужно, чтобы одновременно выполнялись два условия.

- Затраты, понесенные в связи с покупкой или созданием актива, обеспечат экономические выгоды в будущем.

- Определено, какая сумма израсходована на данный актив.

Организация должна сама решить, в каких единицах учитывать те или иные объекты. Можно выбрать инвентарный или номенклатурный номер, однородную группу, партию, отдельный объект или другую единицу. Впоследствии единицу учета можно изменить.

Оценка запасов

Оценку следует производить несколько раз. Впервые — при признании запасов. После этого — регулярно на отчетную дату (в общем случае по состоянию на 31 декабря каждого года).

В момент признания объект оценивают по фактической себестоимости.

Важно

Суммы, израсходованные на приобретение или изготовление запасов, включаются в фактическую себестоимость без НДС. Компании (кроме ведущих упрощенный учет) должны отражать указанные суммы со скидками, премиями, уступками, льготами, вычетами.

В фактическую себестоимость, в частности, включаются:

- сумма, которую следует заплатить поставщику;

- издержки на заготовку и доставку запасов до места потребления (продажи, использования);

- стоимость фасовки, доработки, сортировки и улучшению технических характеристик;

- величина оценочного обязательства по восстановлению окружающей среды, демонтажу и утилизации объекта;

- иные затраты, связанные с созданием и покупкой запасов.

К фактической себестоимости не относятся: затраты, возникшие в связи со стихийными бедствиями и чрезвычайными ситуациями; управленческие расходы (если они не связаны непосредственно с покупкой или созданием запасов); издержки на хранение (если оно не составляет часть производственного процесса). Не нужно включать и иные расходы, которые не являются необходимыми для приобретения или создания запасов.

Правила формирования фактической себестоимости для различных видов запасов

|

Объект учета |

Как формируется фактическая себестоимость |

|---|---|

|

НЗП и готовая продукция: |

|

|

все случаи |

Включаются: материальные затраты, расходы на оплату труда, на социальные нужды, амортизация, прочие издержки. Не включаются: затраты, возникшие в связи с ненадлежащей организацией производственного процесса (простои, брак и т.д.), из-за стихийных бедствий и чрезвычайных ситуаций; обесценение других активов; управленческие расходы и затраты на хранение (если они прямо не связаны с производственным процессом); издержки на рекламу, продвижение и пр. Затраты классифицируются на прямые и косвенные. Косвенные распределяются по видам продукции (работ, услуг). Способы классификации и распределения юрлицо устанавливает самостоятельно |

|

массовое и серийное производство |

Допустимо не включать в себестоимость косвенные расходы, либо делать оценку по плановым (нормативным) затратам |

|

единичное производство |

НЗП отражается в балансе по фактически произведенным затратам |

|

Покупные товары в розничной торговле |

Допустимо оценивать по продажной стоимости с отдельным учетом наценок. Величину наценок необходимо регулярно пересматривать исходя из текущих условий покупки-продажи товаров. В балансе товары отражаются за вычетом наценок |

|

Ценности, оставшиеся от выбытия внеоборотных активов, либо извлеченные при их содержании, ремонте, модернизации |

По наименьшей из двух величин:

|

|

Ценности, полученные безвозмездно Продукция лесного, рыбного, сельского хозяйства собственного производства |

По справедливой стоимости (по нормам международного стандарта IFRS 13) |

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

На отчетную дату организации, ведущие упрощенный учет, вправе оценить запасы по фактической себестоимости. Остальные компании — по наименьшему из двух показателей:

- Фактическая себестоимость.

- Чистая стоимость продажи.

Справка

Чистая стоимость продажи представляет собой разность двух величин. Первая — цена, по которой объект можно продать в том виде, в котором его, как правило, реализуют в рамках обычной деятельности. Вторая — затраты на производство и продажу.

Если фактическая себестоимость больше чистой стоимости продажи, разницу надо отразить как резерв под обесценение:

ДЕБЕТ 91 КРЕДИТ 14 — создание резерва под обесценение запасов.

Балансовой стоимостью актива будет фактическая себестоимость за минусом резерва.

Если впоследствии чистая стоимость продажи повысится, резерв необходимо восстановить.

Списание запасов

При списании, а также при отпуске в производство, отгрузке покупателю себестоимость запасов считается одним из способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (ФИФО).

В случае продажи запасы списывают одновременно с признанием выручки. Балансовую стоимость включают в расходы в периоде, когда выручка признана.

Во всех прочих случаях балансовую стоимость показывают в затратах в периоде выбытия.