Валовой национальный продукт (ВНП): определение

Чтобы охарактеризовать деятельность фирмы, необходимо определить ее доходы и расходы. Это делается путем анализа отчетов фирмы. Подобная информация нужна для принятия правильных управленческих решений на уровне компании. Система национальных счетов делает то же самое, но для экономики в целом.

Главным показателем при составлении национальных счетов служит валовой национальный продукт (ВНП, в английской аббревиатуре GNP — Gross National Product) — совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в течение года.

При подсчете ВНП исключаются: 1) стоимость промежуточных продуктов; 2) непроизводительные сделки.

Промежуточные товары — товары, участвующие в создании конечных продуктов. При расчете ВНП учитывается рыночная стоимость конечных товаров и услуг, т.е. тех, которые покупаются для окончательного пользования. Отдельный учет промежуточных продуктов означал бы двойной счет и завышенную оценку ВНП. Чтобы при расчете стоимости национального продукта избежать двойного счета, необходимо в него включать только добавленную стоимость, созданную каждой фирмой. Добавленная стоимость есть рыночная цена продукции каждой фирмы за вычетом стоимости потребленных сырья и материалов, приобретенных у поставщиков. Так, стоимость стола можно узнать, сложив вместе добавленные стоимости (added value) всех фирм, участвовавших в его изготовлении и доставке потребителю: лесной и деревообрабатывающей промышленности, оптовой и розничной торговли.

Непроизводительные сделки — это финансовые сделки и продажа подержанных товаров. К финансовым сделкам относятся: 1) государственные трансфертные платежи; 2) частные трансфертные платежи (например, подарки, ежемесячные субсидии студентам университетов из дома являются не результатом производства, а актом передачи средств от одного частного лица к другому); 3) сделки с ценными бумагами, т.е. купля-продажа акций и облигаций.

Продажа подержанных вещей исключается из ВНП, так как подобные продажи не отражают текущего производства.

Производство и воспроизводство ВНП

Первоначально мы дали определение ВНП. А теперь остановимся на самом главном: процессе производства ВНП. В связи с этим рассмотрим ряд новых экономических понятий.

В основе макроэкономики лежит общественное производство как совокупность разнообразных видов деятельности. Его следует рассматривать не как единовременный акт, а как непрерывно повторяющийся процесс. Именно в связи с этим общественное производство, или воспроизводство, — это непрерывное повторение производства товаров и услуг.

Воспроизводство можно рассматривать с двух позиций: как простое и как расширенное. Простое воспроизводство — производство в неизменных масштабах. Например, в прошлом году произвели продуктов на 100 денежных единиц и в текущем — тоже на 100. Простое воспроизводство для экономики нетипично. Оно может себя проявить лишь в период депрессивной экономики.

Типичным же является расширенное воспроизводство — производство в увеличенных масштабах. Например, в текущем году произвели на 10 денежных единиц больше, чем в прошлом году. Некоторые экономисты говорят о суженном воспроизводстве — повторение производства в уменьшенных размерах, т.е. <сегодня хуже, чем вчера>.

Общественное производство в агрегированном виде представляет собой совокупность материального и нематериального производства. В материальное производство входят все отрасли экономики, которые производят материальные блага и услуги: промышленность (обрабатывающая и добывающая), сельское хозяйство, строительство, транспорт и связь, жилищно-коммунальное и личное подсобное хозяйство, а также торговля в части продолжения процесса производства в сфере обмена (упаковка, фасовка, транспортировка и т.д.), общественное питание, материально-техническое снабжение, сбыт и заготовки. К нематериальному производству относятся те сферы деятельности, которые производят нематериальные блага и услуги — это фундаментальная наука и образование, здравоохранение, культура, искусство, спорт, управление, финансирование, кредитование и т.д.

Согласно марксистской методологии ВНП создается только в сфере материального производства, а немарксистской — во всех отраслях экономики (и материального, и нематериального производства).

Начиная с 1993 г. СНС (система национальных счетов) ООН рекомендует учитывать активность в <теневом секторе> экономики каждой страны, под которой понимается деловая активность, не находящая отражения в тех или иных формах официальной государственной отчетности. При этом различаются легальные и нелегальные операции, агенты и виды деятельности.

К легальной, но не учитываемой деятельности, в частности, относится производственная активность населения на приусадебных участках, <частный извоз>, чаевые, оплата разнообразных посреднических и иных услуг <черным налом>, т.е. денежной наличностью, не проводимой через обычный бухгалтерский учет. Экспертные данные разных стран свидетельствуют о том, что именно на долю легальных агентов приходится основная часть <теневых потоков>.

Нелегальные виды деятельности — виды деятельности, запрещенные законом. Помимо преступлений против собственности других лиц (воровство, грабеж, рэкет, мошенничество и т.п.) к ним относят производство и продажу оружия, наркотиков и других товаров и услуг.

Неучитываемые агенты — агенты, существующие без регистрации в органах власти и занимающиеся экономической деятельностью. Это разнообразные <крыши>, производящие защиту собственности или жизни отдельных государственных деятелей, а также лиц (или групп), существующие за счет преступных способов получения доходов.

Расчет ВНП: по производству, доходам и расходам

Расчет ВНП по производству — суммирование добавленных стоимостей всех конечных товаров и услуг, произведенных в течение определенного периода времени.

Расчет ВНП по доходам — сумма всех доходов, созданных в процессе производства товаров и услуг. К таким доходам относятся (см. схему 27.1):

- Амортизация — ежегодные отчисления, которые показывают объем капитала, потребленного в процессе производства. Это как раз те отчисления, которые формируют разницу между валовыми и чистыми инвестициями.

- Косвенные налоги на бизнес — общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. После вычета амортизации и косвенных налогов оставшаяся часть ВНП выступает в виде заработной платы, ренты, процента и прибыли.

- Заработная плата — денежное вознаграждение за наемный труд. Она выплачивается бизнесом и государством.

- Рента, или рентные платежи: а) доход, получаемый собственниками земли и природных богатств и б) доходы от недвижимости.

- Процент — выплаты денежного дохода частного бизнеса собственникам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

- Прибыль — доход, который остается у фирмы после вычета общих расходов из общей выручки.

ВНП (по доходам) = Амортизация + Косвенные налоги + Заработная плата + Рента + Процент + Прибыль

Расчет ВНП по расходам — сумма всех расходов, необходимых для производства конечного продукта или услуги. К таким расходам относятся (см. рис. 27.1):

Рис.

27.1.

Расчет ВНП по производству, доходам и расходам

1. Личные потребительские расходы (С) — расходы на предметы потребления длительного (автомобили, холодильники и т.п.) и кратковременного пользования (хлеб, молоко, рубашки и т.п.), а также услуги (юристов, врачей, парикмахеров и т.д.).

2. Валовые частные внутренние инвестиции (I). Они включают три компонента — расходы фирм на: 1) покупки станков, машин, оборудования; 2) строительство; 3) изменение запасов. Валовые частные внутренние инвестиции (I) включают производство всех инвестиционных товаров, предназначенных как для замещения машин, оборудования и сооружений, потребленных в ходе производства, так и расширения производства. Иначе говоря, валовые инвестиции включают как сумму амортизации, так и прироста инвестиций, или так называемые <чистые частные инвестиции (In)>.

Соотношение между валовыми инвестициями и амортизацией служит хорошим индикатором того, находится ли экономика в состоянии подъема, застоя или спада.

Растущая экономика — если валовые инвестиции превышают амортизацию.

Статичная экономика — если валовые инвестиции и амортизация равны. Экономика находится в состоянии покоя, в ней производится как раз столько товаров, сколько необходимо. Чистые инвестиции при этом приблизительно равны нулю.

Экономика со снижающейся деловой активностью — когда валовые инвестиции меньше, чем амортизация, т.е. когда в экономике год за годом потребляется больше капитала, чем производится. В этих условиях чистые инвестиции будут иметь знак <минус>, а в экономике произойдет деинвестирование, т.е. сокращение инвестиций.

3. Государственные закупки товаров и услуг (G) — это все затраты на конечную продукцию предприятий и прямые покупки ресурсов, рабочей силы со стороны государства. Однако они исключают все государственные трансфертные платежи, поскольку они не отражают увеличение текущего производства товаров и услуг.

4. Чистый экспорт (Хп) — это разность между экспортом и импортом товаров и услуг или величина, на которую сумма экспортируемых товаров превышает сумму импортируемых. Данная величина может быть как положительной, так и отрицательной.

ВНП (по расходам) = Потребление (С) + Инвестиции (I) + Государственные закупки товаров и услуг (G) ± Чистый экспорт (Хп).

Или:

ВНП (по расходам) = С + I + G ± Хп.

Следует учесть и запомнить, что:

ВНП по производству = ВНП по доходам = ВНП по расходам (см. рис. 27.1).

Содержание

- Методы и формулы подсчёта ВВП

- Метод добавленной стоимости (производственный)

- Метод расчёта по расходам

- Метод расчёта по доходам

- Валовой национальный продукт

- Валовой национальный продукт (ВНП): определение

- Производство и воспроизводство ВНП

- Расчет ВНП: по производству, доходам и расходам

Методы и формулы подсчёта ВВП

Понять, что происходит в экономике можно через экономические показатели. Один из основных — ВВП (валовый внутренний продукт). Он отражает рост и состояние всей экономики страны, поскольку является суммой дохода от произведённой в стране продукции и выполненных услуг. Его ежемесячно подсчитывают, чтобы следить за изменениями в производстве и экономике. Резкое падение говорит о снижении покупательской способности и падении темпов производства.

Валовый внутренний продукт (ВВП) — сумма рыночной стоимости всей конечной продукции, произведённой на территории страны в течение календарного года. В расчёт берутся все сферы экономики, а также товары, произведённые как для внутреннего потребления, так и для экспорта.

Размер ВВП по разным периодам можно найти на сайте Росстата. Подсчётами занимается Госкомстат, ежемесячно уточняя данные. На их основе делаются выводы не только об объёмах производства и покупательской активности населения, но и о распределении ВВП.

Расчёты делаются тремя основными методами, о которых пойдёт речь ниже. Зная методы подсчётов, можно понять, как формируется ВВП, что в него входит и какая зависимость между развитием производства, развитием экономики и уровнем жизни населения.

Каждый из трёх видов расчётов должен привести к одному результату, но попутно каждый из них решает дополнительные задачи, поэтому выбор зависит от поставленных задач.

Валюта расчёта может быть разной:

- национальная;

- иностранная по текущему биржевому курсу;

- доллары США (применяется, когда надо стравнить ВВП разных стран)

Метод добавленной стоимости (производственный)

Для подсчёта ВВП берутся только конечные товары и услуги, чтобы исключить задвоение в расчётах и завышения ВВП. Промежуточные товары, которые являются сырьём для производства конечной продукции, во внимание не берутся.

Например, столярная мастерская производит стулья.

Рыночная стоимость стула будет включена в расчёт ВВП, а доски, из которых делались стулья нет, поскольку это промежуточная продукция и её цена уже заложена в окончательную стоимость стула.

Конечные товары и услуги:

- бытовая техника;

- услуги населению;

- продукты и товары народного потребления.

Промежуточные:

- мука для выпечки хлеба на хлебозаводе;

- цемент для строительства домов;

- молоко для изготовления кефира.

Чтобы исключить задвоение, в подсчётах применяют метод добавленной стоимости. То есть, вычисляют разницу между ценой продукции и затратами на её производство (материалы, инструменты, топливо, электричество, услуги других фирм). ВВП страны — сумма добавленных стоимостей всех фирм из всех отраслей производства. На значение будет влиять размер наценки и затраты. Поднять добавленную стоимость можно за счёт увеличения наценки, что отразится на конечной стоимости, либо сократить затратную часть.

Формула расчёта ВВП производственным способом:

ВВП = сумма ВДС + ЧНП, где

- ВДС — валовая добавленная стоимость;

- ЧНП — чистые налоги на продукты (налоги на продукты за вычетом субсидий.)

Приведём простой пример.

Исходные данные:

- Доходы от продажи выпущенной продукции — 200 млн руб.

- Расходы на закупку материалов и услуг, которые использовались в производстве — 60 млн руб.

- Налоги — 10 млн руб.

- Субсидии — 4 млн рублей.

Подставляем данные в формулу:

ВВП = (1 — 2) + (3 — 4)

ВВП = (200 — 60) + (10 — 4) = 146 млн рублей.

Метод расчёта по расходам

В таком методе расходов суммируются расходы всех экономических субъектов на приобретение конечной продукции. Логически этот метод вытекает из предыдущего. Там мы считали по произведённой конечной продукции, а здесь по потреблённой. Здесь учитывается обеспечение бюджетной и военной сферы, нововведения в производстве и прочее.

В расчётах участвуют:

- потребительские расходы населения — все расходы граждан страны на покупку одежды, продуктов, услуг, товаров длительного пользования;

- валовые частные инвестиции — чистые инвестиции или прирост капитальных благ длительного пользования (здания, машины, оборудование). Сюда не относятся инвестиции с точки зрения экономики — акции, облигации и прочие ценные бумаги. При расчёте ВВП к частным инвестициям относятся только те, которые образуют капитал;

- государственные закупки — деньги, которые потратили государственные учреждения и органы власти на покупку товаров и приобретение услуг. Сюда не учитываются пособия (трансферные платежи), поскольку они выплачиваются безвозмездно, а не в обмен на услуги или товары;

- чистый экспорт — разница между экспортом и импортом.

Источник: gks

Источник: gks

Метод расчёта по доходам

Метод основан на суммировании доходов всех субъектов (зарплата, иные доходы, рента и прочее), которые осуществляют свою деятельность на территории страны. Получается, что при этом методе надо учитывать в том числе и доходы нерезидентов, если они получены в географических границах государства. Кроме основной задачи, этот метод показывает дефицит производства или излишки обеспечения.

После продажи продукции добавленная стоимость переходит компании и формирует факторный доход.

Чтобы организовать производство, компании должны приобретать различные факторы производства. Благодаря этому наёмные рабочие получают зарплату, собственники помещений — арендную плату, собственники денег — процент, что становится доходами уже для них.

Фото: inftaiga

Фото: inftaiga

Доходы, которые используются в подсчёте ВВП:

- заработная плата — цена труда. В расчёт берётся начисленная, а не выплаченная зарплата. Получается, что сюда же входит подоходный налог, страховые выплаты, премии и доплаты. Сюда не входит зарплата госслужащих, поскольку она выплачивается из государственного бюджета из распределения ВВП;

- проценты от займов домашних хозяйств и бизнеса. Государственный долг сюда не входит;

- рента — доходы от любого вида недвижимости, в том числе и условная рента (предполагаемый доход);

- чистый косвенный налог (налоги на производство минус импорт и минус субсидии — плата государству за его услуги). Прямые налоги (получил зарплату — заплатил 13%) в расчёте не участвуют, поскольку они просто переходят из рук частных лиц в руки государства. Косвенные налоги формируются по-другому, они включаются в цену продукции. Например, НДС и акцизы. Эти налоги увеличивают конечную цену продуктов и включаются в ВВП;

- прибыль — доход юридических лиц, в числе которого выделяются дивиденды, нераспределённую прибыль, налоги;

- доход малого бизнеса, который не использует наёмный труд, считается как единый факторный доход.

Кроме всего перечисленного в расчёте ВВП по доходам включаются амортизационные отчисления, которые относятся к добавленной стоимости, а не к факторному доходу.

Итак, формула расчёта выглядит так: ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация

В каждом из методов есть ряд показателей, которые не используются в подсчётах:

- Сделки с ценными бумагами, поскольку они не связаны с производством.

- Сделки по покупке подержанных вещей, поскольку они были уже учтены в ВВП прошлых лет.

- Частные подарки, поскольку это перераспределение средств.

- Государственные трансферты — социальная помощь и пособия.

Все три метода должны в итоге давать одинаковые результаты. Оценки ВВП пересматриваются, что выражает цикличный метод подсчётов. На первом этапе анализируются первичные отчёты и прогнозы для быстрой оценки ситуации в стране, динамики развития и объёмов производства. Затем данные уточняются. Наиболее важным показателем является годовая оценка. Для этого создан “Регламент разработки и представления данных по валовому внутреннему продукту”, в котором определены методы подсчёта и сроки сдачи данных.

Источник

Валовой национальный продукт

Валовой национальный продукт (ВНП): определение

Чтобы охарактеризовать деятельность фирмы, необходимо определить ее доходы и расходы . Это делается путем анализа отчетов фирмы. Подобная информация нужна для принятия правильных управленческих решений на уровне компании. Система национальных счетов делает то же самое, но для экономики в целом.

Главным показателем при составлении национальных счетов служит валовой национальный продукт (ВНП, в английской аббревиатуре GNP — Gross National Product) — совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в течение года.

При подсчете ВНП исключаются: 1) стоимость промежуточных продуктов; 2) непроизводительные сделки.

Промежуточные товары — товары, участвующие в создании конечных продуктов. При расчете ВНП учитывается рыночная стоимость конечных товаров и услуг, т.е. тех, которые покупаются для окончательного пользования. Отдельный учет промежуточных продуктов означал бы двойной счет и завышенную оценку ВНП. Чтобы при расчете стоимости национального продукта избежать двойного счета, необходимо в него включать только добавленную стоимость , созданную каждой фирмой. Добавленная стоимость есть рыночная цена продукции каждой фирмы за вычетом стоимости потребленных сырья и материалов, приобретенных у поставщиков. Так, стоимость стола можно узнать, сложив вместе добавленные стоимости (added value) всех фирм, участвовавших в его изготовлении и доставке потребителю: лесной и деревообрабатывающей промышленности, оптовой и розничной торговли.

Непроизводительные сделки — это финансовые сделки и продажа подержанных товаров. К финансовым сделкам относятся: 1) государственные трансфертные платежи; 2) частные трансфертные платежи (например, подарки, ежемесячные субсидии студентам университетов из дома являются не результатом производства, а актом передачи средств от одного частного лица к другому); 3) сделки с ценными бумагами, т.е. купля- продажа акций и облигаций.

Продажа подержанных вещей исключается из ВНП, так как подобные продажи не отражают текущего производства.

Производство и воспроизводство ВНП

Первоначально мы дали определение ВНП. А теперь остановимся на самом главном: процессе производства ВНП. В связи с этим рассмотрим ряд новых экономических понятий.

В основе макроэкономики лежит общественное производство как совокупность разнообразных видов деятельности. Его следует рассматривать не как единовременный акт, а как непрерывно повторяющийся процесс. Именно в связи с этим общественное производство, или воспроизводство, — это непрерывное повторение производства товаров и услуг.

Воспроизводство можно рассматривать с двух позиций: как простое и как расширенное. Простое воспроизводство — производство в неизменных масштабах. Например, в прошлом году произвели продуктов на 100 денежных единиц и в текущем — тоже на 100. Простое воспроизводство для экономики нетипично. Оно может себя проявить лишь в период депрессивной экономики.

Типичным же является расширенное воспроизводство — производство в увеличенных масштабах. Например, в текущем году произвели на 10 денежных единиц больше, чем в прошлом году. Некоторые экономисты говорят о суженном воспроизводстве — повторение производства в уменьшенных размерах, т.е. .

Общественное производство в агрегированном виде представляет собой совокупность материального и нематериального производства. В материальное производство входят все отрасли экономики, которые производят материальные блага и услуги: промышленность (обрабатывающая и добывающая), сельское хозяйство, строительство, транспорт и связь , жилищно-коммунальное и личное подсобное хозяйство, а также торговля в части продолжения процесса производства в сфере обмена (упаковка, фасовка, транспортировка и т.д.), общественное питание, материально-техническое снабжение, сбыт и заготовки. К нематериальному производству относятся те сферы деятельности, которые производят нематериальные блага и услуги — это фундаментальная наука и образование, здравоохранение, культура, искусство, спорт, управление, финансирование, кредитование и т.д.

Согласно марксистской методологии ВНП создается только в сфере материального производства, а немарксистской — во всех отраслях экономики (и материального, и нематериального производства).

Начиная с 1993 г. СНС (система национальных счетов) ООН рекомендует учитывать активность в экономики каждой страны, под которой понимается деловая активность , не находящая отражения в тех или иных формах официальной государственной отчетности. При этом различаются легальные и нелегальные операции , агенты и виды деятельности.

К легальной, но не учитываемой деятельности, в частности, относится производственная активность населения на приусадебных участках, , чаевые, оплата разнообразных посреднических и иных услуг , т.е. денежной наличностью, не проводимой через обычный бухгалтерский учет . Экспертные данные разных стран свидетельствуют о том, что именно на долю легальных агентов приходится основная часть .

Нелегальные виды деятельности — виды деятельности, запрещенные законом. Помимо преступлений против собственности других лиц (воровство, грабеж, рэкет, мошенничество и т.п.) к ним относят производство и продажу оружия, наркотиков и других товаров и услуг.

Неучитываемые агенты — агенты, существующие без регистрации в органах власти и занимающиеся экономической деятельностью. Это разнообразные , производящие защиту собственности или жизни отдельных государственных деятелей, а также лиц (или групп), существующие за счет преступных способов получения доходов.

Расчет ВНП: по производству, доходам и расходам

Расчет ВНП по производству — суммирование добавленных стоимостей всех конечных товаров и услуг, произведенных в течение определенного периода времени.

Расчет ВНП по доходам — сумма всех доходов, созданных в процессе производства товаров и услуг. К таким доходам относятся (см. схему 27.1):

- Амортизация — ежегодные отчисления, которые показывают объем капитала, потребленного в процессе производства. Это как раз те отчисления, которые формируют разницу между валовыми и чистыми инвестициями.

- Косвенные налоги на бизнес — общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. После вычета амортизации и косвенных налогов оставшаяся часть ВНП выступает в виде заработной платы, ренты, процента и прибыли.

- Заработная плата — денежное вознаграждение за наемный труд. Она выплачивается бизнесом и государством.

- Рента, или рентные платежи: а) доход, получаемый собственниками земли и природных богатств и б) доходы от недвижимости.

- Процент — выплаты денежного дохода частного бизнеса собственникам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

- Прибыль — доход, который остается у фирмы после вычета общих расходов из общей выручки.

ВНП (по доходам) = Амортизация + Косвенные налоги + Заработная плата + Рента + Процент + Прибыль

Расчет ВНП по расходам — сумма всех расходов, необходимых для производства конечного продукта или услуги. К таким расходам относятся (см. рис. 27.1):

1. Личные потребительские расходы (С) — расходы на предметы потребления длительного (автомобили, холодильники и т.п.) и кратковременного пользования (хлеб, молоко, рубашки и т.п.), а также услуги (юристов, врачей, парикмахеров и т.д.).

2. Валовые частные внутренние инвестиции (I). Они включают три компонента — расходы фирм на: 1) покупки станков, машин, оборудования; 2) строительство; 3) изменение запасов. Валовые частные внутренние инвестиции (I) включают производство всех инвестиционных товаров, предназначенных как для замещения машин, оборудования и сооружений, потребленных в ходе производства, так и расширения производства. Иначе говоря, валовые инвестиции включают как сумму амортизации, так и прироста инвестиций, или так называемые .

Соотношение между валовыми инвестициями и амортизацией служит хорошим индикатором того, находится ли экономика в состоянии подъема, застоя или спада.

Растущая экономика — если валовые инвестиции превышают амортизацию.

Статичная экономика — если валовые инвестиции и амортизация равны. Экономика находится в состоянии покоя, в ней производится как раз столько товаров, сколько необходимо. Чистые инвестиции при этом приблизительно равны нулю.

Экономика со снижающейся деловой активностью — когда валовые инвестиции меньше, чем амортизация , т.е. когда в экономике год за годом потребляется больше капитала, чем производится. В этих условиях чистые инвестиции будут иметь знак , а в экономике произойдет деинвестирование, т.е. сокращение инвестиций.

3. Государственные закупки товаров и услуг (G) — это все затраты на конечную продукцию предприятий и прямые покупки ресурсов, рабочей силы со стороны государства. Однако они исключают все государственные трансфертные платежи, поскольку они не отражают увеличение текущего производства товаров и услуг.

4. Чистый экспорт (Хп) — это разность между экспортом и импортом товаров и услуг или величина, на которую сумма экспортируемых товаров превышает сумму импортируемых. Данная величина может быть как положительной, так и отрицательной.

ВНП (по расходам) = Потребление (С) + Инвестиции (I) + Государственные закупки товаров и услуг (G) ± Чистый экспорт (Хп).

ВНП (по расходам) = С + I + G ± Хп.

Следует учесть и запомнить, что:

ВНП по производству = ВНП по доходам = ВНП по расходам (см. рис. 27.1).

Источник

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор). Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Председатель Комитета СФ по экономической

политике Дмитрий Мезенцев

Мезенцев

Дмитрий Федоровичпредставитель от исполнительного органа государственной власти Сахалинской области

совместно

с ректором РАНХиГС Владимиром Мау провели

«круглый стол» «Финансовое обеспечение

реализации национальных проектов».

В мероприятии приняли участие члены Комитета, председатель

Комитета СФ по бюджету и финансовым рынкам Сергей

Рябухин

Рябухин

Сергей Николаевичпредставитель от законодательного (представительного) органа государственной власти Ульяновской области

, Министр цифрового развития, связи и массовых коммуникаций РФ Константин Носков, представители

профильных федеральных министерств и ведомств, региональных органов

государственной власти, научного и экспертного сообществ, студенты и преподаватели РАНХиГС.

В ходе «круглого стола» были рассмотрены потенциальные

возможности национальных проектов для развития субъектов Российской Федерации,

вопросы их финансирования и мониторинга эффективности, риски, связанные с их

реализацией в кратко- и среднесрочной перспективе, а также проект рекомендаций

по итогам мероприятия.

(Подробнее)

Рекомендации

В соответствии с планом

мероприятий Совета Федерации Федерального Собрания Российской Федерации на осеннюю сессию 2018 года

(п. 4.75.) Комитет Совета Федерации по бюджету и финансовым рынкам и Комитет

Совета Федерации по экономической политике совместно с Российской академией

народного хозяйства и государственной службы при Президенте Российской

Федерации провели «круглый стол» на тему «Финансовое обеспечение реализации

национальных проектов».

В работе «круглого

стола» приняли участие члены Совета Федерации, представители исполнительных

органов власти субъектов Российской Федерации, руководители Министерства

цифрового развития, связи и массовых коммуникаций Российской Федерации, Министерства

экономического развития Российской Федерации, Министерства строительства и жилищно-коммунального хозяйства, представители Министерства энергетики Российской

Федерации, Министерства финансов Российской Федерации, аудитор Счетной палаты Российской

Федерации, а также представители научного и экспертного сообщества.

Обсудив основные

проблемы и пути решения задач по финансовому обеспечению реализации

национальных проектов (далее – нацпроекты), участники «круглого стола» отмечают

следующее.

Нацпроекты являются основным инструментом достижения целей развития

страны, определенных Указом Президента Российской Федерации от 7 мая 2018 года

№ 204 «О национальных целях и стратегических задачах развития Российской

Федерации до 2024 года» (далее — Указ № 204).

1 октября 2018 года Правительство Российской Федерации внесло в Совет

при Президенте Российской Федерации по стратегическому развитию и национальным

проектам паспорта нацпроектов по 12 направлениям стратегического развития.

31 октября 2018 года было утверждено новое Положение об организации

проектной деятельности в Правительстве Российской Федерации. Органам государственной

власти субъектов Федерации рекомендовано организовать свою проектную

деятельность, руководствуясь данным Положением. Участие регионов в реализации

федеральных проектов осуществляется за счет «региональных проектов», для чего

вводится соответствующее понятие.

До конца 2018 года Правительство Российской Федерации с учетом

предложений субъектов Российской Федерации должно было обеспечить детализацию

нацпроектов по каждому субъекту Российской Федерации в части выполнения задач и достижения целей и целевых показателей нацпроектов (далее – показателей), а также объемов их финансирования.

Расходы на реализацию нацпроектов, составят: в 2019 году 1714,8 млрд.

рублей, в 2020 году 1876,5 млрд. рублей и в 2021 году 2101,8 млрд. рублей. В тоже время, согласно подсчетам Счетной

палаты Российской Федерации, Федеральным законом от 29 ноября

2018 года № 459-ФЗ «О Федеральном бюджете на 2019 год и на плановый период 2020

и 2021 годов» на реализацию

нацпроектов выделен объем бюджетных ассигнований, который на 380,8 млрд. рублей

меньше объемов, предусмотренных их паспортами.

Важнейшей задачей проектной деятельности является

взаимоувязка целей, задач и показателей нацпроектов и входящих в их состав

федеральных проектов с целями, задачами и показателями соответствующих государственных

программ. Для этого необходимо ускорить работу по доработке механизмов их

реализации и погружения в «программный бюджет».

В своих материалах

Счетная палата Российской Федерации отмечает, что более 70% показателей национальных

(федеральных) проектов не имеют

утвержденных методик расчета и не включены в федеральный план статистических

работ. В ряде случаев их целевые значения предварительны и будут уточняться

после утверждения соответствующих методик до конца 2019 года. Количество показателей избыточно и в ходе дальнейшей доработки может быть сокращено.

Согласно оценкам

Министерства финансов Российской Федерации не менее 60% мероприятий,

планируемых в рамках нацпроектов, относятся к полномочиям субъектов Российской

Федерации. Поэтому

при финансировании нацпроектов предусматривается

значительное увеличение доли федеральных расходов, которые в виде

софинансирования предоставляются региональным бюджетам. В 2019 году на нацпроекты приходится 9,5% расходов федерального бюджета, но при этом — 19%

всего объема межбюджетных трансфертов.

В ноябре 2018 года на заседании трехсторонней комиссии по вопросам межбюджетных отношений между

регионами были распределены средства всех субсидий на реализацию нацпроектов,

которые выделяются без проведения конкурсных процедур. Результаты этой работы

оперативно доведены до регионов, что облегчило планирование их бюджетов.

Предельный уровень

софинансирования из федерального бюджета расходных обязательств дотационных

субъектов Российской Федерации в отношении субсидий на реализацию нацпроектов составит

в 2019–2021 годах не менее 95%.

Оказание финансовой

поддержки субъектам Российской Федерации в целях достижения результатов

нацпроектов планируется осуществлять в трех формах:

субсидии бюджетам

субъектов Российской Федерации;

консолидированные

субсидии бюджетам субъектов Российской Федерации;

иные межбюджетные

трансферты (гранты) в целях стимулирования субъектов Российской Федерации в достижении целевых показателей государственных программ субъектов Российской

Федерации, соответствующих целевым показателям федеральных проектов.

Взаимодействие между федеральными органами исполнительной

власти, ответственными за реализацию нацпроектов, и субъектами Российской

Федерации будет осуществляться путем заключения соглашений, в которых будут

закреплены целевые показатели для регионов и размер финансовой помощи со стороны федерального бюджета.

Основную

сложность при реализации нацпроектов в субъектах Российской Федерации

представляет разложение (декомпозиция) показателей федеральных проектов в показатели соответствующих проектов каждого конкретного региона с целью,

во‑первых, достижения количественных значений показателей национальных

(федеральных) проектов в целом, а во‑вторых, обеспечения четкой взаимосвязи

между объемами

финансирования и достигнутыми результатами. Вместе с тем на данный момент Правительством Российской Федерации не утверждены методические рекомендации по декомпозиции показателей федеральных

проектов в показатели соответствующих региональных проектов.

Не в полной мере проработанная система показателей и всего

механизма управления нацпроектами создает риски, что в ходе исполнения

федерального бюджета в 2019 году может потребоваться перераспределение

бюджетных ассигнований как между отдельными нацпроектами, так и между реализующими

их регионами.

В связи с этим Федеральным законом от 28 ноября 2018 года № 457-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные

законодательные акты Российской Федерации и установлении особенностей

исполнения федерального бюджета в 2019 году» предусмотрена возможность

перераспределения средств федерального бюджета между нацпроектами и субъектами

Российской Федерации без внесения изменений в федеральный закон о федеральном

бюджете по решениям Президиума Совета при Президенте Российской Федерации по стратегическому развитию и национальным проектам.

Стратегическая

значимость реализации нацпроектов требует выстраивания механизма постоянного

мониторинга за прозрачностью и эффективностью расходования выделяемых на их

реализацию средств.

Для Федерального Собрания Российской Федерации основным

инструментом контроля за реализацией нацпроектов и доведением до субъектов

Российской Федерации средств межбюджетных трансфертов на их реализацию является

трехсторонняя комиссия по вопросам межбюджетных отношений. На ее рассмотрение

Правительство Российской Федерации обязано выносить все проекты постановлений и распоряжений о перераспределении бюджетных ассигнований, предназначенных на реализацию нацпроектов.

Внешний финансовый

контроль за реализацией нацпроектов будет осуществляться Счетной палатой

Российской Федерации. С этой целью планируется внедрение в ее деятельность к 2021 году системы независимого и альтернативного мониторинга и оценки

достижения национальных целей, обозначенных в Указе № 204. Такая система

позволит регулярно и своевременно информировать Совет Федерации о проблемах и рисках достижения национальных целей, а также формировать на периодической

основе аналитические материалы по совершенствованию системы управления

достижения национальных целей, включая выработку рекомендаций для органов

исполнительной власти.

Учитывая вышеизложенное, участники «круглого стола» приняли

решение:

1. Рекомендовать

Правительству Российской Федерации:

осуществить своевременное принятие нормативных правовых

актов, необходимых для реализации нацпроектов;

продолжить работу совместно с субъектами Российской Федерации

по доработке системы показателей и методики их расчета;

предусмотреть объемы финансового обеспечения нацпроектов,

достаточные для достижения их целей и выполнения установленных показателей;

осуществлять своевременное доведение до субъектов Российской

Федерации бюджетных ассигнований федерального бюджета на реализацию

нацпроектов;

обеспечить заключение федеральными органами исполнительной

власти с исполнительными органами государственной власти субъектов Российской

Федерации соглашений о реализации на территории субъектов Российской Федерации

региональных проектов, обеспечивающих достижение целей, показателей и результатов федеральных проектов;

учитывать особенности социально-экономического развития

субъектов Российской Федерации при заключении соглашений о реализации на их территории

региональных проектов;

обеспечить мониторинг реализации региональных проектов;

предусмотреть возможность корректировки условий соглашений о реализации на территории субъектов Российской Федерации региональных проектов с учетом итогов их исполнения в 2019 году;

разработать новые виды межбюджетных трансфертов для

финансового стимулирования субъектов Российской Федерации за достижение целевых

показателей региональных проектов, соответствующих целевым показателям

федеральных проектов.

2. Рекомендовать органам государственной власти субъектов

Российской Федерации обеспечить реализацию региональных проектов в соответствии

с установленными показателями.

3. Поручить Счетной палате Российской Федерации совместно с контрольно-счетными органами субъектами Российской Федерации обеспечить

проведение:

экспертизы (аудита) методик (правил) декомпозиции показателей

и их количественных значений для каждого субъекта Российской Федерации;

мониторинга реализации нацпроектов в субъектах Российской

Федерации.

ВВП – важнейший макроэкономический показатель, который позволяет охарактеризовать экономическую деятельность конкретного государства. Положительная динамика внутреннего валового продукта способствует укреплению национальной валюты, привлечению зарубежных инвестиционных ресурсов.

- Что такое ВВП?

- ВВП на душу населения

- Формула подсчета ВВП

- Виды ВВП

- Из чего состоит ВВП?

- Для чего нужен ВВП?

- Чем ВВП отличается от ВНП?

- Что влияет на ВВП?

- Что такое дефлятор ВВП?

- Показатели ВВП крупных стран

- Операции, которые должны учитываться при подсчете ВВП

- ВВП России

- Влияние ВВП на курс валюты

Что такое ВВП?

Валовый внутренний продукт — это ценность всех конечных товаров и услуг, которые дают все сегменты экономики в совокупности в течение года на территории конкретного государства.

%colored_text_box=1%

Во всем мире ВВП применяется, чтобы оценивать результаты экономической деятельности конкретно взятой страны за конкретный временной период (в большинстве случаев за год). Вместе с другими показателями ВВП применяется, чтобы охарактеризовать разные аспекты экономики, проанализировать колебания в данной сфере.

Ввиду того, что нет более подходящих показателей для оценивания уровня жизни населения страны, часто для этих целей используется ВВП.

%colored_text_box=2%

При этом национальная валюта каждой страны переводится в доллары, после чего странам дается сравнительная оценка, составляются общие рейтинги по состоянию экономического сектора государств, которые рассматриваются.

ВВП на душу населения

Для определения общего уровня и скорости развития экономики страны используется показатель ВВП на душу населения, который выражается в долларах США. Пересчет национальных валют анализируемых стран осуществляется по рыночному курсу.

Данный показатель имеет ряд важных недостатков, среди которых:

- Усредненность.

- Не учитываются другие критерии показателей уровня жизни, которые в странах с более низким уровнем внутреннего валового продукта могут быть намного лучше, к примеру, такие сферы, как образование или медицина.

- Не учитывается, что в разных государствах покупательская способность доллара отличается.

%colored_text_box=3%

Формула подсчета ВВП

Чтобы выполнить расчет макроэкономического показателя, могут использоваться разные методы. «Система национальных счетов» – единая методика, которую ООН разработало для расчета внутреннего валового продукта.

По доходам

Данный метод подсчетов называется распределительным. Данные, которые предоставляются в обязательном порядке в Росстат физическими и юридическими лицами, ведущими деятельность на территории страны, суммируются. Таким образом, при данном методе должны также учитываться доходы нерезидентов, если они были получены на территории Российской Федерации. Использование метода позволяет не только определить ВВП, но и выявить дефицит производства или излишки.

%colored_text_box=5%

Для расчета ВВП по доходам используется следующая формула:

ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация.

%colored_text_box=4%

По расходам

Метод конечного использования для расчета ВВП подразумевает суммирование всех значимых для экономики затрат субъектов рынка, которые ведут свою деятельность на территории страны. Нужно сложить расходы таких видов:

- физических лиц;

- государственное финансирование бюджетных организаций;

- организаций, ведущих некоммерческую деятельность;

- инвестиции физических и юридических лиц в экономику;

- на закупки материальных ценностей государством;

- разницу стоимости товаров, которые были ввезены и вывезены из страны.

По добавленной стоимости

Производственный способ позволяет установить, какую роль играет отрасль, направление, конкретное предприятие во внутреннем валовом продукте.

Для расчетов используется следующая формула:

ВВП = сумма валовой добавленной стоимости (ВДС) + чистые налоги на продукты (ЧНП) без субсидий.

Данный метод может использоваться, чтобы рассчитать разницу стоимости сырья или материалов, которые были закуплены для производства продукта, и его конечной цены. Основой для расчетов, которые проводятся органами статистики, является информация об уплате налога на добавленную стоимость.

%colored_text_box=6%

Виды ВВП

Существует два вида внутреннего валового продукта, разница между которыми состоит в том, какой способ используется для учета цен на товары и услуги.

Номинальный

Чтобы узнать показатель, берутся цены за расчетный период (максимум один год).

%colored_text_box=8%

Однако метод не позволяет определить, какие изменения произошли в реальном секторе экономики. Так, если на протяжении 2018 года товар был продан на сумму 1 млрд рублей, а в 2019 году – на 1,1 млрд рублей, рост ВВП составил 10 %. Это может быть обусловлено как увеличением объема производства, так и ростом цен на продукцию. Чтобы убрать из показателя такие факторы, как инфляция и др., номинальный ВВП используют для расчета реального показателя.

Реальный

Для расчета ВВП берется уровень базового года, который определен заранее, при этом делается поправка на инфляционные процессы.

%colored_text_box=15%

Иногда используют для сравнения другие годы, когда происходили спады экономики, к примеру, 1990 или 2014. Другими словам, базовый – это любой год, который используется для сравнения. Подсчет реального ВВП – метод высокой эффективности для сравнения состояния экономики за разные временные периоды.

Паритет покупательной способности

Метод расчета ВВП, при котором учитывается количество жителей страны. Берутся все произведенные товары и предоставленные услуги за конкретный период времени и делится на число граждан страны. Полученный результат позволяет дать оценку благосостояния граждан. Метод имеет низкую точность, потому что между бедными и богатыми людьми в стране может быть огромный разрыв.

Из чего состоит ВВП?

Внутренний валовой продукт включает в свой состав:

- Конечные товары и услуги, которые произведены в расчетном году.

- Рыночную стоимость товаров и услуг, которые производятся с целью продажи.

- Все изделия, производство которых осуществлялось на территории страны, независимо от того, какая страна является собственником производственных факторов.

%colored_text_box=7%

Для чего нужен ВВП?

В первую очередь показатель ВВП применяется для того, чтобы оценить экономический рост страны. Предоставляться может в абсолютном виде, так и в расчете на единицу населения.

ВВП используется, чтобы узнать такие показатели:

- национальный доход, получаемый государством;

- уровень эффективности хозяйственной деятельности;

- активность субъектов экономики;

- направления для развития национальной экономики.

%colored_text_box=9%

Чем ВВП отличается от ВНП?

Эти показатели схожи, но имеют одно принципиальное отличие.

Так, под ВВП следует понимать суммарную стоимость продукции и услуг, которые изготовлены на территории государства, а ВНП (валовой национальный продукт) представляет собой сумму стоимостей товаров и услуг, которые произвели национальные предприятия, независимо от того, где они находятся.

%colored_text_box=10%

Что влияет на ВВП?

Способы расчета ВВП указывают на то, что данный показатель зависит от нескольких факторов. Невозможно улучшить один из них, чтобы это не отразилось на других. Так, для увеличения объема производства и спроса необходимо повышение потребительских способностей населения, для чего, в свою очередь, необходимо, чтобы благосостояние граждан повышалось. Отсюда следует, что все факторы в составе ВВП находятся во взаимосвязи.

%colored_text_box=14%

Чем меньше будет разрыв между слоями общества, тем положительнее будет влияние на показатели внутреннего валового продукта. Когда платежеспособность граждан будет улучшаться, они смогут потреблять больше товары и услуги, как следствие, увеличиться объемы производства и ВВП. Положительно на уровне показателя скажется и тот факт, что при производстве качественных товаров и услуг увеличится объем экспорта. При этом нужно взять ориентир на производственную экономику и стимулировать ее активное развитие.

Что такое дефлятор ВВП?

Дефлятор ВВП – это статистический индекс цен, который позволяет отслеживать изменения спроса на товары разных категорий и из цены за разные периоды времени. Он позволяет провести анализ объема и состава потребительской картины граждан страны.

%colored_text_box=11%

Для расчета используется следующая формула:

Размер номинального ВВП/Размер реального ВВП х100 %.

Номинальный показатель определяется по данным за текущий период, реальное значение ВВП – это стоимость товаров и услуг, которые произвели за базисный период, выбранный основой для сравнения.

Показатели ВВП крупных стран

Каждая страна имеет свой показатель ВВП, который изменяется под воздействием различных факторов. В рейтинговой таблице можно увидеть список стран с самым высоким ВВП, в долларах США (без корректировки на инфляцию). Информация за 2019 год была опубликована The World Bank в июле текущего года.

|

Место в рейтинге |

Государство |

ВВП (млн. долларов США) |

|

1 |

США |

21 427 700 |

|

2 |

Китай |

14 342 903 |

|

3 |

Япония |

5 081 770 |

|

4 |

Германия |

3 845 630 |

|

5 |

Индия |

2 875 142 |

|

6 |

Великобритания |

2 827 113 |

|

7 |

Франция |

2 715 518 |

|

8 |

Италия |

2 001 244 |

|

9 |

Бразилия |

1 839 758 |

|

10 |

Канада |

1 736 426 |

%colored_text_box=13%

Операции, которые должны учитываться при подсчете ВВП

При расчете ВВП учитываются такие виды доходов:

- заработная плата (начисленная), включая подоходный налог, премиальные, доплаты, подоходный налог, страховые выплаты;

- проценты, полученные от займов бизнеса и домашних хозяйств (исключение – государственный долг);

- доходы от недвижимости;

- чистый косвенный налог;

- прибыль юридических лиц, включая дивиденды, налоги, нераспределенную прибыль;

- доход малого бизнеса, где не используется наемный труд;

- амортизационные отчисления, которые следует относить к добавленной стоимости.

Расходные операции, которые учитываются при подсчете ВВП:

- все расходы населения страны на приобретение продуктов питания, одежды, услуг, товаров длительного происхождения;

- валовые инвестиции частного характера, образующие капитал;

- госзакупки товаров и услуг;

- разница экспорта и импорта (чистый экспорт).

При использовании метода добавочной стоимости, в учет принимаются:

- доходы, полученные от продажи выпущенной продукции;

- расходы, затраченные на закупку материалов и услуг для производства;

- налоги;

- субсидии.

В расчеты не берутся такие показатели:

- операции с ценными бумагами;

- операции по покупке б/у вещей (учитывались в прошедших годах);

- подарки частные (перераспределение денег);

- государственные выплаты: социальные пособия и помощь.

ВВП России

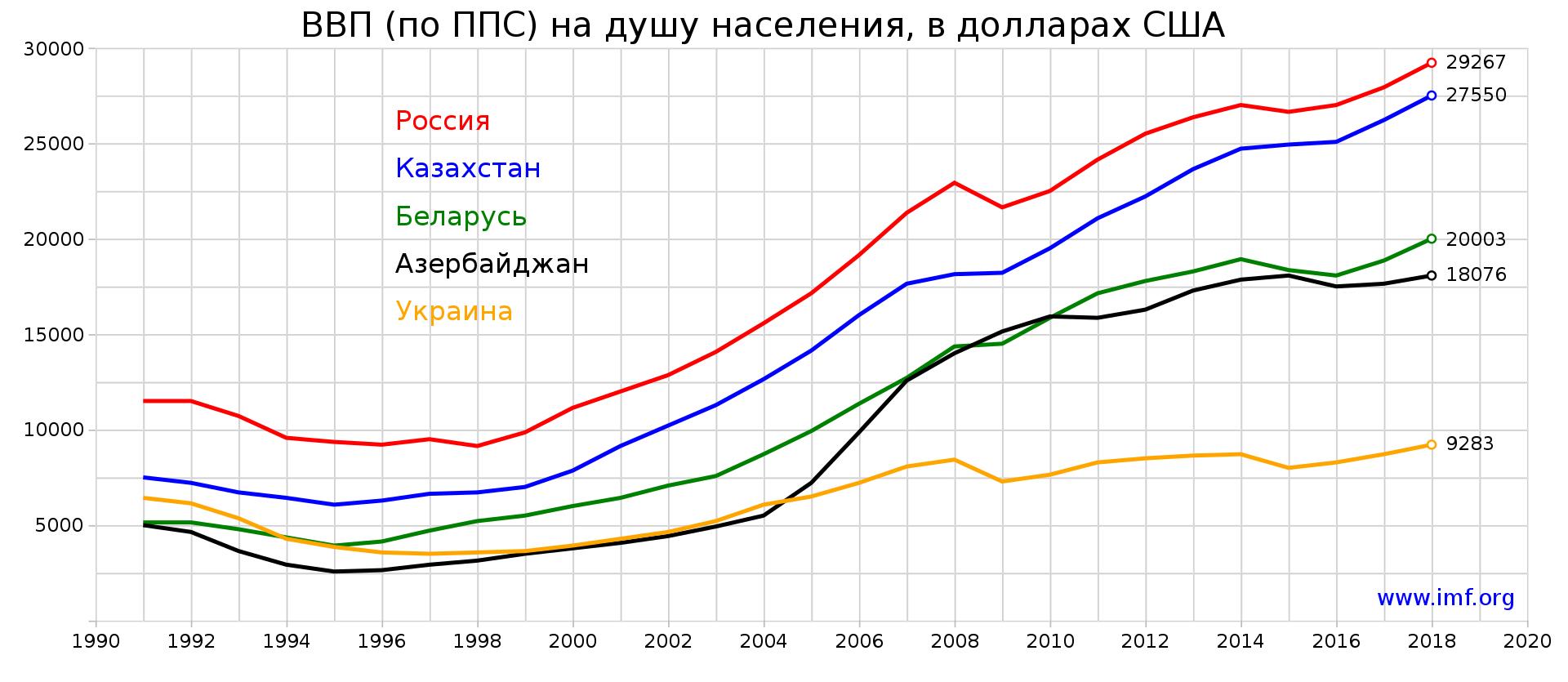

Российская Федерация по состоянию на 2019 год занимает одиннадцатую позицию рейтинга, который был опубликован в июле 2020 г. The World Bank. Показатель ВВП составляет 1 699 877 млн. долларов США.

Как видно на представленном графике, ВВП Российской Федерации имеет тенденцию к росту.

Влияние ВВП на курс валюты

Абсолютные показатели ВВП напрямую определяет ценность национальной валюты на мировом рынке, ее пребывание в корзине валют, которая используется, чтобы вычислять различные финансовые индексы. Если значения будут высокими, это указывает на богатое и стабильное положение государства на мировой арене.

%colored_text_box=12%

Содержание

- Как происходит оценка объектов бухгалтерского учета

- Понятие

- Основные методы оценки в бухгалтерском учете

- Порядок оценки

- Оценка товаров в бухгалтерском учете

- Уценка товара – бухгалтерский учет

- Порядок оценки имущества и обязательств, отражаемых в бухгалтерской отчетности

- Оценка имущества и обязательств

- Правила оценки основных средств

- Методы оценки активов и обязательств в бухгалтерском учете

- Общие подходы к оценке активов и обязательств

- Методы оценки отдельных видов активов и обязательств в бухучете

- Итоги

- Оценка имущества и обязательств

- 2.7. Оценка имущества и обязательств

- Оценка и калькуляция

- Оценка как элемент метода бухгалтерского учета

- Оценка имущества, капитала и обязательств организации

- Новые записи:

Как происходит оценка объектов бухгалтерского учета

Один из самых основных элементов метода в бухгалтерском учете – оценка того или иного объекта при его поступлении, выбытии, трансформации и т. п. Естественно, в законодательстве существуют определённые правила и требования, которых нужно придерживаться при оценке в бухучете.

Понятие

Как таковое понятие оценки имущества в бухгалтерском учете законодательно не закреплено. Однако его можно вывести из положений ст. 12 Федерального закона от 06.12.2011 № 402-ФЗ <О бухучете˃.

Так, оценка имущества в бухучете – это денежное измерение объекта бухгалтерского учета. В свою очередь, денежное измерение фактов хозяйственной жизни, активов, обязательств, доходов, расходов и иных объектов бухгалтерского учета должно происходить в российских рублях.

Основные методы оценки в бухгалтерском учете

Согласно Положению Минфина России по ведению бухучета и бухотчетности в РФ (приказ от 29.07.1998 № 34н) порядок оценки объектов бухгалтерского учета зависит от способа его поступления в организацию:

|

Как поступило имущество |

Как оценивают имущество |

| Приобретено за плату | Суммируют фактически понесённые затраты на покупку объекта |

| Получено безвозмездно | По рыночной стоимости объекта на дату оприходования |

| Произведено в самой организации | По стоимости изготовления имущества (фактические затраты на его производство) |

Также см. «Правила оценки нематериальных активов в бухгалтерском учете».

При этом:

- фактически произведенные затрат включают, в частности, расходы на приобретение самого объекта, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку силами сторонних компаний;

- формируют текущую рыночную стоимость на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества; данные о действующей цене должны быть подтверждены документально или экспертно;

- стоимость изготовления – это фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат.

В случаях, прямо предусмотренных законом, допустимо применение других методов оценки. В частности, резервирование (абз. 6 п. 23 приказа Минфина № 34н): можно применять не только первоначальную стоимость, определенную при принятии объекта к бухучету. Ведь она может меняться.

ПРИМЕР

Допустимо без изменения учетной цены корректировать стоимость, по которой объект бухгалтерского учета отражен в отчетности. Так, ОС может быть переоценено в соответствии с ПБУ 6/01: его учетная стоимость может как возрасти (дооценка), так и упасть (уценка).

В отношении будущих расходов (убытков) организация может создать резервы на предстоящую оплату отпусков или резервы сомнительных долгов согласно ПБУ 8/2010 и приказу Минфина № 34н соответственно.

Также см. «Как оценивают стоимость основных средств в бухгалтерском учете».

Порядок оценки

Особенность оценки как элемента метода бухгалтерского учета по валютным счетам организации, а также по операциям в иностранной валюте в том, что её делают в рублях путем пересчета иностранной валюты по курсу Центробанка на дату совершения операции. При этом записи отражают одновременно в валюте расчетов и платежей (п. 24 приказа Минфина № 34н).

По общему правилу бухгалтерский учет имущества, обязательств и хозяйственных операций разрешено вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относят:

- у коммерческой организации – на финансовые результаты;

- у некоммерческой организации – на увеличение доходов (уменьшение расходов).

Также см. «Правила оценки финансовых вложений в бухучете».

В российских организациях оценка объектов бухгалтерского учета ведется в соответствии с Законом «О бухучете» под № 402-ФЗ от 06.12.2011, ПБУ 5/01 (по товарам и прочим МПЗ), 6/01 (по основным средствам), 8/2010 (по резервам), методическим рекомендациям и прочим нормативным документам. Цель – отражение затрат в денежном выражении по свершившимся фактам хозяйственной деятельности в части активов, обязательств, расходов, доходов, прочих операций. При этом методы оценки различных объектов бухгалтерского учета зависят от вариантов их поступления в компанию.

Оценка товаров в бухгалтерском учете

При учете товаров оценка – это в бух учете выбор цен оприходования и списания. Согласно ПБУ 5/01 оприходование товаров производится на сч. 41 по фактической себестоимости, кроме сумм возмещаемых налогов. Некоторые расходы при приобретении (к примеру, суммовые разницы, кредитные проценты) включаются в стоимость еще до оприходования. Перечень таких издержек регламентирован ПБУ 5/01.

Обратите внимание! Транспортные расходы по доставке товаров до складов/баз торговые предприятия вправе включить в расходы на продажу или покупную стоимость. Выбранная оценка как элемент метода бухгалтерского учета закрепляется в учетной политике (п. 13 ПБУ 5/01).

Списание товаров осуществляется одним из выбранных методов:

- ФИФО – на стоимость первых по приобретению.

- ЛИФО – на стоимость последних по приобретению.

- По средней стоимости.

- По стоимости каждой товарной единицы.

Пример приобретения партий стиральных машин

Предприятие закупило товар на сумму первой партии 177 000 рублей с НДС (10 штук по 17 700 руб.), второй 153 990 с НДС (9 штук по 17 110 руб.). В конце месяца 12 стиральных машин продали по цене 20 060 руб. на сумму 240 720 руб. с НДС. Метод оценки – ФИФО.

Типовые проводки:

- Д41 К60 – 150 000,00 оприходована 1 партия.

- Д19 К60 – 27 000,00 учтен НДС по первой партии.

- Д41 К60 – 130 500,00 оприходована 2 партия.

- Д19 К60 – 23 490,00 учтен НДС по второй партии.

- Д62 К90.1 – 240 720,00 реализованы 12 стиральных машин.

- Д90.3 К62 – 36 720,00 выделен НДС.

- Д902.2 К41 – 179 000,00 списана себестоимость проданных товаров по методу ФИФО для целей бухучета.

Уценка товара – бухгалтерский учет

Порядок уценки при снижении товарной стоимости зависит от отраслевой принадлежности предприятия (торговое или нет), а также от суммы уценки – сверх торговой надбавки или в ее пределах. Уценочные операции необходимо учитывать в процессе составления баланса организации.

Пример проведения уценки в бухучете путем создания резерва

В течение 2016 года были приобретены товары одной группы общей суммой 250 000 руб. Рыночная стоимость на конец календарного года составляет 210 000 руб. Отражение покупки товара и создание уценочного резерва (в целях снижения стоимости МПЗ) отражается типовыми проводками:

- Д41 К60 на сумму 250 000 руб.