Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое инфляция для инвестора

Инфляция — снижение покупательной способности или обесценивание денег. Причина — рост цен на товары и услуги. Статистики измеряют инфляцию индексом потребительских цен (ИПЦ). Базой для расчета служит потребительская корзина среднестатистического россиянина.

Более подробно, что такое инфляция и как ее рассчитывать, мы рассмотрели в статье.

Инфляция касается каждого человека и каждой компании. Инвестор не является исключением. Его цель — попытаться обогнать инфляцию. Для этого доходность инвестиций должна быть выше темпа роста цен. При этом инвестор должен различать номинальную и реальную доходности.

Номинальная доходность — изменение суммы инвестиций в денежном или процентном выражении. Формула расчета:

Номинальная доходность = Первоначальная сумма инвестиций × (1 + Номинальная ставка) – Первоначальная сумма инвестиций.

Инвестор вложил 1 млн ₽ под 10% годовых. Номинальная доходность составила: 1 000 000 × (1+0,1) – 1 000 000 = 100 000 ₽.

Реальная доходность — изменение суммы инвестиций с учетом инфляции. Формулы расчета:

Реальная доходность = Первоначальная сумма инвестиций × (1 + Реальная ставка) – Первоначальная сумма инвестиций.

Реальная ставка = (Номинальная ставка – Индекс инфляции) / (1 + Индекс инфляции).

Пример

Инвестор вложил 1 млн ₽ под 10% годовых. Инфляция за год составила 8%.

Реальная ставка: (0,1 – 0,08) / (1+0,08) = 0,0185 или 1,85%.

Реальная доходность: 1 000 000 × (1+0,0185) – 1 000 000 = 18 500 ₽.

Разница с номинальной доходностью — 81 500 ₽.

Можно пользоваться упрощенной формулой, где реальная ставка — это номинальная ставка за вычетом инфляции. Из примера выше реальная ставка — 2%.

Рекомендуем инвестору не просто оценивать реальную доходность, но рассчитывать ее на основе личной, а не официальной инфляции. У конкретного человека или семьи личная инфляция может отличаться от официальной. Значение зависит от индивидуальной потребительской корзины, которая часто не совпадает со среднестатистической.

Пример

Инвестор вложил 1 млн ₽ и получил за год номинальную доходность 15% или 150 000 ₽.

По итогам 2022 года официальная инфляция составила 11,9%. Инвестор ведет семейный бюджет, поэтому рассчитал личную инфляцию — 20%.

Реальная ставка при официальной инфляции: (0,15 – 0,119) / (1+0,119) = 0,0277.

Реальная доходность: 1 000 000 × (1+0,0277) – 1 000 000 = 27 700 ₽.

Реальная ставка при личной инфляции: (0,15–0,2) / (1+0,2) = – 0,0417.

Реальная доходность: 1 000 000 × (1 – 0,0417) – 1 000 000 = – 41 700 ₽.

Как инфляция влияет на доходность облигаций

Одним из инструментов, которым Центробанк регулирует инфляцию, является ключевая ставка. Инфляция растет — ключевая ставка повышается, и наоборот. Этот процесс влияет на доходность облигации.

Как это происходит, покажем на примере.

- предприятие выпустило облигации с доходностью 8%, в это время ставки по депозитам равнялись 6%;

- инвесторы активно покупают облигации, потому что получат больше, чем по депозитам в банке;

- в стране растет инфляция, ЦБ повышает ключевую ставку — ставки по вкладам вырастают до 8%;

- эмитент должен реагировать, чтобы конкурировать с банками — он выпускает новые облигации с доходностью 10%;

- инвесторы начинают активно покупать новые облигации, спрос на старые снижается;

- снижение спроса приводит к снижению цены и росту доходности по старым облигациям.

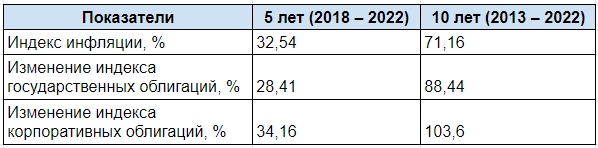

Посмотрим, сможет ли инвестор обогнать инфляцию за пять и десять лет, если будет вкладывать деньги в индексы государственных и корпоративных облигаций. Данные для расчета изменения индексов по годам возьмем с investing.com и Мосбиржи.

Сравнение индексов инфляции и облигаций

Вложения в ценные бумаги из индекса гособлигаций не смогли обогнать инфляцию на пятилетнем отрезке. Но за десятилетие они это сделали.

По корпоративным облигациям картина другая — индекс обогнал инфляцию за пятилетний и десятилетний периоды. Инвестор должен помнить, что риск дефолта по корпоративным облигациям намного выше, чем по государственным.

Могут ли вложения в акции спасти от инфляции

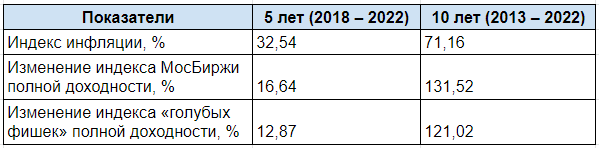

Акции — рискованные активы, но потенциально более доходные, чем облигации. Посмотрим, сможет ли инвестор обогнать инфляцию за пять и десять лет, если будет вкладывать деньги в индексы Мосбиржи и «голубых фишек».

Сравнение индекса инфляции и индексов акций с учетом дивидендов и налогов

Вложения в акции смогли обогнать инфляцию в долгосрочном периоде. На коротком промежутке в пять лет инфляция оказалась выше в два раза по сравнению с индексом Мосбиржи и почти в три раза — по сравнению с индексом «голубых фишек».

Могут ли вложения в золото спасти от инфляции

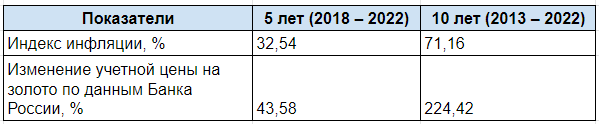

Золото считается защитным активом. Его активно покупают в периоды кризисов. Рост спроса вызывает рост цен на металл. Но рассчитывать на доход можно только в долгосрочной перспективе. Посмотрим, сможет ли инвестор обогнать инфляцию за пять и десять лет, если будет вкладывать деньги в золото.

Сравнение индекса инфляции и цены на золото

Вложения в золото смогли обогнать инфляцию на пятилетнем и десятилетнем отрезках. Это лучший результат из всех рассмотренных.

Инфляция снижает покупательную способность денег. Защитить капитал от инфляции можно и нужно. Для этого есть разные инструменты. Главное — помнить о реальной доходности и риске инвестиций в разные классы активов.

Чтобы защитить капитал от инфляции с помощью акций и облигаций, нужен брокерский счет. Его советуем открывать только у надежного брокера, например, «Ак Барс Финанс».

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

В этой статье обсуждается применение подходов с использованием номинальных и реальных величин для оценки инвестиционных проектов по чистой приведенной стоимости (NPV), включая вопросы, связанные с влиянием налогообложения в контексте каждого из подходов. Эти области программы экзамена, по которым неподготовленные кандидаты часто допускают ошибки.

Влияние инфляции на денежные потоки

В инфляционной бизнес-среде покупательная способность будущих денежных потоков в текущих ценах будет снижаться. Например, при ожидаемой инфляции 5% в год $100.00, подлежащие получению в конце каждого из предстоящих трех лет, в текущих ценах будут иметь следующие значения:

|

Год |

Сумма к получению |

Коэффициент-дефлятор |

Сумма к получению в текущих ценах |

|---|---|---|---|

|

1 |

$100.00 |

1/1.05 = 0.952 |

$95.20 |

|

2 |

$100.00 |

1/1.052 = 0.907 |

$90.70 |

|

3 |

$100.00 |

1/1.053 = 0.864 |

$86.40 |

Для того, чтобы сохранять покупательную способности в будущем, денежные поступления должны быть увеличены на инфляцию. Используя логику предыдущего примера при добавлении инфляции к подлежащим получению $100.00 получим:

|

Год |

Сумма к получению |

Коэффициент инфляции |

Сумма с учетом инфляции |

|---|---|---|---|

|

1 |

$100.00 |

1.05 |

$105.00 |

|

2 |

$100.00 |

1.052 = 1.1025 |

$110.25 |

|

3 |

$100.00 |

1/1.053 = 1.1576 |

$115.76 |

Суммы с учетом инфляции в этой таблице называются номинальными.

Общая инфляция и инфляция отдельных показателей

Важно различать общий уровень инфляции и инфляцию отдельных показателей. Общий уровень инфляции определяется на основе публикуемых статистических показателей, таких как Сбалансированный Индекс Потребительских Цен (HICP) еврозоны. Инфляция отдельных показателей, таких как цена реализации, переменные затраты на единицу и постоянные затраты означает, что к определенным денежным потокам проекта следует применить различные ставки инфляции. Например, 5% для цены реализации, 4% для переменных затрат на единицу и 6% для постоянных затрат.

Реальная и номинальная стоимость капитала

Реальная стоимость капитала (r) и номинальная стоимость капитала (i) связаны между собой общим уровнем инфляции (h) с помощью формулы Фишера, которая доступна в списке формул на экзамене:

(1 + i) = (1 + r)(1 + h)

Если реальная стоимость капитала 4.0% и общий уровень инфляции 4.8%, то номинальная стоимость капитала равна 9.0%:

(1 + 0.040) (1 + 0.048) = 1.08992 или 9.0%

Зачастую стоимость капитала представлена на экзамене в номинальном выражении и если требуется расчет реальной стоимости капитала, то следует исключить общей уровень инфляции из номинальной ставки:

(1 + 0.090) / (1 + 0.048) = 1.04 or 4%

Реальная стоимость капитала равна 4%.

Номинальные денежные потоки

Номинальные денежные потоки – это денежные потоки в текущих ценах, увеличенные на общий уровень инфляции или уровень инфляции для отдельных показателей.

Пример расчета номинальных денежных потоков с использованием инфляции для отдельных показателей

|

Цена реализации (в текущих ценах) |

$5.30 за единицу |

|

Переменные затраты (в текущих ценах) |

$3.15 за единицу |

|

Инфляция цены реализации |

5% в год |

|

Инфляция переменных затрат |

4% в год |

Ожидаемый объем реализации равен 300,000 единиц в год с увеличением на 50,000 единиц ежегодно и срок инвестиционного проекта оценивается в 4 года.

Цены реализации с учетом инфляции

Год 1: 5.30 x 1.05 = $5.57 за единицу

Год 2: 5.30 x 1.052 = $5.84 за единицу

Год 3: 5.30 x 1.053 = $6.14 за единицу

Год 4: 5.30 x 1.054 = $6.44 за единицу

Выручка с учетом инфляции

Год 1: 5.57 x 300,000 = $1,671,000

Год 2: 5.84 x 350,000 = $2,044,000

Год 3: 6.14 x 400,000 = $2,456,000

Год 4: 6.44 x 450,000 = $2,898,000

Переменные затраты с учетом инфляции

Год 1: 3.15 x 1.04 = $3.28 за единицу

Год 2: 3.15 x 1.042 = $3.41 за единицу

Год 3: 3.15 x 1.043 = $3.54 за единицу

Год 4: 3.15 x 1.044 = $3.69 за единицу

Ниже представлен пример расчета переменных затрат с учетом инфляции за 2-й год с использованием расчетных таблиц, используемых на экзамене:

=3.15*1.04^2 или

=3.15*POWER (СТЕПЕНЬ)(1.04,2)

Существуют также другие способы расчета значений выше и любой подход, позволяющий определить верный ответ, приемлем на экзамене.

Общие переменные затраты с учетом инфляции

Год 1: 3.28 x 300,000 = $984,000

Год 2: 3.41 x 350,000 = $1,193,500

Год 3: 3.54 x 400,000 = $1,416,000

Год 4: 3.69 x 450,000 = $1,660,500

Маржинальная прибыль в номинальном выражении

Год 1: 1,671,000 – 984,000 = $687,000

Год 2: 2,044,000 – 1,193,500 = $850,500

Год 3: 2,456,000 – 1,416,000 = $1,040,000

Год 4: 2,898,000 – 1,660,500 = $1,237,500

Реальные денежные потоки

Реальные денежные потоки определяются через исключение общего уровня инфляции из номинальных денежных потоков.

Пример расчета реальных денежных потоков через исключение инфляции из номинальных денежных потоков

Далее покажем расчет реальных денежных потоков на основе номинальной денежных потоков, определенных ранее, и общего уровня инфляции 4.8% в год:

Маржинальная прибыль в реальном выражении

Год 1: 687,000/ 1.048 = $655,534

Год 2: 850,500/ 1.0482 = $774,376

Год 3: 1,040,000/ 1.0483 =$903,544

Год 4: 1,237,500/ 1.0484 = $1,025,888

Оценка инвестиционных проектов с использованием номинального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование номинальных денежных потоков с использованием номинальной стоимости капитала.

Пример расчета NPV с использованием номинального подхода

Используя номинальную маржинальную прибыль, рассчитанную выше, номинальную ставку дисконтирования 9.0% и первоначальные инвестиции в $1,000,000, получим:

|

Год 1: 687,000/ 1.09 = |

$630,275 |

|

Год 2: 850,500/ 1.092 = |

$715,849 |

|

Год 3: 1,040,000/ 1.093 = |

$803,071 |

|

Год 4: 1,237,500/ 1.094 = |

$876,676 |

|

$3,025,871 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием номинального подхода |

$2,025,871 |

Оценка инвестиционных проектов с использованием реального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование реальных денежных потоков с использованием реальной стоимости капитала.

Пример расчета NPV с использованием реального подхода

Используя реальную маржинальную прибыль, рассчитанную выше, реальную ставку дисконтирования 4.0% и первоначальные инвестиции в $1,000,000, получим:

|

Год 1: 655,534/ 1.04 = |

$630,321 |

|

Год 2: 774,376/ 1.042 = |

$715,954 |

|

Год 3: 903,544/ 1.043 = |

$803,247 |

|

Год 4: 1,025,888/ 1.044 = |

$876,933 |

|

$3,026,455 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием реального подхода |

$2,026,455 |

С учетом округления, полученные с использованием номинального и реального подхода значения NPV совпадают. В этом можно дополнительно убедиться, если произвести все расчеты в электронных таблицах.

Эффект налогообложения

Каким образом учет налога на прибыль повлияет на расчет NPV? Предположим, что ставка налога на прибыль равна 25%, амортизация начисляется прямолинейным методом в течение четырех лет при нулевой остаточной стоимости инвестиций.

Расчет NPV с использованием номинального подхода без отсрочки платежа по налогу на прибыль

Годовая амортизация $1,000,000/ 4 = $250,000

Годовой налоговый вычет по амортизации $250,000 x 0.25 = $62,500

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: 687,000 – (687,000 x 0.25) + 62,500 = $577,750

Год 2: 850,500 – (850,500 x 0.25) + 62,500 = $700,375

Год 3: 1,040,000 – (1,040,000 x 0.25) + 62,500 = $842,500

Год 4: 1,237,500 – (1,237,500 x 0.25) + 62,500 = $990,625

Номинальная посленалоговая стоимость капитала с учетом округления равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

|

Год 1: 577,750/ 1.0675 = |

$541,218 |

|

Год 2: 700,375/ 1.06752 = |

$614,603 |

|

Год 3: 842,500/ 1.06753 = |

$692,574 |

|

Год 4: 990,625/ 1.06754 = |

$762,848 |

|

$2,611,243 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием номинального подхода |

$1,611,243 |

Расчет NPV с использованием реального подхода без отсрочки платежа по налогу на прибыль

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: 577,750/ 1.048 = $551,288

Год 2: 700,375/ 1.0482 = $637,688

Год 3: 842,500/ 1.0483 = $731,958

Год 4: 990,625/ 1.0484 = $821,229

С помощью формулы Фишера определим реальную посленалоговую стоимость капитала: (1.0675/ 1.048) = 1.0186 или 1.86%

Выполним дисконтирование для определения NPV с использованием реального подхода с учетом налога на прибыль:

|

Год 1: 551,288/ 1.0186 = |

$541,221 |

|

Год 2: 637,688/ 1.01862 = |

$614,612 |

|

Год 3: 731,958/ 1.01863 = |

$692,588 |

|

Год 4: 821,229/ 1.01864 = |

$762,868 |

|

$2,611,289 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием реального подхода |

$1,611,289 |

Как и ранее, с учетом округления значения NPV на основе номинальных и реальных величин совпадают.

Расчет NPV с использованием номинального подхода с отсрочкой платежа по налогу на прибыль

Годовая амортизация 1,000,000/ 4 = $250,000

Годовой налоговый вычет по амортизации $250,000 x 0.25 = $62,500

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: $687,000

Год 2: 850,500 – (687,000 x 0.25) + 62,500 = $741,250

Год 3: 1,040,000 – (850,500 x 0.25) + 62,500 = $889,875

Год 4: 1,237,500 – (1,040,000 x 0.25) + 62,500 = $1,040,000

Год 5: 62,500 – (1,237,500 x 0.25) = -$246,875

Номинальная посленалоговая стоимость капитала, как и прежде, равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

|

Год 1: 687,000/ 1.0675 = |

$643,560 |

|

Год 2: 741,250/ 1.06752 = |

$650,473 |

|

Год 3: 889,875/ 1.06753 = |

$731,519 |

|

Год 4: 1,040,000/ 1.06754 = |

$800,870 |

|

Год 5: -246,875/ 1.06755 = |

-$178,089 |

|

$2,648,333 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием номинального подхода |

$1,648,333 |

Расчет NPV с использованием реального подхода с отсрочкой платежа по налогу на прибыль

Реальные денежные потоки с учетом налога на прибыль

Год 1: 687,000/ 1.048 = $655,534

Год 2: 741,250/ 1.0482 = $674,904

Год 3: 889,875/ 1.0483 = $773,117

Год 4: 1,040,000/ 1.0484 = $862,161

Год 5: -246,875/ 1.0485 = -$195,286

Как было рассчитано выше, реальная посленалоговая стоимость капитала равна 1.86%

Выполним дисконтирование для определения NPV на основе реальных величин с учетом налога на прибыль:

|

Год 1: 655,534/ 1.0186 = |

$643,564 |

|

Год 2: 674,904/ 1.01862 = |

$650,481 |

|

Год 3: 773,117/ 1.01863 = |

$731,534 |

|

Год 4: 862,161/ 1.01864 = |

$800,892 |

|

Год 5: -195,286/ 1.01865 = |

-$178,095 |

|

$2,648,376 |

|

|

Первоначальные инвестиции |

$1,000,000 |

|

NPV с использованием реального подхода |

$1,648,376 |

Как и ранее, с учетом округления значения NPV с использованием номинального и реального подхода получились одинаковыми.

Какой подход все же следует использовать для оценки инвестиционных проектов: номинальный или реальный?

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям, но не содержит общий уровень инфляции, то для оценки инвестиционного проекта следует использовать номинальные величины.

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям вместе с общим уровнем инфляции, использование номинальных величин является наиболее быстрым и рекомендуемым способом. При использовании реального подхода кандидату потребуется рассчитать реальные денежные потоки, применив сперва инфляцию отдельных показателей для определения номинальных потоков, после чего исключив из них уже общий уровень инфляции. Следует иметь в виду, что если кандидат добровольно решил использовать реальных подход, ему нельзя игнорировать ставки инфляции для отдельных денежных потоков.

Разумеется, что экзаменационный вопрос может содержать четкое требование относительно того, какой подход использовать в расчетах: номинальный, реальный или оба.

Вывод

Кандидатам необходимо понимать разницу между номинальным и реальным подходом к оценке инвестиционных проектов. При правильном понимании требований экзаменационного вопроса, где требуется учесть инфляцию и налоги, кандидаты могут рассчитывать успех в данной области экзамена с достаточно высокой вероятностью.

Статья написана одним из участников команды экзаменатора по Финансовому Менеджменту

Обновлено: 21.03.2023

Функция страхового полиса, в которой стоимость льгот увеличивается на заранее определенный процент в определенные периоды времени. Страховая защита от инфляции предназначена для того, чтобы держатели полисов могли убедиться, что получаемые ими выгоды могут идти в ногу с уровнем инфляции.

Лица, скорее всего, будут искать варианты защиты от инфляции при покупке страхования по долгосрочному уходу. Страхование по долгосрочному уходу обычно приобретается за годы до вычета пособий, но будущие расходы на медицинскую помощь через двадцать или тридцать лет с сегодняшнего дня могут значительно превысить политическую выгоду. Защита от инфляции предназначена для ограничения негативных последствий более дорогого медицинского обслуживания в будущем.

Защита от инфляции считается желательной характеристикой политики со стороны страхователей, но может вызвать головную боль для страховых компаний. Это связано с тем, что страховщики могут столкнуться с ограничениями в отношении премий, которые могут взимать с физических лиц. Чтобы побудить страхователей принять более низкий уровень страховой защиты от инфляции, он может предложить более низкий рост премиальных затрат.

Защита от инфляции — дополнительная функция, которая может быть добавлена в политику, а это означает, что это дополнительные расходы, которые могут увеличить премиальный платеж. Лицам, покупающим политику, может быть предоставлена возможность выбирать различные варианты инфляции с различными вариантами инфляции, приводящими к различным премиальным суммам. Более низкие планы защиты от инфляции будут иметь более низкие премии, чем более высокие варианты инфляции.

Наличие защиты от инфляции не означает, что страхователь никогда не столкнется с увеличением премий. Варианты, которые позволяют выгодно составлять по определенной ставке каждый год, могут быть более дорогими, чем варианты, позволяющие повысить льготу менее часто или с меньшими темпами. Правила могут препятствовать увеличению премий в некоторых политиках с возрастом, но если страховая компания считает, что выплаченная премия неадекватна, она может попросить у регуляторов исключение при определенных обстоятельствах.

Страховая защита от инфляции – это особенность страхового полиса, в которой стоимость пособий увеличивается на заранее определенный процент в определенные периоды времени, чтобы не отставать от инфляции. Страховая защита от инфляции предназначена для того, чтобы страхователи могли убедиться, что получаемые ими льготы соответствуют общему уровню цен, часто привязанному к ИПЦ.

Как работает страховая защита от инфляции

Люди, скорее всего, будут искать варианты защиты от инфляции при покупке страховки на случай длительного ухода. Страхование долгосрочного ухода (LTC) обычно приобретается за годы до получения пособия, но будущие расходы на медицинское обслуживание через двадцать или тридцать лет после сегодняшнего дня могут значительно превысить размер страхового полиса. Защита от инфляции призвана ограничить негативные последствия более дорогостоящего медицинского обслуживания в будущем.

Страхователи считают защиту от инфляции желательной чертой полиса, но она может вызвать головную боль у страховых компаний. Это связано с тем, что страховщики могут столкнуться с ограничениями в отношении изменений страховых взносов, которые они могут взимать с физических лиц. Чтобы побудить держателей полисов принять более низкий уровень защиты от инфляции при страховании, он может предлагать меньшее увеличение стоимости страховых взносов.

Защита от инфляции – это дополнительная функция, которая может быть добавлена к полису, что означает, что это дополнительные расходы, которые могут увеличить размер страхового взноса. Лицам, покупающим полис, может быть предоставлена возможность выбрать различные варианты уровня инфляции, при этом разные варианты уровня инфляции приводят к разным суммам страховых премий. Планы защиты с более низким уровнем инфляции будут иметь более низкие премии, чем варианты с более высоким уровнем инфляции.

Наличие защиты от инфляции не означает, что страхователь никогда не столкнется с увеличением страховых взносов. Варианты, которые позволяют увеличивать размер пособия с определенной скоростью каждый год, могут быть более дорогими, чем варианты, которые позволяют увеличивать пособия реже или с меньшей скоростью. Правила могут препятствовать увеличению страховых взносов в некоторых полисах с возрастом, но если страховая компания обнаружит, что уплаченная премия недостаточна, она может попросить регулирующие органы сделать исключение при определенных обстоятельствах.

Ключевые выводы

- Страховая защита от инфляции – это особенность некоторых страховых полисов, согласно которой будущие или текущие выплаты, подлежащие выплате, корректируются в сторону увеличения с учетом инфляции.

- Цель состоит в том, чтобы обеспечить, чтобы относительная покупательная способность долларов, предоставляемых в качестве пособий, не снижалась со временем из-за инфляции.

- Существует несколько методов обеспечения защиты от инфляции в страховом полисе, чаще всего ориентированном на страхование инвалидности или полисы долгосрочного ухода.

Варианты страховой защиты от инфляции

Существует несколько способов защиты от страховой инфляции в полисах страхования на случай длительного ухода. Первый и лучший вариант – приобрести как можно больше ежедневных пособий. Это может быть более эффективным с точки зрения затрат, особенно для пожилых людей, чем использование специальной защиты от инфляции.

Второй способ – это предоставление гарантийного варианта покупки (ГПО). С этим типом райдера страхователь может увеличивать ежедневное пособие каждые два или три года без дополнительного страхования. Однако по достижении страхователем возраста это будет дороже. Кроме того, если вы ранее отклоняли это предложение, страховая компания может посчитать, что страхователь не имеет права на этого пассажира.

Третий метод – простое надувание. Эта защита обычно включена в стоимость страхового взноса. Премии за такие полисы часто будут на 40-60 процентов выше, чем у тех, у кого нет этого всадника. Этот райдер автоматически увеличивает ежедневную выгоду на 5 процентов каждый год.

Многие считают, что лучшим вариантом защиты от страховой инфляции является автоматическое ежегодное увеличение размера пособий в процентах. Обычно это прибавляет от 3 до 5 процентов к ежедневному пособию, начисляемому ежегодно. Для людей более молодого возраста и с хорошим здоровьем это, как правило, лучший тип инфляционного велосипедиста.

Классическое определение понятия страхования трактуется как инструмент защиты интересов и собственности участников общественной жизни и экономической деятельности. Но для некоторых групп влияния в российском государстве расходы, которые связаны с защитой интересов и собственности большей части населения и предпринимателей, зачастую являются нежелательными побочными издержками. В силу этой причины во многом страхование еще пока остаётся чужеродным элементом для российской современной экономики. Дело в том, что на протяжении последних 20 лет в российском государстве экономическая политика зачастую выступала инструментом разрушения производительных сил. Она приводила к разрушению производственного аппарата и деквалификации рабочей силы, сформированных в процессе индустриализ .

Содержание

Введение 3

1 Воздействие инфляции на страховую отрасль 4

2 Механизмы защиты от инфляции в страховой деятельности 7

Заключение 11

Список использованных источников 13

Введение

Инфляционный риск — это риск, сущность которого состоит в возможности обесценивания реальной стоимости капитала, а также ожидаемых прибыли и доходов компании от реализации финансовых операций или сделок в связи с увеличением инфляции. Указанный вид риска обладает постоянным характером и им в условиях инфляционной экономики сопровождаются все финансовые операции организации.

Таким образом, инфляционный риск тесно связан с уровнем инфляции, а именно наблюдается зависимость степени проявления риска от темпов инфляции. Источником риска является неопределенность. Мы не можем с точностью предсказать, какова будет инфляция. Прогнозы могут значительно расходиться с теми, которые наступят.

Риск инфляции и инфляцию непосредственно стоит учитывать в процессе страхования. Высокие темпы инфля ции снижают в существенной мере возможности страховой компании предоставлять защиту страхователям и выступают ограничителем ее инвестиционного потенциала.

Цель работы заключается в исследовании влияния инфляционных процессов на страховую деятельность.

В соответствии с поставленной целью в работе необходимо решить ряд задач, таких как:

— рассмотреть воздействие инфляции на страхование;

— определить механизмы защиты от инфляции в страховой деятельности.

Фрагмент работы для ознакомления

Список литературы

Список использованных источников

1. Базанов А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. — 2012. — № 9. — С. 19–23.

2. Балабанов И.Т.; Балабанов А.И. Страхование; СПб: Питер — Москва, 2014. — 256 c.

3. Мартин А.А. Проблемы развития института страхования в Российской Федерации // Гос. и муниципальное упр. : учен. зап. СКАГС. — 2011. — № 4. — С. 230-236.

4. Сплетухов Ю. А., Дюжиков Е. Ф. Страхование; Инфра-М — , 2012. — 348 c.

5. Шахов В.В. Страхование; М.: Юнити — Москва, 2014. — 311 c.

Пожалуйста, внимательно изучайте содержание и фрагменты работы. Деньги за приобретённые готовые работы по причине несоответствия данной работы вашим требованиям или её уникальности не возвращаются.

* Категория работы носит оценочный характер в соответствии с качественными и количественными параметрами предоставляемого материала. Данный материал ни целиком, ни любая из его частей не является готовым научным трудом, выпускной квалификационной работой, научным докладом или иной работой, предусмотренной государственной системой научной аттестации или необходимой для прохождения промежуточной или итоговой аттестации. Данный материал представляет собой субъективный результат обработки, структурирования и форматирования собранной его автором информации и предназначен, прежде всего, для использования в качестве источника для самостоятельной подготовки работы указанной тематики.

В августе 1998 года произошел второй инфляционный взрыв. На протяжении четырех месяцев, от 17 августа до декабря этого же года, национальная российская валюта обесценилась практически в четыре раза.

В немного лучшей ситуации, нежели держатели сберегательных вкладов и люди, которые обладают денежными суммами, но также в достаточно трудном положении оказываются владельцы привилегированных акций и облигаций, иными словами владельцы ценных бумаг с твердой купонной ставкой процента и объявленным номиналом.

В существенно лучшем положении находятся владельцы обыкновенных акций, за которыми стоят реальные ценности.

Исследовав основные механизмы защиты капитала страховых компаний от инфляции, следует еще раз отметить, что они только в той или иной степени помогают свести к минимуму результаты влияния инфляции. Совершенной защиты от инфляции не существует и необходимая эффективность страховых фирм с инфляцией можно достигнуть лишь при непосредственном участии и помощи со стороны государства. Если же вести речь о посильной защите, то самым надежным способом у страховщиков защитить себя от инфляции могут быть инвестиции не в финансовые инструменты, а в производственную деятельность.

Классическое определение понятия страхования трактуется как инструмент защиты интересов и собственности участников общественной жизни и экономической деятельности. Но для некоторых групп влияния в российском государстве расходы, которые связаны с защитой интересов и собственности большей части населения и предпринимателей, зачастую являются нежелательными побочными издержками. В силу этой причины во многом страхование еще пока остаётся чужеродным элементом для российской современной экономики. Дело в том, что на протяжении последних 20 лет в российском государстве экономическая политика зачастую выступала инструментом разрушения производительных сил. Она приводила к разрушению производственного аппарата и деквалификации рабочей силы, сформированных в процессе индустриализации государства.

В таких условиях страхованию в его классическом понимании, согласно которому оно является одним из факторов развития экономики, сложно найти в российском государстве достойное место. Одна из главных целей страхового предпринимательства заключается в защите от рисков и посредством этой защиты в преумножении общественного достояния, связанным с накоплением социального богатства и общественной ответственностью.

Чрезмерная инфляция довольно сильно влияет на страховой бизнес, поскольку страхование — это долгосрочный бизнес, который не ограничивается временем сделки, и урегулирование убытков по заключенному договору может длиться несколько лет. За это время значительные изменения на рынке могут негативно влиять либо на страховщика в контексте прибыльности, либо на клиента в отношении получения возмещения. Инфляция для конечного потребителя страховых услуг станет тотальным повышением цен на полисы, существенным уменьшением эффективной суммы покрытия страхового полиса, или к невыплатам возмещений по страховым случаям.

От инфляционных процессов не застрахован ни один из мировых финансовых рынков, а поэтому необходимо тщательно следить за показателями экономики и проводить быстрое реагирование на любой вызов рынка.

Список использованных источников

Базанов А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. — 2012. — № 9. — С. 19–23.

Балабанов И.Т.; Балабанов А.И. Страхование; СПб: Питер — Москва, 2014. — 256 c.

Мартин А.А. Проблемы развития института страхования в Российской Федерации // Гос. и муниципальное упр. : учен. зап. СКАГС. — 2011. — № 4. — С. 230-236.

Сплетухов Ю. А., Дюжиков Е. Ф. Страхование; Инфра-М — , 2012. — 348 c.

Шахов В.В. Страхование; М.: Юнити — Москва, 2014. — 311 c.

Сплетухов Ю. А., Дюжиков Е. Ф. Страхование; Инфра-М — , 2012. — 348 c.

Шахов В.В. Страхование; М.: Юнити — Москва, 2014. — 311 c.

Базанов А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. — 2012. — № 9. — С. 19–23.

Балабанов И.Т.; Балабанов А.И. Страхование; СПб: Питер — Москва, 2014. — 256 c.

Мартин А.А. Проблемы развития института страхования в Российской Федерации // Гос. и муниципальное упр. : учен. зап. СКАГС. — 2011. — № 4. — С. 230-236.

Список использованных источников

1. Базанов А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. — 2012. — № 9. — С. 19–23.

2. Балабанов И.Т.; Балабанов А.И. Страхование; СПб: Питер — Москва, 2014. — 256 c.

3. Мартин А.А. Проблемы развития института страхования в Российской Федерации // Гос. и муниципальное упр. : учен. зап. СКАГС. — 2011. — № 4. — С. 230-236.

4. Сплетухов Ю. А., Дюжиков Е. Ф. Страхование; Инфра-М — , 2012. — 348 c.

5. Шахов В.В. Страхование; М.: Юнити — Москва, 2014. — 311 c.

Макроэкономическая нестабильность, безработица и инфляция

1. Экономические циклы 6

2. Безработица 9

«Идеи экономистов. имеют гораздо большее значение, чем принято считать.

В действительности только они правят миром».

Джон Мейнард Кейнс

Любая наука имеет объект познания. Это в полной мере относится ик экономической науке. Характерная особенность последней состоит в том, căea является одним из самых старых наук. Истоки экономической науки уходят вызван капля в море веков, туда, где зарождалась колыбель мировой цивилизации – в страны

Древнего востока V-III века до. Позднее экономическая мысль primitdezvoltarea в Древней Греции и Древнем Риме. Аристотель ввел термин «экономика»

(от гр. Oikonomia – управление домашним хозяйством), от которого șis произошло позднее – «экономика». Ранее средневековье creștinismula объявило простой труд святым вещь, был утвержден важнейший принцип:кто не работает, тот не ест.

экономическая наука Современной в наши дни, получили более dedenumirea общая экономическая теория, а в англо-americanliteratura специальности – «экономикс». Под термином «экономикс», который впервые был представлен datăeconomist англичанин Альфред Маршалл (1842-1924) в своей книге «Принципы

Читайте также:

- Доклад цивилизация востока и запада

- Обычное право у удмуртов доклад

- Экономические проблемы стран евросоюза доклад

- Ликвидация накопленного экологического ущерба доклад

- Акты суда еаэс доклад

Раскрытие информации

Акционерное общество «ААА Управление Капиталом»/АО «ААА Управление Капиталом»/Joint Stock Company AAA Capital Management/AAA Capital Management (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00657 от 15 сентября 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12879-001000 от 26.01.2010, выданы ФСФР России, без ограничения срока действия) осуществляет доверительное управление следующими открытыми и биржевыми паевыми инвестиционными фондами: ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0619–94123737); ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0620–94123708); ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0622–94123683); ОПИФ рыночных финансовых инструментов «Газпромбанк — Индия» (Правила доверительного управления зарегистрированы ФСФР России 05.12.2006 г. за № 0687–94123720); ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1014–94132162); ОПИФ рыночных финансовых инструментов «Газпромбанк — Нефть» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1015–94132245); ОПИФ рыночных финансовых инструментов «Газпромбанк — Фонд международных дивидендов» (Правила доверительного управления зарегистрированы ФСФР России 10.11.2011 г. за № 2244); ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» (Правила доверительного управления зарегистрированы ФСФР России 31.05.2012 г. за № 2361); ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» (Правила доверительного управления зарегистрированы ФСФР России 14.02.2013 г. за № 2547); ОПИФ рыночных финансовых инструментов «Газпромбанк — Новые рубежи» (Правила доверительного управления зарегистрированы Банком России 06.12.2021 г. за № 4748); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 2 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3709); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 4 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3710); БПИФ рыночных финансовых инструментов «Газпромбанк — Акции китайских компаний» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4784); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд рублевых облигаций» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4785); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд глобальных активов» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4786); ОПИФ рыночных финансовых инструментов «Фонд Золота» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5096); ОПИФ рыночных финансовых инструментов «Фонд природных ресурсов» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5095); ОПИФ рыночных финансовых инструментов «Перспективные облигации» (Правила доверительного управления зарегистрированы Банком России 24.11.2022 г. за № 5203).

АО «ААА Управление Капиталом» напоминает инвесторам, что стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в открытые и биржевые паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления открытыми и биржевыми паевыми инвестиционными фондами.

Денежные средства, передаваемые в оплату инвестиционных паев, не застрахованы в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Получить подробную информацию об открытых и биржевых паевых инвестиционных фондах под управлением АО «ААА Управление Капиталом» и ознакомиться с правилами доверительного управления, а также с иными документами, подлежащими раскрытию и предоставлению в соответствии с Федеральным законом «Об инвестиционных фондах» и нормативными актами Банка России, можно по адресу: 119049, Москва, ул. Коровий Вал, д. 7, по телефонам: + 7 (495) 980-40-58; +7 (800) 505-62-21; +7 (800) 505-23-82; +7 (800) 505-61-87; +7 (800) 505-62-29; +7 (800) 200-54-54; +7 (800) 301-54-54; +7 (495) 568-15-15; +7 (495) 568-17-17 или в сети Интернет по адресу https://aaacapital.ru, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов (со списком агентов можно ознакомиться на сайте в сети Интернет по адресу https://aaacapital.ru).

Правилами доверительного управления открытыми паевыми инвестиционными фондами предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении, взимание данных скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи открытых паевых инвестиционных фондов. Информация, подлежащая в соответствии с нормативными актами Банка России, раскрытию владельцам инвестиционных паев и всем заинтересованным лицам размещается АО «ААА Управление Капиталом» на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Раскрытие информации».

Приём обращений от владельцев инвестиционных паев и иных заинтересованных лиц осуществляется по адресу: 119049, Москва, ул. Коровий Вал, д. 7, в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов, а также иными способами, предусмотренными на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Обращения». АО «ААА Управление Капиталом» является членом СРО НАУФОР. Любое заинтересованное лицо вправе обратиться в СРО НАУФОР путём направления письменного обращения (жалобы) по адресу: Москва, 129090, 1-й Коптельский пер., д. 18, стр. 1.

Настоящее уведомление не является индивидуальной инвестиционной рекомендацией, и инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом» могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) инвестора. В информации, указанной в данном уведомлении, не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. АО «ААА Управление Капиталом» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом», упомянутые в данном уведомлении, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Трудно не заметить, что еще пять лет назад, а то и год, многие товары стоили существенно дешевле. В ликбезе мы расскажем об основных типах инфляции, ее причинах и о том, как сохранить сбережения

В этой статье:

- Что такое инфляция?

- Виды инфляции

- Как рассчитывается инфляция

- Причины инфляции

- Последствия инфляции

- Инфляция в России

- Меры борьбы с инфляцией

- Как защитить доходы от инфляции

- Плюсы и минусы инвестирования в инфляцию

Что такое инфляция?

Инфляция — это темп устойчивого повышения общего уровня цен на товары и услуги за определенный промежуток времени, также инфляция показывает степень обесценивания денег. Чаще всего инфляцию принято указывать в годовом выражении, или, как еще говорят, год к году. Так, если инфляция в годовом выражении составила 8,4%, то имеют в виду, что набор одних и тех же товаров, который год назад стоил 100 рублей, сейчас стоит 108,4 рубля. Соответственно, 100 рублей обесценились или потеряли покупательную способность на 8,4%. Это и есть инфляция. В России помимо годовой инфляции Росстат измеряет еженедельную и ежемесячную.

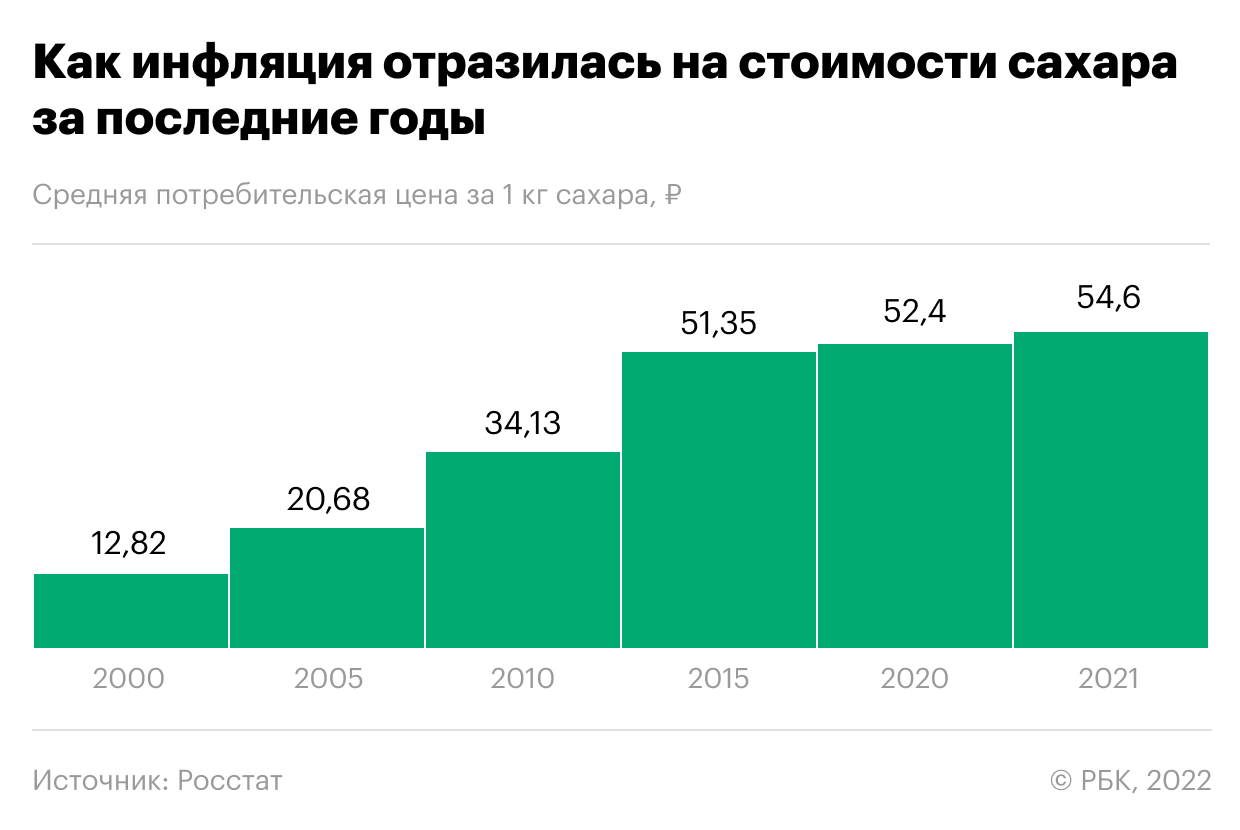

Как инфляция отразилась на стоимости сахара в 2000-2021 годах. Инфографика

Конкретное и единое численное обозначение нормы инфляции не существует. Это связано с тем, что «нормальность» уровня инфляции зависит от множества факторов и условий для каждой конкретной страны или рынка, а также от цели определения нормы инфляции. В целом, оптимальным, комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется, экономический рост и при этом сохраняется низкий уровень безработицы.

«Строго говоря, согласно выводам теоретической экономики и различных равновесных моделей, идеальным значением инфляции является ноль, что соответствует стабильному/неизменному уровню цен, — рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. — Однако на практике центральные банки различных стран все же стремятся поддерживать темп прироста общего уровня цен на товары и услуги (т. е. инфляцию) на небольшом положительном уровне. Главной причиной этого является непропорциональный рост издержек на борьбу с инфляцией по мере приближения к нулевому значению, в связи с чем оптимальным является удержание темпов прироста цен в пределах некоторой величины больше нуля. Также в условиях умеренного роста цен ряд поведенческих факторов и особенностей реального производства могут оказывать стимулирующий эффект для экономического развития».

Сочетание высокой инфляции, которая сопровождается ослаблением экономики и ростом безработицы, называется стагфляцией.

Виды инфляции

Инфляция может расти до бесконечных значений

(Фото: Shutterstock)

Виды инфляции по темпам роста

- Низкая (ползучая) инфляция — до 5-6% в год.

- Умеренная — до 10% в год.

- Высокая (галопирующая) — до 50% в год.

- Гиперинфляция — свыше 50% в месяц. В Германии в начале 1920-х годов инфляция достигла 30 000% в месяц. В Зимбабве ежемесячный рост цен в ноябре 2008 года достиг примерно 79 600 000 000%.

- Дефляция — отрицательная инфляция, которая характеризуется повышением покупательной способности денег на фоне устойчивого снижения общего уровня цен. На 100 рублей можно купить больше, чем раньше.

- Дезинфляция — это замедление темпов инфляции. Например, когда говорят, что уровень инфляции снизился с 8,4% до 6%, это означает что общий уровень цен продолжает расти, но более медленными темпами, чем раньше.

Дефляция — отрицательная инфляция

(Фото: Shutterstock)

В экономическом смысле дефляцию — устойчивое снижение общего уровня цен на товары и услуги, следует отличать от кратковременного снижения уровня цен, вызванного сезонными факторами, а также снижения цен на отдельные товары и услуги, вызванного, например, техническим прогрессом в указанной области, рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. «Выгоды от нее [дефляции], несмотря на видимую привлекательность ситуации, обычно оказываются краткосрочными и заключаются в возможности приобретения потребителями товаров по более низкой, чем раньше цене. Однако, стремление подождать удешевления товаров приводит к сокращению текущего спроса и, как следствие, производства. При этом компании начинают испытывать сложности с обслуживанием кредитных обязательств, а также сокращать

инвестиции

, издержки и персонал, его заработную плату в связи со снижением уровня выпуска. Рост безработицы и проблемы с обслуживанием кредитов предприятиями реального сектора снижают финансовую устойчивость банков и создают риски для сбережений, которые формировало население для приобретения товаров в будущем. Сомнения в надежности банковского сектора приводят к изъятию населением денег из него, что лишь усугубляет проблему. Сбережения при этом часто реинвестируются в более надежные финансовые инструменты других стран. Спираль сокращения потребления, производства, инвестиций и занятости/зарплат, как показывает практика, может иметь устойчивый долговременный характер, с которым очень тяжело бороться», — отметил эксперт.

Виды инфляции по управляемости

- Открытая инфляция — не сдерживаемая инфляция, показывающая реальное повышение цен без скрытых факторов и давления. Открытая инфляция адекватно отражает происходящие в рыночной экономике изменения, рост или падение спроса и предложения.

- Скрытая (подавленная) инфляция — регулируемая государством инфляция. Замораживание цен, установление их максимальных порогов (лимитов), максимальных надбавок и тому подобные меры ведут к появлению дисбаланса на рынке между спросом и предложением. Кроме того, регулирование цен государством замедляет выход на рынок новых товаров, технологически более высокого качества. У производителя нет стимула и экономической выгоды представлять новый продукт, если его придется продавать по заранее известной цене.

- Таргетируемая инфляция — центральным банком страны (регулятором) устанавливается конкретная цель (таргет, целевой уровень) или допустимый диапазон инфляции. Меры регуляции начинают применяться государством при отклонении от целевого уровня. Для разных стран таргеты инфляции различаются. Несмотря на то, что четкого понятия оптимальной инфляции в экономической науке не существует, исторические данные свидетельствуют, что страны с развитой экономикой чаще всего устанавливают таргет по инфляции на уровне 2%, а страны с формирующимся рынком — от 3% и выше. Таргетируемая инфляция положительно влияет на экономику, если она предсказуема и долгосрочна, когда все участники экономики понимают, чего ждать от политики государства в плане экономического развития.

Как рассчитывается инфляция

Инфляция — один из макроэкономических показателей

(Фото: Shutterstock)

Для расчета индекса инфляции существуют формулы Ласпейреса, Пааше и Фишера. Чаще всего страны, в том числе Россия, используют формулу Ласпейреса, которая выявляет удорожание или удешевление стоимости потребительской корзины на текущий период и на базисный период.

Индекс инфляции общепринято указывать по формуле «Инфляция = Индекс потребительских цен — 100%». Индекс потребительских цен (ИПЦ) отражает изменение стоимости набора определенных товаров и услуг. Значения выше 100% показывают уровень инфляции, ниже — дефляции.

Например, сообщение Росстата о величине индекса потребительских цен на уровне 108,4% за 2021 год свидетельствует о темпе роста инфляции на 8,4% за период с конца декабря 2020 года на конец декабря 2021 года.

Индекс потребительских цен рассчитывается на основе статистических данных об уровне цен на определенное количество товаров и услуг, так называемой потребительской корзины. Корзина не содержит все товары или услуги в стране, но она дает достаточно полное представление как о типах товаров, так и об их количестве, которые обычно потребляют домохозяйства.

В России с 2022 года в «корзину» товаров и услуг включено 558 наименований. В список отслеживаемых Росстатом товаров и услуг попадают те траты, на которые приходится больше 0,1% расходов домашних хозяйств. Замеры проводятся в 282 российских городах. На основе полученных данных высчитывается индекс потребительских цен (ИПЦ).

Инфляция потребительских цен в зоне евро ежемесячно рассчитывается Евростатом. Гармонизированный индекс потребительских цен (HICP) охватывает в среднем около 700 товаров и услуг. Он отражает средние расходы домохозяйств в зоне евро на корзину продуктов. Замеры проводятся почти в 1600 городах по всей зоне евро.

В США ежемесячно сообщает об ИПЦ Бюро статистики труда США (BLS) на основе регистрации цен на около 80 000 наименований товаров и услуг.

Помимо индекса потребительских цен при расчете инфляции также используются:

- индекс оптовых цен — следит за изменением цен на товары до их попадания в розницу, используется компаниями и государствами для фиксации в договорах гарантий стоимости;

- индекс цен производителей — следит за отпускными ценами промышленных и сельскохозяйственных товаров, а также стоимостью грузовых транспортных перевозок;

- индекс цен на импорт/экспорт — измеряет цены на ввозимые из-за рубежа товары и вывозимые.

Дополнительные индексы применяются, когда необходимо конкретизировать и проследить определенный аспект инфляции.

Нетрадиционные (альтернативные) способы расчета инфляции

«Индекс мармеладных мишек» зафиксировал в ноябре 2021 года инфляцию 26,1%, официально по Ростату она составила 8,4%

(Фото: Shutterstock)

Для решения задач, которые не удовлетворяются стандартными индексами от госстатистики, применяются альтернативные методики отслеживания инфляции.

Например, в магазинах торговой сети «Пятерочка» подсчитывают стоимость условного продовольственного набора по средним/минимальным ценам и публикуют индекс «Пятерочки».

Сбербанк рассчитывает индекс потребительских расходов, который в полной мере нельзя считать аналогом индекса потребительских цен, но тем не менее он отражает в некоторой степени скорость инфляции со стороны потребителя. Банк ВТБ совместно с РАНХиГС собирает собственную базу данных по ценам крупнейших магазинов.

Экономист из РАНХиГС Александр Абрамов рассчитывает «индекс мармеладных мишек», в который включены цены на импортные мишки-конфеты для учета обменного курса, а также еще 11 основных продуктов, таких как хлеб, молоко и куриное мясо. По индексу Абрамова инфляция в ноябре 2021 года достигла 26,1%, в то время как данные Росстата показывали рост 8,4%.

Российский Росстат ситуативно рассчитывает индексы салатов оливье и сельди под шубой (в преддверии Нового года), Банк России — индекс блинов (перед Масленицей), исследователи Сбербанка — индекс шашлыка (перед майскими праздниками). Также известен индекс биг-мака, который был придуман авторами журнала The Economist и отражает относительную стоимость товаров и услуг в разных странах. Индекс биг-мака используется для оценки покупательной способности различных валют, исходя из гипотезы, что составляющие данного блюда должны одинаково стоить во всех странах.

Личная инфляция часто не совпадает с официальной

(Фото: Shutterstock)

Отдельно экономисты указывают на существование понятия личной (персональной) инфляции, которая отражает разность оценки инфляции различными домохозяйствами из-за несовпадения их корзины товаров и услуг и средней корзины индекса потребительских цен. Условно говоря, семья Ивановых может посчитать инфляцию в своей отдельно взятой ячейке, и она окажется 20%, а в семье Сидоровых — 35% из-за того, что они покупают разные товары.

Например: если цены на бензин растут намного больше, чем цены на другие товары и услуги, люди, часто пользующиеся автомобилем, могут «почувствовать» уровень инфляции, превышающий ИПЦ, потому что их личные расходы на бензин выше среднего. Напротив, у тех, кто ездит на машине редко или вообще не ездит, будет наблюдаться более низкий «личный» уровень инфляции. Кроме того, в оценке личной инфляции играет роль тот факт, что люди склонны сравнивать цены не год к году, как это делают официальные ведомства, а, допустим, в январе 2022 года вспоминать, сколько стоили яйца в 2009 году. Так как в течение длительного времени цены имеют тенденцию к существенному росту, то даже при низком годовом уровне инфляции рост окажется внушительным.

Причины инфляции

Кейнсианцы и монетаристы объясняют различные причины инфляции

(Фото: Shutterstock)

Причины инфляции описывают две наиболее влиятельные школы — это кейнсианская и монетаристская экономические теории.

Кейнсианские экономисты утверждают, что инфляция является результатом экономического давления, такого как рост себестоимости продукции, и рассматривают вмешательство государства как решение. Кейнсианская школа различает два основных типа инфляции: инфляцию издержек и инфляцию спроса.

- Инфляция издержек — это общее увеличение стоимости факторов производства. Эти факторы, в том числе, капитал, земля, труд и предпринимательство, являются необходимыми условиями для производства товаров и услуг. Когда стоимость этих факторов возрастает, производители, желающие сохранить свою норму прибыли, повышают цены на свои товары и услуги. Когда эти производственные издержки растут на уровне всей экономики, это может привести к росту потребительских цен во всей экономике, поскольку производители перекладывают свои возросшие издержки на потребителей.

- Инфляция спроса — это превышение совокупного спроса над совокупным предложением. Например, если спрос на популярный продукт выше, чем его предложение, то цена на него вырастет. Теория инфляции спроса заключается в том, что если совокупный спрос превышает совокупное предложение, то цены будут расти в масштабах всей экономики.

Экономисты-монетаристы считают, что инфляция связана с расширением денежной массы и что центральные банки должны поддерживать стабильный рост денежной массы в соответствии с ростом валового внутреннего продукта (ВВП). В противном случае, чем больше печатается денег, необеспеченных реальным увеличением производства товаров и услуг, которые можно купить на эту напечатанную сумму, тем быстрее будет разгоняться инфляция.

Последствия инфляции

Последствия инфляции могут быть одновременно положительными и отрицательными

(Фото: Shutterstock)

Инфляция может быть истолкована как положительно так и отрицательно, в зависимости от того, на чьей стороне и как быстро происходят изменения.

Общий рост экономики

Умеренная инфляция рассматривается экономистами как драйвер роста экономики.

Инфляция создает мотивацию для формирования сбережений, без которых, в свою очередь, невозможны инвестиции как для расширения производства, так и для внедрения новых технологий — здесь инвестиции, инфляция и сбережения становятся перекрестно взаимосвязаны между собой, объясняет Игорь Сафонов.

«Необходимость формировать сбережения и в то же время поддерживать уровень потребления, в свою очередь, формирует мотивацию к повышению отдачи от имеющихся факторов производства — главным образом, труда, но также и земли, капитала, предпринимательских способностей, что положительно сказывается на экономическом росте.

Определенного ответа на вопрос относительно конкретного числового значения инфляции, при котором сохраняются положительные эффекты, не существует, в том числе потому, что величину данных эффектов в реальной экономике выделить и посчитать практически невозможно. Тем не менее, очевидно, что по сравнению со стимулирующими сторонами негативные последствия инфляции являются существенно более тяжелыми, в связи с чем регуляторы стараются постепенно снизить её до как можно меньшего стабильного уровня», — заключил эксперт.

Снижение реальных доходов населения

Для людей, чьи пенсии или доходы фиксированы в номинальном выражении, рост цен подрывает реальную покупательную способность этих доходов и пенсий. Даже если рабочие получают повышение заработной платы в соответствии с инфляцией, то и уплачиваемый налог с зарплаты (НДФЛ) также увеличивается. Тем более, что зарплата и пенсии, как правило, повышаются уже постфактум, а не на опережение инфляции. В итоге доходы после уплаты налогов не поспевают за более высокими ценами.

Поощрение трат, инвестиций

Инфляция вызывает рост трат — люди торопятся купить товары по старой цене, пока она не выросла еще больше, в этот период доля сбережений и инвестиций может падать. Однако, в то же время при повышении ключевой ставки на фоне высокой инфляции, население переходит обратно к поведению накопления, стараясь повысить доходность консервативных инвестиций.

Ускорение инфляции

Инфляция раскручивает маховик роста цен или создает потенциально катастрофическую петлю обратной связи. Чем больше и быстрее люди и предприятия тратят деньги, пытаясь избавиться от обесценивающейся валюты, тем больше в экономике оказывается наличных. В результате предложение денег превышает спрос, и цена денег — покупательная способность валюты — падает все более быстрыми темпами.

Повышение стоимости кредитов и доходности вкладов

Для сдерживания инфляции государства повышают ключевые ставки. Соответственно, повышаются ставки на кредиты для населения и бизнеса. Дорогие кредиты снижают возможности начать свой бизнес, получить образование, нанять новых работников или модернизировать производство. Высокие ставки дестимулируют расходы и инвестиции, что, в свою очередь, обычно охлаждает инфляцию.

Одновременно с этим, коммерческие банки повышают ставки по вкладам. Это заставляет людей вместо трат вернуться к поведению накопления, чтобы заработать на процентах. Уменьшение в обороте денег увеличивает их стоимость.

Безработица

Безработица может как расти, так и падать при инфляции. Так, инфляция, которая стимулирует экономический рост подразумевает тенденцию нанимать больше людей на работу, но она сохраняется только до определенного момента.

Если рассматривать инфляцию и безработицу в краткосрочной перспективе, то между ними существует явная отрицательная взаимосвязь, известная как кривая Филлипса, объясняет профессор Российской экономической школы Валерий Черноокий. «В периоды повышенного спроса, бурного экономического роста и низкой безработицы, компании часто сталкиваются с дефицитом работников и вынуждены предлагать более высокую заработную плату. Рост издержек на труд в свою очередь заставляет фирмы повышать свои цены, что отражается в увеличении темпов инфляции. Однако, эта взаимосвязь не является устойчивой. Со временем высокая инфляция вызывает рост инфляционных ожиданий, и дальнейшее стимулирование спроса только усиливает инфляционное давление без какого-либо положительного влияния на занятость. Кроме того, различные экономические шоки со стороны предложения, такие как рост цен на энергоносители, техногенные катастрофы или нарушение логистических цепочек могут вызывать одновременно и рост инфляции, и рост безработицы, искажая кривую Филлипса даже в краткосрочном плане», — отметил эксперт.

Ослабляет или укрепляет валюту

Высокая инфляция может вызвать падение курса национальной валюты. Хотя обычно все наоборот- слабая валюта ведет к инфляции. Страны, которые импортируют значительные объемы товаров и услуг вынуждены платить больше за этот импорт в местной валюте, когда их валюты падают по отношению к валютам их торговых партнеров.

Укрепление валюты на фоне инфляции может произойти в ситуации, когда деньги какой-то страны начинают выглядеть более привлекательны, чем другие. Например, после победы Трампа курс доллара относительно валют других развитых стран рос. Причина заключалась в том, что процентные ставки в других странах были крайне низкими, а инфляционные ожидания в США повысились на фоне прогнозов скорого экономического роста.

Инфляция в России

Исторический максимум инфляции в России — 2508,8% годовых в 1992 году

(Фото: Shutterstock)

Официально в СССР индекс инфляции не рассчитывался. Рост экономики достигался директивными методами плановой экономики. При этом люди были склонны к долгосрочным накоплениям и цены на большую часть товаров не менялись годами и десятилетиями. При переходе России на рыночную экономику с 1991 года начал рассчитываться индекс инфляции. Исторический максимум значения инфляции в РФ был зафиксирован в 1992 году на уровне 2508,8% годовых. Исторический минимум был в 2017 году, когда инфляция в России составила по итогам года 2,5%.

Уровень годовой инфляции в России в 2000-2021 годах, согласно индексу потребительских цен (ИПЦ). Инфографика

С ноября 2014 года Банк России установил целевой уровень по инфляции на уровне 4%, с тех пор он неизменен, в том числе, и на 2022 год.

Обоснования оптимальности инфляции в России на уровне 4% не существует, говорит Игорь Сафонов. «Как показывает практика мирового инфляционного таргетирования оно находится ближе в середине между целевыми значениями, принятыми в развитых странах (чаще всего около 2%) и в развивающихся (наиболее часто 6%). Слишком низко установленная цель (ближе к нулевой отметке) может потребовать значительного ограничения экономической активности и спровоцировать дефляцию и

экономический спад

в отдельных отраслях экономики, не говоря уже о значительном падении доверия к ЦБ в случае её недостижения. В то же время центральные банки, ставящие целевое значение слишком высоко, гораздо чаще допускают выход инфляции за его пределы как в целом, так и в отдельных отраслях и также испытывают проблемы с доверием населения к проводимой политике из-за недостаточных по его мнению усилий по борьбе с ростом цен», — заключил эксперт.

Банк России дает объяснение, почему таргетом инфляции выбран показатель в 4%, так:

Переходя с начала 2015 года к таргетированию инфляции, Банк России выбрал целевой ориентир в 4% с учетом существовавших на тот момент особенностей ценообразования и структуры российской экономики, а также обширного опыта таргетирования инфляции в мире. Цель по инфляции вблизи 4% установлена несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, высоким доверием к монетарным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%. Банк России оценивал, что постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за высоких и незаякоренных инфляционных ожиданий компаний и граждан на фоне продолжительной высокой инфляции предыдущих десятилетий; недостаточной развитости рыночных механизмов и невысокой отраслевой диверсификации экономики. Кроме указанных факторов, на выбор в пользу 4% повлияла и необходимость минимизировать риски возникновения дефляционных тенденций на рынках отдельных товаров.

В 2022 году на уровень инфляции в России будут влиять те же факторы, что и в прошлом году, рассказал главный экономист SberCIB Investment Research Антон Струченевский.

Проинфляционными факторами, по мнению эксперта, остаются:

- глобальная инфляция на рынке товаров;

- рост внутреннего спроса под влиянием растущего кредитования;

- ограничения на путешествия россиян за границу из-за пандемии, что разогревает внутренний туристический рынок;

- ассиметричное восстановление на рынке труда в условиях ограниченной миграции, что привело к резкому росту зарплат в ряде сегментов (сельское хозяйство, курьерские службы, строительство, гостиничный бизнес) и, соответственно, цен.

Меры борьбы с инфляцией

Излишнее накачивание экономики деньгами может привести к инфляции

(Фото: Shutterstock)

Таргетирование инфляции

Установка таргета — это один из способов держать инфляцию на оптимальном уровне, при котором сохраняется положительный эффект от нее без снижения роста экономики.

Центральные банки чутко следят за тем, чтобы ситуация не скатилась к дефляции. При таргетировании инфляции важнейшими условиями являются ее предсказуемость на долгосрочном периоде. В таком случае все экономические агенты могут спокойно прогнозировать свои собственные расходы и находить способы увеличения доходов, накоплений и инвестиций, не переживая за их непредсказуемое обесценение. Кроме того, достижение целевых показателей по уровню инфляции способствует формированию более низких ставок в экономике и повышает доступность кредитов.

Контроль денежной массы

Вливание в экономику денег, необеспеченных реальными товарами и услугами, ведет к их обесцениванию и, соответственно, разгону инфляции. Именно это произошло, когда Германия для выплат по репарации за Первую мировую войну запустила печатные станки, и когда слитки ацтеков и инков наводнили Испанию в 16-ом веке.

В современных условиях для повышения ставок центральные банки увеличивают выпуск государственных ценных бумаг и забирают выручку от денежной массы. По мере того, как денежная масса уменьшается, снижается и уровень инфляции. Обратной формой является количественное смягчение, при которой центральный банк покупает долгосрочные ценные бумаги на открытом рынке, чтобы увеличить денежную массу и стимулировать кредитование и инвестиции. Покупка ценных бумаг добавляет новые деньги в экономику, а также служит для снижения процентных ставок за счет повышения цен на

ценные бумаги

с фиксированным доходом. Количественное смягчение обычно применяется, когда процентные ставки уже близки к нулю, потому что в этот момент у центральных банков меньше инструментов для влияния на экономический рост.

Текущая высокая инфляция является результатом целого ряда причин, говорит главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент ВТБ Владимир Потапов. По его мнению, это структурное изменение спроса — люди стали меньше денег тратить на услуги и больше на товары длительного пользования, проблемы с цепочками поставок — недостаточное количество рабочих, локдауны и ограничения в работе транспортных хабов, масштабные бюджетные и монетарные стимулы — поддержали совокупный спрос и доходы людей.

«Для снижения «спросовой» стороны инфляции необходимы нормализация бюджетной политики и ужесточение денежно-кредитных условий, которые уже наблюдаются по всему миру. Однако для полного возврата инфляционного давления к норме необходимо увидеть улучшение эпидемиологической ситуации в мире, ослабление карантинных ограничений и, в результате, нормализацию цепочек поставок», — заключил Потапов.

Валерий Черноокий обращает внимание то, что в настоящее время высокая инфляция связана с комбинацией факторов со стороны спроса и предложения.

«С одной стороны, масштабные программы поддержки экономики во время пандемии, сверхмягкая денежная политика в развитых странах и отложенный потребительский и инвестиционный спрос вызвали быстрый рост мировой экономики, восстановление рынков труда и повышение инфляции. С другой стороны, эти же факторы привели к буму на рынках сырьевых товаров и значительному росту цен на продовольствие и энергоносители. Вкупе с нарушением логистических и транспортных цепочек поставок эти шоки предложения не только сдерживают полное восстановление мировой экономики, но и усиливают инфляционное давление.

Для борьбы с шоками предложения инструменты денежно-кредитной политики практически бесполезны, и связанная с ними инфляция будет ослабляться только вслед за исправлением вызвавших их причин, например, вслед за восстановлением международных цепочек поставок или увеличением производства сырья», — отметил эксперт.

Эффективность мер кредитно-денежной политики в борьбе с инфляцией сильно отличается от страны к стране, добавил Валерий Черноокий. В развитых странах, где значительно ниже доля продовольствия и энергоресурсов в потребительской корзине, где прочнее заякорены инфляционные ожидания и где сильнее развиты финансовые рынки, небольшое повышение ставки процента может оказать более значимое влияние на спрос и инфляцию, чем в странах с развивающимися рынками. На эффективность денежно-кредитной политики влияют также открытость экономики, доля импорта в потреблении и промежуточных затратах фирм, используемый режим валютного курса, степень монополизации экономики и многие другие факторы.

Можно ли защитить свои доходы от инфляции

В периоды разгона инфляции инвестору важно чутко следить за портфелем и вовремя его диверсифицировать

(Фото: Shutterstock)

Для потребителей инфляция может означать в лучшем случае увеличение номинальной зарплаты, но инвесторы могут использовать ее для получения прибыли, главное, правильно выбрать активы.

Недвижимость

Рост цен на недвижимость со временем увеличивает стоимость собственности при перепродаже, кроме того, недвижимость можно использовать для получения дохода от аренды. При этом стоимость арендной платы также растет с инфляцией. Это позволяет владельцу получать доход за счет инвестиционной собственности и помогает ему идти в ногу с общим ростом цен в экономике. Инвестиции в недвижимость включают прямое владение недвижимостью и косвенные инвестиции в ценные бумаги, такие как инвестиционный фонд недвижимости (REIT).

Товары

Когда у валюты возникают проблемы инвесторы могут обратиться к материальным активам. На протяжении многих лет традиционным убежищем считалось золото и другие драгоценные металлы. На данный момент эта догма подвергается сомнению, тем не менее классические долгосрочные инвесторы не скидывают его со счетов. Помимо прямых покупок физического золота, можно инвестировать в акции компании, занимающейся добычей золота или в биржевой фонд (

ETF

), который специализируется на золоте.

Среди товаров, которые могут рассматриваться как средство хеджирования или защиты от инфляции также относят нефть. Цена на нее перетекает в цену бензина, а затем в цену каждого потребительского товара, перевозимого или производимого. Поскольку современное общество не может пока функционировать без топлива для движения транспортных средств, нефть имеет сильную привлекательность для инвесторов, когда цены растут.

Облигации

Инвестиции в облигации могут показаться нелогичными, поскольку инфляция губительна для любого инструмента с фиксированным доходом. Однако, на фондовом рынке существуют

облигации

, доходность которых привязана к индексу потребительских цен.

«Для защиты от инфляции в рублевых активах инвесторы могут рассмотреть облигации с плавающим купоном (флоатеры) или облигации, номинал которых индексируется на величину роста инфляции (линкеры), например, ОФЗ-ИН, — говорит Дмитрий Макаров, стратег по рынку акций SberCIB. — От долларовой инфляции можно спастись в TIPS — «трежерис» казначейства США, которые индексируются с учетом инфляции. Интересной выглядит стратегия по покупке долларов на бирже и вложении их в короткие еврооблигации надежных

эмитентов

и ETF на казначейские облигации с защитой от инфляции. Среди таких фондов VTIP US (только для квалифицированных инвесторов) и FXIP, который торгуется на МосБирже и доступен неквалифицированным инвесторам».

Акции

У акций есть шансы идти в ногу с инфляцией, но не все акции одинаково полезны в качестве защитного инструмента. Например, акции, приносящие высокие

дивиденды

, как и облигации с фиксированной процентной ставкой, имеют тенденцию падать во времена инфляции. Выигрывают, как правило, те компании, которые могут переложить на клиентов свои растущие затраты на продукцию, например, в секторе потребительских товаров.

Плюсы и минусы инвестирования в инфляцию

У каждого типа инвестиционного хеджирования есть свои плюсы и минусы, так же как и у любого вида инвестиций есть плюсы и минусы.

Основное преимущество инвестирования во время инфляции — это сохранение покупательной способности портфеля. При более удачном варианте сбережения вырастут. Для достижения этих целей инвестиционные консультанты рекомендуют диверсифицировать портфель. Распределение риска между различными активами — проверенный временем способ борьбы с инфляцией.

Плюсы

- Сохранение стоимости портфеля

- Диверсификация активов

- Сохранение покупательной способности дохода

Минусы

- Увеличение потенциального риска

- Изменение долгосрочных целей

- Перегрузка портфеля в некоторых классах

Традиционно защитой от высокой инфляции принято считать сырьевой сектор, говорит Владимир Потапов. «Инвесторы могут увеличить экспозицию портфеля на золото и другие сырьевые товары — нефть, газ, металлы и т. д. напрямую или через релевантные инструменты, например, акции сырьевых компаний. Тем не менее, стоит учитывать, что позиционирование в сторону высокой инфляции началось еще в середине 2021 года, поэтому котировки на эти инструменты во многом уже закладывают инфляционный сценарий, а значит для их существенного роста необходимо увидеть новую волну заметного ускорения инфляции, что сейчас не выглядит самым вероятным сценарием», — заключил эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.