С этим файлом связано 3 файл(ов). Среди них: 23.docx, НОВАЯ ПУТЕВКА (приказ № 129) НЕ МЕНЯТЬ.doc, 39446176_Док ументация.doc.

С этим файлом связано 3 файл(ов). Среди них: 23.docx, НОВАЯ ПУТЕВКА (приказ № 129) НЕ МЕНЯТЬ.doc, 39446176_Док ументация.doc.

Показать все связанные файлы

Подборка по базе: Анализ проблем логистики на современном этапе развития на предпр, Логистика снабжения.docx, Организация сервисной логистики в предпринимательских структурах, Практическое задание 1, Модуль 1. Основы организации закупочной , основы логистики.docx, Проблемы и перспективы развития логистики в РФ.ppt, 1_Показатели эффективности транспортной логистики.docx, Базавлуцкая. Логистика снабжения_РАСЧЕТ.pdf, История развития логистики в СССР.pptx, ОСНОВЫ ЛОГИСТИКИ .docx

1. Терминологический базис логистики снабжения и управления запасами: «логистика снабжения», «снабжение», «закупки», «управление закупками», «запасы», «управление запасами», «система снабжения», «система управления запасами»

а) Логистика снабжения – это функциональная область логистики, связанная с планированием, заказом и поставкой сырья, полуфабрикатов и комплектующих для производственного предприятия.

Логистика снабжения- это обеспечение организации, требуемыми продуктами или услугами, включающее в себя все взаимосвязанные виды деятельности по управлению закупками и поставщиками, необходимые организации для выполнения корпоративной стратегии с оптимальными затратами ресурсов

б)Снабжение — ОБЕСПЕЧЕНИЕ ПОТРЕБНОСТИ В СЫРЬЕ И МАТЕРИАЛАХ, УСЛУГАХ ИЗ ВНЕШНИХ (относительно звена цепи поставок) ИСТОЧНИКОВ (внешних и внутренних относительно контрагента) = приобретение + логистика

в) Система снабжения предприятия — это совокупность взаимосвязанных организационных структур, заинтересованных и ответственных субъектов, инструментов управления и взаимодействия, которые функционируют с целью обеспечения предприятия необходимыми ему для ведения основной деятельности ресурсов в виде товаров, работ, услуг, информации.

г) Закупка — ОБЕСПЕЧЕНИЕ ПОТРЕБНОСТИ В СЫРЬЕ И МАТЕРИАЛАХ, УСЛУГАХ ИЗ ВНЕШНИХ (относительно контрагента цепи поставок) ИСТОЧНИКОВ= приобретение

д) Управление закупками — это обеспечение организации продукцией заданного качества и количества из правильного источника, доставленной вовремя, в нужное место по правильной цене

е) Запас — это товарно-материальные ценности (ТМЦ), ожидающие потребления

«Это то, что компания уже успела купить, но еще не успела продать»

«Запас – это вещественная форма денег»- Левина

Ж) управление запасами — это попытка сбалансировать требуемые запасы и спрос на них с целью минимизации расходов на закупку и хранение.

з) Система управления запасами – это комплекс мероприятий по созданию и пополнению запасов, организации непрерывного контроля и оперативного планирования поставок.

2. Элементы системы снабжения: набор, взаимосвязь и взаимозависимость, факторы определения конфигурации системы снабжения

Элементы системы снабжения:

- цели

- лог. сеть

- орг. структура

- процедуры

- инф. системы

- политика взаимодействия

факторы определяющие систему снабжения:

- анализ видов деятельности на уровне отдельных составляющих;

- функциональная позиция в бизнесе;

- степень закупочной специализации

- организационная структура закупочной деятельности;

- услуги, связанные с закупочной деятельностью;

- развитие систем стыковки (закупающий центр)

- участие в процессе покупки

- измерение закупочной деятельности;

- степень подготовленности/развития покупателя;

- качество взаимоотношений между покупателем и поставщиком.

- развитие характеристик покупателя;

- наращивание взаимодействия с поставщиком;

- относительные уровни вознаграждения;

- стандарты информационных систем;

- компьютерные технологии;

- стандарты операционных процедур

- политика по вопросам этики;

3. Ключевые задачи снабжения: коммерческий, маркетинговый и логистический аспекты, стратегический, тактический и операционный уровни принятия решений в логистике снабжения.

В подавляющем большинстве промышленных и торговых компаний функции снабжения закреплены ва одноименными подразделениями: отделами, службами, департаментами снабжения (закупок), которые, в свою очередь, часто подчиняются коммерческой дирекции. При этом во многих компаниях персонал менеджмента служб снабжения совмещает несколько видов (аспектов) деятельности коммерческой, логистической, маркетинговой и представлен, по сути, универсальными специалистами. Идентификация решаемых в этих аспектах задач в общем случае приведена ниже

| Маркетинговый | Коммерческий | Логистический |

| -Анализ рынка продуктов и услуг

-Поиск и оценка потенциальных источников поставок. -Предварительный выбор поставщиков. -Окончательный выбор поставщиков. -Отслеживание отношений с поставщиками |

— Участие в конкурсах,

тендерах — Анализ коммерческих предложений, квот — Заключение и ведение договоров, контрактов. — Ценообразование — Базисы поставок — Кредитование, скидки платежи |

— Базисы поставок.

— Транспортировка — Экспедирование. — Складирование и грузопереработка — Таможенная очистка грузов — Управление запасами — Приемка и входной контроль качества продукции |

| Стратегический (3-10 лет) | Тактический (от 3 мес. до 2 лет) – долго и среднесрочное планирование использования мощностей и ресурсов в цепи поставок | Оперативный — ежедневные решения о планировании в цепи поставок |

| Задачи управления цепями поставок

Разработка стратегии и целей цепи поставок; Выбор формы организации ЦП Проектирование сетевой структуры цепи поставок, Выбор поставщиков системы взаимодействия с ними |

Прогнозирование спроса

Планирование производственной программы и запасов Планирование дистрибуции, транспортировки, производства и закупок |

Планирование производственных расписаний

Маршрутизация транспортных средств |

4. Влияние управленческих решений в области снабжения и управления запасами на ключевые показатели эффективности бизнеса

Делать или покупать

унификация и стандартизация или дифференциация

централизация или децентрализация

управление взаимоотношениями с поставщиками

5. Виды предметов снабжения: основные фонды (средства) производственного и непроизводственного назначения, работы и услуги, материальные ресурсы (МР), работы и услуги (производственного и непроизводственного) назначения, продукция (товары) для перепродажи, «создающие ценность» и «создающие стоимость», материальные/ нематериальные

Какие ресурсы необходимы компании? Предмет снабжения

| Основные фонды (средства) производственного и непроизводственного назначения, работы и услуги | Материальные ресурсы (MP), работы и услуги (производственного и непроизводственного) назначения | Продукция (товары) для перепродажи |

| • здания, сооружения • силовые машины и оборудование • транспортные средства • инструмент и прочие фонды, на которые начисляется амортизация • работы по восстановлению и ремонту |

• сырье и материалы • полуфабрикаты, сборочные единицы, компоненты и комплектующие • топливо и энергия на основные производственные нужды • продукты типа MRO* • тара и упаковка и пр. • логистические и др. услуги |

в основном товары широкого потребления |

В наиболее общем виде номенклатура закупаемых внешних ресурсов делится на следующие большие группы.

1. Основные фонды производственного и непроизводственного назначения: технологическое оборудование, станки, подвижной состав транспорта, компьютеры и прочие объекты, на которые начисляется амортизация, а также специальные услуги.

2. Материальные ресурсы производственного назначения: сырье; основные материалы; полуфабрикаты, сборочные единицы, компоненты и комплектующие для сборки ГП; инструменты; топливо и энергия на производственные нужды; промышленная тара и пр.; услуги контрагентов производственного характера.

3. Материальные ресурсы непроизводственного назначения: офисные принадлежности; мебель; продукты типа MRO; оргтехника; программное обеспечение; услуги непроизводственного характера.

4. Готовая продукция для перепродажи.

-Закупки ресурсов первой группы не носят оперативного характера, каждая позиция из них требует обычно детальной предварительной проработки, инвестиционного обоснования, для каждой обычно составляется отдельный контракт. При приобретении этих объектов отдел снабжения компании играет вспомогательную роль.

-Вторая группа является основной заботой отдела снабжения промышленной компании. Определение размеров и сроков выполнения заказов на закупку этих номенклатурных позиций должно быть тесно связано с планом производства, который в свою очередь формируется на основе плана продаж продукции, т.е. заказы на их закупку передаются из плановой информационной системы.

-Ресурсы третьей группы, не связанные непосредственно с производством, необходимы компании для осуществления повседневной деятельности. В основном эти номенклатурные позиции легко доступны по первому запросу.

-Четвертая группа — ГП для перепродажи — закупается торговыми и другими компаниями. Основными задачами служб снабжения при этом является размещение заказов, определение графика доставки и размера закупаемых партий товаров для оптимизации уровней товарных запасов в соответствии с планом продаж.

6. Особенности организации снабжения для разных видов предметов закупок. Регулярные и проектные закупки

| «РЕГУЛЯРНЫЕ ЗАКУПКИ» | «ПРОЕКТНЫЕ ЗАКУПКИ» | |

| Спецификация предмета закупки | Относительно постоянна | Вариативна |

| Процедуры закупок | Относительно постоянна | Постоянна/Вариативна |

| Поставщики | Постоянные/Вариативные | Постоянна/Вариативна |

| участники (со стороны компании) | Постоянные | Постоянна/Вариативна |

7. Особенности организации снабжения для разных сфер бизнеса: ритейл, промышленные компании (согласно классификации VAT), сервисные компании (в т.ч. логистические операторы)

8. Цикл снабжения. Основные этапы цикла снабжения, их взаимосвязь и взаимозависимость

Цикл закупок и поставок CIPS — это циклический процесс ключевых этапов закупки товаров или услуг.

1. Определение потребностей и разработка спецификации на уровне бизнеса

Первым этапом процесса цикла закупок является понимание и определение бизнес-возможности или бизнес-потребности.

● Привлечение кросс-функциональных заинтересованных сторон дает вам широкий спектр знаний для разработки всеобъемлющей спецификации высокого уровня.

● Привлечение заинтересованных сторон на этом раннем этапе означает, что они будут поддерживать процесс изменений там, где требуется участие заинтересованных сторон.

2. Анализ рынка и принятие решения “Делать или покупать”

Следующим этапом является проведение анализа рыночных возможностей для оценки рыночных вариантов, доступных на рынке.

● Анализ ваших расходов и текущего позиционирования и динамики рынка помогает определить потенциальных поставщиков и степень конкуренции.

● Здесь вы можете провести анализ того, следует ли производить или покупать продукт или передавать услугу на аутсорсинг.

3. Разработка стратегического плана снабжения

Когда вы определили потребности и возможности бизнеса, пришло время разработать стратегию и план, который должен учитывать потенциальное влияние внешней среды.

● Проведение конкурентного тендера — хорошая идея, если есть конкуренция, и у вас есть хорошие возможности для использования рынка.

● Развитие конкуренции на рынке или приведение этого в дом может быть лучшей стратегией, если вы полагаетесь на один единственный источник поставок.

● Например, если ваш объем составляет 50% от общего оборота вашего поставщика, ваша закупочная мощность будет больше. Однако это также сопряжено с рисками, и вам необходимо будет включить эти соображения в свой анализ, прежде чем разрабатывать план.

4. Предварительные закупки / тестирование

Процесс предварительной закупки включает в себя определение потребностей заинтересованных сторон и бизнеса, а также того, как изменения в реализации стратегии закупок могут гибко удовлетворить эти потребности.

● Проведение тестирования рынка или тестирования стратегии поможет определить, подходящее ли время для выхода на рынок.

● Учитывайте другие факторы, такие как циклы урожая, активность конкурентов, конец финансового года поставщиков или новое законодательство.

5. Разработка подробной спецификации и конкурсной документации

Важно потратить время на разработку тендерной документации, включая детальную разбивку объемов, соглашение об уровне обслуживания и условия.

● Создайте подробную спецификацию для обеспечения согласованности цен, качества продукции и операционной функциональности. Это означает, что продукты соответствуют назначению, уменьшая финансовые последствия неправильной спецификации. Спецификация станет частью тендерной документации для поставщиков.

● Различайте в своей спецификации требования к продукту и предпочтения, устанавливая допуски для поставщиков.

● Вы можете включить ключевые заинтересованные стороны в этот процесс.

6. Предварительный отбор поставщиков

Проведение запроса информации (RFI) на этом этапе цикла закупок поможет получить представление о поставщиках: размере, возможностях, финансовых показателях, сильных и слабых сторонах.

● Оценка критериев может помочь вам определить, следует ли включать их в тендерный процесс, и получить запрос котировок (RFQ).

● Ранжирование классификаторов эффективности в соответствии с потребностями бизнеса с ключевыми заинтересованными сторонами является полезным упражнением на данном этапе.

7. Публикация тендерной документации

После того, как вы выбрали компании для участия, вам необходимо отправить официальные документы.

● Отправьте приглашение на тендер (ITT) и Запрос котировок (RFQ) выбранным поставщикам для участия.

● Включите подробную спецификацию и документацию, разработанную вокруг бизнес-требований, а также четкие сроки реагирования.

8. Проведение тендера и выбор поставщиков

После подачи тендерных заявок наступает время оценки и валидации заявок в соответствии с заранее определенными критериями присуждения премии. Это помогает определить, что предлагает лучшее соотношение цены и качества (VFM), и выбрать предпочтительного поставщика.

● Убедитесь, что ваша тендерная оценка структурирована, дисциплинирована и прозрачна. Большинство оценок заявок исследуют сравнение цен наряду с техническими возможностями, мощностью, качеством и финансовым состоянием.

● Часто проводятся пост-тендерные переговоры, а также контрольные и кредитные проверки, визиты поставщиков, технический аудит, отбор проб продукции или пробные испытания.

● Учитывайте затраты на весь срок службы, включая вывод из эксплуатации, удаление или утилизацию.

9. Заключение контракта и имплементация поставщика

После выбора поставщика вы заключаете контракт с предпочтительным поставщиком. Это позволяет обеим сторонам полностью понять свои обязательства и ключевые критерии успеха в рамках соглашения. Это формирует основу для эффективного управления контрактом и отношениями.

● Согласованные условия для минимизации договорных рисков и рисков при ведении бизнеса.

● Процесс коммуникации и внедрения устанавливает четкие временные рамки и параметры с обеих сторон, включая соответствующие группы заинтересованных сторон для эффективного управления внедрением и управлением контрактами.

10. Склад, логистика и приемка

Для обеспечения бесперебойного и эффективного процесса необходимо учитывать складские операции.

● Кодирование и классификация продукции.

● Пространство, планировка и стеллажи.

● Частота поставок.

11. Анализ исполнения контракта и постоянное улучшение

Выполнение контрактов должно контролироваться и пересматриваться в согласованные периоды в соответствии с согласованными ключевыми показателями эффективности (KPI).

● Укажите ключевые показатели эффективности в контракте.

● Обзор контракта должен включать обсуждение того, как работают отношения, и разрешение любых конфликтов с согласованными действиями и сроками.

● Обсудите планы постоянного совершенствования и установите дату следующего отчета.

12. Управление взаимоотношениями с поставщиками

Управление взаимоотношениями с поставщиками (SRM) является важной частью управления цепочками поставок (SCM), анализируя ваш портфель поставщиков и устанавливая правильный уровень вклада для развития отношений и достижения конкретных целей.

● Время, затрачиваемое на SRM, зависит от вашей стратегии, типа покупки, продолжительности контракта и рынка.

● SRM помогает создать правильные отношения и среду для работы над новыми инновационными разработками и оптимизации процессов.

● Наличие правильных отношений с поставщиком может быть между тем, чтобы первым выйти на рынок с новой концепцией или обеспечить непрерывность поставок.

13. Управление активами

Со временем следует проводить оценки, чтобы определить, изменились ли бизнес-требования, является ли соглашение по-прежнему необходимым и соответствующим цели, что можно извлечь из процесса и как улучшения могут быть включены в следующий раз.

● Это возвращает нас к началу цикла, который начинается снова.

● Не забудьте рассчитать и учесть затраты на конец срока службы, включая вывод из эксплуатации, удаление или выбытие активов.

9. Эффект хлыста в цепях поставок: причины, последствия, способы нивелирования (задачи в области логистики снабжения и управления запасами)

Эффект хлыста – это явление, при котором изменения спроса в конце цепочки поставок приводят к колебаниям запасов по всей цепочке.Как правило, небольшие колебания спроса на уровне покупателя или продавца отражаются вверх по цепочке, вызывая большие расхождения.

Причины: проблемы со сроком выполнения заказа, отсутствие обмена информацией, неверные прогнозы спроса, слишком много скидок и акций

Эффект хлыста (эффект Форрестера) – феномен в цепях поставок, который заключается в усилении амплитуды колебания спроса (объема заказов) по мере удаления от реального источника спроса в цепи поставок.

чем длиннее цепь поставок, тем с более негативными последствиям данный феномен проявляет себя

Последствия: безусловно, «эффект хлыста» сказывается весьма негативно на благополучии компании в целом и на финансовом секторе в частности. К его последствиям можно отнести: снижение эффективности операций участников цепи, увеличение издержек, связанных с возрастающими страховыми запасами, нарушение сбыта продукции, потеря лояльности клиента и ухудшение имиджа.

10. Уровень зрелости снабжения и управления запасами: характеристика и влияние на показатели эффективности снабжения и управления запасами

| ОПЕРАЦИОННЫЙ • ОСНОВНАЯ ЦЕЛЬ — закупки без сбоев • ОСНОВНАЯ ФУНКЦИЯ — обработка заказов • Отсутствие единой стратегии, в т.ч. во взаимодействии с поставщиками • РОЛЬ — операционная • Функция фрагментирована, не выделена в единое подразделение |

КОММЕРЧЕСКИЙ • ОСНОВНАЯ ЦЕЛЬ — MIN цена закупаемых ресурсов • ОСНОВНАЯ ФУНКЦИЯ — Обработка заказов • Максимальная ценовая конкуренция поставщиков роль — операционная • Функция централизована, отел самостоятелен только на операционном уровне, не оказывает влияние на принятие стратегических решений в сфере снабжения. |

| КООРДИНАЦИОННЫЙ • РОЛЬ — стратегическая • Централизация функций снабжения в рамках единой службы • Увеличивается роль в принятии решений • Повышение иерархического уровня • Дисциплина внутри закупок: создание единых регламентов и процедур работы • Контроль за закупками всех категорий ТМЦ • План снабжения на год • Ориентация на долгосрочны контракты |

ВНУТРЕННЯЯ ИНТЕГРАЦИЯ • Стратегия на 3-5 лет Аутсорсинг не ключевых функций Автоматизация коммуникаций (внутренних и частично внешних) Делегирование операционных задач функциональным подразделениям Центральное подразделение — стратегическое планирование и координация |

| ВНЕШНЯЯ ИНТЕГРАЦИЯ • Закупки — набор проектов • Географическое распределение • Создание «виртуальной» ЦП • Взаимодействие через Интернет и интегрированные ИС Стратегическое планирование исходя из ценности для конечного клиента в ЦП |

ИНТЕГРАЦИЯ ЦЕПИ СОЗДАНИЯ ЦЕННОСТИ

Создание ценности для конечного потребителя — основной стратегический приоритет |

11. Принятие решений «делать или покупать»: факторы определения предмета снабжения

Для принятия окончательного решения обычно сопоставляют затраты на закупку у аутсорсера, с одной стороны, и собственную инфраструктуру — с другой, причем как удельные (на единицу про-дукции/услуги), так и общие. Данная задача известна под названием «делать или покупать» («make or buy» — — МОВ). Среди основных причин, приводящих к решению «делать», можно выделить:

— поддержание имеющегося профильного опыта и знаний в производстве;

— стремление к снижению себестоимости производства;

— отсутствие поставщиков продукции нужного качества, а также предотвращение возможного сговора поставщиков, в случае их ограниченного количества на рынке;

— страхование возможного нарушения поставщиками своих обязательств по договорам поставки (например, срокам, качеству товаров);

— использование собственных избыточных трудовых ресурсов или производственных мощностей (площадей), а также защита персонала от временного увольнения и т.д.

Рассмотрим теперь основные причины, приводящие к решению «покупать»:

— сокращение управленческого персонала или его переориентация на более важные области деятельности компании;

— снижение затрат на закупку сырья и материалов путем приобретения готовой продукции или ее отдельных комплектующих у сторонних поставщиков;

— уменьшение расходов на содержание запасов сырья, материалов, комплектующих, незавершенного производства и др

12. Модель ТСО: идея, структура затрат, направления применения в логистике снабжения

Основная идея – минимизация стоимости владения при заданных параметрах функциональных возможностей информационной системы

В модели ТСО должны учитываться полные затраты, относящиеся к товару, в том числе его цена, расходы при использовании и административные расходы. Показательным в этом плане является состав элементов затрат, обычно учитываемых в ТСО-закупок для американских компаний. На величину ТСО влияют такие составляющие, как качество продукции, цена, надежность доставки и обслуживание. В табл. 4.2 показаны некоторые из составляющих затрат, входящих в перечисленные широкие категории.

| Затраты на использование (эксплуатацию) | — Сертификация продукта.

— Проектирование продукта. — Учет вариативности потребителей и продуктов. — Послепродажный сервис. — Стандартизация. — Ликвидация продукта. — Поиск товаров-заменителей. — Изменение ассортимента. — Использование продуктов с более продолжительным сроком службы. -Утилизация. -Транспортировка. -Переработка |

В общем случае в ТСО необходимо учитывать также маркетинговые и трансакционные издержки, связанные с циклом закупки и выстраиванием взаимодействий с поставщиками.

Часто, при решении задачи «Make or Buy», компании применяют модель общих затрат (ТСО), связанных с логистикой снабжения, которая является важным элементом оценки влияния закупочной деятельности на эффективность бизнеса в целом и критерием принятия решения аутсорсинг/ инсорсинг.

13. Влияние стратегии «отложенного производства на организацию снабжения и управление запасами

Отложенность производства бывает разного уровня. Тут рассказываем про выталкивающие и вытягивающие системы. Говорим про отложенную поставку (не маркируем товары, пока не рассчитаем спрос) и отложенную упаковку (пример отложенной упаковки- фрукты и овощи на развес,когда покупатель сам упаковывает их)

Производство на заказ или отложенное производство — это концепция управления компанией, которая нацелена на откладывание ресурсопотребляющей деятельности до тех пор, пока не получен конкретный заказ.

Метод производства на заказ предусматривает, что ассортимент и количество производимой продукции диктуется напрямую потребителем, которому продукция доставляется со складов компании. Наличие электронной системы учета запасов позволяет определить объем и ассортимент реализованной продукции и разместить заказ на ее производство. Таким образом, сигналом к началу производства того или иного изделия будет уменьшение этих изделий на складе в связи с их продажей.

Переход к использованию данной концепции отражает перемены, произошедшие во взглядах ученых маркетологов на рынок: на смену концепциям совершенствования производства и совершенствования товара пришла концепция маркетинга, которая утверждает, что залогом достижения целей организации являются определение нужд и потребностей целевых рынков и обеспечение желаемой удовлетворенности более эффективными и более продуктивными, чем у конкурентов, способами.

Использование концепции производства на заказ позволяет добиться более эффективного использования ресурсов компании, осуществляя производство компонентов, а сборку готовых изделий — только после получения заказа на конкретную модель. Если раньше производители старались обеспечить максимально возможный ассортимент готовой продукции в местах продажи и это приводило к высокому уровню запасов готовой продукции, то теперь основная идея — прогнозирование спроса на данные изделия и производство достаточного количества компонентов, необходимых для сборки прогнозируемого объема готовой продукции. Однако сама сборка начинается только после получения заказа. Такой подход позволяет сохранять невысокий уровень запасов готовой продукции, и при этом позволяет обеспечить быструю сборку и поставку необходимого количества заказанных изделий.

Современные ученые утверждают, что применение системы производства на заказ возможно, когда начало работ по производству изделий имеет место после получения заказа. Сторонники данного подхода исходят из предположения, что выигрыш в экономии ресурсов, которые могут быть затрачены впустую, на производство продукции, не имеющей спроса, будет больше выигрыша во времени, который компания получит, имея готовый товар на складе и отгружая его сразу же после поступления заказа. Данный подход характерен, как правило, для предприятий, производящих уникальную продукцию, в соответствии со специфическими требованиями клиента и которые могут позволить указывать в контрактах на поставку именно то время, которое требуется для производства изделий. Именно в таких условиях осуществляет свою деятельность компания ООО «РемСпецМаш», следовательно, применение модели производства продукции на заказ станет для нее эффективным инструментом повышения конкурентоспособности на рынке машиностроительных предприятий.

Соглашение о продаже с выставлением счета и отложенной поставкой — это договор, в соответствии с которым организация выставляет покупателю счет за продукцию, но физически удерживает ее до определенного момента времени в будущем

14. Объекты стандартизации и унификации в снабжении и управлении запасами: проблемы и эффекты

Стандартификация

Элементы системы снабжения:

- цели

- лог. сеть

- орг. структура

- процедуры

- инф. системы

- политика взаимодействия

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

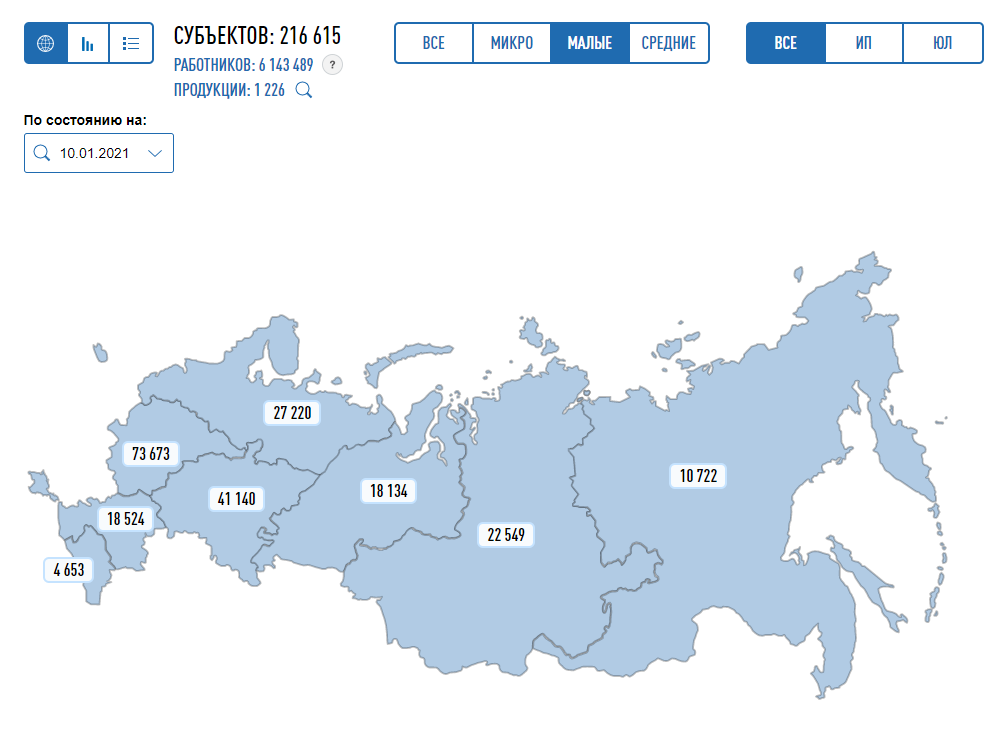

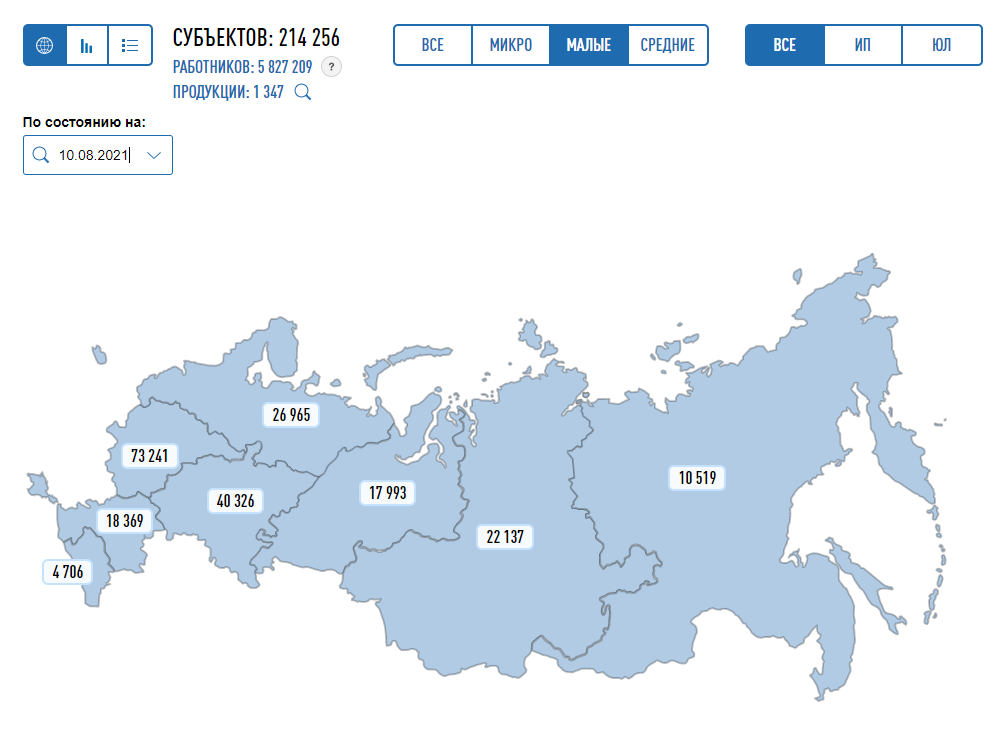

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

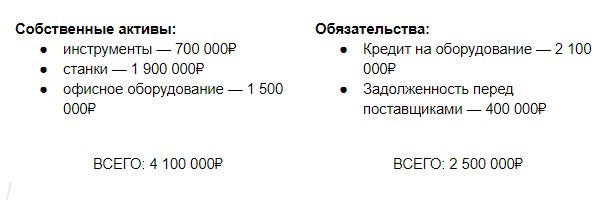

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

Управление логистикой, основанное на формулировании стратегии, планировании, контроле материальных потоков, складировании, инвентаризации, незавершенном производстве, готовой продукции и адекватной информации — от точки получения до точки потребления — необходимо для того, чтобы приспособиться к потребностям клиентов и их удовлетворенности. Задачи управления логистикой можно разделить на логистику поставок, производство и распределение. Поэтому в этой статье было решено принять во внимание основные этапы материальных потоков с точки зрения управления предприятием и цепочкой поставок.

Ключевые слова: логистический менеджмент, логистика поставок, логистическое управление, управление предприятиями, эффективность логистики поставок.

Закупка может быть определена как вся система, включая поставку своих собственных, внешних поставщиков и их взаимоотношений (подход логистической системы) или как доставку, или набор действий, ведущих к доставке товаров в нужное время и в нужном месте, количестве и состояние.

Определение предложения часто рассматривается как синоним понятия покупки (таблица 1) [1]. В этом контексте предложение — это процесс приобретения бизнеса товаров и услуг (процесс приема, закупка) или ряд операций по снабжению, включая поэтапное приобретение — аспект транзакции и физический поток продуктов — транспортировка, получение и хранение промежуточных материалов, а также другие действия, необходимые для выполнения повседневных деловых функций в области приобретения товаров и услуг.

Предметом логистики закупок являются товары (сырье, вспомогательные материалы и расходные материалы, закупки и товары, приобретенные в торговле), которые должны быть доступны предприятию в соответствии с его потребностями. Стратегические решения в логистике поставок включают в себя:

— управление покупками;

— правила выбора и оценки поставщиков;

— подбор правил контроля поставок материалов;

— область компьютеризации процессов снабжения.

Taблица 1

Различия между логистикой поставок изакупками

|

Логистика поставки |

Логистика закупки |

|

Обеспечение оптимального качества продукции |

Тип спецификации покупки |

|

Минимизация общей стоимости |

Определение необходимого уровня инвестиций |

|

Приобретение и обслуживание надежных и конкурентоспособных поставщиков |

Осуществление процесса закупок |

|

Минимальный уровень запасов и бесперебойная подача сырья |

Оценка эффективности процесса закупок |

|

Сотрудничество и интеграция с другими сферами предпринимательства |

|

|

Источник: собственное исследование, основанное на [1]. |

|

Ключевой аспект сферы решений при поставках, при покупке и доставке материалов и сырья. Эти инструменты политики закупок включают в себя: товарную политику, контрактную политику, коммуникационную политику и закупочную политику.

При проведении подробного анализа необходимо рассмотреть процесс управления материальными потоками с использованием методологии ссылок в процессном подходе SCOR. SCOR — это эталонная модель операций цепочки поставок — дифференциальная модель операций цепочки поставок, объединяющая пять основных процессов — планирование, поставка, реализация, распределение и обслуживание оборотных потоков, разработанная менеджерами и учеными, связанными с глобальной организацией Supply-Chain Council [2].

Одним из наиболее часто используемых инструментов поддержки управления предприятием является функция планирования потребности в материалах (ППМ). Планирование потребностей в материалах может быть определено как набор методов, в которых для расчета потребностей в материалах используются данные ведомости материалов, данные инвентаризации и основной график производства. Это дает рекомендации по деблокированию заказов на пополнение материалов. Кроме того, поскольку он является поэтапным, он дает рекомендации по перепланированию открытых заказов, когда сроки выполнения и даты необходимости не находятся в фазе.

Поэтапное ППМ начинается с перечисленных элементов и определяет количество всех компонентов и материалов, необходимых для изготовления этих элементов, а также дату, когда требуются компоненты и материалы. Поэтапное ППМ выполняется путем разбора ведомости материалов, корректировки количества запаса в наличии или под заказ и зачета чистых потребностей на соответствующие сроки [3].

Основными целями использования планирования потребности в материалах являются следующие [4]:

— сокращение поставок;

— сроки доставки продукции и определения промежуточных продуктов;

— точное распределение производственных затрат;

— лучшее использование имеющейся инфраструктуры (склады, производственные возможности);

— более быстрые реакции на изменения, происходящие в окружающей среде;

— контроль реализации отдельных этапов производства.

Таким оброзом, проведем анализ эффективности поставок. Трудно четко определить понятие эффективности. В экономическом аспекте эффективность — это результат деловой активности предприятия, который представляет собой отношение достигнутого эффекта к понесенным расходам:

![]()

где:

Е — эффективность; е — эффекты; s — расходы.

Эффективность определяется неоднозначно, особенно в литературе, что вызывает серьезные проблемы с принятием решений как на стратегическом, так и на оперативном уровне. В литературе существует множество понятий, ошибочно рассматриваемых как синонимы, таких как эффективность, производительность и прибыльность. Таблица 2 показывает существенные различия между этими понятиями.

Taблица 2

Существенные различия между эффективностью, производительностью, прибыльностью, инадежность

|

Результативность |

Соотношение эффекта и расходов, понесенных для приобретения эффекта |

|

Производительность |

Отношение общего объема производства (товаров или услуг), достигнутого объектом (работником или группой работников, техникой, заводом и. т.д.). К общему времени его работы. Производительность — это особенность объекта, участвующего в производственном процессе (например, работник, машина), независимо от того, будет ли произведенная продукция продаваться или нет. |

|

Эффективность |

Степень, до которой система достигла намеченной цели. Эффективность измеряется отношением достигнутого результата (например, завершенного производства) к намеченному результату (например, запланированный объем производства). |

|

Надежность |

Возможность выполнения вспомогательных задач в заданных условиях в течение определенного периода времени, без сбоев. |

|

Источник: собственное исследование, основанное на [5]. |

|

Из-за сложного характера эффективности процессов снабжения, неоднозначности определений и широкого спектра инструментов, используемых в деловой практике и представленных в литературе, очень сложно успешно использовать анализ эффективности на предприятиях.

Измерение результатов является основой управления, включающего эффективность деятельности на предприятии. Разработка подходящих мер и методов, хотя и хлопотно. Для создания единой системы показателей необходимо связать отдельные уровни управления предприятием «причинно-следственной связью». Тесная связь между стратегическим и операционным уровнями рационализирует процесс анализа аномалий отдельных ценностей из плана на тактическом и операционном уровнях. Соответствие текущих действий оценивается на основе определенных стратегических целей, которые следует перенести на оперативный уровень. Перенос стратегических целей предприятия на тактический и операционный уровни зависит, с точки зрения контроля, от изменения критериев и мер для оценки эффективности реализации целей. Критерии и меры для анализа аномалий реального состояния вещи из того, что было запланировано на оперативном уровне, являются не только долгосрочными, но и очень общими, когда речь идет о полученных данных, например, рыночная доля. Тем не менее, следует помнить, что он уже находится на оперативном уровне, где необходимо постепенно контролировать реализацию целей и, в качестве альтернативы, корректировать текущие действия, чтобы повысить вероятность достижения запланированного результата [6].

Анализ эффективности процесса снабжения должен основываться не только на операционных показателях, непосредственно связанных с процессом снабжения, но и на финансовых показателях. Цели и меры анализа эффективности процесса поставки должны быть результатом видения и стратегии предприятия. Анализ эффективности процесса снабжения следует считать завершенным, если он касается не только мер, касающихся прошлых результатов, но и мер, которые позволяют предвидеть влияние на результаты в будущем.

Комплекс мер был разработан в соответствии с анализом эффективности производственного процесса в этих четырех аспектах при этом учитывается базовая характеристика эффективности, описываемая формулой (1). В таблице 3 приведены отдельные показатели экономической оценки эффективности процесса поставок в финансовой перспективе [7].

Таблица 3

Показатели оценки эффективности предложения вфинансовой перспективе

|

№ |

Наименование показателя |

Отношение данных |

Данные |

|

|

11 |

Индекс жалоб и возврата |

|

a — стоимость/стоимость жалоб и возвратов b — стоимость/стоимость всех поставок материалов и сырья |

% |

|

22 |

Индекс ценного незавершенности поставок |

% |

||

|

а — стоимость незавершенных поставок b — общая стоимость поставок |

||||

|

3 |

Индекс оборачиваемости материальных запасов |

а — затраты на расход материалов b — средний запас материалов |

% |

|

|

44 |

Средняя стоимость/стоимость доставки |

|||

|

а — стоимость/стоимость выполненных заказов |

||||

|

b — количество выполненных заказов |

||||

|

Источник: собственное исследование |

||||

В таблице приведены избранные финансовые показатели, которые, по мнению автора, чаще всего используются при оценке эффективности предложения. Существует много других индикаторов, которые могут быть полезны в экономической практике, но следует учитывать, что чем больше индикаторов, тем больше угроза пропустить основную цель проведения анализа. В таблице 4 представлены отдельные показатели оценки эффективности поставок с точки зрения потребителя.

Taблица 4

Показатели оценки эффективности поставок сточки зрения потребителя

|

№ |

Наименование показателя |

Отношение данных |

Данные |

U |

|

1. |

Оперативность реализации заказа |

|

a — количество выполненных заказов b — общее количество заказов |

% |

|

2. |

Количественная и стоимостная доля рынка |

a — размер целевой группы клиентов b — общий объем рынка |

% |

|

|

3. |

Средняя продолжительность доставки |

а — общее время доставки b — количество поставок |

||

|

4. |

Доля незавершенных поставок клиенту |

a — количество незавершенных поставок b — общее количество поставок |

% |

|

|

Источник: собственное исследование |

||||

Некоторые из вышеупомянутых показателей очень часто сводятся к одному показателю — OTIF (в срок и в полном объеме). Этот показатель следует рассматривать как уровень обслуживания клиентов с точки зрения клиента (торговая сеть) — «вовремя, в полном объеме» — полные заказы, доставленные в срок. На практике мы можем встретить термин OTIF, разработанный элементом «без ошибок». Этот элемент допускает ошибки в завершении (количество в порядке, но был доставлен вариант, отличный от заказанного). OTIF стал ключевой движущей силой инициатив по улучшению процессов во всей организации. Ориентация на планирование и организационная интеграция привели к оптимизации процессов в цепочке поставок, что привело к более высокому уровню обслуживания при сокращении запасов [8]. В таблице 5 представлены отдельные показатели эффективности поставок с точки зрения внутреннего бизнес-процесса.

Таблица 5

Показатели оценки эффективности поставок сточки зрения внутреннего бизнес-процесса

|

№ |

Наименование показателя |

Отношение данных |

Данные |

|

|

1. |

Эффективность приемки материалов |

|

a — среднее время приема материалов b — количество работников |

|

|

2. |

Надежность доставки |

a — количество доставок, совместимых с заказом b — общее количество поставок |

||

|

3. |

Доля поставок некачественного сырья |

a — количество дефектных поставок сырья b — общее количество поставок сырья |

||

|

4. |

Несвоевременность поставок |

а — количество несвоевременных поставок b — общее количество поставок |

||

|

Источник: собственное исследование |

||||

Аспект экономической эффективности производственного процесса наиболее очевиден при составлении показателей с точки зрения внутренних бизнес-процессов предприятия. Такое положение вещей не должно вызывать удивления, поскольку эти процессы, происходящие на оперативном уровне, имеют наибольший вклад в оценку эффективности поставок. В таблице 6 представлены отдельные показатели эффективности предложения с точки зрения обучения и роста.

Показатели оценки эффективности процесса снабжения с точки зрения обучения и роста являются наиболее желательной формой оценки, но также и наиболее сложными для разработки. Риски, связанные с показателями обучения и роста, могут противоречить не только цели управления процессом снабжения, но и основным стратегическим целям предприятия или цепочки поставок [9].

Таблица 6

Индикаторы оценки эффективности предложения сточки зрения обучения ирост

|

№ |

Наименование показателя |

Отношение данных |

Данные |

|

1. |

Доля поставок некачественного сырья |

|

a — количество дефектных поставок сырья b — общее количество поставок сырья |

|

2. |

Гибкость доставки |

a — количество поставок, соответствующих особым требованиям b — общее количество поставок |

|

|

3. |

Надежность доставки |

a — количество доставок, совместимых с заказом b — общее количество поставок |

|

|

4. |

Стандартизация нагрузки |

a — количество предметов, включенных в унифицированные грузы b — количество предметов, включенных в общие нагрузки |

|

|

Источник: собственное исследование |

|||

При подготовке компиляции показателей оценки эффективности поставок следует учитывать, что существуют тесные связи между различными точками зрения в соответствии с балансировкой точек зрения в BSC. Анализ и разработка мер для оценки эффективности отдельно для каждой точки зрения может привести к эффекту, противоположному ожидаемому, может быть получен набор показателей, которые являются взаимоисключающими или демонстрируют расхождение целей.

Разработанный выше набор показателей был сопоставлен авторам с ожиданиями деловой практики. Исследование включало анализ значимости разработанных показателей в отдельных аспектах.

Автор предположил, что концепция значимости (важности) выражает силу убежденности / уверенности респондента в отношении обоснованности, эффективности и способности использовать индикатор в различных ракурсах. Тот же механизм был установлен для оценки каждого критерия — на основе пятиуровневой шкалы Лайкерта плюс нулевой уровень. Шкала измерения важности индикатора была разработана для определения силы воздействия в соответствии со средним значением полученных результатов. Положение многих исследовательских групп, представленных в литературе, указывает на то, что анализы, основанные на предположениях о шкале Лайкерта, являются количественными [10]. Баллы означают следующее:

— 0 — не имеет значения;

— 5 — очень высокое значение.

Анализируя важность каждого показателя, следует отметить, что все оцененные показатели были признаны важными. Порог принятия решения был средним из результатов, полученных выше 3,0 (средняя значимость).

В заключении, поставка является ключевым элементом логистического процесса, благодаря гарантии доступности материалов для производственного процесса или товаров для продажи и распределения. В этой главе авторы представили исследование эффективности процесса снабжения на основе сбалансированной системы показателей. Эта методология разработки системы показателей является продолжением исследования, проведенного автором производственного процесса, складирования и транспорта. Исследование, которое включало анализ важности разработанных индикаторов в отдельных аспектах, также проводилось в соответствии со стандартом, разработанным автором и представленным в публикации. Основной целью данной статьи является разработка комплексной системы показателей для оценки эффективности логистических процессов в цепочке поставок.

Литература:

- Доманский Р., Адамчак М., Цыплик П., (2012), Модели планирования материальных потоков в поставке в модели SCOR [Модели планирования материальных потоков в поставке в модели SCOR], Материальная экономия и логистика, №. 2, с. 11–19.

- Колинский А., Сливчинский Б., Голиньска-Доусон П., (2016), Модель оценки экономической эффективности производственного процесса, LogForum, Vol. 12, выпуск 2, с. 129–145.

- Словарь APICS, (2004), 11-е издание, Американское общество по производству и контролю запасов, Inc., Фолс-Черч, Вирджиния.

- Файфер П., Колинский А., Краевский С. Р., (2014), Виртуальная платформа бизнес-систем — MBA в области логистики и управления цепями поставок, Познанская школа логистики, Пресс, Познань.

- Новаковский Т., (2008), Проблемы оценки надежности процессов снабжения на малых и средних предприятиях, Total Logistic Management, № 1, с. 125–136.

- Сливчинский Б., Колинский А., (2016), Управление цепочками поставок: теория и практика, Nova Science Publishers, Нью-Йорк.

- Sehgal S., Sahay B. S., Goyal S. K., (2006), Реинжиниринг цепочки поставок в лакокрасочном предприятии, Международный журнал производительности и управления эффективностью, Vol. 55, выпуск 8, с. 655–670.

- Сливчинский Б., Колинский А., (2012), Система анализа эффективности управления материальными ресурсами, LogForum, Vol. 8, выпуск 4, с. 297–310.

- Личоцик Г., Садовский А., (2013), Эффективность управления цепями поставок. стратегический и операционный подход, LogForum, Vol. 9, выпуск 2, с. 119–125.

- Гатиньон Х., (2013 г.), Статистический анализ управленческих данных, Springer Science + Business Media, Нью-Йорк.

Основные термины (генерируются автоматически): OTIF, оперативный уровень, поставка, производственный процесс, SCOR, наименование показателя, отношение данных, таблица, цепочка поставок, операционный уровень.