Экономическая жизнь общества. Вариант II.

-

Запишите слово, пропущенное в схеме:

|

Внешняя политика государства |

|

… |

Умеренная торговая политика |

Политика свободной торговли (фритредерство |

2. Признаком плановой экономической системы не является:

1) государственная собственность на средства производства 3) свободное ценообразование

2) централизованное управление экономикой 4) нормированное распределение

3. Исчисленная в денежном выражении стоимость созданного в стране в течение года совокупного продукта называется: 1) национальный доход 2) валовой внутренний продукт

3) валовой национальный продукт 4) совокупный спрос

4. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «глобализация»

1) протекционизм 2) взаимовлияние 3) изоляция 4) интеграция 5) взаимозависимость 6) общность

Найдите два термина, «выпадающих из общего ряда, запишите цифры, под которыми они указаны

5. Снижение цен называется: 1) инфляцией 2) дефляцией 3) инвестицией 4) доходом

6. На рынке города П. действует много фирм, получивших соответствующие лицензии от городских властей, они производят пальто, отличающиеся друг от друга материалом, покроем, отделкой, цветовой гаммой. При этом определённый тип пальто предлагается на рынке только одной фирмой, обладающей авторскими правами на совокупность свойств своей продукции.

Выберите из приведённого списка характеристики этого рынка и запишите цифры, под которыми они указаны:

-

Рынок факторов производства 2) региональный рынок 3) рынок монополистической конкуренции 4) местный рынок 5) рынок совершенной конкуренции 6) рынок товаров

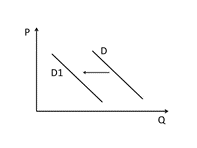

7. На графике отражено изменение спроса на рынке телевизоров: кривая спроса переместилась из положения D в положение D1. (На графике Р – цена товара, Q – количество товара.) Какие из перечисленных факторов могут вызвать такое изменение? Запишите цифры, под которыми они указаны:

|

1) снижение доходов потребителей 2) повышение налогов на производителей телевизоров 3) удешевление технологии производства телевизоров 4) увеличение количества магазинов, торгующих телевизорами 5) рост популярности интернет телевидения 8. Выберите верные суждения о безработице и запишите цифры, под которыми они указаны: |

|

-

В условиях рыночной экономики существует естественный уровень безработицы

-

Сезонная безработица вызвана структурными сдвигами в экономике

-

Массовая безработица сопровождается снижением уровня жизни большинства населения

-

Невозможность трудоустройства из-за различий в структуре спроса и предложения трудовых услуг разной квалификации порождает циклическую безработицу

-

Неосведомлённость безработных о подходящих им вакансиях может являться одной из причин фрикционной безработицы

9. Установите соответствие между методами и видами регулирования рынка, к которым они относятся: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца

|

Методы регулирования |

Виды регулирования |

|

А) лицензирование деятельности индивидуальных предпринимателей Б) повышение учётной ставки В) принятие закона об усилении ответственности бизнеса Г) изменение нормы обязательных банковских резервов Д) расширение государственного сектора в экономике |

1) прямое 2) косвенное |

Ответ:

|

А |

Б |

В |

Г |

Д |

10. Установите соответствие между примерами и видами налогов в России, к которым они относятся: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца

|

Примеры |

Виды налогов России |

|

А) налог на добычу полезных ископаемых Б) земельный налог В) налог на игорный бизнес Г) налог на добавленную стоимость Д) налог на имущество физических лиц |

1) федеральные 2) региональные 3) местные |

Ответ:

|

А |

Б |

В |

Г |

Д |

11. Установите соответствие между примерами и видами источников финансирования бизнеса, которые они иллюстрируют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца

|

Примеры |

Виды налогов России |

|

А) вложение учредителей компаний в уставный капитал Б) благотворительные пожертвования В) остаточная прибыль Г) плата за сдачу имущества в аренду Д) государственные субсидии |

1) внутренние 2) внешние |

Ответ:

|

А |

Б |

В |

Г |

Д |

12. Запиши определение (термин), характеристика которого представлена в правом столбце

|

Термин (понятие) |

Определение |

|

А) … |

Сосредоточение основной деятельности предприятия, компании на производстве узкого круга продукции, товаров и услуг |

|

Б) … |

Часть экономической науки, исследующая экономику как единое целое. |

|

В) … |

Стоимость всех конечных продуктов (товаров и услуг), созданных производителями данной страны в течение года как внутри страны, так и за рубежом |

|

Г) … |

Возможность для участников хозяйственной деятельности выбора форм собственности и сферы приложения своих способностей, знаний, способов потребления благ и распределения доходов |

Ответы:

1. – протекционизм

2-3

3-1

4-13

5-2

6-346

7-15

8-135

9-12121

10-13213

11-12112

12.

А – специализация производства

Б — макроэкономика

В – ВНП (валовый национальный продукт)

Г – экономическая свобода

Источники:

-

Обществознание. 11 класс: учеб. Для общеобразовательных организаций: базовый уровень/Л.Н. Боголюбов, Н.И. Городецкая, Л.Ф. Иванова и др.; под ред. Л.Н. Боголюбова, — М.: Просвещение, 2014

-

ЕГЭ-2018: Обществознание: 50 тренировочных вариантов экзаменационных работ для подготовки к единому государственному экзамену/ П.А. Баранов, С.В. Шевченко; под ред. П.А. Баранова. – Москва: Издательство АСТ, 2017

При острой нехватке денежных средств и трудностях в получении банковского кредита компанию может выручить собственный учредитель (участник), если его финансовое состояние это позволяет. Перед юристом компании, получающей такую поддержку, встает вопрос, как оформить передачу денег. Существует несколько способов: безвозмездная передача (целевое финансирование), беспроцентный заем, дополнительный вклад в уставный капитал, вклад в имущество общества с ограниченной ответственностью.

Эффективность любого из этих способов зависит не только от простоты оформления, но и от возможных гражданско-правовых рисков и налоговых последствий. А те, в свою очередь, связаны с особенностями каждой конкретной ситуации – кем является участник, предоставляющий финансовую помощь (физическим или юридическим лицом), какова доля его участия в уставном капитале получающей компании, в какой организационно-правовой форме создана компания, принимающая помощь (общество с ограниченной ответственностью или акционерное общество). Выбрать конкретное основание передачи денежных средств поможет анализ всех возможных аспектов.

Безвозмездная передача денежных средств

Самый простой в части оформления способ предоставления финансовой помощи – это обычная безвозмездная передача денежных средств ее участником в собственность компании. Его безопасно использовать, только когда помогающий компании участник – физическое лицо.

Порядок оформления

На практике безвозмездную помощь учредителя чаще всего оформляют договором целевого финансирования. Хотя такой вид договора не поименован в Гражданском кодексе, он допустим в силу пункта 2 статьи 421 Гражданского кодекса. Также практикуется финансовая помощь на основании совместного решения органов управления материнской и дочерней компаний, после которого материнская компания перечисляет деньги на счет «дочки». Однако в арбитражной практике до сих пор нет однозначного мнения о том, является ли финансовая помощь учредителя дарением, запрещенным между коммерческими организациями. Поэтому в данном варианте есть гражданско-правовой риск признания сделки недействительной, если участник, передающий компании деньги, тоже является юридическим лицом.

Налоговые последствия

Безвозмездно полученные денежные средства не облагаются налогом на прибыль, если доля участия передающей стороны в уставном капитале получающей компании больше 50 процентов (подп. 11 п. 1 ст. 251 НК РФ). Это правило применяется независимо от статуса участника, предоставившего безвозмездную помощь (юридическое или физическое лицо). Если же доля участия компании, предоставляющей денежные средства, в уставном капитале получающей стороны меньше или равна 50 процентам, то безвозмездная помощь в полном размере облагается налогом на прибыль (п. 8 ст. 250 НК РФ).

Получение денежных средств в виде финансовой помощи не облагается НДС ( подп. 1 п.3 ст. 39, п. 1 ст. 146 НК РФ).

Увеличение уставного капитала

Когда компания, получающая финансовую помощь, — общество с ограниченной ответственностью, получение денежных средств от участника можно оформить путем увеличения вклада в уставный капитал (п. 2 ст. 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Правда, есть ограничение по сумме вклада. Если по окончании финансового года стоимость чистых активов общества окажется меньше увеличенного уставного капитала, то его придется снижать (п. 3 ст. 20 закона № 14-ФЗ). Иначе налоговая инспекция вправе потребовать ликвидации компании (например, постановление Федерального арбитражного суда Волго-Вятского округа от 23.01.09 по делу № А43-6947/2008-19-203). Поэтому если размер ожидаемой финансовой помощи больше размера чистых активов, лучше выбрать другое основание для передачи средств.

В акционерном обществе финансовая помощь акционера в форме увеличения уставного капитала тоже возможна. Но только путем размещения дополнительных акций (ст. 28 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Из-за того, что оформление получения средств от акционера осложняется процессом эмиссии, для акционерного общества увеличение уставного капитала — не самый удачный вариант основания для передачи денег.

Порядок оформления

Процедура увеличения уставного капитала общества с ограниченной ответственностью установлена в статье 19 закона № 14-ФЗ. Она зависит от того, сколько участников общества будут вносить дополнительные вклады – все (тогда применяется п. 1 ст. 19 закона № 14-ФЗ) или только некоторые из них (тогда действует п. 2 ст. 19 закона № 14-ФЗ).

Если профинансировать общество согласны все участники, то процедура начинается с созыва общего собрания. На нем нужно принять решение об увеличении уставного капитала путем внесения дополнительного вклада. В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

Не позднее одного месяца со дня окончания сроков внесения дополнительных вкладов потребуется еще одно общее собрание участников. Оно должно принять решение об утверждении итогов внесения дополнительных вкладов участников (п. 1 ст. 19 закона № 14-ФЗ). В течение месяца после принятия этого решения необходимо подать документы для государственной регистрации изменений в уставе (о размере уставного капитала и увеличении номинальной стоимости доли участника, внесшего дополнительный вклад).

Если финансовые поступления ожидаются не от всех участников, то процедура внесения дополнительных вкладов немного упрощается. Участники, желающие внести эти вклады, представляют в общество соответствующие заявления. Затем созывается общее собрание, которое принимает решение об увеличении уставного капитала и о внесении соответствующих изменений в устав. Оно же устанавливает срок для внесения дополнительных вкладов. Документы для госрегистрации изменений в уставе подаются в течение месяца после передачи обществу дополнительных вкладов всеми участниками, подавшими заявление, но не позднее полугода со дня принятия решения общего собрания об увеличении уставного капитала.

В случае опоздания с принятием решения об утверждении итогов внесения дополнительного вклада и о внесении изменений в устав увеличение уставного капитала признается несостоявшимся. Такие же последствия у просрочки подачи документов для государственной регистрации изменений в устав (п. 1 и 2 ст. 19 закона № 14-ФЗ). В этой ситуации общество обязано вернуть дополнительные вклады участникам (п. 3 ст. 19 закона № 14-ФЗ). Но на самом деле распоряжаться полученными средствами компания может практически сразу после их получения, никаких запретов на это нет. Даже если из-за нарушения процедуры оформления увеличение уставного капитала будет признано несостоявшимся, можно переквалифицировать передачу денежных средств в целевое финансирование или заем. Для этого нужно просто подписать соответствующее соглашение.

Налоговые последствия

Вариант с увеличением уставного капитала практически не имеет налоговых рисков для принимающей компании. Получение денежных средств в качестве дополнительного вклада не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ) и не учитывается в качестве доходов при налогообложении прибыли (подп. 3 п. 1 ст. 251 НК РФ).

Вклад в имущество общества с ограниченной ответственностью

Альтернативный вариант финансовой помощи компании от ее участников — внесение вкладов в имущество. Это возможно только в обществах с ограниченной ответственностью (ст. 27 закона № 14-ФЗ), так как в законе «Об акционерных обществах» аналогичного положения нет. Полученный вклад общество может использовать на любые цели, никаких ограничений в законодательстве нет. Каких-либо встречных обязательств по отношению к участнику, внесшему вклад, у общества не возникает. Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Порядок оформления

Для внесения вклада в имущество необходимо решение общего собрания участников общества (п. 1 ст. 27 закона № 14-ФЗ). А если участник у общества один, достаточно его решения (ст. 39 закона № 14-ФЗ). Но поскольку такой вклад не затрагивает размер уставного капитала и долей участников (п. 4 ст. 27 закона № 14-ФЗ), нет необходимости вносить изменения в устав и регистрировать их в налоговых органах. Поэтому данный вариант по срокам и способу оформления проще, чем увеличение уставного капитала. Но только в том случае, когда в уставе общества уже закреплена обязанность участников по внесению дополнительных вкладов. Иначе необходимо сначала внести такое положение в устав (для чего требуется созвать общее собрание участников), зарегистрировать это изменение, и только потом созывать новое собрание участников для решения о внесении вкладов в имущество.

Налоговые последствия

Как было отмечено ранее, получение денежных средств не признается объектом налогообложения НДС. Поэтому оснований для уплаты налога у получающей компании нет. В целях налогообложения прибыли вклад в имущество общества рассматривается как безвозмездно полученное имущество (п. 2 ст. 248 НК РФ). Следовательно, дохода не возникает только при условии, что доля участника, вносящего вклад, в уставном капитале получающей компании, больше 50 процентов (п. 8 ст. 250 НК РФ). Вклады остальных участников облагаются налогом на прибыль. Поэтому полностью избежать налогообложения можно лишь в ситуации, когда вклад вносит единственный участник общества.

Беспроцентный заем

Между компаниями и их участниками часто практикуется финансовая помощь в виде беспроцентных займов. Займы возможны в любой ситуации, независимо от правового статуса займодавца и организационно-правовой формы компании-заемщика.

При таком варианте, в отличие от предыдущих, компания получает деньги на возвратной основе, но из-за отсутствия обязанности по уплате процентов это все равно ощутимая поддержка. Учитывая взаимовыгодные отношения между компанией-заемщиком и ее участником-займодавцем, можно сразу установить большой срок возврата займа или увеличить его отдельным соглашением сторон, если к моменту окончания первоначального срока финансовое состояние заемщика не улучшается.

Прощение долга

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Налоговые последствия

Операции по предоставлению займов не облагаются НДС (подп. 15 п. 2 ст. 149 НК РФ). Поэтому ни компания, предоставляющая заем, ни компания, его получающая, НДС с этой операции не платят.

Заемщик не включает сумму полученного займа в налоговую базу по налогу на прибыль, и займодавец тоже не платит этот налог с суммы возвращенного долга (подп. 10 п. 1 ст. 251 НК РФ).

Больше всего в связи с налогообложением заемщика интересует вопрос: должен ли он платить налог на прибыль в связи с тем, что заем беспроцентный? Понятие экономической выгоды в виде экономии на процентах существует только для налога на доходы физических лиц (то есть для заемщиков – физических лиц). У налога на прибыль такого объекта налогообложения нет, поэтому налог платить не нужно. Официально ФНС России признает эту позицию (письмо от 13.01.05 № 02-1-08/5@). Тем не менее, на практике территориальные инспекции иногда пытаются доначислить заемщикам налог на прибыль с неуплаченных процентов, считая заем «безвозмездно полученной услугой». Однако суды эту практику признают незаконной (постановление Президиума Высшего арбитражного суда от 03.08.04 № 3009/04, постановление Федерального арбитражного суда Московского округа от 19.06.07 по делу № КА-А40/5440-07).

В случае прощения долга компания-заемщик включает сумму займа, которую ей не нужно возвращать, в налоговую базу по налогу на прибыль как безвозмездно полученное имущество. Но если доля компании-займодавца в уставном капитале заемщика превышает 50 процентов, то сумма прощенного долга не облагается налогом на основании подпункта 11 пункта 1 статьи 251 Налогового кодекса. Такого же мнения придерживается Минфин России (письма от 03.03.09 № 03-03-06/1/106, от 06.03.09 № 03-03-06/1/112), а значит, вероятность спора с инспекцией по этому вопросу минимальна.

Оформить вклад в уставный капитал проще, если в ООО один участник

Когда в обществе только один участник, он принимает решение об увеличении уставного капитала, размере вклада, порядке и сроке его внесения (п. 1 ст. 19, ст. 39 закона № 14-ФЗ). Не позднее месяца со дня окончания срока внесения дополнительного вклад участник перечисляет денежные средства на счет общества, а потом принимает решение о внесении изменений в устав. Изменения регистрируются на основании вышеуказанных решений единственного участника и документа, подтверждающего внесение вклада.

Возможные претензии налоговиков к участнику общества, передавшему деньги. Что можно возразить инспекции

Безвозмездная помощь

Передачу денежных средств инспекция может приравнять к реализации товаров, облагаемой НДС. Дело в том, что «товарами» в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). А под «имуществом» понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом (п. 2 ст. 38 НК РФ), в том числе и деньги (ст. 128 ГК РФ). При этом «реализацией товаров» считается передача права собственности на товары как на возмездной, так и безвозмездной основе (п. 1 ст. 39 НК РФ).

Что возразить

Эта точка зрения не соответствует Налоговому кодексу. Передача денежных средств, если она не связана с оплатой товаров, работ услуг или имущественных прав, сама по себе не считается реализацией в силу подпункта 1 пункта 3 статьи 39 Налогового кодекса.

Вклад в имущество ООО

Эту операцию налоговики тоже иногда приравнивают к безвозмездной передаче товаров и требуют заплатить НДС.

Что возразить

Согласно подпункту 4 пункта 3 статьи 39 Налогового кодекса не признается реализацией (а значит, и объектом налогообложения НДС) передача имущества, которая носит инвестиционный характер. Перечень возможных инвестиционных операций в данной статье открытый. Под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта (ст. 1 Федерального закона от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Вклад в имущество хозяйственного общества увеличивает размер его чистых активов. А этот показатель влияет на распределение прибыли общества между участниками (ст. 29 закона № 14-ФЗ). Поэтому вклад участника в имущество общества, в конечном счете, нацелен на получение прибыли, а следовательно, носит инвестиционный характер и не облагается НДС. Такого же мнения придерживаются и суды (постановление Федерального арбитражного суда Центрального округа от 20.02.07 по делу № А-62-3799/2006).

Наиболее эффективные способы оформления безвозмездной помощи для конкретных ситуаций

Безвозмездная передача (целевое финансирование)

Идеально для случая, когда финансовую помощь передает участник, являющийся физическим лицом, и доля его участия в компании больше 50 процентов. Нет риска недействительности сделки (запрет на дарение не действует), нет налоговых последствий.

Вклад в имущество ООО

Подходит, когда в уставе ООО уже предусмотрена обязанность учредителя вносить вклад в имущество и при условии, что у общества только один участник. Простой способ оформления (не надо вносить изменения в устав) и нет налоговых последствий.

Вклад в уставный капитал

Можно применять в остальных случаях приема финансовой помощи обществом с ограниченной ответственностью. Сложный способ оформления, но минимальны риски признания сделки недействительной и нет налоговых последствий.

Установите соответствие между примерами и видами источников финансирования: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) чистая прибыль фирмы

Б) государственный заказ

В) получение кредитов

Г) амортизационные отчисления

Д) выпуск и продажа ценных бумаг

ВИДЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Спрятать пояснение

Пояснение.

Существуют внутренние и внешние источники поступления денежных средств. Внутренние источники — это источники поступления денежных средств, которые образованы за счет результатов предпринимательской деятельности. Это могут быть доходы от реализации продуктов, реализации имущества. Валовая прибыль распределяется на два вида финансирования: возмещение издержек производства, остаточная (чистая) прибыль. Возмещение издержек производства является связанным финансированием, так как денежные средства распределяются по определенным направлениям расходов. Остаточная прибыль — это прибыль, которая остается в фирме после уплаты налога. Чистая прибыль используется предпринимателем для оплаты разных расходов в фирме, кроме расходов на издержки. Денежные средства из остаточной прибыли используются на развитие предпринимательского дела, на выплаты дивидендов, на премии сотрудникам фирмы. К внутренним источникам финансирования относятся вложения учредителей компании в уставный капитал, а также денежные средства, полученные после продажи имущества компании, получения арендной платы за сдачу имущества в аренду.

Внешние источники разделяются на две группы: долговое финансирование и безвозмездное финансирование. Безвозмездное финансирование является представлением денежных средств в виде безвозмездных благотворительных пожертвований, помощи, субсидий. К долговому финансированию относится заемный капитал. В состав заемного капитала входят: краткосрочные кредиты и займы, долгосрочные кредиты и займы, кредиторская задолженность.

А) чистая прибыль фирмы — внутренние.

Б) государственный заказ — внешние.

В) получение кредитов — внешние.

Г) амортизационные отчисления — внутренние.

Д) выпуск и продажа ценных бумаг — внешние. Эмиссия ценных бумаг — это способ привлечь денег у других экономических субъектов, таким образом это внешний источник финансирования.

Ответ: 12212.

В процессе деятельности компании, особенно небольшой, всегда может наступить момент, когда срочно нужны деньги, а суммы, имеющейся на расчетном счете, недостаточно. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать.

Безвозмездная помощь от учредителя

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3. Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

Когда организация процветает, она приносит владельцам доход. А когда денег мало, компания развивается медленно или даже рискует обанкротиться. В этой ситуации учредители задумываются, как ей помочь и спасти свой будущий доход. Мы расскажем о четырёх способах.

Вы единственный учредитель или обладатель доли больше 50%: подарите деньги организации

Когда доля учредителя в уставном капитале больше 50%, он может передавать организации любые суммы денег. Оформите договор дарения и напишите, что организация получает помощь безвозмездно. Передайте сумму наличными или переведите на счёт организации. ООО подтверждают каждое действие документами, поэтому оформите приходный кассовый ордер или сохраните платёжку.

Этот способ не подходит для учредителей, доля которых — 50% или меньше. В этом случае организация заплатит налог УСН с суммы дара.

Шаблон: договор дарения денег организации

Ваша доля в организации — 50% или меньше: скиньтесь с учредителями

Вариант 1. Оформите вклад имуществом

Когда учредителей несколько, они определяют, какая сумма денег поможет организации взлететь или не обанкротиться. Потом каждый платит часть суммы, которая соответствует его доле.

Например, Макс владеет 50% фирмы, Саша — 30%, Олег — 20%. Они решили, что сумма помощи компании — 300 000 рублей. Тогда Макс переведёт организации 150 000, Саша — 90 000, а Олег — 60 000 рублей.

Способ называется «вклад имуществом», потому что деньги — тоже имущество. Вместо денег вы можете передать организации оборудование, например, помещение или компьютеры. Чтобы оформить это, пригласите независимых оценщиков имущества. При небольшом вкладе это неудобно, поэтому обычно учредители расплачиваются деньгами.

Перед оформлением взноса имуществом проверьте устав. Если в нём ничего не сказано об этой возможности, сделку проводить нельзя — налоговая признает её недействительной и потребует от организации вернуть деньги. Поэтому сначала подготовьте новую версию устава и зарегистрируйте его в налоговой.

Пример формулировки в уставе: «участники Общества имеют право делать безвозмездные вклады в имущество Общества. Размер вклада определяет собрание участников. Каждый участник делает вклад пропорционально своей доле в уставном капитале. При этом уставный капитал не увеличивается. Основание — ст. 27 Федерального закона от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью».

Вариант 2. Увеличьте уставный капитал

Во время запуска бизнеса вы оплачивали уставный капитал. Чтобы помочь организации, это можно сделать снова. Когда все учредители вкладываются пропорционально своей доле, организация получает деньги, а доли остаются прежними. А если вы решили изменить их, платите непропорционально.

Уставный капитал можно изменить, только если он полностью оплачен. Если организация создана недавно и учредители не успели рассчитаться, придётся подождать или оформить вклад имуществом.

Учредители редко выбирают этот способ, потому что он предполагает много бюрократии. Уставный капитал прописан в уставе, поэтому его тоже придётся изменить. А все изменения устава регистрируют в налоговой.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как принять решение учредителей, чтобы оформить взнос имуществом и увеличение уставного капитала

Когда учредителей несколько, все важные решения о судьбе организации принимают на общем собрании. На встрече проводят голосования — например, нового учредителя принимают только единогласно. Если кто-то против — учредители остаются в прежнем составе. Правила принятия решений придумали, чтобы организациями управляли демократично и ценили права учредителей. Эти нормы прописаны в 14-ФЗ «Об ООО».

Чтобы увеличить уставный капитал и имущество организации, учредители тоже проводят собрание. Как это сделать:

— Сообщите участникам время и повестку за 30 дней до собрания.

— На собрании предложите увеличить уставный капитал или вложиться в имущество организации.

— Проведите голосование. В обоих случаях вам понадобятся 100% голосов.

— Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней.

— Распечатайте протокол и сшейте с другими. Любой учредитель в любое время имеет право ознакомиться с ними.

Протокол об увеличении уставного капитала

Протокол о внесении вклада в имущество

Когда вы меняете уставный капитал, после собрания сделайте вот что: — Заверьте протокол собрания у нотариуса.

— Дождитесь, когда учредители заплатят взносы в уставный капитал, и проведите второе собрание.

— На новом собрании примите решение об изменении устава.

— Заверьте устав в налоговой: подайте заявление по форме Р13 001, устав, протокол собрания и платёжку об оплате госпошлины 800 рублей.

Протокол о внесении изменений в устав

Заявление по форме Р13 001 — заполните титульник, листы М и В.

Вы хотите одолжить деньги организации: оформите беспроцентный заём

Предыдущие способы подойдут, чтобы поддержать организацию бескорыстно. Если вы хотите вернуть деньги, когда дела организации наладятся — заключите договор беспроцентного займа. Пропишите в нём суммы, сроки возврата, проценты за просрочку и фразу «проценты за пользование займом не взимаются».

Необязательно дожидаться даты возврата, которую вы указали в договоре. Организация может вернуть деньги в любое время. Главное, чтобы у неё хватало средств для нормальной работы после выплаты займа.

Когда учредитель даёт в долг организации, оба не платят налог. Учредитель — потому что не получает выгоды от беспроцентного займа. Организация — потому что возвращает всю сумму обратно. По Налоговому кодексу, никто из них не получает доход.

Когда компания даёт беспроцентный заём учредителю, действуют другие правила. Учредитель платит налог с материальной выгоды — и мы рассказывали об этом в статье «Как взять в долг у компании».

Если вы передумали возвращать долги, подарите их организации. Для этого оформите договор дарения. Организация заплатит с суммы прощённого долга налог, но только если ваша доля в компании — 50% или меньше.

Памятка: как дать деньги организации?

|

Способ |

Когда подходит |

Какие особенности |

Как оформить |

|

|---|---|---|---|---|

|

Подарить |

Доля учредителя больше 50% |

Если доля 50% или меньше, организация платит УСН |

Заключить договор дарения |

|

|

Оформить вклад имуществом |

Учредителей несколько |

Все учредители платят вклад пропорционально доле бизнеса. Способ должен быть отражён в уставе |

Провести собрание учредителей |

|

|

Увеличить уставный капитал |

Учредителей несколько |

Все учредители платят взносы пропорционально доле бизнеса. Затем меняют устав и платят госпошлину |

Провести два собрания учредителей, принять новый устав и уведомить налоговую |

|

|

Дать в долг |

Учредитель одалживает деньги на время |

Кто давал в долг — когда-то получит деньги обратно и не заплатит налог. Кто дарил — получит доход в виде дивидендов и заплатит 13% НДФЛ |

Заключить договор займа |

Статья актуальна на

25.05.2022

Пройдите тест, узнайте свой уровень и посмотрите правильные ответы!

Ниже приведен перечень терминов. Все они, за исключением двух, относятся к понятию «тоталитарный политический режим».

1) абсолютный контроль; 2) многопартийность; 3) массовые репрессии; 4) террор; 5) политический плюрализм; 6) государственное планирование.

Найдите два термина, «выпадающих» из общего ряда.

Выберите верные суждения о глобальных проблемах.

1) Глобальные проблемы отличаются изолированностью друг от друга.

2) Решение глобальных проблем возможно лишь при рациональном сочетании усилий государств с построением эффектной системы международного сотрудничества.

3) Хаотическое развитие экономики, неэффективное использование природных ресурсов являются одним из причин обострения глобальных проблем в современном мире.

4) Глобальные проблемы затрагивают жизнедеятельность только развивающихся стран.

5) Комплексность, динамизм и острота являются характерными чертами глобальных проблем.

Установите соответствие между видами интересов и основами их классификации: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИНТЕРЕСОВ

А) духовные

Б) мнимые

В) групповые

Г) экономические

Д) коллективные

ОСНОВЫ КЛАССИФИКАЦИИ

1) возможность осуществления

2) носитель

3) содержание

Рокеры культивируют «мужской дух, жёсткость и прямоту межличностных отношений. В их представлении социальные связи характеризуются известным примитивизмом.

Какие иные признаки свидетельствуют о том, что рокеры представляют собой явление субкультуры?

1) отражается только в нематериальной форме

2) является системой представлений о мире ценностей, норм, общих для большинства людей

3) характеризуется определённой изоляцией от иного культурного слоя

4) объединяет людей в конкретные общности

5) обусловливается коммерческой целесообразностью

6) выступает промежуточным звеном между личностью и обществом

Выберите верные суждения об издержках (затратах) производства.

1) Постоянные затраты возникают, когда производство ещё не начато.

2) Издержки фирмы связаны с приобретением необходимых факторов производства и организацией сбыта товара.

3) Издержки фирмы в краткосрочном периоде всегда зависят от объёма произведённой продукции.

4) Постоянные затраты увеличиваются по мере роста выпускаемой продукции.

5) Издержки производства как экономический термин включает в себя и реально затраченные суммы денег, и упущенную выгоду.

Установите соответствие между примерами и видами источников финансирования бизнеса, которые они иллюстрируют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) вложения учредителей компании в уставный капитал

Б) благотворительные пожертвования

В) остаточная прибыль

Г) плата за сдачу имущества в аренду

Д) государственные субсидии

ВИДЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ БИЗНЕСА

1) внутренние

2) внешние

На рынке в государстве Н. существует большое количество фирм, занимающихся ремонтом сантехники. деятельность данных фирм пользуется спросом у жителей. Выберите из приведённого списка характеристики этого рынка.

1) рынок услуг

2) рынок товаров

3) рынок совершенной конкуренции

4) национальный рынок

5) рынок монополистической конкуренции

6) нелегальный рынок

Выберите верные суждения о социальной роли.

1) Под социальной ролью понимается модель поведения индивида, ориентированная на определённый статус.

2) Социальные роли обусловлены социальным неравенством.

3) Социальная роль объективно задана социальным положением личности.

4) Исполнение человеком социальной роли имеет индивидуальную окраску.

5) Все социальные роли людей строго формализованы.

Выберите верные суждения о власти.

1) Понятия «власть» и «господство» тождественны.

2) Основной политики является власть.

3) Власть создаёт общие для всех правила поведения, придаёт взаимодействиям между людьми целесообразность, разумность, организованность.

4) Власть всегда связана с применением силы.

5) Власть представляет собой волевое отношение, способность заставить другого человека поступать определённым образом.

Установите соответствие между субъектами Российской Федерации и принципами их образования: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

СУБЪЕКТЫ РФ

А) город федерального значения

Б) автономный округ

В) республика

Г) область

Д) край

ПРИНЦИПЫ ОБРАЗОВАИЯ

1) национально-территориальный

2) территориальный

Политолог М. в своей монографии исследовал становление и развитие политических партий, исходя из их идеологической направленности. Какие политические партии изучал этот политолог?

1) правящая

2) кадровая

3) консервативная

4) реформистская

5) националистическая

6) социал-демократическая

Что из перечисленного относится к социальным правам граждан Российской Федерации?

1) на заботу родителей о детях

2) на гарантию судебной защиты прав и свобод

3) на участие в референдуме

4) на достоверную информацию о состоянии окружающей среды

5) на свободу выбирать, иметь и распространять религиозные убеждения

В каких случаях предусмотрена уголовная ответственность?

1) Семья Л. осуществила самовольную перепланировку в своей квартире в многоквартирном доме.

2) Нотариус М., занимающийся частной практикой, включил в налоговую декларацию ложные сведения.

3) Заведующая неврологическим отделением городского медицинского центра П. получила взятку в размере 5000 рублей за выдачу фиктивного листа временной нетрудоспособности гражданину А.

4) Сельская жительница В. выбросила мусор на находящиеся недалеко от её дома железнодорожные пути.

5) Гражданин Г., пытаясь завладеть газовым пистолетом, принадлежащим гражданину Р., нанёс ему несколько ударов ножом, причинив вред здоровью средней тяжести.

6) Учащийся средней школы Н. распивал спиртные напитки в парке.

Уставный капитал — обязательная сумма, которая должна быть у организации: это ее чистые активы, которые показывают распределение долей участников компании. Расскажем, как и когда формировать уставный капитал, где хранить и можно ли его тратить.

Что такое уставный капитал

Участники при создании ООО вносят в устав сумму капитала организации и оговаривают доли каждого учредителя — потому капитал и называется уставным. Хотя еще одно место, где он фиксируется, — учредительный договор. Сумма выражена в рублях, и позже ее можно изменить, правда для этого придется перерегистрировать учредительные документы.

У капитала есть три базовые функции:

- Распределительная — показывает, кто из участников и в каком соотношении владеет организацией. Скажем, при создании ООО «Пирамида» с уставным капиталом 10 000 рублей один участник вложил 4 000 рублей, а второй — 6 000 рублей. Это значит, первому участнику принадлежит 40% голосов при решении вопросов, а второму — 60%. Правда не всегда доля определяет объем прав, иногда это особо оговаривается в уставе.

Еще один момент — распределение чистой прибыли. Когда участники делят чистую прибыль и получают дивиденды по итогам квартала, полугодия или года, это делается пропорционально долям каждого в уставном капитале. Скажем, чистая прибыль за квартал составила 500 тыс. рублей, тогда первый участник получит 200 тыс. рублей, а второй — 300 тыс. рублей (ст. 28 №14-ФЗ от 08.02.1998). С этих сумм нужно будет удержать НДФЛ 13%.

- Гарантийная — спорная функция, но все же уставный капитал — это минимальный размер имущества организации, он показывает, сколько активов принадлежит участникам. Поэтому чистые активы не могут быть ниже уставного капитала. Если компания обанкротится, кредиторы смогут получить свою часть из капитала.

- Чистые активы — это разница между стоимостью активов на балансе и размером всех долгов организации. Если чистые активы год за годом меньше уставного капитала, то его либо номинально уменьшают и перерегистрируют устав, либо ликвидируют само общество, если уменьшать капитал уже некуда — он не может быть ниже 10 000 рублей.

- Репутационная — чем выше уставный капитал, тем солиднее выглядит компания в глазах контрагентов. Скорее всего иметь дело захотят с юрлицом, у которого капитал — 300 000 рублей, а не 10 000. Правда крупный уставный капитал все равно не гарантирует от проблем, и проверять контрагента на благонадежность нужно по комплексу признаков. Это в западном мире уставный капитал — важная графа в финансовом анализе потенциального партнера, а в России это, скорее, формальность.

В каком виде вносят уставный капитал

Участники могут оплатить капитал имуществом, инструментами, вещами, облигациями и долями в акциях других компаний и обществ, интеллектуальными правами и правами по лицензионным договорам, которые можно оценить в деньгах.

При этом минимальный размер уставного капитала обязательно вносится деньгами. Скажем, если организация заявляет капитал в 100 000 рублей, то хотя бы 10 000 из них участники оплачивают в рублях.

Когда оплачивают уставный капитал

Срок, который дается для оплаты капитала с момента регистрации ООО, — 4 месяца. Пока доля не оплачена, участник не имеет права голоса на собраниях (если устав не предусматривает иного), но по долгам организации он уже несет ответственность. Если в течение 4 месяцев участник не внесет свою долю — она может перейти к обществу и распределиться между другими участниками.

Как вносить уставный капитал

Участник может внести капитал разными способами:

- На расчетный счет платежным поручением: тогда нужно прописать в назначении платежа: «Взнос в уставный капитал от участника такого-то в такой-то доле».

- Через кассу организации: тогда гендир формирует приходный кассовый ордер и указывает в назначении платежа, кто из участников и в каком размере оплатил свою долю в УК.

- Имуществом: если учредители предусмотрели в уставе внесение капитала неденежным имуществом, то участники должны провести денежную оценку имущества, которое вносится в уставный капитал. Оценку делает независимое лицо для любого вида имущества. После этого неденежный вклад передается обществу и фиксируется в акте приема-передачи, где точно так же указывается, кто внес вклад и в каком размере.

Платежное поручение, приходный кассовый ордер или акт приема-передачи нужно хранить: они могут пригодиться при продаже доли. Но уведомлять ФНС или другие органы о внесении капитала не нужно.

Сколько на самом деле стоит доля в уставном капитале

У доли есть номинальная стоимость и действительная. Номинальная связана с заявленным УК в уставе: скажем, если в ООО «Гранат» он равен 10 000 рублей и принадележит поровну двум участникам, то доля каждого в уставе будет записана как 5 000 рублей, даже если бизнес стоит больше миллиона. 5 000 — это номинальная доля, которую юридически имеет каждый учредитель.

А действительная стоимость доли зависит от чистых активов организации — то есть разницы между балансовыми активами и долгами ООО. Если стоимость чистых активов ООО «Гранат» равна 1 млн рублей, то действительная стоимость доли каждого учредителя — 500 тыс. рублей.

Что можно сделать со своей долей

Участник может «пользоваться» своей долей в обществе, чтобы регулярно получать дивиденды и влиять на развитие бизнеса. Но если все надоело — долей можно распорядиться и передать ее на определенных условиях другим участникам, одному или нескольким. Это может быть сделка или передача доли в порядке правопреемства, который указан в уставе.

- Продажа доли зависит от того, кто покупает долю. Если это другой учредитель, то все просто: совершается сделка, подписывается договор купли-продажи, после этого изменения нужно зарегистрировать в ЕГРЮЛ. Если же долю планируют продать стороннему лицу, то нужно руководствоваться уставом. В нем может быть пункт о преимущественном праве покупки доли, и право это принадлежит другим участникам. Только при отказе других участников от покупки можно продать долю стороннему человеку. Еще в уставе может быть пункт о согласии на продажу других участников, без которого продажа невозможна. Но если долю продали новому человеку, изменения тоже надо регистрировать в ЕГРЮЛ.

- Дарение доли проводят по договору дарения, и в этом случае норма о преимущественном праве не применяется, с этим согласен в том числе Верховный суд. Так что участники часто продают долю в организации под видом дарения, чтобы не соблюдать пункт о преимущественном праве, но такую сделку суд может признать недействительной.

Как увеличить или уменьшить уставный капитал

Увеличить капитал можно имуществом организации или новыми вкладами. Увеличение капитала можно регистрировать только после полной оплаты.

Если капитал прирастает за счет имущества, то дополнительные средства не вкладываются, но увеличивается номинальная стоимость долей. Новый размер уставного капитала не может превышать стоимость чистых активов за вычетом резервного фонда (если он есть в компании).

Скажем, ООО «Миндаль» с тремя участниками в равных долях имеет чистые активы — 300 000 рублей. Имущество компании оценивается в 450 000 рублей, резервного фонда нет. По уставу капитал компании — 10 000 рублей. Увеличить его за счет имущества можно до 300 000 рублей, не больше. Доли участников пропорционально вырастут.

Если капитал растет за счет дополнительных вкладов, это значит участники или сторонние лица вкладывают в организацию деньги или новое имущество. Тогда доли участников могут увеличиться соразмерно их вкладу, в зависимости от того, сколько внес каждый.

Например, один из участников ООО «Миндаль» хочет увеличить вес своего голоса и объемы дивидендов. Изначально действительная стоимость его доли — 100 000 рублей. Он, с согласия собрания участников, вносит в уставный капитал компании новое имущество на сумму 100 000 рублей, номинальный размер его доли вырастает с 33% до 50%.

Уменьшить уставный капитал можно через сокращение номинальной стоимости каждой доли, при сохранении их размера. Но минимальный капитал должен сохраняться не ниже уровня 10 000 рублей.

Надо ли хранить уставный капитал

У организаций нет обязанности выделять сумму уставного капитала и хранить ее на счете или в сундуке. Это условная величина, а не имущество или сумма реальных денег. На счете, в кассе или в основных средствах может становиться больше или меньше денег, но это не влияет на размер капитала.

Можно ли тратить уставный капитал

По той же самой логике, уставный капитал — это не неприкосновенный запас, который нельзя расходовать. Скажем, когда участник переводит на расчетный счет свою долю в деньгах, общество может потратить эти деньги на цели бизнеса. Главное условие — по итогам финансового года стоимость чистых активов не должна быть меньше уставного капитала.

Что делают с уставным капиталом при ликвидации организации

При ликвидации прежде всего компания рассчитывается по долгам. Если после этого остаются деньги или имущество, их распределяют между участниками пропорционально долям в капитале.

Проводки по уставному капиталу

Бухучет уставного капитала ведут на счете 80. Кредитовый остаток счета должен равняться сумме капитала, прописанного в уставе, а записи по счету ведут после фиксации суммы в учредительных документах. Бухгалтер делает проводки по счету 80 при внесении капитала и при его изменении.

Вот список типовых проводок при работе с капиталом:

- отражена сумма капитала, указанная в уставе: Дт 75 — Кт 80

- сделаны вклады в капитал: Дт 08, 10, 41, 50, 51, 52 — Кт 75

- уменьшение капитала при возврате доли учредителю: Дт 80 — Кт 75

- уменьшение капитала без возврата доли: Дт 80 — Кт 84

- уменьшения капитала аннулированием доли организации: Дт 80 — Кт 81

- увеличение капитала за счет дополнительных вкладов: Дт 75 — Кт 80

- увеличение капитала за счет нераспределенной прибыли: Дт 84 — Кт 80

- увеличениу уставного капитала за счет добавочного капитала: Дт 83 — Кт 80

В балансе уставный капитал отражают в разделе III «Капитал и резервы» на пассиве бухбаланса. Если есть непогашенная задолженность учредителей, ее отражают в разделе II «Оборотные активы».

Работайте с уставным капиталом, ведите учет, платите зарплату и налоги, сдавайте отчетность в современном веб-сервисе Контур.Бухгалтерия. Простая и понятная система, автоматизация рутинных операций, автоформирование отчетов экономит время и помогает работать без ошибок. Первые 14 дней бесплатны для всех новичков.