Руководителю или сотруднику компании, который впервые сталкивается с риск-менеджментом, не обладая достаточным опытом, может показаться, что цель управления рисками – это своевременное их выявление, оценка и минимизация. Это не так. На самом деле управление рисками направлено на принятие управленческих решений с учетом рисков! Это не игра слов, а кардинально различные подходы, инструменты и компетенции.

Благодарим редакцию журнала «Трамплин к успеху» НПО «Сатурн» за предоставление данного материала.

Автор: Гришихин Сергей Александрович, АТ31000, руководитель проекта, служба генерального конструктора ПАО «ОДК-Сатурн»

Процесс управления рисками во многих российских компаниях зачастую сводится к формальности. Риск-менеджер (или уполномоченный на то специалист) на регулярной основе проводит выявление и оценку рисков в своем департаменте (отделе), направляет это требование в смежные подразделения или организации, на основании собранной информации формирует реестры, карты, паспорта рисков, участвует в назначении ответственных владельцев рисков и разработке необходимых мероприятий по управлению рисками.

Основная проблема такого подхода заключается в оторванности риск-менеджмента от реальности, так как руководством принимаются решения каждый день, а не с установленной регулярностью, связанной с актуализацией реестра рисков (например, раз в месяц или квартал). В лучшем случае подобный процесс управления рисками коллеги воспринимают как формальность, которую необходимо выполнять, в худшем – этот процесс игнорируется. Ни в первом, ни во втором случае информация о рисках, собираемая риск-менеджером, не отражает реального состояния дел и редко чем полезна.

Опыт общения со специалистами различных компаний показывает, что менеджмент рисков «приживается» в тех случаях, когда его внедряют не напрямую с лозунга «С завтрашнего дня мы управляем рисками!», а через преобразование существующих бизнес-процессов или систем менеджмента. Примеров много и каждый из них уникален. В одной российской корпорации риск-менеджмент внедряется как неотъемлемый компонент стоимостного инжиниринга (ТМС – Total Cost Management), который в свою очередь является одним из ключевых звеньев проектного управления. Это происходит, потому что корпорация выполняет множество крупных проектов, при планировании которых, руководство требует сформировать максимально точные оценки, прежде всего по срокам и стоимости. А первопричина простая – неточные оценки приводят к потерям в конкурентной борьбе на предпроектной стадии и слишком большим рискам при выполнении проекта. Имеется много примеров компаний, участвующих в международных проектах, когда иностранные партнеры настоятельно рекомендуют внедрить процедуры и инструменты риск-менеджмента в операционную деятельность. Тем самым они стараются минимизировать свои «партнерские» риски.

Часто риск-менеджмент внедряется как составная часть экологического менеджмента. Это обычная практика добывающих или транспортирующих сырьевых компаний.

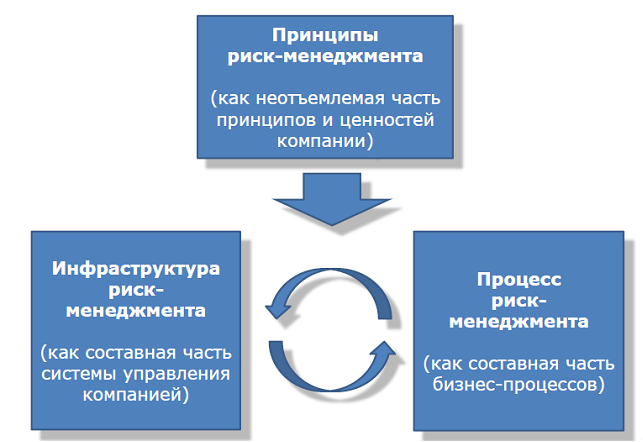

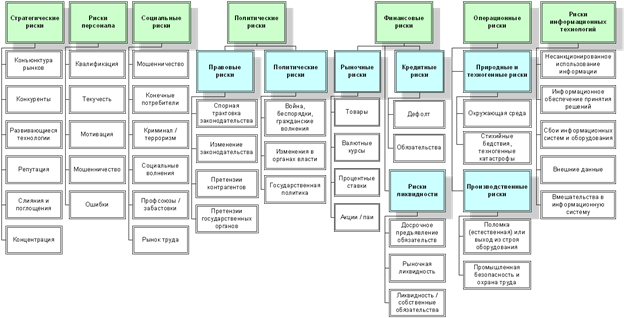

Рис. 1. Архитектура риск-менеджмента

Опыт внедрения риск-менеджмента в ПАО «ОДК- Сатурн» основан на необходимости осуществить ресертификацию системы менеджмента качества (СМК) на соответствие требований международного стандарта AS9100D «Система менеджмента качества – требования к аэрокосмическим и оборонным организациям». Настоящий стандарт радикально отличается от прежней версии необходимостью внедрения риск-ориентированного мышления и явной демонстрации применения менеджмента риска в системе менеджмента качества организации.

К этой задаче мы отнеслись с большим интересом и энтузиазмом по нескольким причинам. Во-первых, это – проект, а проектная деятельность у сатурновцев «уже в крови». Во-вторых, специфика газотурбостроения зиждется на очень важном понятии – КАЧЕСТВО! И изначальная цель проекта формулировалась как внедрение риск-менеджмента в СМК. Третьим, пожалуй, ключевым моментом, явилось развитие идеи, что СМК является связующим звеном со всеми другими системами менеджмента организации. Таким образом, внедряя процедуры и инструменты риск-менеджмента в СМК, мы последовательно сможем развить риск-ориентированное мышление всех руководителей и сотрудников предприятия.

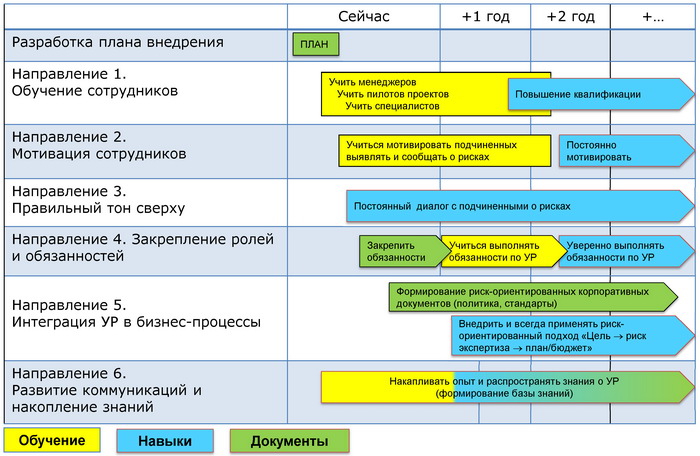

Рис. 2. Типовая дорожная карта внедрения риск-ориентированного менеджмента организации

Проект содержит три крупных блока задач. Первый – разработка нормативной документации. Здесь команда проекта должна разработать стандарт предприятия, который будет определять единство терминологии и принципов, инфраструктуру и укрупненный процесс риск-менеджмента на предприятии. Номер и название уже есть: «СТП 503.002-2018 Риск-менеджмент. Основные положения». Стандарт будет основой для формирования в департаментах и подразделениях предприятия локальных риск-ориентированных нормативных документов. Также в этом блоке мы должны разработать и представить руководству трехлетний план развития риск-менеджмента на предприятии.

Ближайший год будем обучать руководителей и развивать риск-ориентированную СМК. Второй и третий года, есть идея, посвятить внедрению инструментов и процедур риск-менеджмента в финансовую сферу и программно- проектное управление.

Второй блок работ – это формирование системы обучения и базы знаний по управлению рисками. Мы должны сформировать единое информационное пространство для обмена опытом, накопления и хранения знаний. Для этих целей мы сформировали в корпоративной системе управления знаниями (СУЗ) соответствующий раздел. Программы обучения и учебные материалы уже сформированы для специалистов различного уровня подготовленности, начиная с первичного ознакомления с темой и заканчивая курсом подготовки к сертификационному экзамену C31000 или квалификационному экзамену профессионального стандарта «Специалист по управлению рисками».

Третий блок – обучение руководителей и специалистов предприятия. Я, как руководитель проекта, начал именно с него, прочитав базовый курс для команды проекта, которая была сформирована из специалистов различных дирекций. Замысел прост: для реализации проекта мы должны говорить на одном языке, а по завершению проекта, каждый участник команды проекта должен стать лидером преобразований – помогать коллегам и своему руководству внедрять риск-менеджмент в бизнес-процессы их зоны ответственности.

Подобные внедрения и преобразования трудны, поскольку требуют перестройки привычных подходов и коммуникаций, ведь настоящий менеджмент рисков предполагает честный и открытый разговор о возможностях и проблемах, которые могут возникнуть при выполнении обязанностей каждого сотрудника, от директора до ученика.

Рис. 3. Иерархическая структура работ проекта «Управление рисками» в ПАО «ОДК-Сатурн»

По плану наш проект должен завершиться в феврале 2018 года. Сроки сжатые, чтобы оставить время для осмысления и внесения возможных корректировок в документы перед проведением ресертификационного аудита СМК, который запланирован летом.

В заключение, стоит еще раз акцентировать внимание читателя на основные принципы внедрения риск-менеджмента в организации:

1. Внедрение риск-менеджмента – это проект, цель которого внедрить в существующую систему менеджмента новые процедуры и инструменты!

Любые проекты всегда должны начинаться с подбора и назначения руководителя. В классическом менеджменте этот принцип звучит просто: «Сначала реши – КТО, затем решай – ЧТО». Высший менеджмент должен сформировать команду, которая будет костяком проекта, а ее участники в последствии станут лидерами преобразований.

2. Выполните предпроектную подготовку.

На данной стадии важно найти ответы на три классических вопроса менеджмента: «Что менять? На что менять? Как достичь преобразований?» Команда совместно с руководством выполняет аудит существующего состояния в компании: как сейчас осуществляются процессы, какие ресурсы есть, чего у нас нет, и т.п. Далее формулируем понимание, к какому состоянию хотим перейти.

3. Инициируйте и реализуйте проект.

Здесь классика проектного менеджмента: устав, команда, план работ и так далее. Есть два важных момента. Во-первых, необходимо сформулировать точные результаты, которые будут достигнуты в ходе проекта, и к ним стремиться. У нас это – СТП, учебные материалы и информационное пространство, подготовленная группа специалистов. Остальное – вторичные бонусы. Во-вторых, формализуйте защиту результатов проекта, чтобы показать себе, руководству и сотрудникам компании, что менеджмент, даже если это всего лишь небольшой локальный процесс, стал риск-ориентированным и работает по новым правилам.

Изучайте риск-менеджмент! Это универсальная и востребованная область знаний. Информация доступна, специалисты открыты к общению, сообщество российских риск-менеджеров растет с каждым годом.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Болова И.С.

1

Морозова В.Д.

1

1 Санкт-Петербургский Государственный Экономический Университет

Данная статья посвящена этапам внедрения риск-менеджмента на предприятии и проблемам, возникающим при отработке данной системы. Изменения, которые происходят в российской экономике на современном этапе, создают все более высокие риски для любой экономической деятельности. Под риском понимается деятельность, которая связана с прохождением этапа неопределенности в обстановке неизбежного выбора. В процессе данной деятельности должна присутствовать количественная и качественная оценка вероятности достижения планируемого результата, неточность и отклонение от конечной цели. Так как риск – это неотъемлемая составляющая бизнеса, каждая организация в независимости от видов и размеров ее хозяйственной деятельности должна провести целенаправленное системное управление рисками, для того чтобы успешно достигнуть цели и реализации своих стратегий. На наш взгляд, риск-менеджмент сегодня является систематическим и последовательным процессом по разработке и реализации процедур для предупреждения или снижения отрицательного воздействия рисков, а также по применению потенциальных возможностей для улучшения финансовой ситуации компании.

эффективность процессов

внедрение системы риск-менеджмента

управление рисками

1. Гончарова Э.А., Болова И.С. Инструментарий и технология организационной диагностики бизнеса//Материалы IX международной научно-практической конференции г.Пшемысль, Польша. – 2013. — №4. – С. 32.

2. Гончаров Д.С. Комплексный подход к управлению рисками для российских компаний. — М.: Вершина, 2008. — С. 212.

3. Литовченко С. Подходы к управлению рисками на российских предприятиях // Финансовый директор. — 2003. — № 9. – С. 21.

4. Маргания О.Л., Морозова В.Д. Методология стратегического управления на корпоративном предприятии//Вестник Российской Академии естественных наук. – 2012. -№1. – С. 67.

5. Паштова Л.Г. Риск-менеджмент на предприятии //Справочник экономиста. — 2003 — № 5. – С. 14.

6. Рогачев А. Постановка системы риск-менеджмента в компании // Финансовый директор. — 2007. — № 5. – С. 17.

7. Риск-менеджмент: Учебник / Под. ред. И. Юргенса. — М.: Издательско-торговая корпорация «Дашков и К », 2003. – С. 53–55.

8. Уткин Э.А., Фролов Д.А. Управление рисками предприятия: Учебно-практическое пособие. — М.: ТЕИС, 2003. — С. 154

9. Холмс Э. Риск-менеджмент: пер. с англ. — М.: Эксмо, 2007. — С. 205.

Введение

Понятие экономического риска можно сформулировать как возможность потерь, которые возникают при реализации экономических решений. Процесс управления риском — это целенаправленная деятельность, которая основана на оценке риска, по реализации самого оптимального из всех методов снижения рисков до уровня, считающегося обществом приемлемым, при определенных ограничениях на ресурсы и время.

Такая практика базируется на системном подходе для принятия решений, разработки процедур и реализации практических мер, направленных на предупреждение кризисных ситуаций, снижение их масштабов и проведение защитных мер при упразднении их последствий. Для того чтобы эффективно управлять экономическими рисками, следует проводить исследование причин образования рисков, проводить их анализ и, основываясь на полученных результатах, необходимо выработать приемлемую и эффективную программу работы с кризисными явлениями [1].

Целью данного исследования является систематизация процесса внедрения управления рисками на предприятии. Теоретическую основу данного исследования составили труды отечественных и зарубежных авторов.

Максимизация эффективности деятельности — это цель любой компании. Для этого необходимо сознательно принять определенный набор рисков, который вызван влиянием внешних и внутренних факторов [2]. Основной задачей управления рисками является снабжение руководства предприятия данными о бизнес-позиционировании, что необходимо при принятии управленческих решений.

На наш взгляд, старая парадигма риск-менеджмента в различных видах существует во всех компаниях. Характерная черта данного подхода — это обособленный подход к риск-менеджменту (то есть, каждый риск рассматривается отдельно). Но в современных рыночных условиях необходим новый подход: единый, комплексный, интегрирующий все риски организации. В настоящее время становится актуальным мнение, что риск-менеджмент — это стержневая часть стратегического управления крупной компании и так же это процесс, благодаря которому компания сможет системно анализировать риски каждого вида деятельности с целью снижения или избежания потерь. На наш взгляд, управление рисками стоит воспринимать не только как сокращение угроз и вероятных убытков при ситуации рискового события, но и как способ увеличения выгод, за счет использования открывающихся от уже существующих рисков возможностей.

Риски каждой компании, необходимые действия и принятие определенных решений по вопросам риск-менеджмента являются уникальными. Это обусловлено спецификой деятельности компании, структурой её управления.

Но несмотря на уникальность каждого бизнеса, основываясь на опыте крупных зарубежных и российских компаний, можно выработать общую структуру построения системы управления рисками на российских предприятиях. Данный процесс необходимо внедрять несколькими последовательными этапами:

- Организация и разработка политики риск-менеджмента. На данном этапе формируется культура и концепция риск-менеджмента, происходит процесс выбора организационной структуры управления рисками, разрабатывается внутренняя документация по риск-менеджменту;

- Этап идентификации рисков. Здесь создаются специальные программы для сбора и диагностики рисков, а так же выявляются риски, присущие конкретной компании;

- Оценка рисков и результатов воздействия на конкретное предприятие. После того как мы идентифицировали риски, нам необходимо оценить их и распределить по приоритетности. Далее определяется толерантность к рискам и составляется карта рисков;

- На этапе разработки методики риск-менеджмента определяются способы разрешения и инструменты снижения рисков. Составляются программы по управлению рисками, инициируется их апробация. Все выводы вносятся в специальные формы отчетности, разработанные заранее для данной системы;

- Заключительный этап — формирование системы мониторинга и контроля. На данном этапе осуществляется мониторинг программы риск-менеджмента и оценка эффективности управления рисками [3].

Первый шаг, который необходимо сделать при внедрении системы управления рисками это организация корпоративной культуры риск-менеджмента. Она представляет собой основу, на которой строится вся система, и предполагает:

- принятие и управление рисками не только руководством и менеджментом компании, но и каждым сотрудником предприятия;

- согласованные понятия и цели в области риск-менеджмента;

- скоординированную работу и тесное взаимодействие структурных подразделений предприятия;

- регулярное рассмотрение возникающих проблем и разногласий по вопросам управления рисками.

Прежде всего, возникает необходимость влияния на отношение сотрудников к плану комплексного управления рисками. Руководству компании необходимо грамотно донести до сотрудников информацию о своих намерениях и о готовности внедрения риск-менеджмента как системы, следует проработать систему мотивации персонала на участие в данном процессе, стоит создать и довести до сведения каждого сотрудника общую идею риск-менеджмента, показать успех отдельных участков или направлений бизнеса.

Создание системы риск-менеджмента часто невозможно без переосмысления организационной структуры компании, процедур принятия управленческих решений, привлечения новых специалистов в данной сфере и введения системы по усилению такого важного фактора, как квалификация уже имеющегося персонала.

Эффективная система риск-менеджмента организуется с помощью внедрения в систему управления предприятием отдельной организационной единицы. Это не обязательно должно быть отдельное структурное подразделение, на небольших предприятиях такую роль выполняют отдельные сотрудники (менеджеры по управлению рисками). Но на крупных и средних предприятиях эффективнее будет создать в структуре отдел или службу управления рисками [4]. Во всех подразделениях, деятельность которых связана с факторами риска, необходимо будет выбрать сотрудника, который будет отвечать за риски непосредственно его отдела.

Одной из преград в ходе организации риск-менеджмента является то, что в компании не разработаны соответствующие регламенты и организационно-распорядительные документы, и это способствует торможению процесса анализа и контроля рисков. Необходимо подготовить все соответствующие документы и создавать отчеты и рекомендации в стандартизированной форме. В составе основных регламентирующих документов компании по управлению рисками должны присутствовать следующие:

- «Декларация риск-менеджмента»;

- «Руководство по риск-менеджменту»;

- «Программа управления рисками» [5].

«Декларация риск-менеджмента» излагает ключевые моменты, которые касаются стратегий, целей и принципов управления рисками, разграничение полномочий между разными структурными подразделениями, закрепление роли и ответственности по управлению за конкретными лицами.

«Руководство по риск-менеджменту» представляет собой комплекс нормативных, инструктивных и рабочих материалов, регулирующих процесс управления рисками с момента их выявления до момента порядка установления лимитов по выявленным рискам.

«Программа управления рисками» должна носить максимально конкретный характер, описывая выявленные риски и методы влияния на них. На этапе выявления рисков, в котором, как правило, берется за основу субъективный анализ, компания выделяет отделы, в большей степени подверженные рискам, и подробно исследует виды рисков, которые присущи ее бизнесу. Но независимо от того, что деятельность по сбору данных помогает идентифицировать основную долю рисков, в большинстве случаев, через какое-то время появляются новые риски. Поэтому во избежание проблем в дальнейшей работе важно создать специальную программу по диагностике таких рисков, которая будет направлена на выявление факторов, способствующих возникновению рисков.

При внедрении системы риск-менеджмента на российских предприятиях наиболее популярным методом диагностики рисков является анкетирование. Также широко используются методы интервьюирования, экспертной оценки и аудита рисков. Но, чтобы получить уточненные результаты, необходимо начать реализацию процесса риск-менеджмента с анализа основных финансовых и экономических показателей деятельности предприятия. Один из наиболее сложных этапов в процессе построения системы риск-менеджмента — это оценка рисков организации [6].

Самым рациональным способом является осуществление оценки рисков согласно следующему алгоритму. Необходимо провести:

- качественную оценку рисков;

- количественную оценку рисков;

- определить толерантность к рискам;

- составить карты рисков.

В основном, качественная оценка помогает выявить взаимосвязь между основными видами, факторами и причинами рисков; оценить условия и источники возникновения рисков. Несомненно, качественную оценку можно считать наиболее простым способом, но в это же время он менее точный и надежный. Именно поэтому компании необходимо пользоваться количественными измерениями степени влияния рисков, которые проводятся на основе их качественного анализа и состоят в определении численных величин отдельных видов риска и риска деятельности организации в целом.

Завершающий момент стадии количественной оценки рисков — это ранжирование реестра рисков по степени их влияния на результативность финансовой деятельности компании.

Необходимо провести разделение рисков на существенные (их реализация может повлечь за собой важные последствия: отрицательные и положительные) и несущественные (на данном этапе не оказывают существенного влияния на финансовое благосостояние компании).

После этапа качественной и количественной оценки, необходимо выявить размер рисков, допустимый для компании в данный момент (толерантность к рискам) [7].

Риски организации, которые были выявлены, проранжированы и оценены, необходимо обозначить на карте рисков. Значимость карты рисков состоит не в том, чтобы определить точные величины параметров воздействия и возможности рисков, а в положении одного вида риска по отношению к другому. С помощью этого можно разработать стратегию и точный план действий по переводу рисков из зоны сложных рисков в допустимую зону. Это и есть одно из основных условий увеличения стабильности и эффективности деятельности организации.

Один из главных этапов в процессе построения общей системы риск-менеджмента — это создание методики по управлению рисками, так как именно система управления рисками является защитой деятельности организации от негативного воздействия.

Для российской практики характерны различные методы управления рисками.

Приемы риск-менеджмента условно подразделяют на средства разрешения и инструменты снижения степени рисков [8]. Средства разрешения характеризуются избеганием риска (уклонением от риска); удержанием (принятием) риска; передачей (переносом) риска в виде страхования, аутсорсингом, факторингом, форфейтингом; обеспечением рисков с помощью гарантий и поручительств третьих лиц, закладом ценностей, залогом прав требований, залогом материального имущества; снижением степени риска. Инструментарии снижения степени рисков характеризуются различными методами управления, такими как диверсификация, получение дополнительной информации о выборе и результатах, лимитирование, самострахование и хеджирование рисков.

Следующий шаг выстраивания системы риск-менеджмента в компании это разработка программы управления рисками, представляющая собой комплекс воздействий, представленных в виде мероприятий по избеганию рисков, с учетом необходимых для этого объемов и источников финансирования, определенных исполнителей и точных сроков выполнения. Можно с уверенностью утверждать, что множеством видов рисков можно управлять одновременно, используя нескольких методов. Из этого следует, что на данном этапе необходимо изучить возможные подходы и процедуры управления рисками, выбрать максимально эффективные из них, учитывая особенности и конкретные условия проведения отдельных операций, и деятельность компании в целом. После того, как отобраны наиболее подходящие методы управления рисками, моделируется общая стратегия их реализации: необходимо выделить нужные материальные, финансовые и кадровые ресурсы, распределить задачи среди конкретных исполнителей.

Завершающая фаза создания системы риск-менеджмента заключается в корректировке и апробации разработанной системы высшим руководством компании. После этого сотрудники переходят к практическим действиям по реализации мероприятий риск-менеджмента, таким образом, начинается практическая реализация управления рисками на всем предприятии, результаты которой будут отражены в специальных формах отчетности.

Нельзя забывать, что в ходе любого процесса принятые решения следует периодически анализировать и пересматривать. Именно поэтому заключительным этапом построения системы риск-менеджмента должна быть проверка и контроль выполнения принятых решений, анализ их эффективности. Основой контроля процесса управления рисками является мониторинг — механизм, который служит для систематического наблюдения за показателями деятельности, которые подвержены факторам риска, определения размеров и выявления причин отклонений фактических результатов от плановых.

Но процедура оценки эффективности мероприятий по управлению рисками не заключительный этап в общей системе управления, она является началом развития последующего, так как все процедуры риск-менеджмента цикличны. Выводы, которые будут получены на данном этапе, должны быть использованы в дальнейшем при осуществлении аналогичных операций в целях регулирования и уточнения результатов анализа, а также изменения и усовершенствования системы управления рисками в целом [9].

В заключение хотелось бы сказать, что на практике внедрение системы риск-менеджмента не даст ежеминутного результата. Данный процесс нацелен на долгосрочную перспективу и получение дополнительных конкурентных преимуществ в будущем. С уверенностью заявлять, что корпоративная система управления рисками действует, можно только после того, как компания некоторое количество раз пройдет цикл риск-менеджмента, начиная с идентификации и заканчивая выработкой мер противодействия, и будет уверена, что количество угроз уменьшилось.

Рецензенты:

Погодина В.В., д.э.н., профессор кафедры экономики предприятия и производственного менеджмента Санкт-Петербургского Государственного Экономического Университета, г.Санкт-Петербург.

Песоцкая Е.В., д.э.н., профессор, Санкт-Петербургского Государственного Экономического Университета, г.Санкт-Петербург.

Библиографическая ссылка

Болова И.С., Морозова В.Д. ЭТАПЫ ВНЕДРЕНИЯ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ В СОВРЕМЕННЫХ УСЛОВИЯХ // Современные проблемы науки и образования. – 2014. – № 3.

;

URL: https://science-education.ru/ru/article/view?id=13377 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Описание

Предлагаем внедрение системы риск-менеджмента на предприятиях любой отрасли

Что такое система риск-менеджмента

Система риск-менеджмента создается с целью систематического мониторинга рисков, проведения корректирующих и предупреждающих действий. Основой системы являются методы управления рисками, адаптированные под нужды конкретной компании, перечни рисков с оценкой их значимости и программы управления значимыми рисками. Крайне важным является точное определение тех показателей и результатов деятельности компании, которые мы защищаем, создавая данную систему (например, чистая прибыль, здоровье персонала, имидж компании в области приверженности современным трендам и т.п.).

При разработке системы мы используем проверенные методики управления рисками и международный стандарт ISO 31000 – «Управление рисками. Руководство», который обеспечивает общий подход к управлению рисками. Целью стандарта ISO 31000 является интеграция процесса по управлению рисками с руководством, стратегией, планированием, управлением, процессами отчетности, политикой, ценностями и культурой компании.

Система управления рисками не является самоцелью любой организации, это дополнительный инструмент постоянного совершенствования имеющейся системы, направленный на предотвращение ухудшения и повышение:

Кто внедряет систему риск-менеджмента

Предприятия любых отраслей и размеров. Управление рисками, является важной составляющей системы управления любой по величине компании.

Против каких проблем

- Вы периодически не достигаете целей из-за происходящих «неожиданных» (со слов сотрудников) событий

- Всплывают факты серьезного несоблюдения внутри компании законодательных требований, регламентов и международных стандартов

- Компания оказывается не готовой к ликвидации последствий происшествий и не способна предупредить или минимизировать потери

- Отсутствует интегрированная система риск-менеджмента со стандартами ISO 9001, ISO 14001, ISO 45001 и другими

Выгоды от внедрения системы риск-менеджмента

Предупреждающий мониторинг серьезных сбоев и банкротства

Защита имиджа компании

Повышение инвестиционной привлекательности и капитализации компании

Долгосрочная финансовая устойчивость компании и прогнозируемость значимых стратегических показателей

Определение наиболее чувствительных процессов с высоким риском и фокусирование ресурсов на действительно существенных рисках компании

Снижение количества сбоев и цены их последствий в цепочке процессов

Устранение или снижение до приемлемого уровня существенных рисков в процессах

Эффективная система анализа рисков, влияющих на удовлетворенность потребителей, акционеров / собственников, сотрудников, партнеров, поставщиков

Система управления рисками и сбоями, сфокусированная на ключевых рисках для экономии ресурсов

Устранение или снижение до приемлемого уровня существенных рисков в функциях и процессах

Фокусировка ресурсов на значимых с точки зрения потенциальных сбоев направлениях

Четкий механизм действий в случае реализации рисков и возможность минимизировать потери

Что получит Заказчик при внедрении системы риск-менеджмента с нами

1. Детальную информацию о текущем уровне устойчивости развития бизнеса и рекомендации по исправлению

Проводится анализ текущей устойчивости системы менеджмента в компании и Вы получаете представление о соответствии системы лучшим практикам и современным требованиям в управлении.

Уже в самом начале пути Вам важно получить представление о затратах ресурсов и масштабе изменений, которые нужно будет сделать в Вашей компании, поэтому первым делом мы проводим диагностический аудит, по результатам которого Вы получите подробный отчет с рекомендациями по внедрению системы риск-менеджмента. Аудит также необходим для оценки текущего состояния Вашей системы управления нашим экспертом и определения дальнейшего детального плана работ.

2. Подготовленный персонал

Ваши сотрудники должны понимать, какие лучшие практики стоят за внедрением системы риск-менеджмента, чтобы получить максимальную выгоду от ее внедрения.

Для этого наша компания предлагает различные форматы обучения:

- вебинары в записи с доступом 24/7 в любое время с любого устройства для проработки отдельных вопросов в удобном режиме

- открытые и закрытые вебинары для обсуждения вопросов с преподавателем

- открытые и закрытые тренинги для обсуждения вопросов с преподавателем и освоения основных вопросов в тренинг центре в Москве или на территории Вашего предприятия

Используемые нами платформы позволяют объединить сотрудников, находящихся в разных частях света, проводить вовлекающие упражнения даже при дистанционном формате. А используемые методики ускоренного обучения Accelerated Learning (AL) способствуют максимально быстрому освоению материала. По результатам обучения все участники, успешно прошедшие аттестацию, получают свидетельства, которые подтверждают, что они ознакомились с передовыми методиками систем риск-менеджмента .

3. Конкретизированную рыночную стратегию и стратегические цели (опционально)

До начала создания системы риск-менеджмента нужно понимать под какую стратегию она будет создаваться, какие показатели и результаты работы компании будут учитываться при определении значимости рисков (например, чистая прибыль, здоровье персонала, имидж компании в области приверженности современным трендам и т.п.).

Если потребуется, мы поможем с конкретизацией стратегии и стратегических целей компании. Важно измерить уровень удовлетворенности потребителей и других заинтересованных сторон, определить реальное положение фирмы на рынке относительно их ожиданий. На основании данной аналитики скорректировать бизнес-модель так, чтобы обеспечить рост на рынке и оторваться от конкурентов.

4. Систему риск-менеджмента

Цель системы управления рисками – обеспечить защиту от действительно существенных внешних и внутренних угроз. Мы создаем совместно с Вами систему риск-менеджмента, основанную на лучших практиках и многолетнем опыте работы с рисками.

5. Сопровождение после внедрения

Работа в системе не заканчивается внедрением, система требует дальнейшего обслуживания и поддержки. Мы готовы предложить сопровождение работающей системы менеджмента любого уровня и тем самым помочь Вам сэкономить ресурсы, взяв на себя проведение внутренних аудитов системы или обучение персонала.

Как измерить успех внедрения системы риск менеджмента

Главная метрика успеха — снижение сбоев в процессах, которые могли приводить к проблемам с качеством продукта и неудовлетворенности потребителей и других заинтересованных сторон.

Успех от внедрения системы риск-менеджмента можно измерить, рассматривая преимущества, которые приобретает предприятие, это:

- Уверенность в качестве производимой продукции

- Демонстрация приверженности к обеспечению постоянного улучшения и минимизации рисков

- Повышение уровня доверия потребителей, торговых сетей, надзорных органов и потенциальных партнеров

- Постоянное совершенствование системы управления предприятия

Как организована работа при внедрении системы риск-менеджмента

Предлагаем разные форматы консультирования для внедрения системы риск-менеджмента с учетом Ваших потребностей и бюджета

- Оптимальный

- Расширенный

- Минимальный

- Индивидуальный

Оптимальный формат создан с учетом потребностей большинства Клиентов:

- если Вам нужно разработать систему риск-менеджмента и описать часть основных программ управления рисками

- если Вы хотели бы оптимизировать затраты на проект внедрения, но не потерять в качестве

- если Вам необходимо разработать большую часть системы риск-менеджмента под контролем консультанта

Расширенный формат создан с целью оказать Вашему предприятию комплексную поддержку при внедрении:

- если Вам нужно внедрить основные элементы системы риск-менеджмента в полном объеме

- если Вы хотели бы получить более гибкий график проекта

- если Вам необходимо большее участие эксперта в разработке решений для стоящих перед Вами задач

Минимальный формат создан для Клиентов, имеющих опыт во внедрении стандартов, или тех, кто хочет максимально сэкономить:

- если у Вас есть навыки разработки систем менеджмента и Вы нуждаетесь в точечной поддержке по ходу проекта

- если Вы хотели бы минимизировать затраты на проект внедрения и готовы взять на себя ответственность за результат

- если Вам необходимо разработать только отдельные программы управления рисками под контролем консультанта

Индивидуальный формат позволяет настроить все под себя:

- сочетание любых форматов, этапов и платформ

- полная адаптация проекта внедрения под Ваши запросы

Сколько стоит внедрение системы риск-менеджмента

Для расчета стоимости внедрения риск-менеджмента нам необходима информация о процессах Вашего предприятия, поэтому напишите или позвоните нам, мы очень быстро предоставим точный расчет.

Этапы и сроки

| Общие сроки внедрения системы | от 6 месяцев |

| Этапы внедрения и сроки (минимальные) | |

| Диагностический аудит Вашего предприятия | 1-й месяц проекта |

| Обучение Ваших сотрудников | 1-й месяц проекта |

| Проектирование и разработка системы | с 2-го по 6-й месяц проекта |

| Сопровождение при внедрении системы | с 3-го по 6-й месяц проекта |

| Заключительный аудит внедренной системы | 6-й месяц проекта |

| Чего и сколько потребуется от сотрудников Заказчика | |

| Первые лица предприятия | утверждение логики системы и документов ~3 дня в мес. |

| Руководитель группы внедрения | координация процесса внедрения ~12 дней в мес. |

| Руководители процессов и подразделений | описание подчиненных процессов ~6 дней в мес. |

| Продолжительность встреч с консультантом | |

| При дистанционных встречах | 3 часа в день |

| При посещении предприятия | 8 часов в день |

Почему с нами

Нас выбрали 750+ компаний в 1000+ проектах

Уровень удовлетворенности наших Клиентов

Мы эксперты-практики

Почему обращаются к нам, как независимым консультантам за внедрением систем управления? И почему работа с консультантами значительно экономит ресурсы предприятия?

Наши консультанты демонстрируют самый высокий уровень практики внедрения «в полях», работая от первых лиц до рядовых сотрудников. Вот что говорят наши Клиенты о работе с нами:

- Вы работали с нами многие месяцы, решая массу проблем внедрения на месте, а аудиторы органа по сертификации увидели уже подготовленное предприятие и всего несколько дней на сертификации (проверять не равно внедрять). Конечно, аудиторы не могут знать всех тонкостей внедрения.

- Ваши консультанты знают, как подступиться к системе «с нуля», как мотивировать сотрудников работать в системе, как поменять мышление.

- Консультанты ИнтерКонсалт подбирают инструменты, которые подходят именно нам, а не применяют шаблонные решения.

- Ваш консультант знал не только стандарт, но и как выполнить на практике требования законодательства, что для нас было важнее внедрения самого стандарта.

- Консультант отучил нас задавать вопрос «А что достаточно для сертификации?» и оставаться только в рамках требований стандарта и достаточности для сертификации, решая гораздо более широкий круг наших бизнес-задач.

- Вы собрали такой пул ошибок внедрения, допущенных другими компаниями, что не дали нам повторить ни одну из ошибок (например, не позволили купить лишнего оборудования — металлодетектора, который оказался в итоге в нашей ситуации не нужным, хотя некоторые аудиторы настаивали на его необходимости).

В условиях конкурентного рынка не просто выбрать компанию, способную быстро и профессионально решать поставленные задачи. ИнтерКонсалт – наш выбор! Добросовестное отношение к работе, индивидуальный подход, профессиональные рекомендации – всё это ИнтерКонсалт. Начальник ОКК ООО «Доширак Рязань» Акинина Е. Н.

Наш опыт в цифрах

Нашими Клиентами стали компании численностью от 10 до 150 тыс. человек с оборотом от 50 млн. руб. до 1,5 трлн. руб. в год.

Работая с 2005 г., каждый год мы реализуем несколько десятков полноценных проектов внедрения систем управления (от 40 и более), а также более 150 небольших проектов и обучений. Наши консультанты успевают очень много за счет автоматизации целого ряда задач.

Мы имеем опыт с компаниями из более, чем 45 отраслей, что помогает нам предлагать совершенно неожиданные и эффективные решения для Ваших бизнес-задач, подсмотренные нами в других сферах производства и услуг.

Подтверждение нашей компетентности

С момента своего основания в 2005 г. наша компания использовала более чем 20-летний на тот момент опыт наших партнеров — датской консалтинговой компании RANDConsult.

Мы являемся аккредитованным участником Программы Ассоциированных Консультантов Британского Института Стандартов (BSI) — No 723, рекомендованным партнером крупнейших торговых сетей и финансовых организаций (аккредитованный консультант Европейского Банка Реконструкции и Развития (EBRD), с 2017 по 2019 год — консультант Международной финансовой корпорации (IFC), входящей в Группу Всемирного банка).

Команда поддержки и автоматизация

Помимо консультанта с Вами на связи всегда будет отдельный менеджер проекта, который отвечает за решение всех организационных моментов, не заставляя Вас ждать ответов со стороны консультантов, которые будут сконцентрированы только на решении Ваших бизнес-задач. Все консультанты работают у нас по трудовых договорам на постоянной основе, что является скорее исключением в нашей отрасли. Кроме того, мы всегда шли по пути автоматизации рутинных функций, что позволяет серьезно повысить эффективность и скорость внедрения.

Вопросы и ответы

Вопросы по услугам внедрения

Можно ли сократить срок проекта?

Сокращение сроков без потери эффективности практически невозможно. Внедрение системы – это трудоемкий процесс, который требует постепенного и детального подхода, а это занимает определённое количество времени. Если не подходить к внедрению системы формально, то Вашей компании потребуется время на то, чтобы все привыкли к новым требованиям, правилам и подходам. Мы рекомендуем не заниматься формализмом, а выстраивать систему для пользы компании и ее сотрудников. Наш опыт доказал, что компании, которые подходят к внедрению без лишней спешки, всегда добиваются положительного результата для своего бизнеса.

Сколько стоит внедрение и какие условия оплаты?

Наша задача – внедрить работающую систему менеджмента и сделать это комфортно для Вас, поэтому мы всегда предлагаем Вам несколько форматов взаимодействия.

Стоимость зависит от сложности Ваших процессов, выбранного стандарта или инструмента управления и формата консультирования. Для того, чтобы получить детальный расчет, оставьте заявку, и мы подготовим подробное предложение. Мы привыкли слышать наших Клиентов, поэтому стараемся всегда обсуждать условия оплаты, комфортные для Вашей компании.

Кто будет нашим консультантом?

Для каждого проекта мы назначаем только штатного консультанта с компетенциями, необходимыми для Вашей компании.

Это означает, что у Вашего консультанта будет опыт внедрения необходимого стандарта или инструмента управления, опыт внедрения на аналогичных предприятиях и компетенции, необходимые для работы в выбранном формате.

Как проходит планирование проекта внедрения?

Планирование проекта полностью осуществляем мы. На протяжении всего проекта с Вашей командой будет работать наш специалист по планированию. Для вас будет сформирован детальный план работ, подобраны даты и время встреч, удобные для всех. Итоги каждой встречи будут зафиксированы в отчетах.

Мы максимально быстро и гибко подходим к любым изменениям в проекте, поэтому Ваша команда всегда может рассчитывать на оперативную поддержку по любым вопросам.

Как проходит обучение?

Наша компания предлагает различные форматы обучения:

- онлайн курсы с доступом 24/7 в любое время с любого устройства для фундаментальной подготовки сотрудников в удобном для них режиме;

- вебинары в записи с доступом 24/7 в любое время с любого устройства для проработки отдельных вопросов в удобном режиме;

- открытые и закрытые вебинары для обсуждения вопросов с преподавателем;

- открытые и закрытые тренинги для обсуждения вопросов с преподавателем и освоения основных вопросов в тренинг центре в Москве или на территории Вашего предприятия.

Многолетний опыт наших тренеров будет передан Вам в доступной и удобной форме, а комфортная атмосфера в ходе обучения настроит на плодотворную работу.

По результатам любого обучения Вы получаете именные свидетельства или сертификаты.

Вы можете разработать и внедрить систему за наших специалистов, так как у нас некому этим заниматься?

Разработка и внедрение системы менеджмента – это совместная работа консультантов и группы управления на Вашем предприятии. По нашему многолетнему опыту успех внедрения зависит от следующих ключевых факторов:

- активное участие и вовлечение персонала и первых лиц;

- четкое распределение ответственности между консультантами и группой управления, а также внутри группы управления.

Разработка и внедрение системы менеджмента за Вас невозможна по ряду причин:

- Никто кроме Вас не знает лучше собственную компанию, поэтому выстроить систему, тонко настроенную именно под Ваш бизнес, только лишь силами внешнего специалиста невозможно.

- Поддержание и развитие системы – это непрерывный процесс, дальнейшее постоянное улучшение должно проводится собственными силами сотрудников компании.

- При прохождении сертификации (если, конечно, Вы собираетесь сертифицироваться) компания должна продемонстрировать знание и понимание системы. Если система разработана без участия сотрудников, это станет ясно практически с первых минут аудита. Следствием может быть отказ в выдаче сертификата.

Что делать после завершения проекта внедрения?

После того, как проект внедрения завершен и Ваша компания внедрила систему менеджмента, ее необходимо поддерживать в рабочем состоянии.

Для этого мы подготовили специальную услугу «Поддержание работы системы менеджмента». Вместе с Вами мы сможем провести внутренние аудиты, обучение сотрудников, аудиты поставщиков. Провести консультации по темам, которые необходимы именно Вашей компании.

Данную услугу можно приобрести как в рамках проекта внедрения, так и после его завершения.

Возможно ли получать регулярные консультации вне проекта?

Наши Клиенты много лет сотрудничают с нами и становятся нашими друзьями, поэтому мы всегда рады помочь в решении возникающих проблем по системам менеджмента.

Вы можете заказать консультации, даже если проект уже завершен.

Если Ваш вопрос не требует длительной подготовки, мы ответим на него совершенно бесплатно.

Общие вопросы

Что у вас есть еще помимо внедрения?

Мы разработали линейку обучений по всем стандартам. Выбирайте удобные Вам форматы:

- онлайн вебинары (открытые и закрытые);

- очные тренинги (открытые и закрытые);

- библиотека записей вебинаров;

- фундаментальные онлайн-курсы.

Наши фундаментальные онлайн-курсы. Проходите обучение в удобном для вас темпе, 24/7 и с любого устройства. Состоят из лекций, видеоуроков и концентрированной практики, объемом от 108 часов. Курсы по ISO 9001, HACCP и ISO 19011 уже в продаже.

Проводим аудиты систем менеджмента и деятельности Вашего предприятия или предприятия поставщика / Клиента на соответствие стандартам или по разработанным чек-листам.

А еще у нас есть книга «Бизнес-методика GORA. Система управления удовлетворенностью Клиентов и устойчивым развитием бизнеса» для реального внедрения не всегда простых, но проверенных инструментов менеджмента. Автор: Алексей Горшенин.

Насколько квалифицированы ваши специалисты?

ИнтерКонсалт – одна из немногих консалтинговых компаний, имеющая штат опытных консультантов, которые работают по трудовым договорам и не являются совместителями в других компаниях. Это позволяет нам полностью контролировать своих сотрудников, обучать их по единым стандартам компании и нести гарантии перед своими Клиентами

Основные компетенции наших консультантов:

- Опыт работы на производствах в отделах качества, производственных подразделениях.

- Разработка и внедрение различных инструментов менеджмента и международных стандартов на предприятиях от 10 до 150 тыс. человек.

- Знание особенностей профильных отраслей.

- Преподавательские навыки, практическое владение методиками ускоренного обучения Accelerated Learning.

- Коммуникационные и организаторские способности.

Все сотрудники регулярно проходят внешнее и внутреннее обучение по профессиональным направлениям, а также по таким общим темам, как «Деловые коммуникации», «Конфликтология», «Управление проектами», «Тайм-менеджмент» и т.п.

Как заказать услугу?

Заказ можно сделать любым из способов:

- Позвонив по одному из номеров +7 (495) 760-46-75 или 8 (800) 600-79-59.

- Оставив заявку в одной из форм на сайте.

- Написав на почту mail@iksystems.ru

Есть ли система скидок?

Да, есть. По всем возможностям Вас проконсультируют после подачи заявки.

Статьи

Про то, как выявить системные проблемы управления на основе диагностического аудита и оценки устойчивости системы менеджмента до и после внедрения бизнес-методики GORA.

Алексей Горшенин, основатель, генеральный директор ИнтерКонсалт, автор бизнес-методики GORA

Про то, как в рамках бизнес-методики GORA разработать систему управления рисками и провести анализ бизнес-рисков компании.

Алексей Горшенин, основатель, генеральный директор ИнтерКонсалт, автор бизнес-методики GORA

Про то, как снижать количество сбоев в работе и внедрить управление несоответствиями в рамках бизнес-методики GORA.

Алексей Горшенин, основатель, генеральный директор ИнтерКонсалт, автор бизнес-методики GORA

Разработка системы риск-менеджмента – это создание совокупных инструментов, с помощью которых можно эффективно и своевременно устранять любые возможные риски, минимизировать потери и формировать алгоритмы действий компании во всевозможных нестандартных ситуациях и обстоятельствах. С помощью системы риск-менеджмента можно решать наиболее важные и актуальные проблемы.

Принципы организации производства – как крупного, так и небольшого – претерпели множество изменений за все время. Концепция, принятая в настоящее время, ставит во главу всего качество и безопасность продукции. И инструмент для достижения этой цели – это соответствующая система менеджмента качества и безопасности продукции.

Ежедневно от полученной на работе травмы или от профессионального заболевания погибают порядка 7700 человек. Каждый год происходит более 370 миллионов не смертельных несчастных случаев. Охрана труда играет заметную роль в жизни предприятия и является актуальным вопросом независимо от размера компании, срока ее существования, организационной структуры или деятельности компании.

На основании статьи 37 Конституции РФ каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены. Охране труда посвящено несколько глав Трудового кодекса РФ (34, 35, 36). Согласно статье 209 ТК РФ охрана труда — это система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия. Обязанность по обеспечению безопасных условий и охраны труда возлагается на работодателя.

В эпоху новых технологий и сложных производственных систем, когда на внутриорганизационные отношения воздействуют колебания мировой экономики, требования потребителей и трудовые соглашения, предприятия, работающие в разных сферах индустрии, сталкиваются с новыми задачами в области создания и поддержания здоровых и безопасных условий труда.

В соответствии с принятыми международными стандартами система экологического менеджмента представляет собой часть общей системы менеджмента, включающую организационную структуру, планирование деятельности, распределение ответственности, практическую работу, а также процедуры, процессы и ресурсы для разработки, внедрения, оценки достигнутых результатов и совершенствования экологической политики.

В принципе, первостепенное значение в данном случае имеет законодательство, но очень важными являются и интегрированные системы менеджмента в области охраны труда, необходимые для управления изменениями в условиях труда и предупреждения возможных рисков и опасностей.

Под системой управлением рисками понимается комплекс мероприятий по оценке вероятности возникновения и тяжести последствий негативных факторов, оказывающих влияние на результаты деятельности, а также разработку мер по противодействию этим факторам.

Согласно международному стандарту ISO 9001, организация при планировании системы менеджмента качества должна определять риски и возможности, которыми нужно управлять для обеспечения уверенности в том, что система менеджмента способна достигать запланированных результатов, для улучшения этих результатов, для минимизации и предотвращения неблагоприятных последствий, и для достижения постоянного улучшения.

Дорожная карта внедрения управления рисками

-

Version

2016 -

Download

13036 -

File Size

920.00 KB -

File Count

2 -

Create Date

May 6, 2016 -

Last Updated

August 13, 2018

Дорожная карта / план внедрения управления рисками – краткий документ, описывающий основные направления деятельности по внедрению элементов управления рисками в организации.Дорожная карта представляет собой укрупнённый план действий по внедрению элементов управления рисками в бизнес процессы и культуру организации. Пошаговые инструкции внедрения управления рисками на предприятии.

Дорожная карта используется для определения приоритетов внедрения риск менеджмента в организации. Каждая компания индивидуальна и требует уникального подхода к внедрению, так например некоторые компании могут начать процесс внедрения с выявления и оценки рисков, другие с обучения или с внедрения политики по управлению рисками. Дорожная карта позволяет согласовать основные направления и приоритеты деятельности, закрепить ответственность и определить требуемые ресурсы.

Посмотрите короткое интервью Алексея Сидоренко на тему «С чего начать внедрение управления рисками в компании»

Перед началом разработки дорожной карты необходимо провести экспресс аудит существующих практик управления рисками в организации. Необходимо проанализировать существующие нормативные документы (если есть) и определить процессы, которые уже включают в себя анализ и оценку рисков в рамках своей деятельности.

Дорожная карта разрабатывается сотрудником, ответственным за внедрение риск менеджмента и согласуется генеральным директором. Опционально, дорожная карта может одобряться на Комитете по управлению рисками (если есть) или Совете директоров.

| File | Action |

|---|---|

| Дорожная карта внедрения управления рисками | Download |

| Дорожная карта внедрения управления рисками | Download |

Download

Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

CAS

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

- Угрозы: стихийные бедствия, материальный ущерб и прочее.

- Финансовые риски: например, риски активов, ценных бумаг или фиатных валют

- Стратегические риски: конкуренция, тенденции бизнеса и так далее.

- Операционные риски:удовлетворенность клиентов, целостность бренда, репутация, неисправности и отказы продукта

Процессы управления рисками

- Создание контекста: внутренний и внешний охват организации, а также охват системы ERM

- Определение рисков: поскольку они связаны с целями организации, они должны быть хорошо документированы и включать соответствующий потенциал для получения конкурентных преимуществ, в результате совершенствования процесса

- Анализ серьезности рисков: для каждого из выявленных рисков оцените (и, если возможно, оцените количественно) серьезность каждого риска

- Интеграция рисков: на основе результатов предыдущего анализа рисков агрегируйте все распределения рисков и приведите анализ в соответствие с влиянием на ключевые показатели эффективности

- Определение приоритетов рисков: определите ранжированный порядок приоритетов для каждого из выявленных рисков

- Стратегии управления рисками: включает в себя стратегии разрешения и использования выявленных рисков

- Мониторинг и анализ результатов: постоянное совершенствование процесса управления рисками путем мониторинга и оценки среды рисков. Это оценка того, что работает, а что нет.

COSO

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

- Руководство и культура

- Стратегия и постановка целей

- Производительность

- Анализ и пересмотр

- Информация, коммуникации и отчетность

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

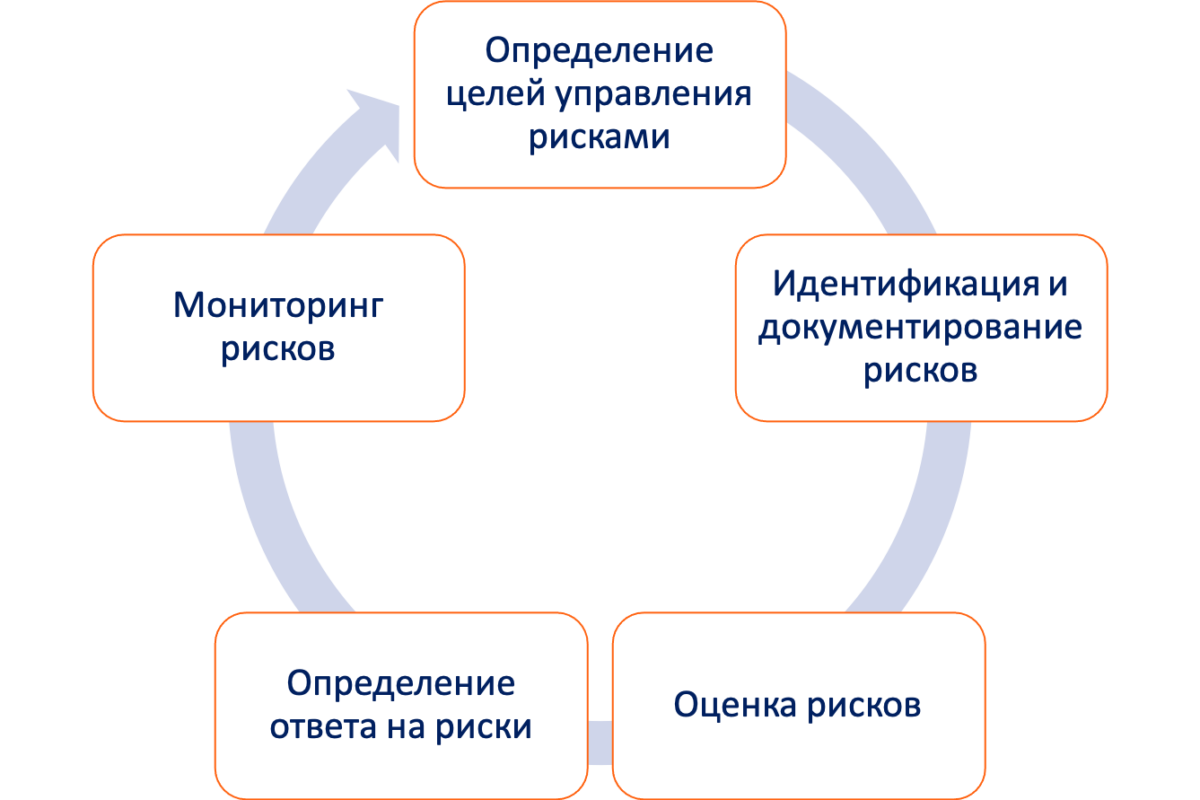

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

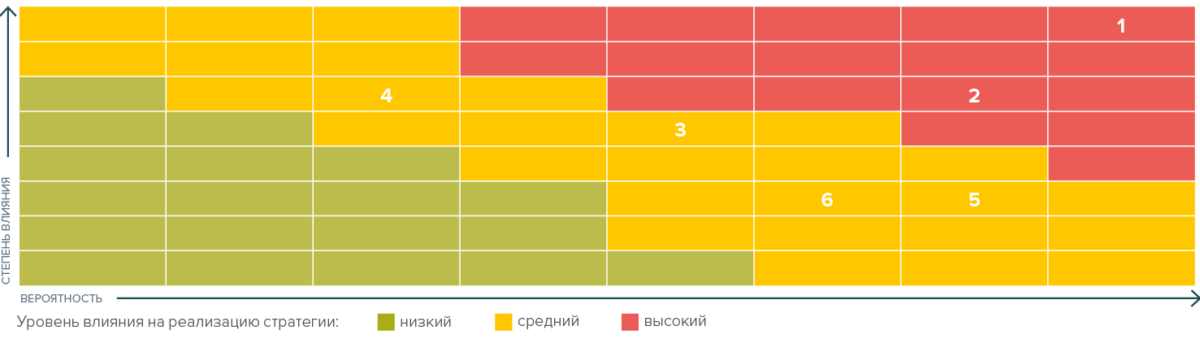

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

Автор: Андрей Зайцев

Источник: материалы сайта rzbpm.ru

Задача повышения эффективности бизнес-процессов может быть снята с повестки дня лишь в одном случае – когда речь идёт об их устойчивости и управляемости бизнеса в целом. Зачастую перечисленные параметры надёжного функционирования могут быть нарушены вследствие реализации рисков, которые, в известной степени, носят вероятный характер и поэтому могут быть предотвращены, или же их негативное влияние может быть снижено до минимального уровня.

Без системы грамотного управления рисками проблематично обеспечить бизнесу должную надежность.

Парадоксальность ситуации с системами управления рисками заключается в их формализации, т.е. рисками управляют, но не системно. Владельцы бизнеса делегируют это право и обязанность на менеджеров, предоставляя им возможность на базе своего опыта, интуитивных обоснований и внутренней дедукции принимать решения, в той или иной степени влияющие на надёжность бизнеса. Иногда это получается хорошо, иногда – не очень. Поэтому без системного подхода качественно управлять рисками невозможно.

Компания Открытые Технологии предлагает комплексно подойти к разработке методологии управления рисками, опираясь не только на составляющие, напрямую зависящие от ИТ-инфраструктуры, но и рассматривая конкретные кейсы и модели, свойственные именно Вашей отраслевой специфике.

Типовой план внедрения и разработки такой методологии выглядит так:

- выбор и согласование перечня бизнес-процессов, требующих системного подхода по управлению рисками;

- обследование регламентирующей и нормативно-правовой руководящей документации. Роль и степень влияния информационно-коммуникационных технологий на согласованные бизнес-процессы, построение верхнеуровневой функциональной модели ИТ;

- сбор данных об информационных подсистемах и уточнение функциональной модели ИТ: перечень информационных потоков данных, управляющих контуров, аппаратно-программных платформ, архитектур, технической поддержки и сопровождения, состояние описательной документации, правил и инструментов интеграции с другими приложениями;

- проведение обследования инфраструктурной части ИТ-ландшафта (серверное оборудование, системы хранения и сети передачи данных, системы обеспечения информационной безопасности), программных продуктов операционного уровня, средств виртуализации, систем мониторинга и администрирования;

- составление и согласование параллельно с обследованием ИТ перечня рисков и разработка моделей угроз, выявление наиболее узких мест в ИТ-системе;

- по результатам обследований и интервьюирования:

- проведение оценки текущего состояния ИТ-систем и их влияния на развитие негативных последствий риска, а также плана действий в рамках механизмов парирования;

- составление перечня «узких мест» ИТ-инфраструктуры и рекомендаций по их устранению;

- подача предложений по внедрению системы управления рисками, например, на основе методологии GRC (Government Risk Compliance).

Сложившаяся на ИТ-рынке практика — проведение отдельно обследования информационных технологий и отдельно предоставление услуги по управлению рисками – в большинстве случаев себя не оправдывает. Наш подход позволяет интегрально подойти к решению задачи управления рисками и получить набор взаимосвязей бизнес-процессов на подсистемы ИТ-инфраструктуры.

М.И. Павлов, член Института внутренних

аудиторов, профессиональный корпоративный

директор (Российский институт директоров), член совета директоров ОАО

«Новосибирский речной порт»

Опубликовано в

журнале «Акционерное общество: вопросы корпоративного управления» №11(150)

за ноябрь 2016 года

В октябрьском

номере журнала за 2015 год в статье «Управление

рисками как неотъемлемая часть системы управления предприятием. Причины проблем

при организации управления рисками на предприятии с государственным участием»

мы писали о том, почему во многих компаниях недостаточно эффективно

функционируют системы управления рисками.

А что такое

«эффективная» система управления рисками? Как ее построить? И, наконец, какова

роль внутренних аудиторов в ее построении?

В настоящей статье

попытаемся ответить на эти вопросы.

Риски являются

объективным и неизбежным фактором любой хозяйственной деятельности. То есть, и

управление рисками необходимо при любой хозяйственной деятельности.

Свод общих

положений «Управление рисками организаций. Интегрированная модель», который был

разработан в 2004 г. комитетом спонсорских организаций Комиссии Трэдуэй (COSO ERM) дает следующее

определение управлению рисками:

«Управление рисками организации — это

процесс, осуществляемый советом директоров, менеджерами и другими сотрудниками,

который начинается при разработке стратегии и затрагивает всю деятельность

организации. Он направлен на выявление потенциальных событий, которые могут

влиять на организацию, и управление связанным с этими событиями риском, а также

на осуществление контроля за непревышением риск — аппетита организации и

предоставление разумной уверенности в достижении целей организации».

Документ COSO ERM (с

последующими изменениями и дополнениями) является основополагающим стандартом

по управлению корпоративными рисками предприятий любого профиля, определяющий

основные рамки, принципы, структуру, компоненты и этапы процесса управления

рисками предприятия и являющийся основой для разработки отраслевых и государственных

стандартов. В частности, на его основе федеральным агентством по управлению

государственным имуществом (ФАУГИ) разработаны и методические указания по

подготовке Положения о системе управления рисками для предприятий, акционером которых

является государство.

В отчетах многих

организаций, как частных, так и государственных существуют целые разделы

посвященные описанию рисков и управлению ими, в отчетах предоставлены карты

рисков.

Но стоит ли за

этими разделами и картами реальное

управление рисками?

Эксперты Института внутренних аудиторов отмечают, и

это подтверждается практикой, что система управления рисками как целостная

совокупность элементов (методики и информационной системы), посредством которых

«общество может контролировать риски на всех уровнях», построена в очень

незначительном количестве организаций, а процессы управления рисками в

большинстве случаев даже не формализованы. Отметим, что это не касается (или

касается в малой степени) кредитных и страховых организаций, деятельность

которых жестко регламентирована и в которых управление рисками является частью

основной деятельности организаций.

Как же заинтересованным

лицам (акционерам, совету директоров, менеджменту и пр.) построить эффективную систему

управления рисками на предприятии? Постараемся в этом разобраться.

Сущность и цель процесса управления рисками.

Необходимость его формализации.

Хотя существуют международные

стандарты в области управления рисками (COSO ERM) и методические

указания ФАУГИ, с достаточной долей уверенности можно сказать, что

представления об эффективном процессе управления рисками у различных людей

разное. Примерно, как представление различных людей о занятиях спортом. Одни

под этим словосочетанием подразумевают ежедневную утреннюю зарядку, а другие

еженедельную игру по воскресеньям в футбол с друзьями. И те и другие, по своему,

правы, но на взгляд специалиста это вещи разные, да и эффект (для укрепления

здоровья человека) от этих мероприятий различается.

Вникнем в сущность

определения управления рисками, данного COSO ERM. Напомним, что риск в COSO ERM определен, как

«событие, которое в случае своей реализации может оказать негативное влияние на

достижение организацией поставленных целей».

Абстрактно,

управление рисками — это предвидение, «мозговой штурм» того, какие

отрицательные, негативные последствия принесут последующие действия, и

планирование мероприятий по минимизации этих последствий.

Практически, управление рисками является

важнейшей составной частью процесса управления деятельностью любого предприятия.

В любом действующем предприятии менеджеры, в той или иной степени, управляют

рисками. Без существования системы управления рисками практически любое предприятие,

даже в ближайшей перспективе, маложизнеспособно. Задача — совершенствовать эту систему или,

другими словами, совершенствовать процессы управления рисками.

Цель совершенствования

системы управления рисками на предприятии — заставить всех принимающих решения

думать о последствиях этих принимаемых решений и, естественно, отвечать за них.

Если эта цель

достигнута, то только тогда систему управления рисками можно считать

эффективной.

Подчеркнем,

формализация процессов управления рисками не является целью, это только

инструмент, служащий достижению цели.

Управление рисками

это «мыслительный» процесс, «происходящий в головах» менеджеров.

Но если в повседневной жизни, для себя, мы

можем не формализовывать этот процесс и оставлять его результаты «в голове», то

на предприятии без этого не обойтись.

Акционеры, доверив

исполнительному руководству предприятий управлять значительными активами и материальными

ценностями, хотят видеть, как, в ходе управления, происходят процессы принятия

и исполнения управленческих решений, как продумываются различные варианты