При возврате товара необходимо предоставить продавцу номер карты или счета, на который он должен зачислить денежные средства. Реквизиты нужны полные. Это связано с тем, что дата покупки и дата написания заявления на возврат могут отличаться на несколько дней. Фактически, с момента покупки до момента зачисления денег, с картой может произойти все, что угодно – потеря, блокировка, окончание срока действия и проч.

Вернуть деньги можно и на другую карту, не на ту, которой рассчитались за покупку. Но эта карта должна также принадлежать покупателю.

Гражданский кодекс дает возможность осуществить обмен товаров, если они не подошли или не понравились. На возврат или обмен дается две недели со дня покупки.

Когда товар можно вернуть

Но вернуть можно не любой товар, а только ненадлежащего качества и не включенный в перечень товаров, которые возврату и обмену не подлежат. Согласно Постановлению Правительства №55, нельзя вернуть товары из следующих категорий:

- парфюм;

- косметика;

- предметы личной гигиены;

- нижнее белье;

- бытовая химия;

- строительные материалы (цемент, песок, шпатлевка и др.);

- ювелирные изделия.

Правила возврата денежных средств

Безналичная оплата товаров и услуг регламентируется федеральным законом №54. Как будет осуществлен возврат, зависит от способа оплаты при покупке: если за товар покупатель рассчитался безналом – вернут на карту, если наличкой – выдадут наличные из кассы.

Возврат наличными при безналичной оплате – нарушение законодательства. Дело в том, что клиент рассчитался карточкой, а при возврате товара продавец решил отдать наличку, то налоговая инспекция идентифицирует такую операцию как отмывание денег и обналичивание нелегальным способом. Если ФНС выявит это нарушение, то наложит на продавца крупный штраф.

Пошаговая процедура возврата денег

Условия возврата денежных средств за товар описывается в письме ЦБ РФ №112-Т. Судебная практика полностью на стороне указанных в письме правил. Пока в судебном производстве не было дел, которые бы не встали на сторону положений законодательства в части возвратов.

Этапы возврата денежных средств на карточный счет покупателя:

- покупатель пишет заявление, в котором описывает причины, по которым желает сдать товар, а также обязательно указывает реквизиты банковской карты, на которую нужно зачислить уплаченные за товар деньги;

- продавец запускает операцию возврата на терминале и выдает покупателю чек, на котором будет указано «возврат»;

- продавец обязан направить в обслуживающий банк информацию об осуществленном возврате посредством электронного журнала или реестра платежей.

Что должен предоставить покупатель для возврата:

- непосредственно сам товар;

- документ, удостоверяющий личность (паспорт гражданина РФ);

- карту, которой рассчитывался;

- кассовый чек;

- заявление на возврат.

Если все же есть необходимость вернуть денежные средства не на ту карту, которой покупатель рассчитался в момент приобретения товара, реквизиты другой карты нужно указать в заявлении. Но самое главное – собственником счета должен являться сам покупатель, а не третье лицо.

Применение ККТ при возврате

В случае возврата продавец обязан осуществить операцию в том числе по ККТ. В чеке фискального носителя отражается только сумма, которую заплатил покупатель.

Перечень реквизитов в бланке строгой отчетности ККТ и кассовом чеке ККТ:

- QR-код;

- наименование документа;

- время проведения операции;

- адрес, где был осуществлен расчет;

- название организации или ФИО ИП;

- ИНН и система налогообложения, если речь о ИП.

Важно! Даже если в момент продажи товара чек по ККТ пробит не был, в случае возврата его нужно напечатать в обязательном порядке.

Важным условием оформления чека является наличие признака расчета. Этот признак обозначает вид проведенной операции – покупка товара, возврат товара или корректировка. В случае, когда производится возврат, то клиенту выдается чек с признаком расчета «возврат покупателю (клиенту) средств, полученных от него, — возврат прихода».

Ответственность за неиспользование ККТ

Ответственность за нарушение законодательства в части обязательного использования ККТ устанавливается КоАП.

Нарушитель платит штраф. Сумма зависит от того, какую сумму выручки получила организация, которую не провела через кассу. Штрафуют и саму организацию (или ИП), и кассира, который не пробил чек.

Так, кассир заплатит штраф 25-50% от выручки, которую не провел по кассе (минимум 10 тысяч рублей), организация или индивидуальный предприниматель заплатит штраф 75-100% выручки (минимум 30 тысяч рублей).

При повторном нарушении (непроведении операций через ККТ) и в случае, если объем выручки составил более одного миллиона рублей, деятельность компании приостанавливается до трех месяцев.

Особенности формирования чека при частичной предоплате

В том случае, когда оплата производится в два этапа – внесение аванса (предоплаты), затем окончательный расчет (внесение остатка суммы с учетом аванса), то необходимо формировать два чека.

В момент внесения аванса печатается чек на предоплату, при окончательной оплате печатается чек о полном расчете. Оба признака расчета («предоплата», «полный расчет») должны быть пропечатаны на чеке.

Добавить в «Нужное»

Назначение платежа «возврат ошибочно перечисленных денежных средств»

При получении отправленных по ошибке денежных средств от покупателя получатель платежа при их возврате должен использовать конструкцию «возврат ошибочно перечисленных денежных средств» в назначении платежа.

Назначение платежа: возврат излишне перечисленных денежных средств

Для возвращения денежных средств, отправленных по ошибке, покупатель должен написать в адрес продавца письмо с реквизитами неверного платежа и просьбой осуществить возврат ошибочно перечисленных денежных средств. К письму необходимо также приложить банковские реквизиты для возврата ошибочного платежа.

Возврат ошибочно полученных денежных средств

Организация или физическое лицо может узнать об ошибочном поступлении денежных средств на счет на основании информации из банка (сообщения, письма или выписки по счёту), а также получив сообщение от плательщика средств, который совершил ошибку при отправке денежных средств.

При зачислении на счет ошибочно переведенных денежных средств необходимо:

- уведомить банк в письменной форме об ошибке;

- вернуть денежные средства.

Уведомление банка об ошибочном поступлении денежных средств

Компания, получившая ошибочный платеж, должна направить письменное сообщение в банк в течение 10 дней с момента получения выписки банковского счета с излишне поступившими средствами. Форма такого письменного сообщения в банк законодательством не установлена, поэтому банки устанавливают такие формы собственными внутренними документами. При отсутствии в банке утвержденной формы организация составляет сообщение в свободной форме.

Банк в зависимости от условий договора банковского счета:

- в случае возможности безакцептного списания с банковского счета компании ошибочно зачисленных сумм списывает ошибочно зачисленные денежные средства без отдельного распоряжения организации;

- при отсутствии такой возможности по договору между банком и организацией списание ошибочно перечисленных денежные средства производится только при поступлении соответствующего распоряжения.

Назначение платежа при ошибочном перечислении суммы по договору

Если ошибочный перевод денежных средств осуществлялся по договору, то средства возвращаются в связи с расторжением договора. В этом случае формируется соглашение о расторжении договора и согласно этому соглашению производится возврат денежных средств. В назначении платежа указываются номер и дата соглашения о расторжении договора.

Назначение платежа при возврате денежных средств покупателю: формулировка НДС

Ошибочно полученные от покупателя денежные средства не принадлежат продавцу и подлежат обязательному возврату плательщику. При возврате этих средств в назначении платежа указывается «Возврат ошибочно полученных средств» и используется формулировка НДС, указанная в назначении платежа ошибочного платежного поручения.

Бухгалтерский и налоговый учёт операций возврата денежных средств

В бухгалтерском учете при возврате денежных средств используется проводка, зеркальная той, которой денежные средства принимались к учету:

- Дт 51 К 62 — приход денежных средств;

- Дт 62 Кт 51 — возврат денежных средств.

В налоговом учете:

- УСН: зачисление денежных средств отражается в налогооблагаемых доходах по дате поступления денежных средств на расчетный счет, при возврате — налогооблагаемые доходы сторнируются датой возврата;

- ОСНО: зачисление и возврат перечисленных по ошибке денежных средств не отражается.

Утверждены

приказом Министерства финансов

Российской Федерации

от 27.09.2021 N 137н

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

Список изменяющих документов

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее — Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, платежей, порядок возврата которых устанавливается федеральными законами, а также платежей в бюджет в рамках исполнения денежных обязательств перед публично-правовыми образованиями (далее — Общие требования).

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» (далее — Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя — физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно — Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно — администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на счет Заявителя, открытый в территориальном органе Федерального казначейства и указанный в Заявлении на возврат, или банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты счета, открытого в территориальном органе Федерального казначейства в валюте Российской Федерации, банковского счета, открытого в кредитной организации в валюте Российской Федерации;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ «О персональных данных» (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159) в случае, если Заявление на возврат представляется Заявителем, представителем Заявителя в соответствии с подпунктами 1 и 2 пункта 7 Общих требований, представителем Заявителя в соответствии с подпунктом 3 пункта 7 Общих требований;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее — документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя — юридического лица или фамилию, имя, отчество (при наличии) Заявителя — физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее — документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации <1>;

———————————

<1> В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

Законом РФ «О защите прав потребителей» № 2300-1 от 07.02.1992 года предусмотрено, что в ряде случаев продавец должен осуществить возврат денежных средств покупателю по безналичному расчету или через кассу. В данной статье речь пойдет о ситуации, когда товары были приобретены за безналичный расчет.

Возврат покупателю денежных средств

Возврат товара от покупателя в 1С

Поставщик отгрузил товар, а он не удовлетворяет покупателя по качеству или ассортименту? Нарушена комплектность товара или поставщиком неоднократно нарушаются сроки поставки, и покупатель требует вернуть товар поставщику? Основания подобных кейсов в процессе финансово-хозяйственной деятельности предприятий различны, и очень часто они заканчиваются возвратом товаров от покупателя в адрес поставщика. Как же бухгалтеру правильно отразить возврат товара от покупателя в 1С, при этом учесть все налоговые последствия? Об этом расскажем в нашей статье.

Подробнее

Статьи 18 и 25 вышеуказанного закона «О защите прав потребителей» разрешают вернуть товар в следующих случаях:

-

у товара имеются недостатки, дефекты, он не соответствует заявленному качеству, либо просрочен;

-

товар не имеет дефектов, но не подошел по размеру, цвету, фасону и т.д.

В этих случаях потребитель имеет право заменить товар на аналогичный, либо (при отсутствии аналогов) вернуть его стоимость. Для предъявления претензий установлены следующие сроки:

-

14 дней (не считая дня покупки) – для качественных товаров, которые не подошли по размеру, форме, цвету и т.д.;

-

срок годности, гарантийный срок или разумный срок (не более двух лет) — в случае выявления дефектов;

-

при дистанционной продаже покупатель вправе отказаться от товара в течение 7 дней после его получения.

Читайте также: Образец претензии на некачественный товар

Есть ситуации, когда товар вернуть нельзя:

Можно ли вернуть товар, купленный со скидкой

Подробнее

-

если на товаре надлежащего качества есть следы использования, сорваны ярлыки, имеются следы повреждений и т.д.;

-

товар ненадлежащего качества нельзя вернуть, если покупатель при его приобретении был предупрежден об имеющихся дефектах (но если при этом, будет обнаружен еще один недостаток, о котором продавец не предупредил, то возврат возможен);

-

если купленная продукция числится в Перечне товаров, возврат и обмен которых запрещен (утвержден Постановлением Правительства № 2463 от 31.12.2020). Сюда относятся товары для гигиены, белье, лекарства, растения и т.д.;

-

если предусмотренные законом сроки для возврата истекли.

Для безналичного возврата денежных средств покупателю понадобится:

-

товар, который покупатель хочет вернуть.

-

документ, удостоверяющий его личность.

-

заявление о возврате денежных средств по безналичному расчету.

Многие продавцы требуют еще и выданный чек на приобретенный товар, но законодатель говорит о том, что отсутствие чека не является поводом для отказа вернуть деньги. Так, при оплате покупки банковской картой, подтверждением может служить выписка из банка (п. 5 ст. 18 закона № 2300-1; постановление Пленума ВС РФ от 28.06.2012 № 17).

Читайте также: Частичный возврат денег по чеку (онлайн-касса)

Возврат денежных средств покупателю по безналичному расчету: сроки по закону

Как быстро должен быть осуществлен возврат денежных средств покупателю по безналичному расчету? Сроки могут варьироваться от 3 до 10 дней:

-

3 дня – максимальный срок при возврате товара, который не подошел;

-

10 дней – максимальный срок при наличии дефектов, но при условии, что не требуется специальная экспертиза по установлению брака.

Поскольку речь идет о безналичном переводе, то к указанным периодам могут добавиться банковские сроки для перевода средств. В случае задержки выплаты денежных средств покупатель вправе потребовать выплаты неустойки.

Если покупатель не хочет ждать, можно оформить возврат денег из кассы предприятия.

Как вернуть покупателю деньги из кассы, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Возврат денежных средств покупателю по безналичному расчету: образец заявления

В законодательстве нет прямого указания, что возврат стоимости товара будет осуществлен только при подаче письменного заявления. Но такая практика очень распространена. Заявление нужно написать покупателю, который хочет возвратить товар. В противном случае, ему может попасться недобросовестный продавец, который примет его заявление в устной форме, а по истечении срока, указанного в законе, откажется от возврата денег.

Для продавца заявление служит основанием для возврата денежных средств на расчетный счет покупателя. Заявление пишется в свободной форме. В нем нужно указать следующую информацию:

-

данные продавца;

-

данные покупателя;

-

описание возникшей ситуации;

-

реквизиты для возврата денежных средств;

-

дата и подпись составителя.

Пример заявления:

Генеральному директору

ООО «Звездочка» А.А. Петрову

от А.А. Иванова,

проживающего по адресу:

г. Вологда, ул. Комсомольская, д, 15.

паспорт: серия 12 12 номер 123123

выдан ОВД г. Вологда 15.01.2008 г.

тел. 8-900-1232-12-33

Заявление

01.06.2022 года я приобрел в Вашем магазине туфли летние. Данная обувь не подошла мне по размеру, в связи с чем я возвращаю покупку.

На момент возврата 06.06.2022 года подходящего мне размера в наличии нет, поэтому, согласно ст. 25 Закона «О защите прав потребителей» прошу вернуть мне денежные средства в размере 5400-00 (пять тысяч четыреста рублей) на мой расчетный счет № 12345678900000012300 в ПАО «Банк». К заявлению прилагаю кассовый чек на покупку.

Реквизиты для перечисления:___________________

06.06.2022 Иванов

ВАЖНО! Не забудьте выдать покупателю кассовый чек с признаком расчета «возврат прихода».

После получения заявления и пробития чека на возрат представьте реестр платежей или электронный журнал с информацией о возврате товара в банк-эквайрер, с которым у вашей организации заключен договор на проведение расчетов за товары платежными картами. Порядок предоставления этих документов устанавливается договором эквайринга.

Возврат денежных средств покупателю по безналичному расчету: проводки

Порядок отражения возврата в бухгалтерском учете у продавца будет зависеть от того, какой товар был возвращен, бракованный или нет.

Для примера рассмотрим ситуацию, приведенную в примере заявления: возвращена обувь стоимостью 5400 рублей. Стоимость обуви включает в себя НДС, который нужно отразить отдельно. НДС будет составлять 900 рублей (20%).

При возврате денег за товар безналичным способом нужно сделать следующие проводки:

-

Дебет 41 Кредит 62 — 4500 руб., возвращенный товар оприходован;

-

Дебет 19 Кредит 62 – 900 руб., учтен НДС при возврате;

-

Дебет 62 Кредит 51 – 5400 руб., возвращены денежные средства на карту покупателя.

В случае если был возвращен брак, то нужно сторнировать ранее сделанные проводки:

-

СТОРНО Дебет 62 Кредит 90 – 5400 руб., уменьшена выручка;

-

СТОРНО Дебет 90 Кредит 41 – 4500 руб., уменьшена себестоимость товара;

-

СТОРНО Дебет 90 Кредит 68 — 900 руб., уменьшен НДС;

-

Дебет 62 Кредит 51 – 5400 руб., возвращены средства на счет покупателя.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Источники:

ГК РФ статья 1102

ГК РФ Статья 395

Арбитражный процессуальный кодекс Российской Федерации, статья 4

ГК РФ Статья 1107

Арбитражный процессуальный кодекс Российской Федерации, статья 148

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Как бухгалтеру отразить возврат излишне перечисленных денег контрагенту

Возврат излишне перечисленных денежных средств: проводки в этом случае будут иметь свою особую корреспонденцию. Расскажем о том, как правильно учесть такие средства у их плательщика и у получателя.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж считается сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако, если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 51 (52), и делается это проводкой:

Дт 51 (52) — Кт 76.

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной:

Дт 76 — Кт 51 (52).

Курсовая разница при возврате валюты отразится проводкой:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись:

Дт 76 — Кт 62 (с вытекающими отсюда последствиями в отношении НДС).

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, попадает на счет 76:

Дт 76 — Кт 51 (52).

или Дт 60 — Кт 76 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как:

Дт 51 (52) — Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91:

Дт 91 — Кт 76 или Дт 76 — Кт 91.

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату:

- Дт 76 — Кт 51 (52) — у возвращающей стороны;

- Дт 51 — (52) Кт 76 — у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

Вернуть средства на расчетный счет может потребоваться в трех случаях: допущены ошибки при перечислении денег, нарушены условия договора, возврат денег из кассы. Рассмотрим эти ситуации подробнее.

1. Деньги перечислены ошибочно

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

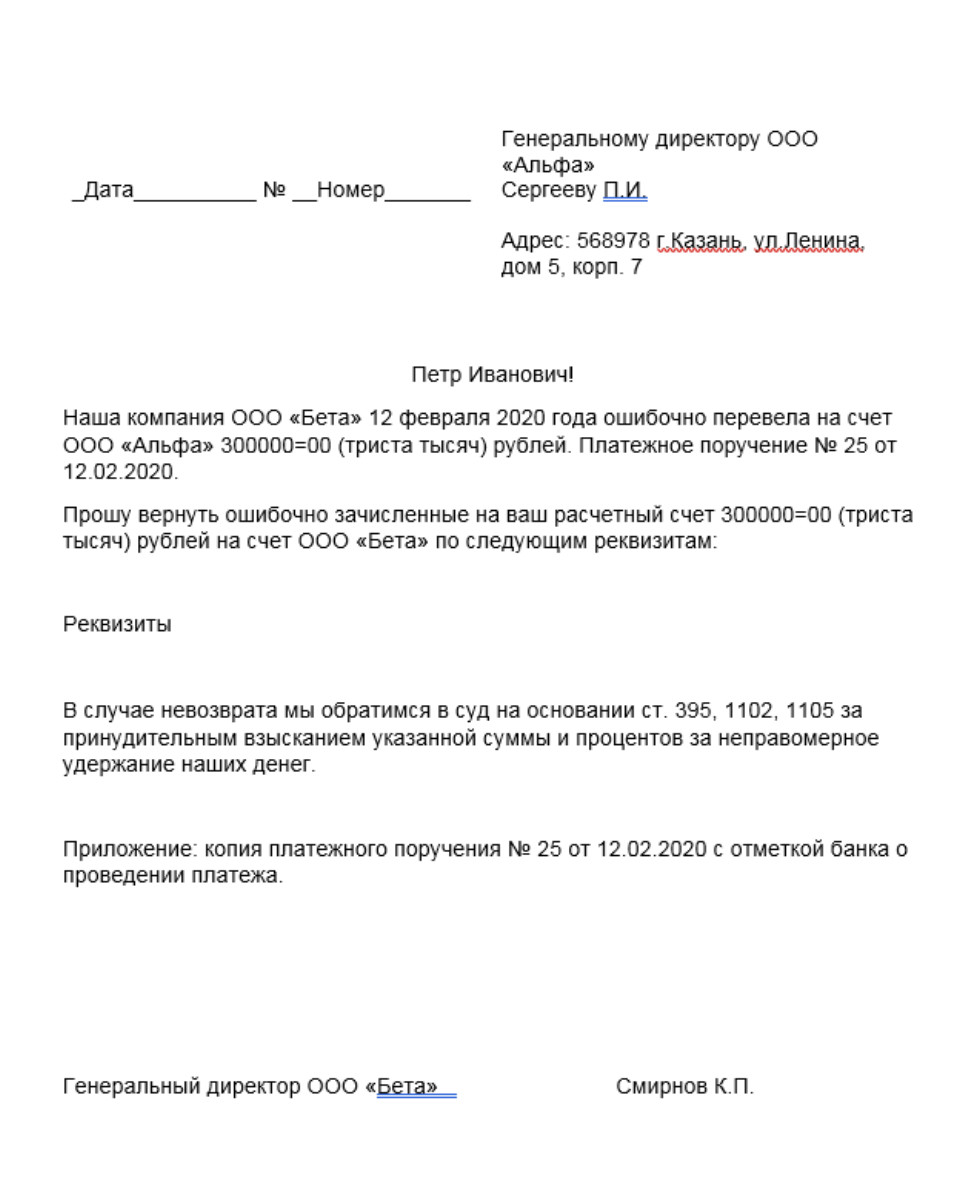

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации − владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Письмо о возврате можно написать в произвольной форме, но в нем обязательно должны быть такие составляющие:

- данные для точной идентификации операции − дата, номер платежного поручения, сумма, назначение платежа;

- банковские реквизиты для возврата денег;

- предупреждение об ответственности в случае невозврата.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.

2. Поставщик нарушил условия договора

Нестыковки в поставках могут возникнуть разные:

- товар ненадлежащего качества;

- объем поставки не соответствует указанному в документах;

- работы не выполнены в полном объеме.

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

В договоре может быть не прописано, как оформлять документы в случае, если нарушены условия сделки. Тогда можно использовать такой алгоритм:

- Если есть расхождения по количеству товаров, нужно внести исправления в накладную. Составить акт о расхождении по количеству и качеству в произвольной форме или используя форму ТОРГ-2. Если качество соответствует договору, достаточно акта.

- Указать в акте выполненных работ объем, который принят, и новую сумму.

- Уведомить продавца официальным письмом и приложить исправленный акт по материалам, товарам, работам, услугам.

- Согласовать с поставщиком уменьшение стоимости сделки, возврат части предоплаты или зачет этой суммы при следующих оплатах товаров, работ, услуг.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет! Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

3. Возврат средств на расчетный счет из кассы

Даже если организация применяет безналичные расчеты с поставщиками и покупателями, она может получать деньги в кассу. И в таком случае возврат также не исключен. К примеру, неиспользованных наличных, полученных из банка на различные выплаты —, зарплаты, стипендии, пособия. Или подотчетных сумм.

Для возврата на расчетный счет кассир или другой уполномоченный сотрудник передают деньги инкассаторам либо отвозят в банк. Поступление денег из кассы на расчетный счет оформляется расходным кассовым ордером на имя кассира или того работника, который передавал деньги инкассаторам либо отвозил в банк.

При подготовке к инкассации кассир должен собрать наличные в сумку, заполнить и приложить к ней ведомость, накладную и квитанцию. Инкассатор, получив деньги, расписывается на квитанции и ставит оттиск штампа.

Текст подготовила Елена Галичевская, эксперт «СКБ Контур»

Читайте также:

Как правильно отчитаться, если сотрудник расплатился корпоративной картой

Как уволить работников во время эпидемии и не нарушить закон

Как вести себя с контрагентом, который вам должен: 5 стадий

.jpg)