Один из способов уменьшить налог на прибыль — списать убытки прошлых лет. Всё было бы замечательно, но есть много подводных камней: списать можно не любой убыток, а сумма, которую можно учесть, ограничена. Разбираем все нюансы на конкретных примерах.

Как переносить убытки: базовые правила

Если компания по итогам прошлых периодов получила убыток, в будущем она может уменьшить на эти суммы налоговую базу отчетных периодов (ст. 283 НК РФ).

Суммы убытка в налоговом и бухгалтерском учете чаще всего не совпадают из-за того, что финансовый результат формируется по-разному. Есть ряд расходов, которые отражаются в бухгалтерском учете полностью, а в налоговом — в пределах лимитов. Например, при расчете налога на прибыль установлены ограничения для расходов на рекламу, компенсации сотрудникам за использование личного автотранспорта, представительских расходов, убытков от уступки права требования (п. 2 ст. 264 НК РФ, п. 4 ст. 264 НК РФ). А в бухгалтерском учете понесенные затраты отражаются полностью.

Чтобы покрыть потери, в бухучете используют резервные и добавочные фонды или нераспределенную прибыль прошлых лет. В налоговом учете убыток от деятельности переносят на будущее, уменьшая за счет него налогооблагаемую базу следующих периодов.

![]()

Списать убыток можно будет в налоговом (отчетном) периоде, когда компания получила прибыль.

Переносить убыток прошлых лет на будущие периоды — право, а не обязанность. Чтобы воспользоваться этим правом, нужно на общем собрании учредителей или акционеров решить, включаете ли вы ранее полученные убытки в расчет налога текущего года. Это решение учредителей будет основанием для проводок в бухгалтерском учете. Если учредитель один, он выносит решение единолично.

Но есть и еще ряд правил.

![]()

Какую сумму убытка можно списать

Если расходы компании превышают доходы, возникает убыток (п. 8 ст. 274 НК РФ). В периоде, когда компания получила прибыль, убыток можно вычесть из налогооблагаемой базы. Но есть несколько ограничений:

- Налоговую базу отчетного (налогового) периода можно уменьшить не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

- Списать можно только те убытки, которые отражены в декларациях начиная с 2007 года.

- Ограничений по сроку переноса нет: можно переносить до тех пор, пока не произойдет полное списание суммы убытка.

- Если убытки были получены в нескольких налоговых периодах, переносить их нужно строго в календарной очередности.

![]()

Пример расчета суммы убытка, который можно списать

В отчетности по итогам 2012 года компания отразила убыток 78 000 рублей, по итогам 2014 года — 8 000 рублей. При расчете налога за 2012-2020 годы компания полученные убытки не учитывала. В 2021 году компания получила прибыль 165 000 рублей.

Рассчитаем максимальную сумму убытка, которую может списать организация по итогам 2021 года (с учетом ограничения 50 %).

165 000 × 50 % = 82 500 рублей.

Налоговая база по налогу на прибыль в 2021 году с учетом перенесенного убытка составит 82 500 рублей.

Таким образом, в 2021 году организация учла убытки прошлых периодов в следующем размере:

- убыток 2012 года в полной сумме 78 000 рублей;

- убыток 2014 года частично в сумме 4 500 рублей.

Остаток убытка за 2014 года в сумме 3 500 рублей (8 000 — 4 500 = 3 500 рублей) организация может перенести на 2022 год, если получит прибыль.

Когда убытки учесть нельзя

Нельзя учесть убытки, которые были получены при использовании других налоговых режимов. Уменьшить налогооблагаемую базу по прибыли могут только убытки, рассчитанные по правилам главы 25 НК РФ (п. 1 ст. 283 НК РФ).

Если компания на УСН в 2020 году получила убыток, а в 2021 году перешла на ОСНО и по итогам года зафиксирована прибыль, она не может списать убытки 2020 года (письмо Минфина РФ от 25.09.2009 № 03-03-06/1/617).

Нельзя учесть убытки от продажи акций, облигаций, инвестиционных паев или долей в уставном капитале компании (п. 1 ст. 283 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Нельзя учесть убыток от участия в инвестиционном товариществе, если он был получен в год присоединения налогоплательщика к другим участникам инвестиционного договора (п. 1 ст. 283 НК РФ).

Нельзя учесть убыток, если компания использует ставку налога на прибыль 0 % и при этом является медицинской или образовательной организацией, сельхозпроизводителем или рыболовецким хозяйством, региональным оператором по обращению с твердыми бытовыми отходами, занимается социальным обслуживанием граждан (письмо Минфина России от 26.06.2012 № 03-03-06/1/320).

![]()

Как подтвердить свое право на перенос убытков

Списать убытки прошлых лет за счет текущей прибыли можно только в том случае, если сохранились все первичные бухгалтерские документы, которые подтверждают факт и размер полученного убытка (п. 4 ст. 283 НК РФ, ст. 313 НК РФ, письмо Минфина РФ от 03.04.2007 № 03-03-06/1/206).

Пока убыток не перенесен полностью, необходимо хранить всю «первичку». Если нет первичных документов, учитывать расходы прошлых лет в налогооблагаемой базе нельзя, даже если они отражены в актах выездных налоговых проверок (п. 1 ст. 252 НК РФ, п. 49 ст. 270 НК РФ).

![]()

Период, в течение которого разрешено уменьшать налоговую базу на суммы ранее полученных убытков, значительно больше сроков хранения бухгалтерских документов. Зная это, инспекторы ФНС нередко запрашивают подтверждающие документы в рамках камеральных проверок деклараций на прибыль, где налоговая база уменьшена за счет убытков прошлых лет.

Как отразить убытки прошлых лет в декларации

Уменьшать налоговую базу по прибыли на ранее полученные убытки можно не только при расчете налога за год, но и при определении авансовых платежей.

Для этого в декларации предусмотрено приложение № 4 к листу 02. Его нужно заполнять только в декларациях за год и за I квартал. Далее убыток, который уменьшает прибыль текущего периода, переносят в строку 110 листа 02. Аналогично показывают прошлый убыток в декларациях за 6 и 9 месяцев.

Например, по итогам 2018 года получен убыток 700 000 рублей. В 2021 году зафиксирована прибыль 1 200 000 рублей. Убыток 2018 года превышает 50 % налогооблагаемой базы 2021 года. Поэтому списать можно только 600 000 рублей. Остаток убытка 100 000 рублей остается не учтенным.

В приложении № 4 к листу 02 декларации делаем следующие записи:

- строка 010 приложения № 4 к листу 02 — 700 000 рублей;

- строка 040 приложения № 4 к листу 02 — 700 000 рублей;

- строка 140 приложения № 4 к листу 02 — 1 200 000 рублей;

- строка 150 приложения № 4 к листу 02 — 600 000 рублей;

- строка 160 приложения № 4 к листу 02 — 100 000 рублей.

Вот как это выглядит в самой декларации:

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Как учесть убытки прошлых лет, которые выявлены в текущем периоде

Иногда убытки (расходы) прошлых лет выявляют в текущем периоде. Такое может случиться, если документы, которые подтверждают расходы, «дошли» до бухгалтерии уже после окончания налогового периода. Или другая распространенная ситуация: в прошлом году компания поставила покупателям некачественный товар, и деньги пришлось вернуть (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

При расчете текущего налога на прибыль такие суммы можно включить в состав внереализационных расходов (пп. 1 п. 2 ст. 265 НК РФ, абз. 3 п. 1 ст. 54 НК РФ). Но сделать это можно только в течение трех лет. Минфин и ФНС считают, что учет таких расходов (убытков) тесно связан с положениями о возврате и зачете переплаты по налогам, а значит, не может превышать 3 года.

Например, в III квартале 2021 года компания перечислила покупателю 10 000 рублей за некачественные двери, поставленные во II квартале 2020 года. Если в 2021 году не было иных внереализационных расходов, а по итогам года получена прибыль, то в декларации по налогу на прибыль нужно будет записать:

- строка 300 приложения № 2 к листу 02 — 10 000 рублей;

- строка 301 приложения № 2 к листу 02 — 10 000 рублей;

- строка 040 лист 02 — 10 000 рублей.

Добавить в «Нужное»

Налог на прибыль: убытки прошлых лет

Если организация в прошлых годах получила убыток для целей налогообложения прибыли, то возникает вопрос: как сделать перенос убытка прошлого года на текущий год, чтобы уменьшить налог на прибыль. Давайте рассмотрим основные правила учета убытков прошлых лет.

Списание убытков прошлых лет

Уменьшить прибыль на убыток прошлых лет можно без проблем, если только это не убыток, образовавшийся по деятельности, облагаемой налогом на прибыль по ставке 0% (Письмо Минфина от 26.06.2012 № 03-03-06/1/320).

Убыток прошлых лет может быть перенесен на будущее в течение 10 лет, следующих за годом, в котором он получен (ст. 283 НК РФ). Сумма переносимого убытка не может превышать сумму налогооблагаемой прибыли за текущий отчетный (налоговый) период. Причем уменьшается только прибыль, облагаемая по ставке 20%.

Убытки прошлых лет в 2016 году учитываются так же, как и в прошлом году.

Убыток прошлых лет: пример

Рассмотрим такой пример. Убытки прошлых лет в налоговом учете составили 100 000 руб. Из них:

- убыток 2014 года – 30 000 руб.

- убыток 2015 года – 70 000 руб.

В 1 квартале 2016 года организация получила прибыль в размере 40 000 руб. При расчете налоговой базы за 1 квартал 2016 г. организация может учесть:

- убыток 2014 года – 30 000 руб.

- убыток 2015 года – 10 000 руб.

В итоге платить авансовые платежи за 1 квартал 2016 г. не придется.

Декларация по прибыли: убытки прошлых лет

Убытки прошлого года в декларации по прибыли отражаются так. Убыток, полученный в отчетном году, показывается по строке 060 Листа 02 годовой декларации.

Все накопленные и непогашенные убытки за предшествующие 10 лет, показываются по строкам 010-130 Приложения № 4 к Листу 02. Убыток прошлых лет, уменьшающий прибыль текущего отчетного (налогового) периода, отражается по строке 110 Листа 02 и по строке 150 Приложения № 4 к Листу 02. А погашение убытков прошлых лет (уменьшение убытка прошлых лет) отражается в Приложении № 4 к Листу 02. Это Приложение сдается только в составе декларации за 1 квартал и за год.

Как видим, убытки прошлых лет и расходы отражаются в декларации отдельно, то есть для убытков предусмотрены свои специальные строки.

А как отразить в декларации убытки прошлых лет, оставшиеся непогашенными на конец года? Они показываются по строке 160 Приложения № 4 к Листу 02 декларации за год.

УСН: убыток прошлых лет

Как отразить убыток прошлых лет при применении УСН? Учитывать убытки прошлых лет могут лишь те упрощенцы, которые применяют объект «доходы минус расходы». Они вправе уменьшить на убыток прошлых лет лишь налоговую базу по итогам года (п. 7 ст. 346.18 НК РФ). То есть в течение года надо рассчитывать авансовые платежи без учета убытков прошлых лет. Переносить убыток на будущее можно также в течение 10 лет.

Подробнее о списании убытка прошлых лет при УСН читайте в отдельном материале.

Отправим материал Вам на почту

Убытки прошлых периодов: как минус превратить в ноль

Многие компании знают об убытках прошлых периодов не понаслышке. В 2018 году ФНС впервые публично озвучила статистику об убытках компаний и удивила масштабом проблемы: каждая пятая российская компания за 2017 год показала убытки, причем – до уплаты налогов. Еще 27 % компаний закончили тот год «в ноль» и только чуть больше половины получили прибыль. Как учесть убытки прошлых лет – подробности в нашей статье.

В 2016 году в России был снят режим налоговой тайны и публикуемая статистика стала для многих открытием. В частности, в вопросе финансовых результатов российского бизнеса. По данным за 2017 год, из 2,5 млн российских компаний (в расчет не были взяты предприятия, чья налоговая отчетность осталась под грифом «секретно») 19% компаний показали убытки. Этот вывод был сделан ФНС на основании бухгалтерской отчетности организаций.

19% российских компаний в 2017 году показали убытки.

В чем причина такой «массовой» убыточности? Неужели столько компаний подкосили кризис, неумелый менеджмент, ненадежные поставщики и т.п.? Однозначно ответить сложно, так как надо учитывать еще и тот факт, что убыток в текущем периоде может свидетельствовать о понесенных компанией серьезных инвестиционных расходах, которые она планирует компенсировать в будущих налоговых периодах.

Убыток в отчетности – это почти гарантированная проверка ФНС. Убыток является обязательным критерием для назначения проверки, информационная система налоговой автоматически генерирует запрос на пояснение убытка, и его придется подтверждать документально.

Как считает большинство экспертов, убыток целесообразен в отчетности, если компания намерена в будущих налоговых периодах уменьшать налог на прибыль на величину полученного убытка. В НК РФ этому посвящена отдельная статья № 283 «Перенос убытков на будущее».

Каков порядок учета убытков: свежие пояснения Минфина.

Согласно определению Налогового кодекса, убыток — это отрицательная разница между доходами и расходами в данном отчетном (налоговом) периоде.

Согласно НК, убытки могут быть компенсированы в последующих налоговых периодах, в которых компания получила прибыль. Прошлые убытки могут уменьшить текущую налоговую базу за счет вычета из прибыли.

Летом 2021 года Министерство финансов РФ в Письме от 28.06.2021 № 03-03-06/1/50650 пояснило порядок учета убытков прошлых лет. В нем акцентировано внимание на том, что базой по налогу на прибыль является не доход компании, а именно прибыль: разница между доходами и расходами за соответствующий период. В письме Минфина уточнено, что прибыль нужно определить нарастающим итогом с начала года. Убытки вычитают из уже сформированной прибыли.

Как вычислить прибыль?

Прибыль определяется как разница между полученными доходами, уменьшенными на величину произведенных расходов, без учета накопленного убытка.

Источник: Письмо Минфина от 28.06.2021 № 03-03-06/1/50650.

Согласно НК, налоговый убыток, полученный в текущем налоговом периоде, может быть перенесен уже на следующий период. Он может быть перенесен как в полном объеме, так и поделен на несколько будущих периодов.

10 лет на возврат.

Однако не нужно думать, что переносить возврат можно бесконечно. Налогоплательщик вправе осуществлять перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором был получен данный убыток. При этом десятилетний срок начинает отсчитываться не с момента первого заявленного возмещения, а с календарного года, следующего за тем, в котором был получен убыток.

Если налогоплательщик понес убытки в нескольких налоговых периодах, то перенос таких убытков производится по очереди, в хронологической последовательности.

Важно: налогоплательщик должен хранить документы, подтверждающие объем убытка, в течение всего срока, когда он будет его возмещать.

Компенсировать ежегодно можно только до 50% от текущей прибыли. И так до 2024 года.

Федеральный закон от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» продлил до 2024 года 50%-е ограничение на учет убытков прошлых лет в текущем периоде. Закон вступит в силу с января 2022 года. Согласно редакции НК, действующей до конца 2021 года, срок действия этого ограничения должен будет закончиться 31 декабря 2021 года.

По действующим в РФ правилам, налоговые убытки можно переносить на будущие годы до полного исчерпания, но в каждом году старые убытки могут покрыть не более половины прибыли текущего года. Напомним, уменьшить базу по налогу на прибыль на убытки прошлых лет можно не более чем на 50% на период с 1 января 2017 года.

Почему Минфин настоял на продлении этого ограничения, ведь его отмена могла бы стать важной мерой поддержки бизнеса? У государства есть тревога за региональные бюджеты и это ограничение, по мнению Минфина, поможет обеспеченность сбалансированность бюджетов субъектам федераций.

Условия переноса убытков в России:

перенос убытка на прошлые периоды — невозможен,

перенос убытка на будущие периоды — до исчерпания, но не более 50% прибыли текущего года (за период с 2017 года до 2024 года).

Важно отметить, что ограничение в 50% на учет прошлогодних убытков действует только при расчете налога на прибыль начиная с 2017 года. Если подается уточнение за предшествующие 2017-му году периоды, например, за 2014 год, то величину переносимого убытка может ограничить только величина самой прибыли, полученной за текущий период.

Перенести убытки могут не все.

50-ти процентное ограничение на величину списываемого убытка – препятствие, выставленное государством. Однако есть в вопросе переноса убытков и такие барьеры, которые переступать вообще нельзя. Попадающие под эти барьеры предприятия вообще лишены права перенести убытки на будущие налоговые периоды.

Стоп-факторы для переноса убытков:

- 0 % ставка налога на прибыль в период получения убытка,

- продажа или реализация в любой другой форме акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев российских компаний,

- убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества,

- смена налогового режима, нахождение на УСН или ЕСХН в период получения убытка, и переход на общий налоговый режим в периоде получения прибыли,

- списание убытка участнику проекта «Сколково», полученного в период до его освобождения от налогообложения.

Как учесть убытки прошлых лет, обнаруженные в текущем периоде.

Согласно статье 265 НК РФ, если предприятие обнаружило убытки прошлых лет в текущем году, то может учесть их в составе внереализационных расходов этого года. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией. Выявленный убыток прошлых лет нужно подтвердить документом.

Убытки прошлых налоговых периодов, обнаруженные в текущем отчетном периоде, отражают в декларации по налогу на прибыль в приложении № 2, по строкам 300 — 301. Также убыток учитывают в общей сумме внереализационных расходов в строке 040.

Сдавать отчетность через интернет легче со СБИС Электронная отчетность. Риск ошибок и несоблюдения сроков с ним стремится к нулю. Со СБИС вы всегда будете в курсе актуальных форм отчетности и сроков их сдачи. А наши специалисты предложат вам услуги по сдаче отчетности. Мы поможем сдать как отельные отчеты, так и возьмем на себя сдачу всей вашей отчетности «под ключ».

Не забывайте, для работы с электронной отчетностью нужна электронная подпись. В нашем аккредитованном Центре ЭЦП оперативно изготовят электронную подпись на сертифицированном носителе.

Подробнее о том, как автоматизировать свою работу с помощью СБИС, вам готовы рассказать наши специалисты!

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Убытки из-за ограничений списываем правильно

С 1 января 2017 г. по 31 декабря 2021 г. списать можно не более 50% налоговой базы текущего периода (п. 2.1 ст. 283 НК РФ, в ред. Федерального закона от 29.09.2019 N 325-ФЗ).

Иными словами, если за 2020 год у вас убыток (что не удивительно), начиная с 1-го квартала 2021 можно уменьшить налог на прибыль.

Совет: лучше потерпеть до 4-го квартала. Прибыль, полученная в отчетном периоде, — это не окончательный результат. Ведь по итогам года фирма может получить меньшую прибыль, а то и вовсе закончить год с убытком.

Тогда излишне списанную сумму придется восстановить.

Законодатели разрешили только 50% и не всем

Не все убытки организация вправе перенести на будущее. Так, при расчете налога на прибыль нельзя переносить на будущее убытки прошлых лет, которые возникли:

- в рамках других налоговых режимов, например при применении ЕСХН, УСН (Письмо Минфина России от 25.09.2009 N 03-03-06/1/617);

- в период, когда организация использовала нулевую ставку налога на прибыль в случаях, установленных п. 1.1, 1.3, 1.9, 5, 5.1 ст. 284 НК РФ;

- от участия в инвестиционном товариществе в налоговом периоде, когда организация присоединилась к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом (абз. 3 п. 1 ст. 283 НК РФ);

- от реализации или иного выбытия акций, долей в уставном капитале, облигаций российских организаций, инвестиционных паев высокотехнологичного (инновационного) сектора экономики (п. 1 ст. 283, ст. 284.2, ст. 284.2.1 НК РФ);

- до использования организацией права на освобождение от уплаты налога на прибыль в связи с приобретением статуса участника проекта «Сколково» (п. 9 ст. 246.1 НК РФ);

- в прошлых налоговых периодах, но были выявлены в текущем отчетном (налоговом) периоде, поскольку учитываются в составе внереализационных расходов по самостоятельному основанию (подп. 1 п. 2 ст. 265 НК РФ).

Ограничение по переносу убытков не распространяется на организации, которые применяют пониженные налоговые ставки по налогу на прибыль. Это, в частности:

- резиденты технико-внедренческих и туристско-рекреационных особых экономических зон, объединенных в кластер (п. 1.2 ст. 284 НК РФ);

- участники некоторых региональных инвестиционных проектов (п. 1.5, 1.5-1 ст. 284 НК РФ);

- участники свободных экономических зон (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- участники ОЭЗ в Магаданской области (п. 1.10 ст. 284 НК РФ);

- резиденты ОЭЗ в Калининградской области (п. 6, 7 ст. 288.1 НК РФ).

Если названные организации одновременно ведут деятельность, к которой применяются иные ставки, то к базе от нее необходимо применять 50%-ное ограничение (Письма Минфина России от 06.08.2018 N 03-03-06/1/55305, от 16.11.2018 N 03-03-06/1/82679 и др.).

Налоговый убыток — это превышение налоговых расходов над налоговыми доходами. Его разрешено учитывать при расчете налога на прибыль (п. 8 ст. 274 НК РФ).

Главное условие — перенести на будущее, то есть уменьшать можно только прибыль, облагаемую налогом по ставке 20% (абз. 1 п. 1 ст. 283 НК РФ)

Лучше это будет видно на примере. ⠀

Пример. Перенос убытков прошлых лет по итогам года.

Фирма получила убыток: — по итогам 2018 г. в размере 450 000 руб.; — по итогам 2019 г. в размере 200 000 руб.

В 2020 г. фирма работала с прибылью. Прибыль составила 950 000 руб. Налоговую базу можно сократить на 50%, то есть на 475 000 руб. (950 000 руб. х 50%).

Можно учесть весь убыток, полученный в 2018 году (450 000 руб.) и часть убытка за 2019 год в размере 25 000 руб. (475 000 — 450 000).

Остаток не перенесенного убытка за 2019 г. на 1 января 2021 г. составил 175 000 руб. (200 000 — 25 000).

Его можно продолжать учитывать в 2021 году. ⠀

Топ-3 причины перейти на кадровый ЭДО, даже если вам надоели разговоры про это

Тексты про электронный документооборот читают плохо и редко: настраивать тяжко, информация скучная, надо не всем (например, в кадрах). Поэтому мы постарались сделать этот текст хотя бы нескучным. Одни мемы чего стоят! А если серьезно, то порядок в документах даст вам больше шансов отчитываться по новому отчету ЕФС-1 без ошибок.

Убытки, полученные в НУ по результатам налогового периода, можно списать на уменьшение налогооблагаемой базы в последующие годы.

Из статьи вы узнаете, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию. Рассмотрим вариант, если организация применяет ПБУ 18/02.

Узнать, как перенести убытки, если организация не применяет ПБУ 18/02

Содержание

- Законодательство: порядок переноса убытков прошлых лет

- Пошаговая инструкция

- Закрытие налогового периода

- Определение суммы убытка, подлежащего переносу

- Убыток в регистрах бухгалтерского учета (НУ)

- Убыток в декларации по налогу на прибыль

- Перенос убытка на будущие периоды

- Признание ОНА по расходам будущих периодов

- Списание убытков прошлых лет

- Погашение ОНА по расходам будущих периодов

- Убытки прошлых лет в декларации по налогу на прибыль

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2024 базу по налогу на прибыль за текущий отчетный (налоговый) период нельзя уменьшать на убытки прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Нижеперечисленные налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, не могут списать убыток:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты Особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичку, подтверждающую возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса эти документы храните еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

Пошаговая инструкция

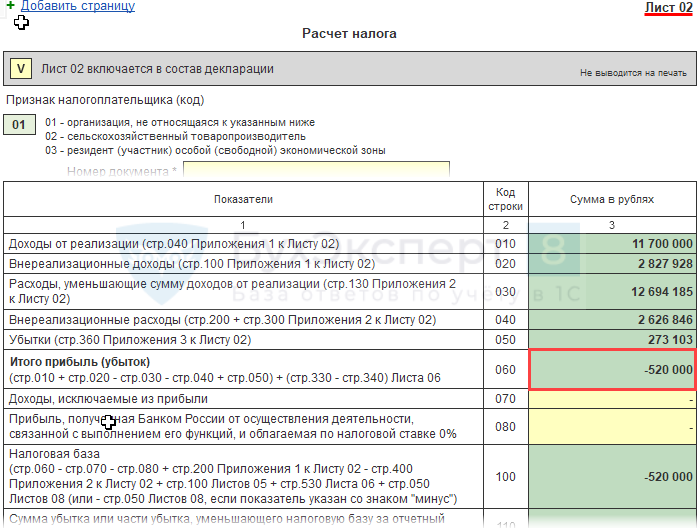

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2023 года в НУ получена прибыль 800 000 руб.

Организация применяет ПБУ 18/02. В 1С учет отложенного налога ведется балансовым методом.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

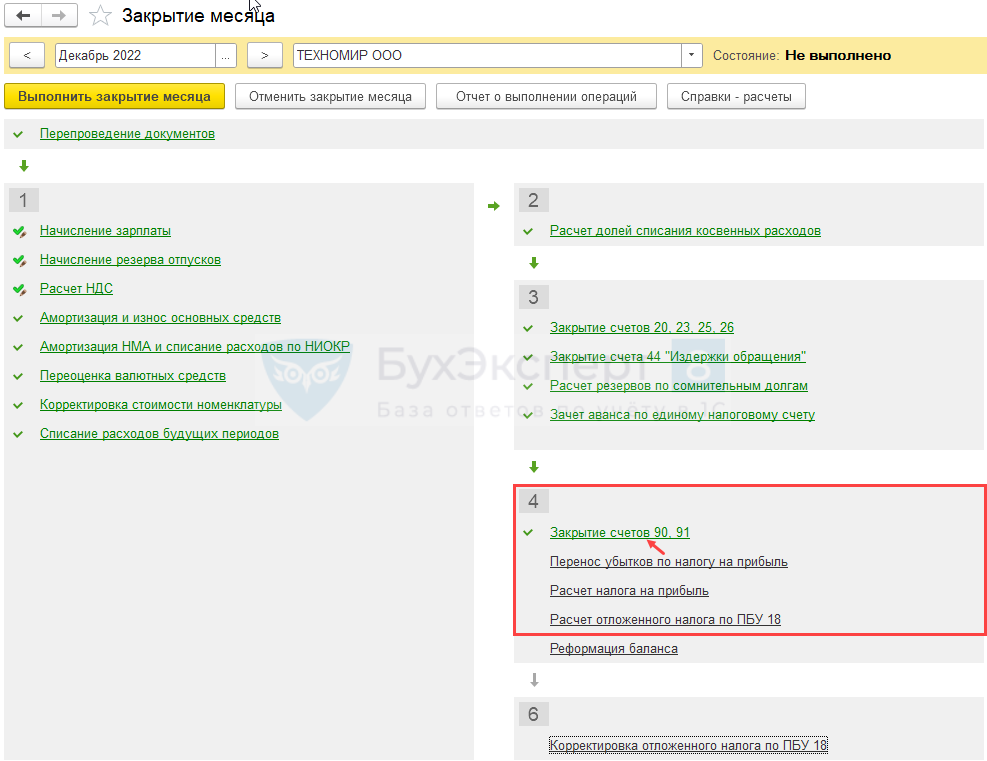

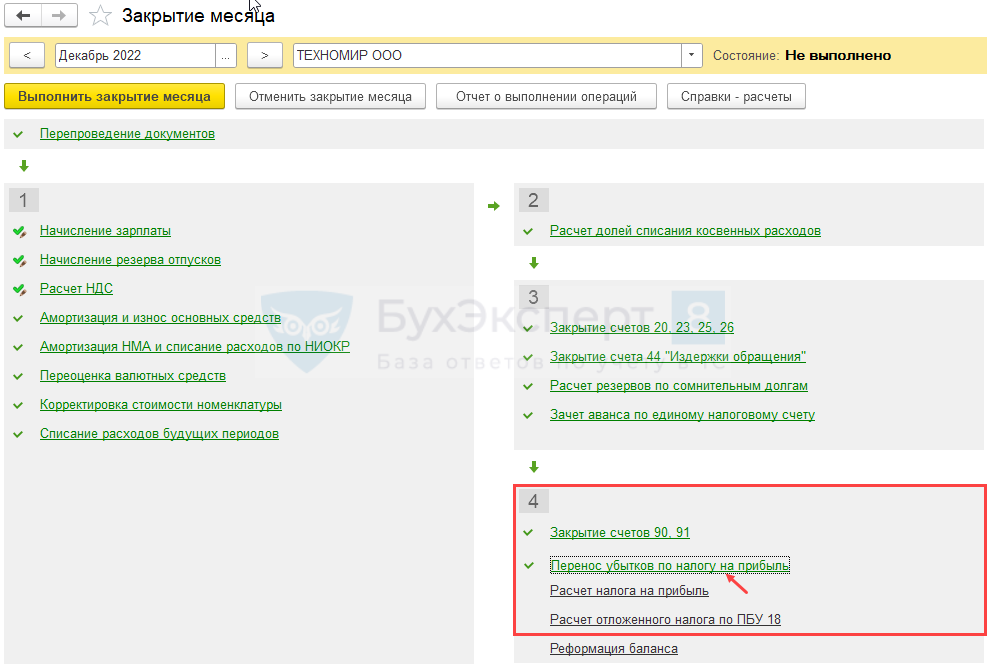

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца (раздел Операции — Закрытие месяца) по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц;

- определите финансовый результат налогового периода, проведя регламентную операцию Закрытие счетов 90, 91.

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

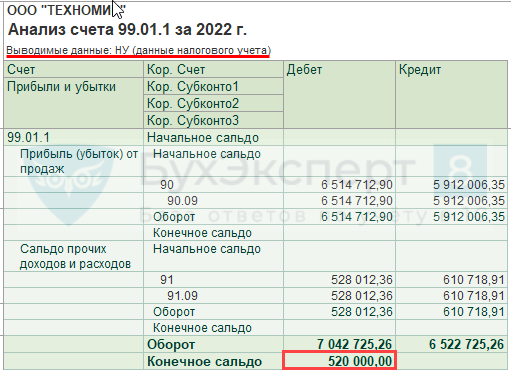

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 (Отчеты — Анализ счета). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Чтобы в Анализе счета вывести данные налогового учета:

- в форме отчета нажмите кнопку Показать настройки;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета).

После этого по кнопке Сформировать создайте отчет.

Убыток в декларации по налогу на прибыль

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать убытку по налоговому учету, т. е. сальдо по дебету счета 99.01.1 в НУ до реформации баланса.

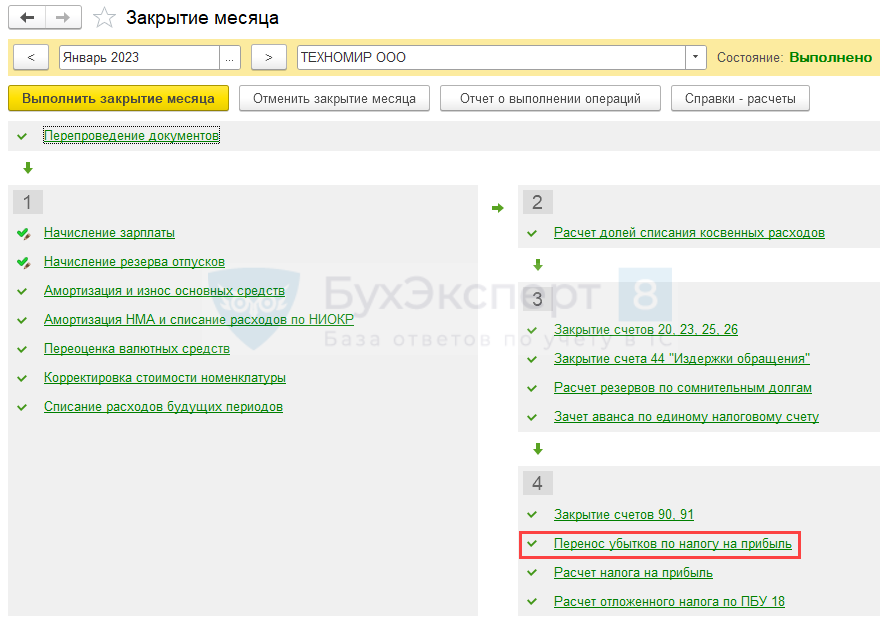

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды производится автоматически в конце каждого года (31 декабря), если по его итогам получен убыток в НУ.

Проведите регламентную операцию Перенос убытков по налогу на прибыль.

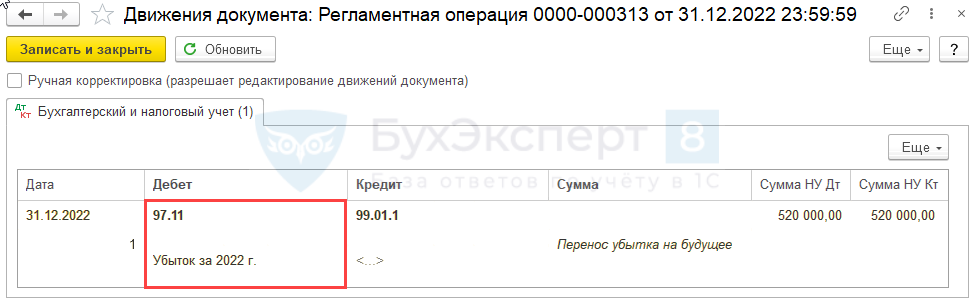

Проводки

Регламентная операция формирует проводку по переносу убытка на будущие налоговые периоды по субсчету 97.11 «Убытки прошлых лет по налогу на прибыль» рабочего плата счетов 1С с субконто РБП Убыток за 2022 г., который не доступен для редактирования в ручном режиме.

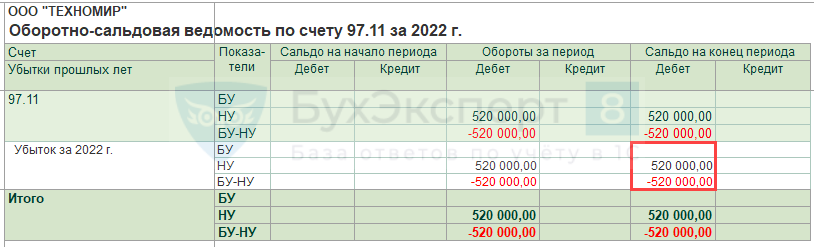

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.11 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2022;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

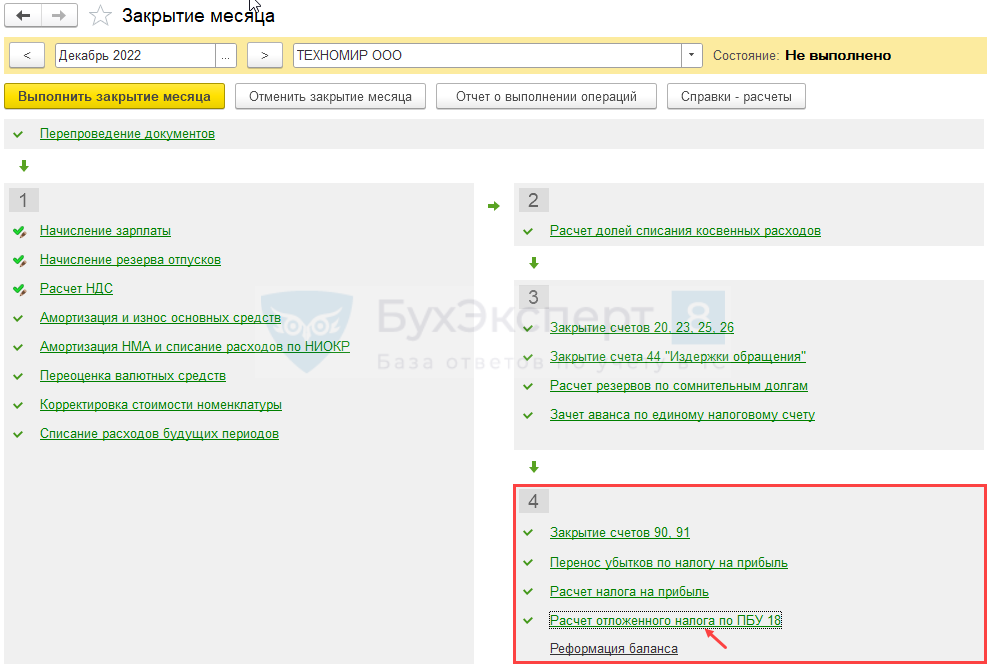

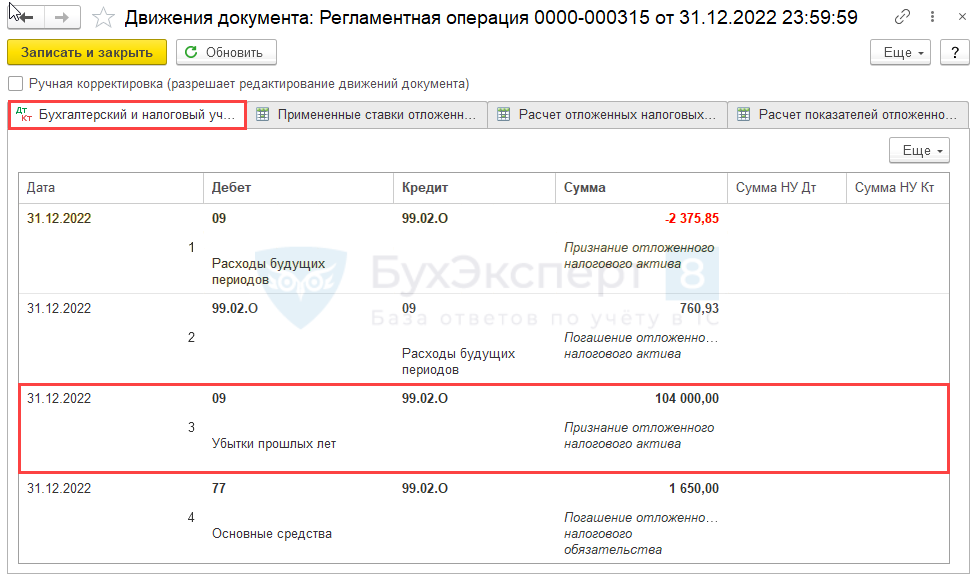

Признание ОНА по расходам будущих периодов

В 1С на счете 09 автоматизировано формирование ОНА с видом Убытки прошлых лет по перенесенному убытку прошедшего года.

ОНА = 520 000 х 20% = 104 000 руб.

Проведите регламентную операцию Расчет отложенного налога по ПБУ 18.

Проводки

Проверить формирование ОНА можно в справке-расчете Отложенный налог на прибыль (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18). ![]() PDF

PDF

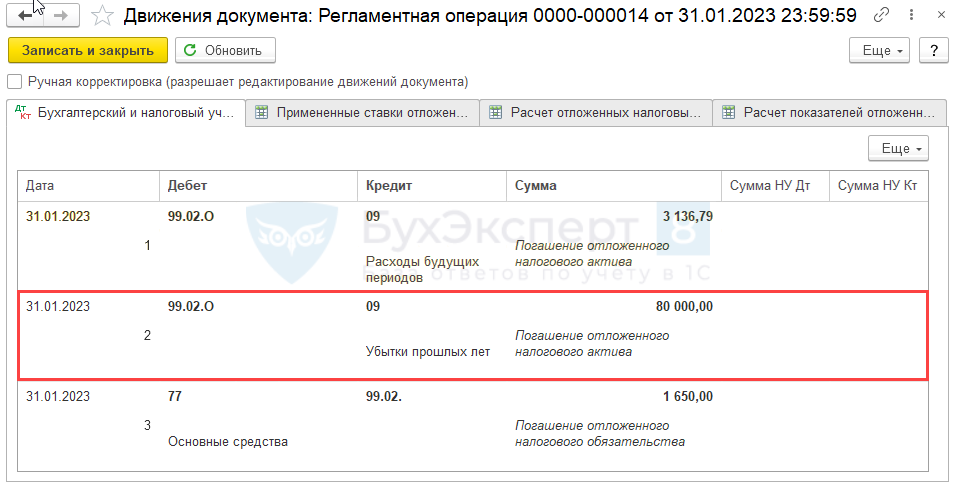

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (либо на всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Перенос убытков по налогу на прибыль.

Проводки

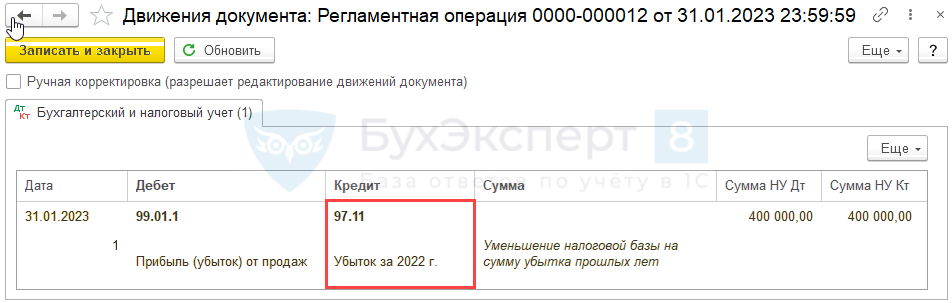

Документ формирует проводку:

Дт 99.01.1 Кт 97.11 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Проверка

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет. Формируется по кнопке Справки-расчеты в форме Закрытие месяца ![]() PDF или по ссылке Списание убытков прошлых лет.

PDF или по ссылке Списание убытков прошлых лет.

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

- 800 000 * 50% = 400 000 руб.

- остаток несписанного убытка:

- 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Погашение ОНА по расходам будущих периодов

При списании убытка путем уменьшения расходов будущих периодов в НУ уменьшается и разница по данному активу. Погашается ОНА регламентной операцией Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца.

Проводки

Проверить погашение ОНА можно в справке-расчете Отложенный налог на прибыль (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18). ![]() PDF

PDF

Убытки прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражается в:

Несписанный убыток отразите в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего»

PDF

PDF

Как перенести убыток, если его списание нужно отложить или прервать?

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02

- Реализация ОС с убытком

- Справочник Расходы будущих периодов

- Документ Операция, введенная вручную

- Операции и отчеты для отложенного налога в 1С

- ПБУ 18/02

- [01.03.2021 запись] Декларация по налогу на прибыль за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Дата публикации: 02.02.2017 10:38 (архив)

ФНС России письмом от 09.01.2017 № СД-4-3/61@ разъяснила порядок учета убытков прошлых налоговых периодов в связи с изменениями, внесенными в Налоговый кодекс РФ Федеральным законом от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

В отчетные (налоговые) периоды, начиная с 1 января 2017 года по 31 декабря 2020 года, налоговая база по налогу на прибыль организаций за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов (пункт 2.1 статьи 283 НК РФ).

На налоговые базы для организаций, применяющих пониженные налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 статьи 284 и пунктами 6 и 7 статьи 288.1 НК РФ, указанное ограничение не распространяется, например, на участников региональных инвестиционных проектов.

Кроме того, снято ограничение по осуществлению налогоплательщиками переноса убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток, однако, положения статьи 283 НК РФ (в редакции вышеуказанного Закона) применяются в отношении убытков, полученных за налоговые периоды, начинающиеся с 1 января 2007 года (пункт 16 статьи 13 Федерального закона от 30.11.2016 № 401-ФЗ).

Соответственно, отдельные показатели строк налоговой декларации по налогу на прибыль организаций, утвержденные приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, а именно показатели строк 110 Листа 02 и 010, 040-130, 150 Приложения № 4 к Листу 02, строки 080 Листа 05 и строк 460, 470 и 500, 510 Листа 06, начиная с первого отчетного периода 2017 года, формируются с учетом вышеназванных изменений.

Письмо ФНС России от 09.01.2017 № СД-4-3/61@ размещено на сайте налоговой службы в разделе «Письма ФНС России, направленные в адрес налоговых органов». Цель данного сервиса — доведение в оперативном порядке как до работников территориальных налоговых органов, так и до налогоплательщиков, согласованных с Минфином России методологических позиций ФНС России по вопросам применения законодательства о налогах и сборах. На сайте реализована возможность подписаться на рассылку новых разъяснений, размещенных в сервисе.