Подборка по базе: Практическое задание рынок труда отпр.docx, курсач. Рынок ценных бумаг и его регулирование».doc, Финансовый рынок.pdf, Как использовать содержимое аптечки.pdf, Для приготовления напитка из чая рекомендуется использовать фарф, сро 6 рынок.docx, международный валютный рынок.docx, 1. в процессе маркетинговых исследовании рынка труда неформальны, Организация на рынке труда 42 вопроса — 1. Рынок труда представл, доклад фондовый рынок.docx

Контрольная точка 4

Тема: Фондовый рынок: как его использовать для роста доходов

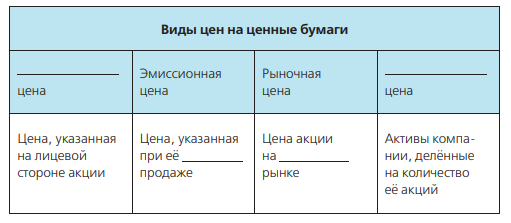

Задание 1. Вставьте пропущенные слова

Ответ:

| Номинальная цена | Балансовая цена | ||

| первой | вторичном |

Задание 2. Вы хотели бы узнать номинальную цену акции компании «N». Уставный капитал компании — 180 000 тг. Акций всего выпущено 1000 тыс. единиц. Какова в этом случае будет номинальная цена одной акции?

Ответ:

180 000 тыс. тг. / 1 000 тыс. акций = 180 р.

Задание 3. Вы бы хотели осуществить инвестирование в казахстанские ценные бумаги. Для принятия решения об эффективности вложений необходимо выявить тенденции изменения фондового рынка. Как вы это будете делать? Опишите кратко 4 шага.

Ответ: Зайти на сайт Казахстанской биржи.

Найти страницу значений и параметров индексов Казахстанской биржи и архив индексов.

Выбрать первый общий индекс.

Построить график индекса за весь период и на его основе делать выводы.

Задание 4. Для осуществления инвестиций вы решили обратиться к доверительному управляющему. В результате поиска вы отобрали три наиболее подходящих варианта:

Какой вариант вы выберете и почему? Свой ответ обоснуйте с помощью математических расчётов.

Ответ: Выберу фирму В. Потому что процент за обслуживание маленький.

А=2000*0,18=360

В=1800*0,17=306

С=1500*0,22=315

Задание 5. Вы хотели бы создать диверсифицированный портфель инвестиций. Как будет выглядеть ваш портфель в процентах?

15%

в тенге

45%

депозит

100% инвестиции

15%

в долларах

55% инвестиции

15%

акции

15%

в евро

10%

золото

30%

облигации

45%

Фондовый рынок

Необходимо иметь средства в иностранной валюте. Лучше всего – в резервной, потому что она, как правило, устойчивее национальной (фунт стерлингов, доллар США, евро, швейцарский франк, китайский юань, японская йена). Выберите ту, с которой чаще всего обращаетесь, и поместите туда меньшую часть капитала. Например, 30%. Так, не придётся часто переводить деньги и терять на курсах обмена.

Портфель должен включать активы и с высоким (акции), и с низким (облигации) риском. Первые более доходны в перспективе и обеспечивают рост. Вторые дают небольшую прибыль, но защищают от сильных просадок. Акции – это большая прибыль и большой риск. Облигации – это низкая прибыль и низкий риск.

Чем старше человек, тем важнее для него сохранить заработанные средства, поэтому с возрастом риск необходимо снижать. В молодости есть время для исправления ошибок и восстановления капитала. Поэтому можно взять на себя больше риска ради лучшей прибыли.

Термин «диверсификация» образован от английского diversity, что означает «разнообразие». Отсюда и главный принцип — инвестиционный портфель нужно сделать «широким», то есть купить несколько акций и облигации, а не вкладывать средства только в один актив или один сектор экономики.

Таким образом, чем разнообразнее активы, тем спокойнее инвестор переживает падение цены отдельных из них. Конечно, может случиться крах всей мировой экономики, но это происходит редко. Серьёзные проблемы иногда возникают в отдельных секторах, направлениях или компаниях. Когда это происходит, инвестор с диверсифицированным портфелем холоднокровен. Он не теряет много денег, ведь другие инвестиции окупают спад.

Кроме того, снижение цены одного актива нивелируется приростом другого или нескольких других. Это не только не даёт портфелю терять стоимость, но и обеспечивает его рост.

Здравствуйте, друзья!

Акция в процессе своего движения от выпуска до попадания в инвестиционный портфель инвестора несколько раз меняет свою стоимость. В статье разберем, с какой цены она начинает свой путь. Расскажем, что такое номинальная стоимость акции простыми словами и как ее определить.

Что означает понятие

Номинальная стоимость акции – это стоимостный показатель, который отражает долю уставного капитала, приходящуюся на одну ценную бумагу.

Процесс ее определения упрощенно выглядит так:

- Принимается решение о создании акционерного предприятия. Учредители определяют величину уставного капитала.

- Определяется количество ценных бумаг, которое будет выпущено предприятием.

- Рассчитывается номинальная стоимость одной бумаги.

- Часть выпущенных бумаг распределяется среди учредителей по номинальной цене, оставшееся количество направляется для реализации другим акционерам, в т. ч. путем свободной продажи на фондовом рынке через IPO.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Основным нормативным документом, который регулирует эмиссию, является Федеральный закон “Об акционерных обществах” от 26.12.1995. Согласно ему номинал всех обыкновенных акций должен быть одинаковым.

Стоимость привилегированных ценных бумаг не должна быть меньше стоимости обыкновенных.

Когда акции существовали в бумажном виде, номинал обязательно записывался на лицевой стороне бумаги. Сегодня эта информация содержится в электронном реестре.

Инвестор также должен знать еще несколько видов стоимостей:

Инвестор также должен знать еще несколько видов стоимостей:

- Эмиссионная – стоимость, по которой ценная бумага выходит на биржу в процессе первичного размещения. Она может быть равна или больше номинальной, отсюда возникает или не возникает эмиссионный доход.

- Балансовая – определяется путем деления чистых активов компании на количество акций. Если она превышает рыночную, то стоит ожидать роста котировок ценных бумаг компании.

- Выкупная – цена, по которой эмитент готов выкупить с рынка свои ценные бумаги у акционеров.

- Рыночная – цена, которая складывается в процессе свободных торгов на бирже на основе спроса и предложения.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Чем отличается от рыночной цены

Главное отличие номинальной цены от рыночной в том, что первая не меняется в процессе биржевых торгов. Инвестора же в первую очередь интересует именно рыночная котировка. Ее увеличение приведет к росту доходов, а снижение – к убыткам.

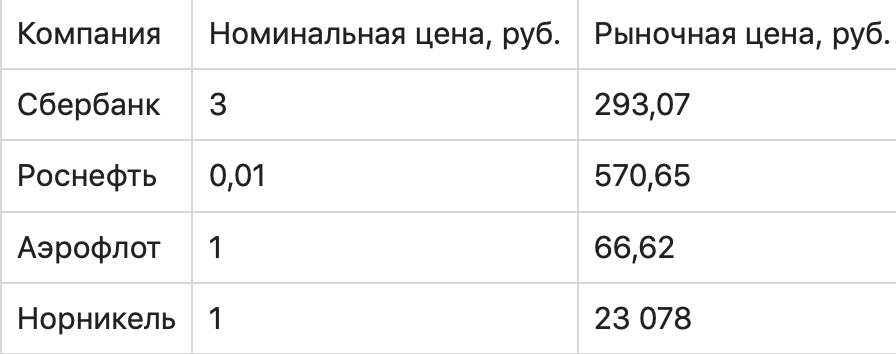

Сравним номинальную и рыночную стоимость обыкновенных акций нескольких крупнейших компаний России (по состоянию на конец марта 2021 года). У ГМК “Норникель” рыночная цена больше номинальной в 23 078 раз, а у Роснефти – в 57 065 раз.

Есть и бумаги, которые за все время обращения на фондовой бирже так и не смогли далеко уйти от своего номинала. Например, акции ВТБ сейчас торгуются по 0,04 руб. при номинале 0,01 руб. А у компании ФСК ЕЭС сегодняшние котировки ниже номинала: 0,21736 руб. против 0,5 руб. в Уставе.

Как определить

Формула расчета:

Номинальная стоимость = Уставный капитал компании / Количество акций

Примеры:

Примеры:

- ПАО “Сбербанк”. Уставный капитал равен 67 760 844 000 руб. Банк разместил 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций. Подставим значение в формулу и получим, что номинал акции составляет 3 руб.

- ПАО “Нефтяная компания Роснефть”. Уставный капитал составляет 105 981 778,17 руб. Количество выпущенных обыкновенных акций – 10 598 177 817 штук. Следовательно, их номинальная стоимость – 1 копейка.

Все эти вычисления можно не проводить. Необходимые сведения закреплены в Уставе любого акционерного общества. Если предприятие становится публичным и выходит на фондовую биржу, то оно обязано публиковать учредительные и финансовые документы в свободном доступе.

Примеры изменения

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

- Консолидация – процесс объединения нескольких акций в одну, если рыночная цена стала слишком низкой.

- Сплит – процесс разделения акции на несколько штук с целью снижения ее рыночной котировки и повышения доступности для инвесторов.

Оба процесса рассматриваются и утверждаются общим собранием акционеров. При консолидации и сплите доля акционера не меняется. В первом случае он будет владеть меньшим количеством ценных бумаг, но их стоимостная оценка выросла. Во втором случае ценных бумаг станет больше при меньшем номинале. Капитал инвестора не изменится.

Зачем инвестору знать номинальную цену долевой ценной бумаги

В практической инвестиционной деятельности большую ценность представляет рыночная цена бумаги.

Номинальная может заинтересовать инвестора в следующих случаях:

Номинальная может заинтересовать инвестора в следующих случаях:

- Когда необходимо узнать уставный капитал компании. Например, при выборе объекта инвестирования предприятие с маленьким капиталом не будет представлять интереса, потому что не имеет достаточного имущества.

- Для анализа динамики развития компании. Чем выше разница между номиналом и рыночной котировкой, чем устойчивее рост последней в течение длительного времени, тем интереснее компания для инвестора.

Заключение

Номинальная стоимость – базовый показатель, значение которого закрепляется в учредительных документах и может меняться только в исключительных случаях. Информация о ней нужна для принятия решения об инвестировании в компанию, но только с учетом результатов проведенного фундаментального анализа.

1. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Все акции общества являются бездокументарными. Акции непубличного общества могут быть выпущены в виде цифровых финансовых активов с учетом особенностей и условий, определенных Федеральным законом «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федерального закона от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Номинальная стоимость привилегированных акций одного типа и объем предоставляемых ими прав должны быть одинаковыми.

При учреждении общества все его акции должны быть размещены среди учредителей.

(п. 1 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

В целях п. 2 ст. 25 определенные привилегированные акции банка не учитываются при расчете доли таких акций в общем объеме уставного капитала (ФЗ от 13.10.2008 N 173-ФЗ, ФЗ от 29.12.2014 N 451-ФЗ).

2. Номинальная стоимость размещенных привилегированных акций общества не должна превышать 25 процентов от уставного капитала общества. Публичное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

(п. 2 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

3. Если при осуществлении преимущественного права на приобретение акций, продаваемых акционером непубличного общества, при осуществлении преимущественного права на приобретение дополнительных акций, а также при консолидации акций приобретение акционером целого числа акций невозможно, образуются части акций (далее — дробные акции).

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Дробная акция предоставляет акционеру — ее владельцу права, предоставляемые акцией соответствующей категории (типа), в объеме, соответствующем части целой акции, которую она составляет.

Для целей отражения в уставе общества общего количества размещенных акций все размещенные дробные акции суммируются. В случае, если в результате этого образуется дробное число, в уставе общества количество размещенных акций выражается дробным числом.

Дробные акции обращаются наравне с целыми акциями. В случае, если одно лицо приобретает две и более дробные акции одной категории (типа), эти акции образуют одну целую и (или) дробную акцию, равную сумме этих дробных акций.

(п. 3 введен Федеральным законом от 07.08.2001 N 120-ФЗ)

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу.

Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Уставный капитал — обязательная сумма, которая должна быть у организации: это ее чистые активы, которые показывают распределение долей участников компании. Расскажем, как и когда формировать уставный капитал, где хранить и можно ли его тратить.

Что такое уставный капитал

Участники при создании ООО вносят в устав сумму капитала организации и оговаривают доли каждого учредителя — потому капитал и называется уставным. Хотя еще одно место, где он фиксируется, — учредительный договор. Сумма выражена в рублях, и позже ее можно изменить, правда для этого придется перерегистрировать учредительные документы.

У капитала есть три базовые функции:

- Распределительная — показывает, кто из участников и в каком соотношении владеет организацией. Скажем, при создании ООО «Пирамида» с уставным капиталом 10 000 рублей один участник вложил 4 000 рублей, а второй — 6 000 рублей. Это значит, первому участнику принадлежит 40% голосов при решении вопросов, а второму — 60%. Правда не всегда доля определяет объем прав, иногда это особо оговаривается в уставе.

Еще один момент — распределение чистой прибыли. Когда участники делят чистую прибыль и получают дивиденды по итогам квартала, полугодия или года, это делается пропорционально долям каждого в уставном капитале. Скажем, чистая прибыль за квартал составила 500 тыс. рублей, тогда первый участник получит 200 тыс. рублей, а второй — 300 тыс. рублей (ст. 28 №14-ФЗ от 08.02.1998). С этих сумм нужно будет удержать НДФЛ 13%.

- Гарантийная — спорная функция, но все же уставный капитал — это минимальный размер имущества организации, он показывает, сколько активов принадлежит участникам. Поэтому чистые активы не могут быть ниже уставного капитала. Если компания обанкротится, кредиторы смогут получить свою часть из капитала.

- Чистые активы — это разница между стоимостью активов на балансе и размером всех долгов организации. Если чистые активы год за годом меньше уставного капитала, то его либо номинально уменьшают и перерегистрируют устав, либо ликвидируют само общество, если уменьшать капитал уже некуда — он не может быть ниже 10 000 рублей.

- Репутационная — чем выше уставный капитал, тем солиднее выглядит компания в глазах контрагентов. Скорее всего иметь дело захотят с юрлицом, у которого капитал — 300 000 рублей, а не 10 000. Правда крупный уставный капитал все равно не гарантирует от проблем, и проверять контрагента на благонадежность нужно по комплексу признаков. Это в западном мире уставный капитал — важная графа в финансовом анализе потенциального партнера, а в России это, скорее, формальность.

В каком виде вносят уставный капитал

Участники могут оплатить капитал имуществом, инструментами, вещами, облигациями и долями в акциях других компаний и обществ, интеллектуальными правами и правами по лицензионным договорам, которые можно оценить в деньгах.

При этом минимальный размер уставного капитала обязательно вносится деньгами. Скажем, если организация заявляет капитал в 100 000 рублей, то хотя бы 10 000 из них участники оплачивают в рублях.

Когда оплачивают уставный капитал

Срок, который дается для оплаты капитала с момента регистрации ООО, — 4 месяца. Пока доля не оплачена, участник не имеет права голоса на собраниях (если устав не предусматривает иного), но по долгам организации он уже несет ответственность. Если в течение 4 месяцев участник не внесет свою долю — она может перейти к обществу и распределиться между другими участниками.

Как вносить уставный капитал

Участник может внести капитал разными способами:

- На расчетный счет платежным поручением: тогда нужно прописать в назначении платежа: «Взнос в уставный капитал от участника такого-то в такой-то доле».

- Через кассу организации: тогда гендир формирует приходный кассовый ордер и указывает в назначении платежа, кто из участников и в каком размере оплатил свою долю в УК.

- Имуществом: если учредители предусмотрели в уставе внесение капитала неденежным имуществом, то участники должны провести денежную оценку имущества, которое вносится в уставный капитал. Оценку делает независимое лицо для любого вида имущества. После этого неденежный вклад передается обществу и фиксируется в акте приема-передачи, где точно так же указывается, кто внес вклад и в каком размере.

Платежное поручение, приходный кассовый ордер или акт приема-передачи нужно хранить: они могут пригодиться при продаже доли. Но уведомлять ФНС или другие органы о внесении капитала не нужно.

Сколько на самом деле стоит доля в уставном капитале

У доли есть номинальная стоимость и действительная. Номинальная связана с заявленным УК в уставе: скажем, если в ООО «Гранат» он равен 10 000 рублей и принадележит поровну двум участникам, то доля каждого в уставе будет записана как 5 000 рублей, даже если бизнес стоит больше миллиона. 5 000 — это номинальная доля, которую юридически имеет каждый учредитель.

А действительная стоимость доли зависит от чистых активов организации — то есть разницы между балансовыми активами и долгами ООО. Если стоимость чистых активов ООО «Гранат» равна 1 млн рублей, то действительная стоимость доли каждого учредителя — 500 тыс. рублей.

Что можно сделать со своей долей

Участник может «пользоваться» своей долей в обществе, чтобы регулярно получать дивиденды и влиять на развитие бизнеса. Но если все надоело — долей можно распорядиться и передать ее на определенных условиях другим участникам, одному или нескольким. Это может быть сделка или передача доли в порядке правопреемства, который указан в уставе.

- Продажа доли зависит от того, кто покупает долю. Если это другой учредитель, то все просто: совершается сделка, подписывается договор купли-продажи, после этого изменения нужно зарегистрировать в ЕГРЮЛ. Если же долю планируют продать стороннему лицу, то нужно руководствоваться уставом. В нем может быть пункт о преимущественном праве покупки доли, и право это принадлежит другим участникам. Только при отказе других участников от покупки можно продать долю стороннему человеку. Еще в уставе может быть пункт о согласии на продажу других участников, без которого продажа невозможна. Но если долю продали новому человеку, изменения тоже надо регистрировать в ЕГРЮЛ.

- Дарение доли проводят по договору дарения, и в этом случае норма о преимущественном праве не применяется, с этим согласен в том числе Верховный суд. Так что участники часто продают долю в организации под видом дарения, чтобы не соблюдать пункт о преимущественном праве, но такую сделку суд может признать недействительной.

Как увеличить или уменьшить уставный капитал

Увеличить капитал можно имуществом организации или новыми вкладами. Увеличение капитала можно регистрировать только после полной оплаты.

Если капитал прирастает за счет имущества, то дополнительные средства не вкладываются, но увеличивается номинальная стоимость долей. Новый размер уставного капитала не может превышать стоимость чистых активов за вычетом резервного фонда (если он есть в компании).

Скажем, ООО «Миндаль» с тремя участниками в равных долях имеет чистые активы — 300 000 рублей. Имущество компании оценивается в 450 000 рублей, резервного фонда нет. По уставу капитал компании — 10 000 рублей. Увеличить его за счет имущества можно до 300 000 рублей, не больше. Доли участников пропорционально вырастут.

Если капитал растет за счет дополнительных вкладов, это значит участники или сторонние лица вкладывают в организацию деньги или новое имущество. Тогда доли участников могут увеличиться соразмерно их вкладу, в зависимости от того, сколько внес каждый.

Например, один из участников ООО «Миндаль» хочет увеличить вес своего голоса и объемы дивидендов. Изначально действительная стоимость его доли — 100 000 рублей. Он, с согласия собрания участников, вносит в уставный капитал компании новое имущество на сумму 100 000 рублей, номинальный размер его доли вырастает с 33% до 50%.

Уменьшить уставный капитал можно через сокращение номинальной стоимости каждой доли, при сохранении их размера. Но минимальный капитал должен сохраняться не ниже уровня 10 000 рублей.

Надо ли хранить уставный капитал

У организаций нет обязанности выделять сумму уставного капитала и хранить ее на счете или в сундуке. Это условная величина, а не имущество или сумма реальных денег. На счете, в кассе или в основных средствах может становиться больше или меньше денег, но это не влияет на размер капитала.

Можно ли тратить уставный капитал

По той же самой логике, уставный капитал — это не неприкосновенный запас, который нельзя расходовать. Скажем, когда участник переводит на расчетный счет свою долю в деньгах, общество может потратить эти деньги на цели бизнеса. Главное условие — по итогам финансового года стоимость чистых активов не должна быть меньше уставного капитала.

Что делают с уставным капиталом при ликвидации организации

При ликвидации прежде всего компания рассчитывается по долгам. Если после этого остаются деньги или имущество, их распределяют между участниками пропорционально долям в капитале.

Проводки по уставному капиталу

Бухучет уставного капитала ведут на счете 80. Кредитовый остаток счета должен равняться сумме капитала, прописанного в уставе, а записи по счету ведут после фиксации суммы в учредительных документах. Бухгалтер делает проводки по счету 80 при внесении капитала и при его изменении.

Вот список типовых проводок при работе с капиталом:

- отражена сумма капитала, указанная в уставе: Дт 75 — Кт 80

- сделаны вклады в капитал: Дт 08, 10, 41, 50, 51, 52 — Кт 75

- уменьшение капитала при возврате доли учредителю: Дт 80 — Кт 75

- уменьшение капитала без возврата доли: Дт 80 — Кт 84

- уменьшения капитала аннулированием доли организации: Дт 80 — Кт 81

- увеличение капитала за счет дополнительных вкладов: Дт 75 — Кт 80

- увеличение капитала за счет нераспределенной прибыли: Дт 84 — Кт 80

- увеличениу уставного капитала за счет добавочного капитала: Дт 83 — Кт 80

В балансе уставный капитал отражают в разделе III «Капитал и резервы» на пассиве бухбаланса. Если есть непогашенная задолженность учредителей, ее отражают в разделе II «Оборотные активы».

Работайте с уставным капиталом, ведите учет, платите зарплату и налоги, сдавайте отчетность в современном веб-сервисе Контур.Бухгалтерия. Простая и понятная система, автоматизация рутинных операций, автоформирование отчетов экономит время и помогает работать без ошибок. Первые 14 дней бесплатны для всех новичков.

Акции приносят двойной доход. Во-первых, это дивиденды – процент от прибыли, которую выплачивает компания раз в квартал, полгода или год. Во-вторых, это курсовая разница. Чтобы заработать на этой разнице, нужно купить акции дешевле, а продать дороже. Чтобы рассчитать общую доходность акции, нужно учесть и дивиденды, и прибыль от продажи.

Как рассчитать дивидендную доходность акции?

Доходность по дивидендам можно получить, используя простую формулу:

N = X/Y*100%, где X – это дивиденд, а Y – рыночная цена акции.

Дивиденды по акциям Сбербанка по итогам 2015 года составили 1 рубль 97 копеек. В начале 2015 года вы покупали ценные бумаги за 65 рублей. Проводим расчеты:

1,97/65*100%=3,03%.

За какой период учитывать рыночную цену, если она постоянно меняется? Конечно, можно использовать те котировки, которые были на момент покупки. Но это не отражает реальной картины. Вы можете использовать два варианта. Первый вариант – найти среднее арифметическое от годовой цены, взяв максимальное и минимальное значения за год и поделив их на два.

Акции Сбербанка в январе 2015 стоили 65 рублей (по умолчанию начинаем отсчет с момента покупки). В декабре они поднялись до 100 рублей (чтобы упростить расчеты, мы исключили копейки). Получаем: (65+100)/2 = 82,5 рубля. Доходность акций составляет: 1,97/82,5*100% = 2,387%.

Второй вариант — найти среднее арифметическое между ценой на начало и ценой на конец года. Это проще, особенно если вы покупаете акции ровно на год. Но не всегда котировки растут постепенно: бывают и взлеты, и падения. В первом случае вы учитываете именно максимальные и минимальные показатели, а во втором — только те цены, по которым вы купили и продали акции. Либо те котировки, которые были на начало и конец года, если вы предпочитаете держать акции.

Вы купили акции по цене 65 рублей. Ровно через год вы продали по 98 рублей (в дальнейшем этими цифрами мы и будем пользоваться). Рассчитываем среднюю рыночную цену: (65+98)/2 = 81,5. Как видите, разница есть, пусть и незначительная. Считаем доходность: 1,97/81,5*100% = 2,417%.

Как посчитать рыночную доходность акции?

Здесь формула чуть сложнее:

N = (X2-X1)/Х1*100%, где X1 – цена покупки, а X2 – цена продажи.

Вы купили акции Сбербанка в начале 2015 года по 65 рублей и продали их через год по 98 рублей. Ваш доход составит: (98-65)/65*100% = 50,7%. Уже лучше, не правда ли?

Чтобы узнать годовую доходность акции при продаже, вам необходимо ввести еще один показатель – количество дней.

Формула расчета будет выглядеть так:

N= (X2-X1)/X1 * 365/Y * 100%, где Y – это количество дней, в течение которых вы владели акциями.

Вы владели акциями Сбербанка не ровно год, а 390 дней, так как покупали их в январе 2015 года, а продали только в феврале 2016, после начисления дивидендов. Годовая доходность акций составляет: (98-65)/65 * 365/390 * 100% = 47,45%.

Если вы уже рассчитали доходность за все время, можно упростить работу. Определите коэффициент: J=365:Y, а затем умножьте его на общий процент прибыли.

Получаем коэффициент: 365/390=0,935. Умножаем его на получившуюся доходность: 50,7*0,935=47,45%.

Как определить общую доходность акции?

Общую годовую доходность акции можно определить по другой формуле:

N = (Y+(X2-X1)) / X1 * 100%, где Y – сумма дивидендов, X1 – стоимость акции при покупке, X2 – стоимость при продаже.

Годовую доходность получаем, добавив дополнительный коэффициент (соотношение количества дней в году к сроку владения):

N = (Y+(X2-X1)) / X1 * 365/J * 100%, где J – фактический срок владения акциями (в днях).

Считаем годовую доходность акций Сбербанка по новой формуле: (1,97+(98-65))/65 * 365/390 * 100% = 0,538 * 0,935 * 100% = 50,3%

Зачем считать годовую доходность акции?

Зададим встречный вопрос: а как еще оценить стоимость акций? Увы, но ни финансовые показатели, ни рыночные котировки не отражают реальной картины. Доходность необходима, чтобы оценить риски и принять решение о дальнейшей судьбе акций. Одни акции стоит держать ради дивидендов, если процент дохода превышает ставки банка. На других акциях разумнее зарабатывать с помощью сделок.

Доходность акций Сбербанка по дивидендам за 2015 год оказалась минимальной – всего 3% (по отношению к цене покупки), что существенно меньше, чем ставки того же банка по вкладам. А вот на сделке всего за год можно заработать почти 50%. Возможно, и больше: так, в октябре 2016 года акции Сбербанка достигли 148 рублей, то есть принесли почти 100 рублей держателям, купившим их в начале 2015 года.

Расчет доходности также позволяет сравнить акции разных компаний, даже если их цены не сопоставимы друг с другом. Это универсальный показатель, который поможет сделать выбор.

Допустим, вы выбираете между акциями Магнита и ФСК ЕЭС. Акции Магнита 22 января 2015 года стоили 11 868 рублей, ровно через год их цена составила 11 070 рублей (при тех же условиях). Акции ФСК ЕЭС стоили 0,0535 и 0,0575 рубля соответственно. Дивиденды по акциям Магнита — 236 рублей 19 копеек, ФСК ЕЭС дивидендов не выплачивает.

Считаем годовую доходность:

Акции Магнита: (236,19 + (11 070 — 11 868))/11 868 * 100% = -4,73%.

Акции ФСК ЕЭС: (0,0575-0,0535)/0,0535 * 100% = 7,47%

Приходим к неожиданному выводу: несмотря на то, что Магнит предлагает дивиденды, их не хватило бы даже на то, чтобы покрыть убыток при неудачной продаже. А акции ФСК ЕЭС, которые стоят минимум, оказываются более выгодными.

Разумеется, многое зависит от момента покупки и продажи. Акции Магнита можно продать и дороже, отыграв всю потраченную на покупку сумму и получив дивиденды.

Сбербанк

РФ принимает валютные депозиты в долларах

США сроком на 2 года по

ставке 6 % годовых (начисляется 1 раз в 3

месяца) и рублевые вклады на тех же

условиях с процентной ставкой 9 % годовых.

Инвестор ожидает, что курс доллара по

отношению к рублю будет расти на 12 % в

год. Что выгоднее: положить

100 000 на рублевый или валютный депозит,

если в момент принятия решения

курс доллара составляет 24 рублей за 1

доллар.Решение:Рубли:Sn

= 100 000(1 + 0,09 /4)^(2*4) = 119 483,11 (руб.)Доход

= 19 483,11 руб.Валюта:100 000/24 = 4 166,66

долл.Sn

=4 166,66(1 + 0,06 /4)^(2*4) = 4 693,71 долл.Курс =

24*1,12 = 26,88;

4 693,71 *26,88 =

126 166,92 руб.Доход = 26 166,92 руб.Ответ:

выгоднее валютный депозит.

Стоимость

чистых активов паевого инвестиционного

фонда составляла 40 000 рублей, а количество

паев – 800 штук. Месяц спустя количество

паев не изменилось, но стоимость чистых

активов фонда возросла на 28 000.Рассчитайте

доходность вложений в данный инвестиционный

фонд (в пересчете на год) с учетом надбавок

и скидок к стоимости паев, которые

составляют 1 %?Решение:Стоимость

пая1= 40 000/800=50(руб.пай);

С учетом

надбавок и скидок = 50*1,01 =50,5(руб.пай);

Стоимость

пая2 = (40 000+28 000)/800 = 85(руб.пай);

С учетом

скидок и надбавок = 85*0,99 = 84,15(руб.пай);

Доход:

84,15 – 50,5 = 33,65 руб.;

Доходность

в пересчете на год: 33,65/50,5 * 12мес =

7,996=799,6%.

Ответ:799,6%

Стоимость

чистых активов паевого инвестиционного фонда

составляет 2,5 млрд. руб., а количество

паев — 5 млн. шт. Через один год стоимость

чистых активов этого фонда составила

4 млрд. руб., а количество паев — 6 млн.

шт. Рассчитайте доходность вложений в

данный фонд, если размер надбавки

составляет 1 %, а размер скидки —

1,1%.Решение:Стоимость

1 пая = 2 500 000 000/5 000 000 =500

(руб./пай); С

учетом надбавки = 500*1,01 = 505 (руб./пай).

Через год.

Стоимость 1 пая = 4 000 000 000/6 000 000

= 666,66(руб./пай). С учетом скидки =

666,66*0,989=659,33. Доходность: (659,33 – 505)/500 =

30,86%.Ответ: 30,86%

Текущий

курс акции составляет 180 руб. цена

исполнения опциона на покупку составляет

160 руб. премия, уплаченная за опцион,

составляет 22 руб. рассчитайте внутреннюю

и временную стоимость опциона.Внутренняя

ст.= базовая цена актива – цена страйк

(цена исполнения).Внутренняя

ст.= 180 – 160 = 20 руб.Временная

ст. = премия за опцион — внутренняя

ст.Временная

ст. =22 – 20 = 2 руб.

Уставный

капитал акционерного общества «Рога и

копыта» — 10 000рублей,

а объявленный – 10 000 000 руб. Сразу

после оплаты уставного капитала общество

принимает решение привлечь заемные

средства путем размещения облигаций

под гарантию страховой компании в

размере 600 000 рублей. Рассчитайте

максимально возможный номинал выпуска

облигаций общества в данных

условиях.Решение:Номин.

стоимость облигации=< (не

должна превышать) уст.капитал общества

И(или)

=<

(не

должна превышать) величину обеспечения.

Значит,

максимально возможный номинал выпуска

облигаций = 10

000рублей.

Ответ:10

000рублей

Уставный

капитал акционерного общества состоит

из 1000 акций. В уставе записано положение

о 100 000 объявленных акций. Номинал

акций составляет 200 рублей, а их рыночная

цена – 700 рублей. На общем собрании

акционеров было принято решение об

увеличении уставного капитала до

максимально возможного, однако по

результатам эмиссии оказалось, что 25%

выпуска акций не размещены и аннулированы.

Рассчитайте уставный капитал данного

акционерного общества после эмиссии

акций.Решение:

Максимально

возможный размер уставного капитала в

данном акционерном обществе = 100 000

штук. 100 000

* 25% / 100% = 25 000 штук (акции, которые не

были размещены).

100 000 –

25 000 = 75 000 штук (размещены). 75 000

+ 1000 = 76 000 штук (количество акций после

эмиссии). Уставный капитал = количество

акций * номинал. Уставный

капитал =

76 000 * 200 = 15 200 000 рублей = 15,2

млн руб.

Уставный капитал

акционерного общества состоит из 20 000

обыкновенных акций с номинальной

стоимостью 1000 рублей. Чистая прибыль

общества, которая полностью была

выплачена в виде дивидендов, составила

40 000 000 рублей. Рыночная ставка

процента – 10%. Рассчитайте цену одной

акции. Рассчитайте капитализацию

компании. Решение:Цена

одной акции = дивиденд / рыночную ставку

процента в долях.

Дивиденд =

Чистая прибыль общества, которая

полностью была выплачена в виде дивидендов

/ количество акций

. Дивиденд =

40 000 000 / 20 000 = 2000 руб.

Цена одной акции

= 2000 / 0,1 = 20 000

рублей.

Рыночная

капитализация компании = количество

акций * их стоимость.

Рыночная капитализация компании

= 20 000 * 20 000 = 400

млн. руб.

Цена базисного

актива (акции) равна 2000 рублей, процентная

ставка за привлечение заемных средств

– 14% годовых. Иных затрат, связанных с

приобретением базового актива, нет.

Рассчитайте цену трехмесячного фьючерса

на данный базисный актив.Решение:Са

= Ца + Ца * П * t/360,Са

— стоимость фьючерсного контракта на

биржевой актив А;,Ца — рыночная

цена актива А на физическом рынке;П-

банковский процент по депозитам;t-

число дней до окончания срока действия

фьючерсного контракта или его закрытия.Са

= 2000 + 2000 * 0,14 * 0,25 = 2070

Цена

спот акции равна 120 рублей, ставка без

риска – 6%. Фактическая форвардная цена

акции с поставкой через 35 дней – 120,61

рублей. Определите, возможен ли арбитраж,

и если да, какую прибыль может получить

арбитражер.Решение:Определим

фактическую форвардную цену.Фактическая

форвардная цена = цена спот акции * (1 +

ставка без риска * (количество дней /

временная база));

Фактическая

форвардная цена = 120 * (1+0,06*(35/365)) = 120,69;

Фактическая

форвардная цена > теоретической

форвардной цены (120,69>120,61), значит,

арбитраж

возможен.; Прибыль арбитражера

= разница между фактической и теоретической

форвардной ценой = 120,69 – 120,61 = 0,08

руб.

Цена

спот акции равна 300 рублей, ставка без

риска – 8%. Определить 45-дневную форвардную

цену акции. Финансовый год равен 365

дням.Решение:Форвардная

цена акции = цена спот акции * (1+ ставка

без риска * (количество дней / финансовый

год)); Форвардная

цена акции =

300 * ( 1+ 0,08 * (45/365)) = 302,96

руб.

Чистая

прибыль акционерного общества составляет

50 млн рублей. Обществом выпущено 10 000

обыкновенных и 2000 привилегированных

акций с одинаковым номиналом 200 рублей.

Размер дивиденда по привилегированным

акциям составляет 550 рублей. Рассчитайте

доход на акцию (EPS).Решение:EPS

= (чистая прибыль – дивиденды по

привилегированным акциям) / количество

обыкновенных акций.

EPS

= (50 000 000

– 550*2000) / 10 000 = 4890

рублей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #