Как определить ликвидационную стоимость основных средств при работе по ФСБУ 6/2020? Можно ли указывать нулевую стоимость? Как можно это обосновать? Расскажут эксперты Правовест Аудит.

Порядок определения ликвидационной стоимости

Для целей ФСБУ 6/2020 ликвидационной стоимостью (ЛС) объекта основных средств (ОС) считается величина, которую организация получила бы в случае выбытия данного объекта, после вычета предполагаемых затрат на выбытие. При этом объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования (СПИ) и находился бы в состоянии, характерном для конца срока полезного использования (п. 30 ФСБУ 6/2020).

Положения ФСБУ 6/2020, равно как и иные нормы законодательства о бухгалтерском учёте и официальные разъяснения контролирующих органов, не содержат методики определения ликвидационной стоимости. Однако они допускают, что ликвидационная стоимость может равняться нулю в конце срока полезного использования.

В ФСБУ 6/2020 перечислены ситуации, при которых ликвидационная стоимость объекта ОС считается равной нулю (п. 31 ФСБУ 6/2020):

-

не ожидаются поступления от выбытия объекта основных средств в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

-

ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

-

ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Ликвидационная стоимость определяется при первоначальном признании ОС и является оценочным значением (п. 37 ФСБУ 6/2020).

Оценить сумму ЛС при принятии к учету нужно так, как если бы ОС достигло окончания СПИ и находилось бы в состоянии, характерном для окончания СПИ.

Легкий переход на ФСБУ 6/2020. Подготовим шаблоны таблиц по каждому основному средству, обоснование стоимостного критерия ОС, сформируем корректировочные бухгалтерские записи и проводки для бухгалтерского учета.

Таким образом, ликвидационная стоимость определяется как стоимость аналогичного основного средства, бывшего в употреблении в течение установленного организацией срока полезного использования.

Например, представляется возможным определить ликвидационную стоимость по автомобилям и транспортным средствам. Особенно в условиях, когда в организации производится систематическое обновление автопарка и имеется информация о доходах, полученных от выбытия бывших в эксплуатации автомобилей и расходах, связанных с этим выбытием.

По другим объектам основных средств, при выбытии которых не ожидаются значимые поступления, ликвидационная стоимость может быть признана нулевой. Например, когда расходы, связанные с утилизацией ОС по окончании СПИ, превышают возможные суммы поступлений, или же поступления не планируются вовсе.

Ликвидационная стоимость может быть признана нулевой, даже если организация предполагает продажу основного средства по истечении установленного срока полезного использования. Но при этом предполагаемая цена продажи ОС не является существенной по отношению к его первоначальной стоимости. Другими словами, предполагаемая цена продажи основного средства не должна оказывать существенного влияния на величину амортизационных отчислений. Уровень существенности цены продажи ОС организация определяет самостоятельно.

К примеру, если предполагаемая стоимость продажи составляет менее 5% от первоначальной стоимости, ликвидационная стоимость ОС будет равняться нулю. При установлении нулевой ликвидационной стоимости необходимо оценить влияние этого решения на показатели бухгалтерской отчётности, чтобы нулевая остаточная стоимость не оказала существенного влияния на экономические решения пользователей финансовой отчетности.

Аргументом в пользу установления нулевой остаточной стоимости может служить принцип рациональности. Согласно ему, затраты на формирование информации о конкретном объекте бухгалтерского учета не должны существенно превышать полезность этой информации для пользователей финансовой отчётности (п. 6 ПБУ 1/2008).

При этом, важно обратить внимание, что ликвидационная стоимость является одним из элементов амортизации, которых всего три: СПИ, ЛС и способ начисления амортизации.

Элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки организация принимает решение об изменении соответствующих элементов амортизации.

Возникшие корректировки отражаются в бухгалтерском учете как изменения оценочных значений (абз. 2 п. 37 ФСБУ 6/2020). Таким образом, тестирование значений ЛС, СПИ и способа амортизации являются обязательным требованием, итогами которого является либо подтверждение существующих величин, либо их пересмотр, в соответствии с новыми условиями их использования.

Ликвидационная стоимость – это расчетная величина, определяемая уполномоченными сотрудниками субъективно, на основании собственного опыта и своего профессионального суждения (рекомендация Р-96/2018-КпР «Профессиональное суждение» НРБУ БМЦ от 17.12.2018).

Необходимой информацией для определения ЛС могут обладать работники организации, отвечающие за эксплуатацию приобретаемых активов: машин, оборудования, приборов, транспортных средств и т.п. Это может быть информация о намерениях продажи или утилизации ОС с истекающим СПИ. Также это может быть информация о наличии либо отсутствии материальных ценностей в связи с выбытием ОС и о расходах на их выбытие: продажу, разборку или утилизацию.

Собрать необходимую информацию об элементах амортизации объектов ОС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020). Поскольку ликвидационная стоимость является оценкой, информацию о ЛС могут предоставить специалисты, использующие основные средства в деятельности организации, а также лица, определяющие в организации дальнейшую судьбу основных средств после полного исчерпания ими срока полезного использования.

В случае отражения в бухгалтерском учете «нулевой» ликвидационной стоимости основных средств или отдельных их групп бухгалтерские расчеты следует подкрепить справками или заключениями от технических специалистов.

При отсутствии в организации компетентных специалистов можно обратиться к оценщикам. Они определят рыночную стоимость основного средства, но так, как если бы объект на дату оценки уже эксплуатировался в течение всего срока его полезного использования.

При определении ликвидационной стоимости автомобилей допустимо опираться на данные сайтов продаж автотранспортных средств. За основу можно взять технические характеристики и пробег, аналогичные предполагаемому состоянию собственного автотранспорта на конец срока полезного использования. Также можно использовать данные местных автодилеров. Например, проанализировать, по какой стоимости можно будет сдать автотранспорт по программе трейд-ин в конце срока использования.

Особое внимание следует уделить недвижимости, облагаемой налогом на имущество по среднегодовой стоимости. Искажение элементов амортизации может привести к разногласиям с налоговыми органами по размеру базы налога на имущество и возможным налоговым потерям.

Проверка ликвидационной стоимости

С 2022 года определение и проверка ликвидационной стоимости ОС является регулярной процедурой, проводимой в конце каждого года. По этой причине необходимо наладить в организации данный бизнес-процесс при взаимодействии с компетентными подразделениями организации:

-

утвердить комиссию по определению ликвидационной стоимости;

-

утвердить график предоставления информации в финансовую (бухгалтерскую) службу организации;

-

утвердить процедуру оценки ликвидационной стоимости основных средств компетентными подразделениями;

-

произвести документальное оформление операций (служебные записки, расчеты, профессиональное суждение).

По итогам данной процедуры следует оформить документ. Это может быть акт, протокол, ведомость, заключение комиссии, справка-расчет и т.п. В нем будут отражены результаты определения или проверки ликвидационной стоимости ОС.

Подводим итоги

ФСБУ 6/2020 не содержит методики определения ликвидационной стоимости. При этом, он допускает, что ликвидационная стоимость может равняться нулю в конце срока полезного использования. Ликвидационная стоимость основных средств определяется субъективной оценкой, и ее могут дать только специалисты, использующие эти основные средства в деятельности организации.

Документальным основанием для определения ликвидационной стоимости могут быть служебные записки, расчеты. Применительно к автомобилям это могут также быть распечатки с сайтов продаж автомобилей и автодилеров.

Собрать и проанализировать необходимую информацию об элементах амортизации объектов ОС, оформить профессиональное суждение о размере ЛС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020).

Источник: сайт компании «Правовест Аудит».

ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Содержание

- Ликвидационная стоимость по ФСБУ 6

- Определение ликвидационной стоимости

- Когда ликвидационная стоимость равна нулю

- Ликвидационная стоимость автомобиля по ФСБУ 6

- Где отразить ликвидационную стоимость в 1С

- Изменение ликвидационной стоимости

- Влияние ликвидационной стоимости на расчет налога на имущество

Определение ликвидационной стоимости

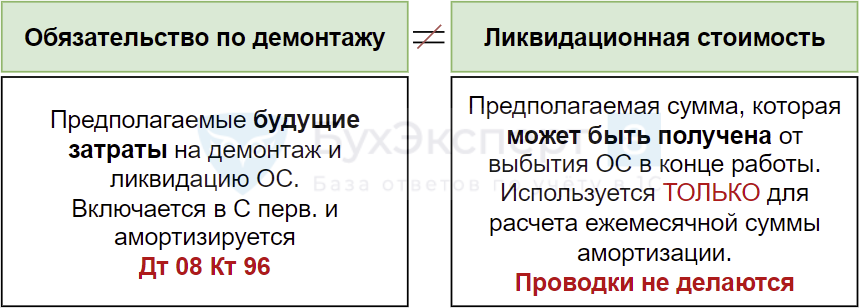

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

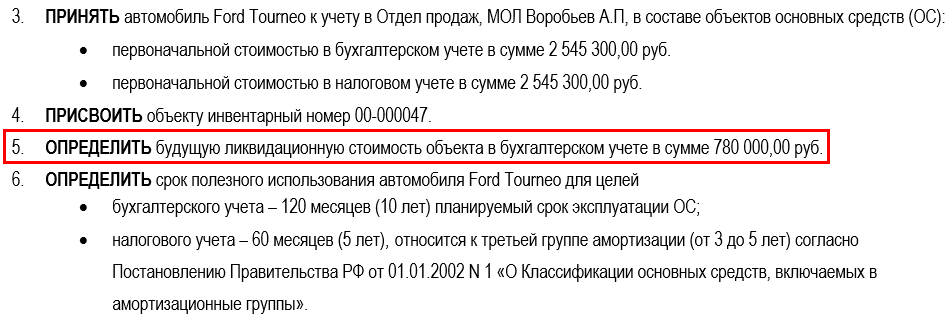

Ликвидационная стоимость автомобиля по ФСБУ 6

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

Ликвидационная стоимость установлена 780 000 руб.

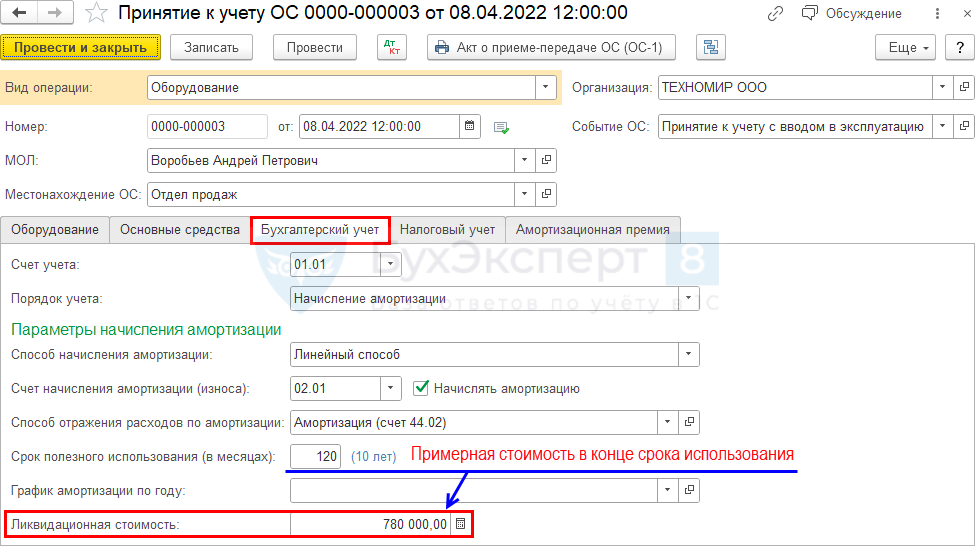

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

- равна нулю, то для принятия ОС к учету используется любой из документов:

- Принятие к учету ОС;

- Поступление (акт, накладная, УПД) вида операции Основные средства;

- не равна нулю, то используется только документ:

- Принятие к учету ОС.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

Подробнее об изменении ликвидационной стоимости в 1С Бухгалтерия 3.0.

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Что такое ликвидационная стоимость ОС и как ее определить по ФСБУ 6?

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 3,75 из 5)

![]() Загрузка…

Загрузка…

Порядок определения ликвидационной стоимости

Для целей ФСБУ 6/2020 ликвидационной стоимостью (ЛС) объекта основных средств (ОС) считается величина, которую организация получила бы в случае выбытия данного объекта, после вычета предполагаемых затрат на выбытие. При этом объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования (СПИ) и находился бы в состоянии, характерном для конца срока полезного использования (п. 30 ФСБУ 6/2020). Положения ФСБУ 6/2020, равно как и иные нормы законодательства о бухгалтерском учёте и официальные разъяснения контролирующих органов, не содержат методики определения ликвидационной стоимости. Однако они допускают, что ликвидационная стоимость может равняться нулю в конце срока полезного использования.

В ФСБУ 6/2020 перечислены ситуации, при которых ликвидационная стоимость объекта ОС считается равной нулю (п. 31 ФСБУ 6/2020):

- не ожидаются поступления от выбытия объекта основных средств в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Ликвидационная стоимость определяется при первоначальном признании ОС и является оценочным значением (п. 37 ФСБУ 6/2020).

Оценить сумму ЛС при принятии к учету нужно так, как если бы ОС достигло окончания СПИ и находилось бы в состоянии, характерном для окончания СПИ.

Таким образом, ликвидационная стоимость определяется как стоимость аналогичного основного средства, бывшего в употреблении в течение установленного организацией срока полезного использования.

Например, представляется возможным определить ликвидационную стоимость по автомобилям и транспортным средствам. Особенно в условиях, когда в организации производится систематическое обновление автопарка и имеется информация о доходах, полученных от выбытия бывших в эксплуатации автомобилей и расходах, связанных с этим выбытием. По другим объектам основных средств, при выбытии которых не ожидаются значимые поступления, ликвидационная стоимость может быть признана нулевой. Например, когда расходы, связанные с утилизацией ОС по окончании СПИ, превышают возможные суммы поступлений, или же поступления не планируются вовсе.

Ликвидационная стоимость может быть признана нулевой, даже если организация предполагает продажу основного средства по истечении установленного срока полезного использования. Но при этом предполагаемая цена продажи ОС не является существенной по отношению к его первоначальной стоимости. Другими словами, предполагаемая цена продажи основного средства не должна оказывать существенного влияния на величину амортизационных отчислений. Уровень существенности цены продажи ОС организация определяет самостоятельно. К примеру, если предполагаемая стоимость продажи составляет менее 5% от первоначальной стоимости, ликвидационная стоимость ОС будет равняться нулю. При установлении нулевой ликвидационной стоимости необходимо оценить влияние этого решения на показатели бухгалтерской отчётности, чтобы нулевая остаточная стоимость не оказала существенного влияния на экономические решения пользователей финансовой отчетности.

Аргументом в пользу установления нулевой остаточной стоимости может служить принцип рациональности. Согласно ему, затраты на формирование информации о конкретном объекте бухгалтерского учета не должны существенно превышать полезность этой информации для пользователей финансовой отчётности (п. 6 ПБУ 1/2008).

При этом, важно обратить внимание, что ликвидационная стоимость является одним из элементов амортизации, которых всего три: СПИ, ЛС и способ начисления амортизации. Элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки организация принимает решение об изменении соответствующих элементов амортизации. Возникшие корректировки отражаются в бухгалтерском учете как изменения оценочных значений (абз.2 п. 37 ФСБУ 6/2020). Таким образом, тестирование значений ЛС, СПИ и способа амортизации являются обязательным требованием, итогами которого является либо подтверждение существующих величин, либо их пересмотр, в соответствии с новыми условиями их использования.

Ликвидационная стоимость — это расчетная величина, определяемая уполномоченными сотрудниками субъективно, на основании собственного опыта и своего профессионального суждения (рекомендация Р-96/2018-КпР «Профессиональное суждение» НРБУ БМЦ от 17.12.2018). Необходимой информацией для определения ЛС могут обладать работники организации, отвечающие за эксплуатацию приобретаемых активов: машин, оборудования, приборов, транспортных средств и т.п. Это может быть информация о намерениях продажи или утилизации ОС с истекающим СПИ. Также это может быть информация о наличии либо отсутствии материальных ценностей в связи с выбытием ОС и о расходах на их выбытие: продажу, разборку или утилизацию. Собрать необходимую информацию об элементах амортизации объектов ОС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020). Поскольку ликвидационная стоимость является оценкой, информацию о ЛС могут предоставить специалисты, использующие основные средства в деятельности организации, а также лица, определяющие в организации дальнейшую судьбу основных средств после полного исчерпания ими срока полезного использования.

В случае отражения в бухгалтерском учете «нулевой» ликвидационной стоимости основных средств или отдельных их групп бухгалтерские расчеты следует подкрепить справками или заключениями от технических специалистов. При отсутствии в организации компетентных специалистов можно обратиться к оценщикам. Они определят рыночную стоимость основного средства, но так, как если бы объект на дату оценки уже эксплуатировался в течение всего срока его полезного использования.

При определении ликвидационной стоимости автомобилей допустимо опираться на данные сайтов продаж автотранспортных средств. За основу можно взять технические характеристики и пробег, аналогичные предполагаемому состоянию собственного автотранспорта на конец срока полезного использования. Также можно использовать данные местных автодилеров. Например, проанализировать, по какой стоимости можно будет сдать автотранспорт по программе трейд-ин в конце срока использования.

Особое внимание следует уделить недвижимости, облагаемой налогом на имущество по среднегодовой стоимости. Искажение элементов амортизации может привести к разногласиям с налоговыми органами по размеру базы налога на имущество и возможным налоговым потерям.

Проверка ликвидационной стоимости

С 2022 г. определение и проверка ликвидационной стоимости ОС является регулярной процедурой, проводимой в конце каждого года. По этой причине необходимо наладить в организации данный бизнес-процесс при взаимодействии с компетентными подразделениями организации:

- утвердить комиссию по определению ликвидационной стоимости;

- утвердить график предоставления информации в финансовую (бухгалтерскую) службу организации;

- утвердить процедуру оценки ликвидационной стоимости основных средств компетентными подразделениями;

- произвести документальное оформление операций (служебные записки, расчеты, профессиональное суждение).

По итогам данной процедуры следует оформить документ. Это может быть акт, протокол, ведомость, заключение комиссии, справка-расчет и т.п. В нем будут отражены результаты определения или проверки ликвидационной стоимости ОС.

Подводим итоги

ФСБУ 6/2020 не содержит методики определения ликвидационной стоимости. При этом, он допускает, что ликвидационная стоимость может равняться нулю в конце срока полезного использования. Ликвидационная стоимость основных средств определяется субъективной оценкой, и ее могут дать только специалисты, использующие эти основные средства в деятельности организации.

Документальным основанием для определения ликвидационной стоимости могут быть служебные записки, расчеты. Применительно к автомобилям это могут также быть распечатки с сайтов продаж автомобилей и автодилеров.

Собрать и проанализировать необходимую информацию об элементах амортизации объектов ОС, оформить профессиональное суждение о размере ЛС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020).

Содержание страницы

- Что собой представляет ликвидационная стоимость?

- Разновидности ликвидационной стоимости

- Порядок оценки ликвидационной стоимости

- Формула для проведения расчетов

- Нюансы при определении ЛС

Расчет ликвидационной стоимости актуален при необходимости продажи активов предприятия в сжатые сроки. Позволяет быстро продать объекты по оптимальной цене. Стоимость должна быть привлекательной для потенциальных клиентов, но не сильно заниженной. Для ее определения потребуется принимать во внимание множество факторов.

В чем разница между справедливой, ликвидационной и залоговой стоимостью?

Что собой представляет ликвидационная стоимость?

Ликвидационная стоимость – это цена активов предприятия, из которой вычтены издержки при реализации.

Уменьшение стоимости обусловлено необходимостью продажи объектов в сжатые сроки, возникшей вследствие следующих факторов:

- Банкротство компании.

- Необходимость расчетов с кредиторами.

- Продажа предприятия.

- Оптимизация производственных мощностей.

- Необходимость приобретения нового оборудования взамен устаревшего.

- Изменение направления деятельности предприятия.

Что нужно знать о ликвидационной стоимости?

Из реальной стоимости активов вычитаются траты на комиссионные сборы, транспортировку, рекламу, хранение. Предусматривается скидка для быстрого привлечения покупателей. Вследствие всех вычетов стоимость активов снижается. Рыночная цена на объекты почти всегда выше ликвидационной стоимости.

ВАЖНО! Продажа по ликвидационной стоимости может быть выгодна предприятию в финансовом плане. Данные случаи характерны при наличии острого спроса на реализуемый актив и увеличение расценок на него. В такой ситуации компания может продать объект по стоимости, которая превышает стандартные расценки.

Разновидности ликвидационной стоимости

Ликвидационная стоимость может отражать различные показатели. Подразделяется она на следующие виды:

- Краткосрочная или принудительная. Формируется в результате срочной продажи объектов. Из-за сжатых сроков стоимость снижается до минимума. Данный показатель может потребоваться при расчетах по задолженностям, которые невозможно отложить.

- Среднесрочная. На продажу активов выделено относительно длительное время. Задача менеджера – реализация объектов по стоимости, приближенной к рыночной. Возможность отсрочки продажи позволяет грамотно провести рекламную компанию, найти покупателей.

- Долгосрочная. Долгосрочная ликвидационная стоимость определяется при необходимости списания активов. В данном случае предприятие не получит никаких средств за объекты.

Как на практике дать оценку ликвидационной стоимости?

Обычно под ликвидационной стоимостью понимаются именно расценки при продаже активов. Сокращение цен будет зависеть от двух переменных: обстоятельств реализации и профессионализма менеджера.

Как рассчитать ликвидационную стоимость?

Порядок оценки ликвидационной стоимости

Грамотное определение ЛС позволяет сократить расходы компании. В благоприятных обстоятельствах реализация активов может даже принести прибыль. Определение стоимости можно подразделить на следующие этапы:

- Анализ сведений, полученных из бухгалтерского учета. Данная информация позволяет определить балансовую стоимость активов. В рамках этапа должна быть проведена проверка наличия реализуемой собственности. Выявляется реальная рыночная стоимость объектов.

- Определение расходов по реализации. Нужно установить перечень вероятных расходов при продаже. К ним относятся траты на рекламу, размещение объявлений, поиск клиента. Также нужно учитывать расходы на хранение активов. На втором этапе определяется целесообразность продажи. Не всегда реализация активов – это наилучший вариант. Если расходы превышают ликвидационную стоимость, проще уничтожить объект.

- Разработка ликвидационного графика по каждому объекту. Отдельный график на каждый актив необходим потому, что одни объекты реализовать достаточно просто, для продажи других искать покупателя придется долго.

- Определение размера уменьшения стоимости. В первую очередь стоимость снижается на те объекты, которые сложно реализовать. Привлекательная скидка играет роль при быстром привлечении клиентов. Активы, на которые есть острый спрос, могут быть проданы по стоимости, приближенной к рыночной.

- Организация продажи. Предпринимаются действия, направленные непосредственно на реализацию имущества. Они могут включать в себя рекламные компании, поиск клиентов. Если была выявлена нецелесообразность продажи, то проводится уничтожение имущества.

Рекомендуется делать ставку не на быструю продажу, но на максимальное получение прибыли от реализации. Обычно менеджер ищет ту максимальную стоимость, при которой покупатели появятся в ближайшее время. Конкретный ее размер определяется типом активов. К примеру, реализовать новое оборудование, на который есть острый спрос, можно и по рыночной стоимости. С устаревшей техникой подобный номер не пройдет.

Формула для проведения расчетов

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент. При увеличении коэффициента повышается и ликвидационная стоимость.

Нюансы при определении ЛС

При установлении ликвидационной стоимости наблюдаются две основные ошибки: завышение или занижение цены. В первом случае актив не будет куплен, что приведет к проблемам. К примеру, к невозможности рассчитаться по долгам. Во втором случае предприятие не получит ту прибыль, которую могло бы получить.

Итак.

Ликвидационная стоимость – это оценка актива для продажи в сжатые сроки. Ее определение подразделяется на ряд этапов, в процессе которых решается вопрос с целесообразностью реализации. ЛС высчитывается на основании формулы, в которой фигурирует рыночная стоимость активов. Результаты оценки зависят от множества факторов, включающих технические характеристики объекта, спрос на него, время, отпущенное на реализацию.

Нормы ФСБУ 6/2020 не устанавливают конкретного порядка определения ликвидационной стоимости объекта основных средств.

Минфин России письмом №07-01-09/28453 от 05.04.2022 указал, что ФСБУ 6/2020 не ограничивает способы определения ликвидационной стоимости. Выбранный способ должен обеспечивать выполнение требований Закона о бухучете, ПБУ 1/2008 и самого стандарта.

В связи с отсутствием конкретного порядка определения ликвидационной стоимости, возникает вопрос о практическом определении ликвидационной стоимости объектов основных средств.

Обращаем внимание на случаи, когда ликвидационная стоимость равна нулю:

-

если не ожидается поступлений от выбытия основных средств в конце срока полезного использования,

-

ожидаемая сумма поступлений от выбытия основных средств несущественна (или не может быть определена).

Из МСФО (IAS) 16 «Основные средства» можно сделать вывод о том, что незначительность, несущественность ликвидационной стоимости объекта определяется относительно первоначальной стоимости такого объекта.

В учетной политике организации следует закрепить уровень несущественности, относительно которого ликвидационная стоимость будет признаваться, например, 5% от первоначальной стоимости объекта.

Пример №1. Приобретен объект основных средств стоимостью 200 000 рублей, уровень несущественности для него составит 10 000 рублей (200 000*5%). Если его расчетная ликвидационная стоимость превышает 10 000 рублей, то она подлежит признанию, в противном случае признается в размере 0 рублей.

Ликвидационную стоимость организация может определить самостоятельно либо с привлечением профессионального оценщика.

1. Самостоятельный способ определения.

Определить ликвидационную стоимость организации самостоятельно затруднительно, но возможно.

При определении ликвидационной стоимости:

-

можно рассчитать, какова будет стоимость материалов (годных остатков, например, металлолома) при демонтаже основного средства по окончании использования основного средства,

-

можно определить возможную цену реализации основного средства на текущий момент, как если бы оно было в состоянии, после окончания срока полезного использования.

Пример №2. По истечении срока использования компания осуществляет демонтаж основного средства. На балансе организации находится здание. Требуется определить ликвидационную стоимость. В учетной политике организации закреплено, что эксплуатация здания осуществляется до конца срока полезного использования. В этом случае ликвидационная стоимость здания будет равна стоимости годных остатков после сноса объекта.

Пример №3. По истечении срока использования компания продает основное средство. Организация занимается грузоперевозками. В учетной политике организации закреплено, что машины и спецтехника подлежат продаже спустя 5 лет эксплуатации. В этом случае ликвидационной стоимостью машины будет являться стоимость машины после 5 лет эксплуатации. Рассчитываем средний пробег за 5 лет, анализируем цены предложений б/у автомобилей со сроком эксплуатации 5 лет и выводим среднюю стоимость.

Самостоятельный способ оценки достаточно трудоемкий для компании, необходимо подключить технических специалистов, лиц, ответственных за эксплуатацию основного средства, внутри компании для определения ликвидационной стоимости, обосновать стоимость и оформить документы, подтверждающие расчет такой стоимости (например, служебную записку с расчетом стоимости материалов, которые можно извлечь при демонтаже).

2. Привлечение профессионального оценщика.

Это наиболее простой для организации способ. Оценщик также может определить ликвидационную стоимость в зависимости от способа использования основного средства после истечения срока полезного использования (демонтаж, реализация, иное использование). Обращаем внимание, что ликвидационная стоимость оценщиком должна определяться в целях ФСБУ 6/2020. По Закону «Об оценочной деятельности в Российской Федерации» ликвидационная стоимость имеет иное понятие — это стоимость при вынужденной продаже в ограниченный срок.

ФСБУ 6/2020 пришло в нашу жизнь недавно, но наши оценщики уже накопили достаточный опыт в этом вопросе. Отчет профессионального оценщика послужит более надежным доказательством определения ликвидационной стоимости. Таким образом, на текущий момент существуют два способа фактического определения ликвидационной стоимости основных средств: самостоятельный способ и с привлечением профессионального оценщика. Выбор за вами

Добавить в «Нужное»

С 2022 г. в обязательном порядке все организации (кроме бюджетных) должны применять новый ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Что признается объектом основных средств

Объект признается основным средством, если для него одновременно выполняется несколько условий (п. 4 ФСБУ 6/2020):

- объект имеет материально-вещественную форму;

- он предназначен для использования в ходе обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- объект предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- объект способен приносить экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Как видим, основные критерии признания объекта основным средством не поменялись.

Но есть следующие новшества.

1. Более не существует стоимостного критерия для признания основным средством. В то же время организация может самостоятельно ввести такой лимит, если посчитает, что нет необходимости включать в бухгалтерскую отчетность информацию о каких-то активах (п. 5 ФСБУ 6/2020). Например, можно установить, что объекты с первоначальной стоимостью менее 100 000 руб. не признаются основными средствами, то есть попытаться сблизить бухгалтерский и налоговый учет.

Имейте в виду, что малоценные долгоиграющие активы нельзя признать запасами. Затраты на их приобретение или создание признаются текущими расходами. И далее организация должна обеспечить надлежащий контроль за движением этих активов (п. 5 ФСБУ 6/2020).

2. В ФСБУ 6/2020 прямо указано, что не признаются основными средствами капитальные вложения и долгосрочные активы к продаже (п. 6 ФСБУ 6/2020). Учет капвложений ведется в соответствии с ФСБУ 26/2020.

3. Учет предметов договора аренды (субаренды) ведется в соответствии с ФСБУ 25/2018. Об учете предмета аренды у арендодателя читайте здесь, а у арендатора – здесь.

Срок полезного использования основного средства

Срок полезного использования (СПИ) для каждого объекта организация, как и раньше определяет самостоятельно исходя из периода, в течение которого объект будет приносить организации выгоды. Если объект будет использоваться для производства продукции (выполнения работ), то можно посчитать СПИ исходя из количества продукции (объема работ в натуральном выражении). Сразу скажем, что тогда впоследствии амортизация будет рассчитываться пропорционально выпущенной продукции (выполненным работам) (п. 8 ФСБУ 6/2020).

При определении СПИ нужно учитывать также ожидаемое моральное устаревание и планы по замене ОС (п. 9 ФСБУ 6/2020).

Что является инвентарным объектом по ФСБУ 6/2020

Как и прежде, инвентарный объект – это (п. 10 ФСБУ 6/2020):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. А вот если у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Кроме того, в качестве отдельного объекта ОС признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Виды и группы основных средств

Организация должна разделить все основные средства (п. 11 ФСБУ 6/2020):

- по видам (например, недвижимость, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь);

- по группам. Группа – это совокупность объектов одного вида, объединенных исходя из сходного характера их использования. Например, недвижимость, предназначенная для предоставления за плату во временное пользование, является отдельной группой – инвестиционной недвижимостью.

Порядок оценки основных средств

Изначально объект признается в учете по первоначальной стоимости, то есть по сумме общих капитальных вложений, произведенных до признания объекта основным средством (п. 12 ФСБУ 6/2020). В этом плане ничего не поменялось.

А вот далее каждая группа объектов оценивается на выбор организации (п. 13 ФСБУ 6/2020):

- или по первоначальной стоимости. Впоследствии первоначальная стоимость может увеличиться на сумму капитальных вложений, связанных с улучшением (восстановлением) объекта в момент завершения капвложений (п. 24 ФСБУ 6/2020);

- или по переоцененной стоимости. В этом случае стоимость ОС регулярно переоценивается так, чтобы она была равна или существенно не отличалась от справедливой стоимости (п. 15 ФСБУ 6/2020). Подробнее о справедливой стоимости смотрите МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Переоценка основных средств производится по мере изменения справедливой стоимости объекта. Если организация решит переоценивать объект не чаще одного раза в год, то переоценку надо делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

В балансе основные средства всегда отражаются по балансовой стоимости, которая рассчитывается так (п. 25 ФСБУ 6/2020):

Балансовая стоимость ОС = Первоначальная стоимость ОС – Сумма накопленной на отчетную дату амортизации – Сумма обесценения

Сразу расскажем и про ликвидационную стоимость ОС. Это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. При этом подразумевается, что объект уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца СПИ (п. 30 ФСБУ 6/2020).

Ликвидационная стоимость может быть и нулевой, если (п. 31 ФСБУ 6/2020):

- в конце срока полезного использования за объект не получится выручить хоть какую-то сумму;

- ожидаемая к поступлению сумма не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

Новые правила амортизации ОС по ФСБУ 6/2020

Амортизация начисляется по всем ОС, кроме (п. 27, 28 ФСБУ 6/2020):

- инвестиционной недвижимости, оцениваемой по переоцененной стоимости;

- основных средств, потребительские свойства которых с течением времени не меняются (в частности, по земельным участкам);

- используемых в мобилизационных целях объектов основных средств, которые законсервированы и не используются при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

При начислении амортизации нужно придерживаться следующих правил.

- Амортизация начисляется независимо от результатов деятельности в отчетном периоде, то есть и при получении убытка (п. 29 ФСБУ 6/2020). При этом в отличие от ранее действовавших правил, амортизация начисляется и по ОС, находящимся в простое или временно неиспользуемым. Единственная ситуация, когда следует прекратить начисление амортизации, это когда ликвидационная стоимость объекта становится равной или превышает балансовую стоимость (п. 30 ФСБУ 6/2020).

2. К концу амортизации балансовая стоимость объекта должна стать равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

3. Начало и конец начисления амортизации могут быть выбраны из двух вариантов (п. 33 ФСБУ 6/2020):

- начало — с даты признания объекта в бухучете, конец — с момента его списания в бухучете. Как видим, это новый вариант, ранее он не применялся;

- начало — с первого числа месяца, следующего за месяцем признания объекта, конец — с первого числа месяца, следующего за месяцем списания объекта с бухучета.

4. Способ начисления амортизации выбирается для целой группы. Он не должен меняться от периода к периоду, если только не поменяется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы ОС (п. 34 ФСБУ 6/2020).

5. Допустимы следующие способы амортизации (п. 35, 36 ФСБУ 6/2020):

- линейный способ (СПИ объекта определяется неким периодом, в течение которого объект приносит выгоды);

- способ уменьшаемого остатка;

- пропорционально количеству выпущенной продукции (объему работ в натуральном выражении), если СПИ определяется исходя из указанных показателей. При этом нельзя рассчитывать амортизацию на основе выручки от продажи продукции, полученной в результате использования этого объекта ОС, или иного показателя величины поступлений.

6. СПИ, ликвидационная стоимость и способ начисления амортизации определяются при принятии объекта к учету. А в конце каждого отчетного года (или чаще, если есть основания) эти показатели нужно проверять на соответствие условиям использования объекта и при необходимости корректировать (п. 37 ФСБУ 6/2020).

7. Основные средства нужно проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

8. Начисление амортизации отражается, как и прежде, по кредиту счета 02. То есть амортизация не меняет первоначальную стоимость ОС (п. 39 ФСБУ 6/2020).

Линейный способ начисления амортизации по ФСБУ 6/2020

Формула расчета амортизации линейным способом отличается от ранее применявшейся (п. 35 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта (то есть разница между первоначальной стоимостью и начисленной амортизацией) – Ликвидационная стоимость объекта) / Оставшийся срок полезного использования объекта

Как видим, формула не такая, как была ранее. Однако при нулевой ликвидационной стоимости суммы амортизации по ранее действовавшим правилам и по ныне действующим совпадут.

Способ уменьшаемого остатка при начислении амортизации

Здесь применяется принцип – суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчета амортизации за период организация определяет самостоятельно (п. 35 ФСБУ 6/2020).

Способ амортизации пропорционально количеству выпущенной продукции

В этом случае применяется такая формула (п. 36 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта – Ликвидационная стоимость объекта) * Количество продукции (объем работ) за отчетный период / Оставшийся СПИ объекта (оставшееся к выпуску количество продукции или оставшийся объем работ в натуральном выражении)

Списание основных средств

Здесь никаких новшеств нет – объект, который выбывает или не способен приносить выгоды в будущем, подлежит списанию с бухучета (п. 40, 41 ФСБУ 6/2020).

Проводки при списании такие же, как и раньше (п. 42 ФСБУ 6/2020):

- дебет счета 01, субсчет «Выбытие» — кредит счета 01;

- дебет счета 02 – кредит счета 01, субсчет «Выбытие».

И далее разница между суммой балансовой стоимости списываемого объекта и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом на счете 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды признаются в общем случае текущими расходами (п. 43 ФСБУ 6/2020).

Упрощенные способы учета основных средств у малых предприятий

Организации, которые могут вести бухучет упрощенным способом, могут использовать следующие послабления при учете ОС (п. 3, 23, 38, 45, 46, 47 ФСБУ 6/2020):

- не делать переоценку первоначальной стоимости при изменении величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды;

- не проводить проверку ОС на обесценение;

- не раскрывать часть информации об ОС в отчетности.

Как начать применять новый ФСБУ 6/2020

Субъекты малого предпринимательства, которые вправе применять упрощенные способы бухучета, могут начать учитывать ОС по правилам ФСБУ 6/2020 лишь в отношении тех объектов, которые появятся после 1 января 2022 г. То есть старые ОС можно продолжать учитывать по-прежнему (п. 51 ФСБУ 6/2020).

А все остальные организации могут выбрать и закрепить в учетной политике один из двух способов отражения последствий изменения учётной политики (п. 48, 49, 52 ФСБУ 6/2020):

- ретроспективный способ – то есть требуется пересчет по всем объектам, как если бы стандарт применялся с начала деятельности организации. Этот способ потребует ретроспективного пересчета прошлых показателей в бухгалтерской отчетности за 2022 г.;

- способ единовременной корректировки балансовой стоимости ОС на начало периода.

Остановимся на втором способе поподробнее. Что нужно будет сделать (п. 49 ФСБУ 6/2020):

- в качестве балансовой стоимости ОС считается их первоначальная стоимость (с учетом переоценок), признанная до 1 января 2022 г., за вычетом накопленной амортизации;

- накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося СПИ;

- аналогичный расчет нужно сделать по объектам, которые должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов;

- если организация будет применять способ оценки на основе переоцененной стоимости, то на 1 января 2022 г. надо провести переоценку соответствующих основных средств и признать накопленный результат дооценки ОС (при наличии) в составе капитала;

- если какие-то активы учитывались в составе основных средств, но по новым правилам таковыми не являются, их стоимость списывается на нераспределенную прибыль.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.