Содержание

- Цели и применимость

- Запасы: понятие МСФО

- Стандарт МСФО Запасы: оценка запасов

- Затраты на приобретение запасов

- Затраты на переработку запасов

- Прочие прямые необходимые затраты на создание запасов

- Методы расчета себестоимости запасов допустимые в МСФО

- Последующая оценка запасов

- Прекращение признания (выбытие) запасов

- Основные ошибки при учете запасов согласно МСФО 2

- Капитализация активов, используемых в исследовательском процессе, как запасы по стандарту МСФО 2

Стандарт МСФО 2 «Запасы» применяется с 1 января 2005 года. Совет по международным стандартам финансовой отчетности (IASB) пересмотрел МСФО с целью его улучшения и заменил предыдущий IAS 2 Inventories от 1993 года. Он запустил этот проект после вопросов и сомнений относительно стандарта со стороны регуляторов ценных бумаг, профессиональных бухгалтеров и других заинтересованных кругов. Основная задача Совета заключалась в том, чтобы пересмотреть и ввести ограниченное количество вариантов измерения запасов в МСФО, при этом Совет воздержался от пересмотра основного метода учета.

Цели и применимость

Целью стандарта МСФО IAS 2 «Запасы» было упрощение метода учета. Первоочередной задачей в учете запасов является то, что стоимость будет считаться активом, который будет учитываться до тех пор, пока не будут зарегистрированы другие соответствующие доходы. Международный стандарт финансовой отчетности дает рекомендации по определению стоимости в последующем учете в качестве расходов. В дополнение к этому, в нем приводятся рекомендации по формулам затрат, используемым для учета затрат.

МСФО 2 применяется ко всем запасам, исключением являются договоры строительства (резерв на запасы), а также прямые контракты на обслуживание и финансовые инструменты. Кроме того, он также исключает биологические активы, связанные с сельским хозяйством. Международный стандарт финансовой отчетности «Запасы» не применим к измерению запасов производителей продуктов, связанных с лесом и сельским хозяйством, после сбора урожая и полезных ископаемых. Они измеряются по чистой реализуемой стоимости в соответствии с установленной практикой. Когда такие измерения проводятся, изменения в стоимости отражаются в составе прибылей или убытков за период.

Стоимость запасов должна включать: расходы на покупку (включая налоги, транспорт и обработку) за вычетом торговых скидок, расходов на переработку (включая фиксированные и переменные накладные расходы на производство) и другие расходы, связанные с перемещением запасов в их текущее местоположение и состояние.

Стоимость запасов, согласно МСФО «Запасы», не должна включать: ненормативные затраты на хранение отходов, административные накладные расходы, не связанные с продажей, повышение курса иностранной валюты, в связи с приобретением запасов в иностранной валюте.

Во-первых, МСФО IAS 2 «Запасы» используют при учете тех единиц запасов, которые не являются взаимозаменяемыми, а конкретные затраты относятся к конкретным отдельным предметам запасов.

Во-вторых, для позиций, которые являются взаимозаменяемыми, допускается использование формулы FIFO или средневзвешенные затраты. Формула LIFO, которая была разрешена до пересмотра в 2003 году, больше не допускается.

Для групп товарно-материальных запасов, имеющих разные характеристики, могут быть оправданы разные формулы затрат.

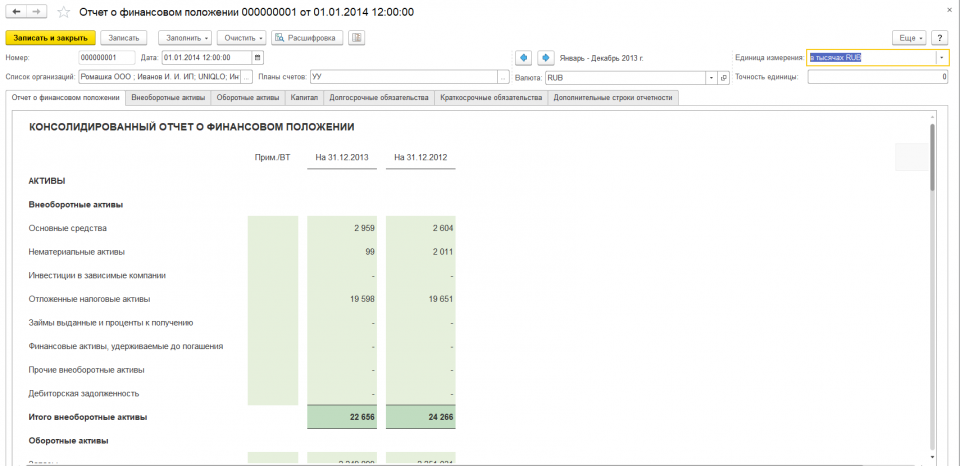

Рисунок 1. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист»: Запасы — статья, относящаяся к разделу «Оборотные активы».

Запасы: понятие МСФО

Запасы определяются международным стандартом финансовой отчетности следующим образом:

Запасы – это активы, которые предназначены для продажи в ходе обычной деятельности компании, находятся в процессе создания для последующей продажи или предназначены для использования в процессе производства товаров или оказания услуг.

Как отражают в МСФО запасы: признание запасов

Запасы должны быть признаны в отчетности при соблюдении двух обычных критериев:

- Использование запасов приведет к вероятному притоку экономической выгоды;

- Можно надежно оценить первоначальную стоимость данных запасов.

Запасы – это актив, то есть для их признания необходимо, чтобы контроль над этим активом полностью перешел к приобретающей компании.

Стандарт МСФО «Запасы»: оценка запасов

В целом оценка запасов в соответствии с ИАС 2 не сильно отличается от логики оценки других нефинансовых активов. Тем не менее, запасы по МСФО 2 оцениваются с рядом особенностей, обусловленных тремя моментами:

- Запасы часто создаются в процессе основного производства компании; в силу этого необходимо четко прояснить, какие именно затраты на их создание считать прямыми и необходимыми, чтобы не включать в оценку запасов слишком многое. Для основных средств и нематериальных активов такой проблемы нет, так как они создаются в рамках проектов и прямые необходимые затраты на их создание отследить проще.

- Запасы, как правило, состоят из многочисленных однородных (или почти однородных) единиц, что для целей практичности требует усредненного, а не штучного подхода для их оценки (например, ФИФО).

- Запасы, как правило, возмещают свою стоимость посредством продажи, а не использования. Поэтому проверка на обесценение для них имеет свои небольшие особенности.

Первоначальная оценка запасов

При первоначальном признании запасы признаются по себестоимости, которая складывается из:

- Затрат на приобретение;

- Затрат на переработку;

- Прочих прямых необходимых затрат.

Как видим, здесь применяется общий принцип оценки активов по методу «цена плюс прямые необходимые затраты». Для целей иллюстрации МСФО IAS 2 уточняет этот общий принцип.

Состав запасов по международному стандарту финансовой отчетности: Затраты на приобретение запасов

В затраты на приобретение включается цена, уплаченная поставщикам запасов, невозмещаемые импортные пошлины и другие налоги, а также расходы на транспортировку запасов.

Если по оплате за партию запасов предоставлена отсрочка, превышающая обычные кредитные условия, то запасы надо признать по дисконтированной стоимости этого будущего платежа. Разница, которая образуется между дисконтированной и номинальной стоимостью платежа за запасы, должна быть признана как финансовый расход на протяжении периода отсрочки.

Однако эту разницу нужно включить в состав себестоимости запасов, если выполняются критерии МСФО IAS 2 «Затраты по займам».

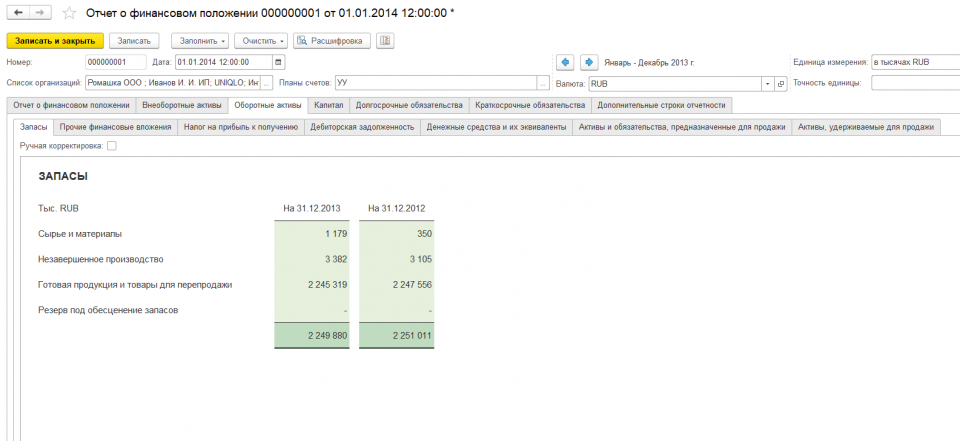

Рисунок 2. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист». Учет запасов: раскрытие статьи «Запасы».

Состав запасов по стандарту финансовой отчетности: Затраты на переработку запасов

В затраты на переработку включаются все затраты, непосредственно относящиеся к процессу производства, то есть:

- Прямые затраты (например, оплата труда производственной бригады);

- Постоянные накладные производственные затраты;

- Переменные накладные производственные затраты.

Состав запасов: Прочие прямые необходимые затраты на создание запасов

Согласно МСФО IAS Запасы, прочие затраты включаются в себестоимость запасов лишь в той степени, в которой они признаны прямыми и необходимыми для создания запасов.

Затраты по займам на производство запасов должны учитываться в соответствии с требованиями IAS МСФО 2 «Затраты по займам». Общий принцип состоит в том, что затраты по займам на создание запасов, создание которых по необходимости занимает значительное время, должны быть включены в состав этих запасов.

Пример 1. Компания «АВС» покупает мотоциклы из нескольких стран и продает их в европейские страны. В текущем году эта компания понесла следующие расходы:

- Торговые скидки при покупке;

- Расходы, связанные с импортом;

- Зарплата бухгалтерии;

- Комиссия за продажи, выплачиваемая торговым агентам;

- Послепродажные гарантийные расходы;

- Ввозные пошлины;

- Затраты на закупки (на основе счетов-фактур поставщика);

- Расходы на перевозку;

- Страхование покупок;

- Комиссия за брокерскую деятельность, выплачиваемую агентам.

Какие из данных расходов разрешены МСФО (IAS) 2 для включения в стоимость запасов?

Решение. Пункты 1, 2, 6, 7, 8, 9, 10 разрешены МСФО 2 для расчета стоимости запасов. Заработная плата бухгалтерии, комиссии продаж и гарантийных расходов после продажи не допускаются МСФО 2 для включения в стоимость запасов.

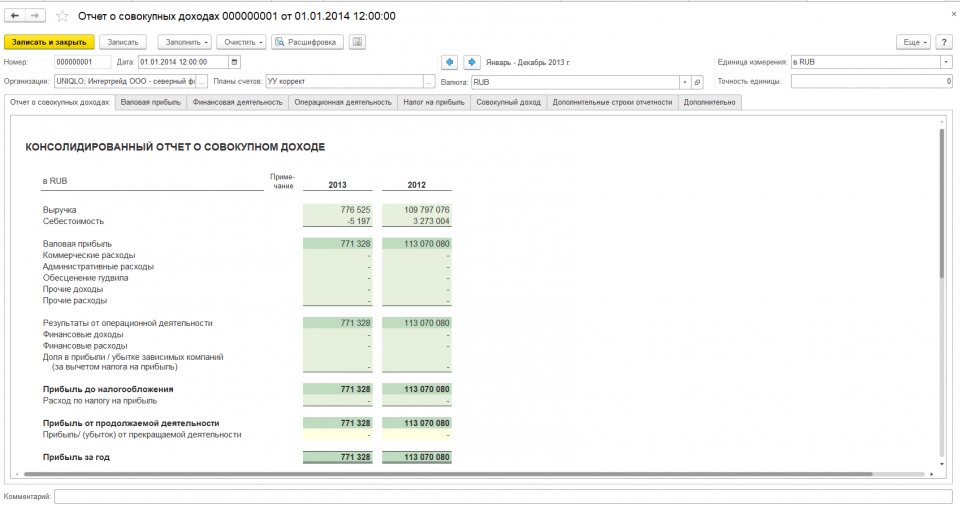

Рисунок 3. Фрагмент формы «Консолидированного отчета о совокупном доходе» в программном продукте «Финансист». Статья Списание запасов до чистой цены реализации должна входить в раздел «Себестоимость».

Допустимые методы расчета себестоимости запасов

Фактическая цена

Если каждая единица запасов компании уникальна (автомобили, запасы под конкретного заказчика), то оценивать первоначальную стоимость необходимо по каждой единице запасов. Обычно такой подход используется для предметов высокой ценности, например, ювелирные изделия или автомобили.

Но зачастую запасы компании достаточно однородны и единиц запасов тысячи или десятки тысяч, что делает практически невозможным оценку каждой отдельной единицы. В таких случаях стандарт МСФО (IAS) 2 «Запасы» позволяет использовать следующие усредненные методы расчета себестоимости запасов:

- Метод ФИФО (первым поступил – первым выбыл);

- Метод средневзвешенной себестоимости.

МСФО IAS 2 запрещает использование метода ЛИФО (последним поступил – первым выбыл), так как считается, что он нарушает принцип сопоставления доходов и расходов.

FO – First In – First Out

При использовании метода ФИФО предполагается, что запасы, которые произведены или приобретены первыми, первыми будут выбывать. То есть запасы, оставшиеся на складе, состоят из последних приобретенных или произведенных партий.

FIFO считается хорошим методом оценки больших количеств запасов (партий запасов). При использовании FIFO стоимость запасов в финансовой отчетности оценивается по последней цене поступления. Это обеспечивает хорошую оценку запасов, поскольку самые последние затраты, скорее всего, близки к фактической стоимости запасов.

Средневзвешенная стоимость

Согласно МСФО IAS 2, средневзвешенная стоимость используется там, где запасы одинаковы или очень похожи. Например, если компания торгует пшеницей. Невозможно было бы определить каждую загрузку пшеницы, так как все они были бы смешаны. В этом случае полезно использовать средневзвешенную стоимость запасов.

При использовании метода средневзвешенной себестоимости, стоимость каждого вида запасов определяется по средневзвешенной стоимости запасов на начало периода и стоимости запасов, приобретенных или произведенных в течение периода. Среднее значение стоимости запасов на складе, как правило, обновляется при поступлении каждой новой партии запасов.

Примеры международного стандарта

Пример 2. На 1 июня 2017 года компания провела 400 единиц готовой продукции стоимостью 22 евро каждая. В течение июня произошли следующие сделки:

| Дата | Закупка, кол-во | Цена за ед., евро |

|---|---|---|

| 10.06.17 | 300 | 23 |

| 20.06.17 | 400 | 24 |

| 25.06.17 | 500 | 25 |

| Дата | Продажа, кол-во | Цена за ед., евро |

|---|---|---|

| 14.06.17 | 600 | 30 |

| 21.06.17 | 400 | 31 |

| 26.06.17 | 100 | 32 |

Рассчитаем себестоимость запасов с помощью двух методов оценки себестоимости по МСФО IAS Запасы:

1. Метод ФИФО

| ЗАПАСЫ | Кол-во, ед. | Итого | |

|---|---|---|---|

| На начало периода | 01.06.2017 | 400 | |

| Закупки | 10.06.2017 | 300 | 700 |

| Продажи | 14.06.2017 | -600 | 100 |

| Закупки | 20.06.2017 | 400 | 500 |

| Продажи | 21.06.2017 | -400 | 100 |

| Закупки | 25.06.2017 | 500 | 600 |

| Продажи | 28.06.2017 | -100 | 500 |

| На конец периода | 500 | ||

| Цена за единицу | 25 | ||

| Стоимость запасов на конец периода, евро | 12500 |

2. Метод средневзвешенной себестоимости

| ЗАПАСЫ | Кол-во ед. | Цена | Средневзвешенная себестоимость | Итого | Примечание | |

|---|---|---|---|---|---|---|

| 01.06.2017 | На начало периода | 400 | 22 | 8800 | ||

| 10.06.2017 | Закупки | 300 | 23 | 6900 | ||

| промежуточный итог | 700 | 22,43 | 15700 | 15700/700=22,43 | ||

| 14.06.2017 | Продажи | -600 | 22,43 | — 13 457 | ||

| промежуточный итог | 100 | 2 243 | ||||

| 20.06.2017 | Закупки | 400 | 24 | 9 600 | ||

| промежуточный итог | 500 | 23,69 | 11 843 | 11842/500=23,68 | ||

| 21.06.2017 | Продажи | -400 | 23,69 | — 9 474 | ||

| промежуточный итог | 100 | 2 369 | ||||

| 25.06.2017 | Закупки | 500 | 25 | 12 500 | ||

| промежуточный итог | 600 | 24,78 | 14 869 | 14869/600=24,78 | ||

| 28.06.2017 | Продажи | -100 | 24,78 | — 2 478,10 | ||

| Итог | 500 | 12 390 |

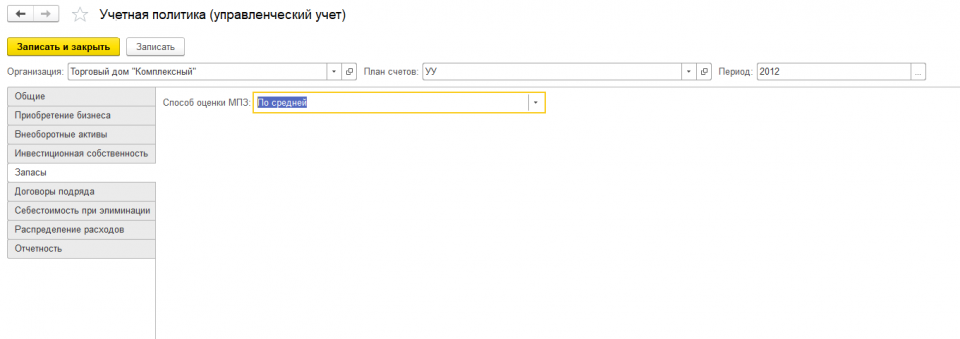

Рисунок 4. В программе «Финансист» в настройках управленческого учета для каждой организации можно выбрать способ оценки запасов по МСФО IAS 2 Запасы.

Последующая оценка запасов

После первоначального признания запасы должны оцениваться по наименьшей из двух величин:

- Себестоимость

- Чистая цена реализации

Чистая цена реализации – оценочная цена продажи запасов в ходе обычной деятельности за вычетом необходимых затрат на доведение запасов до готовности и ожидаемых необходимых затрат на продажу.

Этот подход продиктован необходимостью предоставления достоверной информации: активы не должны отражаться в отчетности по стоимости той экономической выгоды, которая ожидается от их продажи или использования. Поэтому при превышении себестоимости запасов над чистой ценой реализации необходимо провести обесценение запасов в том периоде, в котором произошло обесценение:

| Дт | Себестоимость | хх |

| Кт | Запасы | хх |

Сравнение себестоимости и чистой цены реализации необходимо проводить индивидуально для каждой позиции запасов. При таком анализе на уровне каждой категории нужно учитывать, как именно компания планирует использовать запасы.

Примеры: переоценка запасов

Пример 3. У компании есть запасы компонента А и продукта В. При этом компонент А используется для производства продукта В. Если чистая цена реализации компонента А окажется ниже себестоимости компонента А, но при этом чистая цена реализации продукта В окажется выше себестоимости продукта В, то обесценивать компонент А для чистой цены реализации не нужно: компания не планирует продавать компонент А, а использовать. И обесценения при использовании не наблюдается.

Пример 4. В конце года у компании есть три товарно-материальных запаса. Их себестоимость и чистая цена реализации:

| Запас | Себестоимость, евро | Чистая цена реализации, евро |

|---|---|---|

| 1 | 36 | 40 |

| 2 | 28 | 24 |

| 3 | 46 | 48 |

| Итого | 110 | 112 |

Необходимо рассчитать стоимость запасов в конце года по МСФО IAS 2 Запасы.

Итак, как отражают в международном стандарте запасы? Было бы неверно сравнивать общую стоимость 110 евро с общей суммой чистой цены реализации 112 евро. Сравнение должно быть сделано для каждого элемента, следовательно, стоимость запасов составит 106 евро:

| Запас | Себестоимость, евро | Чистая цена реализации, евро | Наименьшая из двух величин |

|---|---|---|---|

| 1 | 36 | 40 | 36 |

| 2 | 28 | 24 | 24 |

| 3 | 46 | 48 | 46 |

| Итого | 110 | 112 | 106 |

Часто компании узнают о снижении чистой цены реализации ниже себестоимости постфактум, то есть уже начав продавать запасы и столкнувшись с необходимостью снижения цены.

Факт продажи запасов по цене ниже себестоимости после отчетного периода (но до одобрения финансовой отчетности) является корректирующим событием в соответствии с МСФО 10 «События после окончания отчетного периода» и требует обесценения запасов в только что закончившемся отчетном периоде.

Стандарт ИАС два говорит о том, что если в последующих периодах перестали существовать обстоятельства, приведшие к необходимости обесценения запасов до чистой цены реализации, и запасы еще не израсходованы, то обесценение запасов нужно вернуть, но не выше изначальной стоимости.

Прекращение признания (выбытие) запасов

Выбытие запасов по МСФО IAS 2 признается как часть себестоимости в отчете о прибылях и убытках в том же периоде, когда признается выручка от их реализации.

Основные ошибки при учете запасов согласно стандарту

Хотя требования второго IAS не являются особенно сложными, тем не менее существует ряд областей, где компании-составители отчетности совершают ошибки, и они относятся к следующим двум основным категориям:

- Учет предметов в качестве товарно-материальных запасов, когда товар на самом деле не является запасом;

- Неправильная оценка запасов.

Рассмотрим далее подробнее первую категорию ошибок: учет предметов в качестве запасов, которые не входят в сферу применения:

- Частой ошибкой является включение следующих статей, которые не являются запасами и исключены из сферы действия этого стандарта: финансовые инструменты, биологические активы и сельскохозяйственная продукция до сбора урожая;

- Учет основных средств в качестве запасов по МСФО 2 (вместо IAS 16). Распространенная ошибка заключается в том, чтобы рассматривать основные средства (например, запасные части, компоненты) как запасы и классифицировать их в качестве оборотных активов в отчете о финансовом положении. Это приводит к занижению амортизационных отчислений в отчете о прибылях и убытках, поскольку запасные части/компоненты будут признаваться в качестве расходов только при их использовании, которые могут быть через несколько лет после текущего отчетного периода;

- Учет инвестиционной собственности как запасов по IAS 2 Запасы, когда нет активного строительства или развития. Это приводит к завышению оборотных активов в балансе/отчете о финансовом положении;

- Учет инвестиционной собственности в качестве запасов в соответствии с МСФО 2 , когда предприятие не решило, что делать с имуществом. Если девелоперская компания владеет землей и еще не решила, продавать или осуществлять строительство, возникает другая ошибка, когда эта земля учитывается как запасы;

- Учет рекламных брошюр и других рекламных активов в качестве запасов. Несмотря на распространенность рекламы в социальных сетях, многие отрасли промышленности по-прежнему тратят значительные суммы на каталоги почтовых заказов и рекламные брошюры, которые учитываются при инвентаризации.

Они часто учитываются как запасы в соответствии со стандартом, поскольку регистрируются в системе инвентаризации.

В некоторых случаях расходы понесены для предоставления будущих экономических выгод предприятию, но при этом не приобретаются и не создаются ни нематериальные активы, ни другие активы.

Субъект имеет право на доступ к товарам, когда он им владеет. Точно также он имеет право на доступ к товарам, когда они были построены поставщиком в соответствии с условиями контракта на поставку, и предприятие может потребовать их поставки в обмен на оплату. Услуги предоставляются, когда они выполняются поставщиком в соответствии с контрактом, чтобы доставить их предприятию, а не когда компания использует их для поставки другой услуги, например, для доставки рекламы клиентам.

Таким образом, учет этих рекламных активов в качестве товарно-материальных запасов является еще одной распространенной ошибкой, поскольку IAS 38 конкретно запрещает капитализировать эти активы в балансе / отчете о финансовом положении.

Этот принцип также может быть распространен на высокоценные активы, например, холодильники, часы и кондиционеры, распространяемые фармацевтическими компаниями в рамках продвижения их бренда (холодильники и кондиционеры используются для поддержания правильной температуры при хранении лекарств). Поскольку они приобретаются с намерением использовать их в маркетинговых целях, Комитет по интерпретациям финансовой отчетности, который рассмотрел этот вопрос на своем совещании в июне 2017 года, предлагает разработать решение по повестке дня о том, что затраты на эти активы должны быть отнесены на расходы.

Капитализация активов, используемых в исследовательском процессе, как запасы по международному стандарту

Иногда ошибочно капитализируют расходные материалы в качестве запасов, при этом расходные материалы будут использоваться в деятельности, которая не приведет к признанию актива. Примером этого является то, что фармацевтическая компания покупает запасы химических веществ, которые будут использоваться в ходе исследовательского процесса.

МСФО 38 требует, чтобы в случае поставки товаров, которые будут использоваться для деятельности, в которой не может быть признан нематериальный или другой актив, расходы признавались, когда предприятие получает право на доступ к этим товарам. Он разъясняет, когда предприятие имеет право на доступ к товарам, то есть когда предприятие владеет этими товарами.

Таким образом, в данной статье мы рассмотрели какой международный стандарт финансовой отчетности применим к запасам, учет запасов МСФО 2, признание запасов (в системе – это активы), их первоначальную и последующую оценку, а также основные ошибки, возникающие при применении данного стандарта компаниями.

Добавить в «Нужное»

Порядок бухгалтерского учета запасов в соответствии с Международными стандартами финансовой отчетности установлен МСФО 2 Запасы (IAS 2 Inventories).

МСФО (IAS) 2 Запасы предусматривает порядок определения первоначальной стоимости запасов и их последующего признания в качестве расходов, а также особенности отражения информации о запасах в бухгалтерской отчетности.

МСФО Запасы введен на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Понятие запасов по МСФО

Запасы – это активы, которые:

- или предназначены для продажи в ходе обычной деятельности;

- или находятся в процессе производства для такой продажи;

- или находятся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг.

Так, например, к запасам относятся товары, приобретенные для перепродажи, включая, например, землю и другое имущество. Также к запасам относятся готовая продукция или незавершенное производство организации, включая сырье и материалы, предназначенные для использования в процессе производства.

МСФО: оценка запасов

Запасы по МСФО 2 оцениваются по наименьшей из двух величин:

- или себестоимость;

- или чистая возможная цена продажи.

Себестоимость запасов включает в себя все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов.

Чистая возможная цена продажи – это расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Оценка списания запасов может производиться одним из 3 методов:

- по себестоимости каждой единицы;

- по методу ФИФО;

- по методу средневзвешенной стоимости.

Метод оценки по себестоимости каждой единицы должен применяться к запасам, которые обычно не являются взаимозаменяемыми, а также к товарам или услугам, произведенным и выделенным для конкретных проектов.

В отношении иных запасов (для всех запасов, имеющих сходные свойства и характер использования) организация использует один из методов: метод «первое поступление — первый отпуск» (ФИФО) или метод средневзвешенной стоимости.

Признание запасов в качестве расходов

При продаже запасов их балансовая стоимость признается в качестве расходов в том периоде, в котором признается соответствующая выручка.

При отражении списания стоимости запасов до чистой возможной цены продажи или потерь запасов такие списание и потери признаются в качестве расходов в том периоде, в котором имели место списание или потери.

Если чистая возможная цена продажи запасов увеличивается, то сумма восстановления ранее проведенного списания запасов признается как уменьшение величины запасов, признанных в расходах, в том периоде, в котором произошло такое восстановление.

В некоторых случаях запасы могут относиться на другие счета активов, например запасы, использованные в качестве компонента основных средств, созданных собственными силами. Запасы, отнесенные на другие активы в случае капитализации, признаются в качестве расходов в течение срока полезного использования соответствующего актива.

Раскрытие информации о запасах

В финансовой отчетности организации должна раскрываться следующая информация о запасах:

- принципы учетной политики, принятые для оценки запасов, включая информацию об используемой формуле расчета себестоимости;

- общая балансовая стоимость запасов и балансовая стоимость запасов по видам, используемым организацией;

- балансовая стоимость запасов, учитываемых по справедливой стоимости за вычетом затрат на их продажу;

- величина запасов, признанная в качестве расхода в течение отчетного периода;

- сумма любого списания стоимости запасов, признанная в качестве расхода в отчетном периоде;

- сумма любого восстановления списания, которая была признана как уменьшение величины запасов, отраженных в составе расходов, в отчетном периоде;

- обстоятельства или события, которые привели к восстановлению списания стоимости запасов;

- балансовая стоимость запасов, переданных в залог в качестве обеспечения обязательств.

МСФО 2 помогает разобраться с тонкостями учета запасов по международным требованиям. Из материала вы узнаете о методах оценки и формулах расчета себестоимости материально-производственных запасов (МПЗ), а также об особенностях отражения информации о них в отчетности.

Цель МСФО 2 «Запасы»

Цель МСФО 2 — определить алгоритм учета запасов. Чтобы разобраться с тем, какое содержание стандарт вкладывает в понятие МПЗ, обратимся к международной терминологии. П. 6 МСФО 2 запасами называет следующие активы:

- предназначенные для продажи в процессе текущей работы фирмы;

- находящиеся в процессе производства для такой продажи;

- представляющие собой сырье (материалы), предназначенное для использования в производстве.

Цель МСФО 2 достигается посредством решения комплекса задач:

- по определению первоначальной стоимости запасов;

- по расчету себестоимости запасов (СЗ);

- по списанию СЗ в качестве расходов (включая любое списание до чистой цены продажи).

По МСФО 2 чистая возможная цена продажи (ЧВЦП) рассчитывается по следующему алгоритму:

ЧВЦП = РЦП – РЗЗ,

где:

РЦП — расчетная цена продажи актива в ходе обычной деятельности;

РЗЗ — расчетные затраты на завершение производства актива и его продажу.

Реализовать указанные цели и задачи стандарт предписывает в отношении всех запасов, кроме:

- НЗП (незавершенного строительства);

- ФИ (финансовых инструментов);

- БА и СХП (биологических активов и сельхозпродукции в момент ее сбора).

Оценка запасов: основной подход

Чтобы оценить запасы по МСФО 2, необходимо сравнить 2 величины:

- СЗ,

- ЧВЦП.

Установив наименьшую из них, МПЗ признаются в этой оценке (п. 9 МСФО 2).

При этом стандарт дает следующую детализацию включаемых в СЗ затрат:

- на приобретение;

- на трансформацию МПЗ в готовую продукцию или товар (переработку);

- прочие.

Затраты на приобретение

Данная подгруппа затрат включает:

- цену покупки запасов;

- импортные пошлины;

- прочие налоги (кроме подлежащих возмещению налоговыми органами);

- транспортные и погрузочно-разгрузочные расходы, относящиеся к приобретению МПЗ.

При этом торговые скидки, уступки и другие аналогичные расходы не учитываются (п. 11 МСФО 2).

Затраты на переработку

Включаемые в себестоимость запасов затраты на переработку представляют собой:

- зарплатные прямые расходы (непосредственно связанные с производством продукции);

- накладные расходы производственной направленности (постоянные и переменные), распределенные на систематической основе.

Прочие затраты

Группа «прочие» состоит из расходов, связанных с обеспечением состояния запасов и их текущего местонахождения. К примеру, в СЗ целесообразно включить непроизводственные накладные расходы, связанные с разработкой продуктов для конкретных клиентов.

Стандартом отдельно перечисляются затраты, не включаемые в СЗ. Например:

- затраты на продажу;

- сверхнормативные потери (сырья, затраченного труда, иных производственных затрат);

- складские расходы, не требующиеся в процессе производства;

- административные расходы, не способствующие обеспечению текущего местонахождения и состояния МПЗ.

С отечественными способами оценки запасов в целях налогового учета вас познакомит материал «Методы оценки материально-производственных запасов».

Методы оценки и формулы расчета себестоимости запасов по МСФО 2

МСФО 2 рекомендует применять 2 метода оценки СЗ:

- по нормативным затратам;

- по розничным ценам.

Метод оценки по нормативным затратам позволяет учесть:

- нормальные уровни потребления сырья и материалов, труда, эффективности и производительности;

- текущие рыночные условия (при организации регулярных анализов и пересмотров).

При применении метода розничных цен СЗ определяется путем уменьшения цены продажи единицы запасов на процент валовой маржи. Наибольшее применение этот способ находит в розничной торговле.

Стандарт рассматривает 3 формулы для расчета СЗ:

- по себестоимости каждой единицы;

- ФИФО («первое поступление — первый отпуск»);

- по средневзвешенной стоимости.

Разные формулы расчета СЗ могут применяться к различным группам запасов с разными свойствами или характером применения.

Как Минфин и налоговики относятся к применению разных методов оценки запасов в отечественном налоговом учете, см. материал «Налоговый учет — можно ли в нем использовать различные методы оценки в отношении разных групп товаров?».

МСФО 2: раскрытие в отчетности информации о запасах

Учтенные фирмой в соответствии с требованиями МСФО запасы находят стоимостное отражение в отчетности. При этом подлежит раскрытию следующая информация:

- о посвященных учету МПЗ положениях учетной политики;

- о балансовой СЗ (общей и по видам);

- о балансовой СЗ, учитываемых по справедливой стоимости (без учета затрат на их продажу);

- иные предусмотренные стандартом и самой фирмой данные о запасах.

Информация о запасах должна обладать качественными характеристиками (полезностью, уместностью, сопоставимостью и др.), позволяющими заинтересованным пользователям принимать на ее основе эффективные управленческие решения.

Итоги

Запасы по МСФО 2 оцениваются по наименьшей из 2 стоимостей: себестоимости или чистой вероятной цене продажи. Для оценки запасов стандарт разрешает применять разные формулы расчета себестоимости для групп запасов с различными характеристиками.

Дата последних изменений

2016 год

Основная цель

Основной целью данного стандарта является определение порядка учета запасов. Основным вопросом учета запасов является определение суммы затрат, которая признается в качестве актива.

Ключевые понятия

Запасы (inventories) включают в себя:

- активы, предназначенные для продажи в ходе обычной деятельности;

- активы в процессе производства для продажи в ходе обычной деятельности;

- активы в форме сырья и материалов, потребляемых в процессе производства или оказания услуг.

Стандарт не применяется к следующим запасам:

- финансовые инструменты (регулируется МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IFRS) 9 «Финансовые инструменты»);

- биологические активы, связанные с сельскохозяйственной деятельностью, и сельскохозяйственная продукция в момент ее сбора (регулируется МСФО (IAS) 41 «Сельское хозяйство»).

Практика

Если запасы не предназначены для продажи в ходе обычной деятельности и требуются для нормальной деятельности предприятия на протяжении более одного операционного цикла (например, неснижаемые запасы нефти на нефтеперерабатывающем заводе), такие запасы необходимо учитывать в составе основных средств в соответствии с МСФО (IAS) 16 «Основные средства».

Фундаментальный принцип МСФО (IAS) 2 «Запасы»

Запасы оцениваются по наименьшей из двух величин: себестоимости (cost) и возможной чистой цены продажи (net realisable value).

Примечание

Стандарт не применяется к оценке запасов, которыми владеют:

- производители сельскохозяйственной продукции и продукции лесного хозяйства, сельскохозяйственной продукции после ее сбора, а также полезных ископаемых и продуктов переработки полезных ископаемых при условии, что они оцениваются по чистой возможной цене продажи в соответствии с принятой практикой учета в этих отраслях;

- товарные брокеры-трейдеры, которые оценивают свои запасы по справедливой стоимости за вычетом затрат на их продажу.

Себестоимость запасов

Себестоимость запасов должна включать:

- затраты на приобретение (включая цену покупки, импортные пошлины и прочие налоги, транспортировку, погрузку и прочие расходы, напрямую связанные с приобретением запасов);

- затраты на переработку (включая постоянные и переменные накладные производственные расходы). Распределение постоянных производственных затрат должно осуществляться на основании коэффициентов при условии работы предприятия в нормальном производственном цикле. В случае более низкого уровня производства нераспределенные постоянные производственные затраты должны относиться на расходы в периоде возникновения. Однако в случае более высокого уровня производства необходимо снизить коэффициент распределения и отнести к запасам только фактически понесенные постоянные производственные расходы;

- прочие расходы, связанные с доведением запасов до их настоящего местоположения и состояния (например, затраты по разработке продуктов для конкретных клиентов).

Себестоимость запасов не должна включать:

- сверхнормативные расходы сырья, затраченного труда или прочих производственных затрат;

- затраты на хранение;

- административные расходы, не связанные с производством продукции;

- расходы на продажу;

- курсовые разницы;

- проценты по кредитам (за исключением очень редких случаев, в соответствии с МСФО (IAS) 23 «Затраты по займам»).

Практика

В нашей практике имелись случаи, когда в соответствии с РСБУ (или другими локальными стандартами) в стоимость запасов включались расходы на продажу, например, реклама на продажу конкретных объектов недвижимости. В соответствии с МСФО (IAS) 2 «Запасы» данные затраты должны всегда списываться на расходы в том периоде, когда они были понесены.

Себестоимостью запасов собранной сельскохозяйственной продукции, которую организация получила от своих биологических активов, при первоначальном признании является их справедливая стоимость на момент сбора за вычетом затрат на продажу.

Для оценки стоимости запасов используются метод учета по нормативным затратам или метод учета по розничным ценам, если результаты их применения примерно соответствуют значению себестоимости.

Формулы расчета себестоимости запасов

Для оценки запасов возможно применение следующих формул:

- метод пообъектной идентификации затрат (specific identification). Применяется для запасов, которые не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов;

- ФИФО (first-in, first-out);

- метод средней себестоимости (weighted average).

Использование метода ЛИФО (last-in, first-out) в МСФО не разрешается. Необходимо использовать одну и ту же формулу расчета себестоимости для всех запасов, имеющих сходные свойства и характер использования организацией.

Различие в географическом местонахождении запасов или в применимых налоговых правилах не является основанием для использования разных формул расчета себестоимости.

Практика

В соответствии с РСБУ и очень часто в соответствии с локальными стандартами других стран в состав запасов включаются малоценные объекты основных средств (в РБСУ — стоимостью менее 40 тысяч рублей). Вопрос классификации данных активов для целей МСФО является часто выбором учетной политики исходя из принципа существенности.

Практика

На практике очень часто используются разные методы оценки запасов на разных предприятиях Группы.

Например, в нашей практике на одной компании Группы (в Румынии) использовался метод средней себестоимости, в то время как на другом предприятии Группы (в Китае) — метод ФИФО. Для целей подготовки консолидированной отчетности Группы пришлось на китайском предприятии пересчитывать себестоимость продаж и, соответственно, стоимость запасов.

Уменьшение стоимости до величины возможной чистой цены продажи

- Чистой возможной ценой продажи является расчетная продажная цена при нормальном ходе дел за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи. Расчетные оценки основываются на наиболее надежном из имеющихся подтверждении суммы реализации на момент выполнения таких оценок, а также учитывают предназначение имеющегося запаса (например, когда для оценки используются договоры на продажу определенного объема запасов).

Примечание

Чистая возможная цена продажи запасов может отличаться от справедливой стоимости за вычетом затрат на их продажу, поскольку первая представляет собой стоимость, специфичную для организации. А справедливая стоимость отражает цену таких запасов, по которой проводилась бы обычная сделка по продаже этих же запасов на основном (или наиболее выгодном) рынке между участниками рынка.

- Запасы списываются до чистой возможной цены продажи пообъектно. В некоторых случаях можно группировать сходные или связанные друг с другом единицы запасов, относящиеся к одному и тому же товарному ассортименту, которые имеют одинаковое предназначение или конечное использование, произведены и продаются в одной и той же географической области и которые практически невозможно оценить отдельно от прочих статей того же товарного ассортимента. Не допускается списание запасов на основе их классификации (например, списание готовой продукции или списание всех запасов в конкретной отрасли или географическом сегменте).

- В случае если в последующем периоде обстоятельства, которые привели к уменьшению стоимости запасов до величины возможной чистой цены продажи, больше не действительны, списание запасов до чистой цены продажи сторнируется.

Практика

На практике обычно происходит списание в отношении таких категорий запасов как неликвидные и невостребованные запасы.

Неликвидные запасы — запасы, не пригодные для использования по прямому назначению из-за наличия технических дефектов, повреждений, морального или физического устаревания, потери потребительских свойств и не подлежащие ремонту.

Невостребованные запасы — кондиционные запасы, которые компания не использует и не предполагает использовать в ходе своей обычной хозяйственной деятельности. Запасы относятся к этой категории, если их использование не производится в течение длительного периода времени (в течение года), либо они не заявлены к использованию в текущем финансовом году или на следующий финансовый год. При этом не считаются невостребованными объекты запасов, включенные в стратегический/аварийный/резервный запас, предназначенные для производственных нужд.

Признание в качестве расхода

- После продажи запасов их балансовая стоимость должна быть признана расходом (часто называют себестоимостью продаж) в том периоде, когда признается соответствующая выручка.

- Величина частичного списания стоимости запасов до возможной чистой цены продажи и все потери запасов должны признаваться в качестве расходов в период осуществления списания или возникновения потерь.

- Некоторые запасы увеличивают стоимость других активов (например, основных средств) и, соответственно, признаются в качестве расхода в течение срока полезной службы данного актива.

Раскрытие информации

Стандартом требуются следующие раскрытия:

- учетная политика, принятая для оценки запасов, включая используемую формулу расчета себестоимости;

- балансовая стоимость запасов по статьям классификации. Классификация соответствует потребностям предприятия;

Практика

В МСФО отсутствуют жесткие требования в отношении статей классификации запасов, такие как в Российских положениях бухгалтерского учета. Выбор классификации запасов осуществляется самим предприятием.

- балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на продажу;

- соответствующая сумма запасов, признанных в качестве расходов в течение периода;

- сумма изменений (восстановлений) и списаний запасов до возможной чистой стоимости реализации и прочие обстоятельства, которые привели к подобному изменению стоимости;

- балансовая стоимость запасов, заложенных в качестве обеспечения обязательств.

Международные стандарты финансовой отчетности и другие публикации International Accounting Standards Committee (КМСФО) защищены авторским правом КМСФО.

Официальным текстом МСФО является текст, публикуемый КМСФО на английском языке.

Никакая ответственность за ущерб, нанесенный любому лицу, действующему или бездействующему в результате любых материалов в настоящей публикации, не может быть принята авторами.

Статьи, посвященные стандарту:

- ФСБУ 5/2019 «Запасы»: вопросы перехода и сравнение с МСФО (IAS) 2 «Запасы».

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет запасов по МСФО

Учет запасов по МСФО

Подборка наиболее важных документов по запросу Учет запасов по МСФО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Учет материальных нефинансовых активов: сближение с МСФО, достижения, проблемы, перспективы

(Дружиловская Т.Ю.)

(«Международный бухгалтерский учет», 2021, N 2)Существенным достижением в плане сближения российского учета запасов с регламентациями МСФО (IAS) 2 стало включение в ФСБУ 5/2019 соответствующего МСФО (IAS) 2 перечня затрат, которые не должны включаться в себестоимость запасов. В частности, в составе такого перечня фигурируют управленческие расходы и сверхнормативные потери (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины). Исходя из данного перечня российские организации утрачивают возможность выбора между существовавшими ранее вариантами списания общехозяйственных расходов (с кредита счета 26 в дебет счета 20 или в дебет счета 90). Единственным возможным вариантом становится только списание таких расходов в дебет счета 90. Еще одним новшеством стал учет сверхнормативных потерь и потерь от брака. Их теперь придется списывать с кредита счета 28 в дебет счета 90 (а не счета 20, как ранее).

Статья: Развитие категориального аппарата в области оценки после признания запасов в РСБУ и МСФО коммерческих и некоммерческих организаций негосударственного сектора

(Дружиловская Э.С.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2021, N 11)Перейдем к следующей введенной в российский учет запасов благодаря ФСБУ 5/2019 категории — оценке по наименьшей величине. Из табл. 1 видно, что данная категория аналогична предусмотренной в МСФО (IAS) 2. Вместе с тем отметим, что включение указанной категории в ФСБУ 5/2019 фактически не приводит к введению в отечественный учет запасов полностью идентичного МСФО подхода к оценке после признания запасов. Так, несмотря на новое российское требование оценки запасов по наименьшей величине, данное требование согласно пятому Федеральному стандарту должно выполняться за счет создания резерва под обесценение названных активов. То есть снижение стоимости запасов в российском учете, как и прежде, должно будет отражаться не непосредственно на счетах по их учету, а с использованием резерва. В отличие от ФСБУ 5/2019, МСФО (IAS) 2 не предусматривает создания такого резерва. Отметим, что в системе международных стандартов не говорится о том, с помощью каких счетов следует отражать снижение стоимости запасов при их оценке по наименьшей величине (поскольку в указанной системе не предусмотрен план счетов). Вместе с тем согласно МСФО (IAS) 2 финансовая отчетность должна раскрывать сумму любого списания стоимости запасов, признанную в качестве расхода в отчетном периоде. Из данной регламентации можно, на наш взгляд, сделать вывод о том, что по международным стандартам отражать снижение стоимости запасов следует напрямую на счетах их учета.

Нормативные акты

«Международный стандарт финансовой отчетности (IAS) 41 «Сельское хозяйство»

(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н)

(ред. от 17.02.2021)3 Настоящий стандарт применяется для учета сельскохозяйственной продукции, представляющей собой полученный от биологических активов продукт, по состоянию на момент ее сбора. Для последующего учета такой продукции применяется МСФО (IAS) 2 «Запасы» или иной применимый стандарт. Следовательно, в настоящем стандарте не рассматриваются вопросы переработки сельскохозяйственной продукции после ее сбора, например переработки винограда в вино, осуществляемой виноторговцем, вырастившим этот виноград. Несмотря на то, что подобная переработка может являться логическим и естественным продолжением сельскохозяйственной деятельности и можно провести некоторую аналогию между происходящими процессами и биотрансформацией, такая переработка не относится к сельскохозяйственной деятельности, как этот термин определен в настоящем стандарте.

ОПРЕДЕЛЕНИЯ И КЛАССИФИКАЦИЯ ЗАПАСОВ

ЦЕЛЬ 1

Классифицировать запасы.

Прежде чем приступить к вопросам учёта запасов, дадим необходимые определения:

Материально-технические запасы:

- предназначены для перепродажи в ходе нормальной деятельности;

- в процессе производства для продажи в ходе нормальной деятельности; или

- в форме сырья или материалов, предназначенных для использования в производственном процессе или для предоставления услуг.

Согласно МСФО, запасы классифицируются следующим образом:

- Товары, земля или другое имущество, предназначенные для перепродажи;

- Готовая продукция, выпущенная компанией;

- Незавершённая продукция, включающая в себя сырьё и материалы, находящиеся в производственном процессе.

МСФО 2 (16,18)

|

Для компании сферы услуг запасы включают в себя стоимость услуг.

Рассмотрим основные отличия в определении запасов МСФО от российских стандартов:

- МСФО не выделяют такую категорию, как МБП. Обычно активы, соответствующие российским МБП учитываются как запасы (для МБП на складах) или списываются в расход (если вводятся в эксплуатацию). Но они могут учитываться и как основные средства. Уровень капитализации (стоимостной уровень отнесения к основным средствам) определяется учётной политикой предприятия.

- По МСФО 2 запасы – это активы, а в ПБУ 5/98 – имущество.

- В МСФО 2 под понятие запасов попадают так же затраты на заработную плату основного персонала, если фирма работает в сфере услуг, а в ПБУ 5/98 рассматриваются только материальные запасы.

- В МСФО не выделяются такие объекты учёта, как малоценные и быстроизнашивающиеся предметы (МБП). Не выделяется в отдельную статью учёта и износ МБП.

Для многих компаний себестоимость реализованных запасов является основным расходом в течение периода, а запасы – основным элементом активов баланса. Это можно видеть на следующем примере сравнительных балансов торговой и производственной компаний: