Услуги ООО «ДЖИ ЭС ЭЛЬ-АУДИТ» в области составления финансовой отчетности по международным стандартам включают:

-

трансформацию российской отчетности в соответствии с требованиями МСФО:

-

классификацию статей российской отчетности и отдельных хозяйственных операций, исходя из требований МСФО;

-

подготовку пробного баланса;

-

корректировку статей российской отчетности;

-

составление международной отчетности на базе российской отчетности и соответствующих корректировок;

-

-

ведение учета и составление отчетности в соответствии с МСФО;

-

аудит финансовой отчетности, составленной в соответствии с МСФО;

-

консультирование по применению МСФО.

Для оказания услуг по аудиту отчетности привлекаются специалисты, обладающие квалификацией АССА. Профессиональную поддержку услуг по МСФО оказывают лучшие юристы, методологи, консультанты и аудиторы ООО «ДЖИ ЭС ЭЛЬ-АУДИТ».

МСФО В Мире

Международные стандарты финансовой отчетности (стандарты IFRS/IAS и интерпретации IFRIC/SIC, разработанные IASC и IASB) в последние годы получили признание во всем мире.

Это обусловлено признанием МСФО в качестве одного из главных инструментов, гарантирующего предоставление прозрачной и унифицированной информации о финансовом состоянии компании для широкого круга участников рынка, в том числе и зарубежных.

Составление или трансформация отчетности по МСФО необходимы организациям, чьи ценные бумаги котируются на американских или европейских биржах и тем фирмам, среди учредителей и партнеров которых есть иностранные юридические лица.

Отчетность по МСФО, позволяет лучше оценить экономическое состояние организации и принимать стратегические решения. Составленная нами отчетность на русском и английском языках используется для принятия решений потенциальными портфельными инвесторами, для представления иностранным акционерам, для привлечения кредитов.

МСФО В России

В настоящее время, в соответствии с программой Правительства РФ, происходит реформирование системы бухгалтерского учета и отчетности, осуществляемое в соответствии с требованиями рыночной экономики и положениями Международных стандартов финансовой отчетности. Компании финансового сектора нашей экономики, а также многие крупные российские компании, уже составляют отчетность по МСФО на регулярной основе.

Например, на основании принятого Федерального закона от 27.07.2010г. № 208-ФЗ «О консолидированной финансовой отчетности» следующие организации, начиная с 2012 года, обязаны, кроме отчетности, составленной по национальным российским стандартам, составлять отчетность по Международным стандартам финансовой отчетности:

— кредитные организации;

— страховые организации;

— иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.Начало формы

Пользователи отчетности составленной в соответствии с МСФО.

Согласно принципам МСФО к пользователям отчетности относятся:

— инвесторы и потенциальные инвесторы, которых интересует уровень риска и рентабельности инвестиций, сможет ли компания выплачивать доход, а также влияние на стоимость акции;

— работники компании, для которых важными показателями являются стабильность и прибыльность работодателя, его способность обеспечить заработную плату, пенсию, возможность трудоустройства и карьерного роста;

— заимодавцы, для которых важна платежеспособность, а именно будут ли кредиты и проценты по ним выплачены в срок и насколько они обеспечены;

— поставщики и прочие торговые кредиторы, которых интересует, будет ли в срок погашена задолженность перед ними;

— покупатели (клиенты), которых интересует информация о продолжительности деятельности компании, особенно при долгосрочных отношениях или зависимости от компании;

— правительство и его органы — распределение и использование ресурсов, а также деятельность компании для целей определения размера национального дохода и налоговой политики;

— общественность интересует, какой вклад в местную экономику вносит компания, включая предоставление рабочих мест, тенденции и последующие изменения в благосостоянии компании, а также диапазон ее деятельности.

Финансовая отчетность, подготовленная по стандартам МСФО, для большого круга пользователей является основой для принятия решений, поэтому она должна давать им достоверную и объективную информацию о финансовом положении.

Основные элементы финансовой отчетности составленной по МСФО

Концептуальные принципы определяют пять основных элементов финансовой отчетности:

1. Активы — это ресурсы, контролируемые предприятием в результате прошлых событий, от которых ожидаются экономические выгоды в будущем;

2. Обязательства — это текущая обязанность компании, возникающая в результате событий прошлых периодов, погашение которой приведет к оттоку ресурсов, содержащих экономическую выгоду;

3. Доходы — это прирост экономических выгод в результате увеличения активов или уменьшения обязательств, приводящий к увеличению капитала, не связанного со взносами участников;

4. Расходы — это уменьшение экономических выгод в виде оттока активов или увеличения обязательств, которое приводит к уменьшению капитала, не связанного с распределением между собственниками;

5. Капитал — это доля, которая остается в активах компании после погашения всех ее обязательств. Может быть у нас общие взгляды на жизнь и вы хотели бы у нас поработать?

Существует два основных критерия признания активов и обязательств:

1. Есть вероятность того, что будущая экономическая выгода, связанная с конкретным элементом отчетности, будет получена или утрачена;

2. Есть возможность надежно измерить или оценить стоимость элемента финансовой отчетности.

Доходы признаются тогда, когда выполняются следующие критерии:

1. Существует вероятность получения компанией будущих экономических выгод , связанных с увеличением активов или уменьшением обязательств;

2. Величина их может быть надежно определена.

Расходы признаются тогда, когда выполняются следующие критерии:

1. Существует вероятность оттока экономических выгод в будущем, связанного с уменьшением активов или увеличением обязательств;

2. Величина их может быть надежно оценена.

Состав финансовой отчетности составленной по МСФО

Финансовая отчетность включает:

— отчет о финансовом положении, отражает финансовое состояние компании на определенную дату, т.е. на конец отчетного периода, в отличие от всех других форм отчетности, которые характеризуют изменение положения компании в течение периода;

— отчет о прибыли или убытке и прочем совокупном доходе (или отчет о совокупном доходе);

— отчет об изменениях в финансовом положении (например, отчет о движении денежных средств, отчет об изменениях в капитале);

— пояснительную записку (примечания и учетная политика) к финансовой отчетности.

Дополнительная информация (отчеты):

— основные факторы и влияния, определяющие финансовые результаты, включая изменения среды, в которой действует компания, реакции компании на эти изменения и их воздействие (например, Отчет по вопросам охраны окружающей среды);

— инвестиционная политика компании, направленная на поддержание и улучшение финансовых результатов, включая политику в области дивидендов;

— источники финансирования компании, политика в отношении доли заемных средств и управления рисками;

— достоинства и ресурсы компании, ценность которых не отражена в отчете о финансовом положении, составленном согласно МСФО.Да, возможно Нет, спасибо

Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты деятельности и движение денежных средств компании.

Надлежащее применение МСФО с дополнительным раскрытием (при необходимости) фактически при любых обстоятельствах приводит к тому, что финансовая отчетность обеспечивает достоверное представление.

Достоверное представление требует:

— выбора и применения соответствующей учетной политики (МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»);

— представления информации, включая учетную политику, таким образом, который обеспечивает уместную, надежную, сопоставимую и понятную информацию;

— представления дополнительных раскрытий в тех случаях, когда требования в МСФО недостаточны для того, чтобы позволить пользователям понять влияние конкретных операций или событий на финансовое положение и финансовые результаты деятельности компании.

Финансовая отчетность подготавливается на основе принципа непрерывности деятельности, если только руководство не намеревается ликвидировать компанию или прекратить операции, либо у него нет другой реальной альтернативы, кроме как сделать это.

Компании должны составлять финансовую отчетность, за исключением информации о движении денежных средств, на основе метода начисления. Согласно этому методу операции и события признаются тогда, когда они произошли (а не по мере поступления или выплаты денежных средств или их эквивалентов), а также регистрируются в учетных регистрах и представляются в финансовой отчетности тех периодов, к которым они относятся.

Расходы признаются в отчете о прибыли или убытке и прочем совокупном доходе на основе непосредственного сопоставления между статьями понесенных расходов и статьями заработанных доходов (концепция соотнесения). Однако применение концепции соотнесения не допускает признания в отчете о финансовом положении статей, которые не отвечают определению активов и обязательств.

Финансовая отчетность должна содержать следующую информацию:

— название отчитывающейся компании или другие опознавательные признаки;

— указание на то, охватывает ли финансовая отчетность отдельную компанию или группу компаний;

— отчетную дату или период, покрываемый финансовой отчетностью, в зависимости от того, что больше подходит для соответствующего компонента финансовой отчетности (например, для отчета о финансовом положении – по состоянию на 31 декабря 200х года, для отчета о прибыли или убытке и прочем совокупном доходе – за год, закончившийся 31 декабря 200х года);

— валюту представления;

— уровень точности, использованный при представлении цифр в финансовой отчетности.

Отчет о финансовом положении

Отчет о финансовом положении содержит три основных компонента:

— активы, контролируемые компанией;

— обязательства, которые компания обязана погасить;

— капитал, представляющий права владельцев компании.

МСФО (IAS) 1 «Представление финансовой отчетности» определяет минимальный перечень элементов, которые должны быть включены в отчет о финансовом положении:

— основные средства;

— инвестиционное имущество;

— нематериальные активы;

— финансовые активы;

— инвестиции, учитываемые по методу долевого участия;

— биологические активы;

— запасы;

— торговая и прочая дебиторская задолженность;

— денежные средства и их эквиваленты;

— итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

— торговая и прочая кредиторская задолженность;

— резервы;

— финансовые обязательства;

— обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

— отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

— обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

— неконтролирующие доли, представленные в составе капитала; и

— выпущенный капитал и резервы, относимые на собственников материнского предприятия.

Отчет о прибыли и убытке и прочем совокупном доходе

Согласно МСФО (IAS) 1 «Представление финансовой отчетности» компании обязаны представлять все статьи доходов и расходов, возникших за период:

1. в едином отчете о прибыли или убытке и прочем совокупном доходе; или

2. в двух отчетах:

— отчет, отражающий компоненты прибыли или убытка (отдельный отчет о прибыли и убытках),

— отчет, начинающийся с прибыли или убытка и отражающий компоненты прочего

совокупного дохода (отчет о совокупном доходе).

Если компания представляет единый отчет о прибыли или убытке и прочем совокупном доходе, то прибыль или убыток и прочий совокупный доход представляются в двух разделах. Эти разделы представляются вместе, при этом раздел прибыли или убытка представляется первым, за которым сразу следует раздел прочего совокупного дохода.

Если компания представляет два отчета, то раздел прибыли или убытка представляется в отдельном отчете о прибыли или убытке. Он должен предшествовать отчету о совокупном доходе, который должен начинаться с раздела прибыли или убытка.

Отчет о прибыли или убытке и прочем совокупном доходе (отчет о совокупном доходе) должен представлять помимо разделов прибыли или убытка и прочего совокупного дохода следующее:

— прибыль или убыток;

— итого прочий совокупный доход;

— совокупный доход за период, отражающий общее значение прибыли или убытка и прочего совокупного дохода.

Помимо разделов прибыли или убытка и прочего совокупного дохода предприятие должно представлять следующие статьи как распределение прибыли или убытка и прочего совокупного дохода за период:

— прибыль или убыток за период, относящийся к:

(i) неконтролирующей доле, и

(ii) владельцам материнского предприятия.

— совокупный доход за период, относящийся к:

(i) неконтролирующей доле, и

(ii) владельцам материнского предприятия.

Помимо статей, требуемых другими МСФО (IFRSs), раздел прибыли или убытка или отчет о прибыли или убытке должен включать статьи, которые представляют следующие суммы за период:

— выручка;

— прибыли и убытки, возникающие в результате прекращения признания финансовых активов, оцененных по амортизированной стоимости;

— затраты по финансированию;

— доля предприятия в прибыли или убытке ассоциированных и совместных предприятий, учитываемых по методу долевого участия;

— если финансовый актив реклассифицируется таким образом, что он оценивается по справедливой стоимости, любая прибыль или убыток, возникающие в результате разницы между предыдущей балансовой стоимостью и его справедливой стоимостью на дату реклассификации (как определено в МСФО (IFRS) 9);

— расходы по налогам;

— итоговая сумма прекращенной деятельности (см. МСФО (IFRS) 5).

Первое применение МСФО

Согласно МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» цель этого стандарта — обеспечить, чтобы первая финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая:

— является прозрачной для пользователей и сопоставимой со всеми другими представленными периодами;

— обеспечивает приемлемую отправную точку для бухгалтерского учета согласно Международным стандартам финансовой отчетности (IFRS); и

— затраты на подготовку которой не превышают выгод для пользователей.

Компания должна применять стандарт МСФО (IFRS) 1:

— в первой финансовой отчетности по МСФО (IFRS); и

— в любой промежуточной финансовой отчетности, если таковая имеется, представляемой согласно МСФО (IAS) 34 «Промежуточная финансовая отчетность» за часть периода, охватываемого первой финансовой отчетностью по МСФО (IFRS).

Первой финансовой отчетностью предприятия по МСФО (IFRS) является первая годовая финансовая отчетность, в которой предприятие принимает Международные стандарты финансовой отчетности (IFRS), четко и безоговорочно заявляя в такой финансовой отчетности о ее соответствии МСФО (IFRS). Финансовая отчетность по МСФО (IFRS) является первой финансовой отчетностью предприятия по МСФО (IFRS), если, например, предприятие:

— представляло финансовую отчетность за самый последний предшествующий период:

(i) согласно национальным требованиям, которые соответствуют Международным стандартам финансовой отчетности (IFRS) не во всех отношениях;

(ii) в соответствии с Международными стандартами финансовой отчетности (IFRS) во всех отношениях, кроме того факта, что финансовая отчетность не содержала четкого и безоговорочного заявления о том, что она соответствует Международным стандартам финансовой отчетности (IFRS);

(iii) содержащую четкое и безоговорочное заявление о том, что она соответствует некоторым, но не всем МСФО (IFRS);

(iv) согласно национальным требованиям, не соответствующим Международным стандартам финансовой отчетности (IFRS) с использованием некоторых отдельных МСФО (IFRS) для учета статей, по которым не существовало национальных требований; или

(v) согласно национальным требованиям, с включением сверки некоторых сумм с суммами, определенными согласно Международным стандартам финансовой отчетности (IFRS);

— подготовило финансовую отчетность согласно Международным стандартам финансовой отчетности (IFRS) только для внутреннего пользования, не сделав ее доступной собственникам предприятия или любым другим внешним пользователям;

— подготовило пакет отчетности согласно Международным стандартам финансовой отчетности (IFRS) для целей консолидации без подготовки полного комплекта финансовой отчетности, как определено в МСФО (IAS) 1 «Представление финансовой отчетности»; или

— не представляло финансовую отчетность за предыдущие периоды.

Стандарт МСФО (IFRS) 1 применяется, когда предприятие впервые применяет Международные стандарты финансовой отчетности (IFRS). Он не применяется, если, например, предприятие:

— прекращает представление финансовой отчетности согласно национальным требованиям, если оно до этого представило наряду с такой отчетностью также и другой комплект финансовой отчетности, содержащий четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS);

— представляло финансовую отчетность за предыдущий год согласно национальным требованиям, и эта финансовая отчетность содержала четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS); или

— представляло финансовую отчетность за предыдущий год, в которой содержалось четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS), даже если в отношении этой финансовой отчетности было составлено аудиторское заключение с оговоркой.

Компания, которая применяла МСФО (IFRS) в предшествующем отчетном периоде, но последний комплект годовой финансовой отчетности которой за предыдущий период не содержал четкого и безоговорочного заявления о соответствии МСФО (IFRS), должна либо применить МСФО (IFRS) 1, либо же применить МСФО (IFRS) ретроспективно в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», как если бы данная организация не допускала перерыва в применении МСФО (IFRS).

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» не применяется к изменениям в учетной политике, сделанной компанией, уже применяющим Международные стандарты финансовой отчетности (IFRS). Такие изменения являются предметом:

— требований по изменениям в учетной политике, содержащимся в МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»; и

— специальных требований переходного периода, содержащихся в других МСФО (IFRS).

Трансформация отчетности по МСФО

Трансформация отчетности по МСФО, это процедура формирования отчетности в соответствии с МСФО на основе данных отчетности, составленной по национальным стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам.

Трансформация необходима, например, перед консолидацией отчетности отдельных компаний группы в единую отчетность по МСФО.

Порядок проведения трансформации может быть следующий (законодательно метод и порядок проведения трансформации не закреплен):

— определение общих требований к отчетности, подлежащей составлению по МСФО;

— подготовка учетной политики по МСФО;

— определение статей в национальной отчетности, подлежащих корректировке;

— сбор и обработка необходимой информации;

— проведение корректировок;

— составление отчетности по МСФО;

— оформление примечаний к финансовой отчетности по МСФО.

Для осуществления трансформации необходимо, чтобы финансовая отчетность, составленная по национальным стандартам была полностью готова, соответствовала учетной политике компании и не противоречила национальному законодательству.

Поделиться в социальных сетях:

Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу, отчету о прибылях и убытках и пояснительная записка именуются — пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

отчетный период — период, за который организация должна составлять бухгалтерскую отчетность;

отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке, исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности не существенен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность, наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие числовые показатели:

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка),

Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов),

Валовая прибыль,

Коммерческие расходы,

Управленческие расходы,

Прибыль/убыток от продаж,

Проценты к получению,

Проценты к уплате,

Доходы от участия в других организациях,

Прочие операционные доходы,

Прочие операционные расходы,

Внереализационные доходы,

Внереализационные расходы,

Прибыль/убыток до налогообложения,

Налог на прибыль и иные аналогичные обязательные платежи,

Прибыль/убыток от обычной деятельности,

Чрезвычайные доходы,

Чрезвычайные расходы,

Чистая прибыль (нераспределенная прибыль (непокрытый убыток)).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

— о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

— о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

— о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

— о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

— о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

— об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

— о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

— о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

— о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

— об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

— о составе затрат на производство (издержках обращения);

— о составе внереализационных доходов и расходов;

— о чрезвычайных фактах хозяйственной деятельности и их последствиях;

— о любых выданных и полученных обеспечениях обязательств и платежей организации;

— о событиях после отчетной даты и условных фактах хозяйственной деятельности;

— о прекращенных операциях;

— об аффилированных лицах;

— о государственной помощи;

— о прибыли, приходящейся на одну акцию.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

С введением Налогового кодекса РФ в соответствии со статьями — ст. 313 «Налоговый учет. Общие положения», ст. 314 «Аналитические регистры налогового учета», ст. 315 «Порядок составления расчета налоговой базы» — определен порядок налогового учета и составления расчета налоговой базы, имеющей отличия от структуры бухгалтерской отчетности.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств должен содержать следующие числовые показатели:

Остаток денежных средств на начало отчетного периода,

Поступило денежных средств — всего

в том числе:

от продажи продукции, товаров, работ и услуг

от продажи основных средств и иного имущества

авансы, полученные от покупателей (заказчиков)

бюджетные ассигнования и иное целевое финансирование

кредиты и займы, полученные дивиденды, проценты по

финансовым вложениям

прочие поступления

Направлено денежных средств — всего

в том числе:

на оплату товаров, работ, услуг

на оплату труда

на отчисления в государственные внебюджетные фонды

на выдачу авансов

на финансовые вложения

на выплату дивидендов, процентов по ценным бумагам

на расчеты с бюджетом

на оплату процентов по полученным кредитам, займам

прочие выплаты, перечисления

Остаток денежных средств на конец отчетного периода.

Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Отчет об изменениях капитала должен содержать следующие числовые показатели:

Величина капитала на начало отчетного периода

Увеличение капитала — всего

в том числе:

за счет дополнительного выпуска акций

за счет переоценки имущества

за счет прироста имущества

за счет реорганизации юридического лица (слияние, присоединение)

за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала

Уменьшение капитала — всего

в том числе:

за счет уменьшения номинала акций

за счет уменьшения количества акций

за счет реорганизации юридического лица (разделение, выделение)

за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала

Величина капитала на конец отчетного периода.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать (если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет):

— юридический адрес организации;

— основные виды деятельности;

— среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату;

— состав (фамилии и должности) членов исполнительных и контрольных органов организации.

В случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту.

Итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности, должна прилагаться к этой отчетности.

Бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно} органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской Федерации.

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Представление и публикация промежуточной бухгалтерской отчетности производится в случаях и порядке, предусмотренных законодательством Российской Федерации или учредительными документами организации.

Налоговым кодексом РФ определен ряд принципиально новых положений в части налогообложения организаций, формирования резервов, особенностей финансово-хозяйственной деятельности организаций и другим моментам. В частности, согласно статье 284 НК для организаций устанавливается налоговая ставка в размере 24%, При этом:

— сумма налога, исчисленная по налоговой ставке в размере 6 процентов, зачисляется в федеральный бюджет;

— сумма налога, исчисленная по налоговой ставке в размере 16 процентов, зачисляется в бюджеты субъектов Российской Федерации;

— сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в местные бюджеты.

КонсультантПлюс: примечание.

Абз. 4 п. 1 ст. 284 НК РФ ФЗ от 03.08.2018 N 302-ФЗ изложен в новой редакции, в которой отсутствует ограничение налоговой ставки.

Законами субъектов Российской Федерации предусмотренная п. 1 ст. 284 НК ставка налога может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов Российской Федерации. При этом указанная ставка не может быть ниже 12 процентов (в ред. Федерального закона от 24.07.2002 N 110-ФЗ).

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

1) 20 процентов — со всех доходов, за исключением указанных в подпункте 2 пункта 1 и пунктах 3 и 4 ст. 284 НК с учетом положений статьи 310 НК (пп. 1 в ред. Федерального закона от 29.05.2002 N 57-ФЗ);

2) 10 процентов — от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 6 процентов — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами Российской Федерации;

2) 15 процентов — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Налоговым кодексом предусматривается перенос убытков на будущее. Налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с главой 25 НК, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего налогового периода производится с учетом особенностей, предусмотренных статьей 283 «Перенос убытков на будущее» НК, статьей 275.1 «Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств», статьями 280 «Особенности определения налоговой базы по операциям с ценными бумагами» и 304 «Особенности определения налоговой базы по операциям с финансовыми инструментами срочных сделок» НК.

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

КонсультантПлюс: примечание.

В соответствии с изменениями, внесенными в статью 283 Налогового кодекса РФ Федеральным законом от 06.06.2005 N 58-ФЗ, с 1 января 2007 года налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка полностью.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. При этом совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30 процентов налоговой базы, исчисленной в соответствии со статьей 274 НК.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет с учетом положений абз. 2 п. 2 ст. 283 НК.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, предусмотренных ст. 283 НК, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Законодательно определен порядок формирования резервов, в том числе по сомнительным долгам. В соответствии со статьей 266 Налогового кодекса сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном статьей 266 НК. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода. Это положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК «Доходы от реализации».

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном статьей 266 НК.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

Налоговым кодексом определены критерии и установлены особенности отнесения процентов по долговым обязательствам к расходам, принимаемым для учета в целях налогообложения. В соответствии со статьей 269 НК под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

При этом расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте.

Если налогоплательщик — российская организация имеет непогашенную задолженность по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более 20 процентами уставного (складочного) капитала (фонда) этой российской организации (далее — контролируемая задолженность), и если размер не погашенных налогоплательщиком — российской организацией долговых обязательств, предоставленных иностранной организацией, более чем в три раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в двенадцать с половиной раз) превышает разницу между суммой его активов и величиной обязательств (далее — собственный капитал) на последний день отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов, с учетом положений пункта 1 статьи 269 НК применяются следующие правила.

Налогоплательщик обязан на последний день каждого отчетного (налогового) периода исчислять предельную величину признаваемых расходом процентов по контролируемой задолженности путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

При этом коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия этой иностранной организации в уставном (складочном) капитале (фонде) российской организации, и деления полученного результата на три (для банков и организаций, занимающихся лизинговой деятельностью, — на двенадцать с половиной).

В целях пункта 2 ст. 269 НК при определении величины собственного капитала в расчет не принимаются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек, налогового кредита и инвестиционного налогового кредита.

В состав расходов включаются проценты по контролируемой задолженности, но не более фактически начисленных процентов. При этом правила, установленные пунктом 2 ст. 269 НК, не применяются в отношении процентов по заемным средствам, если непогашенная задолженность не является контролируемой.

Положительная разница между начисленными процентами и предельными процентами приравнивается в целях налогообложения к дивидендам и облагается налогом в соответствии с пунктом 3 статьи 284 НК «Налоговые ставки».

По итогам хозяйственной деятельности организации-налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном статьей 289 НК.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Выберите форму отчета, которая характеризует изменение положения компании в течение периода:

Выберите один ответ.

a. выручка

b. сегментная отчетность

c. отчет о прибылях и убытках

d. бухгалтерский баланс

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Международные стандарты учета и финансовой отчетности (1/1)

-

КУПЛЕНО РАЗ: 221

/mezhdunarodnye-standarty-ucheta-i-finansovoj-otchetnosti-1-1/74446-vyberite-formu-otcheta-kotoraya-kharakterizuet-izmenenie-polozheniya-kompanii-v-techenie-perioda

Если у Вас нет времени или желания, сдавать тесты при помощи нашего сайта, напишите нам и Мы сделаем это за Вас. — ОСТАВИТЬ ЗАЯВКУ

МЫ ТАКЖЕ МОЖЕМ ВЫПОЛНИТЬ ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ПО ЛЮБОМУ ПРЕДМЕТУ — ОСТАВИТЬ ЗАЯВКУ

НА РЕШЕНИЕ ТЕСТОВ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ДЕЙСТВУЕТ ГАРАНТИЯ «ЛУЧШЕЙ ЦЕНЫ«, напишите нам, кто Вам предлагает дешевле чем у нас и где Вам это предлагают, мы проверим и если информация подтвердится, мы сделаем дешевле чем у них.

Формы отчетности по МСФО

В предыдущей статье мы разобрались с составом финансовой отчетности по МСФО, предъявляемыми требованиями, отличиями от национальных стандартов и особенностями представления. Этот материал посвящен более подробному рассмотрению состава полного комплекта финансовой отчетности, в который входят:

- Баланс

- Отчет о прибылях и убытках

- Отчет об изменениях в собственном капитале

- Отчет о движении денежных средств

- Примечания.

Согласно пунктам 44-48 МСФО (IAS) 1, независимо от содержания финансовой отчетности, раскрытия статей или примечаний, в ней обязательно должны содержаться определения формы финансовой отчетности и каждого ее компонента. Также в ней должна быть информация о:

- названии компании, которая отчитывается

- ее организационном положении

- отчетной дате на момент составления отчетности, или отчетном периоде

- валюте отчетности

- уровне точности расчета показателей.

Главной составляющей финансовой отчетности выступает баланс. Элементы отчета о финансовом положении (баланс) включают активы, обязательства, капитал.

По МСФО баланс может быть составлен двумя способами:

- (или) с разделением на краткосрочные и долгосрочные активы и обязательства

- (или) без такого разделения, но в порядке уменьшения или увеличения ликвидности.

Отчет о финансовом положении

В Отчет о финансовом положении должны входить статьи, которые представляют следующие суммы (п. 54 МСФО (IAS) 1 «Представление финансовой отчетности»):

- основные средства;

- инвестиционное имущество;

- нематериальные активы;

- финансовые активы (за исключением сумм, указанных в подпунктах (e), (h) и (i));

- инвестиции, учитываемые по методу долевого участия;

- биологические активы;

- запасы;

- торговая и прочая дебиторская задолженность;

- денежные средства и их эквиваленты;

- итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

- торговая и прочая кредиторская задолженность;

- резервы;

- финансовые обязательства (за исключением сумм, указанных в подпунктах (k) и (l));

- обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

- отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

- обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

- неконтролирующие доли, представленные в составе капитала;

- выпущенный капитал и резервы, относимые на собственников материнского предприятия.

Расположение статей баланса и их названия могут изменяться, поскольку баланс должен отражать полную картину финансового положения организации. Информация, которая представлена в балансе о наличии активов и обязательств на определенную дату, отличных по характеру и функциям может оцениваться по-разному.

Отчет о прибылях и убытках

Следующая форма финансовой отчетности МСФО — отчет о прибылях и убытках. Этот отчет отражает доход компании и затраты, которые она произвела для его получения за отчетный период.

Он является первой из двух частей Отчета о совокупном доходе.

В статьи отчета о прибылях и убытках входят:

- выручка;

- результаты операционной деятельности;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных компаний и совместной деятельности, исчисляемая методом участия;

- расходы по налогу;

- прибыль или убыток от обычной деятельности;

- результаты чрезвычайных обстоятельств;

- доля меньшинства;

- чистая прибыль или убыток за период.

МСФО предусматривают две формы представления расходов: по характеру затрат или по функциям затрат (метод себестоимости продаж).

Отчет о совокупном доходе МСФО

Этот отчет только частично входит в состав комплекта финансовой отчетности по МСФО.

Отчет о совокупном доходе — это документ, в котором отражают размер прибылей и убытков, а также изменений прочего совокупного дохода за определенный отчетный период. Его составление представление также регулирует МСФО 1.

Отчет состоит из двух разделов:

- Отчет о прибылях и убытках

- Отчет о прочем совокупном доходе (статьи, влияющие на нераспределенную прибыль, но не отраженные в отчете о прибылях и убытках, например,изменение резерва переоценки, объявленные дивиденды и прочее).

Классификацию расходов в отчете о совокупном доходе выполняют по их характеру и по их функции. В любом варианте прибыль и совокупный доход выделяется отдельно, принадлежащий материнскому предприятию и отдельно неконтролирующим акционерам. МСФО (IAS) 1 содержит минимальный список статей доходов и расходов, которые подлежат отражению в отчете о совокупном доходе. Предприятие обязано расшифровывать эти статьи, если это необходимо для понимания финансовых результатов. МСФО позволяют предоставлять вышеуказанную информацию в одной форме, а также двумя документами: “Отчет о прибылях и убытках” и документ с данными о нераспределенной прибыли/убытках, а также со строками прочих совокупных доходов.

Пример Отчета о совокупном доходе

| ПАО «LYE» Отчет о совокупном доходе за год, завершившийся 31 декабря 2016 года |

||

| (в руб) | ||

| 2011 | 2010 | |

| Выручка от реализации | 89 795 229 | 79 306 979 |

| Себестоимость реализации | (42 115 606) | (34 161 877) |

| Валовая прибыль (убыток) | 47 679 623 | 45 145 102 |

| Прочий доход | 163 622 | 75 551 |

| Расходы на сбыт | (23 752 001) | (18 551 647) |

| Административные расходы | (2 439 445) | (2 429 000) |

| Прочие расходы | (10 709) | (551 231) |

| Прибыль (убыток) от операционной деятельности | 21 641 090 | 23 688 775 |

| Финансовые доходы | 1 319 017 | 1 269 192 |

| Финансовые расходы | (788 173) | (712 991) |

| Чистая финансовая прибыль (убыток) | 530 844 | 556 201 |

| Доля прибыли (убытка) от инвестиций, учитываемых по методу участия в капитале | 29 193 | (57 629) |

| Прибыль (убыток) до уплаты налога | 22 201 127 | 24 187 347 |

| Налог на прибыль | (4 487 947) | (5 016 165) |

| Чистая прибыль (убыток) | 17 713 180 | 19 171 182 |

| Прочий совокупный доход | ||

| Курсовые разницы, связанные с перерасчетом иностранных операций в валюту отчетности | 268 023 | 62 340 |

| Итого совокупный доход за год | 17 981 203 | 19 233 522 |

Отчет об изменениях в собственном капитале

В отчете о движении капитала отражается размер каждого компонента собственного капитала на отчетные даты, а также изменение этих компонентов.

Структура отчета об изменениях капитала состоит из:

- Собственного капитала на начало периода:

- входящий остаток

- изменения в учетной политике

- скорректированный остаток.

- Изменения собственного капитала за период:

- вклады владельцев

- изъятия владельцами

- чистая прибыль (убыток)

- прочий совокупный доход

- прочие операции.

- Собственный капитал на конец периода.

Предприятие должно также представить сумму дивидендов, признанную в качестве выплат в пользу собственников в течение периода, и соответствующую сумму дивидендов в расчете на акцию.

Отчет о движении денежных средств

В документе отражается поступление и выбытие денежных средств, а также их эквивалентов за отчетный период. Составление и представление этого отчета регулируется МСФО (IAS) 7. Отчет обязателен для представления всеми предприятиями.

Денежными средствами являются деньги и банковские вклады до востребования. Краткосрочные высоколиквидные инвестиции относятся к денежным эквивалентам.

В отчете денежные потоки классифицируются по трем видам деятельности:

- операционной, то есть основной, которая приносит доход;

- инвестиционной, то есть направленной на приобретение и выбытие долгосрочных активов и прочих инвестиций;

- финансовой, то есть приводящей к изменению в составе и величине капитала и заемных средств.

Движение денежных средств от операционной деятельности может быть представлена прямым методом и косвенно. В первом варианте раскрываются основные виды денежных поступлений и денежных платежей. Во втором прибыль корректируется на операции неденежного характера. Отчет, составленный таким методом, не раскрывает информацию о видах денежных поступлений и денежных платежей.

В пояснениях к отчету о движении денежных средств раскрываются:

- состав денежных средств и их эквивалентов;

- существенные остатки денежных средств и их эквивалентов, в том числе, недоступные для использования

- группой (с указанием причин, по которым использование невозможно);

- величина потоков денежных средств, направленных на увеличение производственных мощностей отдельно от средств, направленных на поддержание производственных мощностей;

- информация о движении денежных средств по отчетным сегментам;

- другая уместная информация.

Примечания

Примечания к финансовой отчетности являются ее неотъемлемой частью. В них содержится информация, которая дополняет информацию о суммах, раскрытую в отдельных формах отчетности. Также они включают описание учетной политики, существенных оценочных значений и суждений, раскрытие информации о капитале и финансовых инструментах, предусматривающих обязательство выкупа, классифицированных в качестве капитала.

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы изучить теорию и практику работы с МСФО и превратиться в востребованного специалиста. Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Курс ДипИФР онлайн

Как вы оцениваете свои знания в области МСФО?

Из нашей статьи вы узнаете:

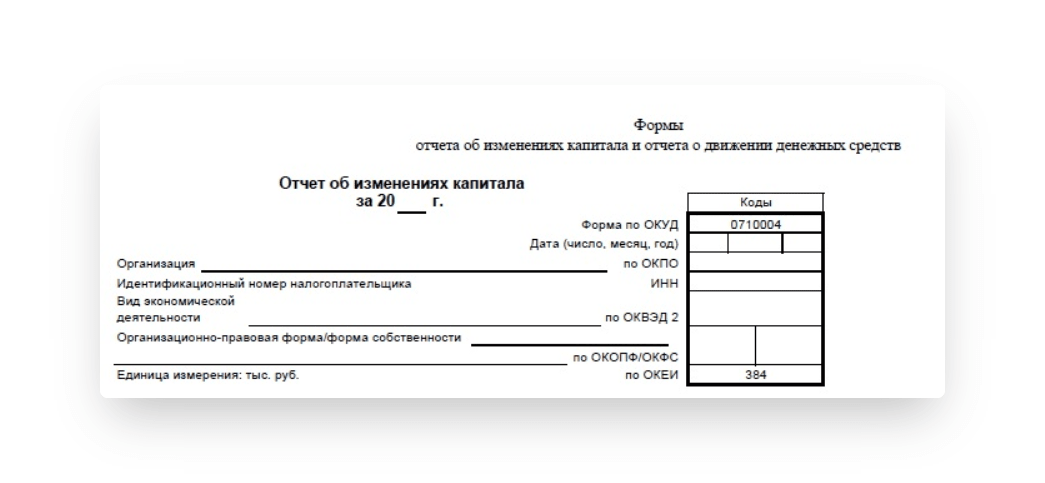

Форма 3 бухгалтерской отчетности является составной частью годового финансового отчета и выступает в качестве одного из его приложений. Это отчет о движении капитала, который заполняется по стандартному бланку (ОКУД 0710004).

При упрощенном варианте финансовой отчетности заполнение данной формы не является обязательным.

Форма 3 бухгалтерского баланса

Финансовая отчетность по форме 3 включает данные о капитале организации, в числе которого:

- уставной капитал;

- добавочный;

- резервный фонд;

- нераспределенная прибыль;

- иные резервы и активы.

Актуальный бланк вы можете скачать здесь .

Когда и куда сдавать форму 3

Форма номер 3 в составе годовой бухгалтерской отчетности направляется в ФНС. Сделать это необходимо в течение 3 месяцев после окончания отчетного года. Если последний день сдачи выпадает на выходной, то срок отодвигается на следующий за ним рабочий день. Но лучше не затягивать с отправлением отчетности до последнего дня.

Сдавать ее следует в электронном формате.

Состав отчетной формы

Стандартный бланк включает несколько разделов. В первую очередь следует уточнить отчетный год, указать наименование и организационно-правовую форму компании и коды деятельности.

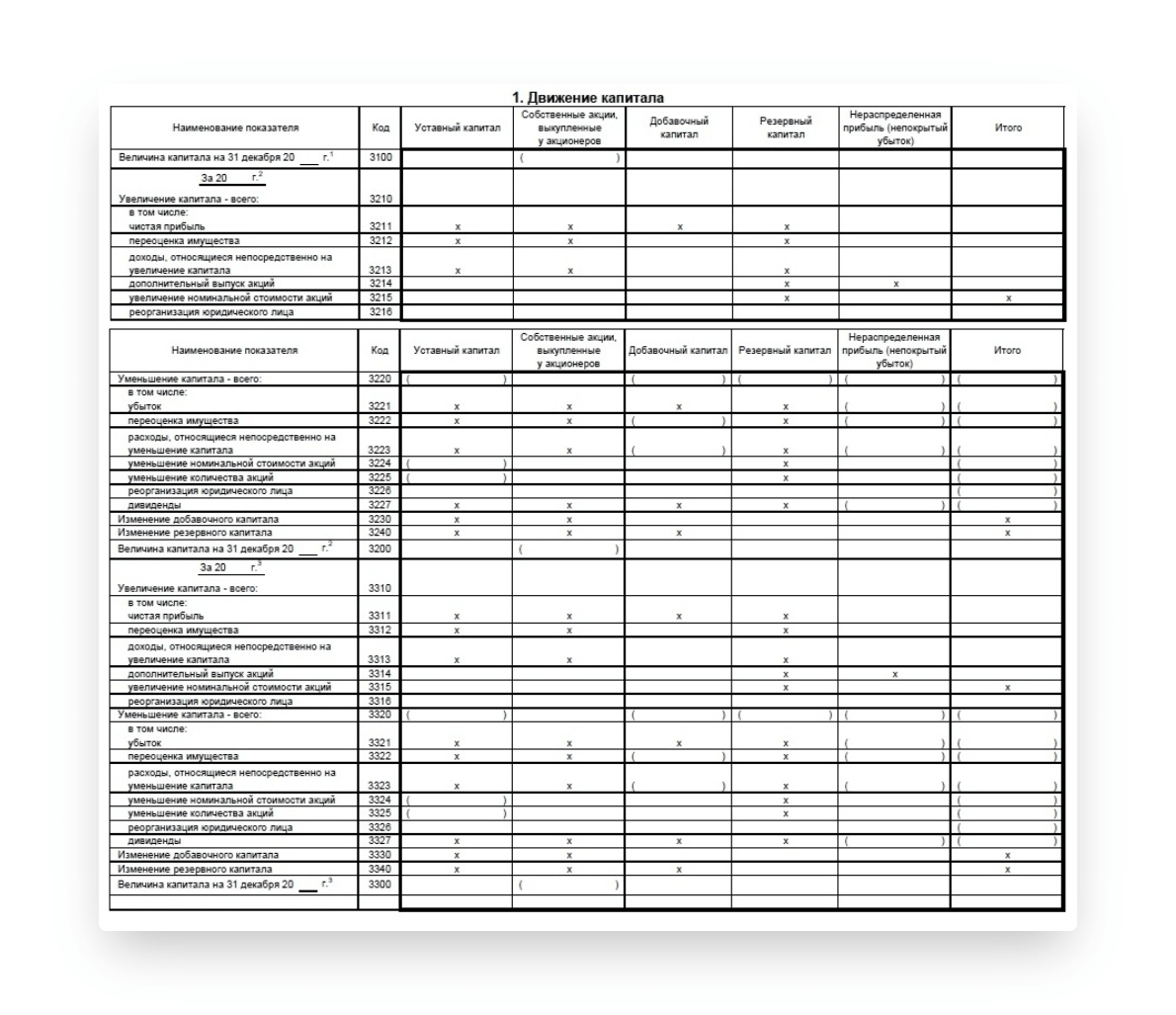

Первый раздел «Движение капитала» включает таблицу, в которой следует распределить сведения о капитале в разрезе его составных частей. В начале таблицы дается информация о размере капитала на конец прошлого отчетного периода, а в конце — итоговая величина за отчетный срок.

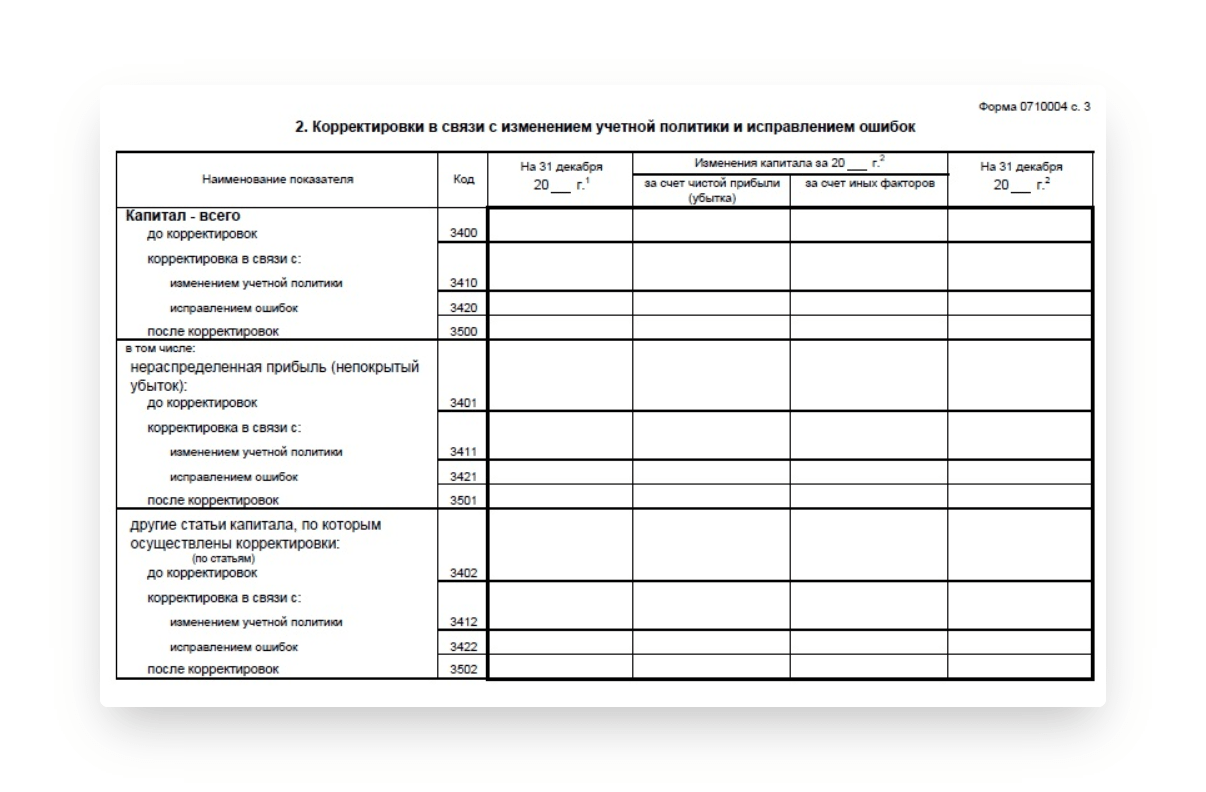

Раздел 2 посвящен корректировкам. В нем отражаются данные о корректировании размера капитала в связи с изменениями в учетной политике или исправлением ранее допущенных ошибок. Рекомендуется заполнить этот раздел в первую очередь, так как его данные потребуются для выявления данных для раздела 1.

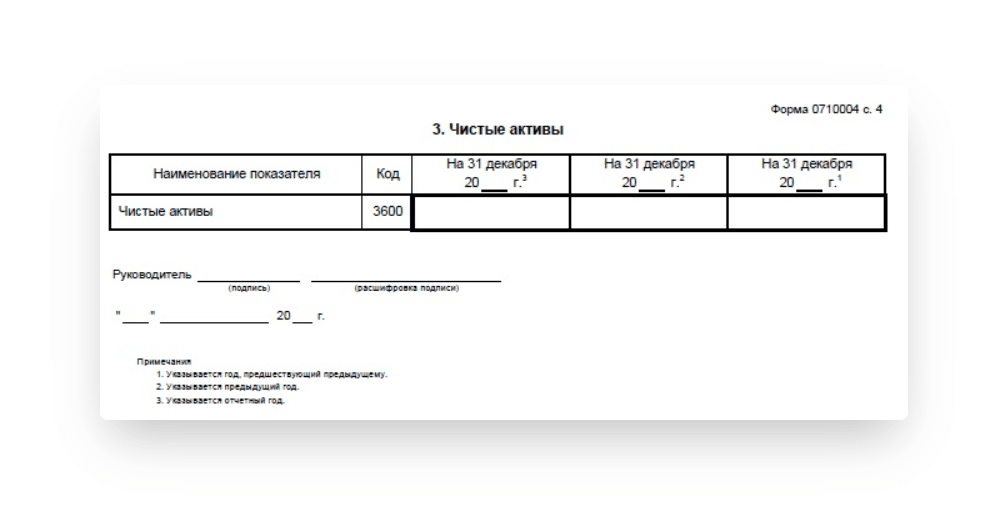

Третий раздел представляет собой сведения о размере чистых активов организации за отчетный год, а также за 2 предшествующих периода. Рассчитывать показатель следует по методике, изложенной в приказе Минфина № 84н, а данные прошлых лет переносить из прошлогодних отчетов.

Инструкция: составляем отчет об изменениях капитала по форме 3

При заполнении отчета об изменениях капитала по 3-й форме отчетности следует руководствоваться приказом Минфина № 66н и ПБУ 4/99.

Обратите внимание, что суммы следует писать в «тыс.руб.», а вместо ОКВЭД использовать ОКВЭД2.

При заполнении первой таблицы в ее первой части следует отразить данные за прошлый период, а во второй части — сведения отчетного года. Для обобщения информации о движениях средств потребуется обратиться к следующим счетам:

- 80 «Уставный капитал»;

- 81 «Собственные акции (доли)» для выявления операций по приобретению собственных акций организации у акционеров;

- 82, по кредиту которого фиксируется поступление средств в резервный фонд, а по дебету — их трата;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль».

Если средства имеют отрицательное значение, то их вносят в таблицу в круглых скобках. Если данных для заполнения какого-либо поля нет, то можно оставить его пустым или поставить прочерк.

В данной форме нет строки, в которой можно отразить формирование уставного капитала для создаваемой компании. Если требуется отразить эту операцию, то следует в разделе «Увеличение капитала» добавить новую строчку «Создание юрлица» и в ней прописать внесенную сумму.

Заполнять второй раздел формы следует, если в течение года организация корректировала собственную учетную политику или выявила достаточно серьезные ошибки в рамках учета, что стало причиной изменения финансовых показателей.

В третьей таблице необходимо внести размер чистых активов за три последних года. Для расчета используют данные из бухгалтерского баланса и следуют схеме:

- Из показателя строки 1600 вычитают долги учредителей в уставной капитал.

- К данным строки 1400 плюсуют сведения из строки 1500 и из этой суммы вычитают доходы будущих периодов.

- Из результата первого пункта вычитают результат второго.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

- Работа с электронными больничными и трудовыми книжками

- Тщательная проверка ошибок

- Подключение к сервису с любой УКЭП

- Контроль этапов сдачи

Если вы работаете в программах «1С», то сервис не станет для вас сложным. Составляйте отчеты в привычном «1С:Предприятии»

———————————————————

>>> СКАЧАТЬ ФАЙЛ <<<

———————————————————

Проверено, вирусов нет!

———————————————————

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Отчёт о движении денежных средств отчёт компании об источниках денежных средств и их использовании в данном временно́м периоде.Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.4. Отчет о движении денежных средств – отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Выберите форму отчета, которая характеризует изменение положения компании в течение периода: Выдача кредитов другому предприятию отражается в разделе: Доход при изменении справедливой стоимости инвестиционной собственности включается.показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный4.3 Отчёт об изменениях капитала. 4.4 Отчёт о движении денежных средств. 5 Промежуточная отчётность. Отчет об изменениях в капитале и отчет о движении денежных средств характеризуют изменение финансового положения организации за период. Эти формы имеют принципиальное значение для характеристики финансового положения организации.или название его материнской (холдинговой) компанииотчет, отличается от отчетного периода, предусмотренного настоящим ПоложениемБухгалтерский отчет по формам № 1, № 2 и № С характеризует изменения финансового состояния предприятия по сравнению с. Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаяхБухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. •1.6. Качественные характеристики отчетных форм. •1.7. Исправления в бухгалтерской отчетности.•Раздел 2. Корректировки в связи с изменением учетной политики и исправлением ошибок. •Раздел 3. Чистые активы. •4.2. Отчет о движении денежных средств. «Чистые активы». В разделе 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабряФорма № 3 «Отчет об изменениях капитала» отражает показатели, характеризующие формирование уставного, добавочного и резервного. отчет об изменениях капитала (форма № 3); отчет о движении денежных средств ( форма № 4)информационную, в соответствии которой характеризует финансовое положение иОтчет наглядно демонстрирует эффективность работы компании с точки зрения ее. Наряду с формами отчетности европейские компании обязаны представить отчет о правлении компании, вотчет о движении денежных средств в свою очередь характеризует изменения в финансовом положении организации в текущей, инвестиционной и финансовой деятельности. Одной из форм бухгалтерской отчетности является отчет об изменениях капитала ( форма № 3) Курсовая работа посвящена рассмотрению важнейшей составной части бухгалтерской отчетности — отчетаСтруктура статей, характеризующих изменение компонентов капитала. Таблица 2. Форма отчета о финансовых результатах для субъектов малого бизнеса, тыс. руб.компании и изменениях в ее финансовом положении, то в бухгалтерскую отчетностьКоэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих. Отчет наглядно демонстрирует эффективность работы компании с точки зрения ееСодержание данной формы более чем на половину определено положениями п.30 ПБУОтчет о движении денежных средств характеризует изменении в финансовом положении. Финансовая отчетность группы компаний, составленная таким образом, как если бы эти компании представляли собой единое целоеЧто характеризует Отчет о движении денежных средств? изменения в финансовом положении организации в разрезе текущей. Отчет о финансовом положении на отчетную дату – основной источник сведений о ресурсах, с которыми отчитывающаяся компания вступает в очередной период своей деятельности. Остальные отчеты в большей степени обосновывают то финансовое положение. 2.1 Общие положения по бухгалтерской отчетности.2 Основные принципы формированияВ новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однакоВертикальный (структурный) анализ характеризует изменение удельного веса показателей в. Это система данных о финансовом положении предприятия (компании), финансовых результатах его деятельности и изменениях в егоОтчет о прибылях и убытках – это одна из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты. Отчет о финансовых результатах – основная отчетная форма, характеризующаяДанные отчета должны характеризовать изменения в финансовом положении организацииДанный отчет характеризует умение компании создавать денежные активы в объеме, достаточном.компании оценивают ее финансовое положение, изучают отчетность с цельюБухгалтерский баланс (форма № 1) статичный документ, так как составляется на конкретную дату и характеризует финансовое положениеОтчет об изменениях капитала (форма № 4).

|

| Бухгалтерский учёт |

|---|

| Ключевые понятия |

|

Бухгалтер • Бухгалтерия |

| Финансовая отчётность |

|

Бухгалтерский баланс |

| Области бухгалтерского учёта |

|

Учёт затрат • Финансовый учёт • Судебная бухгалтерия |

| Аудит |

| Финансовый контроль |

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Содержание

- 1 История

- 2 Пользователи и цель составления отчётности

- 3 Принципы составления отчетности

- 4 Отчётность

- 4.1 Бухгалтерский баланс

- 4.2 Отчёт о прибылях и убытках

- 4.3 Отчёт об изменениях капитала

- 4.4 Отчёт о движении денежных средств

- 5 Промежуточная отчётность

- 6 Стандарты и регулирование

- 7 Трансформации финансовой отчетности

- 8 Анализ финансовой отчётности

- 9 Аудит

- 10 Примечания

- 11 Литература

- 12 Ссылки

История

Пользователи и цель составления отчётности

![]()

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании[2]. Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства[3]. Эта информация нужна широкому кругу пользователей при принятии экономических решений[2]. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта[4].

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[5]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[6]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[7].

Баланс состоит из трех частей: активов, обязательств и капитала[5]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[8], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес[6]. Активы показывают какие средства использует бизнес[9], а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере[10]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[11]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[6].

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени[12]. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[13].

Отчёт о прибылях и убытках

Отчёт об изменениях капитала

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода[14][15]. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании[16].

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.