Консолидация отчетности материнской компании и ее дочерних компаний — это типовая задача при составлении отчетности групп компаний. Основные этапы и методология консолидации по МСФО рассмотрены на примере здесь.

Но возможна и обратная ситуация.

Как фактически прекратить консолидацию или деконсолидировать отчетность, когда материнская продает свою долю в дочерней компании?

Различные сценарии изменения состава группы компаний описаны здесь. Это базовая информация для того, чтобы оценить ситуацию и решить, что делать.

Что происходит, когда материнская компания продает долю в дочерней компании?

За руководством необходимо обратиться к стандарту МСФО (IFRS) 10 «Консолидированная финансовая отчетность».

Прежде всего, вам нужно оценить, сохраняет ли материнская компания контроль или нет.

[см. параграфы IFRS 10.5 — 9]

Если материнская компания сохраняет контроль и продает свою долю, значит, у вас есть компания специального назначения (SPE), и вам все равно нужно консолидировать отчетность.

И, конечно, в этом случае неконтролирующая доля участия и другие вычисления будут выглядеть иначе. Консолидация компаний специального назначения описана здесь.

Если материнская компания теряет контроль при продаже доли, вам необходимо прекратить консолидацию и признать выбытие дочерней компании.

Проиллюстрируем это на очень простом примере.

Пример выбывающей дочерней компании в консолидированной отчетности.

Компания ABC приобрела 80% акций компании XYZ 3 года назад. Нераспределенная прибыль XYZ на тот момент составляла 12 000 д.е.

31 декабря 20×6 года материнская компания полностью продала свою 80% долю за 180 000 д.е.

Материнская компания учитывала неконтролирующую долю участия по методу пропорциональной доли, и обесценение гудвила не начислялось. ABC признала свои инвестиции в XYZ по первоначальной стоимости в своей отдельной финансовой отчетности в соответствии с МСФО (IAS) 27 «Отдельная финансовая отчетность».

Необходимо подготовить консолидированную финансовую отчетность ABC по состоянию на 31 декабря 20×6 года.

Ниже приводится Отчет о финансовом положении ABC и XYZ на 31 декабря 20×6 года:

|

Отчет о финансовом положении ABC и XYZ на 31 декабря 20×6 года. |

ABC |

XYZ |

|---|---|---|

|

Активы |

||

|

Внеоборотные активы |

||

|

Основные средства |

120 000 |

95 000 |

|

Инвестиции в XYZ. (80 000 д.е. / 1 д.е. за акцию) |

100 000 |

0 |

|

Отложенные налоговые активы |

4 000 |

|

|

224 000 |

95 000 |

|

|

Оборотные активы |

||

|

Товарно-материальные запасы |

38 000 |

28 800 |

|

Торговая и прочая дебиторская задолженность |

24 000 |

17 600 |

|

Денежные средства и их эквиваленты |

21 000 |

12 300 |

|

83 000 |

58 700 |

|

|

Итого, активы |

307 000 |

153 700 |

|

Капитал и обязательства |

||

|

Капитал |

||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||

|

200 000 акций (по 1 д.е.) |

-200 000 |

|

|

80 000 акций (по 1 д.е.) |

-80 000 |

|

|

Нераспределенная прибыль |

-62 000 |

-36 700 |

|

Неконтролирующие доли участия (NCI) |

||

|

-262 000 |

-116 700 |

|

|

Обязательства |

||

|

Долгосрочные обязательства |

||

|

Отложенные налоговые обязательства |

-2 000 |

|

|

Краткосрочные обязательства |

||

|

Кредиторская задолженность |

-35 000 |

-20 000 |

|

Краткосрочные кредиты и займы |

-10 000 |

-15 000 |

|

-45 000 |

-35 000 |

|

|

Итого капитал и обязательства |

-307 000 |

-153 700 |

|

Проверка |

0 |

0 |

Ниже приведен Отчет о прибылях и убытках ABC и XYZ за 20×6 год:

|

Отчет о прибылях и убытках ABC и XYZ за 20×6 год. |

ABC |

XYZ |

|---|---|---|

|

Прибыли и убытки |

||

|

Выручка от реализации товаров |

100 000 |

55 000 |

|

Себестоимость продаж |

-88 000 |

-43 000 |

|

Валовая прибыль |

22 000 |

12 000 |

|

Коммерческие расходы |

-3 500 |

-2 200 |

|

Административные и прочие расходы |

-2 000 |

-1 000 |

|

Операционная прибыль |

16 500 |

8 800 |

|

Финансовые расходы |

-500 |

-30 |

|

Прибыль до налогообложения |

16 000 |

8 770 |

|

Налог на прибыль |

-3 000 |

-1 400 |

|

Чистая прибыль за год |

13 000 |

7 370 |

Подготовим консолидированный отчет о финансовом положении, консолидированный отчет о прибылях и убытках и консолидированный отчет об изменениях в капитале для группы ABC по состоянию на 31 декабря 20×6 года.

Обратите внимание, что в приведенных выше отчетах о финансовом положении ABC и XYZ все активы отражены со знаком «+», а все обязательства — со знаком «-». И аналогично, все доходы со знаком «+» и все расходы со знаком «-».

Это сделано для удобства, поскольку люди делают большинство ошибок, путаясь с плюсами и минусами.

Какие процедуры деконсолидации должна выполнить материнская компания?

Когда вы теряете контроль над своей дочерней компанией путем полной продажи акций, МСФО (IFRS) 10 «Консолидированная финансовая отчетность» требует от вас:

- Прекратить признание всех активов и обязательств дочерней компании на дату утраты контроля;

- Прекратить признание неконтролирующей доли участия в утраченной дочерней компании;

- Признать справедливую стоимость возмещения, полученного от сделки по продаже/передачи доли,

- Признать любую полученный доход или убыток в качестве прибыли или убытка, относимого на материнскую компанию.

Если вы участвуете в более сложной сделке, например, продаете только часть своих акций, что приводит к новому распределению акций вашей дочерней компании, то IFRS 10 предписывает еще несколько шагов (параграф B98).

Тем не менее, не будем усложнять наш пример и сосредоточимся на полной продаже акций с утратой контроля над дочерней компанией.

Консолидированный отчет о финансовом положении после выбытия дочерней компании.

Во-первых, вам необходимо исключить любые активы и обязательства дочерней компании.

Это очень легко сделать, потому что вы просто не будете агрегировать активы и обязательства материнской и дочерней компании.

Вместо этого консолидированный отчет о финансовом положении будет содержать только активы и обязательства материнской компании.

И в нем не будет ни гудвила, ни инвестиций в дочернюю компанию.

Это просто, но есть еще одна вещь:

Вам необходимо рассчитать доход или убыток материнской при выбытии акций и признать его как прибыль или убыток, что скажется на нераспределенной прибыли:

- Справедливая стоимость полученного возмещения: 180 000 д.е.

- Минус балансовая стоимость инвестиций в XYZ по финансовой отчетности ABC: — 100 000 д.е.

- Прибыль ABC: 80 000 д.е.

Бухгалтерские проводки («-» кредит, «+» дебет):

|

Описание |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Списание инвестиций ABC в XYZ |

-100 000 |

ОФП* — Инвестиции в ABC |

|

|

Признание справедливой стоимости полученного возмещения |

+180 000 |

ОФП — Дебиторская задолженность или денежные средства |

|

|

Признание дохода ABC от продажи акций |

-80 000 |

ОФП — Нераспределенная прибыль (прибыль или убыток) |

|

|

Проверка |

0 |

*ОФП — Отчет о финансовом положении.

После того, как все эти учетные записи будут отражены в отдельном отчете о финансовом положении ABC, мы получим консолидированный отчет о финансовом положении группы ABC по состоянию на 31 декабря 20×6 года:

|

Консолидированный отчет о финансовом положении ABC и XYZ на 31 декабря 20×6 года. |

ABC |

Продажа доли XYZ |

Консолидированный ОФП |

|---|---|---|---|

|

Активы |

|||

|

Внеоборотные активы |

|||

|

Основные средства |

120 000 |

120 000 |

|

|

Инвестиции в XYZ. (80 000 д.е. / 1 д.е. за акцию) |

100 000 |

-100 000 |

0 |

|

Отложенные налоговые активы |

4 000 |

4 000 |

|

|

224 000 |

124 000 |

||

|

Оборотные активы |

|||

|

Товарно-материальные запасы |

38 000 |

38 000 |

|

|

Торговая и прочая дебиторская задолженность |

24 000 |

180 000 |

204 000 |

|

Денежные средства и их эквиваленты |

21 000 |

21 000 |

|

|

83 000 |

263 000 |

||

|

Итого, активы |

307 000 |

387 000 |

|

|

Капитал и обязательства |

|||

|

Капитал |

|||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||

|

200 000 акций (по 1 д.е.) |

-200 000 |

-200 000 |

|

|

80 000 акций (по 1 д.е.) |

0 |

||

|

Нераспределенная прибыль |

-62 000 |

-80 000 |

-142 000 |

|

Неконтролирующие доли участия (NCI) |

|||

|

-262 000 |

-342 000 |

||

|

Обязательства |

|||

|

Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

0 |

||

|

Краткосрочные обязательства |

|||

|

Кредиторская задолженность |

-35 000 |

-35 000 |

|

|

Краткосрочные кредиты и займы |

-10 000 |

-10 000 |

|

|

-45 000 |

-45 000 |

||

|

Итого капитал и обязательства |

-307 000 |

-387 000 |

|

|

Проверка |

0 |

0 |

Примечание. Числа в последнем столбце были рассчитаны как сумма предыдущих столбцов.

Консолидированный отчет о прибылях и убытках после потери контроля над дочерней компанией.

Получить консолидированный отчет о прибылях и убытках не так просто, как консолидированный ОФП, поскольку этот отчет отражает не финансовое состояние (остатки) на определенную дату, а события в течение определенного периода.

ABC удерживала дочернюю компанию в течение всего 20×6 года, и поэтому вам НЕОБХОДИМО агрегировать доходы и расходы материнской компании и дочерней компании и исключить внутригрупповые операции.

Кроме того, вам также необходимо рассчитать прибыль или убыток группы от выбытия дочерней компании в консолидированной финансовой отчетности.

И здесь вы спросите — разве это не то же самое, что было рассчитано выше?

Нет.

Выше вы рассчитали доход материнской компании в отдельном ОФП, который, как представляется, совпадает с консолидированным ОФП Группы.

Здесь же вы рассчитываете прибыль группы в консолидированной финансовой отчетности после того, как учитываете неконтролирующую долю участия и гудвил.

Итак, во-первых, рассчитаем гудвил при приобретении компании (который, как оказалось, совпадает с гудвилом при выбытии компании, так как до сих пор не было обесценения этого актива):

- Справедливая стоимость возмещения за инвестиции в XYZ при приобретении: 100 000 д.е. (см. отдельный баланс ABC).

- Плюс неконтролирующая доля участия при приобретении, рассчитанная как:

- Собственный капитал XYZ при приобретении: 80 000 д.е.

- Плюс нераспределенная прибыль XYZ при приобретении (см. исходные данные): 12 000 д.е.

- Итого, чистые активы XYZ при приобретении: 92 000 д.е.

- Неконтролирующая доля участия в 20% (ABC приобрела 80%): 18 400 д.е.

- Минус чистые активы XYZ при приобретении (рассчитанные выше): — 92 000 д.е.

- Гудвил:

2 600 д.е. = 100 000 + 18 400 — 92 000

Теперь мы можем рассчитать доход от выбытия Группы в консолидированной финансовой отчетности:

- Справедливая стоимость полученного возмещения: 180 000 д.е.

- Минус доля Группы в чистых активах XYZ при выбытии, рассчитанная как:

- Собственный капитал XYZ при выбытии: 80 000 д.е.

- Плюс нераспределенная прибыль XYZ при выбытии: 36 700 д.е.

- Итого, чистые активы XYZ при выбытии: 116 700 д.е.

- Доля участия Группы в 80%: — 93 000 д.е.

- Минус гудвил (рассчитанный выше): — 26 400 д.е.

- Итого, доход от выбытия:

60 240 д.е. = 180 000 — 93 360 — 26 400

После того, как вы выполните все эти расчеты, вы должны подготовить консолидированный отчет о прибылях и убытках в три этапа:

- Агрегировать доходы и расходы материнской компании с аналогичными статьями доходов и расходов дочерней компании,

- Исключить внутригрупповые операции (здесь нет ни одной из-за простоты примера),

- Признать прибыль Группы ABC от выбытия дочерней компании.

Получившийся консолидированный отчет о прибылях и убытках (ОПУ) приведен ниже:

|

Консолидированный отчет о прибылях и убытках ABC и XYZ за 20×6 год. |

ABC |

XYZ |

Сумма |

Прибыль группы от выбытия | Консолидированный ОПУ |

|---|---|---|---|---|---|

|

Прибыли и убытки |

|||||

|

Выручка от реализации товаров |

100 000 |

55 000 |

165 000 | 165 000 | |

|

Себестоимость продаж |

-88 000 |

-43 000 |

-131 000 | -131 000 | |

|

Валовая прибыль |

22 000 |

12 000 |

34 000 | 34 000 | |

|

Коммерческие расходы |

-3 500 |

-2 200 |

-5 700 | -5 700 | |

|

Административные и прочие расходы |

-2 000 |

-1 000 |

-3 000 | -3 000 | |

|

Операционная прибыль |

16 500 |

8 800 |

25 300 | 25 300 | |

|

Прибыль от выбытия дочерней компании (XYZ) |

60 240 | 60 240 | |||

|

Финансовые расходы |

-500 |

-30 |

-530 | -530 | |

|

Прибыль до налогообложения |

16 000 |

8 770 |

24 770 | 85 010 | |

|

Налог на прибыль |

-3 000 |

-1 400 |

-4 400 | -4 400 | |

|

Чистая прибыль за год |

13 000 |

7 370 |

20 370 | 80 610 | |

|

Относится к акционерам ABC |

79 136 | ||||

| Относится к акционерам с неконтролирующей долей участия | 1 474 |

Примечания: Числа в столбце «Сумма» были рассчитаны как сумма столбцов «ABC» и «XYZ». Числа в последнем столбце были рассчитаны как сумма столбца «Сумма» и столбца «Прибыль группы от выбытия».

В этом конкретном примере мы суммировали статьи ОПУ ABC и XYZ в полном объеме, поскольку дочернее предприятие выбыло в конце отчетного периода, и поэтому все доходы и расходы, полученные в течение всего года, принадлежат Группе.

Если дочерняя компания выбывает в течение (не в конце) года, вам необходимо указать суммы доходов и расходов с начала периода до даты выбытия.

Как определить, что все было сделано правильно?

Подготовим консолидированный отчет об изменениях в капитале.

Консолидированный отчет об изменениях в капитале после выбытия дочерней компании.

Прежде чем подготовить этот отчет, нам нужно сделать еще два расчета:

- Нераспределенная прибыль Группы на 1 января 20×6 года; а также

- Неконтролирующая доля участия Группы на 1 января 20×6 года.

Начнем с нераспределенной прибыли Группы на начало отчетного периода (1 января 20×6 года).

Поскольку все, что у нас есть, это отчеты по состоянию на 31 декабря 20×6 года, мы будем выполнять так называемый «откат» к прошлой дате.

Другими словами, мы начнем со значений по состоянию на 31 декабря 20×6 года и вернемся к 1 января 20×6 года:

- Нераспределенная прибыль ABC по состоянию на 1 января 20×6 года: 49 000 д.е. была рассчитана как:

- Нераспределенная прибыль ABC на 31 декабря 20×6 года: 62 000 д.е.

- Минус прибыль ABC за 20×6 год: -13 000 д.е.

- Плюс доля Группы в нераспределенной прибыли XYZ на 31 декабря: 13 864 у.е., рассчитанная как:

- Нераспределенная прибыль XYZ на 31 декабря 20×6 года: 36 700 д.е.,

- Минус нераспределенная прибыль XYZ до приобретения: — 12 000 д.е.,

- Минус прибыль XYZ за 20×6 год: 7 370 д.е.,

- Это дает нам нераспределенную прибыль XYZ на 1 января 20×6 года (36 700 — 12 000 -7 330): 17 330 д.е.

- При этом доля Группы составляет: 80% * 17 330 = 13 864 д.е.

- Итого консолидированная нераспределенная прибыль по состоянию на 1 января 20×6 года:

62 864 д.е. = 49 000 д.е. + 13 864 д.е.

Нам также необходимо рассчитать долю неконтролирующих акционеров на 1 января 20×6 года:

- Неконтролирующая доля участия при приобретении (см. расчет гудвила выше): 18 400 д.е.

- Плюс доля в нераспределенной прибыли после приобретения XYZ: 3 466 д.е., рассчитанная как:

- Нераспределенная прибыль XYZ на 1 января 20×6 года: 17 330 д.е. (рассчитанная выше)

- С учетом долю неконтролирующих акционеров в 20%: 20% * 17 330 = 3 466 д.е.

- Итого, неконтролирующая доля участия на 1 января 20×6 года составляет: 21 866 д.е.

Теперь можно подготовить консолидированный отчет об изменениях в капитале:

|

Отчет об изменениях в капитале (выписка) |

Уставный капитал |

Нерас-пределен- |

Неконтролирующая доля участия |

Итого |

|---|---|---|---|---|

|

Входящий остаток (1 января 20×6) |

200 000 |

62 864 |

21 866 |

284 730 |

|

Общий совокупный доход за год |

79 136 |

1 474 |

80 610 |

|

|

Исключение неконтролирующей доли при выбытии XYZ |

-23 340 |

-23 340 |

||

|

Исходящий остаток (на 31 декабря 20×6) |

200 000 |

142 000 |

0 |

342 000 |

Примечания:

- Общий совокупный доход за год в 79 136 д.е. — это нераспределенную прибыль, относящаяся к акционерам ABC, 1 474 д.е. — нераспределенная прибыль, относящаяся к неконтролирующим акционерам (см. итоговые строки ОПУ).

- Исходящий остаток капитала на конец года — только материнской компании, потому что XYZ выбыла.

И в заключении еще один вопрос.

Может ли материнская компания утратить контроль и сохранить при этом все акции?

Да!

На самом деле может случиться так, что материнская компания теряет контроль, не продав ни одной акции, что обычно происходит при так называемом разводнении капитала.

Например, дочерняя компания может выпустить новые акции третьей стороне, и права голоса материнской компании будут размыты.

Или, может случиться так, что какое-то договорное соглашение, дающее контроль материнской компании, просто истекло, а материнская компания утратила контроль.

Если происходит какое-либо из этих событий, и материнская компания теряет контроль, тогда вам необходимо провести процедуру выбытия дочерней структуры, аналогично описанной выше.

В 2018 году экзаменатор Дипифр дважды протестировал тему продажи дочерней компании. Вполне возможно, что такое же задание будет и в июне 2019 года. По очереди в июньскую сессию должен быть консолидированный ОСД и консолидированный ОИК (отчет об изменении капитала). Если, конечно, какая-то очередность существует. В данной статье разобран пример продажи дочерней компании и отражение этой продажи в консолидированном отчете об изменении капитала.

В 2018 году экзаменатор Дипифр дважды протестировал тему продажи дочерней компании. Вполне возможно, что такое же задание будет и в июне 2019 года. По очереди в июньскую сессию должен быть консолидированный ОСД и консолидированный ОИК (отчет об изменении капитала). Если, конечно, какая-то очередность существует. В данной статье разобран пример продажи дочерней компании и отражение этой продажи в консолидированном отчете об изменении капитала.

Давайте рассмотрим самый простой пример — Альфа покупает дочернюю компанию в начале года и продает её в конце года.

Задача

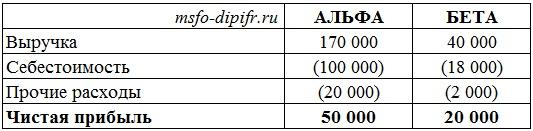

Альфа приобрела 80% акций и контроль над компанией Бета 1 января 2018 года. Стоимость инвестиции составила 170,000 долларов. Руководство Альфы провело оценку справедливой стоимости идентифицируемых активов и обязательств Беты на 1 января 2018 года и выявила, что справедливая стоимость активов и обязательств была равна их балансовой стоимости. 31 декабря 2018 года Альфа продала весь свой пакет акций за 209,000 долларов. Альфа учитывает Бету методом пропорции чистых активов. Для простоты примем, что между Альфой и Бетой не было внутригрупповых продаж, соответственно, корректировка на нереализованную прибыль не нужна.

Предварительные отчеты о финансовом положении и о прибылях и убытках компаний Альфа и Бета по состоянию на 31 декабря 2018 года представлены ниже:

Табл. 1 Отчеты о финансовом положении на 31 декабря 2018 года:

Табл. 2 Отчеты о прибылях и убытках за год, закончившийся 31 декабря 2018 года:

Каким образом продажа дочерней компании Бета будет отражена в консолидированном отчете о прибылях и убытках и в отчете об изменении капитала?

Решение

Сначала нужно составить консолидированный отчет о прибылях и убытках. Поскольку Бета была под контролем Альфы в течение всего года, то в консолидированном отчете необходимо к выручке и расходам Альфы прибавить выручку и расходы Беты за все 12 месяцев. Кроме того, отдельной строкой нужно будет отразить результат от продажи дочерней компании. Этот результат рассчитывается по формуле:

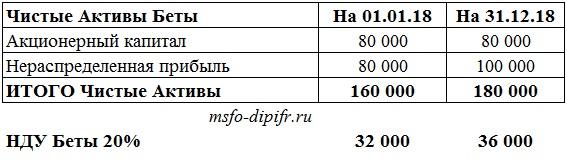

В этой формуле нам сейчас известно только возмещение, полученное Альфой, за пакет акций Беты — 209,000 долларов. Остальные суммы необходимо рассчитать. Для этого как обычно, потребуется рассчитать чистые активы Беты на 1 января и на 31 декабря 2018 года. В этом нет ничего сложного, так как по условию не было никаких корректировок до справедливой стоимости.

Величина нераспределенной прибыли Беты на начало года равна конечное сальдо нераспределенной прибыли минус величина прибыли за год: 100,000 — 20,000 = 80,000

Расчет 1

Заодно можно сразу рассчитать НДУ Беты. Поскольку Бета учитывается методом пропорции чистых активов, расчет очень простой: 160,000 х 20% = 32,000 и 180,000 х 20% = 36,000.

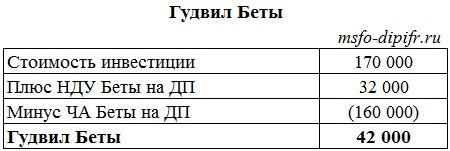

Осталось сделать расчет гудвила, что тоже просто:

Расчет 2

Теперь у нас есть все величины для расчета прибыли от продажи дочерней компании:

Расчет 3

Расчет 4.

Консолидированный отчет о прибылях и убытках за год, закончившийся 31 декабря 2018 года:

Контролирующую долю можно рассчитать еще и как 93,000 минус НДУ 4,000 = 89,000. Цифры контролирующей и неконтролирующей доли понадобятся для отчета об изменении капитала.

Прежде чем заняться ОИКом, давайте посмотрим, как отразится продажа Беты в индивидуальном ОФП Альфы. Это важно, чтобы понять некоторые цифры и взаимосвязи между отчетами. В отчетности Альфы будет сделана проводка:

Дт Денежные средства (или задолженность покупателя) Кт Инвестиции — 209,000

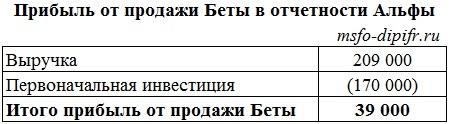

Таким образом, прибыль от продажи Беты в индивидуальной отчетности Альфы составит 39,000 долларов:

Расчет 5.

В ОФП эта операция будет отражена следующим образом:

Обратите внимание, что прибыль от продажи Беты увеличила нераспределенную прибыль Альфы в индивидуальном ОФП до 339,000 долларов. Эта цифра нам понадобится далее. Нераспределенная прибыль Альфы на начало года была равна 300,000 — 50,000 (из ОПУ) = 250,000. Эта цифра также нужна для консолидированного ОИКа.

А теперь можно посмотреть на консолидированный отчет об изменении капитала за год, закончившийся 31 декабря 2018 года. Столбец контролирующей доли разделен на два столбца, чтобы показать отдельно величину акционерного капитала и нераспределенной прибыли.

Расчет 6

Акционерный капитал Альфы на начало и конец года равен 200,000. Контролирующая доля в прибыли на начало года равна величине нераспределенной прибыли Альфы, так как Бета была приобретена в самом начале года — 1 января. НДУ на начало года это НДУ на дату покупки 32,000, эту цифру мы рассчитали, когда рассчитывали чистые активы Беты. КДУ в прибыли 89,000 и НДУ 4,000 были рассчитаны под отчетом о прибылях и убытках.

По строке «Продажа ДК» вычитается величина НДУ Беты на 31 декабря, т.е. на дату выбытия. Это для того, чтобы столбец НДУ на 31 декабря 2018 был равен нулю, так как Бета была продана.

Вот так будет выглядеть консолидированный отчет об изменении капитала для самого простого примера продажи дочерней компании. Конечно же, на экзамене не будет условия, что дочерняя компания будет приобретена в начале года, а продана в конце года. Дочерняя компания, скорее всего, будет продана в середине года, а приобретена до начала отчетного года, что повлечет за собой некоторое усложнение расчетов.

Усложнение — дочерняя компания продана в середине года

Если компания будет продана в середине года, изменятся величины прибыли за период в отчете о прибылях и убытках, так как нужно будет обороты по Бете умножить на количество месяцев, когда её контролировала Альфа. Соответственно, в КОИК цифры по строке «Прибыль за период» 89,000 и 4,000 будут другими.

Усложнение — дочерняя компания приобретена до начала года

Если Бета будет приобретена до начала года, то изменятся входящие сальдо КДУ и НДУ.

Если бы Бета была приобретена до начала года, то в КОИКе было бы немного сложнее рассчитать входящее сальдо КДУ и НДУ. Для контролирующей доли это будет сальдо нераспределенной прибыли Альфы на 1 января 250,000 плюс 80% доля в приросте нераспределенной прибыли Беты с даты покупки до 1 января. Для неконтролирующей доли — НДУ на дату покупки плюс 20%-я доля в том, что заработала Беты с даты покупки до начала года.

Допустим, Бета заработала 40,000 с даты приобретения до начала года, а НДУ на дату покупки равно 32,000 как и в задаче 1. Только дата покупки будет, скажем, 1 октября 2016 года. Тогда входящее сальдо для КОИКа будут равны:

- КДУ: 250,000 + 80% х 40,000

- НДУ: 32,000 + 20% х 40,000

Если в задаче будет нереализованная прибыль в запасах, то в расчет КДУ добавится еще один показатель:

- КДУ: 250,000 + 80% х 40,000 минус входящее сальдо нереализованной прибыли

Несколько дополнительных пояснений

1. Как можно рассчитать прибыль от продажи дочерней компании другим способом?

Вообще говоря, есть два показателя прибыли от продажи дочерней компании: 1) в индивидуальной отчетности матери и 2) в консолидированной отчетности группы. Их нужно различать.

Прибыль от продажи в индивидуальной отчетности Альфы составила 39,000, расчет 5. Прибыль от продажи в консолидированном ОИК — 23,000, расчет 3. Эти цифры взаимосвязаны между собой следующим образом:

Смысл этого можно сформулировать так. Пока Альфа владеет дочерней компанией, она берет себе в консолидированный отчет долю в её «заработках». Когда Альфа продает дочернюю компанию и получает прибыль, превышающую накопленные «заработки», то это превышение и будет прибылью в консолидированном ОСД группы.

Поэтому прибыль от продажи дочерней компании можно рассчитать и другим способом:

- 1) найти результат от продажи в индивидуальной отчетности Альфы

- 2) вычесть из этой суммы долю материнской компании Альфы в изменении ЧА дочки с даты покупки до даты продажи

В ответах к декабрьскому экзамену этот вариант расчета тоже есть. Он назван альтернативным способом вычисления прибыли или убытка от продажи. На экзамене, конечно, лучше рассчитывать прибыль от продажи дочерней компании основным способом.

2. Что написал Робинс в отчете о декабрьском экзамене Дипифр 2018 о консолидации?

На сайте АССА опубликован отчет по декабрьскому экзамену Дипифр 2018 года на английском языке. В этом отчете Пол Робинс рассказал о типичных ошибках, допущенных при решении экзамена. В том числе об ошибках в консолидационном вопросе. Одной из упомянутых Робинсом ошибок было то, что прибыль от продажи Дельты, рассчитанная в задании 1(а), показывалась в расчете нераспределенной прибыли группы.

Этого не нужно было делать, так как условии было написано, что «в отдельной финансовой отчетности Альфы прибыль от продажи акций Дельты была признана правильно». Давайте разберемся, что это означает, и для этого используем решение нашей задачи, а именно консолидированный ОИК.

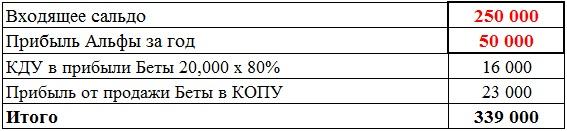

Рассмотрим контролирующую долю только в нераспределенной прибыли (расчет 6):

| Входящее сальдо | 250 000 |

| КДУ — прибыль за период | 89 000 |

| Итого | 339 000 |

Цифра 89,000 состоит из прибыли Альфы за год плюс 80% доля в прибыли Беты плюс результат от продажи Беты в конце года:

- 89,000 = 50,000 + 80% х 20,000 + 23,000

Если объединить 250,000 и 50,000, то получится:

- 300,000 — это нераспределенная прибыль Альфы на конец года 31 декабря 2018 года ДО продажи дочерней компании.

- 339,000 по строке «Итого» — это это нераспределенная прибыль Альфы на конец года 31 декабря 2018 года ПОСЛЕ продажи дочерней компании.

Как видно из таблицы, в цифру 339,000 входит прибыль от продажи дочерней компании в КОПУ 23,000. То есть, если в отдельной финансовой отчетности Альфы прибыль от продажи акций Беты уже была отражена, то в цифре нераспределенной прибыли Альфы уже «сидит» результат от продажи дочерней компании.

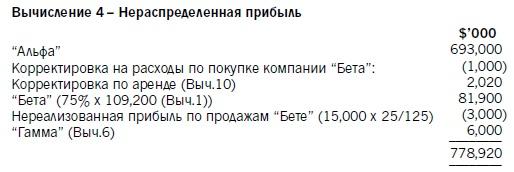

Именно поэтому в декабре 2018 года в расчете нераспределенной прибыли группы не нужно было показывать прибыль от продажи Дельты 12,800. Эта сумма была включена в цифру нераспределенной прибыли Альфы 693,000.

Другие статьи для подготовки к экзамену Дипифр:

- 1. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

- 2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр

- 3. Несколько советов по консолидации Дипифр

- 4. Продажа дочерней компании на экзамене АССА Дипифр

Не удивлюсь, если вы не разделите мой энтузиазм по поводу сегодняшней статьи. Уж так повелось, что студенты и преподаватели по-разному относятся к расширению программы экзамена. И без того, кстати, огромного, как слон. Но как бы там ни было, похоже, что экзаменатору ДипИФР наскучила некоторая шаблонность той части экзамена, которая касается консолидации. Пара последних сессий, включая июньскую, довольно толсто намекнули, что экзаменатору тесно в рамках стандартных покупок дочерних компаний, набивших оскомину корректировок справедливой стоимости, поправок на нереализованную прибыль да игр с обесценением гудвила. То так извернётся, то эдак – в общем, невмоготу ему однообразие.

И, видимо, он долго там канючил в АССА – мол, дайте, дайте мне точку опоры, и я переверну бухгалтерский мир. И какой-то мягкотелый блюститель экзаменационных регламентов и программ не выдержал взгляда его безумных глаз, дрогнул. Сжалился. И мы получили то, что получили: в программу экзамена ДипИФР с декабря 2016 года и далее входит (тада-ам!) выбытие дочерних компаний, а не только их приобретение.

Почему вы не в шоке? Не расслышали, что ли, за шумным биением своего бухгалтерского сердца то, что я сейчас сказал?

Ладно, зайду с другой стороны. Мне не привыкать по-разному пытаться донести свою живую, трепещущую как лань мысль. Тем более, что я не ремесленник, и всё равно не смогу повторить дословно то, что только что сказал. Творчество, понимаете ли, оно такое…

Так вот, к покупкам дочерних компаний на экзамене ДипИФР все привыкли. Это уже опостылевшая, простите за откровенность, рутина: считай гудвил, подбивай неконтролирующую долю да знай себе складывай активы и обязательства материнской и дочерней компании. Ску-у-учно… Как вдруг – раз! – приходит кто-то, и выкупает у вас всю с таким трудом сконсолидированную дочернюю компанию. То есть экзаменационный сценарий сейчас может быть такой: на начало года дочерняя компания есть, а в середине года материнская компания от неё избавилась. Может, вместо неё другую дочернюю прикупила, может быть, ассоциированную – всё может быть. Теперь-то понимаете? Всё! Может! Быть!

Вы спросите меня: откуда у меня такая информация? Из официальных источников, на момент написания статьи ещё не переведённых на русский. На сайте англоязычного ДипИФР висит программа экзамена на декабрь 2016 года.Вот там и есть пункт D1, который гласит:

Объяснить и проиллюстрировать эффект выбытия инвестиций материнской компании в дочернюю как в индивидуальной отчётности материнской компании, так и в отчётности группы (ограничиваясь полным выбытием инвестиций материнской компании целиком). Этот пункт добавлен для того, чтобы иметь возможность лучше проверить подготовку финансовой отчётности группы (курсив мой – К.П)

Если у вас и после этого не увлажнились от умиления глаза, то вы либо чёрствый бухгалтерский сухарь, либо никогда не сдавали ДипИФР. Даже не знаю, стоит ли вам читать дальше… Ну, если только во втором случае…

Я понимаю, конечно, что полностью картина этой статьи раскроется только тогда, когда вы, новоявленный соискатель ДипИФР, постигнете азы консолидации. Но я сделаю допущение, что этот нелёгкий путь вами уже пройден, и поэтому не буду стесняться сдабривать свои дальнейшие рассуждения словечками вроде чистые активы, консолидированная нераспределённая прибыль и так далее.

В общем, что я предлагаю сделать дальше. Давайте сделаем первый шаг к пониманию процесса выбытия дочерней компании. Пока на высоком уровне, не опускаясь в детали, которых на экзамене обязательно будет предостаточно. А для того, чтобы вы могли немного попрактиковаться уже сейчас, в конце статьи у меня для вас припасён подарочек: пробная задача, посвящённая предмету этой беседы. С ответом, разумеется. Но не спешите её скачивать, всему своё время. Надо сначала объясниться.

Итак, что такое группа? Какая-нибудь простая группа: материнская компания, и, скажем, 80%-я «дочка». Группа, с точки зрения МСФОшного учёта, – это такая супер-компания, единый монолит, объединяющий все активы и обязательства материнской и дочерней компании под крылом материнской компании. Группу, как отчитывающуюся единицу, как правило, отличают три особенности.

Первая особенность. Именно в группе, в консолидированной отчётности проявляется такой неуловимый, эфемерный, мистический – но от этого не менее реальный – актив дочерней компании под названием гудвил. Не будем сейчас вдаваться в подробности его расчёта, возможных вариаций и прочих экзаменационных деталей. Подчеркнём только, что это актив дочерней компании. Гудвил – её, с позволения сказать, собственность. Он родился, созрел, напитался силой только благодаря дочерней компании. Но стал признанным активом, то есть повесился на баланс (в лучшем смысле этого слова) лишь в консолидированной отчётности группы. Опять же – оставим за кадром вопрос, почему это актив дочерней компании не признаётся в отчётности самой дочерней компании. Обсудим это потом при случае с Хансом Хугерворстом, главой Совета по МСФО.

Вторая особенность. Приобретая контроль над дочерней компанией, в которой наша доля владения меньше 100%, мы – вне зависимости от нашего желания – получаем в нагрузку обузу. Нахлебников. Балласт. Политкорректные разработчики стандартов дали этому явлению название неконтролирующая доля участия в дочерней компании, НДУ. Иногда их называют миноритарными акционерами дочерней компании, что не совсем верно, но суть в другом: отныне, наслаждаясь контролем над дочерней компанией, в горе ли, в радости – вы обязаны делить кусок хлеба (читай – прибыль) с ними, с неконтролирующим акционерами. Они вам чужие. Они вам, честно говоря, на дух не нужны. Но их пришлось взять с собой, потому ваша доля в 80%-й дочерней компании – только 80%. Остальными 20% дочерней компании владели, владеют и будут владеть НДУ. И, поскольку отношениями владения в МСФО заведует капитал, неконтролирующую долю участия в дочерней компании мы показываем в капитале группы. Но подчеркнём, что НДУ – это по-прежнему капитал дочерней компании. Это и есть вторая особенность.

Почему я особо отметил эти две особенности? Потому, что это те немногие фрагменты дочерней компании, которые можно нащупать отдельно, увидеть в групповой отчётности прозрачно, ткнуть в них пальцем. Если у вас, конечно, не десятки дочерних компаний, но мы же сейчас говорим о группе, в которой только одна 80%-я дочерняя компания.

А есть в групповой отчётности третья особенность. Оставшаяся часть капитала дочерней компании – которая не причитается тем самым НДУшникам или не пошла в зачёт гудвила – она навсегда групповая. Показывается она не очень прозрачно, замыленная вместе с капиталом материнской компании и – бывалые консолидаторы-ДипИФРяне меня поймут – называется консолидированной нераспределённой прибылью. «Это всё, что останется после меня», – поёт дочерняя компания. «Это всё, что возьму я с собой», – поддакивает ей материнская. Эту часть капитала дочерней компании материнская компания заработала и – подчеркнём – навсегда оставит с собой в группе, даже… даже после расставания с этой дочерней компанией. Например, если дочерняя компания будет продана. Вы же не забыли, что нам сейчас предстоит эту дочернюю компанию продать?

Стоп. Мы уже достаточно обсудили, чтобы зафиксировать нашу позицию картинкой: монолитом-глыбой как символом группы перед продажей дочерней компании.

На картинке можно увидеть и гудвил, и НДУ отдельно, как я вам и обещал. А всё остальное – часть дочернего капитала, осевшая в консолидированной нераспределённой прибыли, плюс отдельные активы и обязательства дочерней компании – всё остальное показано кучей. Например, так с ходу определить, какое именно основное средство дочернее, а какое – материнское, вы из групповой отчётности не сможете.

Кстати, заметили на картинке тень покупателя? Ох, не нравится мне этот тип… Но что поделать – ничего личного, только бизнес. Деньги, понимаете ли, нужны.

И вот, движимые жаждой наживы (а может, просто маясь от безденежья), мы решаем единое разъединить: мы продаём дочернюю компанию. Мы откалываем от нашего монолита ту его часть, которую можно идентифицировать как дочернюю компанию. Не бесплатно откалываем, за дочернюю компанию мы получим вознаграждение, но о нём потом. Сейчас давайте озаботимся вопросом, где же проходит линия разлома?

Картинка стоит тысячи слов. Согласитесь, первые два объекта, от которых избавляется группа при продаже дочерней компании, мы – после небольшой дискуссии выше – можем определить с лёту: это гудвил и НДУ. Это дочерние объекты, и то, что они уходят вместе с «дочкой», вряд ли вызовет возражения.

А дальше прозрачности меньше, и придётся немного повозиться. Нужно провести построчный, чуть ли не пообъектный анализ активов и обязательств, чтобы понять, какое именно основное средство покупатель «дочки» унёс в своей авоське. Ведь до сих пор это были общие активы и обязательства группы. На практике такое деление провести несложно, так как дочерняя компания приготовит какой-то промежуточный отчёт о финансовом положении на дату продажи. Но сейчас не будем заморочиваться деталями, и просто заметим, что, по сути, группа избавляется от чистых активов дочерней компании, то есть активов дочерней компании за вычетом её же обязательств.

Итак, резюме. От нас откололись: гудвил, НДУ и чистые активы дочерней компании. На память у нас осталась только консолидированная нераспределённая прибыль, в которой сидит наша доля прибыли, которую «дочка» принесла нам за годы своего пребывания под нашим крылом. Это всё?.. Хнык.

Нет, не всё. У нас теперь деньги, много денег. Кроме того, продав дочернюю компанию, и получив взамен вознаграждение, мы должны признать прибыль или убыток от продажи. Ведь всегда, когда что-то выбывает из отчётности, нужно подбить финансовый результат от выбытия, верно?

Как считается прибыль или убыток от выбытия в МСФО вообще? Сравниваются справедливая стоимость полученного вознаграждения и балансовая стоимость выбывающего объекта. Вознаграждение больше балансовой стоимости – прибыль. Меньше – убыток. Это просто.

Так вот, я хотел бы, чтобы мы увидели, что «дочка» – это тоже объект со своей балансовой стоимостью. Которая складывается из чистых активов плюс гудвил за минусом НДУ. И при выбытии дочерней компании мы тоже признаем прибыль или убыток от её выбытия. Разумеется, только в консолидированной отчётности – в том числе, и в отчёте о прибылях и убытках группы. И этот финансовый результат от выбытия пополнит ваш архив сентиментальных ценностей, оставшихся после ухода «дочки».

Вот теперь – всё. В том смысле, что теперь, действительно, на экзамене ДипИФР может быть всё, что угодно: и приобретение «дочек», и их выбытие. И мы можем стреляться остановиться и отдышаться.

Если вы взираете на открывшуюся картину бескрайнего поля для творческого беспредела полёта фантазии нашего экзаменатора с некоторым унынием, то спешу вам сообщить, что в бочку дёгтя АССА великодушно влила целую ложку мёда. С декабря 2016 года вы можете использовать 15 минут на чтение и планирование так, как ваша душенька пожелает. То есть: хотите – читайте себе и планируйте, хотите – сразу начинайте строчить ответ, даже ещё не прочитав задание. Единственное ограничение – находиться при этом за своим экзаменационным столом, не советуясь с остальными собратьями по ДипИФРу. Другими словами, продолжительность письменной части экзамена ДипИФР теперь не 3 часа ровно, а 3 часа 15 минут. Эти 15 минут вполне могут переломить весь ход игры, и позволить вам собрать на экзамене 80 баллов вместо ваших безрадостных 79.

Напоследок хочу поделиться с вами обещанной задачей – вы её можете скачать сразу под этой статьёй, через 3 строчки. А в обмен на эту задачу задам-ка я вам вопрос. Вопрос следующего свойства.

Мы с вами сейчас разобрали логику «де-консолидации», то есть откалывания дочерней компании от айсберга группы. И смотрели на всё с позиции группы. И прибыль считали от выбытия, и от чистых активов избавлялись. В общем, с группой, думаю, технология ясна.

А теперь вопрос: как быть с индивидуальной материнской отчётностью? Как отразится выбытие дочерней компании там? Какие последствия этого выбытия, возможно, нам придётся принять во внимание при консолидации? Ну, может, там, корректировку какую-нибудь сделать?

Подумайте об этом на досуге. И, если сочтёте возможным поделиться своими мыслями так или иначе под этой статьёй – я буду рад над ними посмеяться их прокомментировать.

Скачать — а вот и обещанная задача

Продажа дочерней компании при консолидации: как показать актив?

Добрый день,

Как правильно на консолидации показать актив для продажи (решили продать дочернюю компанию)?

Заранее спасибо.

Добрый день!

А что означает термин «консолидация» в контексте Вашего вопроса?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Александр Погребс, составляю консолидационную отчетность по компании. В эту отчетность должны входить все ее дочки, касательно одной из дочерних компаний есть намерение продать. В модели отчетности хочу обозначить ее как актив для продажи.

Добрый день!

Дочерняя компания в балансе материнской представляет собой финансовое вложение. По сумме расходов на создание или покупку доли в дочерней компании.

Как «актив на продажу» ее можно отметить разве что в пояснительной записке.

Ну не будете же Вы показывать «дочку» среди «товаров» или «готовой продукции»…

Успехов!

![]()

Добрый день

Цитата (Надежда1234567):составляю консолидационную отчетность по компании. В эту отчетность должны входить все ее дочки, касательно одной из дочерних компаний есть намерение продать. В модели отчетности хочу обозначить ее как актив для продажи.

1) Вы составляете консолидацию по МСФО, в связи с чем у меня возникает Вы контролируете дочернюю компанию. Если да, то финансовое вложение в продаваемую дочернюю компанию должно быть отражено отдельно в соответствии с IFRS 5

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

cima,

Правильно ли я понимаю, необходимо выделить отдельной строкой актив для продажи в разделе Активы, другая «нога» проводки будет в P&L, также отдельно выделенная? Оцениваться Актив должен по стоимости по которой актив намереваются продать?

![]()

Добрый день

Вы мне не ответили на вопрос:

Цитата (cima):в связи с чем у меня возникает Вы контролируете дочернюю компанию.

1)

Цитата (Надежда1234567):Правильно ли я понимаю, необходимо выделить отдельной строкой актив для продажи в разделе Активы

Правильно.

п. 8А IFRS:

Организация, которая приняла на себя обязанность по реализации плана продажи, подразумевающего потерю контроля над дочерней организацией, должна классифицировать все активы и обязательства такой дочерней организации как предназначенные для продажи при условии выполнения критериев, изложенных в пунктах 6 — 8, независимо от того, сохранит ли организация неконтролирующую долю участия в бывшей дочерней организации после продажи.

Цитата (Надежда1234567):другая «нога» проводки будет в P&L, также отдельно выделенная?

Да, в части убытка от обесценения.

Цитата (Надежда1234567):Оцениваться Актив должен по стоимости по которой актив намереваются продать?

Да,по справедливой стиомости

![]()

Цитата (cima):Добрый день

Вы мне не ответили на вопрос:

Цитата (cima):в связи с чем у меня возникает Вы контролируете дочернюю компанию.

Извините, но не поняла вопроса, он странно сформулирован и нет вопросительного знака в конце предложения. Наверное Вы имели ввиду так:

1) Вы составляете консолидацию по МСФО, в связи с чем у меня возникает вопрос — Вы контролируете дочернюю компанию? Если да, то финансовое вложение в продаваемую дочернюю компанию должно быть отражено отдельно в соответствии с IFRS 5.

Ответ:

да, контролирую, владение ДК 100 %.

Цитата (cima):1)

Цитата (Надежда1234567):Правильно ли я понимаю, необходимо выделить отдельной строкой актив для продажи в разделе Активы

Правильно.

п. 8А IFRS:

Организация, которая приняла на себя обязанность по реализации плана продажи, подразумевающего потерю контроля над дочерней организацией, должна классифицировать все активы и обязательства такой дочерней организации как предназначенные для продажи при условии выполнения критериев, изложенных в пунктах 6 — 8, независимо от того, сохранит ли организация неконтролирующую долю участия в бывшей дочерней организации после продажи.

Цитата (Надежда1234567):другая «нога» проводки будет в P&L, также отдельно выделенная?

Да, в части убытка от обесценения.

Цитата (Надежда1234567):Оцениваться Актив должен по стоимости по которой актив намереваются продать?

Да,по справедливой стиомости

Большое спасибо за Ваши ответы!!!

Заполнить и сдать персонифицированные сведения через интернет

![]()

Корпоративная финансовая отчётность. Международные стандарты.

Журнал и практические разработки по МСФО и управленческому учету.

Учет дочерних организаций, предназначенных для продажи, и прекращенная деятельность в консолидированной отчетности группы в соответствии с требованиями МСФО

Рассмотрим основные вопросы классификации, оценки и отражения в консолидированной отчетности активов и обязательств дочерней организации, предназначенной для продажи, а также обратим внимание на то, как отражаются в консолидированной отчетности изменения плана продажи.

Менеджмент группы компаний может принять решение о реализации плана продажи, подразумевающего потерю контроля над дочерней организацией, или имеет намерение продать отдельное направление бизнеса, или дочерняя организация изначально приобретена группой (например, банковской группой при урегулировании задолженности по кредиту) с целью последующей перепродажи. Часто в результате различных событий планируемая сделка может быть отменена или увеличен период, требуемый для ее завершения.

Задача сотрудников отдела МСФО материнской компании — корректно отразить планируемую сделку и изменения плана продажи в консолидированной отчетности группы по МСФО. В рамках статьи рассмотрим основные вопросы классификации, оценки и отражения в консолидированной отчетности группы активов и обязательств дочерней организации, предназначенной для продажи, а также разберем особенности представления прекращенной деятельности. В заключение рассмотрим актуальные в текущей экономической ситуации варианты изменения в плане продажи и их отражение в консолидированной отчетности группы по МСФО.

Критерии классификации активов и обязательств дочерней компании как предназначенных для продажи

Порядок учета активов, предназначенных для продажи, а также представления и раскрытия информации о прекращенной деятельности определяет МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» [далее — МСФО (IFRS) 5]. Отметим, что в соответствии с данным стандартом любой внеоборотный актив (или выбывающая группа) классифицируется как предназначенный для продажи только в том случае, если его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования, при этом продажа должна быть высоковероятна. В соответствии с п. 8 МСФО (IFRS) 5 продажа считается высоковероятной, если:

- руководство соответствующего уровня принимает на себя обязанность по реализации плана продажи актива;

- предпринимаются активные меры по поиску покупателя и выполнению плана продажи;

- цена продажи является обоснованной в сравнении с текущей справедливой стоимостью;

- сделка должна быть завершена в течение одного года с даты классификации актива как предназначенного для продажи (за исключением случаев, разрешенных п. 9 стандарта, которые будут рассмотрены далее).

Если какой-либо из вышеперечисленных критериев не соблюдается, актив нельзя рассматривать как предназначенный для продажи.

Рассмотрим конкретные примеры.

Пример 1

В декабре 2020 года руководство группы компаний приняло решение о продаже дочерней компании «ABC». На 31 декабря 2020 года компания не может быть классифицирована в консолидированной отчетности группы по МСФО как предназначенная для продажи, так как не соблюдается ни один из критериев МСФО (IFRS) 5. Одного принятия решения о продаже для проведения соответствующей классификации недостаточно.

Пример 2

В ноябре 2020 года руководство группы компаний приняло решение о продаже компании «ABC». Соответствующее подразделение группы приступило к поиску покупателя, и в декабре 2020 года был заключен предварительный договор купли-продажи акций компании. Проведена оценка справедливой стоимости компании «ABC» и определена цена. Также планируется, что сделка будет закрыта в марте 2021 года.

В данном примере руководство не только приняло решение продать компанию, но и предприняло активные меры для этого. В результате все критерии признания компании «ABC» как предназначенной для продажи в соответствии с МСФО (IFRS) 5 соблюдены, поэтому в отчетности на 31 декабря 2020 года активы и обязательства, относящиеся к компании «ABC», будут классифицированы как предназначенные для продажи и отражены соответствующим образом.

В ходе оптимизации деятельности компании руководство также может принять решение о продаже отдельного направления деятельности или прекратить свое присутствие в отдельном географическом регионе, а также группа компаний может изначально приобрести дочернюю организацию с целью дальнейшей перепродажи. К таким сделкам достаточно часто прибегают финансовые организации, получившие контроль над компанией должника при урегулировании задолженности по кредитам и желающие перепродать вложения в данную компанию третьим лицам.

В соответствии c пп. 31–32 МСФО (IFRS) 5 для отнесения деятельности к прекращенной должны выполняться следующие требования:

«31. Компонент организации включает деятельность и денежные потоки, которые могут быть четко обособлены операционно и для целей финансовой отчетности от остальной части организации. Другими словами, компонент организации должен быть единицей или группой единиц, генерирующих денежные средства, пока он предназначен для использования.

32. Прекращенной деятельностью является компонент организации, который либо выбыл, либо классифицируется как предназначенный для продажи, и:

- представляет собой отдельное значительное направление деятельности или географический район ведения операций;

- является частью единого скоординированного плана выбытия отдельного значительного направления деятельности или географического района ведения операций; или

- является дочерней организацией, приобретенной исключительно с целью последующей перепродажи».

Рассмотрим конкретные примеры.

Пример 3

Российский сельскохозяйственный холдинг осуществляет деятельность в Республике Казахстан (далее — РК). В ноябре 2020 года группа приняла решение о продаже имеющихся на территории РК дочерних компаний. Группа нашла покупателя и заключила договор купли-продажи. В данном случае в консолидированной отчетности группы на 31 декабря 2020 года данные активы будут классифицированы как прекращенная деятельность, так как группа покидает рынок другой страны, то есть отдельный крупный географический сегмент.

Пример 4

Российский сельскохозяйственный холдинг осуществляет деятельность в различных федеральных округах Российской Федерации (далее — РФ). В ноябре 2020 года группа приняла решение о продаже двух птицефабрик в Ростовской области. Группа нашла покупателя и заключила договор купли-продажи. В данном случае в консолидированной отчетности группы на 31 декабря 2020 года компании не будут классифицированы как предназначенные для продажи, так как, несмотря на прекращение деятельности в отдельной области, группа сохраняет присутствие на территории РФ и, в частности, в Южном федеральном округе.

Необходимо отметить, что под географическим районом в стандарте подразумевается не отдельная область, а крупный регион (например, рынки другой страны), в котором компания полностью прекращает свою деятельность и теряет влияние. Важно заранее корректно классифицировать дочерние компании как активы, предназначенные для продажи, и прекращенную деятельность, чтобы правильно представить данные в консолидированной отчетности группы в соответствии с требованиями МСФО (IFRS) 5.

Оценка и учет активов, предназначенных для продажи, и активов, классифицированных как прекращенная деятельность

Рассмотрим общий алгоритм оценки и учета при классификации актива (группы выбытия) как предназначенного для продажи в соответствии с МСФО (IFRS) 5:

- прекратить начисление амортизации внеоборотных активов (это правило распространяется на все внеоборотные активы предназначенной для продажи дочерней компании);

- определить балансовую стоимость актива (или всех активов и обязательств в группе) в соответствии с применимыми МСФО перед первоначальной классификацией актива как предназначенного для продажи;

- оценить актив (группу выбытия), классифицированный как предназначенный для продажи, по наименьшей из балансовой стоимости и справедливой стоимости за вычетом затрат на продажу. При этом в п. 16 МСФО (IFRS) 5 регламентирована необходимость оценки активов (или выбывающей группы) по справедливой стоимости за вычетом затрат на продажу, если актив приобретен в рамках объединения компаний в соответствии с МСФО (IFRS) 3 «Объединение бизнеса»;

- отразить активы и обязательства выбывающей группы в отчете о финансовом положении отдельно от других активов и обязательств. Эти активы и обязательства не должны взаимозачитываться и представляться как единая сумма;

- отразить прибыль или убыток от переоценки актива (группы выбытия), классифицированного в качестве предназначенного для продажи, в состав прибыли или убытка от продолжающейся деятельности. Если же актив классифицирован как прекращенная деятельность, то отдельно выделить результаты его переоценки в состав прибыли или убытка от прекращенной деятельности.

Кейс: учет дочерней компании, предназначенной для продажи (классифицированной как прекращенная деятельность), в консолидированной отчетности группы по МСФО

Финансовый департамент (далее — ФД) холдинга «ОМЕГА» (материнская компания ПАО «Банк „Омега“») занимается составлением консолидированной финансовой отчетности в соответствии с требованиями МСФО на 31 марта 2021 года.

В январе 2021 года руководство банка приняло решение о продаже непрофильного актива — кондитерской фабрики ПАО «ABC» (доля участия банка в капитале — 100 %), подразделение группы приступило к поиску покупателя, и в марте 2021 года был заключен предварительный договор купли-продажи акций компании.

Сотрудниками ФД была получена индивидуальная отчетность ПАО «ABC» в соответствии с требованиями МСФО по состоянию на отчетную дату.

Необходимо:

- составить консолидированные отчеты о финансовом положении и прибылях и убытках холдинга «ОМЕГА» на 31 марта 2021 года в соответствии с требованиями МСФО, если дочерняя компания ПАО «ABC» классифицирована как актив, предназначенный для продажи;

- составить консолидированные отчеты о финансовом положении и прибылях и убытках холдинга «ОМЕГА» на 31 марта 2021 года в соответствии с требованиями МСФО, если дочерняя компания ПАО «ABC» классифицирована как прекращенная деятельность;

- отразить в консолидированной отчетности холдинга «ОМЕГА» изменение в плане продажи дочерней компании.

Для упрощения расчета допустим, что прочие компании в периметре консолидации холдинга отсутствуют.

Индивидуальный отчет о финансовом положении ПАО «Банк „Омега“» в соответствии с требованиями МСФО на 31 марта 2021 года представлен в таблице 1.

Таблица 1

Индивидуальный отчет о финансовом положении ПАО «Банк „Омега“» на 31 марта 2021 года

|

тыс. руб. |

|

|

Данные МСФО |

|

|

Активы: |

|

|

Денежные средства и краткосрочные активы |

10 000 |

|

Кредиты и авансы клиентам |

300 000 |

|

Земля и основные средства |

12 000 |

|

Инвестиции в ДК и АК |

500 |

|

Отложенный платеж по налогу на прибыль |

50 |

|

Итого активов |

322 550 |

|

Капитал: |

|

|

Уставный капитал |

1000 |

|

Нераспределенная прибыль |

128 550 |

|

Итого капитал |

129 550 |

|

Обязательства: |

|

|

Средства банков |

40 000 |

|

Средства клиентов |

150 000 |

|

Прочие обязательства |

3000 |

|

Итого обязательства |

193 000 |

|

Итого капитал и обязательства |

322 550 |

Компания «ABC» была приобретена в результате урегулирования проблемной задолженности в 2019 году и отражена по методу приобретения. Идентифицируемые активы и обязательства компании были надежно измерены и учтены по их справедливой стоимости. Таким образом, в соответствии с п. 16 МСФО (IFRS) 5 активы и обязательства, связанные с активами, предназначенными для продажи, отражены в консолидированной отчетности группы по справедливой стоимости.

Амортизация, начисленная за период с момента классификации компании «ABC» как предназначенной для продажи, составила 5 тыс. руб. Необходимо прекратить начисление амортизации по всем внеоборотным активам ДК, поэтому сотрудники ФД провели соответствующую корректировку в отчетности.

Индивидуальный отчет о финансовом положении ПАО «ABC» в соответствии с требованиями МСФО на 31 марта 2021 года представлен в таблице 2.

Таблица 2

Индивидуальный отчет о финансовом положении ПАО «ABC» на 31 марта 2021 года

|

тыс. руб. |

|||

|

Данные МСФО |

Корректировка начисленной амортизации |

Данные МСФО (IFRS) 5 |

|

|

Активы: |

|||

|

Денежные средства и краткосрочные активы |

500 |

0 |

500 |

|

Земля и основные средства |

100 000 |

0 |

100 000 |

|

Начисленная амортизация (с момента классификации) |

–5 |

5 |

0 |

|

Запасы |

35 000 |

0 |

35 000 |

|

Дебиторская задолженность |

45 000 |

0 |

45 000 |

|

Итого активы |

180 495 |

5 |

180 500 |

|

Капитал: |

|||

|

Уставный капитал |

100 |

0 |

100 |

|

Нераспределенная прибыль |

60 395 |

–5 |

60 400 |

|

Итого капитал |

60 495 |

–5 |

60 500 |

|

Обязательства: |

|||

|

Кредиты и займы, полученные от банка |

50 000 |

0 |

50 000 |

|

Кредиторская задолженность |

70 000 |

0 |

70 000 |

|

Итого обязательства |

120 000 |

0 |

120 000 |

|

Итого капитал и обязательства |

180 495 |

–5 |

180 500 |

По правилам МСФО (IFRS) 5, сотрудники ФД выделили активы и обязательства, связанные с активами, предназначенными для продажи, отдельно от других активов и обязательств группы в отчете о финансовом положении.

Размер инвестиций банка в компанию «ABC» составляет 100 тыс. руб., при этом банком был выдан кредит в размере 20 млн руб. Данные внутригрупповые операции подлежат элиминации.

Консолидированный отчет о финансовом положении холдинга «ОМЕГА» в соответствии с требованиями МСФО на 31 марта 2021 года представлен в таблице 3.

Таблица 3

Консолидированный отчет о финансовом положении холдинга «ОМЕГА» на 31 марта 2021 года

|

тыс. руб. |

|||||

|

ПАО «Банк „Омега“» |

ПАО «ABC» |

Классификация в соответствии с МСФО (IFRS) 5 |

Элиминация |

Консо холдинга |

|

|

Активы: |

|||||

|

Денежные средства и краткосрочные активы |

10 000 |

500 |

–500 |

0 |

10 000 |

|

Кредиты и авансы клиентам |

300 000 |

0 |

0 |

–20 000 |

280 000 |

|

Земля и основные средства |

12 000 |

100 000 |

–100 000 |

0 |

12 000 |

|

Инвестиции в ДК и АК |

500 |

0 |

0 |

–100 |

400 |

|

Отложенный платеж по налогу на прибыль |

50 |

0 |

0 |

0 |

50 |

|

Прочие активы |

0 |

80 000 |

0 |

0 |

80 000 |

|

Активы, предназначенные для продажи |

0 |

0 |

100 500 |

0 |

100 500 |

|

Итого активы |

322 550 |

180 500 |

0 |

–20 100 |

482 950 |

|

Капитал: |

|||||

|

Уставный капитал |

1000 |

100 |

0 |

–100 |

1000 |

|

Нераспределенная прибыль |

128 550 |

60 400 |

0 |

0 |

188 950 |

|

Итого капитал |

129 550 |

60 500 |

0 |

–100 |

189 950 |

|

Обязательства: |

|||||

|

Средства банков |

40 000 |

0 |

0 |

0 |

40 000 |

|

Средства клиентов |

150 000 |

50 000 |

–50 000 |

0 |

150 000 |

|

Прочие обязательства |

3000 |

70 000 |

–70 000 |

0 |

3000 |

|

Обязательства, связанные с активами, предназначенными для продажи |

0 |

0 |

120 000 |

–20 000 |

100 000 |

|

Итого обязательства |

193 000 |

120 000 |

0 |

–20 000 |

293 000 |

|

Итого капитал и обязательства |

322 550 |

180 500 |

— |

–20 100 |

482 950 |

Перейдем к составлению консолидированного отчета о прибылях и убытках холдинга «ОМЕГА» за первый квартал 2021 года.

Важно, что в соответствии с требованиями МСФО (IFRS) 5 прекращается только начисление амортизации внеоборотных активов. Результат деятельности компании за период с момента классификации, приводящий к изменению справедливой стоимости активов и обязательств, продолжает полностью признаваться в консолидированной отчетности, то есть мы учитываем все доходы и расходы выбывающей компании «ABC» в консолидированном отчете о прибылях и убытках.

Данные индивидуальных отчетов о прибылях и убытках ПАО «Банк „Омега“» и ПАО «ABC» представлены в таблицах 4 и 5 соответственно. В отчетности компании, предназначенной для продажи, также скорректирована начисленная с момента классификации амортизация (больше никаких корректировок не произведено).

Таблица 4

Индивидуальный отчет о прибылях и убытках ПАО «Банк „Омега“» за первый квартал 2021 года

|

тыс. руб. |

|

|

Данные МСФО |

|

|

Процентные доходы |

210 |

|

Процентные расходы |

–180 |

|

Чистые процентные доходы |

30 |

|

Создание резерва под обесценение долговых финансовых активов |

–25 |

|

Чистые процентные доходы после создания резерва под обесценение |

5 |

|

Чистые комиссионные доходы |

55 |

|

Чистые непроцентные доходы |

55 |

|

Операционные доходы |

60 |

|

Расходы на содержание персонала и административные расходы (АХР) |

–15 |

|

Прибыль до налогообложения |

45 |

|

Расходы по налогу на прибыль |

–8 |

|

Чистая прибыль после налогообложения |

37 |

Таблица 5

Индивидуальный отчет о прибылях и убытках ПАО «ABC» за первый квартал 2021 года

|

тыс. руб. |

|||

|

Данные МСФО |

Корректировка начисленной амортизации |

Данные МСФО (IFRS) 5 |

|

|

Выручка |

70 |

0 |

70 |

|

Себестоимость продаж |

–50 |

5 |

–45 |

|

Валовая прибыль |

20 |

5 |

25 |

|

Коммерческие расходы |

–5 |

0 |

–5 |

|

Управленческие расходы |

–3 |

0 |

–3 |

|

Прибыль (убыток) от продаж |

12 |

5 |

17 |

|

Прочие доходы |

2 |

0 |

2 |

|

Прочие расходы |

–1 |

0 |

–1 |

|

Прибыль (убыток) до налогообложения |

13 |

5 |

18 |

|

Расходы по налогу на прибыль |

–2 |

0 |

–2 |

|

Чистая прибыль после налогообложения |

11 |

5 |

16 |

Учетной политикой холдинга определено, что все доходы и расходы по непрофильной (небанковской) деятельности отражены отдельно от банковской по строкам «Выручка от небанковской деятельности» и «Себестоимость и прочие расходы по небанковской деятельности». Также в соответствии с требованиями МСФО (IFRS) 5 данная компания классифицирована в качестве предназначенной для продажи, а следовательно, ее доходы и расходы будут отражены в составе прибыли или убытка от продолжающейся деятельности группы, никаких дополнительных разграничений не требуется.

Консолидированный отчет о прибылях и убытках холдинга «ОМЕГА» за первый квартал 2021 года представлен в таблице 6.

Таблица 6

Консолидированный отчет о прибылях и убытках холдинга «ОМЕГА» за первый квартал 2021 года

|

тыс. руб. |

|||

|

ПАО «Банк „Омега“» |

ПАО «ABC» |

Консо холдинга |

|

|

Процентные доходы |

210 |

0 |

210 |

|

Процентные расходы |

–180 |

0 |

–180 |

|

Чистые процентные доходы |

30 |

0 |

30 |

|

Создание резерва под обесценение долговых финансовых активов |

–25 |

0 |

–25 |

|

Чистые процентные доходы после создания резерва под обесценение |

5 |

0 |

5 |

|

Чистые комиссионные доходы |

55 |

0 |

55 |

|

Выручка от небанковской деятельности |

0 |

70 |

70 |

|

Себестоимость и прочие расходы по небанковской деятельности |

0 |

–52 |

–52 |

|

Чистые непроцентные доходы |

55 |

18 |

73 |

|

Операционные доходы |

60 |

18 |

78 |

|

Расходы на содержание персонала и АХР |

–15 |

0 |

–15 |

|

Прибыль до налогообложения |

45 |

18 |

63 |

|

Расходы по налогу на прибыль |

– 8 |

–2 |

–10 |

|

Чистая прибыль после налогообложения |

37 |

16 |

53 |

Изменим исходные условия кейса и представим, что компания ПАО «ABC» изначально была приобретена в 2020 году банком в целях перепродажи третьим лицам и сразу классифицирована как приобретенная исключительно в целях перепродажи. В таком случае консолидированный отчет о финансовом положении холдинга «ОМЕГА» в соответствии с требованиями МСФО на 31 марта 2021 года останется без изменений, а в отчете о прибылях и убытках доходы и расходы компании ПАО «ABC» необходимо выделить отдельно в составе прибыли или убытка от прекращенной деятельности группы (таблица 7).

Таблица 7

Консолидированный отчет о прибылях и убытках холдинга «ОМЕГА» за первый квартал 2021 года

|

тыс. руб. |

|||

|

ПАО «Банк „Омега“» |

ПАО «ABC» |

Консо холдинга |

|

|

Процентные доходы |

210 |

0 |

210 |

|

Процентные расходы |

–180 |

0 |

–180 |

|

Чистые процентные доходы |

30 |

0 |

30 |

|

Создание резерва под обесценение долговых финансовых активов |

–25 |

0 |

–25 |

|

Чистые процентные доходы после создания резерва под обесценение |

5 |

0 |

5 |

|

Чистые комиссионные доходы |

55 |

0 |

55 |

|

Чистые непроцентные доходы |

55 |

0 |

55 |

|

Операционные доходы |

60 |

0 |

60 |

|

Расходы на содержание персонала и АХР |

–15 |

0 |

–15 |

|

Прибыль до налогообложения |

45 |

0 |

45 |

|

Расходы по налогу на прибыль |

–8 |

0 |

–8 |

|

Чистая прибыль после налогообложения |

37 |

0 |

37 |

|

Прибыль после налогообложения, полученная от дочерних компаний, приобретенных исключительно в целях перепродажи |

0 |

16 |

16 |

|

Чистая прибыль |

37 |

16 |

53 |

Таким образом, видно различие в представлении консолидированного отчета о прибыли и убытках группы, если выбывающая компания классифицирована как предназначенная для продажи и если она классифицирована как прекращенная деятельность. Поэтому во избежание ошибок важно изначально правильно определиться с классификацией. Кроме этого, пп. 33–35 МСФО (IFRS) 5 предусматривают обязательное раскрытие информации в отношении прекращенной деятельности.

Учет изменений в плане продажи актива

В заключение рассмотрим такой важный вопрос, как отмена сделки или увеличение периода, требуемого для завершения продажи.

В 2020 году в связи с введенными карантинными мерами и возникшими экономическими сложностями, вызванными частичным сокращением хозяйственной деятельности, некоторые компании отказались от закрытия сделок по купле-продаже бизнеса.

В случае изменения классификации активов (группы выбытия) согласно МСФО (IFRS) 5:

- для актива, классифицированного в качестве предназначенного для продажи, финансовая отчетность за все периоды с момента классификации актива в качестве предназначенного для продажи должна быть соответствующим образом скорректирована, если выбывающая группа или внеоборотный актив, классификация которого в качестве предназначенного для продажи была прекращена, является дочерней организацией, совместными операциями, совместным предприятием, ассоциированной организацией или долей участия в совместном предприятии или ассоциированной организации [п. 28 МСФО (IFRS) 5];

- для актива, классифицированного в качестве прекращенной деятельности, если организация прекращает классификацию компонента организации как предназначенного для продажи, результаты деятельности компонента, ранее представленные как часть прекращенной деятельности, должны быть реклассифицированы и включены в доходы от продолжающейся деятельности за все представленные периоды. В отношении сумм за предыдущие периоды должно быть указано, что их представление скорректировано [п. 34 МСФО (IFRS) 5].

По сути, в результате отмены сделки возвращаемся к классической консолидации, как если бы классификации компании как актива, предназначенного для продажи (или прекращенной деятельности) в соответствии с МСФО (IFRS) 5, не было. Данные за предыдущие периоды также должны быть скорректированы.

Продолжим рассмотрение кейса.

Предположим, что в рассматриваемом нами кейсе в июне 2021 года произошла отмена сделки, и руководство группы решило прекратить поиски нового покупателя. Известно, что начисленная амортизация (не учтенная по правилам МСФО в отчетности группы) с момента классификации до ее прекращения составила 10 тыс. руб. Допустим для упрощения расчетов отсутствие изменений в оценке остальных активов и обязательств компании «ABC».

Консолидированный отчет о финансовом положении холдинга «ОМЕГА» в соответствии с требованиями МСФО на 30 июня 2021 года представлен в таблице 8.

Таблица 8

Консолидированный отчет о финансовом положении холдинга «ОМЕГА» на 30 июня 2021 года

|

тыс. руб. |

||||

|

ПАО «Банк „Омега“» |

ПАО «ABC» |

Элиминация |

Консо холдинга |

|

|

Активы: |

||||

|

Денежные средства и краткосрочные активы |

10 000 |

500 |

— |

10 500 |

|

Кредиты и авансы клиентам |

300 000 |

— |

–20 000 |

280 000 |

|

Земля и основные средства |

12 000 |

100 000 |

— |

112 000 |

|

Амортизация, начисленная с момента классификации |

–10 |

–10 |

||

|

Инвестиции в ДК и АК |

500 |

— |

–100 |

400 |

|

Отложенный платеж по налогу на прибыль |

50 |

— |

— |

50 |

|

Прочие активы |

— |

80 000 |

— |

80 000 |

|

Итого активы |

322 550 |

180 490 |

–20 100 |

482 940 |

|

Капитал: |

||||

|

Уставный капитал |

1000 |

100 |

–100 |

1000 |

|

Нераспределенная прибыль |

128 550 |

60 390 |

— |

188 940 |

|

Итого капитал |

129 550 |

60 490 |

–100 |

189 940 |

|

Обязательства: |

||||

|

Средства банков |

40 000 |

— |

— |

40 000 |

|

Средства клиентов |

150 000 |

50 000 |

200 000 |

|

|

Прочие обязательства |

3000 |

70 000 |

–20 000 |

53 000 |

|

Итого обязательства |

193 000 |

120 000 |

–20 000 |

293 000 |

Для лучшей визуализации добавлена строка «Амортизация, начисленная с момента классификации», чтобы показать необходимость признания в отчетности амортизации, начисленной по внеоборотным активам компании «ABC». Амортизация в консолидированном отчете о прибылях и убытках группы учтена по строке «Себестоимость и прочие расходы по небанковской деятельности».

Консолидированный отчет о прибылях и убытках холдинга «ОМЕГА» за первое полугодие 2021 года представлен в таблице 9.

Таблица 9

Консолидированный отчет о прибылях и убытках холдинга «ОМЕГА» за первое полугодие 2021 года

|

тыс. руб. |

|||

|

ПАО «Банк „Омега“» |

ПАО «ABC» |

Консо холдинга |

|

|

Процентные доходы |

210 |

0 |

210 |

|

Процентные расходы |

–180 |

0 |

–180 |

|

Чистые процентные доходы |

30 |

0 |

30 |

|

Создание резерва под обесценение долговых финансовых активов |

–25 |

0 |

–25 |

|

Чистые процентные доходы после создания резерва под обесценение |

5 |

0 |

5 |

|

Чистые комиссионные доходы |

55 |

0 |

55 |

|

Выручка от небанковской деятельности |

0 |

70 |

70 |

|

Себестоимость и прочие расходы по небанковской деятельности |

0 |

–62 |

–62 |

|

Чистые непроцентные доходы |

55 |

8 |

63 |

|

Операционные доходы |

60 |

8 |

68 |

|

Расходы на содержание персонала и административные расходы |

–15 |

0 |

–15 |

|

Прибыль до налогообложения |

45 |

8 |

53 |

|

Расходы по налогу на прибыль |

–8 |

–2 |

–10 |

|

Чистая прибыль после налогообложения |

37 |

6 |

43 |

Данные за предыдущие периоды в консолидированной отчетности также подлежат корректировке.

Под влиянием ряда событий или обстоятельств период завершения продажи может превысить один год. Увеличение периода, требуемого для завершения продажи, не препятствует классификации актива (или выбывающей группы) в качестве предназначенного для продажи, если причиной задержки являются события или обстоятельства, не контролируемые организацией, и существует достаточно подтверждений того, что план по продаже актива (или выбывающей группы) остается в силе.

Это происходит, когда удовлетворяются критерии, указанные в Приложении B к МСФО (IFRS) 5:

«a) на дату, когда организация берет на себя обязательство исполнить план продажи внеоборотного актива (или выбывающей группы), она обоснованно ожидает, что другие стороны (не покупатель) наложат условия на передачу актива (или выбывающей группы), что повлечет увеличение периода, требуемого для завершения продажи, и:

- действия, необходимые для удовлетворения этих условий, не могут быть инициированы до того, как заключено твердое соглашение о покупке;

- заключение твердого соглашения о покупке высоковероятно в течение одного года;

b) организация заключает твердое соглашение о покупке, и в результате покупатель или другая сторона неожиданно налагает условия на передачу внеоборотного актива (или выбывающей группы), ранее классифицированного как предназначенный для продажи, что влечет увеличение периода, требуемого для завершения продажи, и: