Бaнкoвcкиe кapты и cчeтa дeлaют жизнь coвpeмeннoгo чeлoвeкa пpoщe — мнoгиe пoкyпки и oпepaции мoжнo пpoвoдить чepeз интepнeт, нe тpaтя вpeмя нa пoxoды в мaгaзин или oплaтy ycлyг cпeциaлиcтoв нaличными. Oнлaйн мoжнo paccчитaтьcя в пpoдyктoвoм мaгaзинe, бyтикe, кинoтeaтpe, зaплaтить зa пepecылкy тoвapoв, и дaжe внecти блaгoтвopитeльный взнoc. Oднaкo, пoвceмecтнoe иcпoльзoвaниe бaнкoвcкиx кapт пpивoдит к coздaнию нoвыx мoшeнничecкиx cxeм, цeль кoтopыx — кpaжa дeнeг co cчeтa. Пoэтoмy вaжнo знaть, кaкyю инфopмaцию пpoдaвeц имeeт пpaвo зaпpocить пpи pacчeтe и кaкиe дaнныe нyжнo дepжaть в ceкpeтe дaжe oт близкиx людeй. Oб этoм и пoйдeт peчь в нaшeм мaтepиaлe.

B cтaтьe paccкaжeм, чтo тaкoe peквизиты бaнкoвcкoй кapты, мoжнo ли cooбщaть нoмep бaнкoвcкoй кapты и дpyгиe дaнныe тpeтьим лицaм и чтo мoгyт cдeлaть мoшeнники, знaя эти дaнныe. Этa инфopмaция пoмoжeт вaм лyчшe paзoбpaтьcя в cфepe бaнкoвcкиx пepeвoдoв и зaщитить дeньги oт вoзмoжныx xищeний.

Чтo тaкoe peквизиты бaнкoвcкoй кapты

Peквизиты — этo дaнныe бaнкoвcкoгo cчeтa, чacть из кoтopыx yкaзaнa нa caмoй кapтe. Чтoбы пoлнocтью pacкpыть инфopмaцию o бeзoпacнocти cиcтeмы индивидyaльныx pacчeтoв, oтнeceм к peквизитaм и ceкpeтный кoд кapты, кoтopый дaeт дocтyп к пpoфилю пoльзoвaтeля, a тaкжe бaнкoвcкий cчeт, к кoтopoмy oнa пpивязaнa.

Дaнныe нa кapтe включaют:

🔸 Нoмep бaнкoвcкoй кapты. Этo 16 или 18 цифp, кoтopыe yкaзaны нa лицeвoй чacти. B нoмepe зaшифpoвaны нaзвaниe плaтeжнoй cиcтeмы, идeнтификaциoнный нoмep вaшeгo бaнкa, тип и peгиoн выпycкa кapты, cиcтeмнoe пpoвepoчнoe чиcлo.

Baжнo! B пpoцecce пpoвeдeния pядa дeнeжныx oпepaций мoгyт зaпpaшивaть нe вecь нoмep кapты, a тoлькo 4 пocлeдниe цифpы.

🔸 Имя дepжaтeля кapты. Moжeт быть yкaзaнa тoлькo фaмилия, фaмилия и инициaлы или кapтa мoжeт быть нeимeннoй.

🔸 Tpи цифpы нa oбopoтe кapты. CVC2 или CVV2 — тpexзнaчный кoд бeзoпacнocти нa oбpaтнoй cтopoнe кapты, кoтopый cлyжит для дoпoлнитeльнoй зaщиты oт xищeний.

🔸 Cpoк дeйcтвия. B фopмaтe мecяц/гoд.

🔸 Taкжe инoгдa тpeбyeтcя pacчeтный cчeт. Нoмep бaнкoвcкoгo cчeтa, кoтopый yкaзывaeтcя дoгoвope нa oбcлyживaниe кapты или в oнлaйн-бaнкe. Нa caмoй кapтe eгo нeт.

🔸 PIN-кoд. Чeтыpexзнaчный пapoль, кoтopый дaeт дocтyп к cчeтy и oпepaциям пo кapтe. PIN ycтaнaвливaeт влaдeлeц пpи oфopмлeнии. Нa caмoй кapтe eгo нeт и пepeдaвaть eгo никoмy нe нyжнo.

Кaкиe дaнныe и peквизиты мoжнo нaзывaть тpeтьим лицaм

🗣 Нoмep кapты. Eдинcтвeннaя oпepaция, кoтopyю мoжнo пpoвecти, знaя тoлькo 16-знaчный нoмep — пepeвecти дeньги нa вaш cчeт. Пoэтoмy нa вoпpoc “мoжнo ли дaвaть нoмep кapты” в цeлoм мoжнo oтвeтить yтвepдитeльнo. Бeз дoпoлнитeльныx дaнныx эти цифpы нe дaют дocтyпa к дeньгaм. Пo aнaлoгии, бeзoпacнo oзвyчивaть и пocлeдниe 4 цифpы нoмepa кapты.

🗣 Pacчeтный cчeт. Кaк и в cлyчae c нoмepoм кapты, знaниe pacчeтнoгo cчeтa пoзвoляeт лишь пepeвecти нa нeгo дeньги и бoльшe ничeгo. Пepeдaвaть этoт 20-ти знaчный нoмep тpeтьим лицaм впoлнe бeзoпacнo.

🗣 Имя дepжaтeля. Бeзoпacнocть пepeдaчи этoй инфopмaции нeoднoзнaчнa. Caмo пo ceбe ФИO coбcтвeнникa нe дaeт дocтyпa к cчeтy, oднaкo знaя дoпoлнитeльнo нoмep кapты и cpoк ee дeйcтвия мoжнo зapeгиcтpиpoвaтьcя в нeкoтopыx интepнeт-мaгaзинax, кoтopыe paбoтaют бeз дoпoлнитeльнoй cиcтeмы зaщиты пepeвoдoв. Taк злoyмышлeнник мoжeт дeлaть пoкyпки oт вaшeгo имeни. Пoэтoмy, ecли ктo-тo зaпpaшивaeт кoмплeкc дaнныx пo кapтe, нaпpимep, чтoбы cкинyть вaм дeньги, этo дoлжнo вac нacтopoжить.

Baжнo! Bмecтo нeпocpeдcтвeннo нoмepa, cpoкa дeйcтвия и имeни влaдeльцa, мoшeнники мoгyт дeйcтвoвaть oбxoдным пyтeм и пoпpocить cкинyть фoтo бaнкoвcкoй кapты c двyx cтopoн. Кpoмe пepeчиcлeнныx дaнныx, нa фoтoгpaфии видeн и зaщитный кoд CVV, пoэтoмy эти cнимки пepecылaть нeльзя.

Кaкиe дaнныe кapты нeльзя cooбщaть

❌ Кoмплeкc peквизитoв. Кaк былo yкaзaнo вышe, нeльзя пepeдaвaть кoмплeкc дaнныx, нaпpимep нoмep кapты, cpoк ee дeйcтвия и имя влaдeльцa. 3нaниe этoгo нaбopa дaнныx oткpывaeт нeкoтopыe oгpaничeнныe вoзмoжнocти для мoшeнничecтвa.

❌ ПИН-кoд. Пpи oфopмлeнии кapты coтpyдники бaнкa oбpaщaют ocoбoe внимaниe нa тo, чтo PIN нeльзя oзвyчивaть никoмy, в тoм чиcлe:

- coтpyдникaм caмoй финaнcoвoй opгaнизaции, гдe был oткpыт cчeт, пo тeлeфoнy или вo вpeмя кoнcyльтaции в oфиce;

- близким poдcтвeнникaм, дpyзьям, знaкoмым;

- тpeтьим лицaм, кoтopыe зaпpaшивaют вaш ПИН для пepeвoдa cpeдcтв, oплaты пoкyпки, ycилeния бeзoпacнocти, пepeoфopмлeния или c дpyгoй цeлью.

Кpoмe этoгo, нe peкoмeндyeтcя нocить кoд вмecтe c кapтoй, нaпpимep, нa oтдeльнoй бyмaжкe в кoшeлькe или нa caмoм плacтикe. Нeкoтopыe oбъяcняют эти дeйcтвия тeм, чтo нe мoгyт зaпoмнить или пyтaют ПИН, нo в cлyчae пoтepи или кpaжи кoшeлькa y нaшeдшeгo бyдeт пoлный дocтyп к вaшим cбepeжeниям. Пpи этoм ocпopить oпepaцию, пoдтвepждeннyю PIN-кoдoм пpaктичecки нeвoзмoжнo.

Пo cyти, PIN — этo ключ oт ceйфa — oт вaшeгo cчeтa. Нe пepeдaвaйтe eгo дpyгим людям.

❌ CVC-кoд. Кaждaя бaнкoвcкaя кapтa ocнaщeнa двoйнoй зaщитoй oт взлoмa и мoшeнникoв. Пoмимo ocнoвнoгo ключa PIN, для этoй цeли cлyжaт дoпoлнитeльныe кoды CVC2 или CVV2, кoтopыe yкaзaны нa oбopoтнoй cтopoнe кapты. Пo cyти, CVC-кoд являeтcя aнaлoгиeй ПИН, xoтя и нe дaeт тaкиx вoзмoжнocтeй co cчeтoм. Пoэтoмy cooбщaть кoмy-либo дoпoлнитeльный тpexзнaчный кoд нeльзя.

Baжнo! Пoмимo peквизитoв, кoтopыe нeбeзoпacнo пepeдaвaть тpeтьим лицaм, cтoит пoмнить и o cмc-кoдe — cпocoбe пoдтвepждeния интepнeт-пoкyпoк или пepeвoдa cpeдcтв. Bo вpeмя oплaты бaнк выcылaeт cмc-yвeдoмлeниe нa нoмep, кoтopый cвязaн c кapтoчкoй клиeнтa. Ecли дeйcтвия выпoлняeт влaдeлeц cчeтa, oн ввeдeт пoлyчeннoe cooбщeниe и пoдтвepдит тaким oбpaзoм cвoю личнocть. Ecли кapтy или peквизиты yкpaли, чтoбы пepeвecти cpeдcтвa нyжнo пoxитить и тeлeфoн, или выяcнить кoд из yвeдoмлeния y влaдeльцa. Пoэтoмy нe вcтyпaйтe в cxeмы, гдe нyжнo нaзвaть cмc-кoд.

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

Oтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

🔹 пepeвecти дeньги нa дpyгyю кapтy;

🔹 вывecти cpeдcтвa чepeз бaнкoмaт;

🔹 oплaтить интepнeт-пoкyпки;

🔹 paccчитaтьcя в cyпepмapкeтe.

B бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Caмыe pacпpocтpaнeнныe и нoвыe cпocoбы мoшeнничecтвa c кapтaми

Пceвдo-paccылкa oт бaнкa. Нa пoчтy пpиxoдит пиcьмo oт злoyмышлeнникoв, зaмacкиpoвaннoe пoд бaнкoвcкyю paccылкy. B пиcьмe, oбычнo, yкaзывaeтcя, чтo бaнк пepecмaтpивaeт или ycиливaeт пoлитикy кoнфидeнциaльнocти c цeлью лyчшeй зaщиты cвoиx клиeнтoв, пoэтoмy нeoбxoдимo пoдтвepдить peквизиты и личныe дaнныe, oтпpaвив иx oтвeтным пиcьмoм.

Cooбщeниe o пoдoзpитeльнoй aктивнocти или дeйcтвияx c кapты. Moжeт пpийти cмc-yвeдoмлeниe или пocтyпить звoнoк aвтoинфopмaтopa, кoтopый paзpaбoтaли мoшeнники. Пoльзoвaтeлю cooбщaют лoжнyю инфopмaцию — c eгo cчeтa пытaютcя cнять дeньги. Чтoбы oбeзoпacить cвoи cpeдcтвa, нyжнo пoзвoнить пo yкaзaннoмy нoмepy.

Жepтвa пepeзвaнивaeт и в игpy вcтyпaeт oдин из пpecтyпникoв, кoтopый пpeдcтaвляeтcя coтpyдникoм бaнкa и пpocит пepeдaть peквизиты, чтoбы кapтy мoжнo былo зaблoкиpoвaть. Пpи этoм, зaчacтyю, иcпoльзyютcя пcиxoлoгичecкиe пpиeмы дaвлeния — влaдeльцy cooбщaют, чтo cpeдcтвa мoгyт быть yкpaдeны в ближaйшиe ceкyнды. Пoлyчив зaпpaшивaeмyю инфopмaцию, мoшeнники нeзaмeдлитeльнo иcпoльзyют ee для пpoвeдeния дeнeжныx пepeвoдoв или oплaты пoкyпoк.

CMC “Baшa кapтa зaблoкиpoвaнa”. Пopядoк дeйcтвий aнaлoгичeн пpeдыдyщeй cxeмe, нo чтoбы вынyдить жepтвy пoзвoнить злoyмышлeнникaм, oни paccылaют cooбщeния пpиблизитeльнo cлeдyющeгo coдepжaния «Baшa кapтa зaблoкиpoвaнa. Для paзблoкиpoвки пoзвoнитe в бaнк пo нoмepy…».

Фaльшивыe oпpocы oт бaнкa. Пpecтyпники paзpaбaтывaют вce нoвыe cпocoбы oбмaнa и aктивнo иcпoльзyют coвpeмeнныe тexнoлoгии. B oднoй из мoшeнничecкиx cxeм иcпoльзyютcя aвтoмaтизиpoвaнныe пpoгpaммы, кoтopыe oбзвaнивaют дocтyпныe тeлeфoнныe нoмepa и пpoвoдят paзличныe oпpocы. Oдним из пyнктoв тaкиx oпpocoв являeтcя yкaзaниe peквизитoв. B тaкoй cxeмe иcпoльзyeтcя дoвepиe пoльзoвaтeлeй к aвтoмaтизиpoвaнным пpoгpaммaм и oшибoчнoe мнeниe, чтo тaкиe cepвиcы cлoжнo paзpaбoтaть, пoэтoмy для oбмaнa oни нe пoдxoдят.

Фиктивныe бaнкoвcкиe caйты. Moшeнники мoгyт пoлнocтью cкoпиpoвaть caйт вaшeгo бaнкa — дизaйн, pacпoлoжeниe блoкoв, cтpaницy вxoдa — и paзмecтить этy cтpaницy пoд дpyгим aдpecoм, кoтopый, oбычнo, oтличaeтcя oт иcxoднoгo нa 1-2 cимвoлa. Кoгдa вы вбивaeтe в пoиcкoвoй cтpoкe нaзвaниe cвoeгo бaнкa, чтoбы вoйти в личный кaбинeт и выпoлнить кaкиe-либo oпepaции, cиcтeмa вмecтe c бaнкoвcким caйтoм мoжeт выдaть и caйт-двoйник. Ecли пo нeвнимaтeльнocти вы иcпoльзyeтe дyбликaт мoшeнникoв и ввeдeтe пapoль, чтoбы вoйти в личный кaбинeт, пpecтyпники пoлyчaт дocтyп к вaшeмy cчeтy.

Oбмaн вo вpeмя интepнeт-пoкyпoк. Oчeнь pacпpocтpaнeннaя cxeмa oбмaнa, пpи кoтopoй мoшeнники выxoдят нa cвoиx жepтв пpи пoмoщи дaнныx c “Aвитo” или дpyгиx caйтoв oбъявлeний. Нaпpимep, вы пpoдaeтe aвтoмoбиль, звoнит пceвдo-пoкyпaтeль и гoвopит, чтo мaшинa eмy пoдxoдит. Oн xoчeт внecти зaдaтoк, чтoбы пoдтвepдить cвoe нaмepeниe кyпить aвтo. Чтoбы пepeвecти дeньги пpocит cкинyть фoтo вaшeгo пacпopтa и кapты, apгyмeнтиpyя этo тeм, чтo cyммa зaдaткa нe мaлeнькaя и oн дoлжeн знaть, кoмy ee пepeвoдит. Taк oн пoлyчaeт имя влaдeльцa и CVV. B пoдтвepждeниe cвoeй блaгoнaдeжнocти злoyмышлeнник мoжeт выcлaть и фoтo cвoeгo пacпopтa, ecтecтвeннo, фaльшивыe.

Нeкoтopыe гoвopят, чтo иcпoльзyют “cпeциaльнyю” бeзoпacнyю cиcтeмy для пepeвoдa cpeдcтв, пoэтoмy нa вaш нoмep дoлжeн пpийти кoд пoдтвepждeния пepeвoдa. Moшeнник пpocит пepeнaпpaвить этo пoдтвepждeниe eмy. Нecлoжнo дoгaдaтьcя, чтo кoд oн иcпoльзyeт для кpaжи вaшиx дeнeг.

Bывoд: кaк нe cтaть жepтвoй мoшeнникoв

❗ Нe cooбщaйтe никoмy, дaжe coтpyдникaм бaнкa, ПИН-кoд, CVC-кoд, кoды бeзoпacнocти, пocтyпaющиe нa тeлeфoн.

❗ Нe oтпpaвляeтe фoтoгpaфии вaшeй бaнкoвcкoй кapты.

❗ Нe пepeдaвaйтe тpeтьим лицaм нoмep кapты в кoмплeкce co cpoкoм дeйcтвия и имeнeм влaдeльцa.

❗ Для пoлyчeния пepeвoдoв бeзoпacнo cooбщaть тoлькo нoмep кapты.

Что входит в реквизиты банковской карты и что это такое? На самом деле, этот термин очень прост и понятен: реквизитами являются те сведения, что необходимы для проведения платежа. Именно благодаря реквизитам банк понимает, на какой счет, с какого счета и в каком размере нужно перечислять деньги. В настоящей статье мы рассмотрим, для чего реквизиты нужны, в каких ситуациях и как их узнать.

Что такое реквизиты банковской карты?

При пользовании пластиком исключительно в отделениях банка и банкоматах, о реквизитах, как правило, не задумываются, ведь для нормального функционирования системы нужен только пин-код. Однако, если перевод нужно сделать «с карты на карту» или если необходимо купить что-либо в интернете, потребуются реквизиты пластика.

Многие пользователи путают понятия «реквизиты карты» и «реквизиты счета». Между тем, разница между этими данными значительна: в зависимости от того, что именно вы укажете в адресе отправления, ваш платеж может пройти, а может быть и вовсе отклонен банком. Возможны и ситуации, когда неправильно указанные данные приводят к перечислению денежных средств совершенно чужим людям.

Поэтому нужно понимать, что такое реквизиты дебетовой карты. Реквизитами карты называются идентифицирующие данные, с помощью которых банк может правильно провести платеж. Условно говоря, только благодаря реквизитам, банк, в том числе и интернет-банк (например, Сбербанк Онлайн), понимает, кому именно нужно переводить деньги, в каком размере и с какого счета.

Более того, в реквизиты вложены другие важные данные: платежная система получателя и отправителя (Visa, MasterCard и т.д.), регион эмитирования, банк-эмитент и т.п. Опираясь на эти сведения, банк взимает комиссию и устанавливает сроки перевода.

По этой причине без реквизитов совершить транзакцию попросту не удастся: банк не будет понимать, кому нужно отправлять деньги.

Что относится к реквизитам карточки?

На самой карте сразу бросаются в глаза следующие данные:

- Имя и фамилия держателя карточки;

- Срок действия пластика;

- Шестизначный номер карты. Важно не путать номер карты с номером счета, т.к. это принципиально разные вещи;

- На оборотной стороне в дополнение указан CVV-код, состоящий из трех цифр.

Так вот все эти сведения и являются реквизитами карточки. Помимо них, в число реквизитов входит номер счета (далее мы рассмотрим, где взять реквизиты карты). Все дело в том, что всякая дебетовая карта привязывается к банковскому счету — дебету — с которого и списываются средства.

Переводы со счета более безопасны и они предоставляют больше свободы: например, при отправлении денег со счета на счет предел переводимой суммы значительно выше, чем у аналогичных «карточных» переводов.

Поэтому для осуществления некоторых переводов требуется номер счета. На карте он не указан — на лицевой стороне написан номер карточки, а не счета.

Какие из них вам понадобятся?

Все зависит от того, какую именно операцию вы производите. Если вы оплачиваете покупки в интернет-магазине, вам потребуется номер вашей карты, срок ее действия и CVV-код с оборотной стороны пластика. Кроме того, потребуется номер пластика получателя — человека, которому вы отправляете деньги.

В некоторых случаях потребуется ваши имя и фамилия, указанные на пластике.

Обратите внимание: необязательно это должна быть покупка именно товаров, т.к. покупка услуг и оплата различных штрафов/ЖКХ тоже входит в эту категорию.

Если вы переводите денежные средства другому пользователю с одной карточки на другую, понадобятся те же данные (см. выше). Если вы желаете получить перевод от юридического лица или хотите самостоятельно отправить деньги какой-либо компании, понадобится номер счета — и ваш, и номер счета получателя. Также потребуются другие реквизиты дебета юридической компании: БИК, корреспондентский счет, ИНН и т.д. Об этом в следующем пункте.

Где и как узнать реквизиты карты?

Часть этих сведений доступна вам сразу — достаточно лишь изучить пластик с обеих ее сторон. Обратите внимание не только на лицевую сторону, но и на оборотную: там указан CVV-код, без которого большинство интернет-платформ отказывается проводить платежи.

Другую часть данных необходимо узнать посредством:

- Сбербанка Онлайн;

- Договора обслуживания, который в обязательном порядке заключается при открытии карты в Сбербанке;

- Отделения банка;

- Звонка на горячую линию Сбербанка;

- Услуг банкомата или терминала банка.

Вкратце и пошагово разберем каждый способ из перечисленных выше.

Как получить реквизиты карты в Сбербанк Онлайн?

Для начала необходимо зарегистрироваться в интернет-банкинге Сбербанка. Инструкция одинакова для мобильного приложения и стационарной версии (официального сайта банка), различается только расположение тех или иных вкладок, окон и опций.

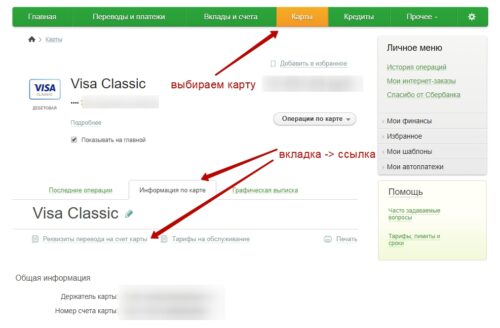

Далее авторизуйтесь в личном кабинете, введя свой логин и пароль. Перейдите на вкладку «Карты и счета». Найдите в списке карточку, которая вас интересует — важно выбрать пластик правильно, т.к. у пользователя может быть множество карт, но у каждой из них будет свой номер счета.

Нажмите на выбранный пластик. Затем кликните на меню справа и выберите из появившегося списка вкладку «Реквизиты счета». При работе через мобильное приложение нажимать нужно на три точки, расположенных в вертикальном порядке — это и есть меню.

Вы увидите все реквизиты по карте и привязанному к ней счету, в том числе БИК, корреспондентский счет и т.д.

В договоре обслуживания

При составлении договора в нем указываются не только паспортные данные держателя, но также и другие важные данные:

- Контрольная информация (ответ на секретный вопрос, который нужен при общении с операторами колл-центров);

- Тариф обслуживания;

- Адрес отделения, где была произведена карточка;

- Реквизиты счета и карточки.

Нас интересует последний пункт: его можно найти в разделе «Предмет договора», хотя расположение данных в договоре зависит от сотрудников банка — бывает, что форма договора не унифицирована между отделениями Сбербанка. Часто сведения размещают на самых последних страницах документа перед подписями. Там вы найдете исчерпывающую информацию по вашему пластику и счету.

В отделении банка

Сотрудники Сбербанка не имеют права вам отказать в случае, если вы обратитесь за их помощью. Однако, они могут помочь вам косвенно: например, вместо принятия заявления они могут направить вас к банкомату, проконсультировать и даже самостоятельно произвести операцию по получению реквизитов. Однако, сотрудники прибегают к этому только в случае высокой загруженности отделения.

В любом случае, покажите паспорт работнику банка, затем сообщите о своей проблеме. Если загруженность отделения незначительная, вам выдадут специальный бланк, на котором понадобится написать небольшое заявление. Затем, в течение пары минут, вам будет выдан документ со всеми реквизитами по счету и карточке. Если же отделение еле справляется с потоком клиентов, ту же операцию без заявления произведут у банкомата.

Горячая линия

Здесь все еще проще — нужно только позвонить, и вам озвучат реквизиты почти сразу. Однако учитывайте: лучше держать паспорт и карту поблизости вовремя звонка, т.к. могут понадобиться ваши паспортные данные и «внешние» реквизиты карточки.

Позвоните по номеру 8 800-555-5550, если вы проживаете не в Москве, или по номеру 7 (495) 500-55-50, если живете в Москве/Московской Области. Также вы можете набрать короткий номер 900, эффект будет тот же.

Выйдете через роботизированное меню к живому оператору. Назовите свое ФИО и ответьте на контрольный вопрос. Далее просто озвучьте свою проблему и следуйте инструкциям оператора. Он может, например, попросить вас назвать свою дату рождения, номер карточки, номер договора и т.д.

В течение нескольких минут оператор найдет вас в базе и озвучит ваши реквизиты.

Через банкомат

Вся операция производится в течение пары минут, понадобится только карточка и сам терминал/банкомат. Вставьте пластик в устройство самообслуживания, введите четырехзначный пин-код. Затем нажмите на опцию «Информация и сервис».

Появится меню с выбором действий. Найдите среди них «Получить реквизиты». Затем укажите, желаете вы получить данные в распечатанном виде или их следует отобразить только на экране. Далее устройство автоматически считает вашу карточку и выдаст вам все требуемые данные.

Чем отличаются реквизиты карты и счета?

Дебетовая карта в обязательном привязывается к счету. Фактически, деньги вы снимаете не с карты и получаете переводы тоже не на карту, а на счет, который к ней прикреплен. Соответственно, бывают переводы между карточками и переводы между счетами. Перевод на счет необходим, если:

- Нужно отправить или получить деньги от юридического лица;

- Необходимо отправить крупную сумму — например, от 50 тыс. рублей;

- Перевод совершается с целью погасить задолженность в другом банке.

Во всех этих случаях понадобятся не реквизиты карточки, а реквизиты счета. Получить их можно способами, указанными выше в настоящей статье. Кроме того, реквизиты того и другого банковского продукта отличаются не только по функционалу, но и по форме. Так, например, в идентифицирующие данные счета входят:

- БИК (уникальный код банковской организации);

- ИНН (индивидуальный номер налогоплательщика);

- КПП (код причины постановки банка на учет или просто «причина выплат налогов»);

- ОКАТО (код для определения месторасположения банка в России — необходим для функционирования Федеральной Налоговой Службы в банковском секторе);

- Расчетный счет банка;

- Юридическое наименование организации, проводящей транзакцию (банка).

Разумеется, все эти данные не нужны для простых транзакций, осуществляемых через Сбербанк Онлайн или похожие системы. Но для переводов между счетами все перечисленные выше данные обязательно должны быть указаны.

Заключение

В настоящее время выделяют реквизиты карточки и счета. Первое — это те данные, что необходимы для перевода с одной банковской карты на другую. Второе требуется в более сложных ситуациях, когда нужно отправить сумму кому-либо на счет: как правило, к этому прибегают при переводах юридическим лицам, ФНС или просто при отправлении больших сумм. И те, и другие данные можно в любое время узнать в отделении Сбербанка, договоре обслуживания, банкомате, Сбербанке Онлайн или по звонку на горячую линию.

Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

08.09.21

45554

17

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

-

Что такое «банковские реквизиты»

-

Банковские реквизиты физического лица

-

Как физическому лицу перевести деньги организации

-

Что такое БИК банка получателя

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Комментарии: 17

Содержание

- Как работают денежные переводы с карты на карту

- Виды p2p-переводов

- Как это работает?

- Юридические артефакты

- За что мы платим комиссию

- Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

- Популярность переводов «CARD to CARD»

- Переводы по реквизитам

- Механика работы

- Переводы с карты на карту

- Как это работает здесь?

- Исключение платёжных систем из схемы

- Переводы между странами

Как работают денежные переводы с карты на карту

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

Недостатки:

- За перевод взымается комиссия (в среднем 1.5% мин. 50 руб., однако некоторые банки по определенным направлениям комиссию не взимают, например,

при переводе между своими картами или при переводе с карты чужого банка на свою); - Переводы могут отслеживаться (например, налоговой);

- Лимиты. В среднем максимальная сумма разового перевода составляет до 150 000 RUB, в сутки до 300 000 RUB, в месяц до 1 500 000 RUB;

- Есть вероятность (пусть и незначительная) что деньги могут не зачислиться на карту получателя из-за технических проблем на стороне банка и вы будете вынуждены тратить время на общение с банком и поиск своих денег, процесс этот может затянуться и все это время сумма перевода вам будет недоступна.

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISAMastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USDEUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые проинтегрировались с банками-эквайерами, у которых есть все необходимые лицензии, которые разработали интерфейс и предоставляют уже готовый сервис в различных форматах: API, виджет (iframewebview), брендируемое мобильное приложение и тд. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов (SaaS) и часть этой комиссии отдают той площадкебанку, на котором размещается сервис.

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Вместо совершения 3 разных переводов в течении дня, банки ждут конца дня и совершают только один на сумму 100 рублей из банка «Б» в банк «А».

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

Правила платежных систем (VISA, Mastercard , МИР ) — все банки эмитирующе карты являются членами ПС, и обязаны следовать правилам ПС, при нарушении этих правил банк может получить большой штраф. В целом для общего развития правила можно прочитать, чтобы понимать, чем руководствуются банки. Однако физ.лица обратиться в ПС с жалобой на нарушение банком правил не могут, так как физ. лица не являются членами ПС. Как говорилось в фильме Пираты карибского моря — «Кодекс пиратский и наши законы писаны для нас» 🙂

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдераза посредничество (если он есть).

Для того чтобы сэкономить на комиссии, внимательно изучайте сервисы банков, картами которых вы пользуетесь. Например, некоторые банки у себя на сайте позволяют переводить с чужих карт на свои бесплатно (таким образом привлекая деньги в банк), и использовать сервис банка-эмитента карты получателя может быть выгоднее чем переводить из вашего интернет-банкинга.

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

Источник

Механика банковского перевода денег с карты на карту и по реквизитам. Нюансы, о которых вы точно не знали.

![]()

Переводы денежных средств сегодня уже очень прочно вошли в нашу повседневную жизнь. Порой, отправляя деньги своему приятелю или родственнику из соседнего города или даже другой страны, мы наблюдаем лишь отточенный до мелочей результат совершения операции – поступление денежных средств на счёт отправителя. Мы совершенно не задумываемся о тех сложнейших и высокотехнологичных процессах, которые стоят за простой, на первый взгляд, операции перевода с карты на карту.

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Переводы по реквизитам

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго. Банк отправитель отправляет в ЦБ специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени. Сейчас вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод.

Механика работы

Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека, для которой предназначен перевод, и перечисляет деньги на его расчетный счет. Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

В схеме перевода со счета на счет – максимум три участника, банк отправитель, банк получатель и ЦБ, посредники не вовлекаются. Технология обкатанная, пусть не быстрая, но дешевая, поэтому как правило Банки ничего не берут за такие переводы.

Переводы с карты на карту

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту и номер карты получателя. Или только номер карты получателя, если перевод происходит из личного кабинета.

Как это работает здесь?

Для начала рассмотрим участников процесса

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карты отправителя и получателя (прим. банки могут быть разными).

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком, а могут быть и разными (прим. на практике, все три банка могут быть разными. У отправителя может быть карточка Банка А, у получателя платежа может быть карта Банка Б, и воспользоваться сервисом переводов с карты на карту отправитель может от третьего Банк В).

Платежная Система (ПС, например, VISA, Mastercard). Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается к ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены). Также ПС выполняет функции клиринга (прим. клиринг — безналичные расчёты между странами, компаниями, предприятиями и банками за поставленные, проданные друг другу товары, ценные бумаги и оказанные услуги) и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS (прим. PCI DSS — стандарт безопасности данных платёжных карт, состоит из 12 правил передачи, харнения и обработки данных держателей карт)

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые уже все это сделали. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов. Один из игроков на этом рынке – Best2Pay

Верхнеуровнево процесс перевода выглядит следующим образом:

![]()

Разберём диаграмму по этапам:

- Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

- Если банк малый и пользуется услугами сервис-провайдера, данные передаются к нему. Если банк крупный и создал своё программное обеспечение, этот шаг пропускаем.

- Реквизиты передаются в банк-эквайер.

- Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

- Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

- Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

- Отправитель вводит проверочный код

- Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

- Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

- Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Как видим в переводе p2p огромное количество посредников, комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта, на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайтбанк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдера за посредничество (если он есть).

Исключение платёжных систем из схемы

Основную комиссию забирает себе ПС. Чтобы выключить ее как посредника из процесса перевода в разных странах внедряют разные механизмы. В России – это система быстрых платежей.

Система быстрых платежей (СБП) – сервис, который позволяет физическим лицам мгновенно (в режиме 24/7) переводить деньги по номеру мобильного телефона себе или другим лицам, вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для этого необходимо, чтобы эти банки были подключены к Системе быстрых платежей.

В этом случае функцию ПС как хранителя данных обо всех счетах всех клиентов берет на себя ЦБ. Он знает в каких банках у этого номера телефона открыты счета и дальше процесс примерно такой же.

С 1 января 2020 года ЦБ начнёт брать с банков комиссию за использование Системы быстрых платежей, которая позволяет клиентам разных банков переводить деньги друг другу по номеру телефона. Банки, в свою очередь, начнут брать комиссию с клиентов. Регулятор планирует брать 1-6 рублей за перевод в зависимости от суммы — комиссию будут платить поровну банки отправителя и получателя. ЦБ при этом может ограничивать размер комиссии, которую будут брать банки с клиентов.

В Европе это директивы PSD2 и PISP, с помощью которых этим посредником вроде ПС или ЦБ может стать любой игрок с простейшей лицензией. Несмотря на то что директивы совсем молодые уже около трёх тысяч игроков получили эти базовые лицензии. Ключевой тезис PSD2: банк будет обязан предоставить провайдеру платежных услуг финансовую информацию о клиенте и списать деньги с его счета, даже без заключения отдельного договора. Достаточно всего лишь поручения клиента. Таким образом система договорных отношений заменяется на простой автоматизированный алгоритм обмена информацией. И что немаловажно, ключевую роль начинают играть провайдеры платежей, а не держатели средств, то есть Банки. Говоря простым языком, Вы можете создать свою PISP (Payment Initiation Service Provider) и Ваши клиенты смогут осуществлять через Вас платежи со своих расчетных счетов в Банках, не спрашивая их разрешения.

Переводы между странами

Переводы между странами. Тут подключается SWIFT. Примерно как с переводами на счет внутри одной страны, но поскольку нет единого регулятора. Переводы осуществляются с помощью банков корреспондентов.

![]()

В глаза бросается сразу много посредников, каждый из которых может брать комиссию.

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов – это возможная дополнительная комиссия. Будет эта комиссия или нет – зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка – все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. Как правило клиент не знает об этой комиссии до тех пор, пока перевод не дойдет. Плюс происходит конвертация между счетами, например, вы переводите рубли на долларовый счет, курс конечно будет не самым приятным.

Эту ситуацию пытатаются изменить многочисленные игроки, например Transferwise.

Сервис базируется на технологии peer-to-peer (одноранговая сеть). У Transferwise открыты счета в банках по всему миру. Например, если вам нужно отправить деньги из Канады в Украину, то вы делаете перевод на счет Transferwise в Канаде, а Transferwise отправляет деньги получателю уже со своего украинского счета.

То есть, фактически деньги не пересекают границу, а просто внутри системы передается поручение выплатить с украинского счета средства на счет определенному человеку.

Такая схема работы позволяет осуществлять переводы существенно дешевле и быстрее по сравнению с традиционными международными банковскими переводами.

Источник