На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

Кто может быть учредителем иностранной компании

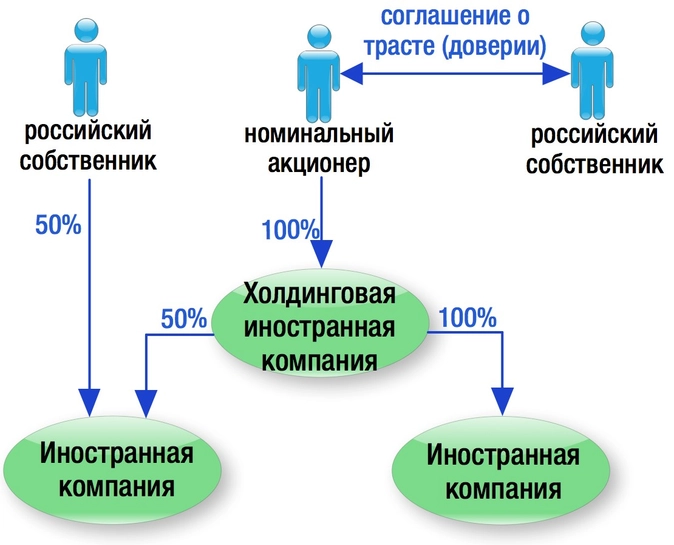

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Как зарегистрировать ООО с иностранным учредителем или руководителем в России

Процедура регистрации такого ООО стандартная, только документов нужно будет собрать больше. И прежде придется разобраться в ограничениях по сферам ведения бизнеса и особенностях налогообложения

Почему это актуально?

Россия не могла бездействовать в условиях санкций и ввела ответные меры. Так, Банк России наложил ограничения на операции по счетам нерезидентов. Правила ведения бизнеса с иностранным участием ужесточили. В то же время включение иностранцев в российский бизнес приветствуется нашим государством, поскольку позволяет увеличивать приток инвестиций и ослаблять давление международных санкций.

Сейчас компании-нерезиденты уходят с российского рынка, но не все. Например, китайский автопроизводитель Haval, наоборот, нарастил присутствие в России, несмотря на мировую напряженность. В основном так поступают компании из стран Восточно-Азиатского региона. Вторичные санкции им не страшны – как правило, их рынки находятся за пределами санкционной географии.

Многие компании проводят реорганизацию в российское юрлицо с иностранным элементом (Leroy Merlin, Apple, TUI Group, Ecco, Auchant, Metro и др.). Например, руководители Auchant не стали скоропалительно принимать решение об уходе с российского рынка. Они выждали прояснения ситуации, а затем провели реструктуризацию бизнеса, чтобы сохранить присутствие на территории РФ. В компании провели ротацию сотрудников, отвечающих за работу в российском секторе, и приступили к поиску внешнего управляющего для ведения бизнеса в России.

В нашей стране вести бизнес из-за рубежа в условиях санкций можно и путем создания компании исключительно с российским составом. Однако в таком случае у нерезидентов не получится контролировать движение инвестиций и развитие бизнеса. Поэтому регистрация российской компании с иностранным элементом может стать оптимальным вариантом. Нерезиденты будут руководить ее деятельностью и вести бизнес в соответствии с российским законодательством.

В каком случае иностранцу разрешат открыть ООО в России?

По российским законам учредить общество может:

- гражданин другого государства, если он находится на территории РФ легально, т.е. имеет разрешение на работу (патент), вид на жительство или разрешение на временное проживание;

- иностранное юридическое лицо, если оно не состоит из одного учредителя.

Какие ограничения по видам деятельности предусмотрели для иностранцев?

Федеральное законодательство может запрещать или ограничивать право иностранных граждан на участие в обществах.

Компании с иностранным участием не вправе:

- арендовать земельные участки в портовых и приграничных зонах;

- вести крупный телекоммуникационный и издательский бизнес;

- работать с радиоактивными отходами, участвовать в оборонных предприятиях;

- учреждать частные охранные предприятия и средства массовой информации (иной подход могут установить в международном договоре).

Иностранные организации, которые зарегистрированы в офшорных зонах (перечень таких зон утвержден Приказом Министерства финансов РФ от 13 ноября 2007 г. № 108н), также не вправе:

- получить статус микрофинансовой организации или участвовать в такой организации;

- быть участником управляющих компаний инвестиционных фондов;

- быть организатором торгов;

- вести страховую деятельность.

Какие есть особенности налогообложения?

Для компаний с иностранным участием предусмотрели особые правила:

- увеличена ставка налога на дивиденды в стране регистрации компании (до 15%);

- если доля иностранной организации в российском ООО более 25%, этому ООО нельзя применять УСН (подп. 14 п. 3 ст. 346.12 НК РФ);

- если доля иностранной компании в российском ООО превышает 49%, этому ООО нельзя применять льготы для малого бизнеса (подп. 14 п. 3 ст. 346.12 НК РФ);

- если в иностранной компании только один учредитель, не получится открыть в России ООО, в котором такая компания также будет единственным учредителем.

Может ли иностранец открыть банковский счет в России?

Иностранные граждане и организации могут открывать в России банковские счета и вклады как в иностранной валюте, так и в рублях. Но только в кредитных организациях, имеющих лицензию на осуществление финансовых операций по банковским счетам и вкладам (например, Сбер, Альфа-Банк, Райффайзенбанк, Тинькофф Банк и др.).

Порядок открытия и ведения таких счетов и вкладов для нерезидентов, в том числе специальных счетов, устанавливает Банк России.

Какие документы необходимы для регистрации ООО?

Для регистрации понадобятся:

- устав (можно выбрать типовой);

- решение единственного участника или протокол общего собрания участников о регистрации ООО (должно быть принято единогласно);

- регистрационная форма № Р11001;

- гарантийное письмо собственника того помещения, адрес которого будет указан в качестве юридического;

- учредительный договор (если участников несколько);

- документ об уплате государственной пошлины;

- документы, подтверждающие постановку иностранной компании на налоговый учет в стране происхождения (для компании – учредителя российской компании);

- выписку из торгового реестра страны происхождения – если российскую компанию учреждает иностранная компания; документ, удостоверяющий личность, – если российскую компанию учреждает иностранный гражданин;

- банковские документы о состоянии счета, если иностранная компания – учредитель российской компании;

- доверенность, подтверждающая полномочия представителя иностранной организации.

Все документы нужно составить на русском языке или перевести на русский, а также заверить оригиналы и перевод у нотариуса. Например, чтобы документ, подписанный физическим лицом в США, был действителен в России, его должен заверить американский нотариус. А секретарь штата, где оформлен документ, должен поставить печать (апостиль).

Как направить документы для регистрации юрлица?

Зарегистрировать юрлицо можно через портал госуслуг или сервис ФНС1. Тогда представляемые документы нужно будет подписать квалифицированной электронной подписью. Подтверждающие государственную регистрацию документы направят заявителю в электронном виде по адресу электронной почты, который он укажет в заявлении. При желании их можно получить на бумаге.

Также необходимые для регистрации документы можно направить в регистрирующий орган почтовым отправлением с объявленной ценностью с описью вложения или передать через нотариуса. Во втором случае нотариус самостоятельно подаст документы в налоговую, подписав их усиленной электронной подписью.

ООО будет считаться созданным с даты внесения записи в ЕГРЮЛ. Госрегистрация осуществляется в течение пяти рабочих дней со дня представления документов в налоговую (ст. 8 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

1 Сервис ФНС для государственной регистрации юридического лица: https://service.nalog.ru/gosreg/intro.html?sfrd=11001.

Фото: фотобанк Freepik/@vectorjuice

Иностранец учредитель. Зачем ему это надо? Если иностранец не выбирает открыть в России филиал своей компании по каким-то причинам, он может открыть российскую фирму. Граждане каких стран наиболее часто учреждают компании в России?

Несмотря на неопределённость 2021 года, спрос на регистрацию фирм с учредителями-иностранцами остаётся.

В России лидерами являются представители Кипра, Белоруссии, Великобритании, Германии, Нидерландов и других.

Некоторые аналитики копают «глубже» официальной статистики и говорят, что достаточное присутствие США через свои дочерние компании в тех же Нидерландах.

Стоит признать, что в числе иностранных компаний есть и такие, за которыми стоят российские граждане.

Это явление называется «круговой инвестицией», на 2019 год МВФ насчитал их не более 23%, и это характерно для всего мира.

Последние меры государства также были направлены на сокращение деятельности через офшоры.

Как бы то ни было, процент реальных иностранных учредителей высок. Закон № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» позволяет существовать предприятию с иностранным учредителем в любой организационно-правовой форме (ООО, АО, ИП).

Наиболее популярная форма ведения бизнеса — общество с ограниченной ответственностью (ООО). Сложности регистрации связаны с разницей документооборота в России и за рубежом. ООО регулируется законом 08.02.98 № 17-ФЗ «Об обществах с ограниченной ответственностью».

ООО с иностранным лицом в качестве учредителя: что нельзя и можно

Учредитель может не иметь вида на жительство или разрешение на временное проживание в России.

Исключения для ООО с иностранным капиталом составляют частные охранные организации и медиакомпании.

Помимо этого, есть исключения для видов деятельности:

- разработка, ремонт, утилизация вооружения;

- деятельность с радиоактивными веществами;

- изготовление и продажа пиротехнических установок;

- деятельность в области космических технологий;

- издательство и полиграфия тиражом более 1 млн. экземпляров.

Есть ограничения и для сельскохозяйственной деятельности: если доли иностранных инвесторов больше 50%, земельные участки нельзя покупать, можно только арендовать.

Большинство видов деятельности разрешено.

Если учредитель один, то это предприятие с полным иностранным капиталом. (Нужно помнить, что если учредитель юридическое лицо, то такое лицо должно иметь более 1 учредителя в своём составе, это требование и для российских учредителей.)

Если среди учредителей есть и российские, и иностранец учредитель, это предприятие с долевым иностранным капиталом.

Особенности участия иностранного учредителя ООО:

- доля его капитала не должна быть менее 10%;

- размер внесённого капитала не может быть менее 10 тыс. руб.;

- налог на дивиденды составляет 15% (вместо стандартных 13%).

Регистрация ООО проводится по общим требованиям (как для граждан РФ), но есть некоторые особенности.

Что нужно дополнительно к пакету документов

Заявление в налоговую инспекцию нужно отправить по новой форме Р13014.

Для физических лиц

В первую очередь нужна копия удостоверения личности (национального паспорта). Она должна быть переведена в специальной конторе у нотариуса. Нужен также документ, подтверждающий постоянное проживание за пределами РФ (нотариально заверенный перевод.) Если иностранец учредитель собирается стать директором ООО, то разрешение на работу в России.

Для юридических лиц.

Иностранец учредитель как юридическое лицо должен предоставить ряд документов.

В первую очередь, нужна копия выписки из реестра юридических лиц своего государства.

Она должна иметь нотариально заверенный перевод:

- у страны подписан договор о взаимопомощи с РФ. Тогда только нотариально заверенный перевод;

- если страна является участником Гаагской конвенцией — документы, заверенные апостилем и нотариально заверенный перевод на русский язык;

- остальным придётся легализовать документы в посольствах РФ в свой стране.

Переводы не лишним будет проверить. Иногда оказывается, что имена и фамилии могут быть написаны по-разному в разных документах. Даже в пределах одного документа. Это случается не только в России, но и в нотариальных переводах иностранных документов в других странах, особенно если имена редкие. Ошибки должны быть исправлены.

Апостиль — это штамп, подтверждающий документ по решению Гаагской конвенции. С ним документ имеет юридическую силу в другой стране.

Какие ещё нужны документы: копии учредительных документов, свидетельство регистрации, документ о присвоении ИНН, банковская выписка/справка о наличии счёта, доверенность (если занимается не руководитель).

Если иностранный гражданин не владеет русским языком, привлекается переводчик. Переводчик должен иметь документы об образовании: дипломы, свидетельства, сертификаты об образовании и квалификации, но закон не имеет точного перечня. Нотариус принимает решение сам.

Компания, созданная в РФ с участием зарубежного капитала — это не иностранная организация, это российская организация. Поэтому можно применять упрощенную систему налогообложения (УСН). В этом случае доля в уставном капитале иностранного учредителя должна быть не более 25% (это стандартное требование и для российских юридических лиц). Если учредитель — физическое лицо, то размер доли не имеет значения, можно работать на УСН.

Случай из шведской практики

Большая часть предприятий с иностранным учредителем представлена схемой следующей. Когда ООО является частью иностранного холдинга, который поставляет свои товары в Россию или материалы для них.

Некое учреждённое ООО иностранными лицами работало в России 15 лет. Оно открыто являлось дочерней компанией шведского предприятия тяжелой промышленности. Материнская компания поставляла по рыночной цене свою продукцию, которая продавала товар в России.

Чистая прибыль российской компании была распределена в качестве дивидендов иностранной компанией и уплачен налог. Таможня доначислила ООО сумму платежей, считая, что их нужно прибавить к цене за товары (и сослалась на факт взаимосвязи компаний).

Суд оказался на стороне компании. Потому что включать дивиденды можно лишь в том случае, если цена товара была занижена и сумма выплат дивидендов является как раз это разницей между реальной ценой и заниженной. Начисления таможни отменили.

В данном случае природа дивидендов носила другой характер: товары были поставлены по рыночной цене, а прибыль явилась результатом деятельности ООО по реализации этих товаров в России.

Заключение

Государством приветствуется открытие новых организаций и приток иностранного капитала. ООО учреждать иностранным лицам можно, как юридическим, так и физическим. Нужно соблюдать требования и ограничения соответствующих законов.

Иностранец учредитель, как гражданин должен хорошо владеть русским языком для подписания документов, иначе при личном присутствии у нотариуса должен быть переводчик с подтверждённой квалификацией.

Основная проблема — это разница в документообороте между странами, поэтому лучше обратиться к специалистам, которые будут сопровождать регистрацию. Следует обратить внимание, что переводы должны быть заверены специальным образом.

Перейдите по ссылке и узнаете:

- Коммерческая тайна.

- Регистрация ООО

- Бухгалтерия для ИП.

- Досталось вам наследство?

- Создать ООО

- Зарегистрировать фирму

- Зарегистрировать ООО, АО, ИП.

- Нотариус для бизнеса.

- Знать про регистрацию фирмы нужно до…

- Проверка предприятия по ИНН

- Отказ в регистрации ООО

- Налоговая инспекция

- Кто защищает конкурентов?

- Какие документы нужно подавать для регистрации ООО

- Как заполняется таможенная декларация?

- Как предпринимателю получить помощь от государства.

В настоящее время компании с участием иностранного капитала столкнулись с проблемой применения различных санкций. Чтобы не создавать себе проблем, участники — иностранные граждане, возможно, захотят избавиться от бизнеса в РФ. Эксперт «Что делать Консалт» рассказывает, как это сделать на примере нескольких ситуаций.

Ситуация 1

Директор (он же единственный участник ООО) – иностранный гражданин. Сейчас находится на территории своей страны и приехать в Россию нет возможности. Как выйти из ООО и сменить директора?

В СПС КонсультантПлюс есть Путеводители по любым видам договоров, а также полная база сопутствующих документов.

подробнее

Решение вопроса

Выход единственного участника из ООО запрещён (п. 2 ст. 26 Закона об ООО).

Смена (выход) единственного участника ООО возможна только путём передачи доли другому лицу на основании сделки. Например, путём заключения договора купли-продажи доли в ООО, или заключения договора дарения, мены, или передачи её по соглашению об отступном.

Сделка, направленная на отчуждение доли или части доли в уставном капитале общества, подлежит нотариальному удостоверению путём составления одного документа, подписанного сторонами. Несоблюдение нотариальной формы влечёт за собой недействительность этой сделки (п. 11 ст. 21 Закона об ООО).

В связи с тем, что единственный участник не может приехать на территорию России, ему нужно выдать доверенность на отчуждение доли в ООО лицу, находящемуся на территории РФ. Эта доверенность должна быть нотариально удостоверена. В данном случае доверенность может быть оформлена у иностранного нотариуса, заверена апостилем и переведена на русский язык (нотариальный перевод).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Продавая 100 % долей в ООО, нужно:

— собрать документы, подтверждающие право распоряжаться долей (документ, на основании которого она приобретена) и оплату доли.

Также нужно получить согласие супруга на отчуждение доли, если продавцом является физическое лицо, состоящее в браке, и доля приобретена им в период брака (п. 13 ст. 21 Закона об ООО, п. 3 ст. 35 СК РФ). В случае с согласием также следует обратиться к иностранному нотариусу, заверить согласие апостилем и перевести его на русский язык.

Важно: Рекомендуем обратиться к нотариусу, у которого вы будете удостоверять договор купли-продажи, и узнать, какие ему нужны документы для удостоверения сделки.

Выписку из ЕГРЮЛ получать не нужно, её нотариус получит сам в день удостоверения сделки (п. 13 ст. 21 Закона об ООО);

— составить договор и удостоверить его у нотариуса (п. 11 ст. 21 Закона об ООО). Договор может составить нотариус за отдельную плату.

После того как нотариус удостоверит договор купли-продажи 100-процентной доли в уставном капитале ООО, он:

— в течение двух рабочих дней со дня удостоверения, если больший срок не предусмотрен договором, подаст документы на регистрацию изменений сведений в ЕГРЮЛ (п. 14 ст. 21 Закона об ООО);

— в течение трёх дней с момента нотариального удостоверения сделки передаст обществу копию заявления, направленного в регистрирующий орган, если по соглашению лиц, совершающих сделку, не предусмотрено уведомление общества одним из указанных лиц (п. 15 ст. 21 Закона об ООО).

Изменения в ЕГРЮЛ зарегистрируют в течение пяти рабочих дней со дня представления документов в регистрирующий орган (п. 1 ст. 8 Закона о госрегистрации юрлиц и ИП).

Проверить, внесены ли изменения в ЕГРЮЛ, можно, воспользовавшись электронным сервисом ФНС России «Риски бизнеса: проверь себя и контрагента», который размещён на сайте www.nalog.ru.

Права и обязанности участника переходят к покупателю с момента внесения записи в ЕГРЮЛ. Это касается всех прав и обязанностей, возникших до совершения сделки, за исключением (п. 12 ст. 21 Закона об ООО):

— дополнительных прав, предоставленных продавцу;

— дополнительных обязанностей, возложенных на продавца.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Для смены директора нужно принять решение, которое также может быть оформлено у иностранного нотариуса, заверено апостилем и переведено на русский язык (нотариальный перевод).

После принятия решения следует оформить заявление по форме № Р13014 и подать его в регистрирующий орган для внесения сведений в ЕГРЮЛ. Заявление по форме № Р13014 подаёт уже новый директор.

После завершения процедуры регистрации изменений выдаётся документ, подтверждающий факт внесения записи в ЕГРЮЛ.

Уведомлять внебюджетные фонды о смене директора не требуется. Это сделают налоговые органы. Нужно проинформировать банк и при необходимости контрагентов.

Материалы по рассматриваемому вопросу

Ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) «Об обществах с ограниченной ответственностью» {КонсультантПлюс}

Готовое решение: Как осуществляется выход из состава участников ООО (кроме кредитных организаций) (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Какие действия должен совершить участник-физлицо при продаже доли в уставном капитале ООО (КонсультантПлюс, 2022) {КонсультантПлюс}

Ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) «Об обществах с ограниченной ответственностью» {КонсультантПлюс}

Ситуация: Как оформить доверенность на представление российским гражданином интересов иностранного гражданина на территории РФ? (Электронный журнал «Азбука права», 2022) {КонсультантПлюс}

Вопрос: Как должна быть заверена доверенность, выданная иностранной компанией российскому гражданину для использования в РФ? Требуется ли проставление апостиля? (Консультация эксперта, 2022) {КонсультантПлюс}

Статья: Проставление апостиля на доверенности (Тымкова С.В.) (Подготовлена для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Форма: Доверенность на продажу доли в уставном капитале общества с ограниченной ответственностью (Подготовлена для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Форма: Доверенность на продажу доли в уставном капитале ООО (образец заполнения) (Подготовлена для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Как сменить директора ООО (КонсультантПлюс, 2022) {КонсультантПлюс}

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

Ситуация 2

Директор (он же единственный участник ООО) – иностранный гражданин. Находится в РФ. Как выйти из ООО и сменить директора?

Решение вопроса

Выход единственного участника из ООО запрещён (п. 2 ст. 26 Закона об ООО).

Смена (выход) единственного участника ООО возможна только путём передачи доли другому лицу на основании сделки. Например, путём заключения договора купли-продажи доли в ООО, или заключения договора дарения, мены, или передачи её по соглашению об отступном.

Сделка, направленная на отчуждение доли или части доли в уставном капитале общества, подлежит нотариальному удостоверению путём составления одного документа, подписанного сторонами. Несоблюдение нотариальной формы влечёт за собой недействительность этой сделки (п. 11 ст. 21 Закона об ООО).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Продавая 100 % долей в ООО, нужно:

— собрать документы, подтверждающие право распоряжаться долей (документ, на основании которого она приобретена) и оплату доли.

Также нужно получить согласие супруга на отчуждение доли, если продавцом является физическое лицо, состоящее в браке, и доля приобретена им в период брака (п. 13 ст. 21 Закона об ООО, п. 3 ст. 35 СК РФ).

Важно: Рекомендуем обратиться к нотариусу, у которого вы будете удостоверять договор купли-продажи, и узнать, какие ему нужны документы для удостоверения сделки.

Выписку из ЕГРЮЛ получать не нужно, её нотариус получит сам в день удостоверения сделки (п. 13 ст. 21 Закона об ООО);

— составить договор и удостоверить его у нотариуса (п. 11 ст. 21 Закона об ООО). Договор может составить нотариус за отдельную плату.

После того как нотариус удостоверит договор купли-продажи 100-процентной доли в уставном капитале ООО, он:

— в течение двух рабочих дней со дня удостоверения, если больший срок не предусмотрен договором, подаст документы на регистрацию изменений сведений в ЕГРЮЛ (п. 14 ст. 21 Закона об ООО);

— в течение трёх дней с момента нотариального удостоверения сделки передаст обществу копию заявления, направленного в регистрирующий орган, если по соглашению лиц, совершающих сделку, не предусмотрено уведомление общества одним из указанных лиц (п. 15 ст. 21 Закона об ООО).

Изменения в ЕГРЮЛ зарегистрируют в течение пяти рабочих дней со дня представления документов в регистрирующий орган (п. 1 ст. 8 Закона о госрегистрации юрлиц и ИП).

Проверить, внесены ли изменения в ЕГРЮЛ, можно, воспользовавшись электронным сервисом ФНС России «Риски бизнеса: проверь себя и контрагента», который размещён на сайте www.nalog.ru.

Права и обязанности участника переходят к покупателю с момента внесения записи в ЕГРЮЛ. Это касается всех прав и обязанностей, возникших до совершения сделки, за исключением (п. 12 ст. 21 Закона об ООО):

— дополнительных прав, предоставленных продавцу;

— дополнительных обязанностей, возложенных на продавца.

Для смены директора нужно принять решение. Решение нужно заверить нотариально, если не предусмотрен альтернативный способ удостоверения.

После принятия решения следует оформить заявление по форме № Р13014 и подать его в регистрирующий орган для внесения сведений в ЕГРЮЛ. Заявление по форме № Р13014 подаёт уже новый директор.

После завершения процедуры регистрации изменений выдаётся документ, подтверждающий факт внесения записи в ЕГРЮЛ.

Уведомлять внебюджетные фонды о смене директора не требуется. Это сделают налоговые органы. Нужно проинформировать банк и при необходимости контрагентов.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Материалы по рассматриваемому вопросу

Ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) «Об обществах с ограниченной ответственностью» {КонсультантПлюс}

Готовое решение: Как осуществляется выход из состава участников ООО (кроме кредитных организаций) (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Какие действия должен совершить участник-физлицо при продаже доли в уставном капитале ООО (КонсультантПлюс, 2022) {КонсультантПлюс}

Ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) «Об обществах с ограниченной ответственностью» {КонсультантПлюс}

Готовое решение: Как сменить директора ООО (КонсультантПлюс, 2022) {КонсультантПлюс}

Смотрите по этой теме видео на нашем YouTube-канале

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Регистрация ООО с иностранным учредителем в 2023 году

- 15 июля 2021

- Просмотров:

Иностранный гражданин в 2023 году может быть как учредителем, так и руководителем в российском обществе с ограниченной ответственностью. Наличие такого участника может наложить некоторые ограничения на бизнес. Кроме того, при регистрации ООО понадобятся нотариально заверенные переводы документов на такого учредителя. Физлицу также может понадобиться копия свидетельства о рождении, а иностранной компании — выписка из торгового реестра (аналог ИНН).

Содержание:

- Документы для регистрации иностранца в качестве учредителя

- Требования к руководителю-иностранцу

- Ограничения в бизнесе при наличии иностранных учредителей

- Запрещенные виды деятельности

- Налоговые особенности

- Другие ограничения при иностранном участии

Для компаний с иностранными учредителями, есть некоторые ограничения. Если вы планируете открыть ООО с таким участником или включить его в состав совладельцев уже существующей организации, убедитесь, что эти ограничения не станут критичными для вашего бизнеса. Регистрация ООО с иностранным учредителем проходит в общем порядке, но пакет необходимых документов будет шире, чем для учредителей с российским гражданством.

Иностранец также может быть руководителем компании, если находится в России легально и имеет право на работу.

1. Документы для регистрации иностранца в качестве учредителя

При любом составе участников ООО в 2023 году в налоговую подаются следующие документы:

- Заявление на регистрацию ООО по форме Р11001;

- Решение о создании ООО (если учредитель один);

- Договор об учреждении ООО и протокол общего собрания участников (если собственников несколько);

- Устав ООО.

Иностраннец для регистрации в качестве учредителя дополнительно подает:

- Удостоверение личности в стране гражданства (оригинал и ноатриально заверенный перевод, а иногда и апостиль);

Иностранная компания дополнительно подает:

- Учредительные документы;

- Копию свидетельства о регистрации;

- Выписку из торгового реестра или его аналога в стране регистрации организации;

- Документ о присвоении ИНН или его аналога;

- Банковскую выписку или справку о наличии счета;

- Доверенность (если регистрацией российского ООО занимается не директор иностранного учредителя).

Перед подачей в налоговую переведите все документы иностранных учредителей на русский язык и заверьте в России у нотариуса. Заранее уточните, какие документы требуют апостилирования — это зависит от соглашений между РФ и страной происхождения учредителя. Апостиль можно поставить в консульстве. Если какие-то из необходимых документов в России и стране регистрации иностранного учредителя называются или составляются по-разному, подавайте документы, в которых содержится информация, нужная налоговой. Можно заранее выяснить в инспекции, какие именно данные должны содержаться в документах.

2. Требования к руководителю-иностранцу

Иностранный гражданин может выступать в качестве руководителя российского общества с ограниченной ответственностью. Для этого он должен соблюсти следующие условия:

- Иметь ВНЖ или разрешение на временное проживание: это подтверждает легальное и постоянное пребывание России;

- Иметь патент или разрешение на работу в России: это подтверждает его право вступать в трудовые отношения на территории РФ.

Учтите, что если иностранец не выполнил хотя бы одно из этих требований, его нельзя назначить директором, даже если он является одним из участников ООО.

Перед регистрацией ООО составьте проект трудового договора, а после постановки организации на налоговый учет подпишите его с директором.

3. Ограничения в бизнесе при наличии иностранных учредителей

Если в вашем ООО есть иностранный совладелец, будьте готовы к следующим особенностям:

- Запрет на некоторые виды деятельности

- Налоговые особенности

- Ограничения, связанные с иностранным участием

3.1. Запрещенные виды деятельности

Компании с иностранным участием не вправе вести следующую деятельность:

- Арендовать земельные участки в портовых и приграничных зонах;

- Вести крупный телекоммуникационный и издательский бизнес;

- Работать с радиоактивными отходами;

- Участвовать в оборонных предприятиях.

3.2. Налоговые особенности

Для ООО с иностранным участием установлены некоторые ограничения в применении налоговых режимов, а также для них могут применяться увеличенные налоговые ставки. Учтите, что даже если ваша организация соответствует всем требованиям для применения налогового специального режима, из-за иностранных учредителей он ей может быть недоступен.

Имейте в виду следующие налоговые особенности:

- Для компаний с иностранными участниками увеличена ставка налога на дивиденды (до 15%);

- Если доля иностранной организации в вашем ООО более 25%, вы не можете применять УСН. Это правило действует аналогично ограничению для компаний с участниками росскийскими юр. лицами;

- Если иностранные учредители ООО — физлица, можно работать на упрощенке.

3.3. Другие ограничения

Учтите и другие ограничения для ООО с иностранными участниками:

- Если доля иностранных учредителей превышает 50%: нельзя учреждать страховую компанию;

- Если доля иностранной компании в российском ООО превышает 49%: нельзя применять льготы для малого бизнеса;

- Согласно закону РФ открывать ООО иностранным гражданам разрешено, однако учредителем общества в России не может быть компания лишь с одним участником

Подготовьте бесплатно документы для регистрации ООО

Наш сервис автоматически подготовит для вас все документы для регистрации ООО, учтет все требования ФНС и предложит рекомендации по подаче заявления в налоговую. Для оформления документов вам достаточно ввести свои данные в простую форму и следовать подсказкам системы. Это надежно и бесплатно.

Как открыть ООО с иностранным учредителем в 2023 году

- 08 ноября 2021

- Просмотров:

Иностранные лица и компании имеют право становиться учредителями ООО в России. Для регистрации компаний с иностранными участниками кроме стандартных документов, потребуются нотариально заверенные переводы документов учредителей-иностранцев. Также важно заранее проверить, что для выбранного вида деятельности нет ограничений по составу собственников бизнеса.

Содержание

- Ограничения для иностранных учредителей ООО

- Документы для регистрации ООО с участником-иностранцем

- Ограничения для руководителей ООО с иностранным гражданством

1. Ограничения для иностранных учредителей ООО

Процесс регистрации общества с иностранным учредителем не отличается от регистрации российских юрлиц. Но есть особые требования к учредителям, ограничения по видам деятельности и отличия в налогообложении.

Требования к учредителям ООО

- Иностранный гражданин может открыть ООО в одиночку, но учредителем общества в России не может быть иностранная компания с одним участником

- При создании страховых компаний, иностранный капитал не должен превышать 50%

- Для малого бизнеса не действуют налоговые льготы, если доля иностранной компании в ООО более 49%

Ограничения по видам деятельности

При регистрации общества с учредителями-иностранцами требуются дополнительные документы. Например, банки с долей иностранного капитала обязаны предоставить бухгалтерскую отчетность за 3 года и аудиторское заключение.

Запрещенные виды деятельности для компаний с иностранным участием:

- Добыча полезных ископаемых, разработка месторождений

- Любая оборонная промышленность

- Аренда земель в пограничных и портовых зонах

- Переработка радиоактивных отходов

- Ведение издательского, телекоммуникационного бизнеса

Особенности налогообложения

Налоговая ставка для общества с ограниченной ответственностью с иностранным капиталом в некоторых случаях выше, также есть ограничения по применению спецрежимов налогообложения:

- Ставка налога на дивиденды для юрлиц с иностранным капиталом повышена до 15%

- Запрет применения УСН распространяется на ООО с долей иностранного юрлица более 25%

- ООО может работать на упрощенке при наличии иностранных учредителей-физических лиц, независимо от размера их доли

2. Документы для регистрации ООО с участником-иностранцем

Все документы иностранного учредителя должны быть переведены на русский язык и заверены нотариально. При этом перевод должен сделать нотариус с аккредитацией в РФ. В некоторых случаях требуются отметки консульства. Если форма или название ваших документов не совпадают с российскими, подавайте в налоговую документы, схожие по содержанию.

Общий список документов:

- Заявление на регистрацию ООО по форме Р11001,

- Решение единственного учредителя или протокол общего собрания участников,

- Устав общества с ограниченной ответственностью,

- Договор об учреждении ООО, если два и более учредителя,

- Копии паспортов учредителей (-ля),

- Квитанция об оплате госпошлины 4000 рублей нужна, если документы подаете сразу в налоговую, отправляете по почте или курьером (последний вариант доступен в Москве),

- Документы на юридический адрес: гарантийное письмо или согласие собственников жилого помещения на предоставление юридического адреса с приложением копии правоустанавливающего документа. Эти документы не входит в базовый пакет, но почти всегда запрашиваются инспекцией,

- Уведомление о переходе на другой режим налогообложения (УСН или ЕСХН).

Дополнительные документы для иностранных физ. лиц:

- Удостоверение личности в стране гражданства,

Дополнительные документы для иностранных юр. лиц:

- Выписка из торгового реестра или реестра юридических лиц в стране регистрации организации,

- Свидетельство о регистрации юридического лица, выступающего учредителем,

- Документ о присвоении ИНН и КПП или его аналог,

- Учредительные документы,

- Выписка из банка о наличии счета,

- Доверенность, если регистрацией на территории РФ занимается не руководитель компании.

3. Ограничения для руководителей ООО с иностранным гражданством

Если иностранца избирают на должность руководителя компании, необходимо соблюдение условий:

- Иностранец находится на территории РФ легально. Подтверждение — разрешение на временное проживание или вид на жительство

- У иностранца есть разрешение или патент на работу в РФ

До этапа регистрации вам придется подготовить проект трудового договора, а после постановки на учет получить разрешение на привлечение иностранных специалистов и подписать контракт с иностранным гражданином.

![]()

Получите все документы для регистрации ООО бесплатно!

Обратитесь за помощью к нашему онлайн-сервису. Он заполнит все документы для регистрации общества в ФНС, в соответствии с новыми требованиями закона и налоговой. Просто заполните анкету, следуя подсказкам системы. Вы сможете скачать и распечатать документы. Также мы приложим инструкцию по подаче.

ВОПРОС

Учредитель нашей организации – иностранная организация, владеющая 100% уставного капитала.

В соответствии с законодательством РФ, мы должны определить бенефициарного владельца. Мы написали учредителю официальное письмо с просьбой предоставить информацию о бенефициарных владельцах. В ответ получили письмо о том, что бенефициарный владелец не может быть определен.

При этом мы располагаем информацией, что учредителем нашего учредителя также является юридическое лицо.

Вопрос:

1. Достаточно ли будет наших действий и ответа от нашего учредителя для того, чтобы считать, что мы приняли все обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»?

2. Грозит ли нашей организации штраф за отсутствие информации о нашем бенефициарном владельце?

ОТВЕТ

1. Законом не установлено однозначных требований к действиям организации, направленным для установления бенефициарных владельцев. Однако представляется, что приведенных действий может быть недостаточно для избежания последствий непредоставления сведений о бенефициарных владельцах в установленном порядке, поскольку требуется подтверждение того, что организация предприняла все возможные меры по установлению бенефициарного владельца. Рекомендуется предпринять иные действия, такие как обращение к общедоступным источникам информации, запрос в уполномоченные органы страны учредителя, запрос доступа к учредительным документам учредителя, обращение к судебной практике и т.д.

2. За неисполнение обязанности по установлению, обновлению, хранению и представлению информации о бенефициарных владельцах организация может быть привлечена к административной ответственности по ст. 14.25.1 КоАП РФ, предусматривающей штраф:

- для должностных лиц — от 30 тыс. до 40 тыс. руб.;

- для общества — от 100 тыс. до 500 тыс. руб.

Помимо привлечения к административной ответственности могут быть применены иные последствия, в частности, отказ в совершении операций с денежными средствами, отклонение заявки при участии в госзакупках.

ОБОСНОВАНИЕ

Согласно пункту 1 статьи 6.1 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 18.03.2019) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», юридическое лицо обязано располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона.

Росфинмониторингом подготовлены Методические рекомендации по установлению сведений о бенефициарных владельцах (далее — Методические рекомендации) в целях оказания методической помощи субъектам первичного финансового мониторинга по организации и осуществлению ими внутреннего контроля. Задача Методических рекомендаций — повышение эффективности процедур идентификации клиентов (представителей клиентов, выгодоприобретателей, бенефициарных владельцев), а также оценки степени (уровня) риска совершения клиентом операций, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма. Методические рекомендации основаны на законодательстве в сфере противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма, действующем на момент их опубликования. Согласно Методических указаний выявление бенефициарных владельцев может проводиться следующими способами:

- а) включение в договор с клиентом (публичную оферту для клиентов) обязанности последнего представлять сведения о своих бенефициарных владельцах,

- б) анкетирование клиента (направление клиенту запроса, составленного самостоятельно с учетом перечня сведений, необходимых для идентификации бенефициарного владельца, установленных соответствующими нормативными правовыми актами),

- в) изучение учредительных документов клиентов — юридических лиц, устный опрос клиента с фиксированием сведений в анкете бенефициарного владельца клиента,

- г) использование внешних доступных субъекту первичного финансового мониторинга на законных основаниях источников информации (например, общедоступные средства массовой информации, Интернет, коммерческие базы данных (СПАРК, X-Compliance, Коммерсант-Картотека и пр.).

Признание физического лица бенефициарным владельцем клиента должно являться результатом анализа совокупности имеющихся у субъекта документов и (или) информации о клиенте и о таком физическом лице, как непосредственно представленных клиентом, так и полученными субъектом самостоятельно.

Несмотря на то, что данные Методические указания имеют целью идентификацию бенефициарных владельцев клиентов организаций, а не собственных учредителей, указанные методы могут быть использованы всеми организациями по аналогии.

2.1. Как собирается информация о бенефициарах

Для получения обществом информации о своих бенефициарных владельцах нужно:

-

Подготовить запрос.

Форма и содержание запроса не установлены законодательством, поэтому его можно составить в свободной форме.

-

Направить запрос всем своим участникам.

Запрос рекомендуем направлять письмом с уведомлением о вручении и описью вложения по адресам, находящимся в списке участников (акционеров), а также по иным адресам, имеющимся в распоряжении общества.

Направление запроса таким образом позволит в случае необходимости доказать исполнение обязанности, установленной ст. 6.1 Закона о противодействии легализации преступных доходов (Информационное сообщение Росфинмониторинга «О порядке раскрытия юридическими лицами информации о своих бенефициарных владельцах»).

-

Дождаться ответа.

Лица, получившие запрос, обязаны представить необходимые сведения (п. 5 ст. 6.1 Закона о противодействии легализации преступных доходов). Однако никакой ответственности за непредоставление сведений для них не предусмотрено.

Что делать, если лицо не ответило на запрос либо не представило сведения по нему

В такой ситуации рекомендуем:

-

Получить сведения из открытых источников информации.

Например, запросить выписку из ЕГРЮЛ, посмотреть информацию в картотеке арбитражных дел и т.п.

Если владелец доли в уставном капитале (акций) — иностранное юридическое лицо, то можно запросить выписку из торгового реестра страны учреждения либо происхождения иностранного лица.

-

Обратиться в суд с требованием о понуждении лица представить соответствующие сведения.

Совершение указанных действий позволит, по нашему мнению, подтвердить принятие обществом обоснованных и доступных в сложившихся обстоятельствах мер по установлению своих бенефициаров, так как принятие таких мер обязательно в соответствии с п. 1 ст. 6.1 Закона о противодействии легализации преступных доходов.

Кроме того, это позволит снизить риск привлечения общества к административной ответственности за неисполнение обязанности по установлению, обновлению, хранению и представлению информации о бенефициарных владельцах.

3. Каковы последствия нераскрытия информации о бенефициарных владельцах

За неисполнение обязанности по установлению, обновлению, хранению и представлению информации о бенефициарных владельцах общество привлекается к ответственности по ст. 14.25.1 КоАП РФ, предусматривающей штраф в размере:

- для должностных лиц — от 30 тыс. до 40 тыс. руб.;

- для общества — от 100 тыс. до 500 тыс. руб.

Если общество не представит информацию о бенефициарных владельцах организации, осуществляющей операции с денежными средствами или иным имуществом, то в выполнении распоряжения общества о совершении операции могут отказать (п. 11 ст. 7 Закона о противодействии легализации преступных доходов, п. 15 Письма Росфинмониторинга от 15.02.2019 N 04-02-01/3276).

Готовое решение: Как общества осуществляют учет и раскрытие информации о бенефициарах (КонсультантПлюс, 2019)