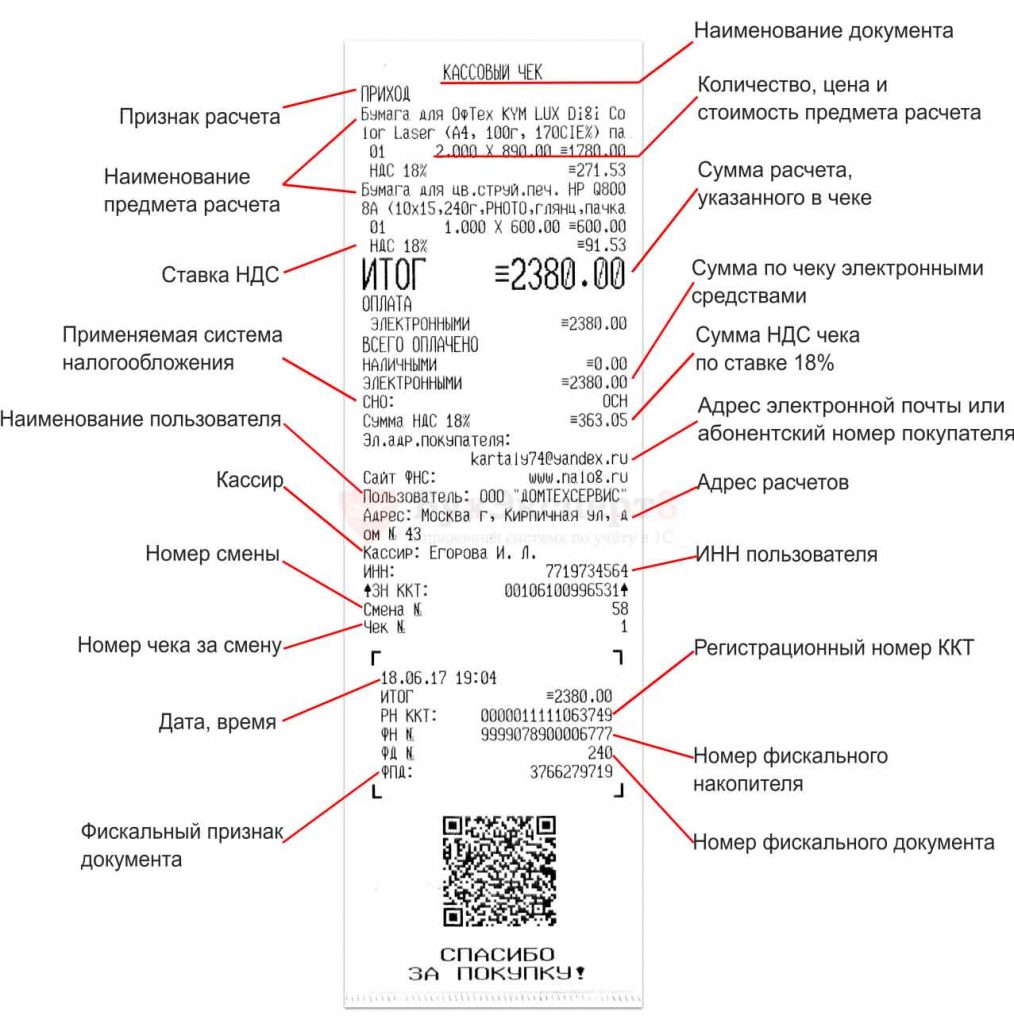

В кассовом чеке практически всегда присутствует QR-код – двумерный код, который позволяет проверить следующие его реквизиты:

— дата и время осуществления расчета;

— сумма расчета;

— заводской номер фискального накопителя;

— порядковый номер фискального документа;

— фискальный признак документа;

— признак расчета («приход», «расход», «возврат прихода» или «возврат расхода»).

Однако для такой проверки требуется использовать сканер – для невооруженного глаза этот реквизит чека не более, чем бессодержательная картинка.

Так ли уж принципиально, чтобы QR-код в чеке присутствовал? Ведь все вышеперечисленные реквизиты в нем и без того имеются, причем в читабельном виде.

Каждый бухгалтер знает, как важно удостовериться, что в чеке все так, как положено. Следуя формулировке ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Закон № 54-ФЗ) делаем вывод, что как печатный, так и электронный кассовые чеки могут считаться полноценными первичными учетными документами, только если они соответствуют требованиям законодательства Российской Федерации о применении контрольно-кассовой техники (с учетом Писем Минфина России от 30.09.2019 № 03-03-07/74934, от 23.09.2019 № 03-03-06/1/72905, от 19.08.2019 № 03-03-06/1/63290, от 30.04.2019 № 03-03-06/1/32212, от 01.10.2019 № 03-03-06/1/75343, от 27.09.2019 № 03-03-06/1/74459, от 27.09.2019 № 03-03-06/1/74455, от 09.09.2019 № 03-03-07/69373, от 20.08.2019 № 03-01-15/63722 и др.). А это, в том числе, предполагает наличие в чеке всех обязательных реквизитов. Безусловно, включить их в чек – обязанность продавца, но свои риски несет и покупатель: он может лишиться возможности списать расходы в целях налогообложения, если затраты будут признаны документально не подтвержденными как не соответствующие требованиям ст. 252 НК РФ.

В п. 1 ст. 4.7 Закона № 54-ФЗ перечисляются обязательные реквизиты чека. В их числе и QR-код.

Минфин Росси в Письмах от 14.10.2019 № 03-03-06/1/78500, от 05.03.2021 № 03-03-07/15819 напоминает, что если приложенные к авансовому отчету подтверждающие документы оформлены с нарушениями законодательства Российской Федерации, то расходы (затраты) по такому авансовому отчету не могут учитываться для целей налогообложения прибыли организации как не имеющие надлежащего документального подтверждения. Министерство отсылает все к тому же п. 1 ст. 4.7 Закона № 54-ФЗ, делая вывод, что QR-код обязательно должен в чеке присутствовать.

Вот, казалось бы, и все: ответ на вопрос, вынесенный нами в заголовок, найден. Но при более внимательном анализе норм Закона № 54-ФЗ и принятых в связи с ним нормативно-правовых актов выясняется, что не все так просто.

При ближайшем рассмотрении

Дело в том, что для реализации норм закона необходимы подзаконные акты, детализирующие и уточняющие требования к фискальным документам, делающие возможным воплощение этих норм на практике. За издание таких актов отвечает ФНС России (п. 4 ст. 4.1 Закона № 54-ФЗ). Налоговая служба вправе устанавливать дополнительные реквизиты фискальных документов, порядок их формирования и заполнения, а также определять какие реквизиты кассового чека могут не указываться в его печатной версии (п. 5 ст. 4.1, п. 1.1 ст. 4.7 Закона № 54-ФЗ).

Действующий документ, которым все эти правила установлены, – это Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию». Он применяется с 20.12.2020, а до этой даты руководствовались одноименным Приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Извлечь необходимые сведения из этих приказов неподготовленному читателю очень сложно: они написаны сухим техническим языком, но мы сделаем «перевод на бухгалтерский». В таблице ниже показано, когда QR-код в чеке размещать обязательно, а когда нет – в зависимости от разновидности самого чека и формата фискальных документов (ФФД), применяемого пользователем контрольно-кассовой техники:

|

Вид чека

|

ФФД 1.05

|

ФФД 1.1

|

ФФД 1.2 |

|

Печатный чек (БСО)

|

обязательно (*1)

|

||

|

Электронный чек (БСО)

|

не обязательно (*2)

|

включается в случаях передачи на электронную почту покупателя и может включаться в случаях передачи на абонентский номер покупателя (*3)

|

|

|

Чек (БСО) коррекции

|

не обязательно (*4) |

Примечания:

(*1) табл. 3, табл. 20, прим. 14 к табл. 20, табл. 58, прим. 14 к табл. 58, табл. 96, прим. 13 к табл. 96 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 19, прим. 14 к табл. 19 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*2) табл. 3, табл. 44, прим. 4 к табл. 44 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 48 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*3) табл. 3, табл. 81, прим. 5 к табл. 81, табл. 146, прим. 5 к табл. 146 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 48, прим. 5 к табл. 48 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*4) табл. 3, табл. 27, прим. 14 к табл. 27, табл. 65, прим. 14 к табл. 65, табл. 82, табл. 120, прим. 13 к табл. 120, табл. 147 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 30, прим. 14 к табл. 30, табл. 48.1 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

Давайте разберемся. Приведенные в таблице сведения соответствуют вышеназванным приказам ФНС России (см. примечания).

Мы выделили три вида чеков. Печатные – изготовленные продавцом на бумажном носителе. Электронные – направляемые покупателю на электронную почту, мобильный телефон (абонентский номер). Чеки коррекции – формируемые продавецом, чтобы исправить ранее допущенную при применении контрольно-кассовой техники ошибку.

В шапку таблицы мы вынесли различные версии ФФД: 1.05, 1.1, 1.2. Каждый кассовый аппарат работает под одной из этих версий. И под какой именно – установить не составляет труда. В электронном кассовом чеке это обязательно должно быть указано. А в печатной форме он может не приводиться, но, как видно из таблицы, это не значимо, поскольку такой чек должен содержать QR-код без всяких оговорок и исключений.

ФФД 1.05 – переходный. Он появился еще на заре применения онлайн-касс и поэтому предъявляет к пользователям более скромные требования по реквизитному составу. Тем не менее, этот формат действующий, закон или НПА не ограничивают срок его применения и многие пользователи ККТ до сих пор ему привержены. Как видим, при использовании этого формата указывать QR-код в электронном чеке продавец не обязан, а в печатном – обязан.

ФФД 1.1 и 1.2 более современные и их требования строже. Но и здесь условие о наличии QR-кода в чеке не всегда императивно: в печатном чеке он быть должен, а в электронном – только если чек передается на электронную почту покупателя. В случае, когда в качестве канала коммуникации использован абонентский номер (т. е., номер телефона) покупателя, QR-код уже факультативен. Уточнить, получил ли работник (подотчётное лицо) чек на e-mail или на телефон за покупку для нужд организации, не составляет труда, если сам документ сформирован без нарушений: реквизит «абонентский номер либо адрес электронной почты покупателя (клиента)» обязателен в случае передачи кассового чека в электронной форме (п. 1 ст. 4.7 Закона № 54-ФЗ).

Как видно из таблицы, не обязателен QR-код и в чеках коррекции, причем для всех версий ФФД.

Итак, выяснилось, что в указанных нами в таблице случаях пользователь ККТ не допустит нарушения, не включив QR-код в реквизитный состав чека. Если пользователь действовал правомерно, выполняя предписания ФНС России, то покупатель никак не может лишиться налоговых выгод или нуждаться в каком-то дополнительном документальном подтверждении расходов. Если обе стороны расчетов действовали добросовестно, руководствовались нормативными документами, на них не могут возлагаться дополнительные, не предусмотренные законодательством, обязанности.

Когда же QR-код обязателен, его отсутствие «убивает» чек, как первичный учетный документ, поскольку в этом случае он уже не соответствует требованиям законодательства РФ о применении ККТ.

Как можно использовать QR-код

Основное функциональное значение QR-кода – обеспечить проверку чека покупателем. Так, воспользовавшись мобильным приложением «Проверка кассовых чеков» (разработано ФНС России) и считав QR-код камерой смартфона, можно легко узнать, есть ли чек в системе, не подправлен ли он кем-то в части суммы, перечня купленных товаров, времени совершения покупки и т. д. К сожалению, случаи «творческого подхода» к содержанию электронных чеков со стороны работников (подотчётных лиц) не единичны.

Если подотчётник представил чек за покупку для нужд организации на бумажном носителе, такой чек имеет свойство со временем «выгорать» и становиться нечитаемым. Закон требует, чтобы реквизиты, содержащиеся на кассовом чеке или БСО, оставались четкими как минимум шесть месяцев со дня выдачи фискального документа на бумажном носителе (п. 8 ст. 4.7 Федерального закона № 54-ФЗ). Но хранить-то первичные документы нужно много дольше, чем шесть месяцев. Тут снова пригодится QR-код и возможности мобильного приложения «Проверка кассовых чеков». Оно позволяет получить электронный вариант чека. Это не копия, а оригинал фискального документа, который можно хранить в электронном виде или распечатать.

Отправить

Запинить

Твитнуть

Поделиться

После проблем с поставками и резким подорожанием чековых лент, торговые площадки перестали выдавать покупателям бумажные кассовые чеки. Логистические трудности с поставками преодолены, уровень цен выровнялся, но ритейл сохранил тенденцию не выдавать кассовые чеки покупателям.

Разбираемся с экспертом АТОЛ, что говорит регулирующий документ и развенчиваем мифы о кассовых чеках.

Миф 1. Кассовый чек можно не выдавать, ФНС разрешила

В последнее время в магазинах можно услышать вопрос: «Вам чек нужен?». Это происходит настолько часто, что пора говорить о тенденции.

Хотя началось все не так уж давно – прошлой весной, когда резко подорожала чековая лента и возникли перебои в ее поставках.

Такая ситуация наблюдалась совсем недолго. Поставщики довольно быстро преодолели логистические трудности, цены вернулись на прежний уровень. Но ритейл посчитал, что бумажный чек можно не выдавать и впредь.

Достаточно лишь уточнять у покупателя, нужен ли ему этот чек.

Давайте вспомним, о чем говорит регулирующий документ – 54-ФЗ. Так, в п.2, статье 1.2 однозначно написано:

«При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено настоящим Федеральным законом».

Таким образом, кассовый чек нужно выдавать потребителю в любом случае. При этом форму чека (электронную или бумажную) выбирает покупатель, а не продавец.

Продолжать нарушать законодательство или нет – выбор каждого участника рынка.

Миф 2. Мы отправили вам электронный чек, бумажный теперь не выдаем

Торговая точка, у которой есть собственное мобильное приложение или система лояльности, в какой-то момент начинает отправлять всем зарегистрированным покупателям только электронные чеки. Причем в одностороннем порядке, без предварительного согласия клиентов.

Бывает, что чеки отправляют даже тем, кто мобильное приложение себе не устанавливал и поэтому документ об оплате увидеть не может.

Такой подход является нарушением. Ведь клиент должен дать свое согласие на получение чеков только в электронной форме: зафиксировать это при оформлении карты лояльности, поставить галочку в приложении и т.д.

В п.2, ст. 1.2 закона 54-ФЗ говорится об обязанности магазина выдавать кассовый чек в той форме, которую предпочитает сам покупатель.

И продавец не может использовать электронную почту или номер мобильного клиента для отправки электронных чеков, если тот предоставил их для регистрации в программе лояльности или других целей.

Грамотные торговые сети в своих мобильных приложениях заранее спрашивают у покупателя, желает ли он получать чеки только в электронным виде. И начинают выдавать их лишь после его согласия, соблюдая таким образом закон.

Миф 3. Кассовый чек можно сформировать на кассе, а напечатать – на принтере

Торговая точка может напечатать чек на кассе, а может – на принтере, сформировав его перед этим на кассе. Равнозначны ли такие чеки?

На первый взгляд, да. Ведь по сути мы имеем дело с одним и тем же документом. Но это если магазин не уходит от уплаты налогов. В противном случае принтер будет выдавать чеки, отличные от тех, что формирует касса.

По этой причине 54-ФЗ вводит ограничения, не позволяющие выпускать бумажный чек произвольно. В частности, в ст. 1.1 приводится определение кассового чека:

«Кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники».

Получается, что чек, распечатанный на принтере, равнозначен только электронному чеку и только для покупателей, запросивших этот электронный чек (см. п.4 ст. 1.2 закона 54-ФЗ). Так обеспечивается защита прав потребителей в ситуациях обращений по гарантии, отчетности в бухгалтерии и т.д.

Подытожим: согласно 54-ФЗ, бумажный чек следует печатать строго на кассе, которая его сформировала.

Миф 4. В чеке можно не указывать номенклатуру, достаточно написать просто «Товар»

Все еще встречаются кассовые чеки, в которых вместо точного наименования товара, работы или услуги написано просто «Товар», «Работа» или «Услуга».

В ст. 4.7 закона 54-ФЗ говорится, что кассовый чек должен содержать «наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты)».

Да, до 1 февраля 2021 года некоторым категориям налогоплательщиков разрешалось не указывать наименования в чеке. Но прошло уже достаточно много времени.

Уровень детализации наименования в законе и подзаконных актах не указан. Но в случае проверки будут выяснять, есть ли возможность идентифицировать позиции в чеке.

Таким образом, в чеке следует подробно раскрывать наименование товара: «Колбаса Докторская», «Вафли шоколадные» и т. д.

Отсутствие наименования товара или услуги грозит штрафом, о чем говорится также в письме от 28 июля 2021 г. № АБ-4-20/10633@ «О составе кассового чека»:

«За неуказание в кассовом чеке наименования товара или услуги предусмотрен штраф (часть 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях)».

Миф 5. Я могу сам решить, какие реквизиты указать в чеке

В 2022 году появилось большое разнообразие бумажных версий чека:

-

банковский слип + несколько параметров из чека (ИНН, фискальный признак, дата и время расчета, регистрационный номер кассы);

-

QR-код в чеке для оплаты по СБП вместо QR-кода чека;

-

QR-код и еще несколько параметров из обязательных реквизитов и др.

Бывает, что вместо кассового чека предлагают довольствоваться просто банковским слипом или пречеком, уверяя, что это и есть чек.

Но можно ли на свое усмотрение оставлять/убирать информацию из чека, произвольно называть тот или иной реквизит?

Давайте разберемся.

Ст. 4.7 закона 54-ФЗ содержит четкий перечень обязательных реквизитов кассового чека. При этом не уточняется, в какой форме чека – бумажной или электронной – они должны быть.

Эту задачу решает приказ ФНС от 14.09.2020 N ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В нем дается однозначные и исчерпывающие сведения об обязательных реквизитах и их названиях для печати. Исходя из этого формируется информация, которая в случае проверки будет оцениваться инспектором.

Получается, что вносить разнообразие в чек по своему усмотрению нельзя. Пользователь кассы может влиять только на расположение реквизитов в чеке, шрифты и свой логотип.

Дополнительная информация в чеке, например о скидках или начисленных бонусах, не противоречит закону. Но убрать из чека обязательные реквизиты, установленные нормативами, однозначно нельзя.

Миф 6. Банковский слип и есть чек

Часто распечатку с банковского терминала выдают покупателям как кассовый чек. Ее можно сделать и на кассе, все зависит от используемого в торговой точке ПО и оборудования.

Кассовый чек формируется только на контрольно-кассовой технике, которая в соответствии с 54-ФЗ имеет ряд обязательных атрибутов.

Среди них фискальные признаки и QR-код, по которому этот чек можно проверить и получить электронную копию из приложения «Проверка чека» от ФНС . Банковский слип, который распечатывается в результате безналичного расчета – совсем другая история.

В основном такая схема встречается на предприятиях общественного питания. Но потихоньку она проникает и в другие сегменты.

Нужно понимать, что, если покупателю захочется проверить состав покупки или цены, а также приложить чек для налогового вычета или в бухгалтерию, документ не примут.

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

QR-код на чеке, выдаваемом онлайн-кассой, предусмотрен обновленным законом о ККТ от 22.05.2003 № 54-ФЗ. Что содержит в себе этот код и зачем он нужен, рассмотрим в нашем материале.

QR-код на чеке — возможность проверки этого документа

Обязательность наличия QR-кода в чеке, формируемом онлайн-устройством, предусмотрена п. 1 ст. 4 закона № 54-ФЗ. Этот код должен:

- быть двухмерным штриховым;

- иметь размер не меньше чем 2 см × 2 см;

- размещаться на специально отведенном для него месте в чеке или БСО.

Зачем QR-код на чеке? Он позволяет шифровать все основные реквизиты этого документа:

- дату и время оформления;

- номер;

- признак расчетной операции;

- сумму расчета;

- номер фискального накопителя, присвоенный заводом-изготовителем;

- фискальный признак.

Для чего нужны данные документа, существующие в зашифрованном виде? Ответ на этот вопрос тоже содержит п. 1 ст. 4 закона № 54-ФЗ: чтобы можно было проверить чек по QR-коду.

Можно ли принять к расходам затраты на покупку ГСМ, если в чеке отсутсвует QR-код? Ответ на этот вопрос узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Подробнее о реквизитах, которые должны присутствовать в чеке, выдаваемом онлайн-устройством, читайте в материале «Сверьте реквизиты в новых кассовых чеках».

Что нужно сделать, чтобы проверить чек?

Как осуществляется проверка чека по QR-коду? Прежде всего следует скачать на сайте ФНС специальное бесплатное приложение для проверки выданных онлайн-устройством документов. Затем сам код нужно отсканировать с помощью любого осуществляющего такую функцию устройства (например, мобильного телефона с камерой).

Загрузка в это приложение сканированного кода позволяет:

- Выяснить, существует ли документ с таким набором данных в системе налоговой службы, т. е. на законных ли основаниях он оформлен. Если чек не обнаруживается, информация об этом фиксируется налоговой инспекцией, и продавец, выдавший чек, будет подвергнут проверке.

- Распечатать чек (БСО) на покупку, что может оказаться необходимым в случае, если от получения документа на бумажном носителе, выданного в момент продажи, покупатель отказался, а затем этот чек (БСО) ему потребовался.

Можно ли принять к расходам при подсчете прибыли затраты на оплату услуг физлица по проверке QR-кода для авансового отчета? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кроме того, чек по QR-коду можно проверить на кэшбэк-сервисах, позволяющих вернуть часть денег, потраченных на покупки в крупных сетевых магазинах (таких как «Ашан», «Пятерочка», «Лента»). Для этого тоже нужно будет скачать специальное приложение, зарегистрировавшись предварительно на выбранном для этой цели сайте. Через приложение можно не только узнавать о проводимых акциях по начислению баллов за совершенные покупки, но и начислять баллы, загружая в приложение отсканированный QR-код, а затем выводить из личного кабинета накопленные деньги, перечисляя их на мобильный телефон или обменивая на сертификаты некоторых магазинов.

Итоги

QR-код, который, согласно требованиям закона № 54-ФЗ, обязательно должен отображаться в чеке или БСО, выдаваемом онлайн-устройством, содержит в зашифрованном виде основную информацию об операции продажи. Сканированный вариант этого кода позволяет проверить чек на сайте ФНС и на кэшбэк-сервисах.

Чек онлайн кассы. Реквизиты по-новому

Максим Демеш

25 мая 2022

941

Чек онлайн кассы и его реквизиты постоянно меняются в соответствии с поправками в законодательстве. Так в связи с изменением Федерального закона №54-ФЗ, регламентирующего правила применения контрольно-кассовой техники, изменились требования к чекам и бланкам строгой отчетности (БСО). О том, как выглядит чек по новым правилам, какие обязательные реквизиты должны отображаться, что такое QR-код и как формировать чек — читайте далее в нашей статье.

Внесение номенклатуры на онлайн-кассу

Специальное предложение по внесению на кассу информации о товаре. Закажите услугу по настройке номенклатуры прямо сейчас всего за 1500 ₽.

УЗНАТЬ ПОДРОБНОСТИ

Что должно быть в чеке онлайн-кассы

С вступлением закона в силу чек по онлайн кассам стал содержать намного больше данных о товаре. Список обязательный реквизитов в кассовом чеке нового образца значительно увеличился в сравнении со старым вариантом.

Теперь кассовые программное обеспечение должно уметь выводить на печать в чеке следующую информацию:

- Наименование документа

- Порядковый номер за смену

- Дата, время и место расчета

- Наименование организации или ИП

- ИНН организации или ИП

- Система налогообложения

- Признак расчета (продажа или возврат)

- Список пробитых товаров с указанием количества, стоимости, цены и примененных скидок

- Сумма расчёта с указанием ставок и сумм НДС по этим ставкам

- Форма расчета (наличный или безналичный расчёт)

- Должность и фамилия лица, осуществляющего расчет

- Номер смены

- Регистрационный номер ККТ

- Заводской номер фискального накопителя

- Фискальный признак данных

- Номер фискального документа

- Адрес сайта ОФД

- Название ОФД

- QR-код

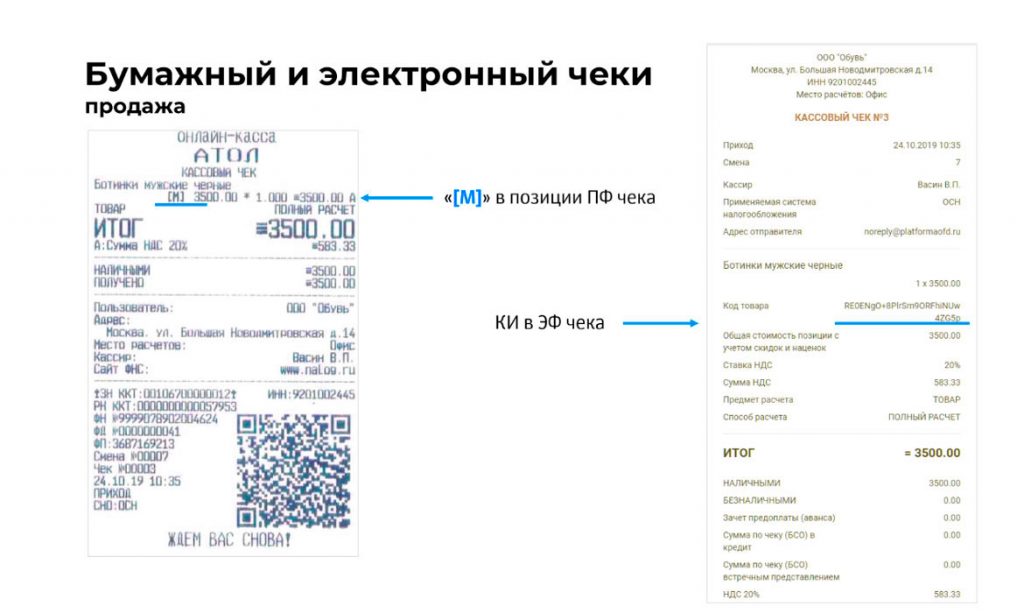

- Код маркированного товара для электронного чека, символ [М] в бумажном варианте.

- Абонентский номер или адрес электронной почты покупателя (в случае если чек передается покупателю в электронном виде)

- Абонентский номер или адрес электронной почты магазина (в случае если чек передается покупателю в электронном виде)

Отсутствие в чеке хотя бы одного пункта из предложенного списка делает его недействительным и не рассматривается в налоговой.

Для ИП на ЕНВД, ПСН и УСН разрешено не передавать список товаров и их количество до 01.02.2021 года. Исключение — продажа подакцизных товаров.

Точных требований для предпринимателей к прописыванию наименований товара в чеке с 2021 года не публиковалось, однако покупатель должен понимать значения в чеке, за что произведен расчет. Так при оформлении чека на онлайн-кассе за парикмахерские услуги недостаточно написать «стрижка», услуга должна прописывать полностью — стрижка женская короткая, но при продаже, например, пирожков с капустой не обязательно прописывать содержимое продукта, достаточно указать «пирожок в ассортименте».

Обратите внимание!

Соответствие новым требованиям к чеку онлайн-кассы предполагает дополнительные расходы. Предприниматели на специальных режимах, для которых действовала отсрочка от указания номенклатуры в чеке, с 1 февраля 2021 года должны выполнить следующие условия:

- 1. Приобрести планшет, компьютер или ноутбука для подключения онлайн-кассы.

- 2. Приобрести подходящее ПО и установить его на управляющее устройство.

- 3. При наличии ККТ учесть, что некоторые модели не могут подключаться к планшету, компьютеру или ноутбуку, входе чего необходимо либо обновить устройство, либо приобрести новое.

Что должен содержать QR-код чека онлайн кассы

Согласно 54-ФЗ онлайн-кассы должны поддерживать печать QR-кода в чеке — двухмерного штрих-кода размером не менее 20 × 20 мм, который содержит информацию о покупке в зашифрованном виде. Наличие QR-кода на чеке позволяет покупателю проверить достоверность фискального документа и произведенной покупки. Просканировать штрих-код можно с помощью камеры мобильного устройства.

Исходя из этого, в QR-коде должна отображаться следующая информация:

- Дата и время осуществления расчета

- Порядковый номер фискального документа

- Признак расчета

- Сумма расчета

- Заводской номер ФН

- Фискальный признак документа

Однако важно отметить, что QR-код не должен содержать каких-либо ссылок на ресурсы в интернете.

Штрафы

Штрафы

Штрафы

ШтрафыЧеки без нужных наименований в номенклатуре с 1 февраля 2021 г. станут недействительными, а предприниматели, которые нарушат необходимые законодательством требования, получат штрафы, размеры которых регулируются ч. 4 ст. 14.5 КоАП РФ. При отсутствии данных в чеке предусмотрены штрафы следующих размеров:

- Для должностных лиц — от 1 500 до 3 000 рублей;

- Для юридических лиц — от 5 000 до 10 000 рублей.

Чтобы избежать штрафов в будущем, нужно подготовиться к работе уже сейчас.

Как выглядит чек для товаров маркировки

Согласно постановлению от 16.04.2020 № 521. чек при продаже маркированной продукции должен содержать дополнительный реквизит в виде кода товара. Его отсутствие или неправильное отображение влечет за собой штрафные санкции, как и в случае неверно указанной номенклатуры. Отображение кода для чека в бумажном и электронном варианте будет отличаться. На бумажном кассовом чеке код товара не печатается, вместо него вокруг наименования товара появляется символ [М], в то время как электронный чек содержит полностью прописанный код.

ФНС отслеживает наличие кода товара на всех чеках. Кроме этого, наличие реквизита маркировки необходимо для отслеживания выхода товара из оборота, так как переданные данные об операции направляются из ОФД в систему Честный Знак.

Код товара не указывается в чеке, если:

- Была оформлена предоплата или аванс

- Был произведен возврат предоплаты или аванса

- Предоставляется займ на оплату товара

- Выполнен возврат товара без кассового чека и код товара был утерян или поврежден

Как пробивать чеки по онлайн кассам

Теперь, когда стало понятно, что представляет из себя обязательная номенклатура в чеке онлайн кассы, нужно определиться как пробивать чеки на онлайн кассе. Кассовый чек необходимо пробивать по каждому расчету покупателя при совершении покупки. Кроме этого фискальный документ формируется в следующих случаях:

- При полной и частичной предоплате

- При получении аванса

- При продаже товара в кредит или рассрочку

- При возврате денежных средств

- При формировании чека-коррекции

Согласно законодательству чек должен содержать дополнительный реквизит «Признак способа расчета». Рассмотрим, какие данные будут отображаться для каждого случая.

| Производимая операция | Признак способа расчета | Данные в чеке |

| Полная предоплата до получения товара | «Предоплата 100%» | Если объем и список товаров или услуг невозможно определить, в чеке отображается только фактически полученные денежные средства. |

| Частичная предоплата до получения товара | «Предоплата» | |

| Получение аванса | «Аванс» | |

| Полная оплата товара | «Полный расчет» | Чек содержит всю необходимую информацию о товаре. |

| Предоставление товара в кредит по частичной оплате | «Частичный расчет и кредит» | В чеке отображаются следующие данные: признак способа расчета, название товара, полная стоимость товара, сумма денежных средств, сумма кредитных средств. |

| Предоставление товара в кредит без оплаты | «Передача в кредит» | |

| Оплата кредита по ранее полученному товару | «Оплата кредита» |

Действия при возврате денежных средств покупателю фактически никак не изменились, однако при формировании чека коррекции есть определенные нюансы. Создание кассового чека коррекции необходимо в следующих случаях:

- Чек был сформирован с неправильно указанной суммой.

- Чек не был сформирован при расчете покупателя.

- Вместо чека коррекции был оформлен чек возврата.

При этом скорректированный чек онлайн кассы пробивается строго до закрытия смены и должен содержать ряд необходимых реквизитов, установленных налоговой службой от 2017 г. № ММВ-7-20/229@.

Резюмируя вышесказанное, рассмотрим, как пробивать чеки на онлайн кассе. Для этого нужно выполнить несколько основных шагов:

- 1. Занести данные о товарах в контрольно-кассовую технику.

- 2. Сформировать открытие смены.

- 3. Получить оплату от покупателя.

- 4. Подтвердить операцию.

- 5. Распечатать фискальный документ или отправить его на электронную почту.

- 6. В конце рабочего дня закрыть смену.

Нужна помощь с настройкой номенклатуры?

Не теряйте время, мы окажем бесплатную консультацию и поможем внести номенклатуру на онлайн-кассу.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Вам также Будет интересно:

Понравилась статья? Поделись ею в соцсетях.

Также читают:

БСО — Бланк строгой отчетности по 54-ФЗ.

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека. Особенности…

517

Узнать больше

Кассовый чек с февраля 2021 — номенклатура товара в чеке

Кассовый чек в 2021 году будет представлен в другом формате. Его содержимое дополняется новым реквизитом — наименование товара, работ или услуг и их количество. Напомним, что ИП на ОСН и…

839

Узнать больше

ФФД 1.2 — что это? Как работать с новым форматом фискальных документов?

С 06.08.2021 для предпринимателей, занятых в сфере торговли товарами, которые подлежат обязательной маркировке, действует новый формат фискальных документов — ФФД 1.2. Шумиха среди бизнесменов началась задолго до этой даты —…

788

Узнать больше

Формат кассового чека с 01.07.2021 года

Формат кассового чека регулярно меняется и дополняется новыми информационными данными, об этом известно всем предпринимателям и организациям. Исключением также не стал 2021 год, ведь в этом году было запланировано внести…

601

Узнать больше