Обоснование правомерности займа от учредителя

Учредитель юрлица (физлицо или организация) вправе предоставить созданному им субъекту заемные средства, поскольку положения пар. 1 гл. 42 ГК РФ позволяют это сделать, не устанавливая никаких ограничений в части таких действий для учредителей. Причем на суть этих положений не повлияли корректировки, сделанные законом «О внесении изменений…» от 26.07.2017 № 212-ФЗ, в силу которых гл. 42 ГК РФ с 01.06.2018 приобрела новую редакцию.

Преимущества займа, предоставляемого учредителем, очевидны, т. к. вопрос о его получении:

- решается оперативно;

- не требует проведения предварительных согласований и систематического предоставления данных для контроля, как в ситуации с кредитом, выдаваемым банком;

- может приниматься на очень выгодных для заемщика условиях (с более длительным сроком возврата или более низким процентом, чем при оформлении кредита в банке);

- может завершиться прощением долга.

Почему учредитель, предоставляющий заем, идет на такие условия? Потому что он сам заинтересован в обеспечении благополучной деятельности организации, в которой имеет долю участия и от которой ожидает получения дохода.

Как учесть получение и возврат беспроцентного займа от учредителя — юридического лица? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Договор на заем от учредителя: оформление

Отношения, возникающие в отношении займа, получаемого юрлицом, вне зависимости от того, кем оказывается заимодавец и какова сумма, даваемая им в долг, должны быть оформлены письменно, т. е. путем заключения договора (п. 1 ст. 808 ГК РФ).

Именно в этом документе нужно указать:

- данные обеих сторон;

- сведения о том, что именно передается в долг (денежные средства, вещи или ценные бумаги) и какова сумма (или стоимость) переданного;

- условия пользования заемными средствами (период, цель, размер процентов, наличие залога);

- порядок передачи-возврата занятого (в т. ч. досрочно осуществляемого возврата) и выплаты процентов;

- иные права и обязанности сторон;

- виды ответственности, наступающей при нарушении условий договора;

- правила, вступающие в силу при форс-мажорных обстоятельствах;

- порядок урегулирования спорных вопросов.

В отношении подлежащих передаче вещей и ценных бумаг дополнительно потребуется составить опись, содержащую указания на конкретные признаки передаваемых предметов.

Вы можете скачать бесплатно бланк договора займа между учредителем и организацией, кликнув по картинке ниже:

Договор беспроцентного займа между учредителем и организацией

Скачать

Подробнее о составлении договора займа читайте в статьях:

- «Договор обычного и безвозмездного займа от учредителя»;

- «Образец договора беспроцентного займа от учредителя».

Ключевые моменты договора заимствования

Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем. Среди них наличие возможности сделать договор:

- Предусматривающим выплату процентов с удобной для его сторон периодичностью. Отсутствие оговорок в этом плане потребует ежемесячного начисления процентов (п. 3 ст. 809 ГК РФ).

- Беспроцентным (в случае передачи в заем вещей отсутствие процентов становится обязательным — п. 4 ст. 809 ГК РФ). Чтобы договор считался беспроцентным, условие о неначислении процентов должно быть зафиксировано в тексте документа, т. к. отсутствие такого условия повлечет за собой необходимость расчета процентов от ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

- Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Соответственно, проценты, начисленные по заемным средствам, использованным не по назначению, не будут приняты в уменьшение налоговой базы по прибыли или УСН; нельзя будет также учесть в расходах отрицательную курсовую разницу по займу, выданному иностранным учредителем в валюте.

- Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ). Причем датой возврата (если иное не предусмотрено договором) будет считаться день фактического поступления бравшегося в долг к заимодавцу (п. 3 ст. 810 ГК РФ).

Каждый из перечисленных моментов во избежание нежелательных последствий рекомендуется детально оговорить в тексте договора займа.

Процентный заем: налоговые последствия

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям — 2021 приведет процентный заем от учредителя?

Суммы процентов, получаемые заимодавцем, станут его доходом, подлежащим налогообложению. Учредителю-физлицу (как россиянину, так и иностранцу) с них придется платить НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ) либо 30% (п. 3 ст. 224 НК РФ) соответственно, причем удержание налога с дохода будет осуществлять заемщик (п. 1 ст. 209 НК РФ). А учредитель — юрлицо российской принадлежности при получении им процентов окажется плательщиком налога на прибыль (п. 6 ст. 250 НК РФ) или УСН-налога (п. 1 ст. 346.15 НК РФ) по ставкам 20% (п. 1 ст. 284 НК РФ) и 15% либо 6% (п. 1 ст. 346.20 НК РФ) соответственно. С дохода учредителя, являющегося иностранной организацией, при выплате ему процентов заемщику также придется самому удержать налог (п. 1 ст. 310 НК РФ) по ставке 20% (подп. 1 п. 2 ст. 284 НК РФ). При определенных условиях часть процентов, начисляемых в пользу иностранного учредителя, приравнивается к дивидендам (п. 6 ст. 269 НК РФ) и облагается по соответствующей им ставке 15% (п. 3 ст. 224 и п. 3 ст. 284 НК РФ).

С какой базы будет начисляться налог: с процентов, величина которых предусмотрена договором заимствования, или с тех, которые соответствуют реальному рыночному уровню подобного дохода? Такой вопрос возникает из-за того, что стороны договора займа могут оказаться взаимно зависимыми. Напомним, что взаимозависимость между учредителем и юрлицом, в котором он участвует, находится в непосредственной связи с долей такого участия (как прямого, так и учитывающего косвенный вклад). Для возникновения зависимости доле достаточно немного превышать 25% (подп. 1, 2 п. 2 ст. 105.1 НК РФ).

Таким образом, в отношении процентного договора заимствования возможны такие ситуации:

- Зависимость отсутствует. Тогда рыночными считаются цены, согласованные сторонами сделки (п. 1 ст. 105.3 НК РФ), и необходимости в их пересмотре нет.

- Зависимость есть. Ее последствия будут разными для учредителей-резидентов и учредителей-нерезидентов. В первом случае цены по сделке окажутся контролируемыми только тогда, когда сумма по всем операциям между сторонами за календарный год превысит 1 млрд руб. (подп. 1 п. 2 ст. 105.14 НК РФ). Во втором случае (с нерезидентом) сделка всегда будет контролируемой.

Получатель займа вправе проценты, начисленные в соответствии с условиями договора, принять в уменьшение базы по прибыли (подп. 2 п. 1 ст. 265 НК РФ) или УСН-налогу, база которого определяется с учетом расходов (подп. 9 п. 1 ст. 346.16 НК РФ). Однако в отношении контролируемой сделки с учредителем-иностранцем определение объема процентов, включаемых в расходы, происходит в особом порядке (ст. 269 НК РФ), и именно здесь при превышении предельно допустимого их размера встает вопрос о приравнивании процентов к дивидендам для целей обложения их налогом.

Заем без процентов: какие возможны налоги

А какие налоговые последствия имеет беспроцентный заем от учредителя? Для займа, взятого без процентов, вопрос налогообложения также оказывается связан с наличием взаимной зависимости между сторонами сделки и от того, резидентом или нерезидентом является учредитель. Ситуации здесь таковы:

- Зависимость отсутствует. В этом случае отсутствие облагаемого налогом дохода в виде процентов у заимодавца является вполне законным (п. 1 ст. 105.3 НК РФ). Соответственно, и у заемщика нет расходов.

- Зависимость имеет место. Для нее становится значимым отнесение учредителя к числу резидентов. Если учредитель им является, то контролируемой сделка по предоставлению беспроцентного займа не признается (подп. 7 п. 4 ст. 105.14 НК РФ). Если же учредитель оказывается нерезидентом, то отсутствие процентов при займе делает сделку не подлежащей контролю, поскольку в этом случае не возникает условий для него, предусмотренных ст. 269 НК РФ.

Таким образом, беспроцентный заем в любом случае не будет иметь налоговых последствий.

Об отражении займа в бухучете читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Варианты завершения договора заимствования

Закончиться действие договора займа с учредителем может в обычном порядке: по завершении его срока или досрочно — возвратом бравшегося в долг с уплатой причитающихся процентов, если они предусматривались.

Как вернуть займ учредителю на карту читайте здесь.

Однако нередкой для займа, взятого у учредителя, становится ситуация прощения долга. Такую возможность дает ст. 415 ГК РФ. Правда, предусматривать ее договором (так же, как и выдачу займа на неограниченное время) нельзя. Оформлять прощение придется отдельным документом.

См. также «Порядок списания договора займа (нюансы)».

К каким налоговым последствиям — 2021 приведет заем от учредителя, завершающийся прощением? Сумма займа, безвозмездно переходящая в собственность заемщика, станет его доходом, который в качестве внереализационного попадет под налог на прибыль или УСН-налог. Однако здесь существуют исключения, позволяющие не считать такой доход налогооблагаемым. Относятся они к ситуации, когда доля учредителя составляет не менее 50% вклада в уставный капитал (п. 11 ст. 251 НК РФ). При этом неденежные средства не могут быть переданы заемщиком третьему лицу в течение года.

Итоги

Заем от учредителя является операцией, не запрещенной действующим законодательством. Предоставление его должно сопровождаться оформлением договора, к ряду условий которого следует отнестись с особым вниманием. Проценты, предусмотренные договором, будут доходом заимодавца и расходом у заемщика. При беспроцентном займе налоговые последствия не наступают. Заем, прощенный заимодавцем, станет внереализационным доходом заемщика, если доля участия в его уставном капитале учредителя менее 50%.

Источники:

гражданский кодекс РФ

.jpg)

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Что делать, если на развитие дела нужны деньги, а увеличивать уставный капитал не хочется? Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2023 года.

Как получить займ

Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

- передача документов, подтверждающих целевое использование (договоры поставки, счета, квитанции, платёжные поручения, чеки);

- извещение о дате и месте доставки приобретённых ценностей;

- предоставление доступа в место хранения закупленного имущества.

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Возврат займа

Полученные денежные средства возвращаются в срок, указанный в договоре (разово или по графику платежей). Если срок в договоре не установлен, то возврат происходит в течение 30 дней после получения письменного требования собственника. Способ возврата тоже обычно предусматривают в договорных условиях.

Можно ли вернуть заимодавцу вместо одолженных денег материальные ценности, например, товары? Нет, нельзя, заём возвращается имуществом того же рода, что был взят. Если вместо денег вернуть любое другое имущество, то такая ситуация трактуется как реализация, т.е. что участник купил что-то у своей компании. В этом случае организации придется заплатить налог согласно выбранному режиму, например, на УСН Доходы это будет 6% от суммы.

Прощение долга

Договор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2023 году?

Отказ от требования погасить займ учредителя возможен, при этом прощение долга не должно влиять на платёжеспособность заимодавца в отношении других кредиторов, если они есть (ст. 415 ГК РФ).

Можно ли сразу указать в тексте, что заём является безвозвратным? Нет, потому что правовая природа займа не допускает этого. Прощение долга прекращает обязательства заёмщика и должно быть оформлено отдельным письменным соглашением сторон или односторонним уведомлением от заимодавца. В документе учредитель указывает реквизиты договора и сумму долга, а также подтверждает, что обязательства организации-должника прекращаются в одностороннем порядке.

Безусловно, здесь возникает доход в размере суммы прощённого долга. Доход относится к внереализационным, ведь он получен не от продажи товаров или услуг организации. Облагается внереализационный доход согласно выбранному режиму налогообложения, например, на ОСНО это 20%, а на УСН – 6%.

Обратите внимание: если участник, отказавшийся требовать возврат задолженности, имеет в компании долю более 50% уставного капитала, то внереализационный доход здесь не возникает, и налог не начисляется (основание – статья 251 НК РФ). Такое прощение долга признаётся безвозмездной финансовой помощью, но заимодавцем в этом случае может быть только физическое лицо.

Подведём итоги, беспроцентный займ от учредителя — налоговые последствия 2023 года:

- Полученные деньги не признаются доходом предприятия, если позже они возвращены собственнику.

- Возвращать вместо денег имущество не допускается, иначе такая ситуация трактуется, как реализация, и ООО должно заплатить на полученную сумму налог.

- Владелец компании может простить долг, после чего он не будет иметь прав на эту сумму или прибыль, заработанную с её помощью.

- Для организации прощённый долг является внереализационным доходом, поэтому облагается налогом, согласно выбранному режиму.

- Если заимодавец имеет в компании долю свыше 50%, то он вправе оказать безвозмездную финансовую помощь, и организации не придется платить за нее налог.

- Между коммерческими субъектами не допускается дарение, поэтому простить долг может только участник, являющийся физическим лицом.

Единственный учредитель предоставляет беспроцентный заем ООО на ОСНО: каковы налоговые последствия?

Добрый день!

ООО на ОСНО. Имеет ли налоговые последствия договор займа (без процентов) от учредителя (ед. владелец, доля 100%)?

Добрый день!

Цитата (НК РФ Статья 251 Доходы, не учитываемые при определении налоговой базы):10) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

Полагаю, что заем ( возвратный) не облагается налогами.

Ведите учет расхода ГСМ по действующим правилам

![]()

_Одна_Такая_, Смущает момент, что организация и единственный учредитель взаимозависимые лица или я неверно понимаю что-то?

Sofi sham, Обычно учредители и дают заем своей организации на какой-то срок, потом организация возвращает. Дохода то нет никакого, причем тут взаимозависимые лица.

Получить образец учетной политики для небольшого ООО

![]()

simport, Смущение немного пошло на спад) но я правильно понимаю, что налоговая может расценивать, что стороны имели выгоду и переквалифицировать на доход? Просто читаю много на форумах и такие случаи имеют место быть. Хочется быть готовой к претензиям со стороны Налоговой.

Положение пункта 1 статьи 105.3 НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между независимыми лицами, то любые доходы (прибыль, выручка), которые могло бы получить одно из этих лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»).

Разъясните этот момент, пожалуйста😰

Цитата (Sofi sham):Смущение немного пошло на спад) но я правильно понимаю, что налоговая может расценивать, что стороны имели выгоду и переквалифицировать на доход? Просто читаю много на форумах и такие случаи имеют место быть. Хочется быть готовой к претензиям со стороны Налоговой.

Положение пункта 1 статьи 105.3 НК РФ. Эта норма гласит: если в сделках между взаимозависимыми лицами создаются условия, отличные от тех, которые имели бы место в сделках между независимыми лицами, то любые доходы (прибыль, выручка), которые могло бы получить одно из этих лиц, но вследствие указанного отличия не получило, учитываются для целей налогообложения у этого лица (подробнее см. «Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП»).

Думаю, что лучше, чем разъяснили коллеги в теме Организация получила беспроцентный заем: по каким реквизитам уплатить налог?, у меня не получиться

Безвозмездная помощь — это подарок. Другими словами, вы можете просто подарить деньги компании. Закон освобождает такую сделку от налогов, если доля собственника, оказавшего помощь, — от 50 % и выше.

Как оформить

Составьте соглашение о предоставлении помощи или договор дарения. В документе обязательно напишите, что деньги передаются безвозмездно.

Шаблон: Соглашение о предоставлении финансовой помощи

Шаблон: Договор дарения.

Как отразить в бухучёте

Финансовая помощь от учредителя в бухгалтерии отражается на счёте 83 — добавочный капитал.

- Дебет 51 — Кредит 83.

Безвозмездная финансовая помощь поступила на расчётный счёт.

Налогообложение

Если вы владеете не менее, чем половиной доли компании, налоги платить никто не должен.

А если ваша доля менее 50 %, подарок для фирмы будет рассматриваться как доход. Компания заплатит с него налог.

Например:

Доля учредителя — 25 %. С суммы помощи 100 тыс рублей компания на УСН «доходы минус расходы» заплатит 15 000 рублей.

Уютный телеграм-канал, где переводят законы на человеческий язык

Подписаться

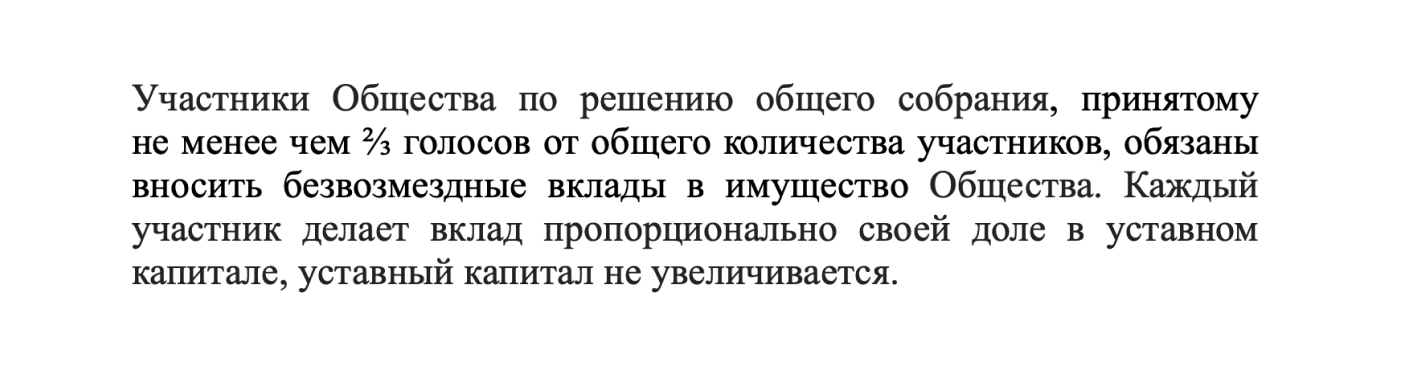

Прежде всего проверьте, позволяет ли устав вносить вклады в имущество компании. Если — нет, сначала измените устав. Недостающий пункт может выглядеть, например, так:

Зарегистрируйте изменения в налоговой и пользуйтесь новой возможностью.

Деньги вносятся, как правило, пропорционально долям, если в уставе компании нет других правил.

Как оформить

Если учредитель единственный, достаточно подписанного решения. В компании с несколькими собственниками проведите собрание. Для принятия решения по закону необходимо ⅔ от общего числа голосов. Но в уставе можно прописать и большее ограничение. Определите суммы внесения и зафиксируйте решение в протоколе.

Шаблон: Протокол о внесении вкладов в имущество

Как отразить в бухучёте

Внесение средств в имущество в бухгалтерии отражается похожей проводкой:

- Дебет 51 — Кредит 83.

Вклад в имущество поступил на расчётный счёт.

Налогообложение

Налоги платить не нужно.

Если вы планируете перечисленные компании деньги впоследствии вернуть, оформите договор займа. Заём бывает процентный и беспроцентный. Популярный способ перевести средства компании от учредителя-физлица — беспроцентный заём. Обычно он не несёт никаких налоговых последствий для участников сделки.

Как оформить

В договоре займа определите сумму, сроки займа. Поскольку по договору займа деньги нужно вернуть, распишите порядок возврата и его периодичность. Не забудьте добавить фразу об отсутствии процентов. Иначе, по п.1 ст. 809 ГК РФ договор превратится в процентный и компании придётся применить для расчёта ключевую ставку.

Закон позволяет вносить одним договором несколько сумм или периодически занимать и возвращать деньги в пределах указанной суммы.

Вы вправе заключить процентный договор займа. Компания заплатит вознаграждение, а у вас, как у физлица, появится налог с дохода.

Шаблон: Договор беспроцентного займа

Как отразить в бухучёте

В бухучёте займы отражаются на счетах:

- 66 — краткосрочные кредиты и займы сроком до 12 месяцев;

- 67 — долгосрочные кредиты и займы сроком 12 месяцев и выше.

При получении компанией займа на расчётный счёт сделайте проводку:

- Дебет 51 — Кредит 66 (или 67).

Фирма возвращает заём с расчётного счёта:

- Дебет 66 (или 67) – Кредит 51.

На счетах 66 и 67 отражается не только займ, но и проценты.

Для начисления процентов за пользование займом используется счет 91 — прочие доходы и расходы.

- Дебет 91 «прочие расходы» — Кредит 66 (или 67).

При выплате вознаграждения:

- Дебет 66 (или 67) – Кредит 51.

Налогообложение

При беспроцентном займе ни у организации, ни у учредителя-физлица доходов не возникает. Поэтому и налоги платить не нужно.

Но, если фирма забудет вернуть долг, налог заплатить всё-таки придётся. Через 3 года организация должна будет учесть эту сумму во внереализационных доходах.

Например:

Если компания на УСН «Доходы минус расходы» не вернула учредителю 500 тыс. рублей по договору займа, то через 3 года бухгалтер поставит сумму в доход и посчитает налог 75 000 рублей.

Пополнение уставного капитала — не самый удобный способ помочь фирме. Процедура длительная и требует серьёзного оформления. Обычно компании выбирают этот путь в других случаях. Например, если уставного капитала не хватает для получения лицензии или участия в тендере.

Как оформить

В зависимости от того, как будут вноситься средства, пропорционально вкладам участникам или нет, придётся провести одно или два собрания учредителей и заверить протоколы у нотариуса. Затем нужно выполнить ещё несколько шагов: изменить устав, заполнить форму 13014, заверить на ней подпись директора, заплатить пошлину. А в конце — передать весь комплект документов в регистрирующую ИФНС.

Шаблон: Протокол об изменении Устава

Шаблон: Протокол об изменении уставного капитала

Как отразить в бухучёте

Сумма вклада отражена в уставе:

- Дебет 75 — Кредит 80.

Вклад в уставный капитал внесён на расчётный счёт:

- Дебет 51 — Кредит 75.

Налоги

Налогообложения для компании и учредителей не возникает.

Статья: Увеличение уставного капитала ООО: пошаговая инструкция

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

- Если вы планируете деньги вернуть, заключите договор займа. Беспроцентный заём — бесплатный вариант помощи своей компании с условием возврата. Следите за сроком возврата займа, чтобы случайно не «попасть на налоги».

- Если вы готовы отдать деньги фирме навсегда, рассмотрите безвозмездную помощь или вклады собственников в имущество. Крупным вкладчикам вариант с безвозмездной помощью обойдётся без налогов. Владельцам долей менее 50 % выгоднее вложиться в имущество.

- Вкладываются в имущество все учредители обычно пропорционально своей доле. Перед сделкой уточните, позволяет ли устав такую процедуру.

- Из-за сложного оформления увеличение уставного капитала для помощи компании — не лучший выбор.

Договор беспроцентного займа от учредителя представляет собой соглашение, в рамках которого одна сторона в лице учредителя выдает денежные средства другой стороне в лице компании или организации в долг на безвозмездной основе.

ФАЙЛЫ

Скачать пустой бланк договора беспроцентного займа от учредителя .docxСкачать образец договора беспроцентного займа от учредителя .docx

В рамках такого соглашения существует определенный круг субъектов. Так, в качестве субъектов выступают учредитель какой-либо организации (физическое лицо) и сама организация (юридическое лицо).

Договор беспроцентного займа от учредителя по своей сути предназначен для успешного и правильного функционирования организации. Отсутствие начисления процентов, как одного из условий договора, обусловлено заинтересованностью учредителя в процветании своей компании.

Вышеупомянутый договор заключается в письменной форме. В связи с этим, ниже мы подробно разберем порядок составления такого документа, обратив при этом внимание на все важные аспекты.

Преамбула

Договор беспроцентного займа

г. Тюмень

21 октября 2023 года

Калугин Евгений Альфредович, зарегистрированный по адресу: Тюменская область, Город Тюмень, улица Останкина, дом 354, квартира 767, паспорт: номер 0000 серия 000000, выдан УМВД России по Тюменской области в городе Тюмень 11.11.2000, именуемый в дальнейшем «Займодавец», с одной стороны

И

ООО «Транс Сервис», в лице главного бухгалтера организации Лаврова Анатолия Игоревича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Заёмщик», с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула договора содержит в себе информацию, связанную с личными данными Контрагентов. Так, в преамбуле фигурируют следующие положения:

- Во-первых, разновидность заключаемой сделки (в нашем случае это — Договор беспроцентного займа от Учредителя).

- Во-вторых, место, то есть город, в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, ФИО, паспортные данные физического лица и название организации, ФИО представителя организации;

- В-пятых, роли участников сделки.

Все вышеперечисленные позиции в купе образуют содержание преамбулы.

Далее в договоре прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия. Ниже мы представим образец каждого раздела по отдельности.

Предмет

Раздел о предмете выступает базовой составляющей любого документа. В нем указывается, на счет чего конкретно стороны договариваются. В нашем случае, предметом служит непосредственно сама денежная сумма, которая занимается Заемщиком и Займодавца. Итак, положения, связанные с предметом соглашения, в тексте документа прописываются следующим образом:

В соответствии с настоящим соглашением Займодавец передает Заемщику денежную сумму в размере 1 440 000 (Один миллион четыреста сорок) тысяч рублей 00 копеек.

Денежная сумма передается Заемщику в течение 1 (Одного) календарного дня с момента подписания настоящего соглашения.

Поступление денежной суммы датируется днем, когда денежные средства поступили в кассу Заемщика.

Заемщик в свою очередь обязуется возвратить эту сумму по окончанию действия настоящего соглашения.

В течение действия договора проценты за пользование денежными средствами не начисляются.

Срок договора составляет 8 (Восемь) месяцев.

Права и обязанности сторон

Настоящий раздел предусматривает перечень обязательств Контрагентов в рамках настоящего соглашения. Таким образом, здесь прописываются положения, связанные с действиями лиц, а именно, как они должны поступать в тех или иных ситуациях.

Примерные формулировки, которые фигурируют в таком разделе, мы представим ниже:

Займодавец вправе:

• По истечению срока действия настоящего соглашения требовать возврата денежной суммы в том размере, в котором она была передана Заемщику.

• Требовать от Заемщика надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Займодавец обязуется:

• В соответствии с пунктами заключаемого договора выдать Заемщику ту денежную сумму, которая предусмотрена настоящим соглашением.

• Передать финансовые средства в сроки, установленные настоящим соглашением.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заемщик вправе:

• Требовать от Займодавца передачи финансовых средств после подписания настоящей сделки.

• Требовать передачи денежных средств, в те сроки, которые установлены настоящим соглашением.

• Возвращать указанную сумму частично (долями) по согласованию между сторонами.

• Требовать от Займодавца надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Заемщик обязуется:

• По истечении срока действия настоящего соглашения вернуть Займодавцу ту сумму, которая была ему выдана после заключения настоящего соглашения.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заключительные положения

В таком разделе отражаются положения, не связанные по своей сути с указанными выше разделами, но имеющие непосредственное отношение к настоящему договору. Их формулировки выглядят следующим образом:

• Настоящее соглашение приобретает юридическую силу с момента его подписания Контрагентами.

• В случае возникновения каких-либо разногласий или споров, стороны разрешают их путем переговоров.

• В случае, если стороны не приходят к компромиссу, все споры разрешаются в судебном порядке.

• Настоящий договор вступает в силу с момента подписания его сторонами.

Заключение

В конце документа указывается информация о юридических адресах и реквизитах сторон. Далее Контрагенты ставят свои подписи, и после этого договор беспроцентного займа от учредителя считается заключенным.