Как отразить страховые премии в учете

Нередко компании добровольно страхуют имущество, ответственность или другие риски. Как правильно отразить в учете выплаты по данным договорам, расскажем ниже.

Что такое страховая премия

Для начала дадим определение страховой премии. Это денежная выплата в адрес страховой компании по договору страхования (п. 1 ст. 954 ГК). Премия может уплачиваться как единоразово, так и на регулярной основе. Порядок ее выплаты определяется на основании договора страхования.

Договор заключается между двумя сторонами: страхователем и страховщиком. Страхователем может выступать любое лицо — физическое или юридическое. Но страховщик — обязательно юрлицо, имеющее лицензию на осуществление страховой деятельности.

Бухгалтерский учет страховых премий

Нормативные акты по бухучету не регламентируют учет по страховым договорам. Компания должна самостоятельно утвердить порядок учета в учетной политике на основании следующих рекомендаций:

- Учитывать оплату страховой премии по договорам страхования как авансы (предоплаты) и отражать в затратах в зависимости от срока страхования или других параметров (рекомендация Р-13/2011-КпР (Толкование Р112), утверждено Комитетом по рекомендациям фонда НРБУ «БМЦ»).

- Затем списывать расходы по страхованию по мере потребления страховых услуг на протяжении срока действия (п. 16, п. 18 ПБУ 10/99) либо отражать страховую премию в составе расходов будущих периодов.

Для учета расчетов по страхованию лучше использовать счет 76.01 «Расчеты по имущественному и личному страхованию».

Для списания расходов на страхование в составе расходов по обычным видам деятельности следует использовать счета учета затрат — 20, 25, 26, 44 (п. 5 ПБУ 10/99), в составе прочих расходов следует использовать счет 91.02 «Прочие расходы».

Компания должна самостоятельно определить способ учета страховых премий, утвердив его в учетной политике.

Важно помнить, что предоставление бухгалтерских услуг может нести риск причинения убытков для клиентов — например, нарушение правил оформления документов, допущение ошибок при расчёте налогов и т. д. В таком случае может помочь страхование ответственности компаний, которые предоставляют бухгалтерские услуги.

Отправить заявку на оформление полиса страхования вы можете на сайте компании «Ингосстрах». Мы всегда на страже ваших интересов.

Узнать больше

Пример

Рассмотрим разные варианты на примерах:

ООО «Компания» оформило договор страхования 28.02.2022. Страховая премия — 60 000 руб. Срок действия договора 12 месяцев с 1 марта 2022 года.

Страховая премия учитывается как дебиторская задолженность:

|

Дата |

Дебет |

Кредит |

Сумма |

Содержание проводки |

|

28.02.2022 |

76.01 |

51 |

60 000 руб. |

Компания оплатила страховую премию по договору страхования |

|

Ежемесячно в последний день месяца |

||||

|

31.03.2022 |

20.01 |

76.01 |

60 000 / 12 = 5 000 руб. |

Компания учла в расходах часть страховой премии, приходящуюся на определенный месяц, за март 2022 год |

Страховая премия учитывается в составе расходов будущих периодов:

|

Дата |

Дебет |

Кредит |

Сумма |

Содержание проводки |

|

28.02.2022 |

76.01 |

51 |

60 000 руб. |

Компания оплатила страховую премию по договору страхования |

|

28.02.2022 |

97 |

76.01 |

60 000 руб. |

Компания учла оплату страховой премии в составе расходов будущих периодов |

|

Ежемесячно в последний день месяца |

||||

|

31.03.2022 |

20.01 |

97 |

60 000 / 12 = 5 000 руб. |

Компания учла в расходах часть страховой премии, приходящуюся на определенный месяц, за март 2022 год |

Налоговый учет страховых премий

Компании на ОСНО могут учесть в расходах по налогу на прибыль страховые премии только по некоторым видам добровольного страхования. Полный перечень приведен в п. 1 ст. 263 НК.

Учитывать эти расходы надо в составе прочих расходов, связанных с производством и реализацией в размере фактических затрат (п. 3 ст. 263 НК).

Компании, применяющие УСН, не смогут учесть расходы на добровольное страхование при расчете единого налога. Эти расходы не поименованы в закрытом перечне, который приведен в статье 346.16 НК.

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

- Опубликовано 23.09.2019 22:50

- Автор: Administrator

- Просмотров: 149265

Не нужно быть транспортной компанией или заниматься грузоперевозками, чтобы столкнуться с необходимостью учёта полисов страхования автотранспортных средств. Многим организациям для осуществления своей деятельности требуется транспортное средство. Например, для доставки товаров, закупки сырья и материалов или для выполнения курьерских услуг. В этой статье речь пойдет об учете в 1С: Бухгалтерии операций, связанных со страхованием автомобилей.

После покупки авто первое, что необходимо сделать предприятию – это получить полис ОСАГО, иначе органы ГИБДД откажут в регистрации транспортного средства. Обязанность получения полиса ОСАГО закреплена в статье 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Полис КАСКО не относится к обязательным, а является добровольным. В связи с тем, что ОСАГО не погашает всей стоимости ущерба и выплаты предусмотрены только пострадавшей стороне, многие предприятия во избежание рисков и дополнительных затрат заключают и договор добровольного имущественного страхования.

Взаиморасчёты со страховыми компаниями отражаются на счёте 76.01.9 «Платежи (взносы) по прочим видам страхования». Как правило, страхуют транспортное средство сроком на один год, но расходы по автострахованию в бухгалтерском и налоговом учёте принимают ежемесячно (как РБП).

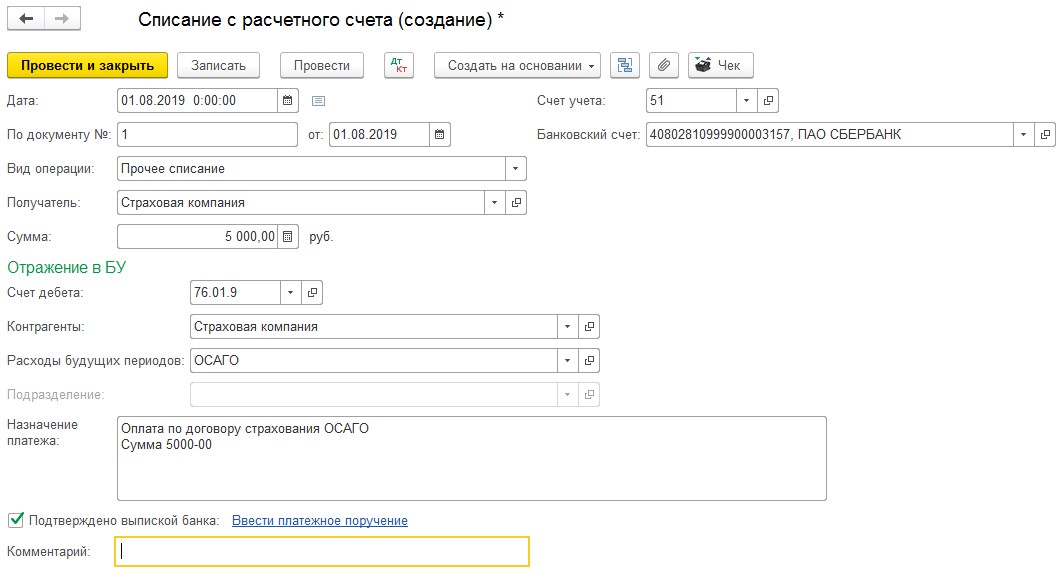

Давайте рассмотрим, как провести операции по учёту договоров страхования в 1С: Бухгалтерия 8. Предположим, наша организация заключила страховые договора: ОСАГО на сумму 5000 рублей, и КАСКО на сумму 50000 рублей.

Как отразить оплату страховки?

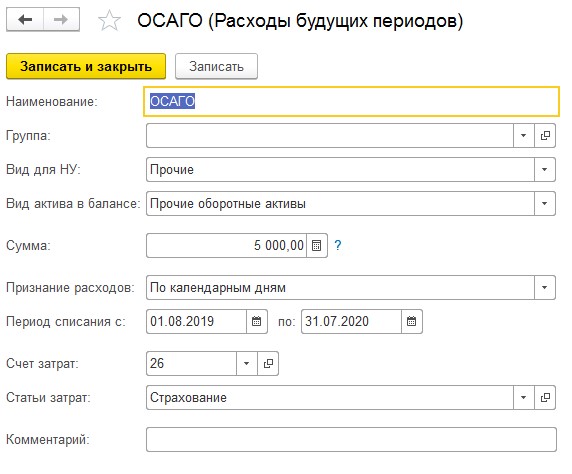

Начнём с перечисления денежных средств страховой компании. Для этого переходим в раздел «Банк и касса» — «Банковские выписки» и создаём «Списание с расчётного счёта». При заполнении выбираем вид операции «Прочее списание», счёт дебета – 76.01.9, контрагента – страховую компанию. Далее нужно правильно заполнить справочник «Расходы будущих периодов».

Согласно п. 5 ПБУ 10/99, расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также к таким затратам относятся расходы, осуществление которых связано с выполнением работ и оказанием услуг. Приобретение полисов ОСАГО и КАСКО является неотъемлемым условием использования автомобиля в организации. Соответственно, затраты на их покупку также относятся к обычным видам деятельности. Поэтому в графе «Вид актива в балансе» выбираем «Прочие оборотные активы».

Согласно ст. 263 НК РФ, затраты на уплату страховых премий включаются в состав прочих расходов, связанных с производством и (или) реализацией, поэтому в графе «Вид для НУ» тоже выбираем «Прочие».

Расчёт ежемесячного отражения стоимости полиса в расходах предприятия производится пропорционально количеству календарных дней в месяце, поэтому в графе «Признание расходов» выбираем «По календарным дням». Далее указываем период списания, счёт и статью затрат. Списывать страховые премии, уплаченные страховщику, нужно на один из счетов затрат: 20, 23, 25, 26, 44. При создании статьи затрат вид расхода укажите «Прочие расходы».

Сохраняем внесённые нами сведения нажатием на «Записать и закрыть» и проводим «Списание с расчётного счёта».

Документ сформирует проводку Дт 76.01.9 Кт 51.

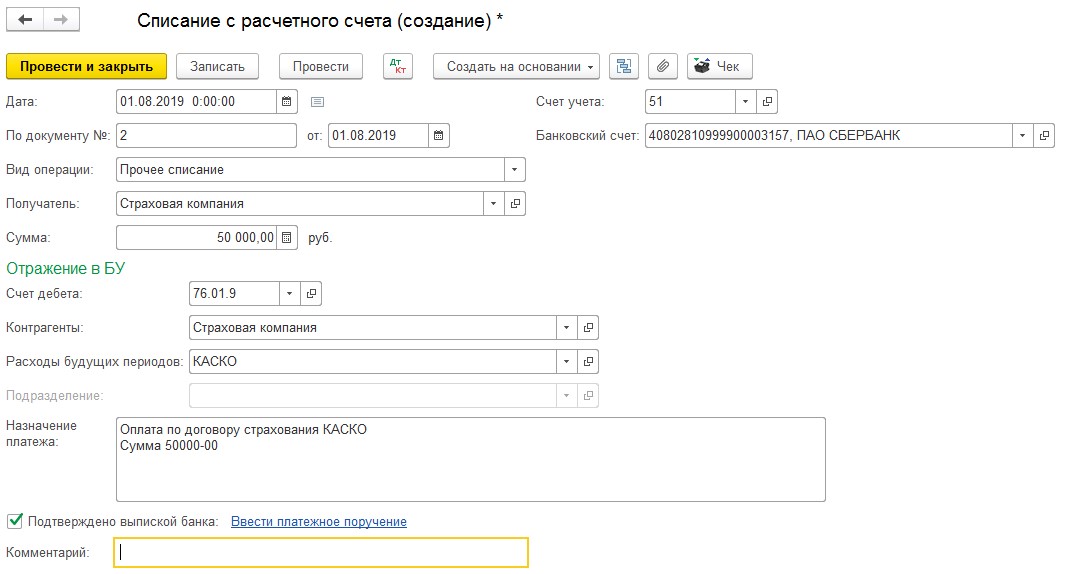

Аналогично рассмотренному примеру, отражаем в учёте перечисление денежных средств по договору добровольного страхования КАСКО.

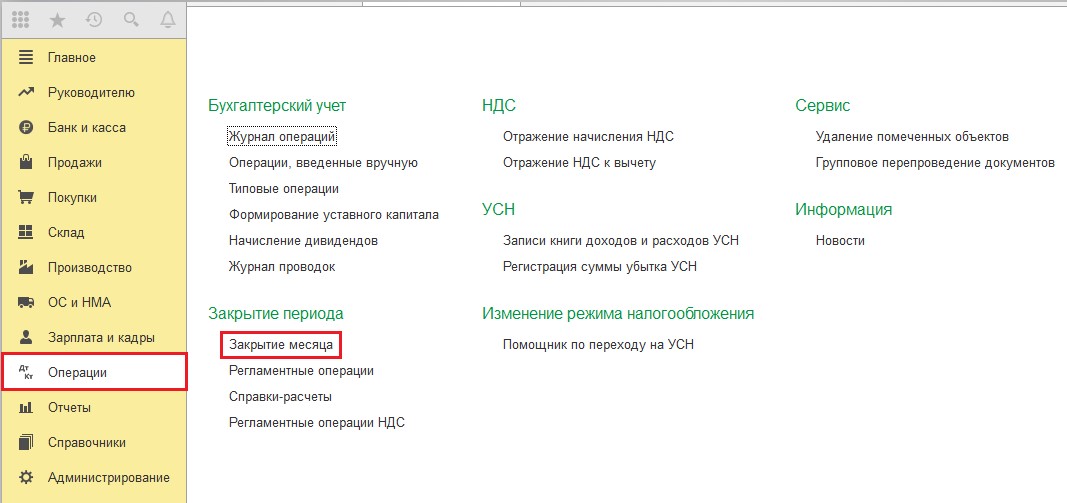

Как признать расходы на страховые полисы?

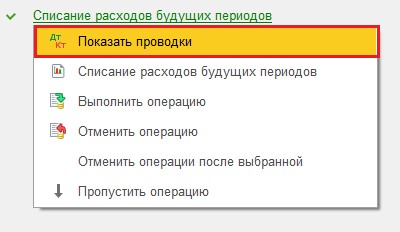

Далее отражение уплаченных сумм в расходах предприятия происходит при помощи обработки «Закрытие месяца», расположенной в разделе «Операции».

После перепроведения документов за месяц и закрытия периода, вы сможете посмотреть результат операции по списанию расходов будущих периодов, нажав на название и выбрав меню «Показать проводки».

Корреспонденция счетов представлена на рисунке ниже:

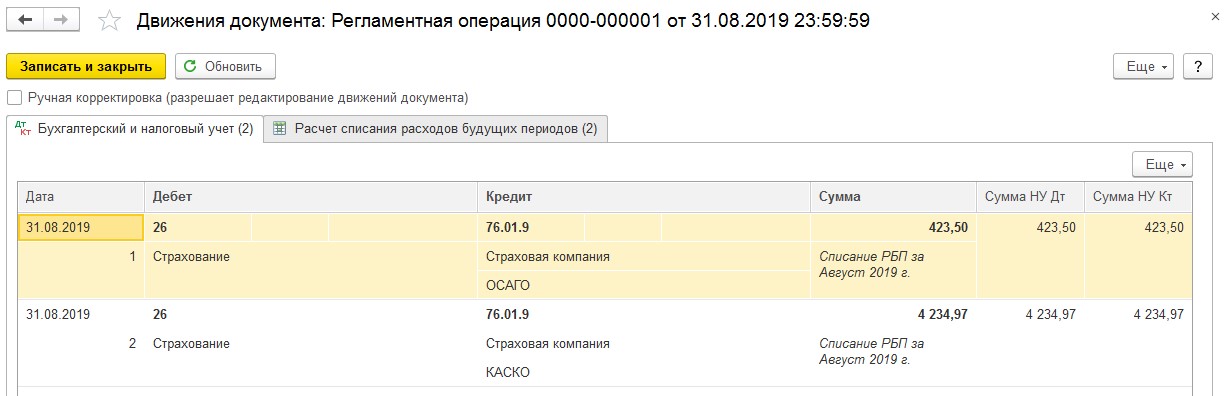

Посмотреть подробности расчёта можно, выведя на экран справку-расчёт. Для этого снова нажимаем на выполненную операцию «Списание будущих периодов» и из выпадающего меню выбираем вторую строку с пиктограммой отчёта. В отчете можно менять настройки, выбирая, какие показатели вы хотите видеть: бухгалтерского учёта, налогового или постоянные и временные разницы.

Что делать, если произошло ДТП?

К сожалению, в процессе эксплуатации автотранспорта возможны дорожно-транспортные происшествия, которые также требуют отражения в бухучёте. Авария может произойти как по вине водителя вашего авто, так и по вине второго участника дорожного движения. Ущерб, причиненный автомобилю другим участником движения, может быть возмещен по полису обязательного страхования автогражданской ответственности страховой компанией виновника аварии (если ваш автомобиль застрахован по договору добровольного страхования, то не имеет значения, кто признан виновником). Вариантов возмещения ущерба два:

— денежная выплата, производимая страховой компанией виновного,

— ремонт той же страховой компанией вашего автомобиля.

Рассмотрим отражение первого варианта.

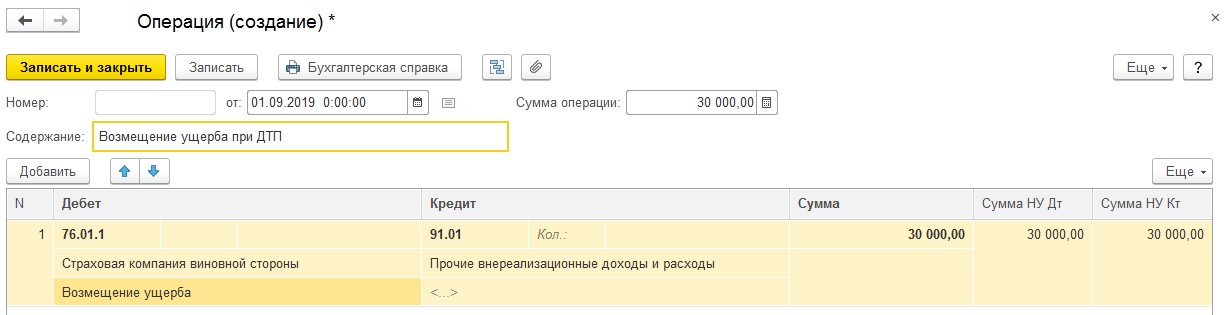

Предположим, что страховая компания виновной стороны оценила ущерб вашего авто и готова к денежному возмещению. Заходим в раздел «Операции» — «Операции, введённые вручную», и создаём новый документ. Согласно п. 7 ПБУ 9/99, выплаты по договору страхования в бухгалтерском учете признаются прочими доходами, а для целей налогового учёта – внереализационными доходами (п. 3 ст. 250 НК РФ).

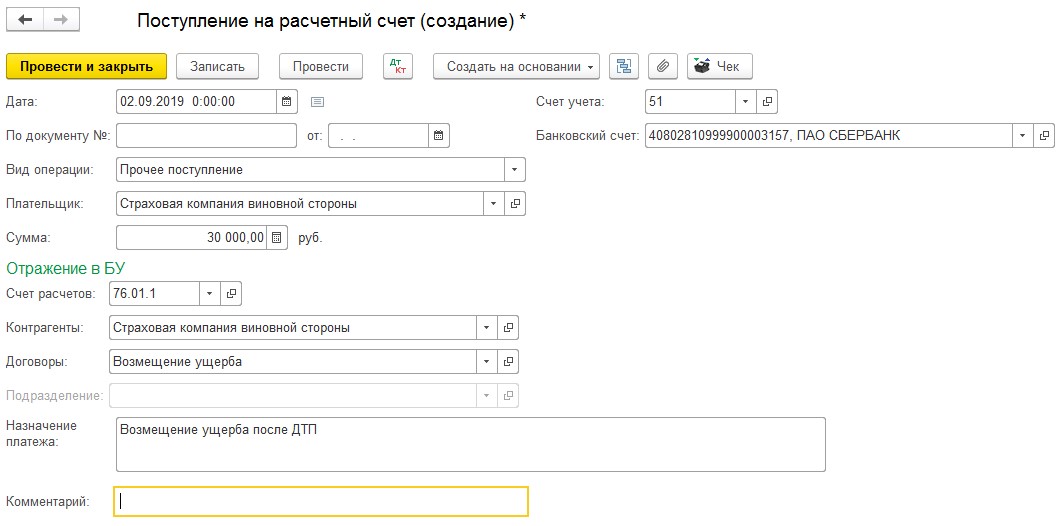

Далее отразим поступление на счёт предприятия суммы возмещения ущерба. Для этого создадим документ «Поступление на расчетный» в разделе «Банк и касса» — «Банковские выписки».

В дальнейшем затраты, которые понесёт предприятие в связи с ремонтом, признаются в общем порядке, предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств, путём ввода документа «Поступление (акты, накладные) в разделе «Покупки».

Заполняя документ «Поступление: Акт», введите номенклатуру с видом «Услуги», выберите счёт учёта и статью затрат с видом «Ремонт основных средств.

Оплата за ремонт транспортного средства проводится как стандартная оплата поставщику.

Если используется второй вариант возмещения – ремонт автотранспортного средства страховой компанией виновной стороны, то организация, чей автомобиль пострадал, не отражает в бухгалтерском и налоговом учёте результаты дорожно-транспортного происшествия, так как не несёт никаких затрат и не получает никаких доходов, в виде возмещения.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

- Главная

- Правовые ресурсы

- Подборки материалов

- Документы подтверждающие расходы ОСАГО

Документы подтверждающие расходы ОСАГО

Подборка наиболее важных документов по запросу Документы подтверждающие расходы ОСАГО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Второго кассационного суда общей юрисдикции от 23.07.2021 по делу N 88-12958/2021

Категория спора: ОСАГО.

Требования страхователя: 1) О взыскании неустойки; 2) О взыскании компенсации морального вреда.

Обстоятельства: Истец указывает на то, что произошло ДТП, он обратился в страховую компанию о прямом возмещении убытков. Случай был признан страховым, выдано направление на технический ремонт. Поскольку у страховой компании была отозвана лицензия на осуществление страхования, он обратился к ответчику, застраховавшему автогражданскую ответственность причинителя вреда, с заявлением о возмещении ему убытков в виде расходов на оплату услуг аварийного комиссара. Это заявление оставлено ответчиком без удовлетворения.

Решение: Дело направлено на новое рассмотрение.В нарушение статей 12, 56, 196 — 198 ГПК РФ мировой судья не привел в решении мотивов, по которым признал недопустимыми и недостоверными представленные истцом письменные доказательства несения убытков и их связи с ДТП 4 июля 2019 г., возложив на истца не обусловленное нормами материального права бремя доказывания необходимости несения документально подтвержденных расходов на услуги аварийного комиссара, и фактически освободив ответчика от обязанности представить доказательства заведомой недобросовестности истца при осуществлении им своих гражданских прав потерпевшего по Закону об ОСАГО, в том числе при предъявлении настоящего иска.

Статьи, комментарии, ответы на вопросы

Вопрос: Работник использует личный автомобиль в служебных целях — для командировок. В поездке автомобиль был поврежден, ущерб страховкой не покрывается. Работодатель планирует компенсировать ущерб за счет средств ООО. Облагается ли НДФЛ возмещение ущерба работодателем, начисляются ли страховые взносы на выплачиваемую сумму?

(Консультация эксперта, УФНС России по Курганской обл., 2022)Документальным подтверждением расходов на компенсацию ущерба, не покрытого страховкой, могут являться, в частности, соглашение с работником о порядке компенсации расходов, путевой лист, документы, подтверждающие принадлежность транспортного средства работнику, а также подтверждающие размер ущерба, не покрытого страховкой по ОСАГО.

Нормативные акты

Федеральный закон от 25.04.2002 N 40-ФЗ

(ред. от 28.12.2022)

«Об обязательном страховании гражданской ответственности владельцев транспортных средств»4. В случае, если понесенные потерпевшим дополнительные расходы на лечение и восстановление поврежденного в результате дорожно-транспортного происшествия здоровья потерпевшего (расходы на медицинскую реабилитацию, приобретение лекарственных препаратов, протезирование, ортезирование, посторонний уход, санаторно-курортное лечение и прочие расходы) и утраченный потерпевшим в связи с причинением вреда его здоровью в результате дорожно-транспортного происшествия заработок (доход) превысили сумму осуществленной потерпевшему в соответствии с пунктами 2 и 3 настоящей статьи страховой выплаты, страховщик возмещает указанные расходы и утраченный заработок (доход) при подтверждении того, что потерпевший нуждался в этих видах помощи, а также при документальном подтверждении размера утраченного заработка (дохода), который потерпевший имел или определенно мог иметь на момент наступления страхового случая. Размер осуществляемой в соответствии с настоящим пунктом страховой выплаты определяется страховщиком как разница между утраченным потерпевшим заработком (доходом), а также дополнительными расходами, подтвержденными документами, которые предусмотрены правилами обязательного страхования, и общей суммой осуществленной в соответствии с пунктами 2 и 3 настоящей статьи страховой выплаты за причинение вреда здоровью потерпевшего.

ОСАГО: оформление подтверждающих документов при страховании

Добрый день!!! Какие документы мне должны дать при страховании ОСАГО транспорта?На руках у меня только счет и платежное поручение на оплату.Я имею в виду кроме полиса.Эти расходы можно включать в расчет налоговой базы,а чем я подтверждать буду,только платежкой.

г. Екатеринбург106 180 баллов

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

Добрый день!

Договор страхования может быть заключен путем составления одного документа (пункт 2 статьи 434 ГК РФ) либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. В последнем случае согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика указанных выше документов (п. 2 ст. 940 ГК РФ).

Документом, удостоверяющим осуществление обязательного страхования (ОСАГО), является страховой полис обязательного страхования, оформляемый страховщиком по форме, утверждаемой федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере страховой деятельности (п. 24 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 07.05.2003 N 263).

Таким образом, для документального подтверждения расходов на выплату страховой премии по договору ОСАГО для целей налогообложения достаточно платежного поручения об уплате страховой премии и полиса ОСАГО.

ОСАГО — это обязательная страховка для владельца транспортного средства. Она нужна как частным лицам, так и компаниям. Без страховки использовать автомобиль в работе запрещено, и за нарушение этого правила установлены штрафы (Федеральный закон от 25.04.2002 № 40-ФЗ).

Правила обязательного страхования автогражданской ответственности утверждены Положением Банка России от 19.09.2014 № 431-П. Приобретая страховой полис ОСАГО, страхователь уплачивает страховой компании (страховщику) страховую премию. Это затраты компании на страхование транспортного средства.

Полис ОСАГО — это договор страхования автогражданской ответственности, заключенный на год или иной срок. Действие договора начинается с даты, которая в нем указана, а если ее нет — с момента уплаты страховой премии. Договор ОСАГО может быть расторгнут и раньше срока. Например, если транспортное средство продано или компания закрывается. В таком случае часть уплаченной страховой премии собственнику возвращается.

![]()

Важно! Полис ОСАГО страхует риски, связанные с причинением вреда по вине владельца полиса. Если автомобиль станет причиной ДТП, возмещать урон пострадавшей стороне будет страховая компания.

В дополнение к ОСАГО можно приобрести полис добровольного страхования КАСКО. Он поможет защитить собственное транспортное средство от повреждений и угона.

Затраты на ОСАГО в налоговом учете включаются в состав прочих расходов по обычной деятельности. Учесть их можно в пределах установленного страхового тарифа, размер которого определен Банком России (Указания от 08.12.2021 № 6007-У). Стоимость страховых полисов рассчитывается страховщиками исходя из этих тарифов. Поэтому страхователю ничего считать не надо — в расходы можно включить всю сумму премии.

Порядок списания затрат на оплату страхового полиса зависит от системы налогообложения и метода признания расходов.

Основной налоговый режим

Если компания учитывает расходы методом начисления, то затраты на ОСАГО могут быть отражены (п. 6 ст. 272 НК РФ):

- одной суммой в том периоде, в котором были перечислены деньги за полис;

- если договор действует более одного отчетного периода — равномерно в течение срока действия полиса пропорционально количеству календарных дней в этом периоде.

Поскольку чаще всего полис ОСАГО приобретается более чем на один отчетный период по налогу на прибыль (месяц или квартал), то на практике обычно расходы списывают равномерно.

![]()

Пример. ООО «Ветерок» применяет ОСНО и платит ежемесячные авансовые платежи по налогу на прибыль исходя из фактической прибыли. 1 сентября компания приобрела за 10 000 рублей страховку ОСАГО на период с 01.09.2022 по 31.08.2023. Посмотрим, как эти затраты будут списываться в целях расчета налога на прибыль.

Отчетным периодом в указанном примере является месяц (п. 2 ст. 285 НК РФ). Поэтому сумма страховой премии к списанию будет рассчитываться ежемесячно пропорционально количеству календарных дней этого месяца.

Договор заключён на год, то есть на 365 дней. В сентябре 30 дней, поэтому расчет суммы к списанию за сентябрь будет такой: 10 000 / 365 × 30 = 821,92 рублей.

В октябре в расходы нужно включить: 10 000 / 365 × 31 = 849,32 рублей.

Аналогично производится расчет и за остальные месяцы вплоть до конца срока действия полиса. Последняя сумма будет списана на расходы в августе 2023 года.

Если компания применяет кассовый метод учета затрат, то в соответствии с п. 3 ст. 273 НК РФ она списывает страховую премию в расходы единовременно в момент оплаты. Как это делается, рассказано в разделе по УСН.

Страховая премия и услуги, оказываемые страховщиком, не облагаются НДС (пп. 7 п. 3 ст. 149 НК РФ). В книге покупок страхователя приобретение полиса ОСАГО не отражается.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Упрощенная система налогообложения

Компания на УСН, если она выбрала объект «доходы минус расходы», может включить в состав своих затрат стоимость полиса ОСАГО согласно пп. 7 п. 1 ст. 346.16 НК РФ. Сумма списывается в расходы в день фактической оплаты. При этом распределять затраты равномерно на весь срок действия полиса плательщики УСН не должны. То есть полная стоимость страховки включается в расходы сразу после уплаты премии.

Если бы ООО «Ветерок» из примера выше применяло упрощенную систему, то всю страховую премию бухгалтер отразил бы в расходах 1 сентября.

![]()

Важно! В отличие от компаний на ОСНО, плательщики на УСН могут списать на расходы только стоимость ОСАГО. Полис КАСКО же им придется приобретать за счет прибыли. Дело в том, что в статье 346.16 НК РФ упомянуты только затраты на обязательное страхование, а КАСКО приобретается добровольно.

Затраты на страхование транспортного средства в бухучете считаются расходами по обычным видам деятельности (ПБУ 10/99).

Страховая премия включается в расходы по мере того, как эти услуги потребляются. То есть так же, как в налоговом учете: часть стоимости списывается, когда подошел к концу очередной отчетный период.

Вместе с тем страховую премию можно списать в расходы за один раз — ПБУ 10/99 это позволяет. Но у плательщиков налога на прибыль тогда возникает разница между данными бухгалтерского и налогового учета. Поэтому в общем случае списывать расходы на ОСАГО единовременно нецелесообразно. Если же срок договора страхования полностью укладывается в один отчетный период по налогу, то страховая премия списывается в бухучете единовременно.

Компаниям на УСН как раз очень удобно включать в расходы всю уплаченную премию одной суммой. В таком случае разницы между данными налогового и бухгалтерского учета не возникает.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

По экономической сути затраты на страховку — это предоплата страховой компании за длящиеся услуги. Заключаются они в ее готовности взять на себя риски возмещения ущерба на период действия полиса. Поэтому сумму страховой премии рассматривают как дебиторскую задолженность. Ее учитывают на счете 76, к которому открывают субсчет 76-1 «Расчеты по имущественному и личному страхованию». По мере истечения срока действия полиса страховую премию списывают на расходы. Такой порядок рекомендован в документе Р-13/2011-КпР «Договор страхования у страхователя», разработанном Фондом «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр».

Операции, связанные с покупкой ОСАГО и списанием затрат на расходы, в бухучете отражаются так:

* — В зависимости от того, на какой тип расходов списывается стоимость страховки, в проводках вместо счета 20 будут счета 23, 25, 26, 44.

- Дт 76-1 Кт 51 — уплачена страховая премия.

- Дт 20* Кт 76-1 — часть премии, приходящаяся на текущий период, списана в последний его день на производственные расходы.

Раньше широко применялся такой вариант отражения несписанной части премии: ее относили на расходы будущих периодов. Некоторые компании делают так и сегодня. Это допустимо, но должно быть закреплено в учетной политике. В таком случае стоимость ОСАГО проводится через счет 97:

- Дт 76-1 Кт 51 — перечислена премия страховщику.

- Дт 97 Кт 76-1 — ее сумма включена в состав расходов будущих периодов.

- Дт 20 Кт 97 — списана часть премии на расходы.

Если договор расторгнут, то часть премии, пропорциональная оставшемуся периоду действия полиса ОСАГО, будет возвращена страхователю. Но с этой суммы удерживается 23% в качестве компенсации затрат страховщика и для формирования резервов.

При равномерном списании затрат в налоговом учете часть премии, которую вернул страховщик, в состав доходов не включают. Ведь она еще не успела попасть в расходы. А вот сумму, которая удержана безвозвратно, учитывают в затратах на день расторжения договора.

В бухгалтерском учете это отражается так:

- Дт 51 Кт 76-1 — сумма премии, которую вернул страховщик.

- Дт 91-2 Кт 76-1 — удержанная им сумма списана в расходы.

При единовременном списании страховой премии возвращенная сумма включается в прочие внереализационные доходы:

- при методе начисления — в периоде расторжения договора ОСАГО;

- при кассовом методе — в периоде поступления денег.

Удержанную страховой компанией часть премии в расходы включать не нужно — она уже в них отражена.

Обратите внимание, что на УСН «доходы» возвращенную страховую премию в доходах учитывать не требуется (Письмо Минфина от 29.03.2006 № 03-11-04/2/72).

В бухучете эти операции отражаются такими проводками:

- Дт 51 Кт 76-1 — сумма возврата от страховой компании.

- Дт 76-1 Кт 91-2 — эта сумма включена в доходы.

Кстати, две последние проводки актуальны и в том случае, если на расчетный счет от страховщика поступает сумма страхового возмещения по договору ОСАГО.

![]()

Организации, имеющие автотранспортные средства, должны заключать договора обязательного страхования гражданской ответственности. Дополнительно они могут заключать договора добровольного имущественного страхования автотранспортных средств. О бухгалтерском и налоговом учете отдельных операций по договорам обязательного и добровольного страхования в «1С:Бухгалтерии 8» рассказывает д.э.н., профессор С.А. Харитонов.

Содержание

- Учет расходов на приобретение полиса ОСАГО и КАСКО

- Учет расходов на ремонт и возмещения ущерба при ДТП

- Учет расходов и возмещения при ликвидации автомобиля после ДТП

- Учет расходов и возмещения при хищении (угоне) автомобиля

- Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Предприятия в своей хозяйственной жизни могут использовать

различные транспортные средства, в частности, автомобили.

После приобретения автомобиля организация первым делом

должна заключить договор обязательного страхования гражданской ответственности

(ОСАГО), поскольку страхование ответственности для автовладельцев является

обязательным (пункты 1, 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об

обязательном страховании гражданской ответственности владельцев транспортных

средств»), а полученный полис ОСАГО необходим для регистрации транспортного

средства в ГИБДД, его техосмотра и эксплуатации (п. 2 ст. 19, п. 3 ст. 16

Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

пункты 1, 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ).

Выплаты по ОСАГО могут не покрывать в полном объеме ущерб,

который может быть причинен автомобилю при ДТП (дорожно-транспортном

происшествии). К тому же возмещаются потери только потерпевшей стороне. Поэтому

организации в дополнение к ОСАГО заключают договора добровольного имущественного

страхования самого транспортного средства от угона и возможного причинения

ущерба в результате ДТП, противоправных действий третьих лиц и повреждений по

иным рискам. В практике автострахования такие договоры получили название

договоров КАСКО (от испанского casco — «корпус», «остов судна»).

Договора ОСАГО и КАСКО, как правило, заключаются на один год

и вступают в силу с момента оплаты полиса. В бухгалтерском учете затраты на

приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам

деятельности (п. 5 ПБУ 10/99).

При этом согласно толкованию Р112 «Об участии организации в

договорах страхования в качестве страхователя», принятому Фондом развития

бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского

учета «Бухгалтерский методологический центр»» (см.

http://bmcenter.ru/Files/P112), приобретение полиса не приводит к возникновению

в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг

(авансы по услугам), которая признается расходом организации по мере

потребления страховых услуг, т. е. по мере истекания периода страхования.

Указанная предоплата отражается на счете учета расчетов со страховщиками. До

истечения оплаченного страхового срока соответствующие суммы отражаются в

бухгалтерском балансе в зависимости от их существенности по самостоятельной

статье или включаются в агрегированную статью «Прочие оборотные активы» или

«Прочие внеоборотные активы» (при оплате на срок более года).

Для учета расчетов со страховщиками по суммам предоплаты в

толковании Р112 рекомендуется использовать счет 76 «Расчеты с разными

дебиторами и кредиторами» субсчет 76-1 «Расчеты по имущественному и личному

страхованию».

В налоговом учете стоимость полиса ОСАГО учитывается при

налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ).

Затраты на КАСКО признаются при налогообложении прибыли в

размере фактических затрат (подп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО

признаются в течение срока действия договора равномерно — пропорционально

количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на

уплату премий включаются в состав прочих расходов, связанных с производством и

(или) реализацией (пункты 2 и 3 ст. 263 НК РФ).

Для учета сумм предоплаты по договорам ОСАГО и КАСКО в

«1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по

прочим видам страхования». Аналитический учет по Субконто 2 на субсчете 76.01.9

ведется по статьям расходов будущих периодов, что позволяет выполнять

автоматическое списание учтенных на этом субсчете сумм по определенным

правилам, в частности, равномерно — пропорционально количеству календарных дней

в отчетном периоде.

Порядок учета расходов на приобретение полисов ОСАГО и КАСКО

в «1С:Бухгалтерии 8» рассмотрим на следующем примере.

Пример1

Организация в связи с покупкой автомобиля 1 октября 2012

года застраховала свою гражданскую ответственность, а также оформила договор

КАСКО. Стоимость полиса ОСАГО составила 6 000 руб., КАСКО — 60 000 руб.

Сумма страховых взносов по ОСАГО перечислена 1 октября

2012 года.

По договору КАСКО предусмотрена уплата страховой премии в

два этапа: до 2 октября 2012 года и до 1 апреля 2013 года. Оплата

взносов за первые 6 месяцев произведена 1 октября 2012 года.

Период страхового срока по договорам ОСАГО и КАСКО — с 1

октября 2012 года по 30 сентября 2013 года.

Рассмотрим отражение этих событий в учете организации.

1) Перечисление страховой премии отражается документами

Списание с расчетного счета для вида операции Прочее списание:

от 01.10.2012 — на сумму страховых взносов по ОСАГО и

первого платежа по договору КАСКО;

от 30.03.2013 — на сумму второго платежа по договору КАСКО.

В разделе Расшифровка платежа формы документа Списание с

расчетного счета указывается:

- счет дебета 76.01.9 «Платежи (взносы) по прочим видам

страхования»; - аналитика по субконто Контрагенты и Расходы будущих

периодов.

В описании статьи будущих периодов в справочнике Расходы

будущих периодов указывается (рис. 1):

- Вид РБП — Прочие;

- Способ признания расходов — По календарным дням;

- Сумма — сумма перечисленной страховой премии;

- Начало списания и Окончание списания — оплаченный период

страхования; - Счет и Субконто — счет и аналитика, на которые списываются

страховые взносы; - Вид актива — «Прочие оборотные активы».

Рис. 1

2) Ежемесячное включение уплаченных страховых взносов в

расходы текущего периода в части потребленных услуг страховщика производится

при выполнении регламентной операции закрытия месяца Списание расходов будущих

периодов.

Для документального обоснования включенных в расходы сумм

рекомендуется сформировать и вывести на бумажный носитель Справку-расчет к

операции (рис. 2), составленную отдельно «по данным бухгалтерского учета» и «по

данным налогового учета».

Рис. 2

Учет расходов на приобретение полиса ОСАГО и КАСКО

Предприятия в своей хозяйственной жизни могут использовать

различные транспортные средства, в частности, автомобили.

После приобретения автомобиля организация первым делом

должна заключить договор обязательного страхования гражданской ответственности

(ОСАГО), поскольку страхование ответственности для автовладельцев является

обязательным (пункты 1, 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об

обязательном страховании гражданской ответственности владельцев транспортных

средств»), а полученный полис ОСАГО необходим для регистрации транспортного

средства в ГИБДД, его техосмотра и эксплуатации (п. 2 ст. 19, п. 3 ст. 16

Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»;

пункты 1, 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ).

Выплаты по ОСАГО могут не покрывать в полном объеме ущерб,

который может быть причинен автомобилю при ДТП (дорожно-транспортном

происшествии). К тому же возмещаются потери только потерпевшей стороне. Поэтому

организации в дополнение к ОСАГО заключают договора добровольного имущественного

страхования самого транспортного средства от угона и возможного причинения

ущерба в результате ДТП, противоправных действий третьих лиц и повреждений по

иным рискам. В практике автострахования такие договоры получили название

договоров КАСКО (от испанского casco — «корпус», «остов судна»).

Договора ОСАГО и КАСКО, как правило, заключаются на один год

и вступают в силу с момента оплаты полиса. В бухгалтерском учете затраты на

приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам

деятельности (п. 5 ПБУ 10/99).

При этом согласно толкованию Р112 «Об участии организации в

договорах страхования в качестве страхователя», принятому Фондом развития

бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского

учета «Бухгалтерский методологический центр»» (см.

http://bmcenter.ru/Files/P112), приобретение полиса не приводит к возникновению

в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг

(авансы по услугам), которая признается расходом организации по мере

потребления страховых услуг, т. е. по мере истекания периода страхования.

Указанная предоплата отражается на счете учета расчетов со страховщиками. До

истечения оплаченного страхового срока соответствующие суммы отражаются в

бухгалтерском балансе в зависимости от их существенности по самостоятельной

статье или включаются в агрегированную статью «Прочие оборотные активы» или

«Прочие внеоборотные активы» (при оплате на срок более года).

Для учета расчетов со страховщиками по суммам предоплаты в

толковании Р112 рекомендуется использовать счет 76 «Расчеты с разными

дебиторами и кредиторами» субсчет 76-1 «Расчеты по имущественному и личному

страхованию».

В налоговом учете стоимость полиса ОСАГО учитывается при

налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ).

Затраты на КАСКО признаются при налогообложении прибыли в

размере фактических затрат (подп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО

признаются в течение срока действия договора равномерно — пропорционально

количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на

уплату премий включаются в состав прочих расходов, связанных с производством и

(или) реализацией (пункты 2 и 3 ст. 263 НК РФ).

Для учета сумм предоплаты по договорам ОСАГО и КАСКО в

«1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по

прочим видам страхования». Аналитический учет по Субконто 2 на субсчете 76.01.9

ведется по статьям расходов будущих периодов, что позволяет выполнять

автоматическое списание учтенных на этом субсчете сумм по определенным

правилам, в частности, равномерно — пропорционально количеству календарных дней

в отчетном периоде.

Порядок учета расходов на приобретение полисов ОСАГО и КАСКО

в «1С:Бухгалтерии 8» рассмотрим на следующем примере.

Пример1

Организация в связи с покупкой автомобиля 1 октября 2012

года застраховала свою гражданскую ответственность, а также оформила договор

КАСКО. Стоимость полиса ОСАГО составила 6 000 руб., КАСКО — 60 000 руб.

Сумма страховых взносов по ОСАГО перечислена 1 октября

2012 года.

По договору КАСКО предусмотрена уплата страховой премии в

два этапа: до 2 октября 2012 года и до 1 апреля 2013 года. Оплата

взносов за первые 6 месяцев произведена 1 октября 2012 года.

Период страхового срока по договорам ОСАГО и КАСКО — с 1

октября 2012 года по 30 сентября 2013 года.

Рассмотрим отражение этих событий в учете организации.

1) Перечисление страховой премии отражается документами

Списание с расчетного счета для вида операции Прочее списание:

от 01.10.2012 — на сумму страховых взносов по ОСАГО и

первого платежа по договору КАСКО;

от 30.03.2013 — на сумму второго платежа по договору КАСКО.

В разделе Расшифровка платежа формы документа Списание с

расчетного счета указывается:

- счет дебета 76.01.9 «Платежи (взносы) по прочим видам

страхования»; - аналитика по субконто Контрагенты и Расходы будущих

периодов.

В описании статьи будущих периодов в справочнике Расходы

будущих периодов указывается (рис. 1):

- Вид РБП — Прочие;

- Способ признания расходов — По календарным дням;

- Сумма — сумма перечисленной страховой премии;

- Начало списания и Окончание списания — оплаченный период

страхования; - Счет и Субконто — счет и аналитика, на которые списываются

страховые взносы; - Вид актива — «Прочие оборотные активы».

Рис. 1

2) Ежемесячное включение уплаченных страховых взносов в

расходы текущего периода в части потребленных услуг страховщика производится

при выполнении регламентной операции закрытия месяца Списание расходов будущих

периодов.

Для документального обоснования включенных в расходы сумм

рекомендуется сформировать и вывести на бумажный носитель Справку-расчет к

операции (рис. 2), составленную отдельно «по данным бухгалтерского учета» и «по

данным налогового учета».

Рис. 2

Учет расходов на ремонт и возмещения ущерба при ДТП

При эксплуатации автомобиль организации может пострадать в

результате ДТП. Ущерб, причиненный автомобилю в этом случае, может быть

возмещен:

- в рамках договора ОСАГО страховой компанией виновника

аварии, если организация не приобретала полис КАСКО-страхования и в аварии

виноват не ее сотрудник; - в рамках договора КАСКО вне зависимости от того, кто признан

виновником — сотрудник организации или владелец другого автомобиля.

При этом и по договору ОСАГО, и по договору КАСКО страховая

компания может возместить сумму ущерба путем денежной выплаты либо в счет этой

выплаты организовать и частично или полностью оплатить ремонт в выбранной ею

или пострадавшей стороной авторемонтной организации.

При выплате страховой компанией возмещения в денежном

выражении оно в бухгалтерском учете признается прочим доходом (п. 7 ПБУ 9/99),

а для целей налогообложения прибыли учитывается как внереализационный доход (п.

3 ст. 250 НК РФ). Датой его получения считается дата признания страховой

компанией суммы возмещения ущерба (подп. 4 п. 1 ст. 271 НК РФ).

Суммы страхового возмещения, получаемые при наступлении

страхового случая, не связаны с оплатой реализуемых товаров, работ, услуг,

поэтому они не включаются в базу по НДС (письма Минфина России от 24.12.2010 №

03-04-05/3-744 и ФНС России от 29.12.2006 № 14-2-05/2354@).

Учет возмещения ущерба денежными средствами в

«1С:Бухгалтерии 8» рассмотрим на следующем примере.

Пример 2

Организация имеет в собственности автомобиль. Договор КАСКО

со страховой компанией не заключался:

— 01.12.2012 —

автомобиль организации попал в ДТП. Виновником признан водитель другого

автомобиля;

— 14.12.2012 —

страховая организация виновника аварии признала выплату возмещения в сумме 29

500 руб.;

— 20.12.2012 —

сумма возмещения ущерба в размере 29 500 руб. зачислена на расчетный счет

организации.

Рассмотрим отражение этих событий в учете организации.

1) На дату признания страховой компанией виновника аварии

суммы возмещения ущерба вводится документ Операция (бухгалтерский и налоговый

учет) с проводкой

- Дебет 76.01.1 «Расчеты по имущественному и личному

страхованию» Кредит 91.01 «Прочие доходы»

Для целей налогового учета сумма возмещения указывается в

ресурсах Сумма НУ Дт и Сумма НУ Кт (рис. 3).

Рис. 3

Аналитика по счету 76.01.1 — страховая компания и основание

расчетов (заявление на возмещение убытка). Аналитика по счету 91.01 — статья

учета доходов и расходов по страховым случаям с видом Прочие внереализационные

доходы (расходы).

2) Поступление на счет организации суммы возмещения ущерба

регистрируется документом Поступление на расчетный счет для вида операции

Прочие расчеты с контрагентами. В поле Счет расчетов указывается счет 76.01.1.

Затраты на ремонт признаются в общем порядке,

предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств.

Они отражаются в периоде осуществления в размере фактических

затрат (письмо Минфина России от 31.03.2009 № 03-03-06/2/70).

Вычет НДС по товарам, работам и услугам, приобретаемым для

ремонта поврежденного автомобиля, производится на общих основаниях независимо

от того, что стоимость ремонтных работ компенсируется страховой организацией

(письма Минфина России от 29.07.2010 № 03-07-11/321 и от 15.04.2010 №

03-07-08/115).

Учет расходов на ремонт автомобиля после ДТП в

«1С:Бухгалтерии 8» рассмотрим на примере.

Пример 3

Автомобиль организации, используемый для целей управления, 1

декабря 2012 года попал в ДТП.

От страховой компании виновника аварии 20 декабря 2012 года

на расчетный счет поступила сумма возмещения ущерба в размере 29 500 руб.

Ремонт автомобиля выполнен 24 декабря 2012 года организацией

«Автосервис», о чем составлен акт приема-передачи выполненных работ. Стоимость

ремонта составила 23 600 руб., в том числе НДС 3 600 руб. На выполненные работы

исполнителем выставлен счет-фактура. Организация 26 декабря 2012 года оплатила

исполнителю выполненные работы по ремонту автомобиля в сумме 23 600 руб., в том

числе НДС 3 600 руб.

Рассмотрим отражение этих событий в учете организации.

1) На дату акта приема-передачи выполненных работ по ремонту

автомобиля вводится документ Поступление товаров и услуг для операции Покупка,

комиссия.

На закладке Услуги в табличной части указываются выполненные

работы, их стоимость, счета и аналитические признаки бухгалтерского и

налогового учета (рис. 4).

Рис. 4

На закладке Счет-фактура указываются реквизиты полученного

от исполнителя счета-фактуры, и устанавливается флажок Отразить вычет НДС в

книге.

2) Перечисление исполнителю оплаты за выполненные работы

отражается документами Платежное поручение (для подготовки платежного поручения

банку) и Списание с расчетного счета для операции Оплата поставщику (для

отражения перечисления на счетах бухгалтерского учета).

Если страховая компания, возмещающая ущерб, сама организует

и оплачивает ремонт поврежденного автомобиля в счет выплаты возмещения,

организация -владелец пострадавшего автомобиля не признает в бухгалтерском и

налоговом учете ни доходы в виде страхового возмещения (она его не получает),

ни расходы в виде стоимости ремонта (оплачивается страховщиком).

Учет расходов и возмещения при ликвидации автомобиля после ДТП

В результате ДТП может быть зарегистрирован факт полной или

конструктивной гибели автомобиля. О конструктивной гибели говорят тогда, когда

затраты на восстановление автомобиля превышают 75 процентов страховой стоимости

по договору КАСКО. Конструктивная гибель приравнивается к полной гибели

имущества.

Если организация отказывается от своих прав на автомобиль,

выплата возмещения при его полной или конструктивной гибели производится в

размере полной страховой суммы за вычетом износа автомобиля за прошедший до

страхового случая срок действия договора (п. 5 ст. 10 Закона РФ от 27.11.1992 №

4015-1 «Об организации страхового дела в Российской Федерации»).

Страховое возмещение в бухгалтерском учете признается прочим

доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как

внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается

дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст.

271 НК РФ).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению

при полной или конструктивной гибели автомобиля отражаются аналогично

рассмотренному выше учету расчетов по денежным средствам на ремонт автомобиля

(см. Пример 2).

Не подлежащий восстановлению автомобиль списывается с

бухгалтерского и налогового учета на основании акта о списании автотранспортных

средств. О факте списания также делается отметка в инвентарной карточке учета

основных средств. Для прекращения уплаты транспортного налога списываемый

автомобиль необходимо снять с учета в органах ГИБДД.

В бухгалтерском учете списание автомобиля отражается

следующими записями:

- Дебет 01.09 «Выбытие основных средств» Кредит 01.01

«Основные средства в организации» - — перенесена на отдельный субсчет балансовая стоимость

выбывающего автомобиля; - Дебет 02.01 «Амортизация основных средств, учитываемых на

счете 01» Кредит 01.09 «Выбытие основных средств» - — перенесена на отдельный субсчет накопленная амортизация по

выбывающему автомобилю; - Дебет 91.02 «Прочие расходы» Кредит 01.09 «Выбытие основных

средств» - — списана на прочие расходы остаточная стоимость выбывающего

автомобиля.

В налоговом учете остаточная стоимость и расходы, связанные

с выводом из эксплуатации не подлежащего восстановлению автомобиля, включаются

в состав внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ).

В «1С:Бухгалтерии 8» списание автомобиля с

бухгалтерского и налогового учета в результате полной или конструктивной гибели

отражается документом Списание ОС (рис. 5). В качестве аналитического признака

на счете 91.02 указывается статья прочих доходов и расходов с видом Доходы

(расходы), связанные с ликвидацией основных средств.

Рис. 5

Учет расходов и возмещения при хищении (угоне) автомобиля

Если автомобиль был застрахован от хищения (угона), то в

случае наступления страхового случая страховая компания должна выплатить

организации страховое возмещение в размере, установленном договором КАСКО, но

не превышающем действительную (страховую) стоимость имущества (ст. 947 НК РФ).

Страховое возмещение в бухгалтерском учете признается прочим

доходом (п. 7 ПБУ 9/99), а для целей налогообложения прибыли учитывается как

внереализационный доход (п. 3 ст. 250 НК РФ). Датой его получения считается

дата признания страховой компанией суммы возмещения ущерба (подп. 4 п. 1 ст.

271 НК РФ).

В «1С:Бухгалтерии 8» расчеты по страховому возмещению

при хищении (угоне) автомобиля отражаются аналогично рассмотренному выше учету

расчетов по денежным средствам на ремонт автомобиля после ДТП (см. Пример 2).

Похищенный (угнанный) автомобиль подлежит списанию с

бухгалтерского учета (п. 29 ПБУ 6/01), как и при ДТП, на основании акта о

списании автотранспортных средств. Сделать это можно в отчетном периоде, когда

произошла кража (угон) на основании проведенной инвентаризации, а также копии

постановления о возбуждении уголовного дела. При этом остаточная стоимость, как

и при ДТП, включается в прочие расходы организации.

Для целей налогообложения прибыли остаточная стоимость

похищенного (угнанного) автомобиля признается внереализационными расходами, но

при условии, что не удалось установить виновное лицо (подп. 5 п. 2 ст. 265 НК

РФ).

Таким образом, остаточная стоимость автомобиля учитывается в

составе расходов того отчетного (налогового) периода, в котором вынесено

постановление о приостановлении уголовного дела по факту хищения (угона).

Для сближения бухгалтерского и налогового учета

рекомендуется остаточную стоимость автомобиля до отнесения на прочие расходы в

качестве недостачи отразить на счете 94 «Потери и недостачи от порчи ценностей»

и уже после приостановления уголовного дела списать в дебет счета 91.02 «Прочие

расходы».

Списание похищенного (угнанного) автомобиля с учета и

признание расходов в «1С:Бухгалтерии 8» рассмотрим на примере.

Пример 4

Организация имеет в собственности автомобиль, используемый

для целей управления:

— 05.11.2012 —

совершено хищение (угон) автомобиля;

— 12.11.2012

получена копия постановления о возбуждении уголовного дела по факту хищения. В

этот же день по результатам проведенной инвентаризации принято решение о

списании автомобиля с учета. Остаточная стоимость автомобиля в бухгалтерском и

налоговом учете с учетом амортизации за ноябрь 2012 года составляет 190 950,00

руб.;

— 20.12.2012 —

получена копия постановления о приостановлении уголовного дела по факту хищения

и положительное решение страховой компании по выплате страхового возмещения.

Рассмотрим отражение этих событий в учете организации.

1) Списание автомобиля с учета по результатам проведенной

инвентаризации отражается с помощью документа Списание ОС. В форме документа

указывается Счет расходов — 94 «Недостачи и потери от порчи ценностей», Причина

— «Хищение (угон)».

2) Списание остаточной стоимости по счета 94 на счет 91.02

«Прочие расходы» отражается документом Операция (бухгалтерский и налоговый

учет) (рис. 6). В аналитике по дебету проводки указывается статья

прочих доходов и расходов с видом Доходы (расходы), связанные с ликвидацией

основных средств и списанный с учета объект основных средств.

Рис. 6

Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Договора ОСАГО и КАСКО могут быть расторгнуты досрочно.

Например, в случае полной или конструктивной гибели автомобиля при ДТП, хищении

(угоне) автомобиля или его продажи до истечения срока действия договора. В

указанных случаях по договору ОСАГО страховая компания обязана возвратить часть

неиспользованной страховой премии (п. 34 Правил обязательного страхования

гражданской ответственности владельцев транспортных средств, утвержденных

Постановлением Правительства РФ от 07.05.2003 № 263).

В бухгалтерском учете возвращенная часть страховой премии

отражается как возврат предоплаты по дебету счета 51 «Расчетные счета» и

кредиту счета 76.01.9 «Платежи (взносы) по прочим видам страхования».

Для целей налогообложения прибыли возвращенная сумма

страховой премии также не учитывается в составе расходов (письмо Минфина России

от 18.03.2010 № 03-03-06/3/6).

В «1С:Бухгалтерии 8» зачисление на расчетный счет части

неиспользованной страховой премии регистрируется документом Поступление на

расчетный счет для операции Прочее поступление (рис. 7). В аналитике счета

кредита указывается страховая компания и статья расходов будущих периодов, по

которой была учтена предоплата страховых взносов по договору ОСАГО.

Рис. 7

По договору ОСАГО страховая компания возвращает сумму

страховой премии за неистекший период действия договора страхования не

полностью. Она вычитает из нее 23 % суммы страховой премии, из которых 20 % —

это покрытие издержек страховой компании в связи с заключением договора, а 3 %

страховая компания направляет в резерв компенсационных выплат.

Невозвращаемая часть страховой премии в бухгалтерском учете

списывается со счета 76.01.9 в корреспонденции со счетом 91.02. Для целей

налогообложения эта сумма учитывается в составе внереализационных расходов

(письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 №

03-03-06/1/133).

В «1С:Бухгалтерии 8» списание невозвращаемой части

страховой премии со счета 76.01.9 производится с помощью документа Операция

(бухгалтерский и налоговый учет) (рис. 8). В аналитике счета дебета указывается

статья прочих доходов и расходов с видом Прочие внереализационные доходы

(расходы). В аналитике счета кредита указывается страховая компания и статья

расходов будущих периодов, по которой была учтена предоплата страховых взносов

по договору ОСАГО.

Рис. 8

В отличие от договора ОСАГО, порядок досрочного расторжения

договора КАСКО устанавливается самим договором или прилагаемыми к нему

правилами страховой компании. Этими же документами регулируются и правила

возврата неизрасходованной части страховой премии. В большинстве страховых

компаний возврат премии по договору КАСКО производится, но с существенными

ограничениями и в исключительных случаях.

Если по договору КАСКО предусмотрен возврат части премии, то

в налоговом и бухгалтерском учете он отражается по аналогии с договором ОСАГО

(см. рис. 7).

Невозвращаемая часть страховой премии по договору КАСКО

списывается со счета 76.01.9 по аналогии с договором ОСАГО. Для целей

налогообложения прибыли эта сумма может быть учтена по аналогии с возможностью

учета данных расходов по договору ОСАГО (см. рис. 8).

Если организация считает, такой вариант связан с налоговыми

рисками, то может учесть невозвращаемую часть страховой премии в составе не

учитываемых при налогообложении расходов, зафиксировав постоянную разницу (рис.

9).

Рис. 9

Для того чтобы иметь возможность с помощью стандартных

отчетов проанализировать состав расходов, не учитываемых для целей

налогообложения, следует дополнительно ввести запись по дебету счета НЕ.03

«Внереализационные расходы, не учитываемые в целях налогообложения».