Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Памятка для самостоятельной подготовки и отправки декларации 3-НДФЛ через сервис ФНС «Личный кабинет налогоплательщика физического лица»

В памятке приведены шаги по подготовке декларации в отношение следующих видов доходов и вычетов:

- Дивиденды по акциям иностранных эмитентов

- Доходы от российских компаний для целей получения налоговых вычетов или учета убытков

- Вычет типа, А по ИИС (в размере внесенных на ИИС денежных средств)

Обращаем ваше внимание, что за налоговый период может быть подана только одна налоговая декларация. В связи с этим при заполнении, пожалуйста, убедитесь, что вы вносите в декларацию все, что планировали задекларировать, и все виды вычетов, которые вы планируете получить.

Обратите также внимание, что если вы уже ранее подавали декларацию и сейчас будете подавать уточненную, то в эту версию также необходимо включить все то, что было в первоначальной декларации. Уточненная декларация не является отдельной дополнительной, а корректирует ранее поданную версию.

Данная памятка носит информационный характер. Для получения налоговой консультации, в том числе по порядку заполнения и подачи налоговой декларации, а также списку необходимых подтверждающих документов, необходимо обратиться непосредственно в налоговые органы или к налоговому консультанту.

Зайдите в ваш «Личный кабинет налогоплательщика» (далее – ЛК) через сайт Федеральной налоговой службы www.nalog.ru.

Для этого необходимо ввести логин (ИНН) и пароль. В ЛК можно также войти, используя пароль от портала «Госуслуги» (ЕСИА), выбрав данный вариант при входе.

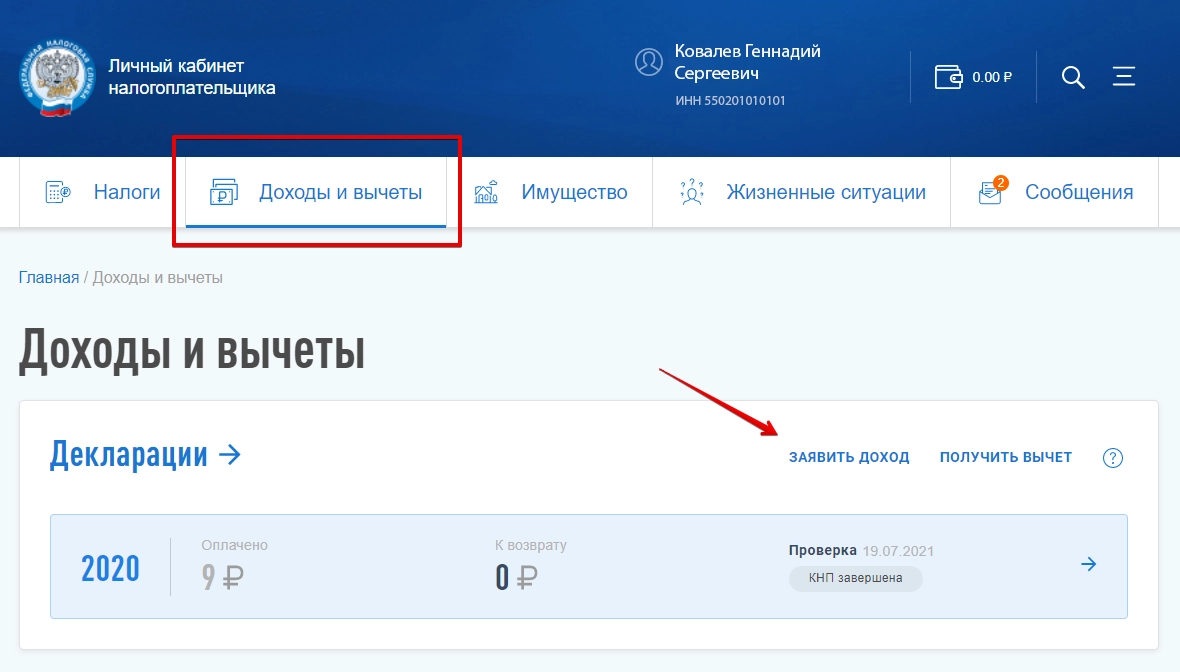

В личном кабинете налогоплательщика выберите раздел «Получить вычет» или «Заявить доход» в зависимости от причины подачи декларации:

Мы рассмотрим пример заполнения декларации для отражения нескольких видов доходов и вычетов. Для этого необходимо выбрать «Заявить доход» (рис. 1).

Далее вам будет предложено выбрать, один или несколько видов доходов вы хотите заявить. Необходимо выбрать опцию «Подать декларацию 3-НДФЛ» (рис. 2).

Вам будут представлены 8 этапов заполнения декларации. Первое окно «Данные» заполняется автоматически. При необходимости поменяйте год, за который предоставляется декларация, и «да» на «нет», если в этом году вы подаете не первую декларацию и/или не являетесь налоговым резидентом РФ*. Затем нажмите кнопку «Далее».

*Обращаем внимание, что налоговые нерезиденты РФ не имеют право на получение налоговых вычетов, в том числе по ИИС.

Также рекомендуется указать номер телефона в соответствующем окошке, чтобы при возникновении вопросов инспектор мог оперативно с вами связаться.

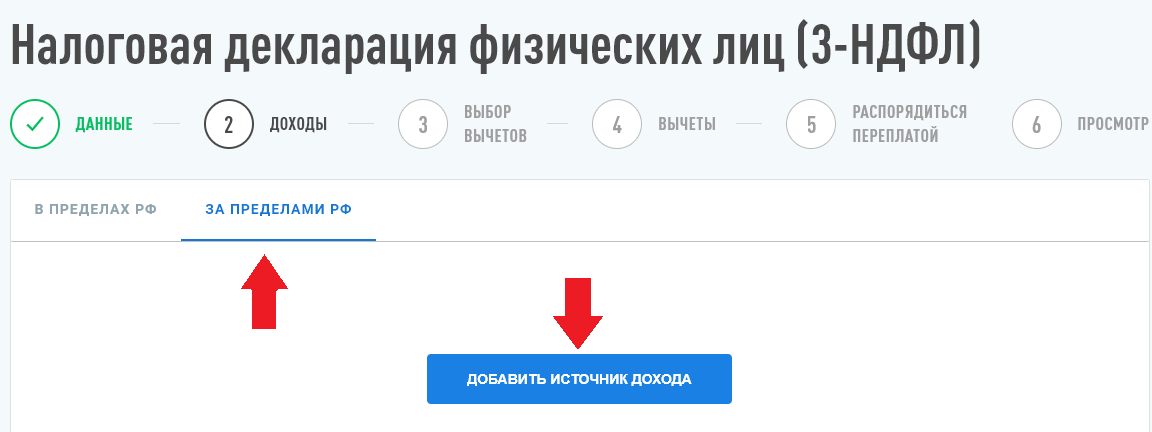

На следующей вкладке «Доходы» может быть несколько вариантов. Рассмотрим следующие примеры:

Пример 1. Отражение доходов в виде дивидендов по иностранным акциям.

Для этого необходимо выбрать «За пределами РФ» и «Добавить источник дохода».

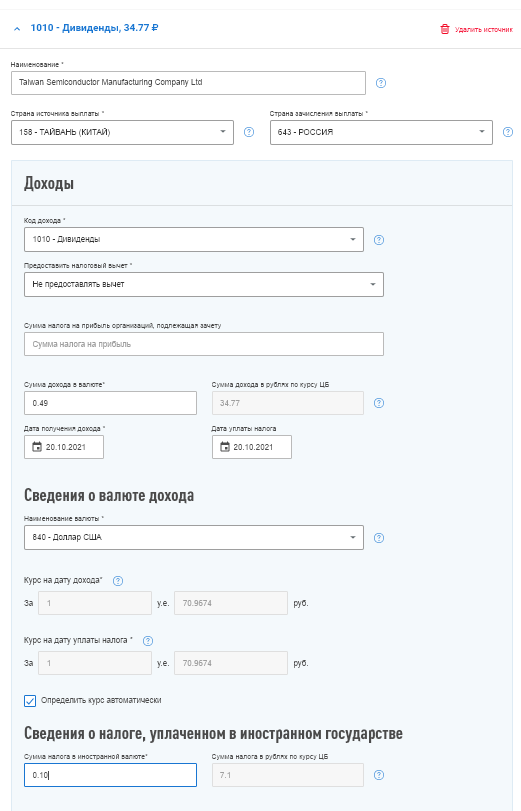

В следующем окне в строке «Наименование» нужно ввести наименование ценной бумаги (например, Apple).

В строке «Страна источника выплаты» — страну нахождения источника дохода. Чтобы определить страну, можно воспользоваться ресурсом https://cbonds.ru: для этого на сайте необходимо ввести ISIN ценной бумаги.

Для определения кода страны можно воспользоваться классификатором стран мира — https://classifikators.ru (поле — ОКСМ) или начать вводить в строке название страны, которую вы определили, и код будет указан автоматически.

В строке «Страна зачисления выплаты» необходимо указать код страны, на счет в финансовой организации которой был зачислен этот доход. Например, если доход получен на счет российского брокера, то необходимо выбрать Россию — 643. Далее нажмите «Добавить».

Далее вам необходимо будет заполнить данные о полученных дивидендах.

В строке «Код дохода» начните ввод наименования или код дохода и выберите подходящее значение «1010 — Дивиденды». Ниже выберите «Не представлять налоговый вычет».

Далее укажите «Сумму дохода в валюте» и «Дату получения дохода» (рис.6).

Эту информацию можно получить из отчета о выплате дивидендов по иностранным эмитентам. Запросить его можно увашего менеджера.

Также необходимо заполнить поле «Дата уплаты налога». Как правило, по дивидендам с удержанным у источника выплаты налогом это та же дата, что и дата получения дохода.

В строке «Наименование валюты» необходимо указать валюту, в которой был получен доход (рис.7). Код валюты можно также найти на ресурсе https://classifikators.ru (поле — ОКВ). Для автоматического определения курса валюты необходимо поставить флаг «Определить курс автоматически».

Ниже необходимо заполнить информацию о сумме налога, удержанного эмитентом у источника. В поле «Сумма налога в иностранной валюте» необходимо указать сумму налога.

Эту информацию можно также получить из отчета о выплате дивидендов по иностранным эмитентам.

Сумма налога автоматически рассчитается в рублях по курсу ЦБ РФ на дату уплаты налога, которую вы указали выше.

ВАЖНО: по иностранным ценным бумагам нельзя внести общую сумму всех доходов одного вида, а необходимо вносить отдельно по каждой бумаге на каждую отдельную дату получения дохода.

Для того, чтобы добавить несколько выплат дивидендов необходимо заново пройти шаги начиная от добавления источника выплаты дохода.

После того, как вы внесли все доходы, нажмите «Далее».

Пример 2. Справка 2-НДФЛ

Справку 2-НДФЛ необходимо вносить, если Вы планируете получать налоговые вычеты или учитывать убытки других брокеров. Если цель заполнения декларации — только уплата налога, то данный шаг можно пропустить.

На вкладке «В пределах РФ» необходимо выбрать источник дохода из трех вариантов: «организация РФ», «индивидуальный предприниматель» или «физическое лицо или иной источник».

Организация РФ — работодатель или брокер. В данном разделе заполните все сведения о компании: наименование, ИНН, КПП и код организации по ОКТМО (пункт 1 из справки 2-НДФЛ).

Далее укажите все виды доходов, которые были получены от этой организации (пункт 3 из справки 2-НДФЛ). Обратите внимание на общие суммы, получившиеся в итоге (раздел «общие суммы дохода и налога»), они должны соответствовать пункту 5 из 2-НДФЛ. Чтобы внести каждый дополнительный доход нужно нажать на кнопку «Добавить доход» в правом верхнем углу данного раздела.

К доходу по операциям с ценными бумагами можно также добавить соответствующие суммы расходов или внести сумму предоставленного налоговым агентом инвестиционного налогового вычета (Рис.9). Код вычета расхода и сумму можно также увидеть в пункте 3 справки 2-НДФЛ.

В случае, если вы заполняете информацию об убытке, вам необходимо получить дополнительный отчет у брокера, где будут видны фактические суммы расходов, которые будут превышать суммы доходов, и внести их при заполнении данного раздела. В АТОНе таким документом является отчет НОБ, который можно запросить через мобильное приложение или у вашего менеджера.

Обращаем ваше внимание, что отчет НОБ является справочным, предварительным расчетом налоговых показателей.

Налоговая база (строка «Сумма облагаемого дохода») посчитается автоматически. Сумму удержанного налога (строка «Сумма налога удержанная») необходимо заполнить самостоятельно исходя из раздела 5 справки 2-НДФЛ (рис.6).

Внесите столько источников дохода, сколько необходимо. Затем нажмите «Далее».

Следующее окно «Выбор вычетов». Тут необходимо поставить галочку рядом с теми вычетами, которые Вы хотите заявить в декларации. Ознакомиться с описанием каждого вида вычета можно, нажав соответствующую кнопку «?».

Обратите внимание, что с 2021 года, если ваши единственные источники дохода — это инвестиционные доходы (доходы по ценным бумагам), в том числе дивиденды, или доходы ИП/самозанятого, то получить какой-либо вычет не представляется возможным.

Чтобы получить вычеты необходимо внести на странице с доходами данные о вашей зарплате.

Вычет ИИС. Необходимо отметить галочкой «Инвестиционные налоговые вычеты» и нажать «Далее».

Согласно налоговому законодательству, по ИИС можно рассчитывать на вычет в размере не более 400 тысяч рублей, внесенных на инвестиционный счет.

Информация о брокере должна уже отражаться в данном разделе. Если автоматического заполнения не произошло, то вам необходимо самостоятельно заполнить все требуемые данные по брокеру.

В строке «Сумма средств, внесенных на индивидуальный инвестиционный счет, принимаемая к вычету» нужно указать сумму, которую Вы внесли на счет в отчетный год.

Обратите внимание, что если единственная причина подачи декларации — это вычет ИИС, то процесс заполнения можно упросить, выбрав на Шаге 2 «Получить вычет» и далее «При инвестировании». Последуют 6 этапов заполнения декларации в более упрощенном виде.

Далее вы переходите к окну «Возврат переплаты». Если она у вас есть по итогу заполнения декларации, ее можно вернуть на ваш счет. При этом, вам будет предложен список счетов, из которого можно выбрать необходимый.

Альтернативно можно нажать «Добавить новый» и ввести реквизиты счета самостоятельно, если среди предложенных вам счетов нет того, на который вы хотели бы получить возврат.

Если при заполнении декларации у вас был как налог к доплате, так и возврат, они учтутся между собой. Если по итогам расчета переплаты не возникает, данный раздел можно пропустить.

Далее раздел «Документы». Следующим действием необходимо прикрепить все требуемые документы. Важно учитывать, что все файлы не должны по объему превышать 20 Мб.

Документы, необходимые по каждому виду вычета, будет автоматически поименованы отдельными полями, куда их можно подгрузить. Отдельно ознакомиться со списком документов по вычетам можно на официальном сайте ФНС.

Для подтверждения суммы удержанного налога эмитентом с дивидендов по иностранным акциям необходимо приложить документ, в котором указана сумма дохода и налога. В АТОНе такой документ можно запросить у вашего менеджера.

Для подтверждения суммы убытка необходимо подгрузить документ, в котором видна сумма дохода и расхода, полученные у брокера, на основании которого вы заполняли декларацию. В АТОНе данную информацию подтверждает отчет НОБ и его можно запросить через мобильное приложение или у вашего менеджера.

Обращаем ваше внимание, что отчет НОБ является справочным, предварительным расчетом налоговых показателей.

Теперь можно посмотреть предварительные результаты и размер налога, подлежащий доплате/возврату. Рекомендуется сохранить декларацию перед её отправкой, а также сверить суммы со своими расчетами.

Для подписания и отправки декларации нужно ввести пароль к сертификату электронной подписи и нажать «Отправить».

После того, как вы нажмете кнопку «Отправить», ваши документы будут отправлены в налоговую инспекцию. О результатах камеральной налоговой проверки декларации вы можете узнать из раздела «Сообщения» или в разделе «Доходы и вычеты».

В разделе «Доходы и вычеты» вы также можете просмотреть данные о ранее поданных декларациях и черновики деклараций, которые сохраняются, если вы прерываете процесс заполнения.

Продолжая использовать этот сайт, вы даете согласие на обработку файлов cookie и пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, с которого пользователь пришел на сайт; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес). Это позволит функционировать сайту, проводить ретаргетинг, статистические исследования и обзоры.

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний. Предлагаем пошаговую инструкцию, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой

В этой статье:

- Через кабинет налогоплательщика

- С помощью программы «Декларация»

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий день.

Декларацию за 2021 год нужно сдать в срок не позднее 4 мая 2022 года.

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами РФ за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Заполнение декларации 3-НДФЛ на веб-сервисе через личный кабинет налогоплательщика

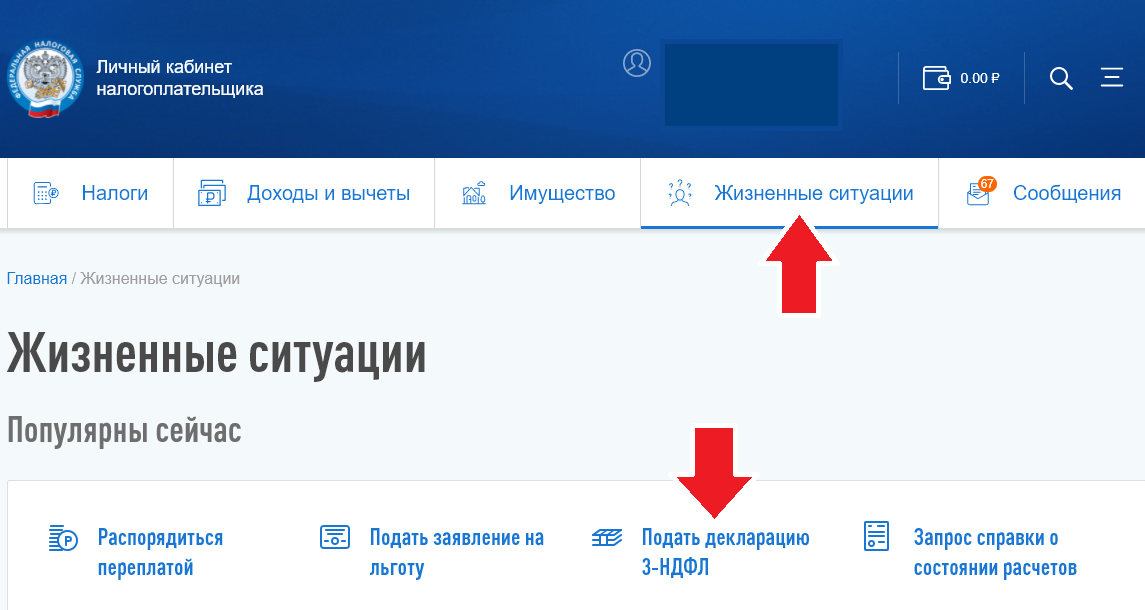

В личном кабинете налогоплательщика выбираем в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

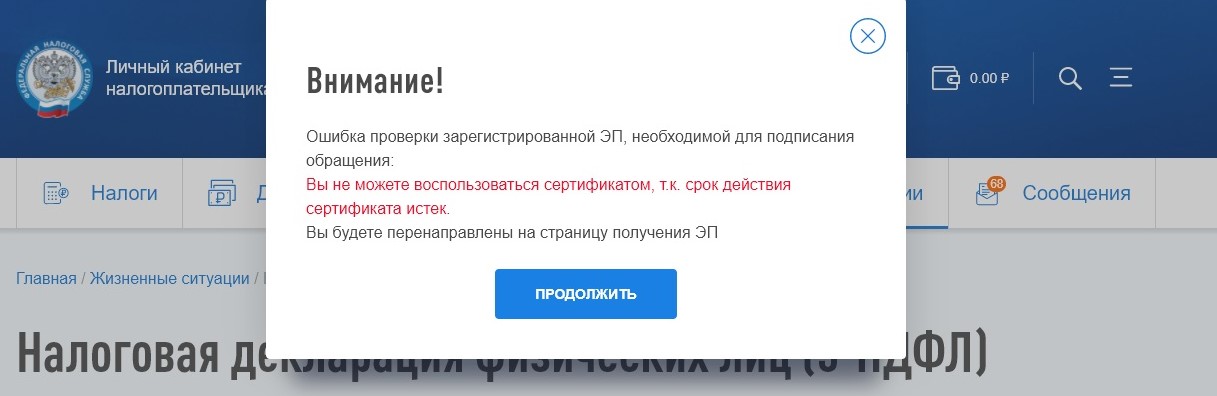

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись

(Фото: РБК)

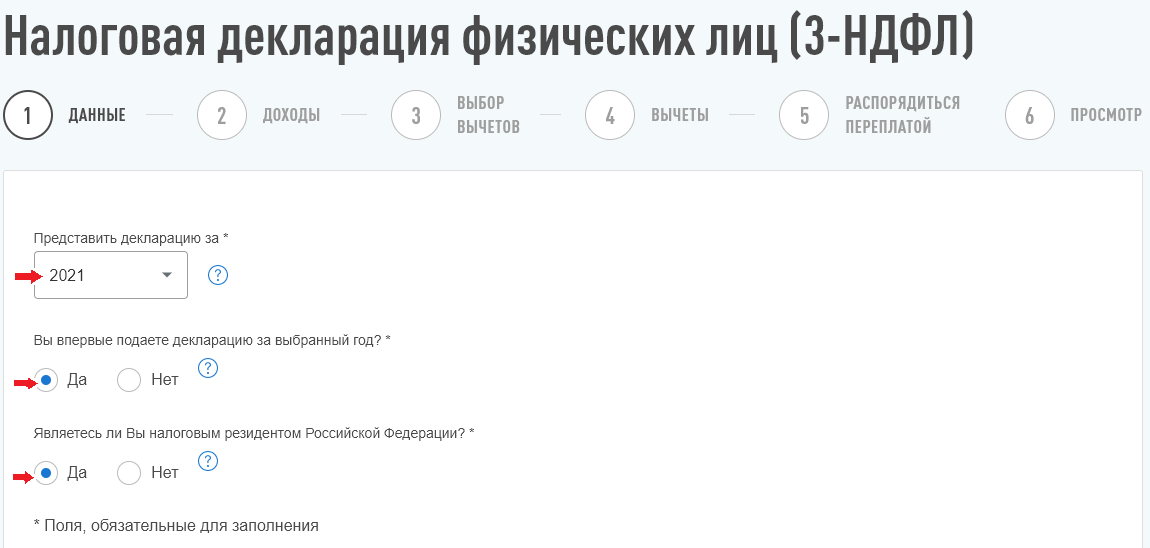

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

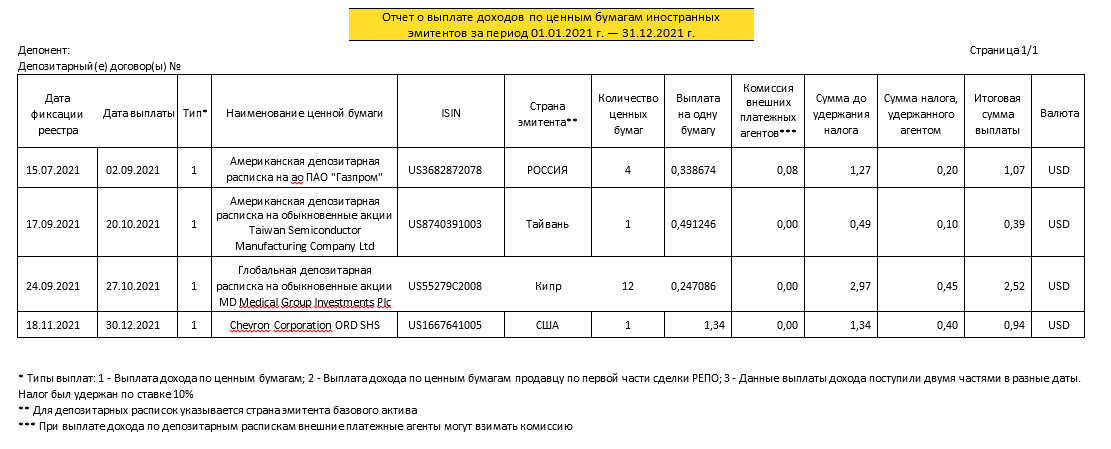

Открываем отчет о выплате доходов по

ценным бумагам

иностранных

эмитентов

, чтобы далее заполнять форму.

Пример отчета о выплате доходов по ценным бумагам иностранных эмитентов

(Фото: РБК)

На вкладке «Доходы» выбираем подвкладку «За пределами в РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России

(Фото: РБК)

На вкладке появляется «Источник дохода № 1», при нажатии на него разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды — в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов — в отчете о доходах за пределами РФ эта информация находится в графе «Сумма налога, удержанного агентом».

Заполнение источника выплаты дохода за пределами РФ в личном кабинете налогоплательщика

(Фото: РБК)

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если

дивиденды

приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты заполняете отдельную форму.

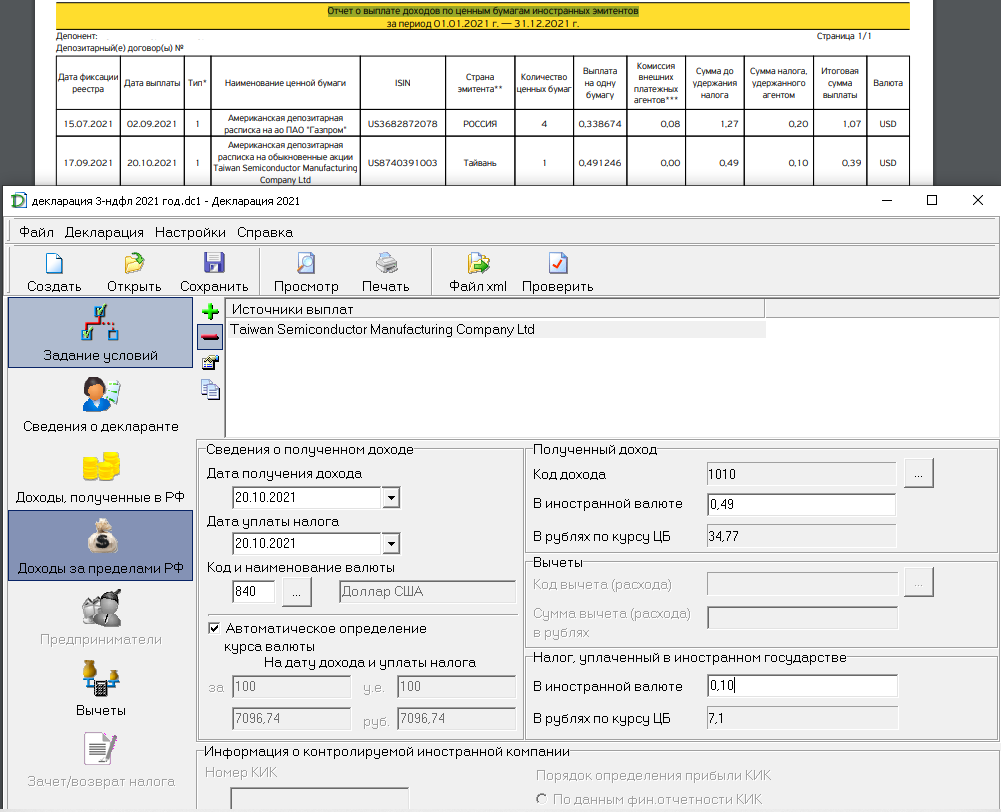

Заполнение декларации 3-НДФЛ с помощью программы «Декларация»

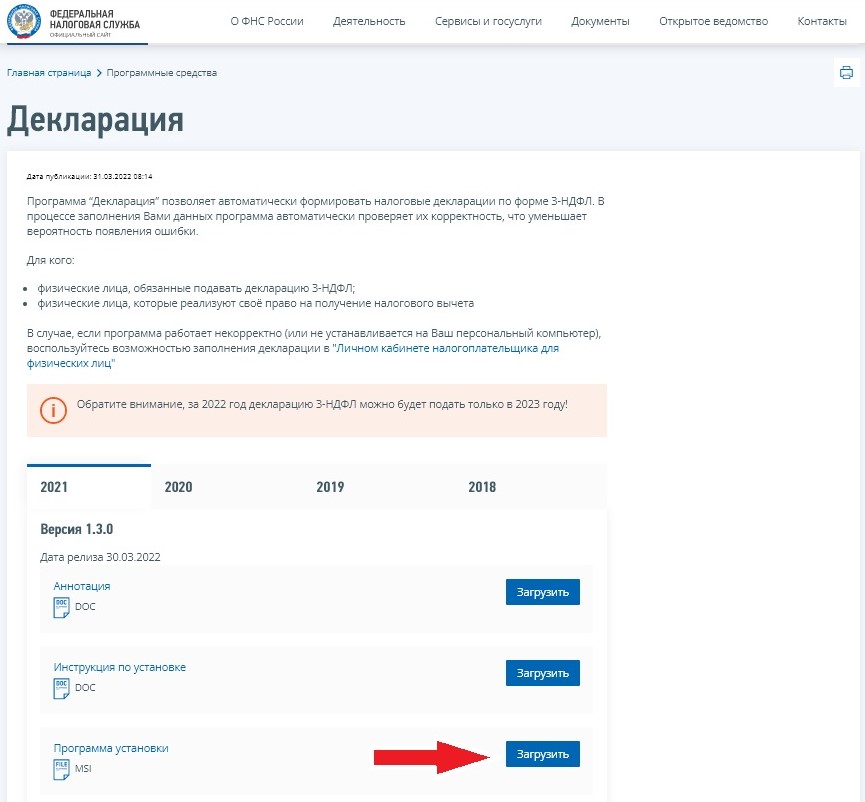

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

Как загрузить программу «Декларация»

(Фото: РБК)

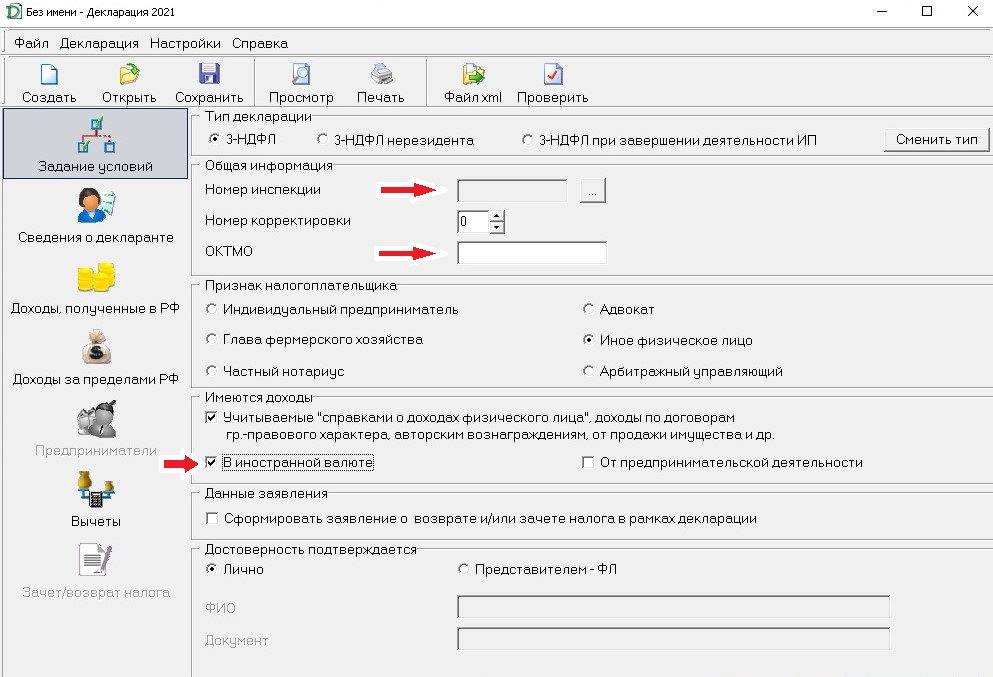

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ

(Фото: РБК)

Сведения о декларанте: заполняем ФИО, ИНН, дата рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами РФ — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Заполнение источника выплаты дохода за пределами РФ в программе «Декларация»

(Фото: РБК)

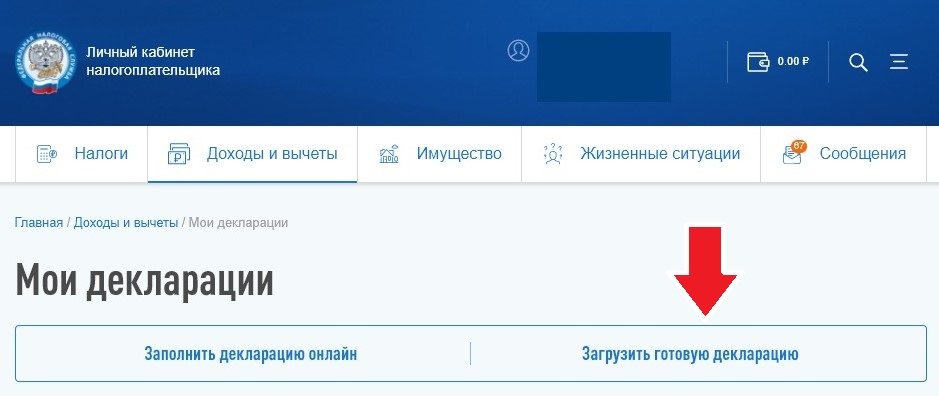

Сохранить файл xml из программы и отправить ее можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Как загрузить готовую декларацию

(Фото: РБК)

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявления-анкета, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным, то есть отчитываясь до 30 апреля за 2021 год, налоги необходимо оплатить до 15 июля 2022 года.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на февраль 2022 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым агентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается «штрафной» ставкой в размере 30%.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между РФ и США. Это означает, что гражданин в РФ лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в РФ. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

VIII. Заполнение Приложения 2 «Доходы от источников

за пределами Российской Федерации»

8.1. Приложение 2 заполняется налогоплательщиками, являющимися налоговыми резидентами Российской Федерации.

8.2. В Приложении 2 указываются доходы, полученные за пределами Российской Федерации, отдельно по каждому источнику выплаты дохода и коду вида дохода, отражаемому в строке 031.

В случае если налогоплательщиком в налоговом периоде были получены доходы по разным кодам вида дохода, то для каждого вида дохода заполняется отдельная страница Приложения 2.

8.3. В Приложении 2 указываются следующие показатели:

в строке 010 — код страны источника выплаты — цифровой код (согласно классификатору ОКСМ) иностранного государства (территории), налоговым резидентом которого является лицо, являющееся источником выплаты дохода налогоплательщику за пределами Российской Федерации (например, эмитент ценных бумаг, по которым производится выплата дохода). В случае, если такое лицо не является резидентом ни в одном из иностранных государств (территорий), то указывается код страны его регистрации (инкорпорации) либо гражданства (для физических лиц);

(в ред. Приказа ФНС России от 29.09.2022 N ЕД-7-11/880@)

(см. текст в предыдущей редакции)

в строке 011 — код страны зачисления выплаты — цифровой код (согласно классификатору ОКСМ) иностранного государства (территории), налоговым резидентом которого является организация финансового рынка, с которой у налогоплательщика заключен договор об оказании финансовых услуг, либо оператор информационной системы, оператор обмена цифровых финансовых активов, с которыми налогоплательщик вступил в правоотношения, в рамках исполнения которых налогоплательщику зачисляются выплаты дохода за пределами Российской Федерации. В случае если выплата дохода от источников за рубежом производилась в наличной или натуральной формах, то указывается код «999». В случае если организация финансового рынка, оператор информационной системы или оператор обмена цифровых финансовых активов не являются резидентом ни в одном из иностранных государств (территорий), то указывается код страны его регистрации (инкорпорации) либо гражданства (для физических лиц);

в строке 020 — наименование источника выплаты дохода, при написании которого допускается использование букв латинского алфавита. В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 020 допускается указание вида совершенной налогоплательщиком операции;

в строке 030 — код валюты согласно Общероссийскому классификатору валют;

в строке 031 — код вида дохода. Строка 031 заполняется в соответствии с приложением N 3 к настоящему Порядку;

в строке 032 — цифровой уникальный номер контролируемой иностранной компании, являющейся источником выплаты дохода в виде суммы прибыли контролируемой иностранной компании, отраженный налогоплательщиком в отношении данной иностранной организации в представленном им в соответствии со статьей 25.14 Кодекса уведомлении о контролируемых иностранных компаниях. Строка 032 заполняется только в случае отражения в Декларации дохода в виде суммы прибыли контролируемой иностранной компании;

в строке 040 — дата получения дохода (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 041 — налоговая ставка. Строка 041 заполняется только в отношении кода вида дохода «25»;

в строке 050 — курс иностранной валюты к рублю Российской Федерации, установленный Банком России на дату получения дохода, за исключением случаев заполнения данной строки в отношении доходов в виде суммы прибыли контролируемой иностранной компании.

В отношении доходов в виде суммы прибыли контролируемой иностранной компании в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за период, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год.

В случае определения суммы прибыли (убытка) контролируемой иностранной компании в соответствии с подпунктом 2 пункта 1 статьи 309.1 Кодекса в строке 050 указывается средний курс иностранной валюты к рублю Российской Федерации, установленный Банком России, определяемый за календарный год, за который определяется сумма прибыли (убытка) контролируемой иностранной компании;

в строке 060 — сумма дохода, полученного в иностранной валюте;

в строке 070 — сумма дохода, полученного в иностранной валюте в пересчете в рубли, определяемая путем умножения суммы дохода, полученного в иностранной валюте, на курс иностранной валюты к рублю Российской Федерации, установленный Банком России на дату получения дохода;

в строке 080 — сумма дохода, освобождаемого от налогообложения в соответствии с пунктами 60, 60.1 или 66 статьи 217 Кодекса;

в строке 090 — код вида освобождения от налогообложения: «1» — в соответствии с пунктом 60 статьи 217 Кодекса, «2» — в соответствии с пунктом 60.1 статьи 217 Кодекса, «3» — в соответствии с пунктом 66 статьи 217 Кодекса, «4» — в соответствии с пунктом 60.2 статьи 217 Кодекса;

(в ред. Приказа ФНС России от 29.09.2022 N ЕД-7-11/880@)

(см. текст в предыдущей редакции)

в строке 100 — код применяемого порядка определения прибыли (убытка) контролируемой иностранной компании, выбранного налогоплательщиком в соответствии с пунктом 1.4 статьи 309.1 Кодекса: «1» — по данным финансовой отчетности контролируемой иностранной компании, «2» — по правилам, установленным для российских организаций;

в строке 110 — дата уплаты налога (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 120 — курс иностранной валюты к рублю Российской Федерации, установленный Банком России на дату уплаты налога;

в строке 130 — сумма налога, уплаченная в иностранном государстве в иностранной валюте — на основании документа о полученном доходе и об уплате налога за пределами Российской Федерации, подтвержденная налоговым (финансовым) органом соответствующего иностранного государства. В случае если от одного и того же источника выплаты доход был получен неоднократно, то суммы дохода, уплаченные суммы налога и курсы валют указываются отдельно на каждую дату получения дохода и уплаты налога;

в строке 140 — сумма налога, уплаченная в иностранном государстве в пересчете в рубли, определяемая как произведение суммы налога, уплаченной в иностранном государстве в иностранной валюте, и курса иностранной валюты к рублю Российской Федерации, установленный Банком России на дату уплаты налога;

в строке 150 — сумма налога, исчисленная в отношении прибыли контролируемой иностранной компании в соответствии с законодательством Российской Федерации (в том числе налога на доходы, удержанного у источника выплаты дохода);

в строке 160 — расчетная сумма налога, исчисленная в Российской Федерации по соответствующей ставке, определяемая как произведение суммы дохода, полученного в иностранной валюте в пересчете в рубли (с учетом предусмотренных главой 23 Кодекса налоговых вычетов к такому доходу) и ставки налога (в соответствии с приложением N 3 к настоящему Порядку);

в строке 170 — расчетная сумма налога, подлежащая зачету (уменьшению) в Российской Федерации.

Строка 170 должна соответствовать совокупности суммы налога, уплаченной в иностранном государстве, в пересчете в рубли (строка 140) и суммы налога, исчисленного в отношении этой прибыли в соответствии с законодательством Российской Федерации (в том числе налога на доходы, удержанного у источника выплаты дохода) (строка 150), но не может превышать сумму налога, исчисленную с такого дохода в Российской Федерации по соответствующей налоговой ставке (строка 160).

Строка 170 определяется отдельно в отношении налогов, уплаченных в каждом иностранном государстве, в отношениях с которым действует в соответствующем налоговом периоде (или его части) соглашение (договор) об избежании двойного налогообложения.

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.

Обычно брокер выступает налоговым агентом, то есть отчитывается в налоговую о ваших операциях с ценными бумагами и удерживает налоги. Это верно, если вы пользуетесь услугами российского брокера и являетесь налоговым резидентом РФ, то есть живете в России не менее 183 дней в году.

Дивиденды от иностранных компаний, как и операции с валютой, – исключение. По этим статьям вам всегда нужно отчитываться самостоятельно. Рассказываем, как учесть доходы от иностранных компаний в декларации 3-НДФЛ в 2022 году.

Налоги по дивидендам от иностранных компаний. Главное

- По дивидендам каких компаний нужно отчитываться самостоятельно?

Кроме очевидно иностранных компаний – Tesla, Alphabet, Facebook, Netflix и других, – обратите внимание на некоторые российские бизнесы. TCS Group, в которую входит банк Тинькофф, зарегистрирована на Кипре, «Полиметалл» – на Джерси, X5 Retail Group – в Нидерландах и т. д. Дивиденды по бумагам таких компаний – по акциям и депозитарным распискам – нужно указать в декларации.

Российские компании, которые платят дивиденды по депозитарным распискам

| Тикер | Название компании | Страна регистрации | Код страны |

|---|---|---|---|

| FIXP | Fix Price Group | Виргинские острова | 092 |

| HHRU | Headhunter | Кипр | 196 |

| MDMG | MD Medical Group (Мать и Дитя) | Кипр | 196 |

| QIWI | QIWI | Кипр | 196 |

| TCSG | TCS Group (Тинькофф) | Кипр | 196 |

| GEMC | United Medical Group | Кипр | 196 |

| FIVE | X5 Retail Group | Нидерланды | 528 |

| GLTR | Глобалтранс | Кипр | 196 |

| POLY | Полиметалл | остров Джерси | 832 |

| AGRO | Русагро | Кипр | 196 |

| ETLN | Эталон Групп | Кипр | 196 |

| OKEY | О’КЕЙ Групп | Люксембург | 442 |

- Каким будет налог?

Налоговая ставка зависит от того, где зарегистрирована компания.

Например, в США налог на дивиденды составляет 30%. Но если инвестор подписал у брокера форму W8-BEN – сообщил, что не является налоговым резидентом США, – то в США с дивидендов удержат только 10% налога. Еще 3 или 5% (при доходах более 5 млн рублей) нужно заплатить в России.

Есть исключения. Налог на дивиденды американских фондов недвижимости REIT в любом случае составит 30%. Доходы от компаний, основанных на Limited partnership, облагаются налогом по ставке 37%, даже если подписана W-8BEN.

W8-BEN не дает льгот на уплату налогов за пределами США.

В некоторых странах нет налога на дивиденды, например, на Кипре. В России вам нужно заплатить с таких доходов 13%.

- Когда нужно подать декларацию?

Отчитаться о доходах нужно до 30 апреля следующего года. Если 30 апреля приходится на выходной или праздничный день, то дедлайн переносится на ближайший рабочий день. Так, подать декларацию 3-НДФЛ за 2021 год нужно до 4 мая 2022 года.

- Что случится, если получить дивиденды от иностранных компаний и не подать декларацию?

Если вы не сдали отчет 3-НДФЛ вовремя, штраф составит 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 рублей (ст. 119 НК).

Декларацию нужно заполнить, даже если вам не нужно платить налог с дивидендов от иностранных компаний в России. Такое может случиться, например, если все доходы по дивидендам вы получили от компаний в США, у вас не подписана форма W8-BEN, и со всех дивидендов уже удержали налог 30%. По закону вы должны все равно показать эти доходы российской налоговой.

- Как подать декларацию?

На сайте ФНС или в налоговой инспекции.

- Когда нужно заплатить налог?

До 15 июля, в год подачи декларации.

Как отчитаться по дивидендам от иностранных компаний. Пошаговая инструкция

Закажите у брокера один из документов:

- справку о доходах за пределами РФ;

- отчет о выплатах по ценным бумагам;

- форму 1042-S;

- брокерский отчет.

В них указано, какие дивиденды вы получили от иностранных компаний и какой налог с них был удержан.

Как получить справку о доходах за пределами РФ в Тинькофф

В приложении. Нажмите ⚙️ в правом верхнем углу → Отчеты → Справка о доходах за пределами РФ.

На сайте. Выберите «Инвестиции» в верхнем меню → кликните на брокерский счет → Справки и отчеты → Справка о доходах за пределами РФ.

Как получить отчет по дивидендам и форму 1042-S в ВТБ

В новой версии личного кабинета брокера выберите вкладку «Прочее» → Отчет о выплатах по дивидендам и купонам.

Как получить отчет брокера в Сбере

В личном кабинете в меню слева выберите Инвестиции и пенсии, кликните на брокерский счет → в центре экрана «Дополнительно» → Отчеты брокера.

Заполнить декларацию можно на сайте ФНС или в программе «Декларация». Если заполните декларацию в программе, вам все равно нужно загрузить файл с данными в личный кабинет налоговой. Мы покажем, как заполнить декларацию на сайте.

Как найти раздел «Доходы за пределами РФ» в декларации 3-НДФЛ

В личном кабинете ФНС выберите раздел «Доходы и вычеты». Кликните «Заявить доход».

Выберите «Подать декларацию 3-НДФЛ».

.webp)

Кликните «Заполнить декларацию онлайн».

.webp)

Проверьте данные о налоговом органе (инспекция – по месту жительства), годе, резидентстве. Отметьте, впервые ли подаете декларацию.

.webp)

В разделе «Доходы» переключитесь на вкладку «За пределами РФ». Добавьте источник дохода.

.webp)

Кликните на созданный источник дохода.

.webp)

Перенесите данные из отчета брокера в декларацию. Одна выплата – один источник дохода. Например, если за год вы получили 23 выплаты от 11 компаний, то в вашей декларации будет 23 источника дохода.

.webp)

Наименование – полное название компании, которая выпустила ценную бумагу (эмитента). Возьмите в отчете брокера.

Страна источника выплаты – страна, где зарегистрирована компания-эмитент. Код США – 840, Кипра – 196, Нидерландов – 528. Названия в каталоге налоговой могут быть непривычными: например, США записаны как Соединенные Штаты. Быстро найти код по привычному названию страны можно в классификаторе.

Страна зачисления выплаты на момент написания статьи заполняется автоматически и совпадает со страной источника выплаты. Ранее рекомендовали указывать код страны, в которой зарегистрирован брокер. Россия – 643.

Код дохода для дивидендов – 1010.

В поле «Предоставить налоговый вычет» выберите «Не предоставлять вычет». Эта льгота актуальна для некоторых компаний. Компания А может получить дивиденды от компании Б и направить их на выплату своих дивидендов. В этом случае компания А может уменьшить налог с дивидендов на сумму, которую уже заплатила компания Б.

.webp)

Сумма дохода в валюте – сумма дохода до удержания налога. Скопируйте из отчета брокера.

Дата получения дохода / дата уплаты налога – дата, когда дивиденды поступили на счет. Это дата выплаты в отчете брокера.

Внимание: если компания не удержала налог (например, Тинькофф, зарегистрированный на Кипре), не заполняйте дату уплаты налога.

Наименование валюты: у большинства бумаг будет код 840 – доллар США. Евро – 978. Сверяйтесь с отчетом брокера.

Курсы валют можно заполнить автоматически или вручную. Узнать точный курс на определенную дату можно на сайте ЦБ.

Сумма налога в иностранной валюте указана в отчете брокера. Обратите внимание, вам нужно указать лишь сумму налога, которую уже удержали с дивидендов: на ваш счет дивиденды поступили после уплаты налогов в иностранном государстве. Процентную ставку указывать не нужно, ее рассчитают автоматически.

Необязательно заполнить декларацию в один день и без перерывов: на сайте ФНС теперь доступны черновики, вы можете вернуться в любой момент, данные сохранятся.

Как завершить заполнение декларации

Если вы имеете право на налоговый вычет и готовы предоставить документы, отметьте это. В некоторых случаях нужно вернуться в раздел «Доходы» и дополнить его, например, если вы планируете получить вычет по ИИС и брокер не подает документы за вас.

.webp)

Переплата появляется, если вам предварительно одобрен налоговый вычет. В нашем случае переплаты нет.

.webp)

Важно! Прикрепите отчет брокера или другой документ, в котором есть данные о доходах за пределами РФ.

Если вы также заявляете налоговый вычет, вам нужно приложить и документы для вычета.

.webp)

Декларацию 3-НДФЛ проверяют 3 месяца. Отсчет ведется со дня, когда документы поступили инспектору.

С мая 2021 года проверку по имущественным вычетам проводили за один месяц, в течение 15 дней зачисляли деньги.

В марте 2022 года проверку по вычетам сократили до 15 дней, чтобы россияне быстрее получали деньги во время кризиса.

Следите за сообщениями на портале ФНС. Декларацию отклонят, если в ней есть ошибки. В этом случае ее нужно будет уточнить.

P. S. 5 апреля 2022 Налоговая служба США заявила, что приостановила обмен информацией с российской ФНС: возможно, форма W8-BEN станет неактуальна, как минимум, на время.