Имущественные налоговые вычеты

Содержание страницы

- Общая информация

- Имущественный вычет при приобретении имущества

- Имущественный вычет при продаже имущества

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

- продажа имущества;

- покупка жилья (дома, квартиры, комнаты и т.п.);

- строительство жилья или приобретение земельного участка для этих целей;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Если гражданин купил недвижимость (дом, квартиру, комнату), строил дом, был участником долевого строительства или производил ремонт жилья, то у него есть право получить имущественный налоговый вычет. Он позволяет вернуть часть налога, уплаченного в бюджет с собственного дохода (НДФЛ). Для этого необходимо предоставить в ФНС пакет документов, среди которых — заявление о возврате налогового вычета. В документе будут указаны реквизиты счета, куда налоговая должна будет перечислить деньги. Рассмотрим, как правильно заполнить бланк.

ФАЙЛЫ

Скачать пустой бланк заявления в налоговую о возврате налогового вычета за квартиру .xlsСкачать образец заявления в налоговую о возврате налогового вычета за квартиру .xls

Коротко о вычете и сроках предоставления

Имущественный налоговый вычет регулирует ст. 220 НК РФ. Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2019 года.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- ИНН. Узнать свой номер можно на сайте ФНС: https://service.nalog.ru/inn.do. Далее строку с КПП нужно пропустить, так как этот пункт должны заполнять организации.

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Код ИФНС, куда подается заявление. Узнать его можно на сайте налоговой: https://service.nalog.ru/addrno.do.

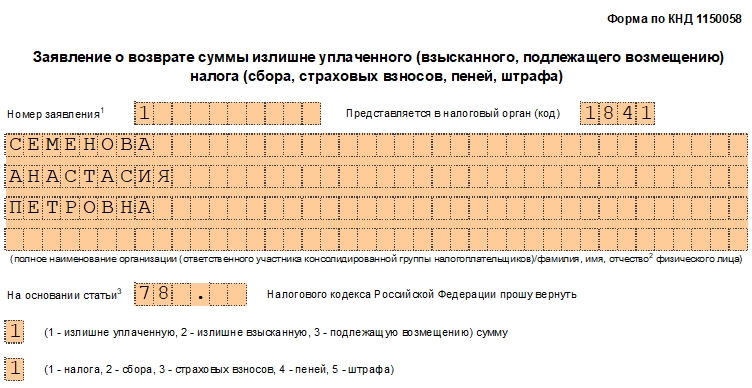

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

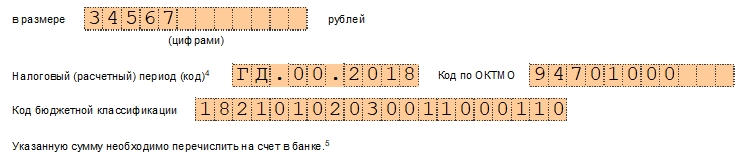

- Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

- Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

- Код ОКТМО. Его можно узнать по ссылке: https://www.nalog.ru/rn09/service/oktmo/.

- Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

- Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

- В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

- Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

- Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные. Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

- Вводим сведения о получателе. Снова пишем ФИО получателя. Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Внимание! Заполнить и подать декларацию на вычет и заявление о его возврате можно также через интернет в личном кабинете налогоплательщика на сайте ФНС.

Заполните форму заявления на возврат

Заявление отправляется в:*

наименование налогового органа

Заявление отправляется от (ФИО в родительном падеже):*

ИНН:*

Адрес проживания:*

Контактный телефон:

Налоговый период:*

период, за который излишне уплачена сумма

КБК:*

ОКТМО:*

Вернуть сумму в размере (руб.):*

Указанную сумму налога необходимо перечислить на счет по следующим реквизитам:

Наименование счета:*

Наименование банка (кредитной организации):*

Корреспондентский счет:*

БИК:*

ИНН:

КПП:

Номер счета налогоплательщика:*

Получатель

ФИО:*

Паспорт (серия и номер):*

Кем выдан:*

Дата выдачи:*

* — поля, обязательные для заполнения.

Заявление на возврат НДФЛ составляется физическим лицом для того, чтобы налоговые органы возвратили ему необходимую сумму налога. Подробнее о том, куда подавать заявление на возврат НДФЛ, как правильно его составлять, мы расскажем в нашей статье. Кроме того, приведем образец заявления на возврат НДФЛ по новой форме, которая потребуется для возврата налога в 2022-2023 годах.

Когда и куда необходимо подавать заявление на возврат подоходного налога

Как вернуть НДФЛ в разных ситуациях:

Как вернуть НДФЛ за обучение

Декларация 3-НДФЛ на лечение

Порядок возмещения (возврата) НДФЛ при покупке квартиры

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

См. «За возвратом НДФЛ нельзя отправить работника в инспекцию».

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ в 2022-2023 гг., читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в КонсультантПлюс.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2022 года за 2019 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2023 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2021 по 31.12.2022 г. заявление на возврат подавалось по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Тот бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

Заявление на возврат налога (суммы излишне уплаченного налога)

Скачать

А далее мы приводим для вас образец заполнения заявления на возврат НДФЛ, за периоды до конца 2022 г. по действовавшей тогда форме.

Скачать образец

Скачать образец

С 2023 года ФНС своим Приказом от 30.11.2022 № ЕД-7-8/1133@ утвердила новые формы и форматы заявлений, в том числе и на возврат денежных средств, перечисленных в качестве ЕНП.

Заявление о возврате денежных средств, перечисленных в бюджет в качестве единого налогового платежа

Скачать

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Она действует с 1 января 2023 года.

См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││1660││3011││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Форма по КНД 1150058

КонсультантПлюс: примечание.

Форматы представления заявления утверждены Приказами ФНС России:

— от 23.06.2020 N ЕД-7-8/398@;

— от 17.02.2022 N ЕД-7-8/137@.

Заявление о возврате суммы излишне уплаченного

(взысканного, подлежащего возмещению) налога (сбора,

страховых взносов, пеней, штрафа)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┐

Номер заявления <1> │ │ │ │ │ │ │ │ │ │ │ Представляется в │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ налоговый орган (код) └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(полное наименование организации (ответственного участника консолидированной

группы налогоплательщиков)/фамилия, имя, отчество <2> физического лица)

┌─┐ 1 — налогоплательщик; 2 — плательщик сбора;

Статус плательщика │ │ 3 — плательщик страховых взносов; 4 — налоговый агент.

└─┘

┌─┬─┬─┐ ┌─┬─┐

На основании статьи <3> │ │ │ │.│ │ │ Налогового кодекса Российской Федерации

└─┴─┴─┘ └─┴─┘ прошу вернуть

┌─┐

│ │ 1 — излишне уплаченную; 2 — излишне взысканную; 3 — подлежащую

└─┘ возмещению сумму.

┌─┐

│ │ 1 — налога; 2 — сбора; 3 — страховых взносов; 4 — пеней; 5 — штрафа.

└─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

в размере │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │ рублей

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

(цифрами)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┐

Дата п/п <4> │ │ │.│ │ │.│ │ │ │ │ Номер п/п <5> │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Заявление составлено на │ │ │ │ страницах с приложением подтверждающих

└─┴─┴─┘

┌─┬─┬─┐

документов или их копий на │ │ │ │ листах

└─┴─┴─┘

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником

указанных в настоящем заявлении, │ налогового органа

подтверждаю: │

│ Сведения о представлении заявления

┌─┐ 1 — плательщик │

│ │ 2 — представитель плательщика │ ┌─┬─┐

└─┘ │Настоящее заявление представлено │ │ │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│(код) <6> └─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ ┌─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│на │ │ │ │ страницах с приложением

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││подтверждающих документов или их копий

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│на │ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

(фамилия, имя, отчество <2> руководителя │Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

организации либо физического лица — │представления │ │ │.│ │ │.│ │ │ │ │

представителя полностью) │заявления └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

│

Номер контактного телефона │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ______ Дата │ │ │.│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││_______________________ ___________

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ Фамилия, И.О. Подпись

┌─┐ ┌─┐

└─┘ └─┘

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││1660││3028││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│2│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Фамилия __________________________________ И. ___________ О. ___________

Продолжение страницы 001

Заявление представляет собой официальное обращение по какому-либо вопросу. Может подаваться в различные учреждения — от ИП и компаний до государственных структур. Повод для написания заявления также может быть различным — устройство на работу, просьба о возврате денежных средств и проч.

Адресатом заявления может быть продавец, работодатель или государственный орган. При подаче работодателю сотрудник может попросить о получении отпуска, об увольнении, возмещении ущерба. При подаче продавцу покупатель требует обмена или возврата средств и др. При подаче в госорганы гражданин вправе сообщить о своих просьбах и желаниях — например, об открытии ИП, о переходе на новую систему налогообложения и т.д.

Документ составляется в свободной письменной форме. Указываются данные автора и получателя, заголовок, суть и причины обращения с аргументацией, ставится дата и подпись. Для обоснования обращения к заявлению можно прикрепить дополнительные документы в качестве доказательства

Виды и варианты заявлений

- Заявление на развод.

- Заявление на алименты.

- Исковое заявление.

- Деловое письмо-заявление от одной компании другой.

- Заявление в компанию от физлица и проч.

Имущественный вычет при приобретении имущества

ОБЩАЯ ИНФОРМАЦИЯ

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

ПОРЯДОК ПОЛУЧЕНИЯ ВЫЧЕТА

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1. Заполняем налоговую декларацию (по форме 3-НДФЛ).

2. Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

4. Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6*. Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

ВЫЧЕТ ПРИ ОБРАЩЕНИИ К РАБОТОДАТЕЛЮ

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2. Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4. По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ О ПОДТВЕРЖДЕНИИ ПРАВА НАЛОГОПЛАТЕЛЬЩИКА НА ПОЛУЧЕНИЕ ИМУЩЕСТВЕННЫХ НАЛОГОВЫХ ВЫЧЕТОВ У НАЛОГОВОГО АГЕНТА

^К началу страницы