К числу наиболее частых оснований для получения компенсации в рамках обязательного автострахования относится утрата товарной стоимости или УТС. Его применение на практике нередко сопровождается возникновением различных проблем, связанных с недостаточно четким законодательным определением термина. Поэтому вопрос о том, как осуществляется выплата УТС по ОСАГО, актуален для большого числа автовладельцев. В статье дается ответ на него с учетом актуальной версии законодательства и правоприменительной практики, сложившейся на середину 2021 года.

Когда наступает утрата товарной стоимости по ОСАГО?

Как получить УТС по ОСАГО?

Что делать в случае отказа в выплате?

Как взыскать УТС с виновника?

Примеры из судебной практики

В каких случаях взыскать УТС не получится?

Когда наступает утрата товарной стоимости по ОСАГО?

Первым делом следует дать юридически грамотное определение базового термина. Утрата товарной стоимости автомобиля по ОСАГО представляет собой уменьшение стоимости транспортного средства, которое вызвано ухудшением его внешнего вида и снижением эксплуатационных характеристик из-за ДТП. Выделяют три основных направления негативных последствий попадания авто в аварийную ситуацию. В их числе:

- дефекты лакокрасочного покрытия и снижение эстетичности внешнего вида машины;

- снижение прочностных характеристик отдельных деталей и узлов транспортного средства, в том числе – произошедшее в процессе ремонта;

- падение эксплуатационных качеств авто, не подлежащее восстановлению.

Потеря товарного вида автомобиля по ОСАГО становится основанием для выплаты компенсации автовладельцу. Несмотря на это, далеко не все страховые компании добросовестно выполняют взятые на себя договорные обязательства. Эффективная защита собственных законных прав предусматривает грамотные действия со стороны страхователя.

Что говорит закон?

Правила обязательного автострахования в рамках ОСАГО регламентируется базовым законодательным актом — №40-ФЗ (принят 25.04.2002). Сегодня действует редакция Федерального закона от 02.07.2021.

Характерной особенностью документа выступает полное отсутствие трактовки понятия «УТС по ОСАГО». Именно поэтому многие автостраховщики ссылаются на текст ФЗ при отказе компенсировать потерю товарной стоимости машины страхователя.

Важное значение для рассматриваемого вопроса имеет Постановление Пленума ВС РФ №58 (датируется 26.12.2017). Документ основан на изучении и анализе судебной практики. В нем содержится прямое указание на то, что снижение товарной стоимости автомобиля следует считать ущербом. А потому владелец транспортного средства имеет право на возмещение вреда, полученного в результате дорожно-транспортного происшествия.

Как получить УТС по ОСАГО?

Получение компенсации от страховой компании предусматривает выполнение нескольких обязательных условий. В их число входят:

- признание автовладельца пострадавшей стороной;

- максимальная величина выплаты – 400 тыс. руб.;

- эксплуатация авто в рамках нормативного срока службы;

- отсутствие повреждений машины до попадания в ДТП.

Если автостраховщик отказывает в выплате, взыскание УТС по ОСАГО осуществляется в рамках судебного производства. Такой вариант развития событий требует документального обоснования позиции истца.

Что потребуется?

Получение страховой выплаты предполагает формирование комплекта документов. В его состав входят:

- заявление в страховую компанию;

- паспорт страхователя;

- его водительское удостоверение;

- ПТС и регистрационные документы на машину;

- экспертное заключение о утере товарной стоимости и сумме полученного авто ущерба;

- протокол о ДТП.

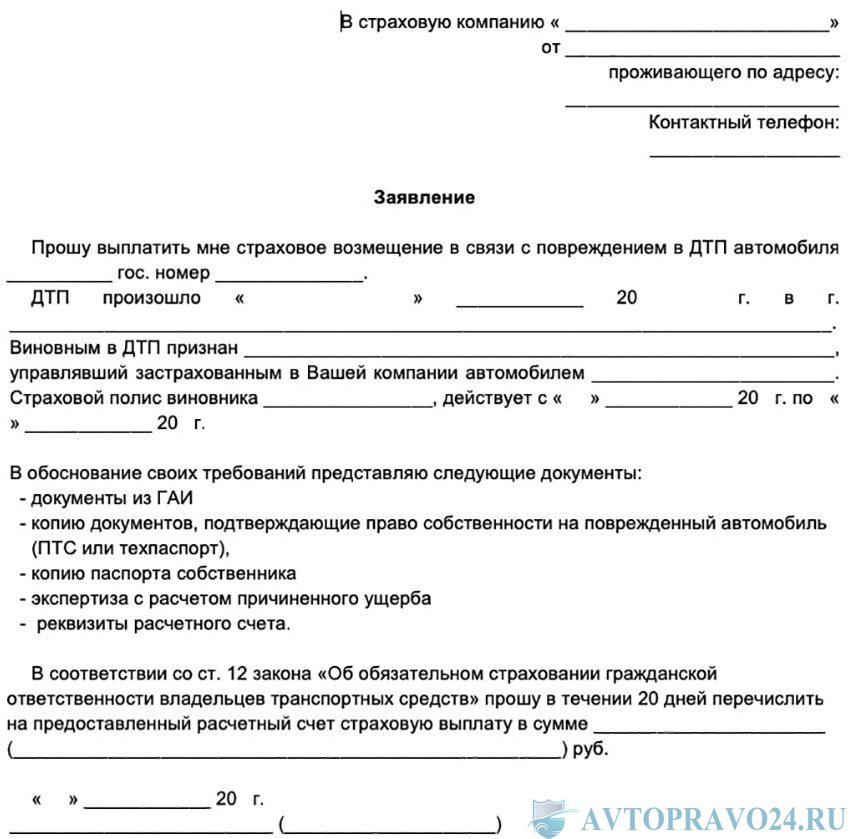

Заявление на УСТ по ОСАГО в страховую

Особое внимание уделяется правильному заполнению заявления, которое направляется автостраховщику. Образец документа доступен для скачивания по ссылке. При необходимости к заполнению заявления следует привлечь квалифицированного юриста, что в равной степени касается оформления иска в суд.

Пошаговый план действий

Важное значение для успеха описываемого мероприятия имеет правильная последовательной выполняемых действий. Она выглядит следующим образом:

- расчет УТС по ОСАГО. Выполняется независимым экспертом, имеющим необходимую квалификацию, членство в СРО и допуск к подобным работам;

- оформление заявления, образец которого приводится выше;

- формирование комплекта документов с последующим предоставлением в страховую компанию;

- ожидание в течение 20 рабочих дней перечисления денежных средств страховщиком;

- при отсутствии нужного результата – обжалование действий страховой компании, для чего предоставляется еще 5 дней;

- при повторном отказе в выплате – обращение в суд с исковым заявлением.

Методы расчета УТС

Немаловажную роль для получения компенсации УТС в рамках ОСАГО играет грамотный расчет размера ущерба, нанесенного транспортному средству. Вычисления проводятся по разным методикам, наиболее популярными из которых выступают три, заслуживающие более внимательного рассмотрения. Важно понимать, что автовладельцу совсем необязательно досконально разбираться в них. Но общее представление иметь все-таки стоит.

Методика Министерства Юстиции

Используется в работе судебными экспертами. Предусматривает отдельный учет потери стоимости каждым элементом автомобиля, который требует восстановление. Для него определяется коэффициент, который суммируется с аналогичными показателями для других узлов машины. Итоговое значение умножается на стоимость авто до аварии.

Метод Хальбгевакса

Особенно популярен в Европе. Базовым параметром для расчета становится пробег автомобиля. Вспомогательным показателями выступают цена ремонта и рыночная стоимость машины с учетом износа. Итоговая УТС определяется с помощью специальной таблицы, достаточно сложной для восприятия.

Что делать в случае отказа в выплате?

В подобной ситуации автовладельцу остается либо обжаловать действия страховой компании у регулятора – Центробанка России, либо обращаться в суд с иском. Допускается одновременное выполнение обоих мероприятий.

Как взыскать УТС с виновника?

Нередко последствия ДТП оказываются намного более серьезными, чем максимально возможное значение компенсации по ОСАГО, равное 400 тыс. руб. В этом случае имеет смысл взыскать ущерб, превышающий данную сумму непосредственно с виновника. Для этого необходимо обратиться в соответствующим исковым заявлением в суд, подкрепив его сопроводительной документацией. Важным условием принятия дела к рассмотрению становится уплата госпошлины.

Примеры из судебной практики

После выхода упомянутого выше Постановления Пленума ВС РФ подавляющее большинство судебных разбирательств по рассматриваемой теме заканчивается в пользу истцов. Главное – правильно оформить нужные документы и предоставить полный их комплект.

В каких случаях взыскать УТС не получится?

Получение компенсации УТС по ОСАГО невозможно в нескольких ситуациях:

- если водителя признали виновным в ДТП;

- возраст авто выше нормативного (для легковых авто 5 лет, при использовании в интенсивном режиме – 2,5 лет; для грузовых – 3 года);

- ущерб превышает пороговое заявление выплат в рамках обязательного автострахования, равное 400 тыс. руб.

Ответы на вопросы

Что понимается под УТС по ОСАГО?

Под УТС понимается снижение реальной стоимости машины, связанное с ухудшением внешнего вида и характеристик авто, вызванным попаданием в ДТП.

Как получить выплату от страховой компании?

Для этого необходимо сформировать комплект документов, подтверждающих факт УТС, после чего обратиться в страховую компанию с соответствующим заявлением. Главное при этом – уложиться в установленные договором сроки.

Что делать при отказе автостраховщика выплачивать компенсацию?

В этом случае остается обратиться с исковым заявлением в суд. Альтернативный вариант действий – подача жалобы регулятору страхового рынка, которым является ЦБ РФ.

Насколько реально получить выплату при обращении в суд?

Если документы, подтверждающие позицию истца, и сам иск оформлены правильно, вероятность выигрыша дела очень высока. Это подтверждается судебной практикой, которая сложилась в последние несколько лет.

Подведем итоги

Утеря товарной стоимости машины – это страховой случай, который становится основанием для выплаты по ОСАГО. Чтобы получить компенсацию, автовладельцу необходимо провести экспертизу и расчет стоимости ущерба, после чего обратиться с комплектом документов в страховую компанию. В случае отказа последней защита законных прав страхователя осуществляется в суде.

Даже после небольшого ДТП автомобиль считается битым. При повторной продаже его цена уже будет ниже, чем у аналогичного авто, но не попадавшего в аварию. Эта разница и называется утратой товарной стоимости, и подлежит компенсации по автомобильной страховке. Разберём подробнее, что такое УТС по ОСАГО, как она рассчитывается, и когда выплачивается.

Содержание

- Что такое УТС и кому платят?

- Закон об утрате товарной собственности

- Когда осуществляется возмещение УТС авто по ОСАГО

- Как получить выплату УТС по ОСАГО

- Заявление на УТС по ОСАГО, образец

- Единая методика расчёта УТС

- Сроки выплаты УТС по ОСАГО

- В каких случаях выплата УТС не осуществляется

- Что делать, если отказано в выплате

- Заключение

Что такое УТС и кому платят?

В законодательных актах утеря товарной стоимости определяется, как снижение цены машины из-за повреждения, полученного в ДТП. Такая трактовка УТС даётся в постановлении Верховного суда РФ №58. Следовательно, два автомобиля одинаковой модели и одного года выпуска будут стоить по-разному, если один из них побывал в аварии, а другой – нет. Это рыночное правило действует, даже если полученные в аварии повреждения незначительны.

Де-юре, УТС автомобиля относится к реально полученному транспортным средством вреду. Поэтому он подлежит компенсационному возмещению по ОСАГО. Но это правило действует не во всех ситуациях.

Закон об утрате товарной собственности

Правила возмещения реально полученного ущерба прописаны в ст.5 ФЗ №40 «Об ОСАГО…». Согласно этому законодательному акту, подобный ущерб подлежит возмещению в соответствии с договором автогражданской ответственности. Некоторые страховые компании отказываются компенсировать УТС, ошибочно или преднамеренно ссылаясь на ст.2 ФЗ №40. В этом случае они приравнивают УТС к упущенной выгоде.

Однако, ВСРФ в постановлении №58 однозначно указывает на неправомерность подобного истолкования закона. Утрата товарной стоимости автомобиля Верховным судом приравнивается к реальному ущербу. Поэтому, потерпевшая сторона вправе требовать компенсации, в соответствии со ст.1064 и ст.1072 Гражданского законодательства.

Когда осуществляется возмещение УТС авто по ОСАГО

Даже после хорошо произведённого ремонта, когда внешних признаков нанесённых машине повреждений нет, её рыночная цена всё равно снижается на 15-30%. Особенно это актуально для новых автомобилей – падение цены на 1/4 в итоге выливается в значительные финансовые убытки.

Но рассчитывать на компенсационные выплаты могут не все водители, опавшие в ДТП. Согласно методическому руководству ФБУ при Минюсте, потеря товарной стоимости компенсируется, если:

- Общий срок эксплуатации ТС меньше 5 лет.

- Автомобиль до этого не попадал в дорожные аварии с получением повреждений.

Предельный размер выплат за утерю товарной стоимости авто по ОСАГО не может превышать 400 тыс. руб. Такой лимит устанавливается положениями ФЗ №40.

Как получить выплату УТС по ОСАГО

Получение возмещения по УТС возможно только после обращения пострадавшего водителя к страховщику.

Пошаговый алгоритм процедуры выглядит так:

- Владелец пострадавшего ТС обращается в страховую фирму по поводу произошедшего ДТП.

- Составить заявление установленного образца.

- Собрать всю необходимую для начисления выплаты документацию.

- Подать заявление с сопутствующими документами страховщику.

- Предоставить машину для осмотра экспертов.

- После осмотра ТС экспертами, она ремонтируется по направлению, полученному от страховщика.

- После ремонта владелец автомобиля проводит независимую оценку, в заключении которой даётся оценка её рыночной цены.

- Производится сравнение ценовых значений восстановленного авто и аналогичной машины, не побывавшей в ДТП.

- На основании разницы показателей, владелец пострадавшего ТС подаёт компании-страховщику претензию по возмещению утраченной товарной стоимости.

Заявление на УТС по ОСАГО, образец

Обязательное условие для получения выплат по возмещению УТС – подача заявления и комплекта документаций. Подавать их вовсе не обязательно вместе с основным требованием о возмещении вреда по ОСАГО. Законодательство устанавливает для этого срок в 3 года со дня попадания машины в ДТП.

Скачать бланк образец

Заявление пишется в свободном виде, либо на специальном бланке, либо на стандартном листе А-4. В нём указываются реквизиты для перечисления страховщиком денежной суммы. Также автовладелец может потребовать выплатить возмещение в наличной форме, получив его из кассы компании.

Пакет документов, необходимых к подаче вместе с заявлением:

- Справки и копии протоколов из ГИБДД об обстоятельствах произошедшей аварии.

- Паспорт собственника ТС.

- ПТС и СОР автомобиля.

- Действующий полис ОСАГО.

- Карта диагностического осмотра.

- Акт оценочной экспертизы машины.

- Чек об оплате экспертизы.

Единая методика расчёта УТС

Расчёт УТС автомобиля производится сотрудниками страхового агентства в соответствии по установленным методикам. Они разработаны Центром судебной экспертизы при Минюсте. Размер утери цены автомобилем, побывавшем в аварии, зависит от типа и серьёзности полученных повреждений, а также от ряда дополнительных факторов.

Вычисляется он по формуле: УТС = Стс х (∑Кутс : 100%).

Где:

- УТС – размер утери товарной стоимости, выраженный в рублях.

- Стс – цена ТС на момент расчёта (после восстановительного ремонта).

- ∑Кутс – коэффициент ремонтного воздействия, выраженный в процентах.

Все подставляемые в формулу цифровые значения устанавливаются в ходе экспертного обследования машины.

Сроки выплаты УТС по ОСАГО

Законодательством не устанавливаются конкретные сроки для подачи заявления на возмещение УТС. Поэтому, по умолчанию, они принимаются за 3 года – такой временной лимит действует в РФ для имущественных требований. Страховая фирма, после получения запроса со всей необходимой документацией, обязана в месячный срок произвести выплату. Когда агентство, по какой-либо причине, отказывается выплатить компенсацию по УТС, оно обязано уведомить об этом собственника ТС в пятидневный срок. В уведомлении должны указываться конкретные мотивы отказа со ссылкой на действующие законодательные нормы.

В каких случаях выплата УТС не осуществляется

Требовать оплаты утраты товарной стоимости авто по ОСАГО собственник может не всегда. Страховщик вправе на законных основаниях отказать в этом в таких ситуациях:

- Возраст легковой машины превышает 5 лет, а грузовика – 3 года.

- Авто, возрастом больше 2,5 лет, эксплуатировалась с повышенной интенсивностью. Это устанавливается по результатам оценки износа основных узлов и деталей экспертами.

- Ранее уже производился ремонт машины, в том числе и окраска после получения царапин.

- Повреждённые в ДТП детали имеют следы естественного износа (царапины, ржавчину).

Что делать, если отказано в выплате

Законодательные нормы обязывают страховщиков выплачивать клиентам УТС по ОСАГО. Но далеко не все агентства выполняют это предписание – они под разными предлогами пытаются оказать в компенсации. В таком случае владелец пострадавшего ТС вправе обратиться за защитой своих интересов в судебные органы.

Перед подачей иска в суд, водителю следует собрать максимально полную документальную базу, доказывающую его правоту. Это копия претензии, поданной страховщику, его письменный отказ в выплате компенсации, заключения независимых оценщиков и т.п. По итогам рассмотрения дела, судья выносит вердикт о принудительном взыскании со страховой фирмы стоимости УТС в пользу истца.

Заключение

Даже после небольшого столкновения и качественного ремонта, машина теряет значительную часть своей первоначальной цены. Поэтому страховая компания обязана возместить УТС клиенту, как реально нанесённый вред застрахованному авто.

( 11 оценок, среднее 4.45 из 5 )

Содержание

- Методики расчета УТС

- Метод Хальбгевакса

- Метод Руководящего Документа

- Как получить возмещение после ДТП?

- Заявление от потерпевшего

- Необходимые документы

- Осмотр машины после аварии

- Проведение независимой оценки стоимости компенсации

- Сроки

- Метод руководящего документа

- Метод руководящего документа

- Калькулятор ОСАГО

- Стоимость ОСАГО в страховых компаниях:

- Сколько будет стоить ОСАГО на следующий год

- Кто обязан оплачивать?

- Каков порядок получения возмещения?

- Что делать при отказе в возмещении ущерба по УТС?

- Как вернуть УТС по КАСКО?

- Как оформить вторичное обращение

- Утрата товарной стоимости (УТС)

- Что такое утрата товарной стоимости и почему возникает УТС?

- Механизм возникновения утраты товарной стоимости

- Возникновение УТС при повреждении элементов конструкции автомобиля

- Возникновение УТС при повреждении лакокрасочного покрытия (ЛКП)

- Как рассчитывается

- Как подаётся заявление на выплату УТС по КАСКО?

- Какие документы необходимы для оформления возмещения УТС?

- Как обстоят дела на практике

Методики расчета УТС

Не все страховые организации добросовестно выплачивают компенсацию при утере товарной стоимости автотранспортным средством после аварии. Выплаты УТС не положены чрезмерно старым и изношенным автомобилям.

Не все страховые организации добросовестно выплачивают компенсацию при утере товарной стоимости автотранспортным средством после аварии. Выплаты УТС не положены чрезмерно старым и изношенным автомобилям.

Но если машина выпускалась менее 5-ли лет назад, а процент износа ввиду использования не превысил 35%, стоит рассчитать это показатель для подачи заявления на компенсационные выплаты.

Чтобы не испугать читателя огромным числом методов и формул, коротко опишем основные способы выполнения данной задачи, которые чаще остальных используются СК на практике.

Сегодня эксперты на основании закона применяют:

- метод Хальбгевакса;

- методику руководящего документа.

Не имеет значения, какую методику расчетов использует на практике специалист при расчете УТС. Если автомобиль сильно изношен при эксплуатации, выпускался заводом-изготовителем более 5-ти лет назад, проводить такие подсчеты не выгодно. Ведь стоимость УТС находиться в прямой связи с рыночной стоимостью ТС в момент констатации страхового случая по ОСАГО.

Метод Хальбгевакса

Метод расчета утери товарной цены авто по Хальбгеваксу считается простым, поэтому им может овладеть за малое время любой водитель. Как рассчитать УТС следуя такой методике? Потребуется воспользоваться следующей формулой:

УТС = (K/100)*(ЦР+СО)

Расшифруем обозначения:

- К — коэффициент максимального значения УТС, которое нужно определить в таблице Хальбгевакса. Саму таблицу легко найти на просторах интернета.

- ЦР – рыночная цена автомобиля, которую нужно определить, учитывая износ авто.

- СО – общие затраты на ремонт автосредства.

Таблица Хальбгевакса

Таблица Хальбгевакса

Методика Хальбгевакса активно используется специалистами многих европейских стран, а значит, они считают ее вполне состоятельной. В Российской Федерации довольно большая часть экспертов высказывают недоверие в адрес такого расчета.

Проблематика вопроса заключается в том, что расчеты предполагают учет только обобщенной стоимости осуществленных восстановительных работ для автомобиля.

На самом же деле ремонтов могло быть несколько, причем один из них привел к более ощутимой утрате УТС, чем другой. Но данные нюансы калькулятор Хальбгевакса не охватывает.

Метод Руководящего Документа

Наиболее сложным порядком расчета потери стоимости автомобиля после ДТП специалисты называют расчет по методу руководящего документа. Осуществить такие операции своими силами крайне сложно, если не обладать специфическими знаниями и навыками.

Только математический склад ума человека позволит ему применить все формулы правильным образом, рассчитав УТС по методу РД без ошибок. Хотя в таком случае, расчеты все равно будут считаться экспертами исключительно справочными

Официальные структуры подобный документ не примут во внимание

Для начала потребуется применить следующую формулу:

Y общ = Y кар + Y эл + Y окр + Y куз

Расшифровать обозначения поможет следующая таблица.

| Обозначение | Расшифровка |

| Y общ | Показатель обобщенной потери товарной цены машины |

| Y кар | Показатель стоимости ремонтных работ по отношению к кузову, то есть, всем узлам и деталям, демонтаж которых невозможен |

| Y эл | Материальные затраты на ремонт демонтированных частей кузова |

| Y окр | Расходы на частичное или полное окрашивание кузова автомобиля |

| Y куз | Цена замены кузова или ремонта его фрагментов, нарушающих общую геометрию конструкции |

Отметим, что каждое использованное в расчетных операциях обозначение также нужно рассчитать по отдельной формуле предварительно:

m

Y эл =K2•ΣK1•Цi,

1

где:

- К1 – показывает факт изменения УТС ввиду характера или способа ремонта;

- K2 – показывает факт колебания УТС в связи с уровнем износа автодеталей;

- Цi – розничная стоимость детали, которую ремонтировали;

- m – количество деталей, подлежащих съему и ремонту.

Как получить возмещение после ДТП?

Инструкция получения УТС:

- Подача заявления от потерпевшего на получение выплаты.

- Предоставление поврежденной машины для осмотра.

- Получение согласия о выплате от страховщика и направления на ремонт.

- Получение отчета оценщика о размере УТС.

- Оплата ремонта и выплата суммы УТС на счет.

Заявление от потерпевшего

Для получения возмещения по УТС автомобиля потерпевший должен для начала написать заявление о выплате. Это делается в течение 5 дней после аварии.

- Документ представляет собой готовый бланк, в котором нужно указать:

- данные страхователя-виновника ДТП;

- номер его полиса;

- марка и регистрационный знак автомобиля.

- Далее отмечается, что автомобилю потерпевшего был нанесен ущерб. В заявлении отмечаются данные о пострадавшей в аварии машине, контакты потерпевшего и номер его ОСАГО.

- После этого блока данных указываются обстоятельства ДТП, и рисуется схема аварии.

- Подписывается заявление лично потерпевшим. Внизу ставится подпись менеджера страховой компании, который его принял.

- Скачать бланк заявления от потерпевшего

- Скачать образец заявления от потерпевшего

Необходимые документы

Вместе с заявлением подаются и другие документы. На их сбор обычно не требуется много времени. Для выплаты потребуется:

- копия полиса ОСАГО;

- копия паспорта, водительского удостоверения;

- копии правоустанавливающих документов на автомобиль;

- заполненное заявление;

- справка о ДТП или извещение о ДТП;

- копия протокола, постановления об административном правонарушении;

- копия доверенности на управление авто (если была).

Осмотр машины после аварии

После того как заявление и пакет документов были поданы автомобиль должен быть осмотрен страховщиком и сфотографирован в течении 5 дней. Составляется акт оценки, а также делается экспертное заключение о стоимости восстановительных работ.

Проведение независимой оценки стоимости компенсации

Если после заключения технического эксперта у вас возникнут сомнения относительно компенсации за УТС, то вы вправе нанять независимого эксперта самостоятельно. Для подготовки отчета ему потребуются:

- документы на авто;

- справка или извещение;

- акт осмотра автомобиля.

- Скачать бланк извещения о ДТП

- Скачать образец извещения о ДТП

Потребуется также осмотреть поврежденную машину, если эксперт её не видел. В этом случае отчет эксперта прилагается к документам либо претензии к страховой компании, если в отношении вас уже принято неверное решение. Стоимость независимой экспертизы невелика – от 2,5 тыс. рублей. Но подготовка отчета может потребовать времени: до 1-3 дней.

Учтите, что обращаться к эксперту имеет смысл только если машина подходит для расчета УТС, то есть не старше 5 лет и изношена не более чем на 35%.

Сроки

Сроки выплаты (в том числе по УТС) предусмотрены законом «Об ОСАГО». Оплатить восстановительный ремонт или провести перевод денег на счет нужно в срок до 20 дней с момента подачи заявления и пакета документов.

За каждый день просрочки нужно будет оплачивать неустойку. УТС оплачивается в виде дополнительной денежной выплаты. Она не входит в стоимость ремонта на СТО и перечисляется на счет потерпевшего или выплачивается ему в кассе.

Метод руководящего документа

Метод считается наиболее сложным. Для него потребуется наличие определенных математических навыков. Если в расчете допущены ошибки, официальные структуры его не примут. Для определения показателя применяется следующая формула:

Общая УТС = цена восстановления каркаса + цена починки съемных фрагментов + стоимость окрашивания + цена замены частей, нарушающих геометрию

Каждое значение показателя определяется в отдельности. Для этого применяется следующая формула:

Цена починки элемента = коэффициент изменения КТС, зависящий от износа деталей х сумма коэффициентов изменения УТС х стоимость покупки деталей в розницу

Получившееся значение перемножают на количество элементов, нуждающихся в ремонте. Допустим, после расчёта получились следующие данные:

- Цена восстановления каркаса — 10000 руб.

- Цена починки съемных элементов — 5000 руб.

- Цена окрашивания — 5000 руб.

- Цена замены частей, нарушающих геометрию — 20000 руб.

Тогда общая УТС авто = 10000 + 5000 + 5000 + 20000 = 40000 руб.

Метод руководящего документа

Поскольку утерянная цена и выплаты по ней не являются обязательными и в законе «Об ОСАГО» не указаны, то некоторые владельцы автомобилей считают, что кроме полученного возмещения на устранение последствий автокатастрофы, они претендовать не могут. СК этим благополучно пользуются и сами никогда не упомянут о подобной возможности, так как утеря цены ТС – это дополнительные расходы.

Чтобы получить компенсацию по утерянной выгоде, надо собрать такие документы:

- Справки и выписки, предоставляемые ранее по случаю ДТП с просьбой о возмещении ущерба. К ним относятся: заявление, справка ГИБДД, извещение, акт об аварии, экспертная оценка по размеру ущерба и т. п.;

- Паспорт владельца ТС и удостоверение водителя;

- Страховой полис (бланк);

- Квитанция, подтверждающая выплату владельцем транспорта гос. сбора;

- Карта техосмотра и документы на машину;

- Заявление с просьбой о выплате УТС, образец вам выдадут в офисе СК;

- Акт оценки экспертом реальной цены авто;

- Квитанция и договор о затратах на услуги оценщика.

Владельцы транспорта вправе использовать калькулятор товарной стоимости автомобиля по ОСАГО 2019 года, но полную стоимость так узнать не получится. За полноценным расчётом надо обращаться к независимым экспертам, так как онлайн калькулятор УТС даст вам предположительную цену. А с подобным расчетом требовать взыскание нет смысла.

Выделяют несколько основных методик применимых с целью расчета, а именно:

- Минюста;

- Хальбгевакса;

- Руководящего документа.

Эксперты используют их все. Но чаще работают по методике Минюста, поскольку ее предпочитают судебные органы.

Этот метод используют часто, но обычному человеку будет сложно вникнуть в тонкости расчета, не разбираясь в математике. Каждый параметр, который входит в формулу, необходимо определять отдельно.

Х общая сумма УТС = Х каркаса Х съемных фрагментов Х покраски Х элементов кузова.

Утерянная выгода = (коэффициент максимальной утраты УТС ÷ 100) × (Рыночная цена ТС цена за работу)

Коэффициент определяют по таблице Хальбгевакса на основе относительной цены ремонта и отношения ее к цене материалов и запчастей.

А-соотношение = (Общая цена ремонта ÷ Цена на рынке) × 100%

В-соотношение = (Цена за работу ÷ Цена материалов и запчастей) × 100%

При обращении в страховую организацию важно собрать подробный пакет документации, который дает право на выплаты по страховому возмещению

Сюда входят:

- Документы, полученные в отделе ГИБДД – протокол об административном правонарушении, схема ДТП, копии водительского удостоверения, договора ОСАГО виновника ДТП.

- Документы, полученные в результате независимой экспертизы от страховщика – экспертная оценка стоимости ущерба.

- Направление на ремонт от страховой компании. Обычно выдается на 10-14 день после оформления дела по страховому случаю.

- Отчет по второй, независимой экспертной оценке по поводу УТС. Данная оценка производится до ремонта, с уведомлением страховщика за три рабочих дня до начала осмотра. Отчет составляется за 10-14 дней и используется для разрешения спорных моментов.

- Заявление о возврате УТС.

- Договор добровольного страхования КАСКО и договор обязательного страхования ОСАГО.

- Паспорт, водительское удостоверение, паспорт технического средства и его копия.

- Замеры показаний счетчика километража.

- Договор купли-продажи автомобиля у дилера, где указана первоначальная стоимость автомобиля.

Калькулятор ОСАГО

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Результаты полученные на калькуляторе будут сохранены в Вашем личном кабинете.

Вы всегда сможете их посмотреть и сделать еще один расчет

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Кто обязан оплачивать?

В законодательстве четко не определено, кто должен платить при утрате товарной стоимости застрахованного автомобиля. Именно этими пробелами активно пользуются страховые компании. Каким же образом происходит возмещение утраты товарной стоимости автомобиля? Выделяют три основные этапа:

- Запрос на проведение экспертизы.

Этот этап проводится на основании ПП России №238, в котором определен порядок проведения экспертизы любых транспортных средств. Цель этого этапа – выявление технических повреждений, которые влияют на ценник автомобиля, и определение итоговой стоимости ущерба.

Практически процедура происходит следующим образом. Автовладелец оповещает своего страховщика (страховую компанию, где он застрахован) о произошедшем ДТП. Компания же, получив документы, назначает дату проведения экспертизы (в течение пяти рабочих дней). Если же этого не происходит, следует написать заявление и потребовать проведения такой экспертизы. Идеальный вариант, когда вместе с документами о ДТП прикладывается и заявление на проведение экспертизы.

В ряде случаев владелец авто может сам организовать проведение независимой экспертизы. Это может произойти по причине вашего несогласия с выбором компании, места или времени. Такой вариант экспертизы будет более объективным и честным.

- Проведение экспертизы.

Главное правило, которое нужно запомнить: никаких устных оговорок от эксперта, только письменные комментарии! Ведь в итоге страховая компания примет к сведению только то, что указано в акте.

Акт выглядит следующим образом:

- первая часть – осмотр автомобиля;

- вторая часть – перерасчет с учетом страховой выплаты.

Помимо модели автомобиля, его гос. номеров, VIN двигателя, данных пробега, информации о владельце, указываются повреждения, которые получило авто в результате аварии

Особое внимание следует уделить графе «скрытые повреждения». Ведь эксперт проводит только внешний осмотр и может не знать обо всех скрытых дефектах

Поэтому во время ремонта на СТОА обязательно попросите зафиксировать все выявленные повреждения, которые не были очевидны вначале.

Важным моментом является ваше ознакомление с актом. Вы должны проставить подпись о том, согласны или не согласны вы с выводами эксперта. Поэтому не стоит молчать, если вам что-то непонятно или вы считаете, что экспертиза проведена некачественно или не в полном объеме. Обязательно зафиксируйте это! Ведь это ваши деньги, бороться за которые не будет никто, кроме вас.

- Обращение в суд с результатами экспертизы.

После получения акта осмотра авто вы должны обращаться в страховую компанию и требовать взыскания утраты товарной стоимости. Но в российском законодательстве, повторим, есть пробел, который не регламентирует, кто несет бремя расходов в данном случае. Поэтому страховая компания вряд ли согласится на возмещение средств. В этом случае с результатами экспертизы следует обращаться в суд. Тем более, что в России подобная практика активно применяется и автовладельцы чаще всего выигрывают.

Каков порядок получения возмещения?

Владельцу автомобиля, получившему повреждения вследствие ДТП при наличии стороннего виновного лица, в целях получения компенсации за утрату товарной цены машины необходимо:

- Установить, соответствует ли автомобиль критериям, при которых возможно оформление компенсации.

К числу таких критериев относятся в общем случае:

- наличие гарантии на машину от производителя (при ее наличии прочие критерии — второстепенны);

- общий износ автомобиля к моменту ДТП превышает 40% (критерий применяется, если у машины истекла гарантия);

- возраст автомобиля, не превышающий 5 лет.

- Установить, есть ли у виновника ДТП страховой полис.

Если есть, то дальнейшее взаимодействие необходимо будет осуществлять с его страховой компанией. Если нет — то лично с виновником.

- Произвести независимую экспертизу, в рамках которой производится оценка величины уменьшения товарной цены машины вследствие ДТП.

- Получив результаты экспертизы, направить страховой компании виновника ДТП или ему лично письменную претензию.

В ней необходимо предложить добровольно возместить утрату товарной цены машины — в соответствии с расчетами, произведенными экспертами. Претензию можно направить заказным письмом с уведомлением — чтобы были доказательства его вручения.

- В случае отказа в возмещении, несогласии с суммой либо игнорировании претензии:

- откорректировать величину требований, если желательная для виновного лица сумма возмещения устраивает пострадавшую сторону;

- направить против виновного лица судебный иск на полное возмещение (или на сумму, устраивающую истца — в пределах той, что определена экспертами).

Вероятность принятия судом решения в пользу истца в рассматриваемом случае, как мы уже отметили выше, достаточно велика — как считают эксперты, знакомые с судебной практикой. В случае выигрыша дела истец также получает от ответчика компенсацию расходов, связанных с оплатой услуг адвоката — если к нему обращался.

Один из самых спорных моментов в рамках схемы возмещения ущерба, рассмотренной нами выше — расчет стоимости машины после ДТП. Она вычисляется с учетом текущей рыночной цены аналогичного транспортного средства — как результат уменьшения данного показателя на величину уценки.

Расчет обычно осуществляет экспертная организация, используя собственные методики. Вместе с тем, пострадавшая сторона может в установленном порядке повлиять на результаты этого расчета — предложив собственный алгоритм (или оспорив результаты расчета — с приведением необходимых аргументов, определяемых исходя из конкретной схемы расчета уменьшения товарной цены ТС).

Ознакомимся с некоторыми распространенными схемами исчисления уценки машины вследствие ДТП.

Что делать при отказе в возмещении ущерба по УТС?

Если страховая компания при рассмотрении заявления на возмещение материального ущерба по УТС вынесла отрицательное решение, не стоит опускать руки. Зачастую отказы страховых компаний не обоснованы, и у заявителя всегда есть возможность оспорить полученный документ в суде.

Участие в судебном процессе требует наличия на руках у истца:

- пакета оригинальных документов ГИБДД, подтверждающих наступление страхового случая,

- документов станции техобслуживания, подтверждающих выполнение восстановления транспортного средства;

- заключений экспертной комиссии;

- официально оформленного отказа страховой компании.

Основным документом для принятия судом решения в пользу истца является результат экспертизы, определяющей сумму УТС и критерии ее расчета. Затраты на участие в судебном процессе состоят из оплаты государственной пошлины, размер которой установлен гражданско-процессуальным кодексом.

Как вернуть УТС по КАСКО?

После серьезного ДТП любое транспортное средство получает различные виды повреждений, которые негативно влияют на его дальнейшую эксплуатацию и стоимость. На практике доказано, что СК, перечисляя компенсационные выплаты в связи с наступлением страхового случая, возвращают работоспособность авто только частично. Их не волнует имущественная стоимость, которая уменьшается в несколько раз, и за которую не будет возвращена разница в цене.

Возмещение ущерба в таких случаях распространяется исключительно на машины при проведении таких работ, как:

- полная или частичная замена кузовной части;

- восстановление геометрии кузова;

- покраска отдельных элементов ТС;

- сборка салона из-за частичной потери эксплуатационных показателей.

Проведение таких ремонтных работ заметно снижают стоимость автомобиля. В связи с этим, в случае необходимости совершения с ТС каких-либо вышеперечисленных действий даже без его участия в ДТП, СК в приоритет ставят выдачу направления в СТО, а не осуществление компенсации за нанесенный ущерб. Основной причиной для этого служит снижение товарной цены авто и, соответственно, получение автовладельцем права на компенсирование УТС. Однако такой подход неприемлем для многих СК из-за больших расходов, поэтому-то они и предпочитают производить ремонт ТС за свой счет, а не платить.

В таких случаях собственникам авто не стоит пускать все дело на самотек и надеется, что СК сразу же сжалятся и выплатят все причитающееся. Страховщики, наоборот, не хотят платить много, поэтому стараются минимизировать затраты и замаскировать УТС. Для того чтобы выступить в защиту своих интересов собственнику ТС придется сделать следующие действия:

- написать заявление на возврат УТС в СК, в которой был получен полис КАСКО. Документ заполняется в 2-х экземплярах от руки. При его передачи необходимо обязательно взять расписку с сотрудника СК о принятии заявления на рассмотрение;

- обратиться в компанию, проводящую независимую экспертизу, для расчета примерного размера УТС и отметки всех деталей, подлежащих компенсации и снижающих цену машины;

- при получении отказа или отсутствия ответа после рассмотрения заявления необходимо составить иск в судебную инстанцию, указав в нем все имеющиеся повреждения ТС, послужившие причиной снижения ее стоимости;

- если автовладелец уже произвел ремонт, то ему требуется подготовить для судебного заседания документ, с перечислением всех проведенных работ, и квитанцию, подтверждающую оплату;

- автовладельцу еще необходимо получить справку № 154 в СК. Кроме того, если ТС нужно было отремонтировать после ДТП, то также потребуется подготовить бумаги от ГИБДД, которые станут доказательством аварии, где пострадало имущество.

Все полученные ТС повреждения не должны быть нанесены намерено. Иначе они не будут считаться страховым случаем и СК откажет компенсировать не только УТС, но и стоимость самого ремонта.

Как оформить вторичное обращение

Требование о выплате подается в страховую организацию там же, где оформлялось стандартное урегулирование. Образец заявления обычно находится у сотрудников СК. Если вы обратились в компетентную компанию, те же работники должны вам объяснить, как правильно написать заявление.

После подачи повторного требования, проводим независимую экспертизу. В первичном урегулировании издержек независимый эксперт указывает компенсационный размер суммы, необходимой для ремонта и восстановления транспорта без учета потери первоначальной ценности. Для вторичного обращения экспертиза проводится для определения суммы, которая необходима для восстановления товарной стоимости транспортного средства.

Чтобы вернуть УТС эксперт составляет документ (Акт расчета по УТС) непосредственно с целью восстановления прежнего состояния а/м. Отсюда мы приходим к выводу, что все устные замечания специалиста при составлении Акта должны отражаться в документе. СК принимает только те данные, которые указаны в Акте экспертизы. Ее цель применить коэффициент, отражающий максимально приближенный к реальности итог.

Такой сложный вопрос рекомендуем разрешать с помощью автоюриста, чтобы восполнить ту сумму, которая была потрачена на покупку новой машины.

Водитель должен предоставить три важных документа:

- Акт осмотра а/м, оформленный ранее;

- Страховой акт по первоначальной компенсации;

- Справка ф. №154 о происшествии, согласно правилам возмещения.

Утрата товарной стоимости (УТС)

Что такое утрата товарной стоимости и почему возникает УТС?

Согласно методическому руководству для судебных экспертов понятие «Утрата Товарной Стоимости» определяется следующим образом:

Утрата товарной стоимости (УТС) обусловлена тем, что проведение отдельных видов работ по устранению определённых видов повреждений транспортного средства, сопровождается объективно необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов, однозначно приводящих к ухудшению функциональных и эксплуатационных характеристик, из-за чего восстановить доаварийное техническое состояние транспортного средства (и соответственно его стоимость) объективно невозможно. Вследствие этих работ владельцу транспортного средства будут нанесены производные убытки в виде реального материального ущерба.

Определение «утраты товарной стоимости» для судебных экспертов не всегда понимается владельцами автомобилей правильно. В большинстве случаев утрата товарной стоимости владельцами автомобилей воспринимается так – автомобиль был в ДТП , поэтому когда будешь продавать его, он будет стоить дешевле.

Понятие «утрата товарной стоимости» заложенное в формулировке методического руководства для судебных экспертов имеет иной смысл. Эта формулировка определяет, что утрата товарной стоимости наступает вне зависимости от того будет автомобиль продаваться или нет, и не определяет, что утрата товарной стоимости возникает только в результате ДТП. Таким образом, УТС может возникнуть как в результате ДТП так и без него.

Механизм возникновения утраты товарной стоимости

Утрата товарной стоимости возникает при повреждении автомобиля и проведении работ по его восстановлению. При повреждении автомобиля происходит повреждение лакокрасочного покрытия, съёмных и несъёмных элементов конструкции автомобиля. Рассмотрим ситуации возникновения УТС подробнее.

Возникновение УТС при повреждении элементов конструкции автомобиля

Повреждение элементов конструкции автомобиля проявляется в виде деформации, или разрушения конструкционных материалов, из которых они состоят. При деформации, или разрушении детали происходит изменение структуры материала и как следствие изменение свойств данного материала. Как правило, эти изменения приводят к ослаблению конструкции, снижению антикоррозионных свойств, что в свою очередь ведёт к ослаблению конструкции.

Проводимый восстановительный ремонт происходит за счет воздействия на материалы повреждённых конструктивных элементов с целью восстановления их исходных геометрических параметров. Производятся жестяно-сварочные работы. При этом так же происходит изменение структуры материала не в лучшую сторону. При проведении сварочных работ происходит науглероживание металла, при этом зачастую отсутствует возможность защиты сварного соединения от атмосферного воздействия, а это ведёт к ускоренному разрушению сварного соединения. Утрата товарной стоимости при повреждении конструктивных элементов учитывает объективное снижение стоимости автомобиля в результате ухудшения свойств конструктивных материалов.

Возникновение УТС при повреждении лакокрасочного покрытия (ЛКП)

Это может произойти в результате ДТП, хулиганских действий, стихийных воздействий (град) и т.д. Для восстановления ЛКП требуется либо полная, либо частичная окраска детали. В современных условиях это делается, как правило, с компьютерным подбором. Поэтому сразу после восстановления ЛКП практически не возможно отличить цвет вновь окрашенной детали от цвета окрашенных в заводских условиях. Однако следует учитывать, что краска, применённая для окраски автомобиля в заводских условиях и краска, применённая в условиях станции технического обслуживания, имеют различную компонентную структуру. ЛКП на автомобиле уже подвергалось атмосферному воздействию, воздействию моющих средств и т.д., а вновь нанесённое покрытие нет. В результате утрата цвета (выцветание) будет происходить с различной интенсивностью, что приведёт к возникновению дефекта — различию в цвете деталей (разнотону). Утрата товарной стоимости при повреждении ЛКП учитывает объективное снижение стоимости автомобиля в результате ухудшения характеристик ЛКП.

Таким образом утрата товарной стоимости автомобиля не следствие некачественно проведенного ремонта, а объективное снижение его стоимости в результате невозможности восстановления доаварийного технического состояния.

Как рассчитывается

Как правило, расчет производится с помощью специально созданных программ, так называемых онлайн-калькуляторов. Ключевыми моментами для расчета будут являться:

- процент износа ТС;

- год выпуска;

- количество реального пробега автомобиля;

- участие в авариях ранее.

Если расчет страховщика не соответствует ожиданиям собственника, у последнего есть право на проведение независимая экспертизы. В дальнейшем можно будет взыскать сумму УТС в суде

Также стоит обращать внимание на условия договора, которые предлагает страховщик при оформлении полиса (ОСАГО и КАСКО), бывает и так, что страховщики прописывают в договоре пункт, что данное страхование не предусматривает выплату УТС. В таком случае взыскать компенсацию не представляется возможным

Как подаётся заявление на выплату УТС по КАСКО?

Требование компенсации представляет собой процедуру, для которой необходимы юридические знания. В заявлении грамотно и без грамматических ошибок должны быть указаны причина обращения в СК и соответственно требование по выплате УТС.

Никакого бланка заявления здесь нет, поэтому заявитель в свободной форме излагает причины происшествия, описывает место и время. Обязательно нужно указать регистрационные данные автомобиля и самого автовладельца с номером контактного телефона.

Заявление передаётся в СК так же, как и все остальные обращения. Первый образец отдаётся в страховую компанию, который обязательно регистрируется с входящим номером и записью о приеме обращения. Второй образец с отметкой страховщика о приеме автовладелец оставляет себе. В случае отказа сотрудника СК принять заявление, должен быть передан письменный отказ, на что страховщики идут очень редко. Тогда заявитель может отправить обращение по почте заказным письмом с уведомлением, и здесь уже у страховщика не будет возможности избежать ответственности.

Какие документы необходимы для оформления возмещения УТС?

В случае с оформлением компенсации УТС по КАСКО в страховую компанию нужно предоставить такие же документы, что и для оформления договора страхования:

- Паспорт автовладельца;

- Водительские права;

- Свидетельство о регистрации транспортного средства;

- Доверенность, в случае обращения в СК представителя автовладельца;

- Текущий полис КАСКО;

- Справка о ДТП.

Прежде, чем подавать заявление в страховую, лучше провести независимую экспертизу для предварительной оценки суммы, необходимой для определения достаточной компенсации УТС.

Как обстоят дела на практике

Не каждый водитель понимает, что он имеет право взыскивать часть утерянной стоимости его авто после аварии. Как взыскать положенную компенсацию, мы уже описали. Но действует ли этот механизм на практике?

Возмещение УТС.

Возмещение УТС.

Если человек, который попал в аварию не по своей вине, он имеет право на возмещение УТС. Для этого потребуется составить для страховика заявление о компенсации, сдает его в канцелярию СК, ждет ответа.

Если его нет или страховая компания ответила отказом, основания для которого, по мнению автовладельца, «притянуты за уши», стоит обратиться в суд.

Ведь согласно практике, страховщики не всегда горят желанием возмещать ущербы пострадавших в ДТП авто, приводя на то сомнительные доводы.

Чтобы не довести дело до суда, важно придерживаться всех требований при составлении заявления-претензии в СК, собрать полноценный пакет документов, исключая все шансы страховика иметь основания для отказа в выплатах. Это позволит дать понять страховой компании, что судебные разбирательства не пугают водителя, и он готов с гордостью их выиграть

Это позволит дать понять страховой компании, что судебные разбирательства не пугают водителя, и он готов с гордостью их выиграть.

Но если СК все же решила стоять на своем, отказывается уплатить компенсацию, положенную пострадавшему автовладельцу в ДТП, то суда не избежать. Если человек сам не может представлять свои интересы в суде грамотно, стоит нанять квалифицированного юриста.

На входящих документах любой страховик обязуется ставить отметку о дате получения. Чтобы компенсация точно нашла того, кому она полагается, не забудьте оставить копию заявления-претензии для СК с отметкой о принятии. Тогда шансы получить страховое возмещение трат на восстановление машины, ущерба от потери ею части стоимости значительно возрастут.

От: admin

Эта тема закрыта для публикации ответов.

Получить по ОСАГО дополнительную сумму УТС в размере до 15,7% рыночной стоимости автомобиля!

(Алгоритм действий с образцами претензии, искового заявления и др. необходимых документов).

УТС (Утрата Товарной Стоимости) автомобиля, представляет собой снижение его цены в связи с ремонтом от повреждений полученных после ДТП. Иными словами любой автомобиль без повреждений стоит дороже, чем восстановленный (отремонтированный). Указанная разница в цене и есть УТС автомобиля, которая выплачивается страховой компанией по ОСАГО поверх возмещения стоимости его ремонта.

УТС согласно методикам его исчисления рассчитывается для легковых автомобилей не старше 5 лет (3-х лет для грузовых автомобилей).

На сегодняшний день средняя выплата УТС для бюджетной иномарки даже при незначительном ДТП составляет порядка 10-15 тыс.руб.

Для наглядности обратимся к следующим примерам:

УТС автомобиля Opel — 17 000 руб. УТС автомобиля Mercedes — 28 000 руб.

ПОДРОБНЕЕ ОБ УТС

Что же представляет из себя УТС (Утрата товарной стоимости)? Все просто! Автомобиль, попавший в ДТП и отремонтированный после этого теряет свои потребительские свойства, а также товарный вид по сравнению с тем, каким он был до ДТП. Поэтому автомобиль даже после проведения самого качественного ремонта падает в цене, которую страхователю (потерпевшему) компенсирует выплата УТС.

Суммы УТС даже при самом незначительном ДТП выходят весьма весомыми, а в некоторых случаях могут достигать 15,7% от рыночной стоимости автомобиля!! Поэтому для машины стоимостью, к примеру, в 1 млн. рублей УТС может доходить до 157 т.р., что согласитесь существенные деньги.

Не многим известно о такой возможности, поскольку страховые компании, как правило, умалчивают о наличии у Вас права на получение УТС.

Законом УТС приравнивается к реальному ущербу, и в этом смысле УТС ни чем не отличается от вмятины на бампере, царапине на крыле, разбитой фаре, а также любых других повреждений, полученных автомобилем при страховом случае и подлежит возмещению по ОСАГО в том же порядке, т.е. на основании заявления о выплате УТС в течение 20-ти дневного срока. При этом, если страховой компанией нарушен срок выплаты УТС, то начиная с 21-го дня после подачи заявления, начисляется неустойка в размере 1% от суммы невыплаченной своевременно УТС за каждый день просрочки.

— УТС начисляется также в случае выплаты страхового возмещения в натуральной форме, т.е. путем направления страховой компанией автомобиля на ремонт;

— УТС может быть расчитана для автомобилей, находящихся как в поврежденном, так уже и в отремонтированном состоянии. В последнем случае оценка УТС производится на основании смет, заказ-нарядов выполненных СТО ремонтных работ.

— для УТС не подлежит учету 10%-ая допустимая статистическая погрешность, применяемая при расчете стоимости ремонта по ОСАГО.

— УТС не начисляется, если автомобиль в результате ДТП восстановлению не подлежит («тотал») или ранее ремонтировался/имел аварийные повреждения (кроме эксплуатационных повреждений — мелких сколов, царапин и т.д., а также повреждений элементов не требующих окраски — фара, стекло, колеса и т.д., а также повреждений мелких наружных элементов — корпусов зеркал, молдингов, накладок и т.д.).

МЕХАНИЗМ НАЧИСЛЕНИЯ УТС.

Расчет УТС может быть произведен для легковых автомобилей не старше 5-ти лет, для грузовых автомобилей не старше 3-х лет, для автобусов не старше 1-ого года.

Утрата товарной стоимости происходит при следующих ремонтных воздействиях на автомобиль:

— замена и/или ремонт различных элементов кузова;

— полная или частичная окраска элементов кузова;

— устранение перекоса кузова или рамы;

— разборка салона автомобиля.

Для большего понимания приводим размеры суммы УТС по наиболее часто встречающимся кузовным повреждениям на примере автомобиля рыночной стоимостью в 1 млн. руб.:

|

Поврежденный элемент кузова |

Размер (коэффициент) УТС в процентах от рыночной стоимости автомобиля до ДТП |

|

|

Крыша (замена с покраской) |

до 1,7% (или 17 000 руб.) |

Коэффициент УТС дополнительно увеличивается от 1% до 4% (от 10 000 р. до 40 000 р.) при перекосе кузова автомобиля в зависимости от степени перекоса и места его образования. |

|

Капот (ремонт с покраской) |

до 0,9% (или 9 000 руб.) |

|

|

Крыло переднее не съемное (ремонт с покраской) |

до 0,8% (или 8 000 руб.) |

|

|

Крыло заднее панель боковины (замена с покраской) |

до 1,0% (или 10 000 руб.) |

|

|

Дверь (ремонт с покраской) |

до 0,8% (или 8 000 руб.) |

|

|

Крышка багажника (ремонт с покраской) |

до 1,1% и выше (или 11 000 руб.) |

|

|

Бампер (ремонт, замена с покраской) |

до 0,5% (или 5 000 руб.) |

|

|

Полная покраска кузова |

5% (или 50 000 р.) |

|

|

Покраска одного элемента кузова |

от 0,35% до 0,5% ( или от 3 500 р. до 5 000 р.) |

|

|

Разборка салона |

до 1% (или 10 000 р.) |

Информацию обо всех применяемых коэффициентах УТС можно посмотреть в Методике Минюста РФ по проведению автотехнических экспертиз по определению стоимости ремонта автомобиля от 2018 года (стр.225-230), размещенной ЗДЕСЬ>>.

Примечание: УТС в некоторых случаях можно получить по КАСКО, но только тогда, когда это предусмотрено условиями страхования (указывается отдельно в полисе КАСКО или в правилах КАСКО), так как возмещение УТС является отдельным риском, за страхование которого страховщик, как правило, требует доплаты страховой премии.

Получить сумму УТС со страховой компании вполне по силам самостоятельно, придерживаясь нижеприведенного алгоритма действий.

АЛГОРИТМ ДЕЙСТВИЙ С ОБРАЗЦАМИ ДОКУМЕНТОВ

1. Обратиться в страховую компанию с заявлением о выплате суммы УТС.

Заявление подается одновременно с первичным обращением о страховой выплате либо отдельно в случае, если страховая выплата была ранее осуществлена (выдано направление на ремонт).

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ВЫПЛАТУ УТС ПО ОСАГО

СКАЧАТЬ, ПРОСМОТР >>

Заявление подлежит рассмотрению в течение 20-ти дней за вычетом праздничных дней, объявленных выходными, по истечении которых страховая компания должна произвести Вам выплату УТС. Если в выплате УТС отказано или она возмещена в неполном объеме, необходимо в таком случае инициировать обращение к страховщику с претензией, предварительно получив заключение независимой экспертизы о размере УТС.

2. В случае отказа/неполной выплаты УТС получить заключение независимой экспертизы размера УТС автомобиля после ДТП.

Без специальных знаний в области автотовароведения выяснить размер УТС автомобиля после ДТП не представляется возможным, в связи с чем не обойтись без обращения к эксперту, который даст его точную оценку.

Со своей стороны мы проводим экспертизы по определению размера УТС, а также экспертизы стоимости ремонта автомобиля после ДТП как на основании Единой методики ЦБ для ОСАГО, так и по среднерыночным ценам для виновника ДТП, что позволяет с точностью до рубля определить сумму Ваших притязаний не только к страховой компании, но и к причинителю вреда. Подробнее о стоимости производства экспертизы нашими специалистами можно посмотреть ЗДЕСЬ>>.

Затраты на экспертизу в полном объеме подлежат возмещению со страховщика. Необходимо только правильно их оформить и документально подтвердить. Для этого, как правило, экспертная (оценочная) компания заключает договор и выписывает квитанцию и/или кассовый чек. При этом договор должен быть подписан именно со стороны собственника машины (а не родственника, знакомого, коллеги и т.д.). Квитанция тоже должна быть выписана на имя собственника, в противном случае в компенсации стоимости независимой экспертизы может быть отказано.

3. Обратиться к страховщику с претензией о выплате суммы УТС в полном объеме.

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВЫПЛАТЕ УТС ПО ОСАГО

ОБРАЗЕЦ ПРЕТЕНЗИИ О ВЫПЛАТЕ УТС ПО ОСАГО

СКАЧАТЬ, ПРОСМОТР >>

- К претензии нужно приложить оригинал отчета независимой оценки, договора с оценочной компанией (если он оформлялся), оригинал квитанции (кассового чека). Предварительно нужно сделать и сохранить у себя копии всех указанных документов, на случай дальнейшего обращения в суд они понадобятся.

- Претензию с приложениями подать в офис страховой компании под роспись о ее принятии на втором экземпляре либо на худой конец отправить по почте ценным письмом с описью вложения, обязательно сохранив документы об ее отправке (почтовая квитанция, опись вложения).

Важно: При разрешении споров по ОСАГО претензионный порядок обязателен, другими словами обращение в суд к страховой компании возможно только после предъявления к ней с претензией.

Страховщик должен рассмотреть претензию и произвести полную выплату УТС в следующие сроки:

— в течении 15-ти рабочих дней при обращении гражданина (или 30-ти дней, если с момента неполной выплаты/отказа в выплате УТС прошло более 180 дней);

— в течении 10-ти дней при обращении организации.

Однако нельзя исключать вероятность того, что в выплате (доплате) суммы УТС может быть отказано, и в этом случае единственным способом получить причитающиеся Вам будет обращение к финансовому уполномоченному (финомбудсмену) и далее в суд.

Обратите внимание, что в связи с вступившими с 01 июня 2019 года изменениями в законодательстве обращение к финансовому уполномоченному является обязательной стадией разбирательства спора со страховщиком по ОСАГО, минуя которую нельзя обратиться в суд. В противном случае исковое заявление не будет принято судом к рассмотрению. Подробнее о порядке прохождения этой процедуры и ОБРАЗЦАМИ ТЕКСТОВ ОБРАЩЕНИЙ К ФИНОМБУДСМЕНУ Вы можете ознакомиться ЗДЕСЬ>>.

Срок рассмотрения финансовым уполномоченным обращения составляет 15 рабочих дней, при этом указанный срок может быть продлен им самим еще на 10 рабочих дней (в случае необходимости проведение независимой экспертизы (оценки) по предмету спора).

4. В случае отказа страховщика в выплате УТС по претензии и безрезультатного обращения к Финуполномоченному подать иск в суд.

ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ И ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕЙСТВИЙ ПРИ ОБРАЩЕНИИ В СУД НА ВЗЫСКАНИЕ УТС ПО ОСАГО. ПОДРОБНЕЕ>>

Важно: обратите внимание, что срок обращения в суд к страховой компании с момента введения института финансового уполномоченного существенно ограничен и составляет всего лишь 30 рабочих дней с даты вступления в силу решения финомбудсмена, которое в свою очередь происходит на 11-ый рабочий день с даты его вынесения (итого срок составляет 40 рабочих дней). Пропуск этого срока грозит потерей возможности добиться справедливости через суд.

Судебную процедуру Вы также можете пройти самостоятельно или доверить это нам. Причем мы предлагаем как полное юридическое сопровождение с гарантией получения Вами денег со страховой компании «под ключ», так и существенно менее затратное дистанционное сопровождение, включающее в себя составление с нашей стороны искового заявления с необходимыми приложениями с предоставлением подробных инструкций и консультаций по порядку самостоятельной подачи иска, участия в суде и исполнения судебного решения, что наиболее актуально для относительно небольших по размеру сумм требований (20 т.р. – 30т.р.), где финансово нецелесообразно полноценное привлечение специалиста, но и одновременно Вы не «горите желанием» со своей стороны отказаться от денежных средств, положенных Вам по закону.

С условиями нашей работы подробно можно ознакомиться ЗДЕСЬ>>.

При этом затраты на наши услуги ложатся на проигравшую сторону процесса и будут полностью компенсированы страховщиком.

Не редко перспектива судебных дрязг пугает рядового гражданина, поскольку сопряжена с кажущейся на первый взгляд сложностью и непосильностью процедуры, неопределенностью результата и элементарной нехваткой времени. Действительно с введением института финансового уполномоченного порядок рассмотрения споров о недоплате страхового возмещения, УТС и взыскании неустойки, в том числе того, что касается судебного разбирательства, существенно усложнился. И, как правило, разрешение такого рода дел теперь требует участия самого заявителя (либо его представителя). При этом с нашей стороны разработан подробный алгоритм действий, в котором пошагово расписаны все этапы — от момента составления и подачи иска в суд до стадии исполнения решения суда и получения денег со страховой компании, а также представлены все шаблоны необходимых к заполнению и подаче документов. С Вашей стороны будет достаточным всего лишь придерживаться его, что в свою очередь позволит отстоять свои права в суде. И если на этом пути восстановления справедливости у Вас возникли трудности, мы всегда готовы предложить Вам свою помощь!

Примечание: госпошлину по таким спорам Вам оплачивать не надо (если цена иска менее 1 млн.р.)!

Еще одним аргументом для обращения в суд является тот факт, что через суд Вы получите сумму на порядок больше, а в некоторых случаях сможете удвоить ту сумму, на которую изначально претендовали. Это происходит за счет применения судом к страховщику штрафных санкций, а также взыскания компенсации морального вреда, которые в полном объеме присуждаются Вам, в случае разрешения судом спора в Вашу пользу.

Важно: У Вас сохраняется возможность получить УТС и по имевшим место ранее страховым случаям по ОСАГО, с момента первоначальных выплат по которым прошло не более 3-х лет! В этом случае алгоритм действий тот же. Вам сначала необходимо обратиться в страховую компанию с заявлением о выплате УТС. В случае отказа в выплате УТС или выплаты УТС в неполном объеме направляете в адрес страховщика претензию, приложив заключение независимой экспертизы размера УТС. И если обращение с претензией не дало результата, то тогда обращаетесь к финансовому уполномоченному, а затем в суд.

Вам будет также интересно узнать:

Заявление на возмещение УТС в страховую по ОСАГО

Опытный юрист, автоюрист. Юридическая помощь при лишении водительских прав.

Рады приветствовать наших дорогих читателей на страницах этого портала. В этом материале рассмотрим заявление на УТС по ОСАГО и способы его подачи в страховую фирму. В каких случаях подается, как правильно оформляется и чем подкрепляется соответствующее обращение? Будем разбираться.

Когда наступает утрата

Страхование – возможность получения компенсации за причинение ущерба имуществу. В случае с автомобилем ее выплата производится в ряде оговоренных законом случаев. Один из них – снижение первичной товарной цены автомобиля (после ДТП), по ОСАГО этот риск должен быть покрыт.

УТС – падение цены транспортного средства, вызванное его износом кузова и деталей внутреннего механизма. Может наступить в результате аварии, неправильной эксплуатации.

Факторы, наличие которых, позволяет говорить о возникновении УТС:

- Физические неисправности, герметические повреждения.

- Дефекты, возникшие вследствие ДТП, восстановительных работ.

- Имеющиеся недочеты, отражаются на внешнем виде авто.

- Последствия имеют необратимый характер, не подлежат восстановлению.

Что говорит закон

Чтобы лучше понимать, как по ОСАГО производится возврат УТС, следует обратиться к закону. Рассмотрим несколько законопроектов, которые нужно рассмотреть для лучшего понимания ситуации.

Чтобы лучше понимать, как по ОСАГО производится возврат УТС, следует обратиться к закону. Рассмотрим несколько законопроектов, которые нужно рассмотреть для лучшего понимания ситуации.

- ФЗ № 40 об обязательном страховании, что от 25.04.2002 года. Закон определяет случаи, в которых полис является обязательным требованием. Оговаривает он также страховые случаи, наступление которых является основанием для предоставления компенсации. Но так как в этом ФЗ не сказано о необходимости возврата УТС, многие страховые фирмы спешат отказывать клиентам в выплате (со ссылкой на этот проект).

- Пленарное постановление ВС № 58, что от 26.12.2017 года. В его тексте четко прописано, что УТС – ущерб, если он получен в результате ДТП.

Как получить возмещение

Застрахованное авто по ОСАГО в 2023 году, попавшее в аварию, должно быть восстановлено за счет лимита. Так как УТС – реальный ущерб, который признан Верховным судом, отказаться от него компания не вправе. Есть определенные условия, критерии, которые заслуживают внимания. Порядок назначения также рассмотрим ниже.

Условия получения:

- выдается только пострадавшему участнику;

- сумма УТС входит в общий лимит страхового возвратного платежа;

- возраст ТС не выше 3 и 5 лет для отечественного и зарубежного транспорта соответственно;

- по износу процент по сравнению с новым авто не выше 35;

- системы, детали, проблемы с которыми стали причиной утраты первичной стоимости, не повреждались при иных обстоятельствах.

Важно! В 35% и более процентов дает право страховой фирме отказать в выплате возмещения УТС.

Порядок получения

- Оформление ДТП с соблюдением норм закона.

- Заказ экспертизы авто, по которой планируется получить возврат.

- Предоставления заявления и полного пакета сопутствующих бумаг в ответственную компанию.

- Выплата средств.

Важно! Пристальное внимание при рассмотрении заявки уделяется правильности составления заявления, а также полноте предоставленной дополнительной документации.

Необходимые документы

- паспортные копии + оригинал документа для идентификации;

- ОСАГО договор;

- из ГИБДД справка об аварии;

- акт осмотра машины;

- отчет об окончании оценочной экспертизы;

- извещение об аварии;

- постановление о заведении административного дела;

- удостоверение водителя.

На заметку! К заявлению прикрепляются копии вышеупомянутых бумаг. Оригиналы нужны для удостоверения фактов. В дальнейшем потребуются и при формировании иска для получения судебного решения, принудительного взыскания компенсации.

Заявление

На возмещение утраты товарной стоимости по поврежденному авто (гарантия по ОСАГО) должно быть подано заявление. Единой стандартной формы не закреплено в законе. Можно брать за образец пример, поданных ранее обращений.

Пример заполнения с перечнем обязательных позиций

- Шапка. В правом углу верхней части страницы должно быть указано полное имя адресата. Прописать нужно и ФИО руководителя отделения, в которое отправляется заявление. Ниже в этой же части документа указывают ФИО заявителя с его контактным номером и адресом.

- Информация по ОСАГО (дата, номер, срок действия, вид ТС).

- Причины обращения. Следует указать детали происшествия (обстоятельства ДТП, участвующие авто), ставшие причиной снижения стоимости машины.

- Размер урона. Исчисляется по результатам экспертизы.

- Прошение выплаты возврата по УТС с указанием суммы.

- Реквизиты счета, на которые в итоге будут зачислены денежные средства.

Для справки! Максимальная сумма возврата по ОСАГО в 2023 году, с учетом основной компенсации и УТС, не может быть выше 400 тыс. руб.

Куда обращаться

Заявление на компенсацию следует подать отделение страховой фирмы, в которой оформлялся ОСАГО. Прием его обязаны произвести в каждом отделении, независимо от места регистрации оформления полиса. Подает заявку автовладелец либо его законный представитель.

Способы подачи бумаг:

- лично;

- через законного представителя (наличие доверенности обязательно);

- по почте (заказное письмо);

- электронная форма через официальный сайт.

Совет! По приходу в офис компании, один экземпляр заявления нужно зарегистрировать. Его следует оставить у себя, как доказательство предъявления законных требований в страховую фирму. При почтовой отправке, нужно сберечь уведомление о вручении бумаг адресату.

Что делать если досудебная претензия без ответа

Если заявление на возмещение УТС осталось без ответа, представитель пострадавшей стороны или собственник лично, вправе обращаться в суд. Страховые компании неохотно выполняют свои обязательства по ОСАГО и задержки компенсаций, отказы в выплате – распространенная проблема в 2023 году. По этим делам отмечается большой процент удовлетворения требований страхователя.

Популярные вопросы по теме

Вопрос: В какие сроки следует подать заявление, обычно сразу после аварии подают?

Ответ: Стандартный срок подача ходатайства на компенсацию урона, полученного в ДТП, составляет 5 дней. Но интервал не распространяется на позицию УТС. Для определения размера утраты нужно иметь на руках экспертное заключение. Для этих случаев действует срок исковой давности, требовать возмещение УТС можно на протяжении 3 лет.

Вопрос: Можно ли производить экспертизу без присутствия представителя страховой фирмы?

Ответ: Экспертиза назначается на определенную дату, которая согласовывается заказчиком и исполнителем. Минимум за три дня нужно оповестить страховщика. При неявке представителя фирмы на указанное время, процедуру осмотра проводят без него.

Вопрос: Если уже подал заявление на возмещение аварийного ущерба, но позже появилось заключение о наличии УТС, нужно подавать еще одно?

Ответ: Да, уже по результатам экспертизы устанавливается сумма УТС, и подается заявление именно на компенсацию этого урона. Но если в первом заявлении указана максимальная страховая сумма, то по второй позиции возврата не будет (только в рамках страховых лимитов).

Заключение

УТС – урон, который может быть спровоцирован самой аварией или вследствие восстановительных мероприятий. Верховный Суд признал право владельцев ОСАГО требовать такое возмещение со своей страховой фирмы. Назначают сумму в пределах общего лимита выплаты, только пострадавшим сторонам ДТП. При получении отказа в компенсации, можно обращаться в суд (процент выигрышей высокий). Остались вопросы после прочтения, их можно задать юристу в онлайн режиме.

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография.

Моя статья будет интересна тем, кто хоть раз в жизни попадал в ДТП (мелкое или крупное — неважно) на относительно новом автомобиле. Особенно — женщинам.

Сначала мне было тяжело разобраться самой во всех этих мужских штуках и терминах. Но теперь — по порядку.

В ноябре 2020 года мы с гражданским мужем купили из салона новый автомобиль — Jaguar F-Pace, 2020 года выпуска, соответственно. Тонкости и нюансы относительно машины расписывать не буду, скажу только, что мы остались ей недовольны и на текущий момент ее продали, купив ему другой автомобиль.

Как машина попала в ДТП

В феврале уже 2021 года муж попал в небольшое ДТП — на мосту в него сзади въехал Chevrolet Tahoe, а он, соответственно, въехал в автомобиль, стоящий впереди, а тот въехал в следующий за ним. Этакая «гусеница» получилась. Далее приехало ГАИ, ну и все по классике.

К слову, на автомобиль при покупке мы оформляли две страховки: КАСКО и ОСАГО в Реннесанс страховании. ОСАГО стоила тогда около 8 тысяч рублей, КАСКО — в районе 65 тысяч рублей. На тот момент это было самое выгодное предложение среди всех нормальных страховых.

По понятной причине, решили подаваться по ОСАГО, дабы не тратить КАСКО, так как ситуация классическая: мы пострадавшие. Тут же от другого участника ДТП мы узнали о том, что, помимо денег/направления, на ремонт по ОСАГО может вернуть еще и УТС — возмещение за утрату товарной стоимости автомобиля. Конечно, если твой авто новый. Эдакая выплата за то, что твой автомобиль теперь «битый» и потерял в цене.

Правила возмещения УТС регулирует ст. 5 закона 40-ФЗ «Об Осаго». Возраст иномарки должен быть не более 5 лет, отечественной машины — не более 3. И так же это должно быть первое ДТП для машины. К слову скажу, в нашей семье я занимаюсь всякой административно-бумажной волокитой, так уж повелось. Поэтому вникать в данный вопрос я стала сама. И мне было это интересно.

Отказ в страховой