КАСКО позволяет гражданину получить возмещение за повреждение автомобиля при наступлении страхового случая. При тотальном уничтожении имущества размер суммы может покрывать полную стоимость машины. Однако не все компании добросовестно выполняют взятые обязательства. Нередко предпринимаются попытки для уменьшения размера положенной выплаты по КАСКО. Иногда страховщик может полностью отказаться выплачивать возмещение. Если человек считает, что его права нарушаются, он должен в первую очередь написать жалобу на страховую компанию по КАСКО

Когда можно пожаловаться на страховую компанию по КАСКО?

Предоставление КАСКО осуществляется в рамках положений ФЗ №4015-1 от 27 ноября 1992 года “Об организации страхового дела в РФ” и главы 48 ГК РФ. Особенности взаимодействия между сторонами закрепляются в договоре, составленном с учетом вышеуказанных нормативно-правовых актов. Из положений действующего законодательства вытекают обстоятельства, при которых гражданин имеет право подать жалобу на страховую компанию по КАСКО. Подобное возможно, если:

- При покупке полиса страховщик пытается навязывать дополнительные услуги.

- Организация отказывает в заключении договора на несущественных основаниях. Так, неправомерным считается отклонение заявки в ситуации, когда страховщик сообщает об отсутствии бланков, проблемах с функционированием компьютеров, отсутствии обслуживания в регионе клиента и прочем.

- Организация отказывает в предоставлении возмещения. При этом причины подобного надуманные.

- Компания просит предоставить дополнительные документы, потребность в которых в сложившейся ситуации отсутствует.

- Сумма страховой выплаты была уменьшена необоснованно.

- Гражданин имеет право подать жалобу на страховую по КАСКО и на других основаниях, если считает, что его права были нарушены.

Нормативная база

Перед подачей жалобы на страховую компанию по КАСКО рекомендуется ознакомиться с положениями нормативно-правовых актов, регулирующих взаимодействие страховщика и клиента. Знание законов повышает вероятность положительного решения по жалобе, ведь гражданин может обратиться в уполномоченный орган, когда действительно присутствуют нарушения. Необходимо изучить:

- ФЗ №4015-1 от 27 ноября 1992 года “Об организации страхового дела в РФ”— содержит определение понятий, общие положения, касающиеся взаимодействия участников сделки. Здесь же содержится перечень учреждений, осуществляющих контроль за деятельностью страховщиков.

- ФЗ №2300-1 от 7 февраля 1992 года “О защите прав потребителей”— регулирует взаимодействие организаций, предоставляющих товары и услуги, и покупателей. В нормативно-правовом акте приводится, как действовать, если поставщик услуги не выполняет взятые обязательства.

- Статьи 929—930 ГК РФ — фиксируют особенности имущественного страхования.

- Статья 939 ГК РФ — определяет процесс выполнения обязанностей участников сделки по договору.

- Статья 940 ГК РФ — утверждает форму договора страхования.

- Статья 942 ГК РФ — содержит существенные условия договора.

- Статья 944 ГК РФ — указывает информацию, которую страхователь обязан предоставить в процессе заключения сделки.

- Статья 945 ГК РФ — фиксирует возможность проведения оценки страхового риска страховщиком.

- Статья 947 ГК РФ — определяет страховую сумму.

- Статьи 955—956 ГК РФ — определяют возможность замены застрахованного лица и выгодоприобретателя.

- Статья 959 ГК РФ — фиксирует последствия, которые наступают, если страховой риск во время действия договора повысится.

- Статья 963 ГК РФ — определяет последствия наступления страхового случая по вине одного из участников сделки.

- Статья 966 УК РФ — указывает продолжительность срока, в течение которого одна из сторон может обратиться в суд, если её права нарушены.

Порядок подачи жалобы

Если гражданин столкнулся с нарушением прав со стороны страховой компании по КАСКО, необходимо действовать в соответствии со следующей схемой:

- Подготовить жалобу на страховую по КАСКО в соответствии с правилами и обратиться к руководству организации. Нередко нарушение происходит не из-за внутренней политики компании, а по причине небрежности или безответственности работников организации. Уже на этом этапе проблема может быть решена. Если обращение результата не дало, потребуется подготовить документы и направить их в иные инстанции.

- На рассмотрение жалобы страховщику даётся 20 дней. Если в этот срок ответа не последовало, потребуется предоставить документ в надзорные органы. Единого учреждения, контролирующего работу страховых компаний, сегодня нет. Поэтому подбирать организацию необходимо, принимая во внимание суть вопроса. Рассмотреть жалобу гражданина на страховую компанию по КАСКО могут РСА, ЦБ РФ, ФАС, Роспотребнадзор, прокуратура.

- Если страховщик отказался платить, или страховая выплата была занижена, рекомендуется сразу подавать заявление в суд. Действие можно осуществить одновременно с процедурой подачи жалобы на страховую по КАСКО. Однако перед осуществлением действия преподается выполнить независимую оценку повреждений, полученных имуществом. Это позволит гражданину подтвердить свою позицию в суде. Дополнительно предстоит подготовить документальную базу. В список бумаг предстоит включить все письменные обращения в страховую и иную документацию по делу. Предварительно стоит посетить юриста. Важно, чтобы он специализировался на подобных разбирательствах. Споры со страховщиками представляют специфическую тему, разобраться с которой способен не каждый адвокат.

Жалоба в страховую компанию

Изначально нужно обратиться с жалобой в страховую компанию, оформившую КАСКО. В законе не определена особая форма подачи жалобы на утверждение. Потому документ должен соответствовать общим правилам делопроизводства. В бумаге потребуется изложить суть произошедшего.

Не стоит поддаваться эмоциям. Текст должен быть сухим, не содержать ошибок и оскорблений. Затем нужно указать требования заявителя, а также сослаться на пункты договора, которые были нарушены, а также ссылаться на нормативно-правовые акты, подтверждающие правоту гражданина. Претензия к страховой по КАСКО оформляется в нескольких экземплярах. Один из них предоставляется страховщику, а второй регистрируется в качестве входящей документации. На этом экземпляре проставляется дата принятия и печать учреждения. Копия бумаги остаётся у заявителя. Его присутствие подтверждает, что гражданин действительно обращался с жалобой в страховую организацию.

Необходимые документы для подачи жалобы на страховую по КАСКО

Жалобу на страховую компанию по КАСКО необходимо дополнить списком документов, подтверждающих факт наступления страхового события. Перечень бумаг фиксируется правилами, которые предоставляются гражданину вместе с договором. Список у каждого страховщика может различаться. Он зависит и от причины, которая стала поводом для предоставления возмещения. Если автомобилю был нанесен ущерб, предстоит предоставить следующие документы:

- гражданский паспорт заявителя;

- права на управление автомобилем;

- полис КАСКО;

- документы на регистрацию автомобиля;

- протокол, составленный на месте аварии.

Дополнительно можно приложить к перечню счет за эвакуацию автомобиля, если она осуществлялась. Когда повреждения были нанесены в результате стихийного бедствия, предоставляется метеорологическая справка. Если произошел угон автомобиля, в перечень предстоит включить бумаги, подтверждающие факт возбуждения уголовного дела в результате произошедшего.

Пошаговая инструкция подачи жалобы

В соответствии с указом Президента РФ от 25 июля 2013 года №645, ЦБ РФ получил полномочия в сфере страхования. Центральный Банк РФ может предоставлять лицензии и отзывать их, если допущены грубые нарушения. Это приведет к принудительному прекращению деятельности компании. Статья 23.74 КоАП РФ позволяет рассматривать целый перечень дел Об административных правонарушениях, совершенных страховщиками. Сюда входит вопрос о навязывании дополнительных услуг. Такое нарушение предусмотрено статьей 15.34.1 КоАП РФ. На организацию, допустившую нарушение, могут быть наложены штрафы. Решив обратиться в ЦБ РФ с жалобой на страховую компанию по КАСКО, гражданин должен действовать следующим образом:

- Подготовить заявление. Жалоба составляется в произвольной форме. Необходимо указать, что было нарушено действующее законодательство или положение договора, и в чём оно состоит. Дополнительно потребуется прописать личные данные и реквизиты страховщика. Жалоба дополняется документами, подтверждающими правоту заявителя. Требуются копии бумаг.

- Передать жалобу. Документ нужно направить в территориальное подразделение ЦБ региона, в котором выявлено нарушение. Действие можно осуществить через интернет при помощи онлайн-приемной, расположенной на официальной странице организации, или во время личного визита в учреждение.

- Дождаться ответа. ЦБ рассматривают жалобы в течение 30 суток. Отсчет начинается с момента регистрации бумаги канцелярии учреждения. Если требуется проведение дополнительной проверки, срок может быть продлён до 2 месяцев. На практике в среднем ответ дается в течение 10-15 суток.

Скачать образец жалобы на страховую компанию по КАСКО можно здесь.

Пошаговая инструкция подачи жалобы на страховую по КАСКО в Роспотребнадзор

На Роспотребнадзор государство возложило обязанность по защите прав потребителя. Лицо, купившее страховой полис КАСКО, выступает в роли потребителя. Поэтому оно имеет право обратиться в Роспотребнадзор и потребовать принять меры в отношении виновника произошедшего. Обращаться в учреждение с жалобой на страховую по КАСКО рекомендуется, если страховая компания не хочет заключать договор, отказывается предоставлять выплату или занижает размер возмещения, а также пытается навязать дополнительные услуги. Процесс обращения в учреждение стандартный. Гражданину предстоит:

- Подготовить жалобу. Образец документа в действующем законодательстве не закреплен. Бумага оформляется по классическим правилам. Если человек затрудняется самостоятельно оформить жалобу на страховую компанию по КАСКО в Роспотребнадзор, лучше использовать готовый образец.

- Передать жалобу на рассмотрение в уполномоченный орган. Необходимо обращаться в центральный аппарат или региональное представительство Роспотребнадзора. В первом случае бумагу всё равно перенаправят на рассмотрение в подразделение по месту нарушения. Обратиться в организацию можно в электронном или бумажном виде. В первом случае процесс осуществляется через официальный сайт организации или портал Госуслуги.

- Дождаться ответа. Бумагу примут к рассмотрению в течение трех суток с момента ее поступления в электронном или бумажном виде. С этой даты осуществляется расчет стандартного месячного срока. Если необходимо, период рассмотрения продлевается до 2 месяцев. В случае продления периода гражданина извещают. Сообщение направляется в письменном виде.

Скачать образец жалобы на страховую по КАСКО в Роспотребнадзор можно здесь.

Претензия в Федеральную службу страхового надзора

Федеральная служба страхового надзора или Росстрахнадзор представляли собой орган исполнительной власти. Он вел единый реестр предприятий, занятых в сфере страхования, выдавал лицензии компаниям, осуществляющим подобную деятельность, контролировал тарифы и платежеспособность учреждений. Дополнительно организация занималась выдачей разрешений на открытие филиалов фирмы с иностранными инвестициями, совершение сделок с акциями при участии зарубежных лиц, а также на разрешение повышения объема уставных капиталов за счет привлечения средств из других государств. 25 июля 2013 года был издан указ Президента РФ №645 а, упразднивший организацию. Ее полномочия перешли ЦБ РФ.

Жалобы на страховую по КАСКО в Российский союз автостраховщиков

Российский союз автостраховщиков представляет собой некоммерческую организацию, объединяющую все компании, которые оказывают услуги КАСКО или ОСАГО. Чтобы стать членом учреждения, нужно обязательно работать в этой сфере. РСА имеет определенные рычаги давления, которые дают ему возможность оказывать влияние на компании, входящие в его состав. Пожаловаться в учреждение можно, если компания потеряла лицензию и не способна возместить нанесенный ущерб, нарушает порядок прямого урегулирования или имеют место быть нарушения, связанные с европротоколом. Чтобы организация согласилась рассмотреть жалобу клиента на страховую компанию по КАСКО, необходимо:

- Подготовить документ. Бумага составляется по классическим правилам и имеет закрепленный в законе образец.

- Подать жалобу. Процесс может быть выполнен при помощи 1 из 3 способов. Так, гражданин сможет посетить управляющий отдел. Он расположен в Москве. Жалобу можно направить и по почте. В этом случае документ необходимо дополнить иными бумагами, подтверждающими правоту заявителя. Обратиться удастся и через интернет. Однако гражданин должен быть готов, что его попросят предоставить подтверждающую документацию в бумажном или электронном виде.

- Период рассмотрения жалобы регулируется правилами защиты прав страхователей. Они были утверждены президиумом РСА 2004 году. Обращение рассматривается в течение 1 месяца. Однако пункт 3.9 правил предусматривает возможность продления периода, если предстоит выполнение проверки, или необходимы дополнительные бумаги. В этом случае рассмотрение будет продлено на время, которое потребуется для получения документации.

Образец жалобы на страховую компанию по КАСКО в РСА можно скачать здесь.

Пошаговая инструкция подачи жалобы на страховую по КАСКО в суд

Суд является последней инстанцией, в которую можно обратиться в случае нарушения прав. Он согласится рассмотреть заявление с жалобой гражданина на страховую компанию по КАСКО, если денежные средства были предоставлены не в полном объеме или не выплачены вовсе. В подобной ситуации требуется сразу подавать жалобу, а не тратить время на обращение в надзорные органы. Жалоба может быть направлена в суд и в случае, если человек ранее обращался к страховщику с претензией, но ее проигнорировали. Аналогичное правило действует и в случае, если надзорные органы по какой-либо причине отказали в удовлетворении требования заявителя. Обращение в суд осуществляется по следующей схеме:

- Гражданин подготавливает заявление. Процесс обращения в суд осуществляется в соответствии с нормами ГПК РФ. Здесь указываются особенности оформления иска. Обжалование действий страховой компании выполняется на основании норм КАС РФ.

- Подать заявление. Получив документы, представители учреждения рассмотрят его и проверят на наличие ошибок. Если они отсутствуют, заявку направят на доработку с указанием допущенных неточностей.

- Дождаться, пока будет назначено проведение разбирательства. Гражданина уведомят.

- Принять участие в разбирательстве. Во время процесса лицо сможет обосновать свою позицию и представить доказательства факта нарушения прав.

- Обжаловать принятое решение, если оно не устраивает заявителя.

Судебные разбирательства отнимают много времени. Они могут занять несколько месяцев. Точный срок зависит от особенностей ситуации. Скачать образец обращения с жалобой на страховую компанию по КАСКО в суд можно здесь.

Сроки рассмотрения жалобы по КАСКО

Срок рассмотрения жалоб на страховую компанию по КАСКО определяется положением ФЗ №59 от 2 мая 2006 года «О порядке рассмотрения обращения граждан РФ». Период, который займет осуществление действия в зависимости от организации, представлен в таблице ниже.

| Организация | Срок рассмотрения |

| Страховщик | 20 дней |

| ЦБ РФ | 30 дней (возможно продление до 60 дней) |

| Роспотребнадзор | 30 дней (возможно продление до 60 дней) |

| РСА | 30 дней (возможно продление) |

| Суд | Индивидуально |

Последствия подачи жалобы

В результате рассмотрения жалобы на страховую компанию по КАСКО будет принято решение. Если требования заявителя посчитают законными, их удовлетворят. В отношении страховщика будут приняты меры, обязывающие его устранить нарушение. Дополнительно может быть применено наказание. Если требования гражданина необоснованные, заявка отклоняется. В этом случае лицо имеет право попытаться обратиться в вышестоящий орган или обжаловать решение.

Нюансы

Нужно помнить о сроке исковой давности КАСКО. По КАСКО он составляет 2 года. В этот период необходимо инициировать судебное разбирательство. Если обращение будет осуществлено после, гражданин может столкнуться с проблемами при попытке отстоять нарушенные права.

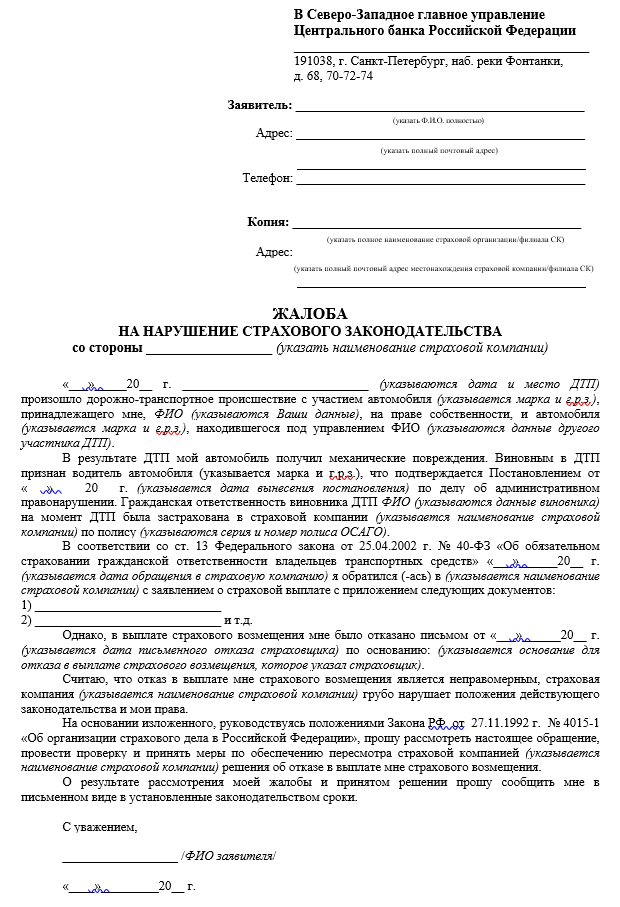

Руководителю Федеральной службы по финансовым рынкам

Д.В. Панкину

Адрес: 119991, ГСП-1, г. Москва, Ленинский пр-т, 9

От (ФИО)

Проживающего по адресу:

Сотовый телефон:

Домашний телефон:

Адрес электронной почты:

ЖАЛОБА

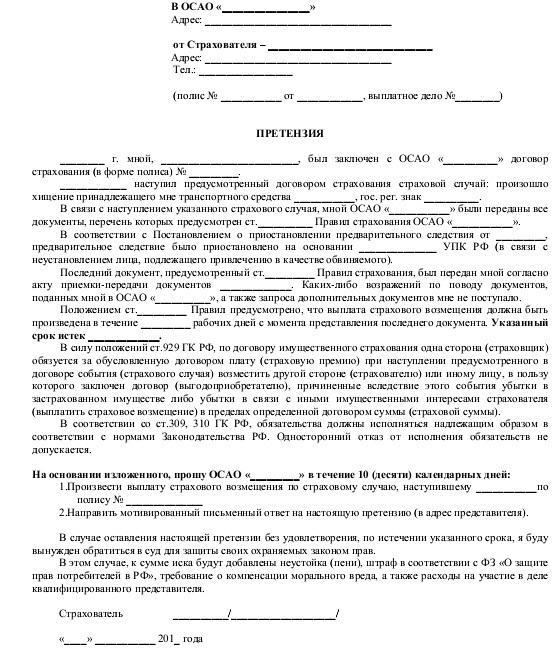

Я, ФИО, заключил(а) договор добровольного страхования транспортного средства (номер договора) в (наименование СК). (дата ДТП) произошло ДТП с участием моего транспортного средства (государственный регистрационный номер транспортного средства, марка и модель транспортного средства). Данное событие, согласно Правил страхования, на основании которых был заключен договор добровольного страхования, является страховым случаем, мною предоставлены (дата) были предоставлены все необходимые документы предусмотренные Правилами добровольного страхования, однако, (дата) мною был получен отказ в выплате страхового возмещения, с мотивировкой (указать мотивировку отказа).

Считаю отказ в выплате страхового возмещения не правомерным и не соответствующим правилам добровольного страхования транспортного средства, на основании которых был заключен договор страхования.

Прошу о результатах рассмотрения моей жалобы сообщить мне в письменном виде.

ФИО, подпись, дата

Страховые компании, предоставляя свои услуги, обязаны руководствоваться нормами действующего законодательства. При их нарушении клиенты вправе обратиться с жалобой на действия или бездействие фирмы-страховщика в надзорные органы. Рассмотрим, как составить и подать жалобу в ЦБ на страховую компанию, и при каких нарушениях следует обращаться в другое контролирующее ведомство.

- Причина подачи жалобы на страховую компанию

- Куда отправлять жалобу на страховую компанию

- РСА

- ЦБ РФ

- ФАС

- Роспотребнадзор

- Суд

- Прокуратура

- Как отправить жалобу на страховую компанию

- Алгоритм подачи жалобы

- Сроки рассмотрения

- Заключение

Причина подачи жалобы на страховую компанию

Нарушения, допущенные в области страхования, подпадают под действия следующих статей Гражданского законодательства:

- Статья 929 – имущественное страхование;

- Статья 931 – страхование ответственности перед третьими лицами;

- Статья 933 – страхование предпринимательского риска;

- Статья 934 – личное страхование, например, здоровья или жизни.

При составлении претензии к действиям компании-страховщика следует указать, какая из перечисленных статей была нарушена.

Конкретные причины для подачи жалобы на страховую компанию в ЦБ РФ или иное надзорное ведомство, перечислены ниже:

- Ошибки при начислении компенсационных выплат при наступлении страхового случая.

- Отказ в заключении страхового договора с клиентом под незаконным предлогом.

- Навязывание, при заключении договора, дополнительных платных услуг.

- Отказ вносить изменения и дополнения в страховой полис.

- Некачественное обслуживание, хамство, или просто низкий профессиональный уровень сотрудников компании-страховщика.

- Отказ признать произошедший случай в качестве страхового.

- Некачественное натуральное возмещение по страховке причинённого ущерба (ремонт, лечение).

- Задержки с компенсационными выплатами по страховым случаям.

- Халатное отношение представителей страховой фирмы к своим обязанностям.

- Разглашение конфиденциальных данных о клиенте.

- Прочие нарушения действующего законодательства.

Куда отправлять жалобу на страховую компанию

Подать претензию к работе компании-страховщика допускается в несколько различных контролирующих госучреждений. Выбор конкретного ведомства зависит от мотивов обращения.

РСА

Союз автостраховщиков отвечает за работу на рынке компаний, предоставляющих услуги по страхованию автотранспорта.

В РСА можно подать претензию, если страховщик отказывается производить выплаты по ОСАГО или КАСКО, под неблаговидными предлогами не желает заключать договор, совершает прочие нарушения.

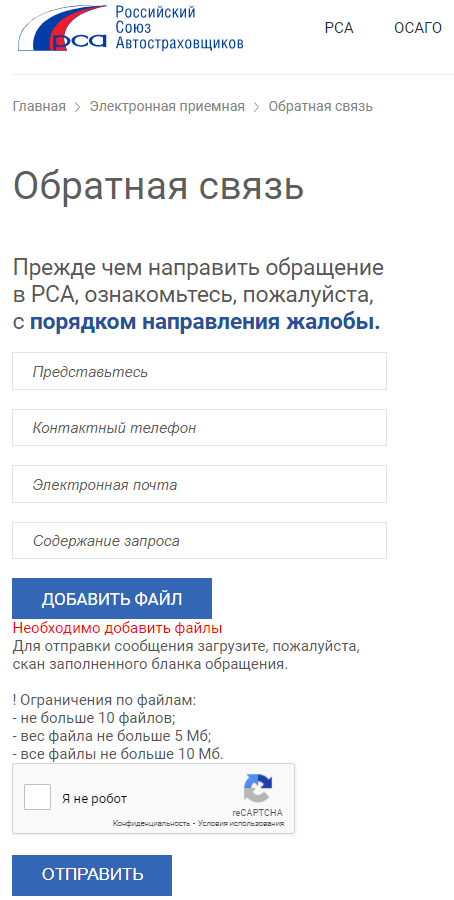

Обратиться в Союз можно через официальный сайт организации. На главной странице выбирается раздел «Электронная приёмная», и заполняется форма обращения.

ЦБ РФ

В Центробанк, как в основной надзорный орган за работой всех финансовых организаций, следует обращаться, если страховщик отказывается производить денежное возмещение, занижает её размер, затягивает выплату компенсации.

Пожаловаться на страховую компанию в Центробанк можно несколькими способами:

- Подать жалобу при личном визите в территориальное ведомство, либо в головной офис, расположенный по адресу: г.Москва, Сандуновский переулок, дом №3/1;

- Почтой России, направив заказное письмо в общественную приёмную ЦБ РФ по адресу: 107016, г.Москва, ул.Неглинная, дом №12, Банк РФ;

- Подать заявление в электронном виде через интернет-приемную на официальном сайте Центробанка;

- Позвонив по бесплатному телефону горячей линии 8 (800) 300-30-00, или 300 (для абонентов сотовой связи).

ФАС

В антимонопольное ведомство претензия подаётся, когда некая страховая компания, используя своё положение местного монополиста, незаконно пытается увеличивать стоимость страховых полисов. Либо клиенту навязываются дополнительные платные услуги под угрозой отказа в заключении договора.

Обратиться в ФАС можно:

- Подав жалобу при личном визите, или по почте, по адресу: 125993, г.Москва, ул.Садово-Кудринская, дом №11, ГСП-3.

- По многоканальному телефону горячей линии 8 (499) 755-23-23.

- По E-mail delo@fas.gov.ru, при наличии у заявителя личной электронной подписи.

Роспотребнадзор

В это контролирующее ведомство жалоба подаётся при нарушении страховой компанией положений ФЗ №2300-1 «О защите потребительских прав».

Обращение подаётся следующими способами:

- Лично или почтовым отправлением по адресу: 127994, г.Москва, пер. Вадковский, дом №18, стр.5;

- Через официальный сайт организации;

- По электронной почте depart@gsen.ru.

Суд

Исковое заявление в судебные инстанции подаётся в ситуации, когда все прочие попытки урегулировать конфликт со страховщиком ни к чему не привели.

Как правило, суды разбирают вопросы, связанные с материальной и финансовой стороной дела – выплатой компенсаций, перерасчёт страховых начислений, проведением ремонта или лечения за счёт страховщика.

Прокуратура

Прокуратура является надзорным ведомством, занимающимся серьёзными нарушениями уголовного законодательства. Сюда следует обращаться, если вы подозреваете страховщика в мошенничестве, картельном сговоре с целью повышения цен на рынке и иных подобных нарушениях. Обращаться с жалобой следует в районное отделение прокуратуры.

В крайнем случае, заявление подаётся в головной офис, находящийся по адресу: 125993, г.Москва, Большая Дмитровка, дом №15А.

Также подать обращение в Генпрокуратуру РФ можно на официальном сайте, или по телефону горячей линии 8 (495) 987-56-56.

Как отправить жалобу на страховую компанию

Подать жалобу на страховую компанию в Центробанк или в другое контролирующее ведомство можно двумя способами: в бумажном или электронном виде.

В первом случае заявление подаётся при личном визите, или отправляется по почте России. Электронные обращения подаются через официальный сайт госучреждения, по е-мейлу, или посредством портала «Госуслуги».

Скачать образец

Алгоритм подачи жалобы

Пошаговый алгоритм подачи жалобы на страховщика выглядит так:

- После выявления нарушения со стороны страховой компании, нужно собрать все возможные подтверждения этого.

- Далее обращаемся в офис страховщика с устной или письменной претензией, требуя устранить допущенные нарушения.

- При отказе представителей страховой компании удовлетворить требования клиента, подготавливается жалоба в надзорные ведомства.

- При подаче обращения нужно приложить к нему имеющуюся доказательную базу, подтверждающую факт нарушения. Это поможет сотрудникам надзорного ведомства скорее разобраться в ситуации и принять необходимые меры.

Сроки рассмотрения

Время, отводимая контролирующим инстанциям на обработку поступившего заявления, прописаны в ФЗ №59 «Об обращениях…». Для регистрации жалобы даётся срок в 3 дня, в течение 10 дней уполномоченные сотрудники обязаны ознакомиться с сутью поступившей жалобы.

В течение 30 суток производится проверка изложенных в обращении фактов, и принимаются должные меры по устранению допущенных страховщиком нарушений правовых норм.

Заключение

Подача жалобы в надзорные ведомства, зачастую единственный способ заставить компанию-страховщика исполнять требования законодательства. Но при этом важно правильно выбрать инстанцию для подачи жалобы, и подготовить необходимые доказательства вашей правоты.

Что такое страховая компания? По идее, ее деятельность должна внести в нашу жизнь определенные гарантии того, что в момент приключения с нами или нашим имуществом какого-либо несчастья, компания возместит ущерб.

Все хорошо звучит на бумаге и в ярких рекламных буклетах.

На деле же мы не всегда получаем качественные услуги, гарантирующие получение компенсации.

Более того, если различные виды страхования, начиная от страхования жизни и оканчивая страхованием домика в деревне, более или менее можно оформить без нервотрепки.

Но вот оформить автострахование оборачивается для тысяч автолюбителей настоящей пыткой. Причем без преувеличения, это действительно больной вопрос и глухая стена в виде страховой.

Более того, в связи с довольно конкретным бардаком в данной сфере, можно столкнуться не только с неквалифицированным специалистом, но и с компанией однодневкой.

Единственной отдушиной в сфере страхования остается жалоба в контролируемый орган. И очень часто это и вправду очень действенно.

Ниже мы попробуем описать, какие необходимо сделать действия для того, чтобы предъявить претензию на страховую компанию.

Центральный банк

Наверное, очень хорошо, что центральный банк стал регулировать работу страховых компаний. Поскольку он является очень действенным и грозным регулятором рабочего процесса.

Конечно, проблемы со страховыми не уменьшились в количестве, но зато теперь есть орган, который примет нашу жалобу и примет меры по решению нашей проблемы.

Поскольку наиболее распространенная головная боль по страховке автомобиля, мы и рассмотрим эту ситуацию.

К примеру, Вы пришли в офис страховой и Вам отказали в ОСАГО. Или что еще не очень радует водителя, стали навязывать помимо самой страховки, различные услуги по страхованию жизни, квартиры и прочее.

В конце сумма уплаты страхового взноса выросла в два раза, а то и больше. А Вы проявляете стойкость характера и отказываетесь от допов. Итог — Вам отказывают.

Куда идти и как действовать?

Порядок действия при жалобе на страховую компанию в ЦБ РФ

В идеале, зная плачевную ситуацию на данном рынке услуг, о страховке необходимо позаботиться заранее. Месяца за два.

Вначале Вы идете в страховую, Вам отказывают и Вы пишете письменное заявление на имя руководителя для мотивации отказа.

Далее по истечении определенного законом срока, если Вы не получили никакого ответа, идете в центральный банк или же пишете в электронном виде на сайте банка в специальном разделе свое обращение.

В обращении Вы подробно описываете:

- Наименование страховой компании.

- Дату обращения.

- Описываете всю ситуацию.

- Просите провести проверку по факту отказа.

- Просите в содействии в заключении с Вами договора.

- Проверка на нарушение законов.

- Прикладываете все необходимые копии документов.

Цб рассматривает Ваш запрос в сроки, установленные законом.

Есть причины, по которым страховая может отказать в заключении договора с Вами. Но, например, ссылка на отсутствие автоматизированной связи и отсутствие бланков, то для решения этой проблемы законом дается до 30 дней. Срок более — это нарушение.

В любом случае, мы очень надеемся, что скоро проблемы, связанные со страховыми компаниями, исчезнут, и мы вернемся к нормальному существованию.

Ниже расположен типовой бланк и образец жалобы на страховую компанию в ЦБ РФ, вариант которого можно скачать бесплатно.

Страхование

1

Распространяется ли «период охлаждения» на страховку, купленную в форме присоединения к коллективному договору страхования? Страховая отказывается вернуть деньги за ненужную мне страховку, ссылаясь на то, что это коллективное страхование. Имеют ли они такое право? Планируется ли распространить «период охлаждения» на коллективное страхование?

Обновлено: 24.12.2021

По закону с 1 сентября 2020 года «период охлаждения» распространяется на случаи присоединения заемщика к договору коллективного страхования (ч. 2.1 ст. 7 Закона о потребительском кредите (займе)).

Так по договорам, заключенным после 1 сентября 2020 года для обеспечения исполнения кредитных обязательств, заемщик вправе отказаться от услуги коллективного страхования в течение 14 календарных дней со дня выражения им согласия на получение страховой услуги. При отсутствии страхового случая банк обязан вернуть все средства, уплаченные в счет подключения, в течение 7 рабочих дней.

Кроме того, при полном досрочном погашении кредита банк обязан вернуть заемщику денежные средства в сумме, равной размеру страховой премии, за вычетом ее части пропорционально сроку действия договора страхования (при отсутствии страховых случаев).

Обращаем внимание, что в случае отказа заемщика от заключения договора страхования или отказа от этого договора, банк вправе увеличить размер процентной ставки по договору кредита (займа) до размера ставки (на дату предоставления) по кредитам, предоставляемым без заключения договора добровольного страхования.

При этом «период охлаждения» не распространяется на договоры коллективного страхования, заключенные до 1 сентября 2020 года включительно. В этом случае порядок исключения из списка застрахованных лиц и возврата денежных средств, уплаченных за присоединение (или их части), устанавливается договором страхования и/или правилами страхования, на основании которых он заключен.

2

На какие виды страхования распространяется «период охлаждения»? От каких видов страхования можно отказаться и вернуть деньги?

Обновлено: 24.12.2021

«Период охлаждения» распространяется на следующие добровольные виды страхования:

- страхование жизни;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование транспортных средств (ТС);

- страхование имущества граждан, за исключением ТС;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков.

Кроме того, по договорам, заключенным после 1 сентября 2020 года для обеспечения исполнения кредитных обязательств, «период охлаждения» распространяется на случаи присоединения к договорам коллективного страхования. Для таких страховок действует «период охлаждения» по аналогии с индивидуальными договорами страхования.

Обращаем внимание, что в случае присоединения заемщика к договору коллективного страхования «период охлаждения» не распространяется на договоры, заключенные по 01.09.2020. В этом случае порядок исключения из списка застрахованных лиц и возврата денежных средств, уплаченных за присоединение (или их части), устанавливается договором страхования и/или правилами страхования, на основании которых он заключен.

Действие «периода охлаждения» не распространяется на следующие случаи добровольного страхования:

- медицинское страхование иностранных граждан и лиц без гражданства, работающих в России;

- страхование граждан РФ, выезжающих за рубеж;

- страхование профессиональной ответственности;

- страхование гражданской ответственности владельцев ТС в международных системах страхования («Зеленая карта»).

На обязательные виды страхования, например ОСАГО, «период охлаждения» не распространяется.

Подробнее о «периоде охлаждения» читайте здесь.

3

Кто является финансовыми посредниками страховых организаций?

Обновлено: 24.12.2021

Финансовые посредники в страховании ‒ это уполномоченные страховщиком страховые агенты и брокеры, оказывающие услуги по оформлению, заключению и сопровождению договора страхования, а также помощь в подготовке документов при наступлении страхового случая.

5

Где содержатся сведения о наличии лицензии у субъектов страхового дела, информация о субъектах страхового дела, в том числе о видах страхования, осуществляемых ими, размере уставного капитала, местонахождении, средствах связи субъектов страхового дела?

Обновлено: 25.03.2020

Сведения о субъектах страхового дела, в том числе о наличии лицензии у субъектов страхового дела, видах страхования, осуществляемых субъектами страхового дела, местонахождении, средствах связи с субъектами страхового дела, размещены на официальном сайте Банка Росси. Указанные сведения в соответствии с п. 6 Указания Банка России от 30.09.2014 № 3400-У «О порядке внесения сведений о субъектах страхового дела в единый государственный реестр субъектов страхового дела» (зарегистрировано в Минюсте России 24.11.2014 № 34889) ежеквартально размещаются на официальном сайте Банка России.

С 1 января 2015 года сведения о размере уставного капитала субъектов страхового дела не подлежат опубликованию в соответствии с п. 6 Указания Банка России от 30.09.2014 № 3400-У «О порядке внесения сведений о субъектах страхового дела в единый государственный реестр субъектов страхового дела». Указанные сведения в отношении страховщиков граждане и юридические лица могут получить на официальных сайтах страховщиков.

6

Почему страховая организация не отвечает на обращение в срок, установленный Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»?

Обновлено: 24.12.2021

Действие Закона о порядке рассмотрения обращений граждан Российской Федерации не распространяется на финансовые организации, в том числе страховые. Внутренние документы этих организаций определяют порядок рассмотрения обращений граждан.

При наличии имущественного спора до подачи иска в суд необходимо обратиться к финансовому уполномоченному, с которым страховщик обязан организовать взаимодействие. Финансовый уполномоченный рассматривает обращение, если размер требований не превышает 500 тысяч рублей либо требования вытекают из нарушения Закона об ОСАГО, и со дня, когда заявитель узнал или должен был узнать о нарушении своих прав, прошло не более трех лет.

Закон об уполномоченном по правам потребителей финансовых услуг устанавливает порядок обращения, при котором необходимо сначала направить заявление страховщику, а страховщик обязан рассмотреть его и направить мотивированный ответ в срок:

- 15 рабочих дней в случае направления заявления в электронном виде по стандартной форме, утвержденной Советом Службы финансового уполномоченного;

- 30 календарных дней со дня получения заявления потребителя финансовых услуг в иных случаях.

В случае если заявленные вопросы не будут решены или страховщик не ответит в установленные сроки, потребитель вправе направить обращение финансовому уполномоченному.

9

Куда обращаться с вступившим в законную силу судебным актом в отношении страховщика?

Обновлено: 24.10.2022

Вы вправе направить исполнительный лист, отвечающий необходимым требованиям, для исполнения в кредитную организацию, в которой обслуживаются счета должника, одновременно представив заявление взыскателя с указанием сведений, предусмотренных частью 2 статьи 8 Закона об исполнительном производстве. Для того чтобы установить счета должника при наличии исполнительного листа с неистекшим сроком предъявления к исполнению, вы можете самостоятельно обратиться в налоговый орган с заявлением о представлении сведений о наименовании и местонахождении кредитных организаций, в которых открыты счета должника, о номерах расчетных счетов и другой информации (части 8, 9 статьи 69 Закона об исполнительном производстве). Также можно обратиться в Федеральную службу судебных приставов и ее территориальные органы.

Добровольное страхование

11

Правомерен ли отказ страховой организации в заключении договора добровольного личного страхования (страхование жизни, страхование от несчастных случаев и болезней)?

Обновлено: 09.12.2021

Вопрос заключения договоров добровольного страхования находится в компетенции страховой организации. При этом страховщик не вправе отказать в заключении договора личного страхования (страхование от несчастных случаев и болезней, страхование жизни, медицинское страхование), являющегося публичным договором.

При наличии документов, подтверждающих факт отказа в заключении договора личного страхования, Вы можете направить письменное обращение в Банк России по адресу: 107016, г. Москва, ул. Неглинная, д. 12, либо через интернет-приемную на сайте регулятора, приложив к обращению необходимые документы. Отказ в заключении договора личного страхования может быть зафиксирован не запрещенными законом способами (в том числе с помощью фото-, аудио- или видеоустройств, показания свидетелей), позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, когда, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения).

16

На какую страховую сумму возможно заключение договора страхования жизни?

Обновлено: 16.12.2019

Законодательством Российской Федерации не установлено ограничение страховой суммы при заключении договора страхования жизни. Порядок и условия, на которых заключается договор страхования жизни, в соответствии с Гражданским кодексом Российской Федерации осуществляется на основе принципа добровольности волеизъявления и по соглашению сторон.

20

Дорожно-транспортное происшествие произошло по моей вине. Обязана ли страховая организация выплачивать страховое возмещение в рамках договора добровольного страхования транспортных средств (договор каско)?

Обновлено: 17.09.2020

Страховая организация должна осуществить выплату страхового возмещения, если такой риск был застрахован по договору страхования, при условии выполнения страхователем обязанностей, предусмотренных договором и правилами страхования, на условиях которых был заключен договор. В случае если Вами исполнены обязанности, предусмотренные договором и правилами страхования, но страховая организация отказывает в выплате возмещения, Вы можете направить обращение в Банк России. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, сведения о страховом событии и др.). Также рекомендуем приложить копии документов, которые, по Вашему мнению, имеют значение для рассмотрения поставленных Вами вопросов. Кроме того, Вы имеете право обратиться с соответствующим заявлением в суд. Обращаем Ваше внимание на изменение процедуры досудебного урегулирования споров между потребителями страховых услуг и страховыми организациями в связи с началом работы уполномоченного по правам потребителей финансовых услуг (финансовый уполномоченный) (Федеральный закон от 04.06.2018 № 123 ФЗ «Об уполномоченном по правам потребителей финансовых услуг»). С 01.06.2019 до подачи иска в суд споры, касающиеся ОСАГО, добровольного страхования гражданской ответственности владельцев транспортных средств (ДСАГО), добровольного страхования транспортных средств (каско), должны рассматриваться финансовым уполномоченным. Для страховых организаций, осуществляющих остальные виды страхования (кроме осуществляющих ОМС), указанная обязанность предусмотрена с 28.11.2019. Для этого законодательно предусмотрен следующий порядок действий. Вам необходимо в обязательном порядке направить заявление страховщику в письменной или электронной форме, а страховщик обязан рассмотреть и направить мотивированный ответ об удовлетворении, частичном удовлетворении или отказе в удовлетворении предъявленного требования. Срок направления страховой организации мотивированного ответа составляет:

- 15 рабочих дней в случае направления заявления в электронном виде по стандартной форме, утвержденной Советом Службы финансового уполномоченного

- 30 календарных дней со дня получения заявления потребителя финансовых услуг в иных случаях. В случае если заявленные вопросы не будут решены или страховщик не ответит в установленные сроки, Вы вправе направить обращение финансовому уполномоченному. Предусмотренный порядок досудебного урегулирования споров финансовым уполномоченным не исключает права потребителя обратиться с жалобой на действия/бездействие страховой организации в Банк России.

21

Страховая организация в связи с повреждением застрахованного транспортного средства выдает направление на ремонт на станцию технического обслуживания автомобилей. Можно ли получить страховое возмещение в денежном выражении?

Обновлено: 24.12.2021

Способ выплаты страхового возмещения определяется условиями договора и правилами страхования, на основании которых заключен договор. Если условия договора предусматривают возможность выбрать в качестве страхового возмещения денежную выплату на основании экспертного заключения (калькуляции), но страховщик отказывает в данном выборе, следует направить ему досудебную претензию с обоснованием требований (и необходимыми документами), если их размер не превышает 500 000 руб. и если со дня, когда вы узнали (или должны были узнать) о нарушении своих прав, прошло не более трех лет. В случае если заявленные вопросы не будут решены, или страховщик не направит ответ в установленные сроки (не позднее 30 дней со дня получения заявления либо 15 рабочих дней со дня получения заявления, если оно направлено в электронном виде по утвержденной Советом службы финансового уполномоченного форме и со дня нарушения прав прошло не более 180 дней), вы вправе направить обращение финансовому уполномоченному через форму на его сайте или в письменном виде по адресу: 119017, г. Москва, Старомонетный переулок, д. 3 (телефон для справок 8 (800) 200-00-10).

В иных случаях необходимо сразу обращаться в суд.

22

Страховая организация направила застрахованное транспортное средство на станцию технического обслуживания автомобилей (СТОА) по своему выбору. Что делать, если страхователя не устраивает данная ремонтная организация?

Обновлено: 24.12.2021

Станция технического обслуживания (СТО), на которой будет ремонтироваться транспортное средство, определяется по условиям договора страхования (и/или правилам страхования), заключенного между вами и страховой организацией. В случае если договор и/или правила страхования предусматривают выбор СТО на усмотрение страхователя, но страховщик отказывает в этом выборе, вы вправе обратиться с жалобой в Банк России через интернет-приемную либо в письменном виде по адресу: 107016, г. Москва, ул. Неглинная, д. 12, приложив необходимые документы.

23

Страхователь самостоятельно организовал ремонт поврежденного транспортного средства, застрахованного по договору добровольного страхования, и в страховую организацию предъявлены счета, подтверждающие понесенные расходы. Однако страховая организация отказывает в выплате страхового возмещения на основании предъявленных счетов. Правомерно ли это, и как страхователю поступить в этой ситуации?

Обновлено: 24.12.2021

Порядок урегулирования события с признаками страхового случая регламентирован условиями заключенного договора и правил страхования. При этом если договором / правилами страхования не предусмотрена выплата страхового возмещения по представленным счетам за ремонт поврежденного транспортного средства, страховая организация вправе отказать в такой выплате.

Если вы полагаете, что страховщик неправомерно отказывает в выплате страхового возмещения, вы можете направить ему досудебную претензию с обоснованием требований (и необходимыми документами), если их размер не превышает 500 000 руб. и если со дня, когда вы узнали (или должны были узнать) о нарушении своих прав, прошло не более трех лет. В случае если заявленные вопросы не будут решены, или страховщик не направит ответ в установленные сроки (не позднее 30 дней со дня получения заявления либо 15 рабочих дней со дня получения заявления, если оно направлено в электронном виде по утвержденной Советом службы финансового уполномоченного форме и со дня нарушения прав прошло не более 180 дней), вы вправе направить обращение финансовому уполномоченному через форму на его сайте или в письменном виде по адресу: 119017, г. Москва, Старомонетный переулок, д. 3 (телефон для справок 8 (800) 200-00-10).

В иных случаях необходимо сразу обращаться в суд.

24

Что делать, если страховая организация не соблюдает сроки рассмотрения заявления о выплате страхового возмещения?

Обновлено: 17.09.2020

Если страховая организация не соблюдает сроки рассмотрения заявления о выплате страхового возмещения, рекомендуем Вам направить обращение с жалобой на действия страховой организации в Банк России. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, сведения о страховом событии, информацию о подаче заявления о выплате страхового возмещения и др.). Также рекомендуем приложить копии документов, которые, по Вашему мнению, имеют значение для рассмотрения поставленных Вами вопросов. Также Вы можете направить претензию в адрес страховой организации. Обращаем Ваше внимание на изменение процедуры досудебного урегулирования споров между потребителями страховых услуг и страховыми организациями в связи с началом работы уполномоченного по правам потребителей финансовых услуг (финансовый уполномоченный) (Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»). С 01.06.2019 до подачи иска в суд споры, касающиеся ОСАГО, добровольного страхования гражданской ответственности владельцев транспортных средств (ДСАГО), добровольного страхования транспортных средств (КАСКО), должны рассматриваться финансовым уполномоченным. Для страховых организаций, осуществляющих остальные виды страхования (кроме осуществляющих ОМС), указанная обязанность предусмотрена с 28.11.2019. Для этого законодательно предусмотрен следующий порядок действий. Вам необходимо в обязательном порядке направить заявление страховщику в письменной или электронной форме, а страховщик обязан рассмотреть и направить мотивированный ответ об удовлетворении, частичном удовлетворении или отказе в удовлетворении предъявленного требования. Срок направления страховой организации мотивированного ответа составляет:

- 15 рабочих дней в случае направления заявления в электронном виде по стандартной форме, утвержденной Советом Службы финансового уполномоченного;

- 30 календарных дней со дня получения заявления потребителя финансовых услуг в иных случаях. В случае если заявленные вопросы не будут решены или страховщик не ответит в установленные сроки, Вы вправе направить обращение финансовому уполномоченному. Предусмотренный порядок досудебного урегулирования споров финансовым уполномоченным не исключает права потребителя обратиться с жалобой на действия/бездействие страховой организации в Банк России.

25

Что делать в случае отказа страховой организации в выплате страхового возмещения?

Обновлено: 29.12.2022

Если ваш спор касается выплаты по ОСАГО (независимо от суммы) или размер вашего спора по любому другому виду страхования не превышает 500 тыс. рублей, направьте в страховую компанию досудебную претензию с обоснованием своих требований. К ней приложите имеющиеся у вас документы по существу спора (например, копии договора страхования, вашего заявления в страховую компанию, ответа страховой компании и т.д.).

Вы также вправе направить заявление (претензию) на электронный адрес финансовой организации. Срок ответа на вашу претензию — 15 рабочих дней, если она была направлена в электронном виде и с момента нарушения ваших прав прошло не более 180 дней, в остальных случаях — в течение 30 дней.

Если вы не получили ответ в срок или вас не устраивает решение компании, вам нужно обратиться к финансовому уполномоченному. Он рассматривает споры, по которым нарушение прав заявителя произошло не более трех лет назад. Однако вам следует учесть сроки исковой давности по вашему спору (по некоторым видам страхования он составляет не три, а два года) и обратиться как можно быстрее. Подать обращение можно через форму на сайте финансового уполномоченного или в бумажном варианте по адресу: 119017, г. Москва, Старомонетный переулок, д. 3. Контактный центр 8 (800) 200-00-10. При несогласии с решением финансового уполномоченного обращайтесь в суд.

Если у вас спор по добровольным видам страхования на сумму свыше 500 тыс. рублей, также рекомендуем обратиться к страховщику с досудебной претензией. В том случае, если результаты ее рассмотрения вас не удовлетворят или ответ не будет предоставлен, необходимо обращаться в суд.

26

Что делать в случае, если страховая организация отказывает в возмещении морального вреда, выплате штрафа, пени (неустойки) за ненадлежащее исполнение обязательств по договору добровольного страхования?

Обновлено: 24.12.2021

Для взыскания со страховой организации пени (неустойки) за ненадлежащее исполнение обязательств по договору добровольного страхования вы можете направить ей досудебную претензию с обоснованием требований (и необходимыми документами), если их размер не превышает 500 000 рублей и если со дня, когда вы узнали (или должны были узнать) о нарушении своих прав, прошло не более трех лет. В случае если заявленные вопросы не будут решены или страховщик не направит ответ в установленные сроки (не позднее 30 дней со дня получения заявления либо 15 рабочих дней со дня получения заявления, если оно направлено в электронном виде по утвержденной Советом службы финансового уполномоченного форме и со дня нарушения прав прошло не более 180 дней), вы вправе направить обращение финансовому уполномоченному через форму на его сайте или в письменном виде по адресу: 119017, г. Москва, Старомонетный переулок, д. 3 (телефон для справок 8 (800) 200-00-10).

Для взыскания со страховой организации возмещения за причинение морального вреда, штрафа за ненадлежащее исполнение обязательств по договору вам необходимо обратиться в суд.

27

Что делать в случае несогласия с суммой выплаты по договору добровольного страхования?

Обновлено: 17.09.2020

В случае несогласия с суммой страховой выплаты по страховому случаю, рассчитанной с нарушением условий Правил страхования, в соответствии с которыми заключен договор страхования, Вы можете направить обращение в Банк России. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, сведения о страховом событии, номер выплатного дела и др.). Также рекомендуем приложить копии документов, которые, по Вашему мнению, имеют значение для рассмотрения поставленных Вами вопросов. Также для разрешения возникшего спора относительно несогласия с суммой страхового возмещения Вы вправе обратиться с заявлением о проведении экспертизы к оценщику, осуществляющему свою деятельность в соответствии с Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», и предъявить страховщику требование о пересмотре его решения, приложив результаты экспертного заключения.

В случае отказа страховщика в удовлетворении данного требования указанный спор может быть решен исключительно в судебном порядке, предусмотренном ст. 35 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» и ст. 11 Гражданского кодекса Российской Федерации. Обращаем Ваше внимание на изменение процедуры досудебного урегулирования споров между потребителями страховых услуг и страховыми организациями в связи с началом работы уполномоченного по правам потребителей финансовых услуг (финансовый уполномоченный) (Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»). С 01.06.2019 до подачи иска в суд споры, касающиеся ОСАГО, добровольного страхования гражданской ответственности владельцев транспортных средств (ДСАГО), добровольного страхования транспортных средств (КАСКО), должны рассматриваться финансовым уполномоченным.

Для страховых организаций, осуществляющих остальные виды страхования (кроме осуществляющих ОМС), указанная обязанность предусмотрена с 28.11.2019. Для этого законодательно предусмотрен следующий порядок действий. Вам необходимо в обязательном порядке направить заявление страховщику в письменной или электронной форме, а страховщик обязан рассмотреть и направить мотивированный ответ об удовлетворении, частичном удовлетворении или отказе в удовлетворении предъявленного требования. Срок направления страховой организацией мотивированного ответа составляет:

- 15 рабочих дней в случае направления заявления в электронном виде по стандартной форме, утвержденной Советом Службы финансового уполномоченного;

- 30 календарных дней со дня получения заявления потребителя финансовых услуг в иных случаях. Если заявленные вопросы не будут решены или страховщик не ответит в установленные сроки, Вы вправе направить обращение финансовому уполномоченному.

Предусмотренный порядок досудебного урегулирования споров финансовым уполномоченным не исключает права потребителя обратиться с жалобой на действия/бездействие страховой организации в Банк России.

28

Что делать, если страховщик затягивает выплату по добровольным видам страхования?

Обновлено: 29.12.2022

Когда страховщик затягивает выплату страхового возмещения, вы вправе требовать от него уплаты неустойки (при наличии соответствующего условия в договоре) или процентов за пользование чужими деньгами. Для решения имущественного спора со страховщиком, если размер ваших требований к нему не превышает 500 тыс. рублей, вы можете обратиться к финансовому уполномоченному. Однако перед этим вам нужно направить претензию страховщику. Он обязан рассмотреть ее и предоставить вам ответ об удовлетворении, частичном удовлетворении или отказе в удовлетворении требования. Срок ответа на вашу претензию — 15 рабочих дней, если она была направлена в электронном виде и с момента нарушения ваших прав прошло не более 180 дней, в остальных случаях — в течение 30 дней.

Если ответ страховой компании вас не устроил или вы не получили его в срок, то далее обращайтесь к финансовому уполномоченному. Он рассматривает споры, по которым нарушение прав заявителя произошло не более трех лет назад. Однако вам следует учесть сроки исковой давности по вашему спору (по некоторым видам страхования он составляет не три, а два года) и обратиться как можно быстрее. Подать обращение можно через форму на сайте финансового уполномоченного или в бумажном варианте по адресу: 119017, г. Москва, Старомонетный переулок, д. 3. Контактный центр 8 (800) 200-00-10. Если вы не согласны с решением финансового уполномоченного, то можете подать иск в суд.

При страховом споре на сумму свыше 500 тыс. рублей также рекомендуем обратиться к страховщику с досудебной претензией. В том случае, если результаты ее рассмотрения вас не удовлетворят или ответ не будет предоставлен, нужно обращаться в суд.

30

Можно ли досрочно расторгнуть со страховой организацией договор добровольного страхования?

Обновлено: 16.12.2019

Для расторжения договора добровольного страхования Вам необходимо обратиться с соответствующим заявлением в страховую организацию. Порядок и условия досрочного расторжения договора добровольного страхования устанавливаются правилами страхования, в соответствии с которыми заключен договор. В случае отказа от договора страхования в течение 14 календарных дней (период охлаждения) (страховщик может установить более длительный срок) с момента заключения договора добровольного страхования и до даты начала действия страхования вне зависимости от момента уплаты страховой премии, если за этот период не произошел страховой случай, уплаченная страховая премия подлежит возврату в полном объеме. Если страхователь отказался от договора добровольного страхования в период охлаждения, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования. По истечении периода охлаждения расторжение договора страхования осуществляется в соответствии с Гражданским кодексом Российской Федерации (ГК РФ). Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ), если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в п. 1 ст. 958 ГК РФ. Согласно второму абзацу п. 3 указанной статьи в таком случае уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. При этом договором страхования и/или правилами страхования могут быть установлены условия досрочного расторжения договора добровольного страхования и возврата уплаченной страховой премии в размере, пропорциональном сроку действия договора, по истечении периода охлаждения.

31

Что такое период охлаждения, как это работает?

Обновлено: 16.12.2019

Воспользовавшись периодом охлаждения, вы можете отказаться от договора по определенным видам добровольного страхования. Для этого необходимо обратиться с письменным заявлением в страховую компанию в течение 14 календарных дней со дня заключения договора (страховщик может установить более длительный срок) независимо от момента уплаты страховой премии. Период охлаждения действует для следующих видов страхования (распространяется также и на договоры, заключенные одновременно с договором ОСАГО):

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и/или с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (например, ДСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков. Если на момент обращения в страховую компанию договор не начал свое действие, то уплаченная Вами страховая премия подлежит возврату в полном объеме. Если же на момент обращения в страховую компанию договор начал действовать, то страховая компания вправе удержать часть уплаченной страховой премии пропорционально количеству дней, прошедших с начала действия договора и до момента его прекращения (дата получения письменного заявления страховой компанией). Если на момент обращения в страховую компанию договор начал действовать, но произошло событие, имеющее признаки страхового случая, то уплаченная страховая премия возврату не подлежит. Общий порядок досрочного расторжения договоров страхования установлен ст. 958 Гражданского кодекса Российской Федерации. В соответствии с ним Вы вправе расторгнуть договор добровольного страхования в любой момент. При этом условия расторжения определяются договором страхования и правилами страхования, в соответствии с которыми заключен договор (правила страхования предоставляются при заключении договора и размещаются на официальном сайте страховой компании).

Подробнее о периоде охлаждения

32

При досрочном расторжении договора добровольного страхования будет ли мне возвращена страховая премия?

Обновлено: 24.12.2021

При обращении в страховую компанию с отказом от договора добровольного страхования в течение «периода охлаждения» (14 календарных дней с момента заключения договора) уплаченная страховая премия подлежит возврату в полном объеме, если договор не начал свое действие. Если на момент обращения договор уже действует, страховщик вправе удержать часть уплаченной премии пропорционально сроку действия договора. Если на момент обращения договор действует, но произошел страховой случай, премия возврату не подлежит.

По истечении «периода охлаждения» страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала, в частности, по следующим причинам:

- застрахованное имущество утрачено, но не в результате страхового случая;

- прекращение предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

При досрочном прекращении договора страхования по таким обстоятельствам страховщик имеет право на часть страховой премии пропорционально времени действия договора. В иных случаях при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику премия не подлежит возврату, если закон или договор не предусматривают иного.

33

Какая сумма подлежит выплате по договору накопительного личного страхования, заключенному с Госстрахом до 01.01.1992?

Обновлено: 24.12.2021

Начиная с 2001 года ПАО СК «Росгосстрах» выплачивает компенсации по договорам накопительного личного страхования (смешанное, детское, свадебное, пенсионное), заключенным до 1 января 1992 года, страховая или выкупная сумма по которым не была получена на 1 января 1992 года. Компенсацию могут получить страхователи или застрахованные лица, а также их наследники по закону. Получатели компенсации должны быть гражданами Российской Федерации (ст. 15 Закона от 08.12.2020 № 385-ФЗ).

Размер компенсации зависит от:

- Года рождения получателя компенсации.

- если год рождения по 1945 включительно, компенсация выплачивается в 3-кратном размере остатков взносов по состоянию на 01.01.1992 за минусом ранее полученной компенсации;

- если год рождения с 1946 по 1991, компенсация выплачивается в 2-кратном размере остатков взносов по состоянию на 01.01.1992 за минусом ранее полученной компенсации.

- Года окончания (прекращения) действия договора страхования.

В случае смерти в 2001‒2021 годах страхователя/застрахованного лица, являвшегося на день смерти гражданином Российской Федерации, наследникам выплачивается компенсация на оплату ритуальных услуг.

Обращаем внимание, что с 1 января 1998 года все цены на товары и услуги, доходы и сбережения граждан и другие требования и обязательства, имеющие денежную оценку, пересчитаны исходя из нового масштаба цен: 1000 рублей в деньгах старого образца на 1 рубль в новых деньгах (пункты 1 и 15 Постановления Правительства Российской Федерации от 18.09.1997 № 1182).

Информация о порядке проведения выплат, перечень необходимых документов и бланки заявлений размещены во всех отделениях Росгосстраха, РГС Банка, а также на сайте Росгосстраха.

Контакты ПАО СК «Росгосстрах»: 8 (800) 200-0-900 (звонок по России бесплатный), для звонков с мобильного телефона ‒ 0530 (бесплатно с номеров всех операторов).

34

Между мной и Госстрахом заключен договор накопительного личного страхования (страхования дожития до определенного события). Как я могу получить страховую выплату?

Обновлено: 09.12.2021

Для получения компенсационной выплаты страхователю или застрахованному лицу необходимо подать заполненное типовое заявление о выплате компенсации по страховым свидетельствам, указав их реквизиты и приложив комплект необходимых документов. Заявление следует направить по почте заказным письмом с уведомлением о вручении в Расчетный центр компенсационных выплат ПАО СК «Росгосстрах» по адресу: 390046, г. Рязань, ул. Введенская, д. 110. Список прилагаемых документов:

- копия паспорта заявителя (2-я, 3-я и 5-я страницы);

- копия страхового свидетельства (при наличии);

- полные банковские реквизиты счета для перечисления компенсации.

Информация о порядке проведения выплат, перечень необходимых документов и бланки заявлений размещены на сайте Росгосстраха.

Обязательное государственное страхование военнослужащих

35

Куда обратиться лицам, призванным на военные сборы, полицейским, спасателям (МЧС), сотрудникам ФСКН, сотрудникам уголовно-исполнительной системы для получения страховой суммы, предусмотренной законодательством об обязательном страховании военнослужащих?

Обновлено: 09.12.2021

Лицам, призванным на военные сборы, следует обратиться в отделы военных комиссариатов.

Полицейским, спасателям (МЧС), сотрудникам ФСКН, сотрудникам уголовно-исполнительной системы следует обратиться в отдел кадров своей службы (МЧС, ФСКН, МВД, ФСИН), занимающийся заключением контрактов в отношении этой группы лиц.

36

Что делать в случае, если я не согласен с размером страховой суммы, выплаченной по обязательному государственному страхованию военнослужащих (лиц, призванных на военные сборы, полицейских, спасателей (МЧС), сотрудников ФСКН, сотрудников уголовно-исполнительной системы)?

Обновлено: 11.11.2019

Размеры страховых сумм установлены законодательством и не могут быть изменены по усмотрению страховой организации. Вы можете направить соответствующее обращение в Банк России. В обращении необходимо указать все имеющиеся по поставленному вопросу сведения (реквизиты договора страхования, номер выплатного дела). Также рекомендуем приложить копии документов, которые, по Вашему мнению, имеют значение для рассмотрения поставленных Вами вопросов. Вместе с тем данный вопрос решается в судебном порядке.

Отзыв лицензии страховой компании

40

Какие действия необходимо предпринять застрахованному лицу после отзыва лицензии у страховой организации?

Обновлено: 16.12.2019

В силу ст. 32.8 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (Закон № 4015-1) в случае отзыва лицензии (за исключением случаев, предусмотренных данной статьей) орган страхового надзора назначает временную администрацию страховой организации по основаниям и в порядке, которые предусмотрены Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (Закон № 127‑ФЗ).

В установленных Законом № 127‑ФЗ случаях при назначении временной администрации полномочия органов управления страховой организации ограничиваются или приостанавливаются.

Действия кредитора страховой организации, у которой отозвана лицензия на осуществление страхования, определяются видом неисполненных обязательств страховой организации перед кредитором.

Согласно ст. 32.8 Закона № 4015-1 в связи с отзывом лицензии договоры страхования и договоры перестрахования прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии. Исключение составляют договоры страхования и договоры перестрахования по видам страхования, по которым в соответствии с федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков. Досрочное прекращение договора страхования по указанному обстоятельству влечет за собой возврат страхователю части страховой премии пропорционально разнице между сроком, на который был заключен договор страхования, и сроком, в течение которого он действовал, или выплату выкупной суммы по договору страхования жизни, если иное не установлено законодательством Российской Федерации.

В отношении указанных обязательств страховой организации кредитор вправе предъявить соответствующее требование (требование кредитора). Указанное требование в период деятельности временной администрации направляется в ее адрес. В случае принятия арбитражным судом решения о признании страховой организации банкротом требование кредитора направляется конкурсному управляющему, полномочия которого в соответствии со ст. 184.4-1 Закона № 127-ФЗ осуществляются государственной корпорацией «Агентство по страхованию вкладов».

В отношении обязательств страховой организации по договорам страхования и договорам перестрахования по видам страхования, по которым в соответствии с федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков, кредитор для получения указанных выплат вправе обратиться:

- в Российский союз автостраховщиков (РСА) — по договорам обязательного страхования гражданской ответственности владельцев транспортных средств;

- в Национальный союз страховщиков ответственности (НССО) — по договорам обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров, а также по договорам обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте;

- в Союз «Единое объединение страховщиков агропромышленного комплекса — Национальный союз агростраховщиков» (НСА) — по договорам сельскохозяйственного страхования, осуществляемого с государственной поддержкой.

42

В каком порядке осуществляется удовлетворение требований кредиторов страховой организации после отзыва у нее лицензии на осуществление страхования?

Обновлено: 24.12.2021

Порядок удовлетворения требований кредиторов определяется результатами анализа финансового состояния страховой организации.

Если активов для удовлетворения требований кредиторов достаточно и отсутствуют признаки банкротства страховой организации, то на основании ст. 32.8 Закона об организации страхового дела в Российской Федерации она обязана до истечения шести месяцев с даты отзыва лицензии исполнить обязательства, возникающие из договоров страхования (перестрахования), в том числе произвести выплаты по наступившим страховым случаям.

При наличии признаков банкротства временная администрация обязана обратиться в арбитражный суд с заявлением о признании страховой организации банкротом. В случае если арбитражный суд принял решение о признании ее банкротом на основании п. 2 ст. 184.4-1 Закона о несостоятельности (банкротстве), функции конкурсного управляющего выполняет государственная корпорация «Агентство по страхованию вкладов». Удовлетворение требований кредиторов в этом случае проводится в ходе конкурсного производства в порядке, определенном ст. 184.10 Закона № 127-ФЗ.

43

Предусматривается ли в период после отзыва лицензии у страховой организации на осуществление страхования прекращение договоров обязательного или добровольного страхования?

Обновлено: 16.12.2019

Согласно п. 4.1 ст. 32.8 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» в связи с отзывом лицензии договоры страхования и договоры перестрахования прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии. Исключение составляют договоры страхования и договоров перестрахования по видам страхования, по которым в соответствии с федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков. Досрочное прекращение договора страхования по указанному обстоятельству влечет за собой возврат страхователю части страховой премии пропорционально разнице между сроком, на который был заключен договор страхования, и сроком, в течение которого он действовал, или выплату выкупной суммы по договору страхования жизни, если иное не установлено законодательством Российской Федерации.

Компенсационные выплаты по договорам обязательного страхования осуществляют профессиональные объединения страховщиков:

- Российский союз автостраховщиков (РСА) — по договорам обязательного страхования гражданской ответственности владельцев транспортных средств (ст. 18 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности транспортных средств»);

- Национальный союз страховщиков ответственности (НССО) — по договорам обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров, а также по договорам обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте (ст. 23 Федерального закона от 14.06.2012 № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», ст. 14 Федерального закона от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» соответственно);

- Союз «Единое объединение страховщиков агропромышленного комплекса — Национальный союз агростраховщиков» (НСА) — по договорам сельскохозяйственного страхования, осуществляемого с государственной поддержкой (ст. 10 Федерального закона от 25.07.2011 № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства»).

Последнее обновление страницы: 09.03.2023

Оформление жалобы и подача в любую госинстанцию – однозначно вынужденная мера. Россияне часто пытаются урегулировать спор со страховой самостоятельно, но не всегда это получается. Чтобы быстрее и эффективнее добиться желаемого и отстоять свои права, граждане подают жалобу на страховую в Центробанк, ФССН, РСА и суд.

Рассмотрим, как правильно оформить претензионный документ.

Содержание статьи:

- Образцы жалоб в Центробанк

- Образец претензии в РСА

- Образцы жалоб в ФССН

- Образцы исковых заявлений в суд

Образцы жалоб на страховую по ОСАГО и КАСКО в Центробанк – правила написания документа

Жалоба пишется так же, как и любое заявление. В ней должна быть вступительная, основная и заключительная часть.

Причины жалоб на страховую компанию по ОСАГО и КАСКО — куда и как правильно пожаловаться на страховую компанию?

Оформление – не такая уж и сложная процедура, главное – следовать таким правилам написания документа:

- В «Шапке» указывайте полную информацию о инстанции, в которую обращаетесь, а также о себе.

- Обязательно укажите полное наименование страховой компании, ее точный адрес, так как копия документа будет направлена и ей.

- Посередине листа, без точки и кавычек далее следует написать название документа. В нашем случае – «Жалоба на нарушение страхового законодательства». Можно дописать название организации, которая нарушила закон.

- Затем распишите всю ситуацию. Помните, что жалобы в Центробанк должны касаться финансовой, материальной сферы.

- Подготовьте доказательства указанного нарушения. Укажите подтверждающие документы, материалы в конце заявления-жалобы списком.

- В конце документа следует поставить дату и подпись с расшифровкой.

- Жалоба должна быть написана без ошибок, опечаток, помарок. Исправления запрещены.

- Документ можно напечатать на ПК, но помните – дописывать информацию вы уже не сможете. Жалоба должна быть написана либо от руки, либо напечатана на компьютере.

- Содержательная часть должна быть краткой, четкой и понятной.

- Всю информацию, указанную в заявлении перепроверяйте. Исправить потом данные будет невозможно. Особое внимание уделите реквизитам, сведениям о банковской организации.

Документ должен быть составлен в 3 экземплярах: один вариант подается в основной офис ЦБ РФ, другой – региональный офис банка, еще один – страховой компании.

Чтобы иметь представление о том, как выглядит жалоба-заявление на страховую по ОСАГО и КАСКО, представляем пример документа.

Бланк жалобы на страховую компанию в Центробанк выглядит так:

Пример 1:

Пример 2:

Образцы претензий на страховую по ОСАГО и КАСКО в РСА

Жалоба в РСА оформляется практически так же, как и в Центробанк.

Придерживайтесь указанных правил написания, тогда оформление заявления не составит для вас труда.

Заранее обдумайте, как кратко и понятно изложить суть проблемы, какие доказательства у вас имеются, какие материалы и документы необходимо предоставить для подтверждения нарушений.

Лучше, чтобы об этих вопросах вы подумали ранее, чтобы при написании не отвлекаться на поиски нужных бумаг.

Жалоба на страховую компанию в РСА при отказе в выплате компенсации пишется так:

Образец 1:

Образец 2:

Образцы жалоб по ОСАГО и КАСКО в ФССН

Обращение в ФССН будет примерно таким же, только меняется содержание документа – проблема, с которой обращается гражданин.

Образец жалобы на страховую компанию в ФССН таков:

Образец 1:

Бланк жалобы за заниженную выплату по ОСАГО можно скачать здесь в формате WORD

Еще одна форма жалобы:

Пример заявления по КАСКО можно скачать здесь

Образцы исковых заявлений на страховую по ОСАГО и КАСКО в суд

Исковое заявление в судебную инстанцию подается в том случае, если вам не помогли решить проблему все вышеперечисленные организации.

Жалоба в суд не пишется, вместо нее оформляется заявление, в котором прописывается не только суть проблемы, но и выдвигаются требования.

При написании документа придерживайтесь требований, указанных в статье 131 ГПК РФ. А статья 132 ГКП РФ поможет определиться, какие документы необходимо будет подать вместе с заявлением.

Не забывайте, что все документы должны быть перечислены списком в конце искового заявления.

Приведем несколько примеров обращения в суд.

Бланк искового заявления о взыскании страхового возмещения можно скачать здесь в формате WORD

Бланк искового заявления о занижении суммы страховой выплаты можно скачать здесь в формате WORD

Образец заполненного искового заявления в суд можно скачать здесь в формате WORD

Пример заполненного искового заявления о затягивании сроков выплаты можно скачать здесь в формате WORD

Теперь, имея образцы и бланки документов, вам не составит труда написать свое заявление или жалобу в надзорные органы.

Остались вопросы? Просто позвоните нам:

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31