Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2021 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2021 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Правила заполнения реквизита N распоряжений

Уважаемые клиенты, обратите внимание!

Просим вас провести работы по проверке настроек своего программного обеспечения на предмет возможности указания в распоряжениях о переводе денежных средств значения реквизита «N» до 6 символов (в соответствии с Информационным письмом Банка России от 23.05.2016 № ИН-010-45/36 «О реквизите «N» распоряжений»)

Приложением 1 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее – Положение Банка России № 383-П) предусмотрено указание в реквизите «N» распоряжений цифрового значения, отличного от нуля, при этом согласно приложению 11 к Положению Банка России № 383-П максимальное количество символов в реквизите «N» распоряжений в электронном виде составляет 6 символов.

По информации, полученной Банком России из Федеральной таможенной службы, имеются случаи поступления в Федеральную таможенную службу сведений об исполненных распоряжениях, содержащих в реквизите «N» значения, сокращенные до 3 и менее символов, которое связано, в том числе, с некорректными настройками программного обеспечения клиентов кредитных организаций.

В свою очередь Банком в своих программных комплексах (в том числе в системе Банк–Клиент) данная норма реализована (размерность реквизита «Номер расчетного документа» составляет от 1 до 6 знаков).

Правила заполнения реквизитов бюджетного платежа

Распоряжения о переводе денежных средств в бюджетную систему РФ, оформленные с нарушениями требований к заполнению бюджетных реквизитов, могут быть возвращены Банком без исполнения. Такой порядок обусловлен новыми требованиями регулятора к форматно-логическому контролю заполнения бюджетных реквизитов.

Распоряжения в бюджетную систему РФ, передаваемые в АО КИБ«ЕВРОАЛЬЯНС», необходимо оформлять с учетом рекомендаций по заполнению бюджетных реквизитов, указанных в данном Информационном письме.

Данные рекомендации составлены на основе Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденных Приказом Минфина России от 12.11.2013 № 107н (с изм. и доп., вступ. в силу с 28.03.2016), далее – Приказ № 107н. Вопросы по заполнению бюджетных реквизитов, не раскрытые в данном Информационном письме, полностью освещены в Приказе № 107н.

К платежам в бюджетную систему РФ относятся платежи, в которых в реквизите 17 «Номер счета получателя средств» указана одна из балансовых позиций:

- № 40101;

- № 40302;

- № 40501 с отличительным признаком «2» в четырнадцатом разряде;

- № 40601 с отличительными признаками «1», «3» в четырнадцатом разряде;

- № 40701 с отличительными признаками «1», «3» в четырнадцатом разряде;

- № 40503 с отличительным признаком «4» в четырнадцатом разряде;

- № 40603 с отличительным признаком «4» в четырнадцатом разряде;

- № 40703 с отличительным признаком «4» в четырнадцатом разряде.

Если платеж соответствует условиям бюджетного платежа, то реквизиты 22, 60, 61, 101-109 обязательны к заполнению согласно требованиям Приказа от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В частности:

- в реквизите 22 «Код» указывается уникальный идентификатор начисления (УИН), присвоенный администратором доходов бюджетов. Данный реквизит состоит из 20 или 25 знаков, при этом все знакиУИН одновременно не могут принимать значение ноль («0»). ВАЖНО!!! Если в платеже на оплату штрафа не будет указан УИН, либо будет указан ноль «0», либо произведена оплата нескольких штрафов одним платежом, платеж будет невозможно идентифицировать в ГИС ГМП, и в этом случае штраф считается неоплаченным, что может привести к возбуждению в отношении плательщика административного дела об уклонении от исполнения административного наказания.

- в реквизите 60 «ИНН плательщика» указывается ИНН (при наличии) или КИО (при наличии) плательщика. Значение реквизита «ИНН плательщика» состоит из 10 или 12 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН плательщика» не могут одновременно принимать значение ноль («0») / значение КИО состоит из 5 знаков (цифр), при этом все знаки (цифры) КИО одновременно не могут принимать значение ноль («0»);

- в реквизите 61 «ИНН получателя» обязательно указывается значение ИНН налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации. Значение реквизита «ИНН получателя» состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН получателя» не могут одновременно принимать значение ноль («0»);

- реквизит 101 «Статус плательщика» заполняется показателем одного из статусов от «01» до «26» в соответствии с Приложением № 5 к Приказу № 107н (смотрите во вложении к письму). Значение «0»/ «00» недопустимо;

- в реквизите 102 «КПП плательщика» указывается КПП плательщика. Значение реквизита «КПП плательщика» состоят из 1 знака, принимающего значение ноль («0»), либо 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП получателя» средств не могут одновременно принимать значение ноль («0»);

- в реквизите 103 «КПП получателя» обязательно указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством РФ. Значение реквизита «КПП получателя» состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП получателя» средств не могут одновременно принимать значение ноль («0»);

- в реквизите 104 «Код бюджетной классификации» указывается значение КБК, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»);

- в реквизите 105 «Код ОКТМО» указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО) и состоящего из 8 или 11 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»);

- в реквизите 106 «Основание налогового платежа» указывается значение основания платежа, который имеет 2 знака ;

- в реквизите 107 указывается значение показателя налогового периода либо код таможенного органа:

1. значение показателя налогового периода имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»):

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

— «МС» — месячные платежи;

— «КВ» — квартальные платежи;

— «ПЛ» — полугодовые платежи;

— «ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Примеры заполнения показателя налогового периода: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013; 04.09.2013;

2. код таможенного органа, присвоенный правовым актом федерального органа исполнительной власти, осуществляющего в соответствии с законодательством Российской Федерации функции по выработке государственной политики и нормативному регулированию, контролю и надзору в области таможенного дела, который идентифицирует таможенный орган, осуществляющий администрирование платежа, состоящий из 8 знаков;

- в реквизите 108 «Номер налогового документа» указывается номер документа, который является основанием платежа. При указании номера соответствующего документа знак «№» не проставляется;

- реквизит 109 «Дата налогового документа» заполняется в строго определенном формате из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»). Пример корректного указания даты: 18.06.2015.

ВАЖНО!!! Указание значения «0» в бюджетных реквизитах 22, 60, 61, 101-109 вместо конкретного значения либо некорректное заполнение реквизитов 22, 60, 61, 101-109 в платеже ведет к проблемам с идентификацией платежа в ГИС ГМП и системах администраторов доходов бюджета, и в этом случае платеж не считается оплаченным.

Дата публикации: 18.04.2008 07:24 (архив)

информация Межрайонной ИФНС России № 4 по Вологодской области

Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему российской федерации, администрируемых налоговыми органами

Налогоплательщики (плательщики сборов), налоговые агенты, сборщики налогов и сборов, налоговые органы, а также территориальные органы Федеральной службы судебных приставов при заполнении расчетных документов на перечисление платежей в бюджетную систему Российской Федерации указывают информацию в полях 104 — 110 и «Назначение платежа» (24) в соответствии с настоящими Правилами.

Настоящие Правила распространяются на органы Федерального казначейства в случае, когда данные органы выступают в качестве самостоятельных налогоплательщиков или налоговых агентов.

Настоящие Правила распространяются на кредитные организации (их филиалы) при оформлении ими расчетных документов на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета.

1. Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

В одном расчетном документе по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа (соответственно, пункты 5 и 9 настоящих Правил).

2. При заполнении расчетного документа на перечисление платежей в бюджетную систему Российской Федерации в полях 104 — 110 указывается информация в порядке, установленном, соответственно, пунктами 3 — 9 настоящих Правил.

При невозможности указать конкретное значение показателя в полях 106 — 110 расчетного документа проставляется ноль («0»).

При оформлении кредитной организацией (ее филиалом) расчетного документа на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета, в полях 104 и 105 расчетного документа указываются соответствующие значения, а в полях 106 — 110 расчетного документа проставляются нули («0»).

3. В поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

4. В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

5. В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ВУ» — погашение отсроченной задолженности в связи с введением внешнего управления;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

6. В поле 107 указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год».

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом «день.месяц.год» указывается конкретная дата (например: «05.09.2003»), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

«ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

«РС» — дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

«ОТ» — дату завершения отсрочки;

«РТ» — дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

«ВУ» — дату завершения внешнего управления;

«ПР» — дату завершения приостановления взыскания.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

7. В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

«ТР» — номер требования налогового органа об уплате налогов (сборов);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПР» — номер решения о приостановлении взыскания;

«ВУ» — номер дела или материала, рассмотренного арбитражным судом;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в показателе номера документа соответствующей информации знак «N» не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»).

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей в поле 108 указывается значение реквизита «Индекс документа» из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа.

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 108 проставляется ноль («0»).

8. В поле 109 указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично подпункту 2 пункта 6 настоящих Правил: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»).

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

«РС» — дата решения о рассрочке;

«ОТ» — дата решения об отсрочке;

«ВУ» — дата принятия арбитражным судом решения о введении внешнего управления;

«РТ» — дата решения о реструктуризации;

«ПР» — дата решения о приостановлении взыскания;

«АП» — дата акта проверки;

«АР» — дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком — физическим лицом — клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 109 указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте — дата отправки почтового отправления.

9. В поле 110 указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

«НС» — уплата налога или сбора;

«ПЛ» — уплата платежа;

«ГП» — уплата пошлины;

«ВЗ» — уплата взноса;

«АВ» — уплата аванса или предоплата;

«ПЕ» — уплата пени;

«ПЦ» — уплата процентов;

«СА» — налоговые санкции, установленные Налоговым кодексом Российской Федерации;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

В случае проставления в поле 110 значения ноль («0») налоговые органы при невозможности однозначно идентифицировать тип платежа самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог (сбор), пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

10. В поле «Назначение платежа» (24) расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

Территориальные органы Федеральной службы судебных приставов при заполнении платежных поручений на перечисление платежей в бюджетную систему Российской Федерации при погашении задолженности налогоплательщика (плательщика сборов), в том числе участника внешнеэкономической деятельности, налогового агента, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в поле «Назначение платежа» (24) указывают наименование плательщика — юридического лица; фамилию, имя, отчество индивидуального предпринимателя и в скобках — ИП; фамилию, имя, отчество частного нотариуса и в скобках — нотариус, фамилию, имя, отчество адвоката, учредившего адвокатские кабинеты, и в скобках — адвокат; фамилию, имя, отчество главы крестьянского (фермерского) хозяйства и в скобках — КФХ; или фамилию, имя, отчество и адрес места жительства иного физического лица — клиента банка (владельца счета), в том числе участника внешнеэкономической деятельности, налогового агента, чья обязанность по уплате (перечислению) налога или сбора принудительно исполняется в соответствии с законодательством Российской Федерации, а также дату и номер исполнительного документа.

11. Наличие в расчетном документе незаполненных полей не допускается.

101 – «Статус налогоплательщика»

104 – «Код Бюджетной Классификации»

105 – «Код ОКАТО»

106 – «Основание платежа»

107 – «Налоговый период»

108 – «Номер документа»

109 – «Дата документа»

110 – «Тип платежа»

Межрайонная ИФНС России № 4 по области

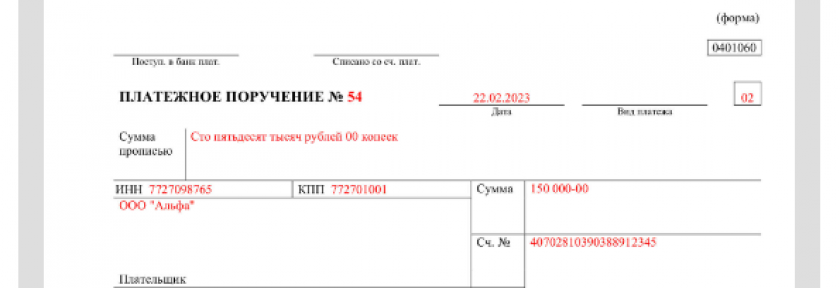

Платежное поручение — поле 106 в нем заполняется по определенным правилам. И с 2023 года они сильно изменились. О том, когда и как необходимо заполнять данное поле, вы узнаете из данной статьи.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Зачем необходимо поле 106 в платежном поручении?

Реквизиты платежного поручения с 10.09.2021 закреплены в положении Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П.

Согласно положению в поле 106 проставляется так называемое основание платежа или, иначе говоря, указывается код причины, по которой производится оплата.

Указанное поле требует заполнения в следующих случаях:

- перечисление оплаты по налогам и сборам (в т. ч. пени, штрафы);

- платежи, связанные с внешнеэкономической деятельностью (ВЭД) (таможенные сборы, пошлины и пр.).

ВАЖНО! При формировании платежек, не относящихся к налоговым и таможенным сборам, поле 106 не заполняется.

Ниже отмечено место нахождения поля 106 в платежном поручении:

Скачать платежное поручение с отметкой

Образец заполненения неналоговой платежки смотрите в КонсультантПлюс. Если у вас есть доступ к системе, переходите к образцам. Если доступа нет, получите бесплатно онлайн-доступ к системе.

О реквизитах, попадающих в остальные поля платежного документа, читайте в статье «Основные реквизиты платежного поручения».

Что изменилось в заполнении поля 106 платежного поручения в 2023 году

В платежных поручениях на уплату налогов, взносов с 2023 года всегда проставляется 0. Причем неважно, делаете вы платежи посредством ЕНП, либо составляете отдельные поручения, которыми в течение 2023 года можно заменять уведомления по ЕНП.

Посмотреть заполнение налоговых платежек на актуальных примерах можно бесплатно, кликнув по нужной картинке ниже:

- платежное поручение на ЕНП:

Платежное поручение на уплату единого налогового платежа

Скачать

- платежное поручение взамен уведомления о ЕНП на примере уплаты налога на имущество:

Платежное поручение на уплату налога на имущество организаций за 2022 год

Скачать

Правила отражения информации в поле 106 при таможенных платежах смотрите в пп. 7.1 — 7.4 приказа Минфина № 107н. В них всё еще применяются буквенные коды.

Каковы были требования к заполнению поля 106 в платежном поручении в 2022 году?

Положением № 762-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Основные коды в 2022 году были такие:

- ТП — оплата по налогам за текущий год;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также была сохранена. А отличить добровольное погашение от принудительного можно было по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР начали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При этом в поле 109 «Дата документа — основания платежа» нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

О том, как заполнить поручение на уплату штрафа, читайте здесь.

Следует отметить, что показатель данной графы влиял на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

О заполнении других реквизитов платежки читайте в этой рубрике нашего сайта.

Итоги

С 2023 года порядок заполнения поля 106 изменился. Теперь независимо от того, ЕНП это или платежка на отдельный налог взамен уведомления по ЕНП, в поле 106 ставят 0. Ранее в данном поле указывался двузначный шифр основания платежа. Основными были коды ТП и ЗД.

Приложение N 2

к приказу Министерства финансов

Российской Федерации

от 12.11.2013 N 107н

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА,

ПОЛУЧАТЕЛЯ СРЕДСТВ, ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ

ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА,

ПОЛУЧАТЕЛЯ СРЕДСТВ, ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ

ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

Список изменяющих документов

(в ред. Приказа Минфина России от 30.12.2022 N 199н)

(см. текст в предыдущей редакции)

1. Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель», а также в реквизитах «104» — «109», «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, в том числе за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее — налоги, сборы, страховые взносы и иные платежи), на банковский счет, входящий в состав единого казначейского счета, открытый уполномоченному органу Федерального казначейства в подразделении Банка России, с указанием в распоряжении о переводе денежных средств отдельного казначейского счета для осуществления и отражения операций по учету и распределению поступлений, в первых пяти знаках которого указано значение «03100».

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, страховых взносов и иных платежей, налоговых агентов, налоговые органы (в том числе при составлении поручений на списание и перечисление суммы задолженности (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации), законных и уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации о налогах и сборах обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

Федеральную службу судебных приставов при погашении задолженности должника по налогам, сборам, страховым взносам и иным платежам за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации и их филиалы (далее — организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию.

3. Значение идентификационного номера налогоплательщика (далее — ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе.

Значение реквизита «ИНН» плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) — для физического лица, при этом первый и второй знаки (цифры) «ИНН» плательщика не могут одновременно принимать значение ноль («0»).

Значение реквизита «ИНН» получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН» получателя средств не могут одновременно принимать значение ноль («0»).

В случае отсутствия у плательщика ИНН в реквизите «ИНН» плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль («0»).

При составлении распоряжений о переводе денежных средств плательщиками, являющимися клиентами банка (владельцами счетов), не допускается указание значения ИНН плательщика, отличного от ИНН клиента банка (владельца счета), составившего распоряжение о переводе денежных средств, если иное не предусмотрено настоящими Правилами.

Значение кода причины постановки на учет (далее — КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Значения реквизитов «КПП» плательщика, «КПП» получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП» плательщика, «КПП» получателя средств не могут одновременно принимать значение ноль («0»).

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизитах «КПП» плательщика, «КПП» получателя средств является обязательным, если иное не предусмотрено настоящими Правилами.

4. При перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в реквизитах распоряжений о переводе денежных средств указываются следующие значения:

4.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму принятых к исполнению от физических лиц распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в соответствии с правилами платежной системы Центрального банка Российской Федерации, определенными нормативным актом Центрального банка Российской Федерации в соответствии с частью 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 27, ст. 3538) (далее — платежное поручение на общую сумму с реестром), в реквизите «ИНН» плательщика указывается значение ИНН кредитной организации.

ИНН плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате налогов, сборов, страховых взносов и иных платежей исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика — физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.2. В реквизите «КПП» плательщика — значение ноль («0»), за исключением платежей, перечисляемых иностранными организациями, осуществляющими деятельность в Российской Федерации через несколько филиалов представительств, иных обособленных подразделений, участниками бюджетного процесса, а также юридическими лицами, не являющимися участниками бюджетного процесса (далее — участники и неучастники бюджетного процесса).

В реквизите «КПП» плательщика — допускается указание значения КПП плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах. Плательщики — физические лица в реквизите «КПП» плательщика указывают ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогу, сбору или иному платежу, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

4.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при заполнении распоряжений о переводе денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств, в том числе за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника или неучастника бюджетного процесса, из представленного распоряжения о совершении казначейского платежа (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату налогов, сборов, страховых взносов и иных платежей, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств;

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование), для получателя — физического лица указывается фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица;

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежных средств:

по каждому платежу физического лица — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации, используется знак «//»;

и) для организаций при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию, — наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника — физического лица (указывается сокращенное наименование).

4.4. В реквизите «104» — значение кода бюджетной классификации Российской Федерации (далее — КБК), предназначенное для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Реестр, сформированный к платежному поручению на общую сумму с реестром и содержащий распоряжения о переводе денежных средств, принятых от физических лиц, составляется только по одному КБК, предназначенному для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают в реквизите «104» — соответствующие значение из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.5. В реквизите «105» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В реквизите «105» — допускается указание значения кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО), состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж).

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «105» указывают соответствующее значение из реквизита «105» распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.6. В реквизитах «106» — «109» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В случае указания в реквизитах «106» — «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к единому налоговому платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

4.7. В реквизите «ИНН» получателя средств — значение ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.8. В реквизите «КПП» получателя средств — значение КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.9. В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.10. В реквизите «Код» — уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» указывается значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления, утвержденными настоящим приказом (далее — Правила проверки значения уникального идентификатора начисления).

4.11. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с законодательством Российской Федерации о налогах и сборах обязанности по уплате налогов, сборов, страховых взносов и иных платежей за иное лицо.

4.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом (далее — Правила указания информации, идентифицирующей лицо или орган), показатель статуса «01».

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации в соответствии с Правилами указания информации, идентифицирующей лицо или орган, в реквизите «101» указывают показатель статуса «27».

5. При перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа), в реквизитах распоряжения о переводе денежных средств указываются следующие значения:

5.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется в соответствии с законодательством Российской Федерации о налогах и сборах, если иное не предусмотрено настоящими Правилами.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, указывают в реквизитах платежного поручения:

«ИНН» плательщика — значение ИНН кредитной организации;

ИНН (при наличии) плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН (при наличии) физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

в реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации), в реквизите «ИНН плательщика» физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.2. В реквизите «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется. Плательщики — физические лица в реквизите «КПП» плательщика указывают значение ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

5.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при перечислении денежных средств на погашение требований к должнику по иных платежей, администрируемых налоговыми органами, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве, — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов, — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника и неучастника бюджетного процесса, представившего поручение (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств.

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате иных платежей, администрируемых налоговыми органами, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование);

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежный средств: