АНАЛИЗ ДЕЯТЕЛЬНОСТИ ФИРМЫ В СООТВЕТСТВИИ «ЗОЛОТОМУ

ПРАВИЛУ ЭКОНОМИКИ ПРЕДПРИЯТИЯ»

Чернова А.Г. (СГУ, г.Ставрополь, РФ)

The «gold rule

of business» — it is the general rule of enterprise economics. It is the

comparement of tempo of the profit is grouth, receipts, own capital and

assets.

О деловой активности свидетельствуют динамичность

развития предприятия и достижение им поставленных целей. Основным критерием

эффективности работы предприятия является результативность, прибыльность. Одним

из направлений анализа результативности и является деловая активность, которая

в финансовом смысле проявляется в скорости оборота средств предприятия и темпов

их развития.

По мнению М. Киселева (4,с.24): оценивать динамику

основных показателей деятельности фирмы необходимо, сопоставляя темпы их

изменения. Оптимальным является следующее соотношение:

Тбп > Топ > Та > 100 %, где

Тбп – темп изменения балансовой прибыли;

Топ – темп изменения объёма продаж;

Та – темп изменения валюты баланса.

Данное соотношение означает, что:

— прибыль возрастает более высокими темпами, чем объём

продаж, что может свидетельствовать о сокращении себестоимости;

— объём продаж увеличивается быстрее, чем активы

предприятия, что доказывает эффективное использование ресурсов предприятия;

— экономический потенциал предприятия возрастает по

сравнению с предшествующим периодом.

Такое соотношение в мировой практике получило

название «золотое правило экономики предприятия» (4, с.24) .

Аналогичные расчеты выполнены в диссертационной работе

Е.В.Федоровой, где автор утверждает, что высокие темпы роста и повышение эффективности

хозяйствования могут быть обеспечены, если показатели хозяйственной

деятельности у предприятия будут возрастать в следующей последовательности:

Тпр > Треал > Тсоб. кап. > Такт

где Тпр — темп роста прибыли;

Треал — темп роста реализации

продукции;

Тсоб. кап. — темп роста

собственного капитала;

Такт — темп роста активов.

Указанные соотношения широко используются в экономическом

анализе в странах с развитой рыночной экономикой и получили название «золотое

правило бизнеса» (5, с.11).

Профессор В.Г.Белолипецкий представляет общую формулу

эффективности деятельности предприятия, обобщая её с определением стоимости

фирмы и утверждает, что «в общей формуле эффективности

Тr > То > Ти > Так

стоимость фирмы находит отражение: в первом параметре

— с точки зрения доходов (Тr); во втором параметре находится самая общая,

прикидочная стоимость, как доля от годового оборота (То); в третьем параметре

отражается стоимость имущества фирмы (Ти); в последнем параметре обнаруживается

стоимость с позиции чистых активов фирмы (Так)» (1, с. 127).

Одним из наиболее корректных индикаторов динамики

развития предприятия является соотношение темпов изменения некоторых из

характеристик ее деятельности. В частности, один из ведущих ученых по проблемам

анализа и финансового менеджмента доктор экономических наук, профессор Ковалев

В.В. утверждает, что рост в динамике и зафиксированное ниже соотношение темпов

изменения совокупного капитала, авансированного в деятельность предприятия,

объема реализации и прибыли отражают положительную тенденцию в развитии

компании [3, с. 346]:

100% < Т

с < Т r< T р

, (1)

где Тc —

темп изменения совокупного капитала,

авансированного в

деятельность предприятия;

Т r — темп изменения объема

реализации;

Т р — темп

изменения прибыли.

Подчеркивая принципиальную важность предложенного

соотношения, Ковалев В.В. по аналогии с «золотым правилом механики» назвал его «золотым

правилом экономики предприятия» [5, с. 347].

Многие экономисты вместо показателя динамики объема

реализации используют показатель динамики выручки от реализации.

Выполнение «золотого правила экономики предприятия»,

в части соотношения темпов роста объема реализации и

прибыли, дает адекватную оценку динамики развития исследуемых предприятий.

С большей интерпретацией обобщенное «золотое правило экономики

предприятия» для акционерных обществ выражено в формуле:

Такц > Тчп > Тп > Тврт > Тперс. > 1 , где

Тк

– темп роста рыночных цен акций; Тчп – темп роста чистой прибыли; Тп – темп

роста прибыли до налогообложения; Тврт – темп роста выручки от реализации

товаров; Т перс.– темп роста численности персонала. Неравенства имеют очевидное

объяснение. Так, неравенство Тврт > Тперс. следует

из требования роста производительности труда. Неравенство Тчп > Тп также объяснимо. Чистая прибыль, в отличие от прибыли до

налогообложения, полностью поступает в распоряжение коллектива. Естественно предположить,

что эффективно превосходство роста чистой прибыли по сравнению с прибылью до

налогообложения. Доминирование темпа показателя Такц над темпами

остальных характеристик означает, что желательно увеличение курсовой стоимости

принадлежащих предприятию акций. Сформулированное правило выражает условие эталонной

динамики развития организации и является основой управления в интересах ее

акционеров. Степень приближения реальной динамики к эталонной будет

характеризовать высокий уровень менеджмента управленческих систем.

На основе представленных методик автором статьи

выполнен анализ финансовых результатов деятельности торговой фирмы с целью

соответствия «золотому правилу бизнеса».

Таблица 1 – Финансовые показатели деятельности фирмы и

их динамика

|

Прибыль, тыс. руб. |

Темп роста, |

Выручка от реализации товаров, |

Темп роста, |

Собственный капитал, тыс. руб. |

Темп роста, |

Сумма активов. тыс. руб. |

Темп роста, |

||||

|

2009г |

2010г |

2009г |

2010г |

2009г |

2010г |

2009г |

2010г |

||||

|

2958 |

4090 |

138 |

16289 |

21179 |

130 |

3210 |

4012 |

125 |

5107 |

6179 |

121 |

Используем одну из представленных формул:

Тпр >Треал >Тсоб. кап. >Такт > 100 %,

где Тпр — темп роста чистой прибыли;

Треал — темп выручки от

реализации товаров;

Тсоб. кап. — темп роста

собственного капитала;

Такт — темп роста активов.

На основе данных таблицы 1 получен результат: 138 > 130 > 125 > 121> 100 %.

Суть «золотого правила экономики предприятия»

заключается в том, что темпы роста прибыли должны превышать темпы роста выручки

от продажи товаров и оказания торговых услуг, а темпы роста выручки от продаж

должны превышать темпы роста активов. Более высокие темпы роста прибыли по сравнению

с темпами роста выручки от продажи свидетельствуют об относительном снижении

издержек обращения, что отражает повышение экономической эффективности

предприятия. Более высокие темпы роста выручки от реализации товаров по

сравнению с темпами роста активов организации свидетельствуют о повышении

эффективности использования ресурсов предприятия. В целом экономический

потенциал предприятия возрастает по сравнению с предыдущим периодом.

Выполненная оценка данных состояния торгового предприятия (2010-2011гг.) по

данному правилу показала, что финансовое состояние стабилизировано и близко к

нормативному, что обусловлено выполнением планов фирмы и свидетельствует об

эффективном управлении организацией.

Литература

1.

Белолипецкий В.Г. Закономерности и факторы развития российского

хозяйства: лекции для аспирантов. – М.: Экономический факультет МГУ, ТЕИС. –

2005.

2.

Каплан Роберт С., Нортон Дейвид П. Сбалансированная система

показателей. От стратегии к действию. – 2-е изд., испр. и доп. / Пер. с англ.

– М.: ЗАО «Олимп — Бизнес», 2003.

3.

Ковалев В. В. Финансовый анализ: методы и процедуры. – М.:

Финансы и статистика, 2002.

4.

Киселёв М. Ретроспективный анализ финансового состояния

предприятия//Аудит и налогообложение.- № 9.- 2001.

5.

Федорова Е.В. Методика экономического анализа деятельности

организации / Е.В. Федорова // Вестник университета управления. -№ 31. — М.:

Изд-во ГУУ.- 2009.

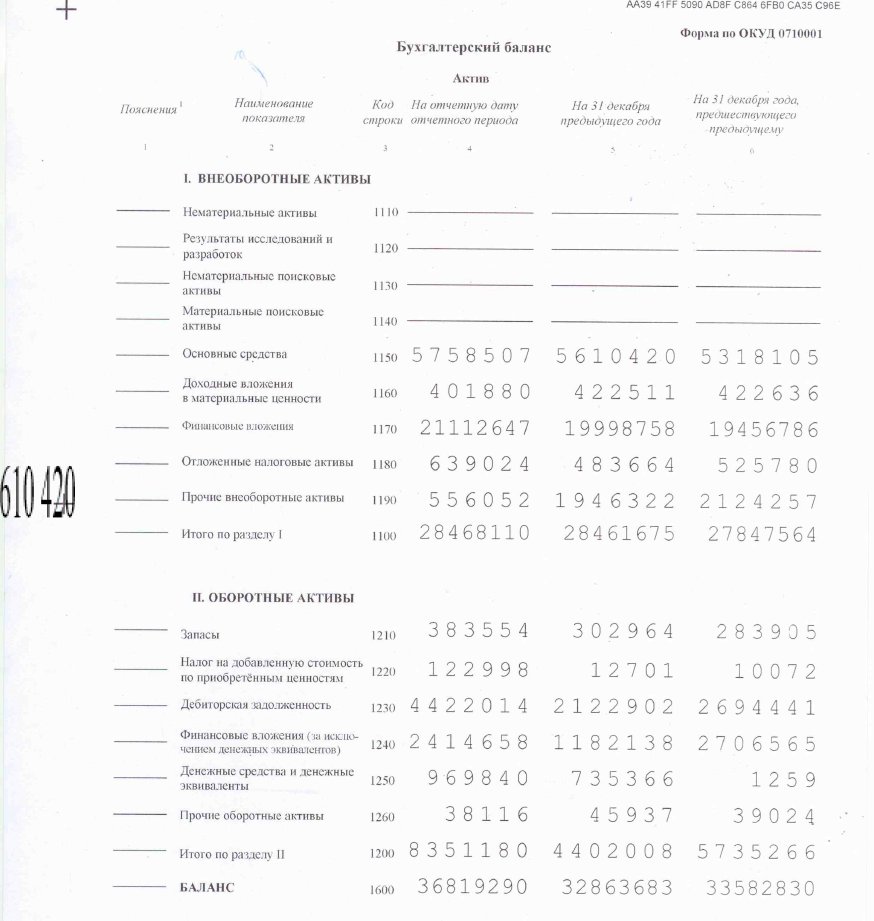

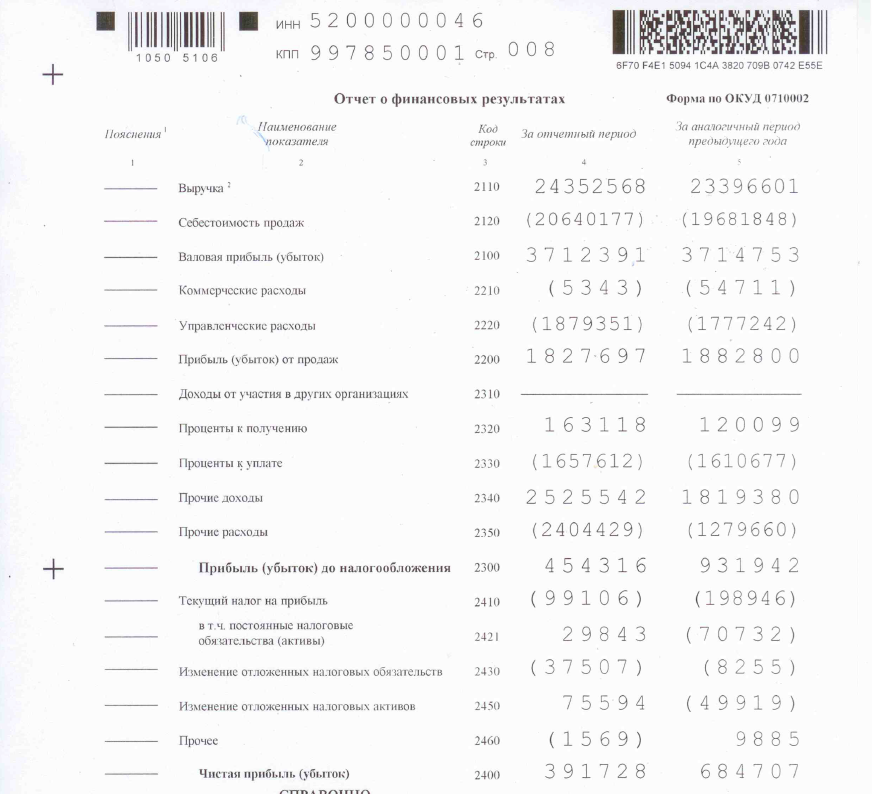

Эффективность работы предприятия во многом определяется теми темпами, которыми растут его основные показатели (уровень продаж, выручка, основные активы, скорость оборота денежных средств и т.п.).

Оценить динамику изменения этих основных показателей, можно сравнив темпы их прироста, за несколько следующих друг за другом, одинаковых по протяженности, временных периода. При этом оптимальным (с точки зрения эффективности работы предприятия) будет следующее соотношение:

Это и есть соотношение, получившее название «Золотого правила экономики». Формулируется это правило следующим образом:

Работа предприятия считается эффективной в том случае, когда темпы роста его балансовой прибыли превышают темпы роста объёма продаж (это, в частности, может говорить о снижении себестоимости производства), а объёмы продаж, в свою очередь, растут быстрее темпов увеличения активов предприятия (валюты баланса), что является свидетельством рационального использования ресурсов. При этом и сама величина активов предприятия (валюты баланса) должна показывать прирост по сравнению с прошедшими периодами.

Анализируя работу отдельной компании, следует иметь в виду тот факт, что в отдельные периоды времени (при расширении (модернизации) бизнеса или при активных вложениях в него), золотое правило может не соблюдаться. При этом это вовсе не будет говорить о том, что работа компании не эффективна в перспективе (в более долгосрочном временном периоде).

Кроме этого, существует ещё и «Золотое правило бизнеса», гласящее, что предприятие работает эффективно, когда темп роста его прибыли превышает темпы роста реализации готовой продукции, которые превышают темпы роста собственного капитала, а те в свою очередь, выше темпа роста его активов.

Золотое правило бизнеса отражается следующим неравенством:

Для акционерных компаний, эффективность деятельности удобно анализировать по следующему соотношению:

Логика этой формулы проста. Так, например, неравенство Тврт > Тперс говорит о росте производительности труда. А неравенство Тчп > Тп говорит о том, что темпы прироста чистой прибыли превышают рост общей прибыли (до налогообложения), а, следовательно, и о том, что растёт КПД (в плане оптимизации производства с точки зрения налогового законодательства). Ну а превалирующее над всеми остальными параметрами значение прироста курсовой стоимости акций, в комментариях не нуждается.

Последняя приведённая формула является неким эталонным соотношением, которому соответствуют далеко не все, даже преуспевающие компании. Здесь важно не столько соответствие соотношения реальных параметров заданным в формуле, сколько сам факт стремления к нему всех характеристик анализируемого предприятия. Если в каждый очередной рассматриваемый период времени соотношение параметров компании будет всё более приближаться к эталонному, то это будет говорить об эффективности её управления.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author

Основным критерием эффективности работы компании является ее результативность и прибыльность. Результативность бизнеса оценивается по темпам роста его основных показателей (продажи, прибыль, активы) и скорости оборота денежных средств. Для этого сравниваются два и более периода и анализируется их изменения в динамике.

Оптимальным является соотношение, при котором:

Тбп > Топ > Та > 100%, где

- Тбп – темп изменения балансовой прибыли.

- Топ – темп изменения объема продаж.

- Та – темп изменения валюты (итога) баланса.

Такое соотношение получило название золотого правила экономики, а работа компания считается эффективной, если оно выполняется, т. е. соблюдаются следующие условия:

- Темп изменения прибыли выше 100%, т. е. наблюдается ее прирост.

- Темп роста прибыли выше темпа увеличения выручки.

- Темп увеличения выручки выше темпа прироста активов.

Когда прибыль компании растет более высокими темпами, чем объем ее продаж, это позволяет говорить о снижении себестоимости. А темп роста объема продаж, превышающий темп изменения активов, – об эффективном использовании ресурсов и увеличении экономического потенциала бизнеса.

В отдельных случаях, например, в период вложений в бизнес при его расширении или модернизации, золотое правило может не выполняться, однако, это не значит, что в долгосрочном периоде компания не эффективна.

В странах с развитой рыночной экономикой в финансовом анализе используется золотое правило бизнеса, соотносящее темпы роста активов, прибыли, выручки и собственного капитала:

Тпр > Треал > Тсоб. кап. > Такт, где

- Тпр – темп роста прибыли.

- Треал – темп роста реализации продукции.

- Тсоб. кап. – темп роста собственного капитала.

- Такт – темп роста активов.

Этот пост хорошо дополняют следующие статьи на моем блоге:

- Piotroski F-Score: насколько компания финансово устойчива?

- Altman Z-Score: какова вероятность банкротства компании?

Хотите копнуть глубже?

Если вы хотите глубже анализировать компании, то стоит научиться читать ее отчетность и анализировать по ней состояние бизнеса. На эту тему у меня есть большой курс с подробным разбором статей каждого отчета (Баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств). Подробней о нем можно узнать здесь.

Финансово-хозяйственная

деятельность фирмы может быть

охарактеризована различными экономическими

показателями, основными из которых

является прибыль, выручка, величина

капитала.

Оптимальным

является следующее соотношение:

Тп

>

Тв > Тк

>100%

Где

Тп – темп изменения прибыли;

Тв

– темп изменения выручки;

Тк

– темп изменения капитала.

Приведенное

соотношение получило название «золотого

правила экономики».

Таблица

9 – Сравнение динамики капитала и

финансовых результатов

|

Показатели |

Условное (порядок |

Базисный (тыс. |

Отчетный (тыс. |

Темп |

|

Прибыль |

П |

1 882 |

1 827 |

97,07% |

|

Выручка |

S |

23 |

24 |

104,09% |

|

Средняя |

F+E |

10 012 |

14 109 |

140,92% |

|

«Золотое» |

В

анализируемом периоде «золотое правило

экономики» не выполняется, так как не

соблюдаются 1 условие:

Темп

роста прибыли меньше 100% и составляет

97,07%.

6. Выводы и предложения

В

целом результат деятельности ОАО «ГАЗ»

находятся

на низком уровне. В

2013 г. прибыль от продаж повысилась на

55 103 тыс. руб. по сравнению с 2012г., что

составило 1 827 697 тыс. руб. Уменьшение

данного показателя является очень

плохой тенденцией. Чистая прибыль с

каждого рубля вложенного в активы

организации в 2012г. составила 1 руб. 90

коп., в 2013г. – 1 руб. 30 коп. Отклонение

составило 60 коп. Все это говорит о

ухудшении дел.

Компании

необходимо увеличить оборачиваемость

средств. И более эффективно использовать

оборотные средства. Это она может сделать

повлияв на следующее основные факторы:

сокращение длительности общего

технологического цикла, улучшение

условий сбыта и снабжения, совершенствование

организации производства и технологии,

четкая организация расчетных платежных

отношений.

Приложения

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #